Marktgröße und Marktanteil für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

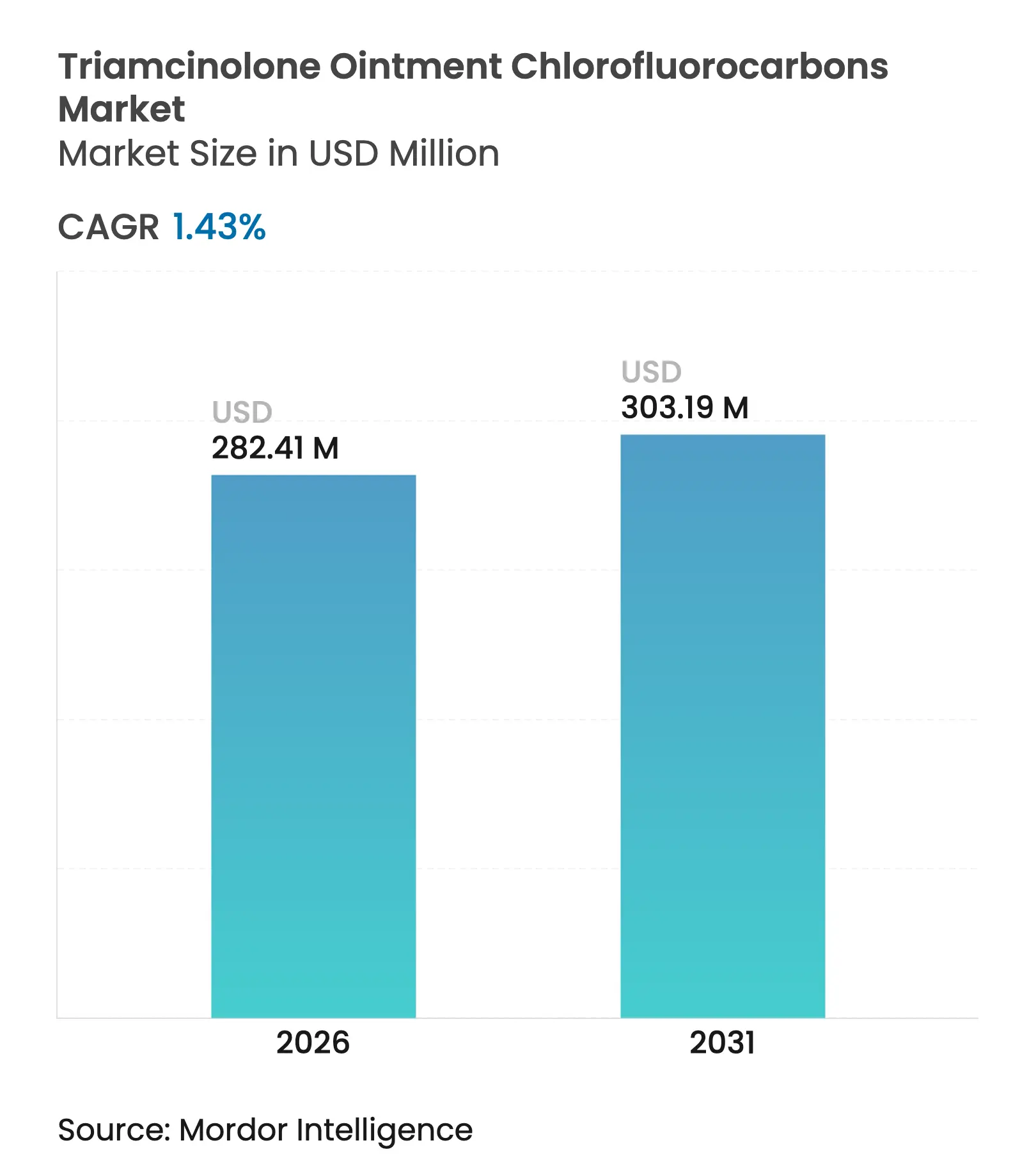

| Marktgröße (2026) | 282.41 Millionen US-Dollar |

| Marktgröße (2031) | 303.19 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.43% CAGR |

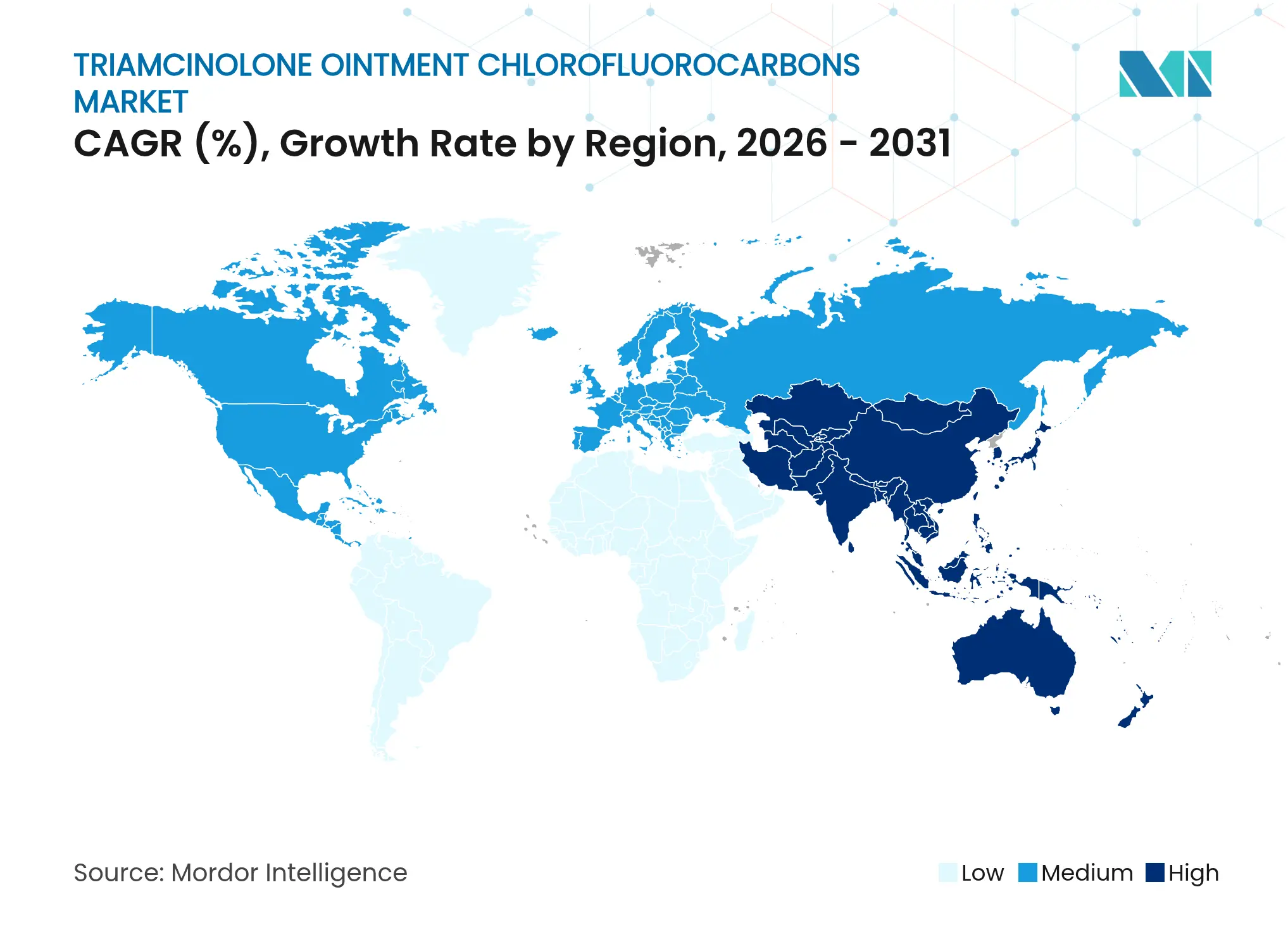

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

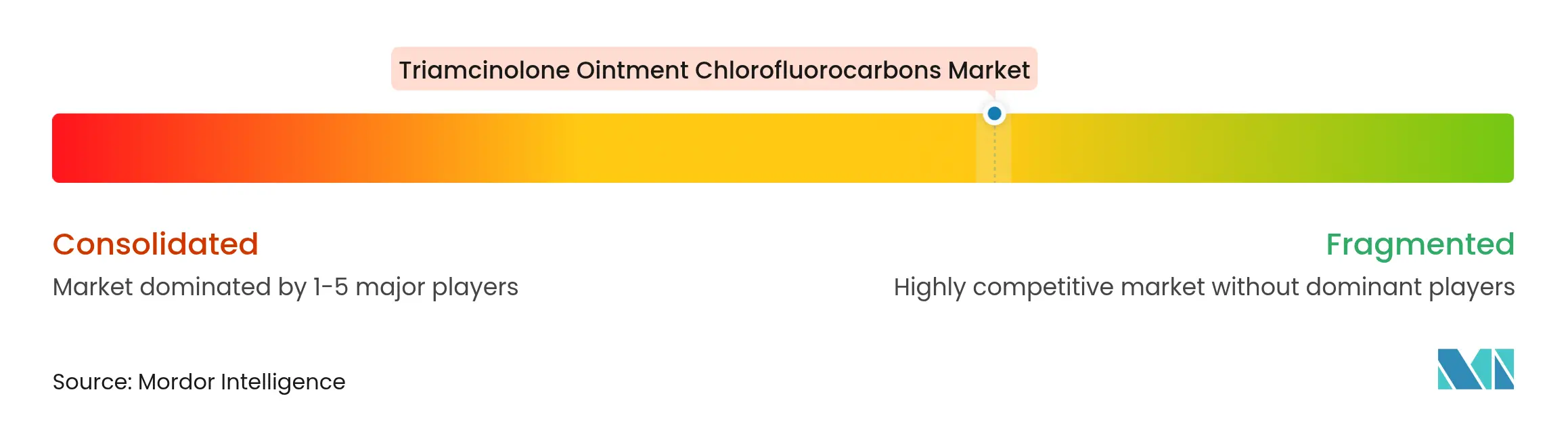

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe von Mordor Intelligence

Die Marktgröße für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe wurde im Jahr 2025 auf USD 278,43 Millionen geschätzt und soll von USD 282,41 Millionen im Jahr 2026 auf USD 303,19 Millionen bis 2031 anwachsen, bei einer CAGR von 1,43 % während des Prognosezeitraums (2026–2031). Dieses spezialisierte Pharmaarmarktsegment operiert innerhalb eines einzigartigen regulatorischen Rahmens, in dem Chlorfluorkohlenwasserstoffe gemäß den Ausnahmeregelungen des Montrealer Protokolls für wesentliche medizinische Anwendungen zulässig bleiben und so einen Nischenmarkt schaffen, der vor dem allgemeinen Umwelt-Ausstiegsdruck geschützt ist[1]Umweltschutzbehörde, 40 CFR 82.66 -- Nicht wesentliche Klasse-I-Produkte und Ausnahmen,

ecfr.gov. Die begrenzte Wachstumskurve spiegelt die Spannung zwischen etablierter therapeutischer Wirksamkeit und sich entwickelnden Behandlungsparadigmen wider, die Nicht-HFCKW-Formulierungen und alternative therapeutische Modalitäten bevorzugen.

Wichtigste Erkenntnisse des Berichts

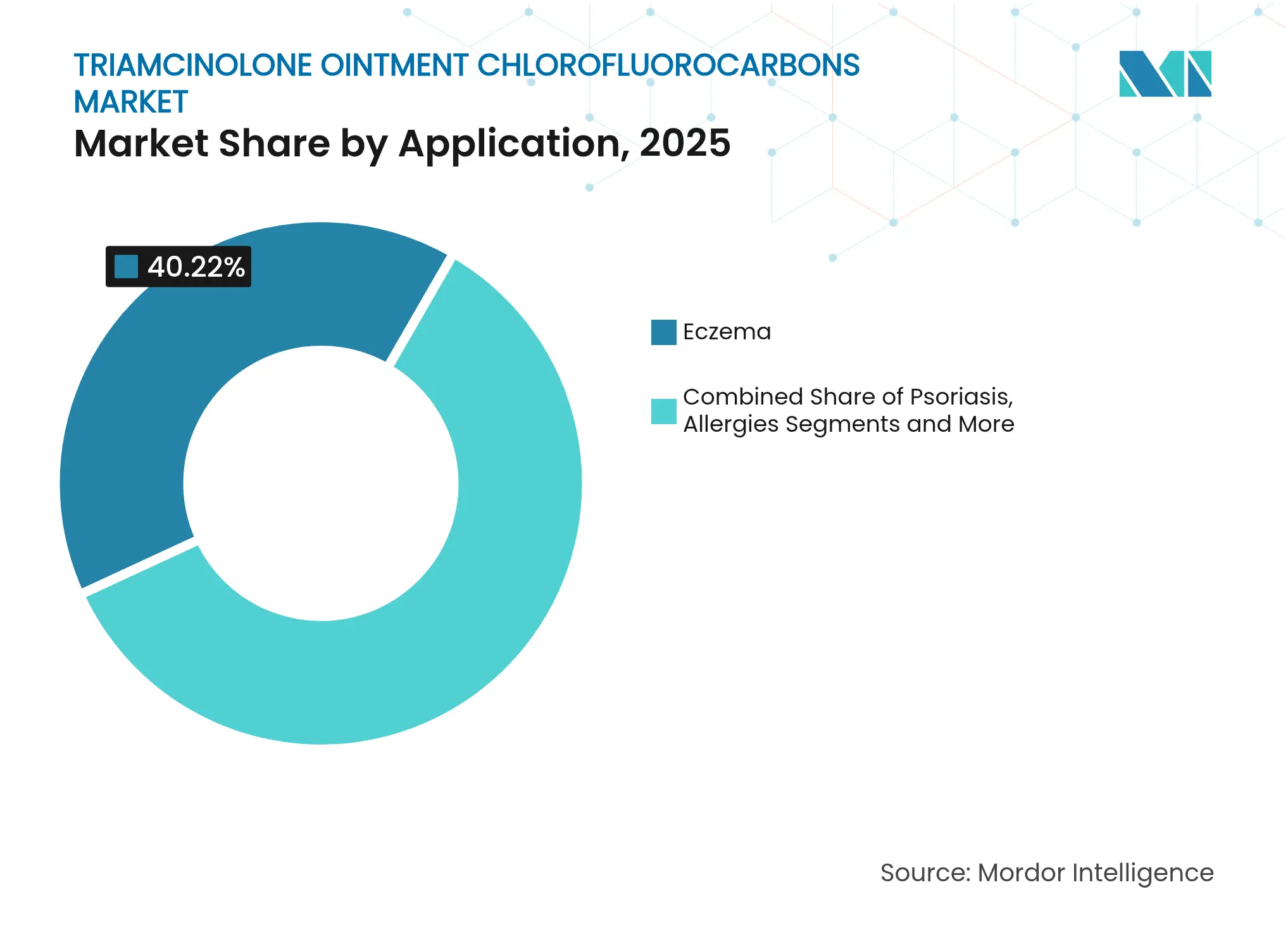

- Nach Anwendung dominierte Ekzem mit einem Marktanteil von 40,22 % im Jahr 2025; Psoriasis-Behandlungen sollen bis 2031 mit einer CAGR von 6,2 % wachsen.

- Nach Konzentrationsstärke hielt die 0,10 %-Formulierung im Jahr 2025 einen Anteil von 45,05 % am Markt für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe, während Formulierungen mit höherer Wirkstärke (0,5 % und darüber) die höchste prognostizierte CAGR von 5,44 % bis 2031 verzeichneten.

- Nach Verpackungstyp entfielen im Jahr 2025 70,10 % des Marktvolumens für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe auf Tuben, und Einzel-Portionsbeutel entwickeln sich mit einer CAGR von 7,21 % bis 2031.

- Nach Patientenaltersgruppe hatten erwachsene Patienten im Jahr 2025 einen Anteil von 57,15 % am Markt für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe, während pädiatrische Anwendungen mit einer CAGR von 7,18 % das stärkste Wachstum verzeichneten.

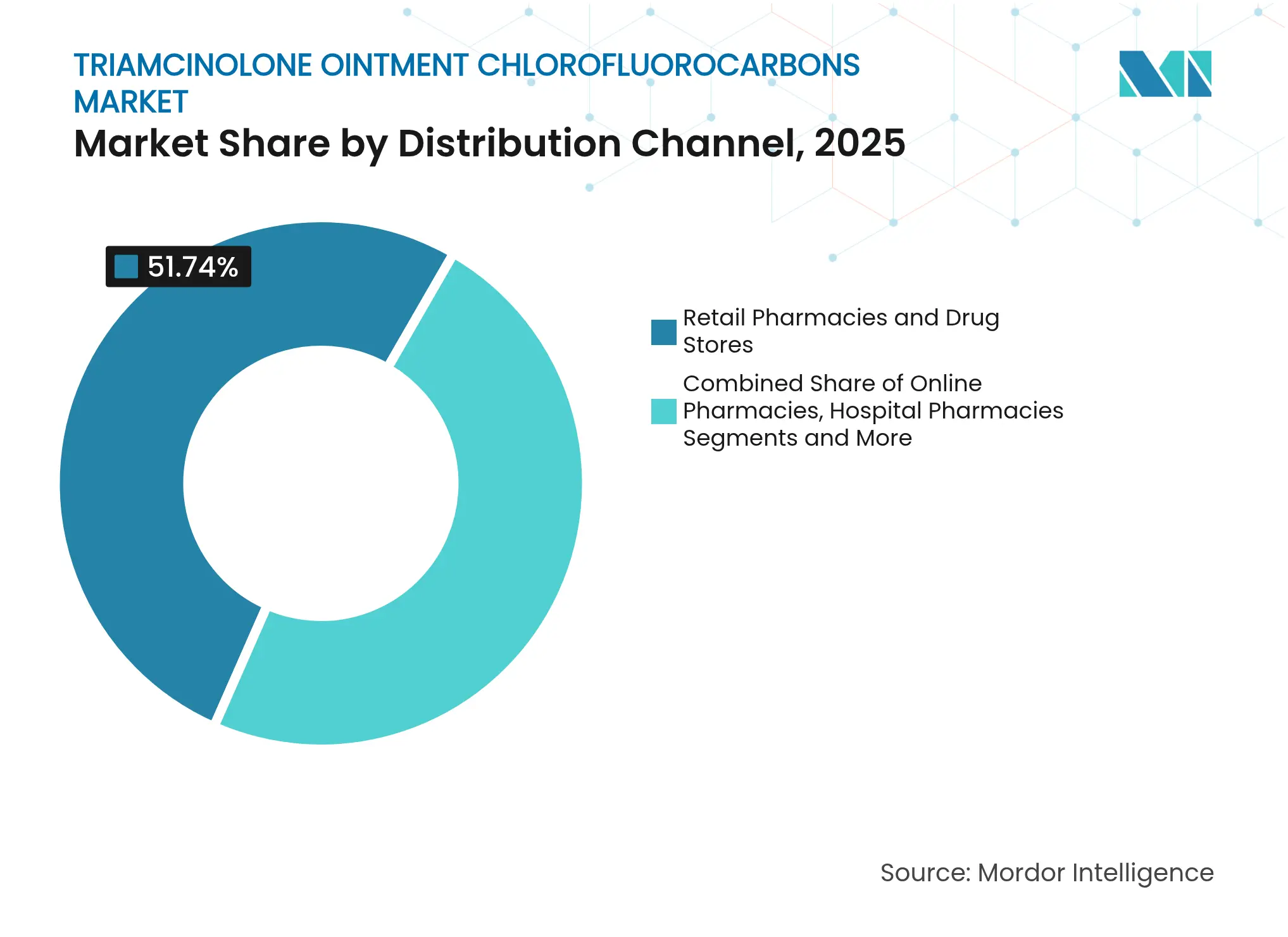

- Nach Vertriebskanal führten Einzelhandelsapotheken im Jahr 2025 mit einem Umsatzanteil von 51,74 %; Online-Apotheken sollen bis 2031 mit einer CAGR von 7,88 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 37,35 % des Marktvolumens für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe, während der asiatisch-pazifische Raum die höchste prognostizierte CAGR von 6,21 % bis 2031 aufwies.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Ekzem, Dermatitis und Psoriasis | +0.4% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung | +0.3% | Global, insbesondere im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmendes Bewusstsein für frühe dermatologische Therapie | +0.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Generische Erschwinglichkeit und Preiswettbewerbsfähigkeit | +0.3% | Global, mit Schwerpunkt auf Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Ausnahmen für wesentliche HFCKW-Anwendungen | +0.2% | Global, vorbehaltlich der Einhaltung des Montrealer Protokolls | Langfristig (≥ 4 Jahre) |

| Ausbau von Online-Apotheken und E-Commerce-Kanälen | +0.3% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Ekzem, Dermatitis und Psoriasis

Die zunehmende Belastung durch entzündliche Hauterkrankungen ist der primäre Nachfragekatalysator für Triamcinolon Salbe-Formulierungen, wobei atopische Dermatitis weltweit die höchsten behinderungsbereinigten Lebensjahre unter den dermatologischen Erkrankungen aufweist. Dieser epidemiologische Wandel spiegelt Urbanisierungsmuster, den Einfluss von Umweltverschmutzung und Lebensstiländerungen wider, die die Hautbarrierefunktion beeinträchtigen. Die Korrelation zwischen Krankheitsprävalenz und Indizes zur universellen Krankenversicherung legt nahe, dass ein verbesserter Gesundheitszugang paradoxerweise die gemeldeten Fälle erhöht und so eine anhaltende Nachfrage nach etablierten therapeutischen Optionen schafft. Dermatologische Erkrankungen beeinträchtigen die Lebensqualitätsmesswerte überproportional und treiben die Bereitschaft der Patienten an, spezialisierte Formulierungen zu nutzen, trotz der Verfügbarkeit alternativer Behandlungen. Das Fortbestehen von HFCKW-haltigen Formulierungen in Behandlungsprotokollen spiegelt ihre bewährte klinische Wirksamkeit bei der Behandlung akuter entzündlicher Episoden wider, bei denen eine rasche Symptomlinderung Vorrang vor Umweltüberlegungen hat.

Wachsende geriatrische Bevölkerung

Die weltweit wachsende ältere Bevölkerungsgruppe schafft eine anhaltende Nachfrage nach dem Markt für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe, da alternde Bevölkerungen eine höhere Inzidenz dermatologischer Erkrankungen aufweisen, die topische Kortikosteroid-Interventionen erfordern. Die globale Belastung durch atopische Dermatitis bei älteren Bevölkerungsgruppen zeigt signifikante Aufwärtstrends mit bemerkenswerten regionalen Unterschieden. Altersbedingte Dysfunktionen der Hautbarriere erhöhen die Anfälligkeit für entzündliche Erkrankungen, wobei reduzierte epidermale Erneuerungsraten und verminderte natürliche Feuchtigkeitsfaktoren günstige Bedingungen für die Entwicklung von Ekzemen und Dermatitis schaffen. Geriatrische Patienten zeigen häufig Behandlungspräferenzen für etablierte pharmazeutische Optionen mit bewährten Sicherheitsprofilen gegenüber neuartigen therapeutischen Alternativen mit begrenzten Langzeitsicherheitsdaten. Die Vertrautheit von Gesundheitsdienstleistern mit traditionellen Kortikosteroid-Formulierungen unterstützt anhaltende Verschreibungsmuster trotz der Verfügbarkeit neuerer Behandlungsmodalitäten. Der spezialisierte Bedarf älterer Patienten mit beeinträchtigter Hautintegrität und mehreren Komorbiditäten schafft Nischenanwendungen, in denen traditionelle Formulierungen ihre therapeutische Relevanz behalten.

Zunehmendes Bewusstsein für frühe dermatologische Therapie

Die wachsende Anerkennung der Vorteile einer Frühintervention bei entzündlichen Hauterkrankungen fördert den verstärkten Einsatz topischer Kortikosteroide als Erstlinien-Therapieoptionen, bevor das Fortschreiten der Erkrankung aggressivere Behandlungsmodalitäten erforderlich macht. Patientenaufklärungsinitiativen betonen die Bedeutung eines raschen Therapiebeginns, um chronische Entzündungsmuster zu verhindern, die die therapeutische Ansprechbarkeit verringern. Das Bewusstsein der Gesundheitsdienstleister für Krankheitsverläufe unterstützt prophylaktische Verschreibungspraktiken, die die potenzielle Patientenpopulation über diejenigen mit schwerwiegenden symptomatischen Erscheinungen hinaus erweitern. Digitale Gesundheitsplattformen erleichtern die Symptomverfolgung und Überwachung der Therapietreue und schaffen Möglichkeiten für ein nachhaltiges therapeutisches Engagement, das das Marktwachstum unterstützt. Der Markt für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe profitiert von einer etablierten Positionierung innerhalb dermatologischer Behandlungsalgorithmen als Erstintervention vor der Eskalation zu immunmodulatorischen Alternativen. Die Ausweitung der Telemedizin ermöglicht Fernkonsultationen in der Dermatologie, die die Diagnose- und Behandlungsinitiierungsraten für bisher unterversorgte Bevölkerungsgruppen mit begrenztem Zugang zu Spezialisten erhöhen.

Generische Erschwinglichkeit und Preiswettbewerbsfähigkeit

Die Preisdynamik generischer Arzneimittel schafft erhebliche Kostenvorteile für Triamcinolon-Formulierungen, insbesondere in Märkten, in denen Gesundheitserstattungssysteme etablierte Therapieoptionen gegenüber neueren biologischen Alternativen bevorzugen. Die Analyse des südkoreanischen Marktes zeigt, dass eine verstärkte Beteiligung generischer Hersteller die Pharmaausgaben reduzieren kann, wobei die Wirksamkeit jedoch von den Preisschemata und der Markteintrittsreihenfolge abhängt. Das im Juli 2020 eingeführte gestaffelte Preismodell differenziert die Generikapreise auf der Grundlage von Entwicklungsaufwand und Markteintrittsreihenfolge und schafft so Wettbewerbsvorteile für etablierte Hersteller mit nachgewiesenen Bioäquivalenzprofilen. Das Preisvarianzmanagement wird entscheidend, wenn sich die Anzahl der Generikahersteller stabilisiert, und erfordert eine strategische Positionierung rund um die Formulierungsdifferenzierung statt reinen Kostenwettbewerbs. Generische Erschwinglichkeit spricht insbesondere in Schwellenmärkten an, wo Gesundheitsbudgets kostengünstige Behandlungen mit etablierten Sicherheitsprofilen gegenüber innovativen Premiumtherapien bevorzugen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte Nebenwirkungen und Steroidphobie bei Patienten | -0.3% | Global, besonders ausgeprägt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Strenge Wirkstärken- und Verschreibungsvorschriften | -0.2% | Global, mit regionalen Unterschieden in der Durchsetzung | Langfristig (≥ 4 Jahre) |

| Störungen in der Rohstoff-Lieferkette (Mineralöl, Petrolatum) | -0.2% | Global, mit Schwerpunkt bei der Beschaffung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verbreitung steroidschonender Biologika und Calcineurin-Inhibitoren | -0.4% | Nordamerika und Europa, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Nebenwirkungen und Steroidphobie bei Patienten

Die Besorgnis der Patienten hinsichtlich der Anwendung topischer Kortikosteroide schafft erhebliche Herausforderungen bei der Therapietreue, die die Marktexpansion einschränken, wobei Steroidphobie besonders bei Bevölkerungsgruppen mit begrenzter dermatologischer Aufklärung ausgeprägt ist. Bedenken hinsichtlich der systemischen Absorption, einschließlich der Suppression der Hypothalamus-Hypophysen-Nebennieren-Achse und Wachstumsverzögerung bei pädiatrischen Patienten, veranlassen Gesundheitsdienstleister zur Zurückhaltung bei der Verschreibung starker Formulierungen für verlängerte Behandlungszeiträume. Der Missbrauch topischer Steroide, insbesondere im Freiverkaufskontext, hat öffentliche Gesundheitsbedenken ausgelöst, die die behördliche Aufsicht und Verschreibungsmuster beeinflussen. Patientenaufklärungsinitiativen, die ordnungsgemäße Anwendungstechniken und Behandlungsdauerbeschränkungen betonen, bleiben unzureichend, um tief verwurzelte Sicherheitsbedenken zu überwinden. Die Entwicklung selektiver Glukokortikoidrezeptor-Agonisten stellt eine strategische Reaktion auf diese Bedenken dar, obwohl die Marktdurchdringung durch Kosten- und Verfügbarkeitsbeschränkungen begrenzt bleibt.

Verbreitung steroidschonender Biologika und Calcineurin-Inhibitoren

Fortgeschrittene therapeutische Alternativen gewinnen zunehmend Marktanteile von traditionellen Kortikosteroid-Formulierungen, wobei Biologika wie Dupilumab, Nemolizumab und JAK-Inhibitoren überlegene Sicherheitsprofile für chronische dermatologische Erkrankungen aufweisen. Die Zulassung von Nemluvio (Nemolizumab) durch Galderma durch die US-amerikanische Lebens- und Arzneimittelbehörde im Dezember 2024 für mittelschwere bis schwere atopische Dermatitis, mit einem erwarteten Spitzenumsatz von über USD 2 Milliarden bis 2027, verdeutlicht den Marktshift hin zu gezielten immunmodulatorischen Therapien. Diese Biologika zielen auf spezifische Entzündungswege ab, einschließlich IL-31-Rezeptorantagonismus zur Juckreizkontrolle, und bieten mechanistische Vorteile gegenüber der breitbandigen Kortikosteroid-Suppression. Die Empfehlungen der Europäischen Arzneimittelagentur für personalisierte Medizinansätze bei der Behandlung atopischer Dermatitis beschleunigen die Akzeptanz gezielter Therapien gegenüber traditionellen Formulierungen. Calcineurin-Inhibitoren bieten eine Zwischenposition zwischen topischen Steroiden und Biologika, indem sie steroidschonende Vorteile bei gleichzeitiger topischer Anwendungsfreundlichkeit bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Ekzem-Dominanz treibt die therapeutische Positionierung

Ekzem-Anwendungen machen 40,22 % des Marktanteils für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe im Jahr 2025 aus, was den chronischen Charakter der Erkrankung und etablierte Behandlungsprotokolle widerspiegelt, die bewährte Kortikosteroid-Formulierungen gegenüber experimentellen Alternativen bevorzugen. Psoriasis-Behandlungen zeigen die stärkste Wachstumsdynamik mit einer CAGR von 6,2 % bis 2031, angetrieben durch wachsende Patientenpopulationen und verbesserte Diagnosemöglichkeiten, die zuvor unzureichend behandelte Fälle identifizieren. Dermatitis-Anwendungen weisen stabile Nachfragemuster auf, während allergische Reaktionen eine episodische Nutzung darstellen, die Bedarfsvolatilität schafft, aber Preisprämien für schnell wirkende Formulierungen unterstützt. Andere Anwendungen, einschließlich Off-Label-Anwendungen bei entzündlichen Hauterkrankungen, bieten Möglichkeiten zur Marktdiversifizierung, obwohl regulatorische Beschränkungen die Werbemaßnahmen begrenzen.

Die therapeutische Positionierung spiegelt dermatologische Behandlungshierarchien wider, bei denen topische Kortikosteroide als Erstlinieninterventionen bei akuten entzündlichen Episoden dienen, trotz der Verfügbarkeit neuerer therapeutischer Modalitäten. Die Marktdominanz von Ekzem beruht auf dem Bedarf der Erkrankung nach anhaltenden Behandlungsprotokollen, die kostengünstige, bewährte Formulierungen gegenüber Premiumpreis-Alternativen bevorzugen. Die zunehmende Anfälligkeit der alternden Bevölkerung für dermatologische Erkrankungen schafft eine anhaltende Nachfrage nach etablierten therapeutischen Optionen, insbesondere in geriatrischen Pflegesettings, wo Behandlungseinfachheit und Kostenerwägungen Vorrang vor innovativen Verabreichungsmechanismen haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konzentrationsstärke: Mittlere Wirkstärke balanciert Wirksamkeit und Sicherheit

Die 0,10 %-Konzentrationsstärke behält die Marktführerschaft mit 45,05 % des Marktvolumens für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe im Jahr 2025, was das optimale Gleichgewicht zwischen therapeutischer Wirksamkeit und Sicherheitsprofilüberlegungen darstellt, die das Vertrauen der Verschreiber und die Akzeptanz der Patienten fördern. Formulierungen mit höherer Wirkstärke (0,5 % und darüber) zeigen ein beschleunigtes Wachstum von 5,44 % CAGR, was das zunehmende Vertrauen in potente Kortikosteroide unter spezialisierten dermatologischen Praktikern widerspiegelt, die schwere entzündliche Erkrankungen behandeln. Niedrigere Konzentrationen (0,03 % und 0,05 %) dienen pädiatrischen und hautempfindlichen Patienten, bei denen Sicherheitsüberlegungen die Anforderungen an maximale Wirksamkeit überwiegen, obwohl das Wachstum durch die Verfügbarkeit alternativer therapeutischer Optionen begrenzt bleibt.

Die Konzentrationsauswahl spiegelt sich entwickelnde klinische Praxismuster wider, bei denen Dermatologen die Wirkstärke zunehmend basierend auf anatomischen Anwendungsstellen, Patientenaltersgruppen und Behandlungsdauererfordernissen individuell anpassen. Der regulatorische Rahmen der US-amerikanischen Lebens- und Arzneimittelbehörde für Triamcinolon-Formulierungen, einschließlich spezifischer Konzentrationszulassungen für veterinärmedizinische Anwendungen, zeigt die Bedeutung der Wirkstärkestandardisierung für die Gewährleistung therapeutischer Konsistenz. Die Marktdynamik begünstigt mittlere Konzentrationen, die Verschreibern Flexibilität bieten und gleichzeitig die regulatorische Komplexität und Patientensicherheitsbedenken minimieren, die die Adoption höherer Wirkstärken einschränken.

Nach Verpackungstyp: Traditionelle Tuben stehen unter Innovationsdruck

Tubenverpackungen dominieren mit 70,10 % des Marktanteils für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe im Jahr 2025, begünstigt durch etablierte Fertigungsinfrastruktur, Kosteneffizienz und vertraute Patientenanwendungsmuster, die die Therapietreue und Dosierkonsistenz unterstützen. Einzel-Portionsbeutel zeigen die höchste Wachstumsdynamik mit einer CAGR von 7,21 %, angetrieben durch Infektionskontrollprotokolle in Gesundheitseinrichtungen und präzise Dosierungsanforderungen, die Abfall und Kontaminationsrisiken minimieren. Tiegelverpackungen dienen spezialisierten Anwendungen, die eine größere Mengenabgabe erfordern, während andere Verpackungsinnovationen sich auf manipulationssichere Merkmale und kindergesicherte Verschlüsse konzentrieren, die Anforderungen an Sicherheitsvorschriften erfüllen.

Die Verpackungsentwicklung spiegelt breitere Trends der Pharmaindustrie hin zu Einzeldosisformulierungen wider, die die Arzneimittelsicherheit verbessern und das Kreuzkontaminationsrisiko in klinischen Umgebungen reduzieren. Einzel-Portionsbeutel sprechen besonders Krankenhaus- und Langzeitpflegeeinrichtungen an, in denen Infektionskontrollprotokolle individuelle Patientenverpackungen für topische Arzneimittel vorschreiben. Herstellungsüberlegungen für HFCKW-haltige Formulierungen erfordern spezialisierte Verpackungsmaterialien, die die Produktstabilität aufrechterhalten und gleichzeitig das Austreten von Treibmitteln verhindern, was technische Barrieren schafft, die etablierte Verpackungsformate gegenüber innovativen Alternativen begünstigen. Der Wandel hin zu nachhaltigen Verpackungsmaterialien schafft zusätzliche Komplexität für HFCKW-haltige Produkte, bei denen Umweltüberlegungen mit den Anforderungen an die Produktintegrität abgewogen werden müssen.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Einzelhandelsapotheken und Drogerien behalten die Marktführerschaft mit 51,74 % des Marktanteils für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe im Jahr 2025 bei, indem sie etablierte Patientenbeziehungen, Abrechnungsmöglichkeiten für Versicherungen und sofortige Produktverfügbarkeit nutzen, die akute Behandlungsbedürfnisse bei dermatologischen Erkrankungen unterstützen. Online-Apotheken weisen die stärkste Wachstumsdynamik mit einer CAGR von 7,88 % auf, was den digitalen Transformationstrends entspricht, die Patientenkomfort, Integration des Rezeptmanagements und Direktliefermodelle an Verbraucher priorisieren. Krankenhausapotheken bedienen spezialisierte Patientenpopulationen, die überwachte Anwendungsprotokolle erfordern, während Großhändler und Vertriebspartner das Bulk-Lieferkettenmanagement für institutionelle Kunden übernehmen.

Die Entwicklung der Vertriebskanäle spiegelt sich ändernde Patientenpräferenzen für den Arzneimittelzugang wider, wobei Online-Plattformen eine verbesserte Privatsphäre für dermatologische Behandlungen und abonnementbasiertes Nachfüllmanagement bieten, das die Therapietreue bei chronischen Erkrankungen verbessert. Digitale Apothekenplattformen bieten Patientenaufklärungsressourcen und Behandlungsüberwachungsmöglichkeiten, die ein nachhaltiges therapeutisches Engagement über traditionelle Apothekeninteraktionen hinaus unterstützen. Die regulatorischen Rahmenbedingungen für den Online-Arzneimittelvertrieb entwickeln sich weiter, wobei die Integration von Telemedizin Möglichkeiten für das Rezeptmanagement schafft, die traditionelle Gesundheitsdienstleisterbesuche umgehen. Die spezialisierte Natur HFCKW-haltiger Formulierungen erfordert Vertriebspartner mit geeigneten Lagerungs- und Handhabungsmöglichkeiten, was Markteintrittsbarrieren für allgemeine Online-Plattformen schafft und gleichzeitig etablierte pharmazeutische Vertriebspartner begünstigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Patientenaltersgruppe: Erwachsenendominanz spiegelt chronische Krankheitsmuster wider

Erwachsene Patienten machen 57,15 % des Marktvolumens für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe im Jahr 2025 aus, was dem Höhepunkt der Inzidenz chronischer dermatologischer Erkrankungen während der Erwerbsjahre entspricht, wenn berufliche Expositionen, Stressfaktoren und Lebensstiländerungen zu entzündlichen Hauterkrankungen beitragen. Pädiatrische Anwendungen zeigen ein beschleunigtes Wachstum von 7,18 % CAGR, angetrieben durch spezialisierte Formulierungsanforderungen für jüngere Demografien und zunehmendes elterliches Bewusstsein für die Vorteile früher dermatologischer Interventionen. Geriatrische Patienten erfordern maßgeschneiderte Behandlungsansätze, die Komorbiditätswechselwirkungen und Herausforderungen bei der Therapietreue berücksichtigen, obwohl das Marktwachstum durch Sicherheitsbedenken hinsichtlich der systemischen Absorption bei älteren Patienten begrenzt bleibt.

Altersspezifische Marktdynamiken spiegeln dermatologische Krankheitsmuster wider, bei denen chronische Erkrankungen wie Ekzem und Dermatitis typischerweise in der Kindheit auftreten und bis ins Erwachsenenalter anhalten, was eine anhaltende Nachfrage nach etablierten therapeutischen Optionen schafft. Die pädiatrische Wachstumsbeschleunigung resultiert aus verbesserten Diagnosemöglichkeiten und reduzierter Steroidphobie bei Gesundheitsdienstleistern, die die Bedeutung der Frühintervention zur Verhinderung des Krankheitsfortschritts erkennen. Das geriatrische Segment erfordert eine spezialisierte Berücksichtigung von Veränderungen der Hautbarrierefunktion, Arzneimittelabsorptionsmustern und Polypharmazie-Wechselwirkungen, die die Behandlungsauswahl und Dosierungsprotokolle beeinflussen.

Geografische Analyse

Nordamerika hält 37,35 % des Marktanteils für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe im Jahr 2025, unterstützt durch etablierte regulatorische Rahmenbedingungen für HFCKW-haltige medizinische Produkte gemäß den Ausnahmeregelungen des Montrealer Protokolls und eine robuste dermatologische Behandlungsinfrastruktur, die den Zugang zu spezialisierten Formulierungen erleichtert. Die Marktführerschaft der Region spiegelt umfassende Krankenversicherungssysteme wider, die bewährte therapeutische Optionen erstatten, umfangreiche Fertigungskapazitäten für Generika sowie klinische Praxismuster, die etablierte Behandlungsprotokolle gegenüber experimentellen Alternativen bevorzugen. Die regulatorische Klarheit bezüglich wesentlicher Nutzungsausnahmen sorgt für Marktstabilität für HFCKW-haltige Formulierungen und wahrt gleichzeitig Umwelt-Compliance-Verpflichtungen. Die fortlaufende Aufsicht der US-amerikanischen Umweltschutzbehörde über ozonabbauende Substanzen gewährleistet den Marktzugang für wesentliche medizinische Anwendungen und fördert gleichzeitig Innovationen bei alternativen Verabreichungssystemen.

Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region mit einer CAGR von 6,21 % bis 2031, angetrieben durch den Ausbau des Gesundheitszugangs, die steigende dermatologische Krankheitslast bei alternden Bevölkerungsgruppen und die zunehmende Übernahme westlicher Behandlungsprotokolle für entzündliche Hauterkrankungen. Die Wachstumskurve der Region spiegelt eine sich verbessernde Gesundheitsinfrastruktur, ausgedehnte Versicherungssysteme und ein wachsendes Bewusstsein für dermatologische Behandlungsoptionen bei bisher unterversorgten Bevölkerungsgruppen wider. Die Umsetzung des chinesischen Anti-Spionage-Gesetzes schafft Unsicherheiten in der Lieferkette für pharmazeutische Rohstoffe und könnte die Beschaffung aktiver pharmazeutischer Wirkstoffe und Qualitätsprüfprozesse stören. Lokalisierungsbemühungen in der Fertigung in Indien und Südostasien bieten alternative Beschaffungsoptionen, während Initiativen zur regulatorischen Harmonisierung den Marktzugang für etablierte Formulierungen erleichtern.

Europa hält eine stabile Marktpositionierung durch umfassende regulatorische Rahmenbedingungen aufrecht, die Umweltschutzmandate mit Ausnahmen für wesentliche medizinische Anwendungen in Einklang bringen und so vorhersehbare Marktbedingungen für spezialisierte pharmazeutische Formulierungen schaffen. Die Verordnung (EU) 2024/590 befasst sich mit der Produktion und Verwendung ozonabbauender Substanzen und wahrt dabei spezifische Ausnahmen für wesentliche medizinische Anwendungen, was den Marktteilnehmern regulatorische Klarheit bietet. Regionale Gesundheitssysteme priorisieren kosteneffektive Behandlungen mit bewährten Sicherheitsprofilen und unterstützen so den weiteren Einsatz etablierter Kortikosteroid-Formulierungen trotz der Verfügbarkeit neuerer therapeutischer Alternativen. Die regionale Betonung ökologischer Nachhaltigkeit übt anhaltenden Druck auf Formulierungsinnovationen aus und wahrt gleichzeitig den Behandlungszugang für Patienten, die spezialisierte Verabreichungssysteme benötigen.

Wettbewerbslandschaft

Der Markt für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe weist eine moderate Fragmentierung auf, wobei etablierte Generika-Pharmahersteller Kostenvorteile und regulatorische Compliance-Expertise nutzen, um ihre Marktpositionierung gegenüber Spezialpharmaunternehmen zu behaupten, die Formulierungsinnovationen und Nischen-Therapieanwendungen verfolgen. Die Wettbewerbsintensität bleibt durch regulatorische Hürden für HFCKW-haltige Formulierungen, spezialisierte Fertigungsanforderungen und eine begrenzte Marktgröße eingeschränkt, die neue Investitionen in Produktionskapazitäten abschreckt. Generikahersteller konzentrieren sich auf den Nachweis der Bioäquivalenz und Kostenoptimierungsstrategien, während Marken-Pharmaunternehmen die klinische Differenzierung durch Konzentrationsvariationen, Verpackungsinnovationen und Kombinationsformulierungen betonen, die spezifische Patientenpopulationen ansprechen.

Die strategische Positionierung spiegelt den doppelten Druck ökologischer Nachhaltigkeitsmandate und klinischer Wirksamkeitsanforderungen wider und schafft Chancen für Unternehmen, die sowohl regulatorische Compliance- als auch therapeutische Innovationsherausforderungen bewältigen können. Freie Marktsegmente existieren bei pädiatrischen Formulierungen, geriatriespezifischen Konzentrationen und Kombinationstherapien, die mehrere dermatologische Erkrankungen gleichzeitig behandeln. Die Technologieakzeptanz konzentriert sich auf die Optimierung von Fertigungsprozessen, die Verbesserung der Qualitätskontrolle und die Diversifizierung der Lieferkette statt auf bahnbrechende therapeutische Innovationen, was den reifen Charakter der Kortikosteroid-Pharmakologie und regulatorische Einschränkungen bei Formulierungsmodifikationen widerspiegelt.

Das Wettbewerbsumfeld für den Markt für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe betont zunehmend regulatorische Expertise und Compliance-Fähigkeiten als Differenzierungsfaktoren, wobei erfolgreiche Marktteilnehmer ihre Kompetenz im Navigieren komplexer Umweltvorschriften unter Wahrung von Produktqualitätsstandards unter Beweis stellen. Strategische Partnerschaften zwischen Generika-Herstellern und spezialisierten Pharmaunternehmen schaffen synergetische Möglichkeiten, die kostengünstige Produktionsmöglichkeiten mit innovativen Formulierungstechnologien verbinden. Die Marktkonsolidierung bleibt durch den spezialisierten Charakter der HFCKW-haltigen pharmazeutischen Produktion begrenzt, was die Stabilität für etablierte Hersteller mit nachgewiesenen regulatorischen Compliance-Aufzeichnungen schafft. Die Entwicklung der Wettbewerbslandschaft spiegelt die Spannung zwischen ökologischen Nachhaltigkeitsimperativen und klinischen Wirksamkeitsanforderungen wider, wobei erfolgreiche Unternehmen beide Aspekte in Produktentwicklungs- und Marketingstrategien ausbalancieren.

Branchenführer im Bereich Triamcinolon Salbe Chlorfluorkohlenwasserstoffe

Bristol Myers Squibb Company

Lupin Limited

Novartis International AG

Sun Pharmaceutical Industries Limited

Glenmark Pharmaceuticals Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Auf der Dermatology Education Foundation (DERM) 2025 NP/PA CME-Konferenz erklärte Linda Stein Gold, MD, vom Henry Ford Health System, dass sie Triamcinolon topisch zur Erhaltungstherapie der Psoriasis einsetzen.

- Januar 2024: Eine im Journal of Burn Care & Research veröffentlichte Studie ergab, dass eine neuartige 50/50-Mischung aus Triamcinolon und Polysporin topischer Salbe eine wirksame und sichere Behandlung für Hypergranulationsgewebe bei Brandwunden darstellt.

Umfang des globalen Berichts über den Markt für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe

Triamcinolon Salbe wird eingesetzt, um die Wirkung chemischer Substanzen im Körper abzuschwächen, die Rötungen, Entzündungen und Schwellungen verursachen.

| Ekzem |

| Dermatitis |

| Allergien |

| Psoriasis |

| Sonstige Anwendungen |

| 0.03% |

| 0.05% |

| 0.10% |

| 0,5 % und darüber |

| Tube |

| Tiegel |

| Einzel-Portionsbeutel |

| Sonstige Verpackungen |

| Krankenhausapotheken |

| Einzelhandelsapotheken und Drogerien |

| Online-Apotheken |

| Großhändler und Vertriebspartner |

| Pädiatrisch |

| Erwachsene |

| Geriatrisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Ekzem | |

| Dermatitis | ||

| Allergien | ||

| Psoriasis | ||

| Sonstige Anwendungen | ||

| Nach Konzentrationsstärke | 0.03% | |

| 0.05% | ||

| 0.10% | ||

| 0,5 % und darüber | ||

| Nach Verpackungstyp | Tube | |

| Tiegel | ||

| Einzel-Portionsbeutel | ||

| Sonstige Verpackungen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken und Drogerien | ||

| Online-Apotheken | ||

| Großhändler und Vertriebspartner | ||

| Nach Patientenaltersgruppe | Pädiatrisch | |

| Erwachsene | ||

| Geriatrisch | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Was treibt das Wachstum im Markt für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe?

Die primären Wachstumstreiber umfassen die steigende Prävalenz entzündlicher Hauterkrankungen wie Ekzem und Psoriasis (+0,4 % CAGR-Auswirkung), wachsende geriatrische Bevölkerungen (+0,3 %), generische Erschwinglichkeit (+0,3 %) und den Ausbau von Online-Apothekenkanälen (+0,3 %).

Welches Anwendungssegment dominiert den Markt für Triamcinolon Salbe Chlorfluorkohlenwasserstoffe?

Ekzem-Anwendungen machen im Jahr 2025 einen Marktanteil von 40,22 % aus und spiegeln den chronischen Charakter der Erkrankung und etablierte Behandlungsprotokolle wider, die bewährte Kortikosteroid-Formulierungen bevorzugen.

Wie wirken sich Umweltvorschriften auf Triamcinolon-Produkte mit HFCKW aus?

Die Bestimmungen des Montrealer Protokolls gestatten die Verwendung von Chlorfluorkohlenwasserstoffen in wesentlichen medizinischen Anwendungen und schaffen so einen geschützten Marktnischenbereich, der vor allgemeinen Umwelt-Ausstiegsmandaten abgeschirmt ist. Dieser regulatorische Rahmen sorgt für Marktstabilität und fördert gleichzeitig Innovationen bei alternativen Verabreichungssystemen.

Welche Konzentrationsstärke ist am beliebtesten für Triamcinolon Salben?

Die 0,10 %-Konzentrationsstärke behält die Marktführerschaft mit einem Anteil von 45,05 % im Jahr 2025, was das optimale Gleichgewicht zwischen therapeutischer Wirksamkeit und Sicherheitsprofilüberlegungen widerspiegelt.

Welche Region zeigt das schnellste Wachstum für Triamcinolon Salbe-Produkte?

Der asiatisch-pazifische Raum zeigt das stärkste Wachstum mit einer CAGR von 6,21 % bis 2031, angetrieben durch den Ausbau des Gesundheitszugangs, die steigende dermatologische Krankheitslast bei alternden Bevölkerungsgruppen und die zunehmende Übernahme westlicher Behandlungsprotokolle.

Was sind die wichtigsten Herausforderungen für die Branche der Triamcinolon Salbe Chlorfluorkohlenwasserstoffe?

Zu den wichtigsten Markthemmnissen zählen die Verbreitung steroidschonender Biologika (-0,4 % CAGR-Auswirkung), unerwünschte Nebenwirkungen und Steroidphobie bei Patienten (-0,3 %), strenge Vorschriften (-0,2 %) und Lieferkettenunterbrechungen (-0,2 %).

Seite zuletzt aktualisiert am: