Graves Krankheit Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.26 Milliarden US-Dollar |

| Marktgröße (2031) | 2.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

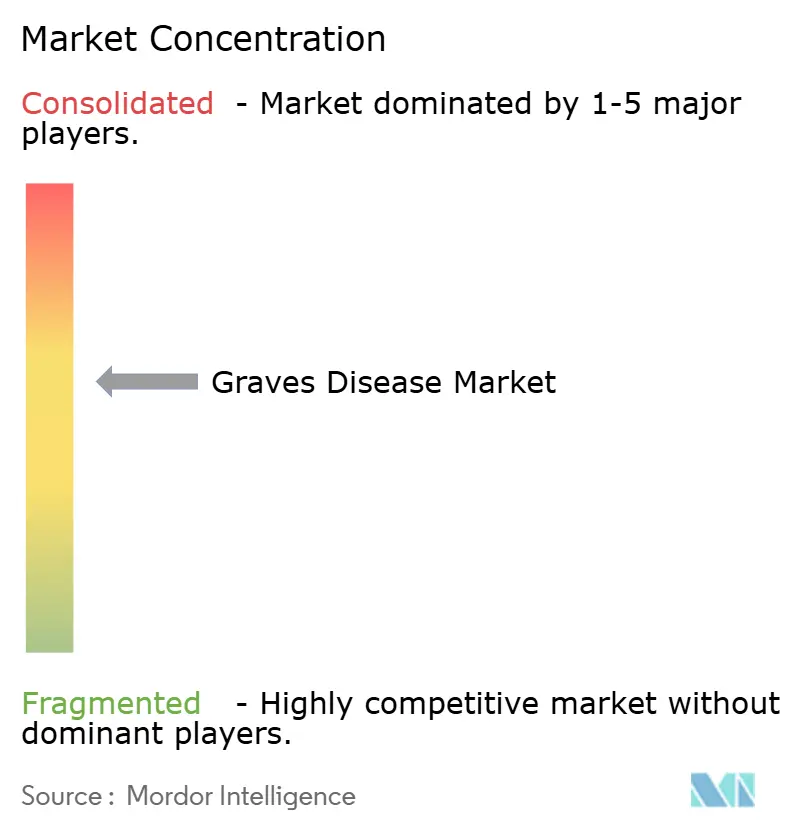

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Graves Krankheit Marktanalyse von Mordor Intelligence

Die Marktgröße der Graves Krankheit wurde im Jahr 2025 auf 2,15 Milliarden USD geschätzt und wird voraussichtlich von 2,26 Milliarden USD im Jahr 2026 auf 2,87 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,92 % im Prognosezeitraum (2026–2031). Die Verlagerung von symptomorientierten Thyreostatika hin zu Präzisionsimmuntherapien hält die Nachfrage hoch und zieht frisches Kapital, klinische Fachkräfte und regulatorische Aufmerksamkeit an. Frauen unter 40 Jahren bleiben die größte einzelne Patientengruppe, doch der Anstieg pädiatrischer Fälle seit der COVID-19-Pandemie erweitert die adressierbare Bevölkerung. FcRn- und IGF-1R-Biologika setzen neue Wirksamkeitsmaßstäbe und verdrängen Radioiod bei Patienten mit kardiovaskulärem Risiko, was Krankenhaus-Formulare neu gestaltet. Die Fragilität der Lieferkette für I-131-Isotope, kombiniert mit der Bereitschaft der Kostenträger, hochpreisige krankheitsmodifizierende Biologika zu erstatten, lenkt Anbieter zu Behandlungen, die für Patienten und Gesundheitssysteme einen größeren langfristigen Wert bieten. Insgesamt entwickelt sich der Graves Krankheit Markt in Richtung eines Präzisionsmedizin-Standards, bei dem biomarkergeführte Versorgung, gezielte Immunmodulation und Fernüberwachung zusammenwirken, um Ergebnisse zu verbessern und lebenslange Kosten zu senken.

Wichtigste Erkenntnisse des Berichts

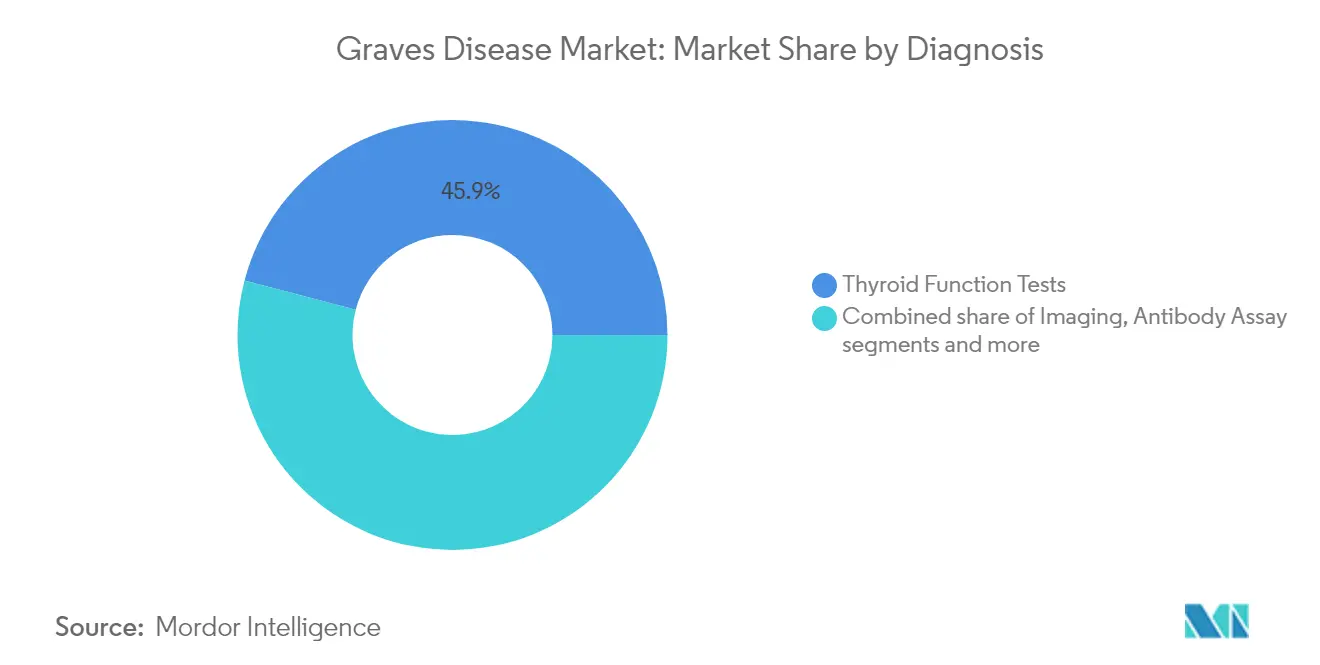

- Nach Diagnose führte der TSH-Test mit einem Umsatzanteil von 45,92 % im Jahr 2025; Antikörpertests werden voraussichtlich bis 2031 eine CAGR von 6,15 % verzeichnen.

- Nach Behandlung hielten Thyreostatika im Jahr 2025 einen Marktanteil von 40,78 % am Graves Krankheit Markt, während gezielte Immuntherapien und Biologika bis 2031 eine CAGR von 6,02 % verfolgen.

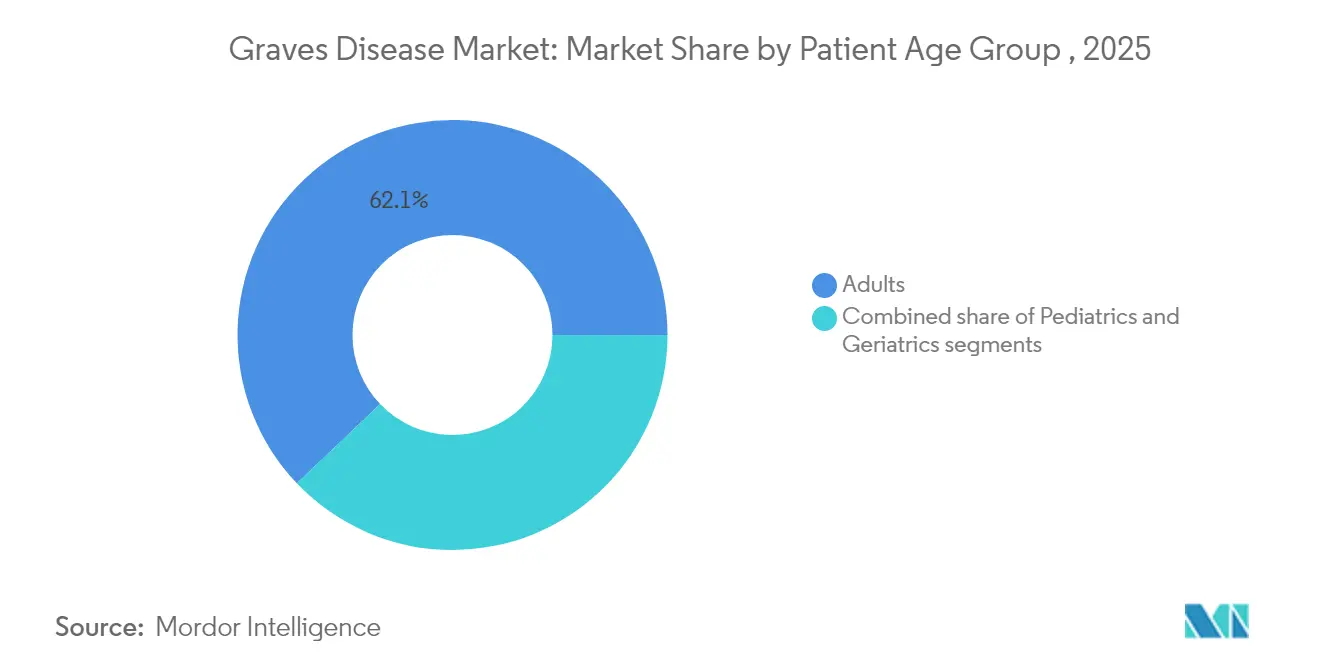

- Nach Patientenaltersgruppe stellten Erwachsene (18–64 Jahre) im Jahr 2025 einen Anteil von 62,12 % an der Graves Krankheit Marktgröße dar; pädiatrische Fälle sind auf eine CAGR von 6,21 % bis 2031 ausgerichtet.

- Nach Endnutzer beherrschten Krankenhäuser im Jahr 2025 einen Anteil von 51,76 % an der Graves Krankheit Marktgröße, während Online- und Einzelhandelsapotheken mit einer CAGR von 6,44 % das stärkste Wachstum zeigen.

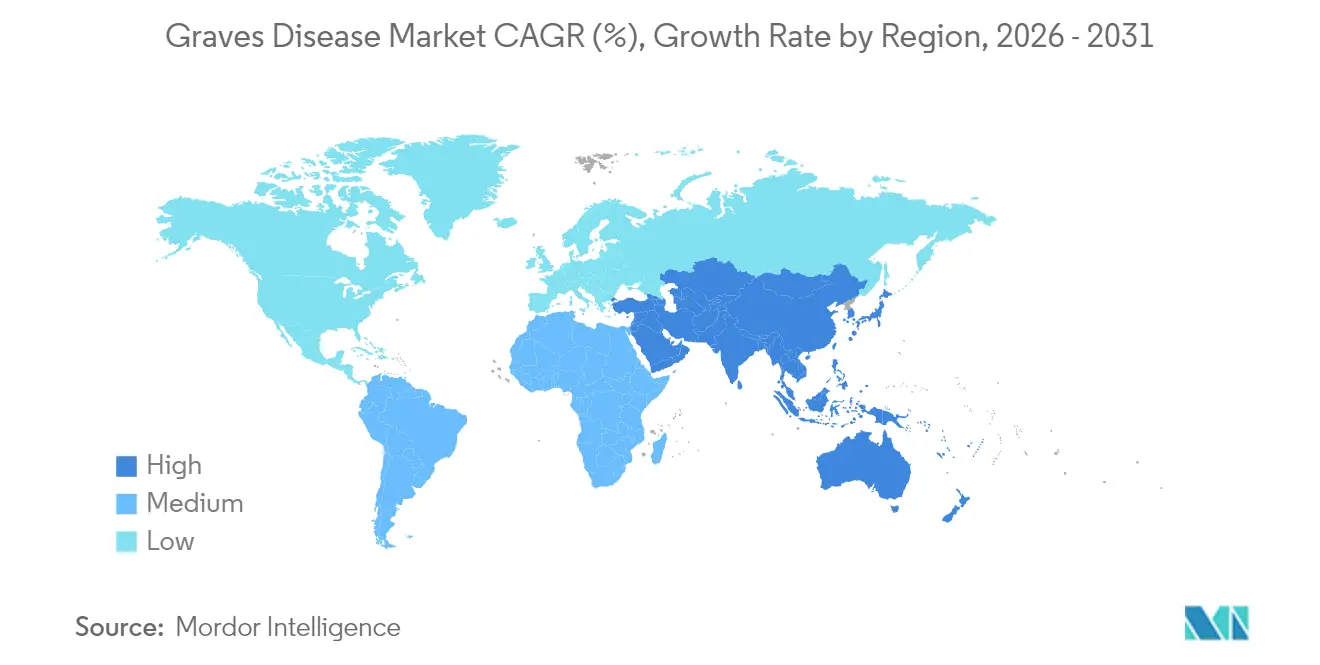

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,42 %; der Asien-Pazifik-Raum wird als am schnellsten wachsende Region mit einer CAGR von 5,98 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiber-Wirkungsanalyse des Graves-Krankheit-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Prävalenz von Hyperthyreose und Graves Krankheit | +1.2% | Global, mit stärkerer Auswirkung im Asien-Pazifik-Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Pipeline gezielter Immuntherapien (FcRn- und CD40-Antagonisten) | +1.1% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz der Radioiodtherapie bei Patienten mit hohem kardiovaskulärem Risiko | +0.8% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung und Finanzierung für seltene Autoimmunerkrankungen | +0.9% | Nordamerika und EU-Kern, schrittweise Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Schnelle Verbreitung ultraschallgeführter thermischer Ablationstechniken | +0.7% | Asien-Pazifik-Kern, Übertragung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der hochauflösenden, fusionsgeführten Schilddrüsenbildgebung | +0.6% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Hyperthyreose und Graves Krankheit

Der Graves Krankheit Markt wächst weiter, da die Inzidenz sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften steigt. Während der Pandemie stieg die Zahl pädiatrischer Fälle um 60 %[1]N Pollack-Schreiber, "Erhöhte Inzidenz der Graves Krankheit während der COVID-19-Pandemie bei Kindern und Jugendlichen in den Vereinigten Staaten," Frontiers in Endocrinology, frontiersin.org, was die Rolle viraler Auslöser bei autoimmuner Schilddrüsenfunktionsstörung unterstreicht. Eine höhere Diagnosedurchdringung in jodreichen Regionen deckt bisher übersehene subklinische Erkrankungen auf, insbesondere bei asiatischen und weißen Bevölkerungsgruppen mit starker genetischer Prädisposition. Pharmaunternehmen nutzen diese epidemiologischen Erkenntnisse, um Einschlusskriterien zu verfeinern, die Studienaufnahme zu verbessern und die Wahrscheinlichkeit regulatorischer Erfolge zu steigern. Gesundheitssysteme reagieren, indem sie endokrinologische Teleberatungsdienste ausbauen, die Facharztengpässe verringern und die Rate früher Interventionen verbessern. Da Lebensstil- und Ernährungsübergänge anhalten, bleibt das Inzidenzwachstum ein wichtiger Nachfragetreiber auf allen Ebenen der Versorgungserbringung.

Pipeline gezielter Immuntherapien

Neuartige FcRn-Inhibitoren und CD40-Antagonisten stärken die Innovationserzählung, die den Graves Krankheit Markt für nachhaltige Premiumpreise positioniert. Batoclimab verzeichnete eine Ansprechrate von 76 % bei Patienten, die mit Thyreostatika nicht ausreichend eingestellt waren, wobei mehr als die Hälfte die konventionelle Therapie vollständig absetzte. Klinische Differenzierung verringert den Bedarf an lebenslangem Schilddrüsenhormonersatz und mindert das Rückfallrisiko, was das Kosten-Nutzen-Kalkül der Kostenträger hin zu krankheitsmodifizierenden Lösungen verschiebt. Durchbruchstherapie- und Orphan-Drug-Designierungen verkürzen die Entwicklungszeiträume und fördern Risikokapitalinvestitionen und Lizenzvereinbarungen. Mit dem Entstehen von Multi-Indikationsplattformen nutzen Entwickler Skaleneffekte in Produktion und Vertrieb, die die langfristigen Margen weiter stärken.

Wachsende Akzeptanz der Radioiodtherapie bei Patienten mit hohem kardiovaskulärem Risiko

Radioiod behält klinische Relevanz, wo eine rasche Schilddrüsenablation die Vorhofflimmerbelastung bei Kohorten mit kardiovaskulärem Risiko senkt. Aktualisierte kardiologische Leitlinien unterstützen einen früheren Einsatz von I-131, insbesondere bei älteren Patienten, bei denen eine Operation weniger durchführbar ist. Die gleichzeitige Verabreichung von Lithiumcarbonat steigert die Heilungsraten nun um 12 %[2]Abd-ElGawad "Bestimmung der optimalen Dosis von Lithiumcarbonat als adjuvante Therapie zu Radioiod zur Behandlung von Hyperthyreose: eine systematische Übersicht und Metaanalyse" BMC Endocr Disord, bmcendocrdisord.biomedcentral.com, was das Vertrauen in die Dauerhaftigkeit der Remission verbessert. Personalisierte Dosimetrie verkürzt Krankenhausaufenthalte, während Fernstrahlungsmonitore das ambulante Management erleichtern. Diese Fortschritte erhalten eine stabile Umsatzbasis, auch wenn Biologika an Popularität gewinnen, und stärken die multimodale Behandlungsvielfalt im breiteren Graves Krankheit Markt.

Ausweitung der Erstattung und Finanzierung für seltene Autoimmunerkrankungen

Kostenträger erweitern schrittweise die Deckungskriterien für hochpreisige Biologika, wenn Belege die Vermeidung von Operationen und langfristigen Steroidkomplikationen belegen. Aetna erteilt nun eine Vorabgenehmigung für Teprotumumab bei Erwachsenen mit Schilddrüsenaugenkrankheit und schafft damit einen Maßstab für private Versicherer. Medicare-Advantage-Pläne gleichen sich an, indem sie die Erstattung für Schilddrüsenoperationen standardisieren, die definierte Notwendigkeitsschwellen erfüllen. Hersteller schließen Lücken durch Patientenunterstützungsprogramme, die eine frühzeitige Akzeptanz fördern, reale Belege generieren und künftige Erstattungsverhandlungen stärken. Im Prognosezeitraum treiben diese Maßnahmen den Graves Krankheit Markt in Richtung einer höheren biologischen Durchdringung und verlässlicherer Einnahmequellen.

Hemmnisse-Wirkungsanalyse des Graves-Krankheit-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Gesamtkosten des lebenslangen Krankheitsmanagements | -0.9% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Lieferkette und Entsorgungsbeschränkungen für I-131-Isotope | -0.8% | Global, mit akuten Auswirkungen in Regionen, die von alternden Reaktoren abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Rückfall- und Nebenwirkungsprofil von Thyreostatika | -0.6% | Global, insbesondere bei pädiatrischen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei erstklassigen Biologika | -0.5% | Nordamerika und Europa, Auswirkungen auf die globale Pipeline | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtkosten des lebenslangen Krankheitsmanagements

Der Graves Krankheit Markt absorbiert erheblichen Kostendruck, wenn Biologika-Kuren 380.000 USD übersteigen und jährliche Levothyroxin-Verschreibungen in den Vereinigten Staaten 82 Millionen überschreiten. Indirekte Kosten durch Überwachung, Produktivitätsverluste und Komorbiditätsmanagement erhöhen die Belastung, insbesondere in ressourcenarmen Umgebungen mit begrenzter Versicherungsdurchdringung. Währungsschwankungen verteuern Importkosten für aktive pharmazeutische Wirkstoffe und gefährden die Versorgungssicherheit mit Generika. Diese wirtschaftlichen Friktionen treiben wertbasierte Versorgungspilotprojekte an, die Zahlungen an langfristige Ergebnisse knüpfen, und stimulieren die Nachfrage nach Lösungen, die den chronischen Medikamenteneinsatz verkürzen oder eliminieren.

Lieferkette und Entsorgungsbeschränkungen für I-131-Isotope

Eine fragile Isotopenversorgung schränkt die Expansion der Radioiodtherapie ein. Alternde Reaktoren in Europa und frühere Abschaltungen an Kanadas Chalk-River-Anlage legen geografische Abhängigkeitsrisiken offen. Neue amerikanische Projekte benötigen Jahre, um in Betrieb zu gehen, während strengere Entsorgungsvorschriften die Krankenhaushandlungskosten erhöhen. Anbieter sichern sich ab, indem sie thermische Ablation oder biologische Alternativen in Behandlungsalgorithmen integrieren – ein Trend, der den Marktanteil im Graves Krankheit Markt hin zu weniger versorgungsempfindlichen Behandlungsmodalitäten lenkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Graves-Krankheit-Marktes

Nach Diagnose:

Präzisionsbiomarker definieren klinische Entscheidungen neuDer TSH-Test behielt im Jahr 2025 einen Umsatzanteil von 45,92 % und unterstreicht damit seinen Status als primäres Screening- und Überwachungsinstrument. Dennoch expandieren Antikörpertests mit einer CAGR von 6,15 %, da Kliniker Titer von schilddrüsenstimulierenden Immunglobulinen (TSI) mit Krankheitsaktivität und Therapieansprechen korrelieren. Der Graves Krankheit Markt berücksichtigt beide Modalitäten, doch zunehmend schnelle Antikörper-Panels führen personalisierte Behandlungsstrategien. Freie T4- und T3-Messungen bleiben für die Dosistitration unverzichtbar, während Thyreoglobulintests postoperative Rückfälle überwachen. Die Testung des Vitamin-D-Status gewinnt an Bedeutung, nachdem Studien Serumwerte von 20–29 ng/mL mit besseren TRAb-Remissionsraten in Verbindung gebracht haben.

Eine wachsende installierte Basis von Point-of-Care-Plattformen verlagert die Erstdiagnostik näher an die Primärversorgung, beschleunigt Facharztüberweisungen und erweitert den gesamten Graves Krankheit Markt. Hochauflösender Ultraschall und Fusionsbildgebung liefern strukturelle Erkenntnisse, die die Wahl zwischen Radioiod, Operation oder neuen Ablationstechniken steuern. Die Graves Krankheit-Branche profitiert von gebündelten Diagnostik-und-Therapie-Angeboten, die Patientenverläufe rationalisieren und Anbietermargen steigern. Da Erstattungsrichtlinien mit dem klinischen Wert der Antikörperprofilierung Schritt halten, sind Labore mit Multiplex-Testkapazitäten gut positioniert, um zusätzliche Marktanteile zu gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Behandlung:

Immuntherapien fordern traditionelle Vorherrschaft herausThyreostatika kontrollieren im Jahr 2025 noch immer 40,78 % des Umsatzes, was auf die einfache orale Dosierung und niedrige Anschaffungskosten zurückzuführen ist. Dennoch werden FcRn-Inhibitoren und IGF-1R-Antagonisten die schnellste CAGR von 6,02 % bis 2031 erzielen und die Wertehierarchie des Graves Krankheit Markts neu schreiben. Batoclimabs Ansprechrate von 76 % bei refraktären Patienten verdeutlicht den Wirksamkeitssprung. Die Radioiodtherapie besteht weiterhin und wird bei älteren Patienten mit kardiovaskulärem Risiko bevorzugt, während Versorgungsunsicherheiten aggressive Expansionspläne begrenzen.

Thermische Ablation bietet eine minimal-invasive Brückenoption, die bei 96 % der Patienten nach einem Jahr eine euthyreote Schilddrüsenfunktion mit minimalen Komplikationen erzielt. Die chirurgische Thyreoidektomie bleibt der definitive Ansatz bei großen Strumen, Malignitätsverdacht oder Therapieversagen, wobei aktualisierte Nervenüberwachungsprotokolle die Komplikationsraten senken. Insgesamt schützt die Verfügbarkeit diversifizierter Behandlungsmodalitäten die Patientenwahl, obwohl sich der Umsatzmix zunehmend in Richtung Biologika verschiebt, da Kostenträger langfristige Kostenvermeidung anstreben.

Nach Patientenaltersgruppe:

Pädiatrischer Anstieg treibt InnovationErwachsene im Alter von 18–64 Jahren machten im Jahr 2025 62,12 % des Graves Krankheit Marktanteils aus, was die Jahre des höchsten Krankheitsauftretens widerspiegelt. Diese Kohorte profitiert vom breitesten Studienzugang und treibt die Datengenerierung voran, die globale Leitlinien gestaltet. Pädiatrische Fälle, die mit einer CAGR von 6,21 % wachsen, bringen besondere Bedürfnisse in Bezug auf Wachstum, Entwicklung und Medikamentenadhärenz mit sich. Niedrigere Remissionsraten und stärkere Symptomschwere veranlassen Kliniker, Immuntherapien und angepasste Dosierungsschemata für Kinder zu erkunden. Fälle neonataler Thyreotoxikose unterstreichen den Bedarf an mütterlichem Antikörper-Screening und beeinflussen geburtshilfliche Protokolle.

Geriatrische Patienten bevorzugen häufig Radioiod aufgrund von Komorbiditätsbedenken, während neuartige Biologika die Polypharmazie reduzieren und die Lebensqualität verbessern können. Der Graves Krankheit Markt umfasst daher drei altersbedingte Teilsegmente, von denen jedes einzigartige Sicherheitsdaten, Formulierungsoptionen und Unterstützungsprogramme erfordert. Diese Komplexität fördert Investitionen in altersstratifizierte Forschung und eröffnet sekundäre Chancen in Pflegeunterstützungsdiensten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer:

Digitale Transformation gestaltet Vertrieb neuKrankenhäuser erfassten im Jahr 2025 51,76 % der Graves Krankheit Marktgröße durch integrierte diagnostische, chirurgische und nuklearmedizinische Kapazitäten. Multidisziplinäre Endokrinologiegremien verbessern die Ergebnisse bei komplexen Fällen und erleichtern die frühzeitige Aufnahme in klinische Biologika-Studien. Fachkliniken nutzen Telemedizin, um während der Dosistitration häufigen Kontakt aufrechtzuerhalten, die Adhärenz zu verbessern und ancillary Laboreinnahmen zu erzielen. Online- und Einzelhandelsapotheken, die mit einer CAGR von 6,44 % expandieren, profitieren vom Trend zu oralen Formulierungen und direkten verschreibungserfüllenden Konsumentenmodellen.

Ambulante Operationszentren gewinnen an Bedeutung für die ambulante thermische Ablation und minimal-invasive Thyreoidektomie und bieten niedrigere Gemeinkosten sowie schnellere Terminvergabe. Digitale Konsultationsplattformen wie Medii verbinden Hausärzte mit Spezialisten, beschleunigen Überweisungszyklen und steigern den Diagnosedurchsatz. Da die Therapieabgabe dezentralisiert wird, entwickeln Hersteller Omnichannel-Vertriebsstrategien, um das Patientenerlebnis zu sichern und die temperaturkontrollierte Integrität von Biologika zu gewährleisten. Die Graves Krankheit-Branche veranschaulicht damit, wie virtuelles Care und das Wachstum von Einzelhandelsapotheken mit der traditionellen Krankenhausdominanz koexistieren können.

Geografische Analyse

Graves-Krankheit-Markt in Nordamerika

Nordamerika behauptet seine Führungsposition mit einem Umsatzanteil von 39,42 % im Jahr 2025, gestützt durch eine fortschrittliche Infrastruktur, umfangreiche klinische Studiennetzwerke und die Bereitschaft der Kostenträger, erstklassige Biologika zu erstatten. Die CAGR der Region von 4,38 % bis 2031 resultiert aus dem stetigen Übergang zur wertorientierten Versorgung und dem wachsenden Zugang zu Präzisionsdiagnostik. Anbieter in den Vereinigten Staaten bündeln zunehmend Bildgebung, Antikörperpanels und endokrinologische Konsultationen in integrierten Versorgungspfaden, wodurch die Zeit bis zum Behandlungsbeginn verkürzt wird. Hohe Private-Equity-Investitionen in Fachkliniken beschleunigen zusätzlich den Patientendurchsatz und die Datengenerierung für Real-World-Evidence-Studien.

Graves-Krankheit-Markt in APAC, EMEA und Südamerika

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Bereich des Graves-Krankheit-Marktes mit einer CAGR von 5,98 %. Staatliche Krankenversicherungsausweitungen in China und Indien treiben eine höhere Diagnoseinanspruchnahme voran, während Japan ambulante Ablationsprotokolle einführt, die Wartezeiten verkürzen und die Gesamtbehandlungskosten senken. Inländische Biotechinvestitionen erschließen eine lokalisierte Fertigung für biosimilare Antikörper und steigern die Erschwinglichkeit. Die Telemedizin-Nutzung steigt in ländlichen Provinzen rasant an und ermöglicht es Spezialisten, komplexe Fälle aus der Ferne zu betreuen. Insgesamt machen demografische Größe, Wirtschaftswachstum und politische Reformen den asiatisch-pazifischen Raum zum primären Motor des inkrementellen Umsatzes. Europa trägt mit einer ausgewogenen CAGR von 4,59 % bei, getragen von öffentlichen Gesundheitssystemen, die Kosteneffizienz und frühzeitige Technologiebewertung betonen. Harmonisierte regulatorische Rahmenbedingungen vereinfachen die Zulassung von Biologika, während gut etablierte Schilddrüsenforschungskonsortien multizentrische Studien erleichtern. Der Nahe Osten & Afrika erreicht eine CAGR von 5,61 %, da Infrastrukturverbesserungen und ein wachsendes Bewusstsein für chronische Erkrankungen den Zugang zu Spezialisten verbessern. Regionale Exzellenzzentren im Golf exportieren ihr Know-how nach Nordafrika, während Pharmahersteller auf Ausschreibungsverträge abzielen, um Aufnahmen in Arzneimittellisten zu sichern. Südamerika schreitet mit einer CAGR von 5,05 % voran, wobei Brasiliens universelles Gesundheitssystem die Erstattung von Antikörpertests einführt und Argentinien die inländische Levothyroxin-Produktion fördert, um die Importabhängigkeit zu verringern. Insgesamt erweitern diese Entwicklungen den globalen Fußabdruck des Graves-Krankheit-Marktes und ermutigen multinationale Akteure, sowohl Fertigung als auch medizinische Bildungsprogramme zu lokalisieren.

Wettbewerbslandschaft

Der Graves Krankheit Markt weist eine moderate Konzentration auf, da etablierte Endokrin-Franchises mit herausfordernden Biologika konfrontiert sind. Amgens Übernahme von Horizon Therapeutics für 27,8 Milliarden USD unterstreicht den strategischen Wert von Vermögenswerten für seltene Erkrankungen, wobei die Tepezza-Verkäufe 488 Millionen USD pro Quartal erreichen. Immunovant, Viridian Therapeutics und Argenx setzen Plattformtechnologien ein, die auf die Behandlung mehrerer Autoimmunindikationen abzielen, und nutzen Skaleneffekte in Entwicklung und Fertigung. Traditionelle Akteure wie Abbott und Novartis schützen ihren Anteil durch breite Hormonersatzportfolios und diagnostische Integration, müssen aber nun Geschäftsmodelle anpassen, um mit gezielten Immuntherapien zu konkurrieren.

Strategische Allianzen proliferieren, da Unternehmen Risiken verteilen und komplementäre Fähigkeiten erschließen. Bristol Myers Squibb kooperierte mit Repertoire Immune Medicines in einem 1,8-Milliarden-USD-Deal zur Entwicklung tolerisierender Impfstoffe. Novartis erwarb Calypso Biotech für IL-15-Modulatoren, während Pfizer eine Partnerschaft mit Flagship Pioneering einging, um Zugang zu Entdeckungsmaschinen der nächsten Generation im Bereich Autoimmunerkrankungen zu erhalten. Differenzierung in der Verabreichungstechnologie ist entscheidend geworden: Argenx verlängerte seine Halozyme-Partnerschaft und sicherte subkutane Enhanze-Technologie, um den Patientenkomfort zu verbessern und die Patentlaufzeit zu verlängern. Intensiver Wettbewerb spornt Investitionen in Patientenunterstützungsprogramme und digitale Adhärenz-Tools an und erhöht die Servicequalitätsanforderungen für neue Marktteilnehmer.

Lieferkettenstabilität und Fertigungskapazität spielen eine wachsende Rolle bei der Wettbewerbspositionierung. Unternehmen, die die Biologika-Versorgung während I-131-Engpässen sicherstellen können, gewinnen Verschreibungspräferenz. Unterdessen ermöglichen Register für reale Ergebnisse Herstellern, ergebnisbasierte Verträge auszuhandeln, die den Preis mit langfristigen Krankheitskontrollkennzahlen verknüpfen. Angesichts dieser Dynamiken belohnt der Graves Krankheit Markt Innovation, Plattformbreite und kundenzentrierte Liefermodelle, die die Entscheidung für Ärzte und Kostenträger gleichermaßen risikoarm gestalten.

Marktführer der Graves Krankheit-Branche

Abbott Laboratories

F. Hoffmann-La Roche AG

Horizon Therapeutics plc

Immunovant Inc.

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Graves-Krankheit-Marktbericht erfasste Unternehmen

- Abbott Laboratories

- Argenx SE

- bioMérieux

- Cardinal Health

- Eisai

- Roche

- GE HealthCare Technologies Inc.

- Horizon Therapeutics

- Immunovant Inc.

- Institute of Isotopes

- Jubilant Group

- Medtronic

- Merck

- Nanjing Nuoyuan Medical Devices Co.

- Novartis

- Pfizer

- Sun Pharmaceuticals Industries

- Teijin Pharma Ltd.

- Thermo Fisher Scientific

- Viridian Therapeutics Inc.

Jüngste Branchenentwicklungen im Graves-Krankheit-Markt

- Mai 2025: Viridian Therapeutics erhielt von der FDA die Durchbruchstherapie-Bezeichnung für Veligrotug (VRDN-001) zur Behandlung der Schilddrüsenaugenkrankheit, was die regulatorischen Überprüfungszeiträume beschleunigt und den IGF-1R-Antagonisten-Ansatz bei Autoimmund-Komplikationen der Graves Krankheit validiert. Diese Bezeichnung positioniert Veligrotug für einen potenziellen Marktstart im Jahr 2026 nach der BLA-Einreichung Ende 2025.

- April 2025: Merida Biosciences, ein Biotechnologieunternehmen, das Präzisionstherapeutika entwickelt, sicherte sich eine Serie-A-Finanzierung von 121 Millionen USD. Das Unternehmen konzentriert sich auf Programme für die Graves Krankheit, Allergien und primäre membranöse Nephropathie, eine chronische Autoimmun-Nierenerkrankung.

- Dezember 2024: Viridian Therapeutics gab positive Top-Line-Ergebnisse aus der Phase-3-Studie THRIVE-2 von Veligrotug bei chronischer Schilddrügenaugenkrankheit bekannt und erzielte eine Proptosis-Responderrate von 56 % sowie eine Diplopie-Ansprechrate von 56 %, bei einer Patientenabschlussrate von 94 %, was ein starkes Verträglichkeitsprofil demonstriert.

- September 2024: Immunovant gab Entwicklungsupdates bekannt und berichtete von einer Ansprechrate von 60 % bei Graves Krankheit-Patienten, die mit Batoclimab behandelt wurden, mit Plänen, bis Ende 2024 eine potenziell zulassungsrelevante Studie für IMVT-1402 einzuleiten, um ungedeckten Bedarf bei Patienten anzusprechen, die mit Thyreostatika nicht ausreichend eingestellt sind.

Graves-Krankheit-Markt Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie fasst den Markt für Morbus Basedow als die weltweiten Ausgaben für diagnostische Tests (TSH, TRAb, Bildgebung), therapeutische Produkte (Schilddrüsenmedikamente, radioaktives Jod, Thyreoidektomie-Kits, neue Biologika wie IGF-1R- und FcRn-Antikörper) und die damit verbundenen Krankenhausleistungen zusammen, die für die Behandlung der autoimmunen Schilddrüsenüberfunktion in allen Altersgruppen erforderlich sind.

Ausschluss des Geltungsbereichs: Rein kosmetische augenärztliche Eingriffe bei Basedow'scher Orbitopathie und allgemeine Schilddrüsenfunktionstests, die bei nicht verwandten Erkrankungen angeordnet werden, werden nicht berücksichtigt.

In Diesem Bericht Abgedeckte Segmente

- Nach Behandlung

- Thyreostatika

- Radioiodtherapie

- Chirurgie (Thyreoidektomie)

- Gezielte Immuntherapien und Biologika

- Ultraschallgeführte thermische Ablation

- Nach Patientenaltersgruppe

- Pädiatrie

- Erwachsene

- Geriatrie

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken und Endokrinologiezentren

- Ambulante Operationszentren

- Einzel- und Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primäre Forschung

Befragt wurden Endokrinologen, Nuklearmedizin-Apotheker, medizinische Leiter von Kostenträgern und Supply-Chain-Manager in Nordamerika, Europa, Asien-Pazifik und wichtigen Schwellenländern. Ihre Erkenntnisse verfeinerten die Aufteilung der Prävalenz, die Akzeptanzkurven von Biologika, die typischen Kosten für den Therapieverlauf und die praktische Verzögerung zwischen Diagnose und endgültiger Behandlung, die durch reine Schreibtischforschung nicht erfasst werden kann.

Desk Research

Wir haben die grundlegenden Mengen und Preise aus öffentlichen Datensätzen zusammengetragen, die von Einrichtungen wie der Weltgesundheitsorganisation, der American Thyroid Association, den Krankenhauskostendateien von Eurostat und nationalen nuklearmedizinischen Registern, die I-131-Lieferungen verfolgen, herausgegeben wurden. Klinische Inzidenztrends wurden in Fachzeitschriften wie The Lancet Diabetes & Endocrinology und dem Journal of Clinical Endocrinology & Metabolism abgeglichen. Die Aufteilung der Unternehmenseinnahmen stammt aus den 10-K-Filings und D&B Hoovers, während Dow Jones Factiva Echtzeit-Updates zur Pipeline liefert, die marktbewegende Ereignisse anzeigen. Diese Quellen veranschaulichen den breiteren Informationspool, den unsere Analysten anzapfen, und erschöpfen ihn nicht.

Im Rahmen unserer Schreibtischarbeit haben wir auch Berichte von Fachverbänden (Endocrine Society, Asia Oceania Thyroid Association) und Daten über Zollströme konsultiert, die die regionale Verfügbarkeit von Isotopen aufzeigen und uns dabei helfen, Schwankungen bei der Therapieaufnahme zu beurteilen, bevor die neue Prognose feststeht.

Marktgrößenbestimmung und -prognose

Es wurde ein hybrides Top-down- und Bottom-up-Modell angewandt. Ausgehend von der Hyperthyreose-Prävalenz auf Länderebene wurden die Anteile der Morbus Basedow-Patienten abgeleitet und mit dem Verhältnis der behandelten Patienten, den durchschnittlichen jährlichen Therapiekosten und der Häufigkeit von Nachuntersuchungen multipliziert. Die Gesamtwerte wurden dann durch Roll-ups der Lieferanten von Antithyreotika-Tabletten, Biologika-Fläschchen und Radiojoddosen validiert. Zu den Schlüsselvariablen gehören der Anstieg der pädiatrischen Inzidenz, die Geschwindigkeit des Preisverfalls bei Biologika, Produktionsausfälle bei Isotopen, die Ausweitung des Versicherungsschutzes und die Aktualisierung von Richtlinien, die die Behandlungsdauer verkürzen. Eine multivariate Regression, die sich auf die empfindlichsten dieser Einflussfaktoren stützt, prognostiziert Werte bis 2030, während Szenarioprüfungen Unsicherheiten bei der Verbreitung von Biologika einschließen.

Zyklus der Datenvalidierung und -aktualisierung

Unsere Ergebnisse werden anhand unabhängiger Nutzungserhebungen und Krankenhausabrechnungsindizes auf Abweichungen überprüft. Hochrangige Prüfer stellen Anomalien in Frage, und wesentliche Ereignisse führen zu Zwischenaktualisierungen. Die Berichte werden alle zwölf Monate vollständig überarbeitet, und vor der Übergabe an den Kunden wird eine Überprüfung in letzter Minute durchgeführt.

Vergleich der Graves-Krankheit-Marktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Die veröffentlichten Größen weichen oft voneinander ab, weil die Analysten unterschiedliche Produktkörbe, Regionen und Aktualisierungsrhythmen auswählen. Wir weisen im Vorfeld auf diese Lücken hin, damit die Nutzer sehen, wo die Zahlen abweichen können.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören ein engeres therapeutisches Spektrum, regionaler Fokus oder das Vertrauen auf historische ASPs ohne Überprüfung der Markteinführung von Biologika, die Mordor bereits eingeplant hat. Währungsbehandlung und Inflationsdeflatoren variieren ebenfalls.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,15 MRD. USD (2025) | Mordor Intelligence | - |

| 430,6 MIO. USD (2025) | Regionale Beratung A | Diagnostika und Biologika werden nicht berücksichtigt; nur fünf Regionen |

| 403,48 MIO. USD (2024) | Fachzeitschrift B | Zählt nur Medikamentenverkäufe, lässt Ausgaben für Krankenhausbehandlungen aus |

| 641,22 MIO. USD (2024) | Industrieverband C | 7 Millionen geografische Angaben, ohne Berücksichtigung der Ausgaben für die radioaktive Jodtherapie |

Diese Vergleiche zeigen, dass Mordor durch die Anpassung des Geltungsbereichs an reale Versorgungspfade und die jährliche Aktualisierung der Daten eine ausgewogene, transparente Grundlage liefert, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Warum gewinnen gezielte Immuntherapien bei der Behandlung der Graves Krankheit an Dynamik?

Gezielte Immuntherapien wie FcRn- und IGF-1R-Antagonisten modulieren direkt die Autoimmunwege, die die Erkrankung antreiben, was zu höheren Ansprechraten und der Möglichkeit führt, konventionelle Thyreostatika bei vielen Patienten abzusetzen.

Wie passt sich die Radioiodtherapie an kardiovaskuläre Risikoerwägungen an?

Kliniker bevorzugen nun I-131 für Patienten mit Arrhythmien oder anderen Herzerkrankungen, da es die Schilddrüsenhormonwerte schneller normalisiert als eine verlängerte Arzneimitteltherapie und dadurch kardiale Komplikationen senkt.

Kliniker bevorzugen nun I-131 für Patienten mit Arrhythmien oder anderen Herzerkrankungen, da es die Schilddrüsenhormonwerte schneller normalisiert als eine verlängerte Arzneimitteltherapie und dadurch kardiale Komplikationen senkt.

Tests für TSI und TRAb werden zunehmend eingesetzt, um die Krankheitsaktivität zu beurteilen, das Therapieansprechen vorherzusagen und Ärzten zu helfen zu entscheiden, ob ein Patient ein Kandidat für eine Immuntherapie oder traditionellere Optionen ist.

Warum zieht das pädiatrische Segment erhöhte F&E-Aufmerksamkeit auf sich?

Kinder zeigen steigende Inzidenzraten, insbesondere nach COVID-19, und leiden häufig unter schwereren Symptomen, was die Suche nach Therapien antreibt, die Wirksamkeit mit langfristiger Wachstums- und Entwicklungssicherheit in Einklang bringen.

Wie beeinflussen Lieferkettenprobleme die Therapieentscheidungen?

Intermittierende Engpässe bei I-131-Isotopen veranlassen Anbieter, nicht-radioaktive Alternativen wie thermische Ablation und Biologika zu erkunden, was den therapeutischen Mix in Krankenhäusern und Fachzentren neu gestaltet.

Welche digitalen Trends gestalten den Medikamentenzugang für Graves Krankheit-Patienten neu?

Wachstum bei Online- und Einzelhandelsapotheken sowie Telemedizinplattformen verbessert die Adhärenz und ermöglicht Dosisanpassungen aus der Ferne, was das Langzeitmanagement für Patienten und Kliniker gleichermaßen komfortabler gestaltet.

Seite zuletzt aktualisiert am: