Marktgröße und Marktanteil für die Behandlung von Basalzellkarzinomen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

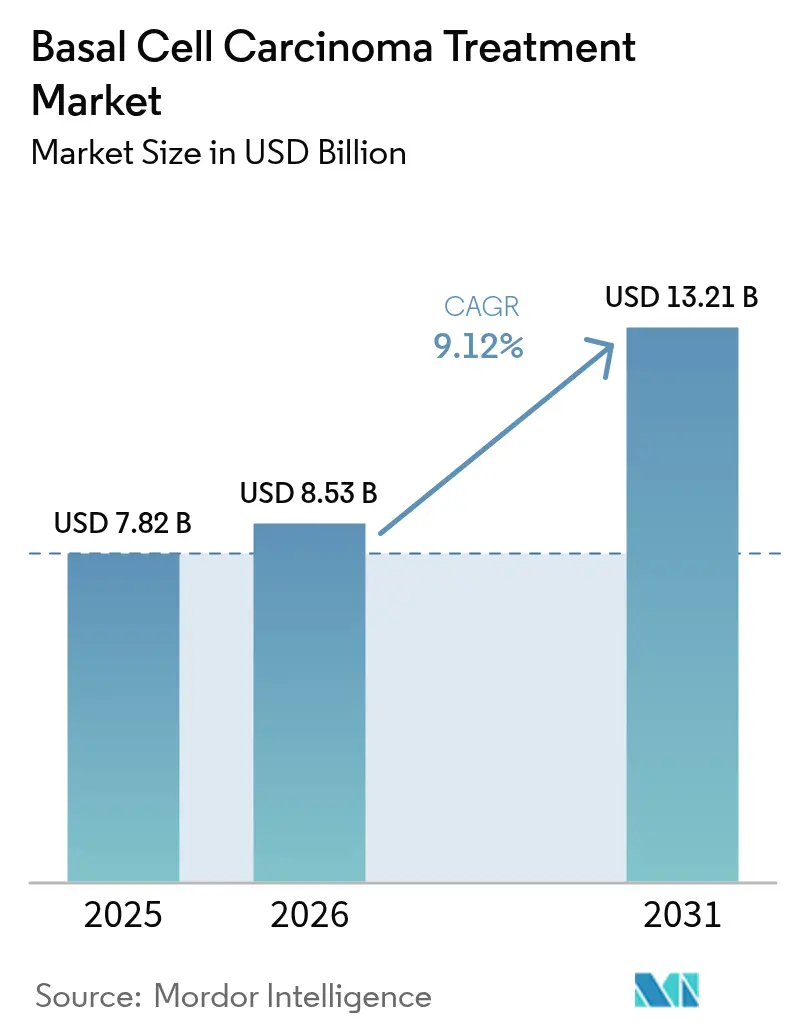

| Marktgröße (2026) | 8.53 Milliarden US-Dollar |

| Marktgröße (2031) | 13.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

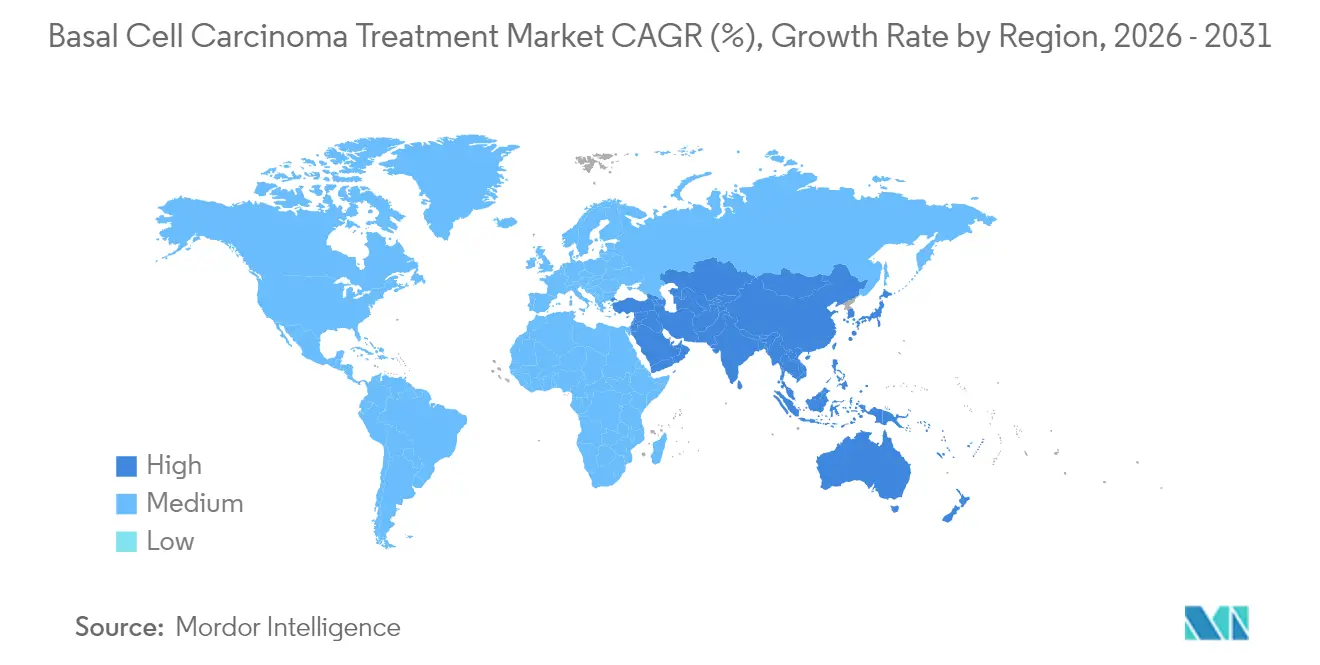

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Basalzellkarzinomen von Mordor Intelligence

Die Marktgröße für die Behandlung von Basalzellkarzinomen wird im Jahr 2026 auf USD 8,53 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 7,82 Milliarden, mit Projektionen für 2031 von USD 13,21 Milliarden, was einem Wachstum von 9,12 % CAGR über den Zeitraum 2026–2031 entspricht. Das starke Wachstum spiegelt das Zusammentreffen einer steigenden globalen Hautkrebsinzidenz, der Verlagerung hin zu minimal-invasiven Therapien und einem breiteren Zugang zu dermatologischen Fachdienstleistungen in aufstrebenden Volkswirtschaften wider. Der Schwung wird durch eine alternde Bevölkerung verstärkt, die jahrzehntelange ultraviolette Strahlenbelastung angesammelt hat, sowie durch Umweltveränderungen, die die durchschnittliche UV-Strahlung intensiviert haben. Die chirurgische Exzision bleibt der Behandlungsstandard, doch die photodynamische Therapie skaliert rasch, da nicht-invasive Geräte und topische Photosensibilisatoren kommerziell an Bedeutung gewinnen. KI-gestützte Dermatoskopie und von der FDA zugelassene Diagnosegeräte verkürzen die Zeitspanne von der Erkennung bis zur Behandlung, was wiederum Interventionen in früheren Stadien unterstützt. Nordamerika behauptet seine Führungsposition durch ausgereifte Erstattungssysteme, während Asien-Pazifik das schnellste Wachstum aufgrund der steigenden Inzidenz in Korea und Japan verzeichnet.

Wichtigste Erkenntnisse des Berichts

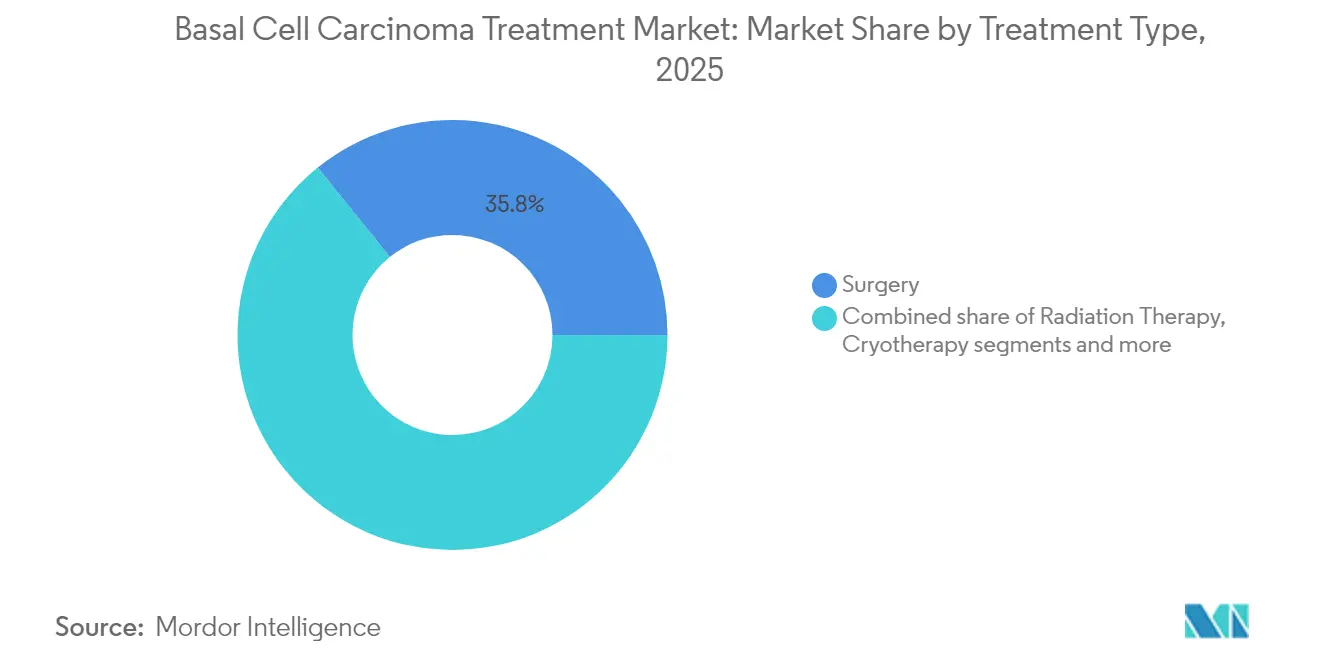

- Nach Behandlungsart führte die Chirurgie im Jahr 2025 mit einem Marktanteil von 35,78 % am Markt für die Behandlung von Basalzellkarzinomen; die photodynamische Therapie wird voraussichtlich bis 2031 mit einem CAGR von 10,74 % wachsen.

- Nach Krankheitsstadium entfielen noduläre Präsentationen im Jahr 2025 auf 64,41 % der diagnostizierten Fälle, während für metastatische Erkrankungen bis 2031 ein CAGR von 9,88 % prognostiziert wird.

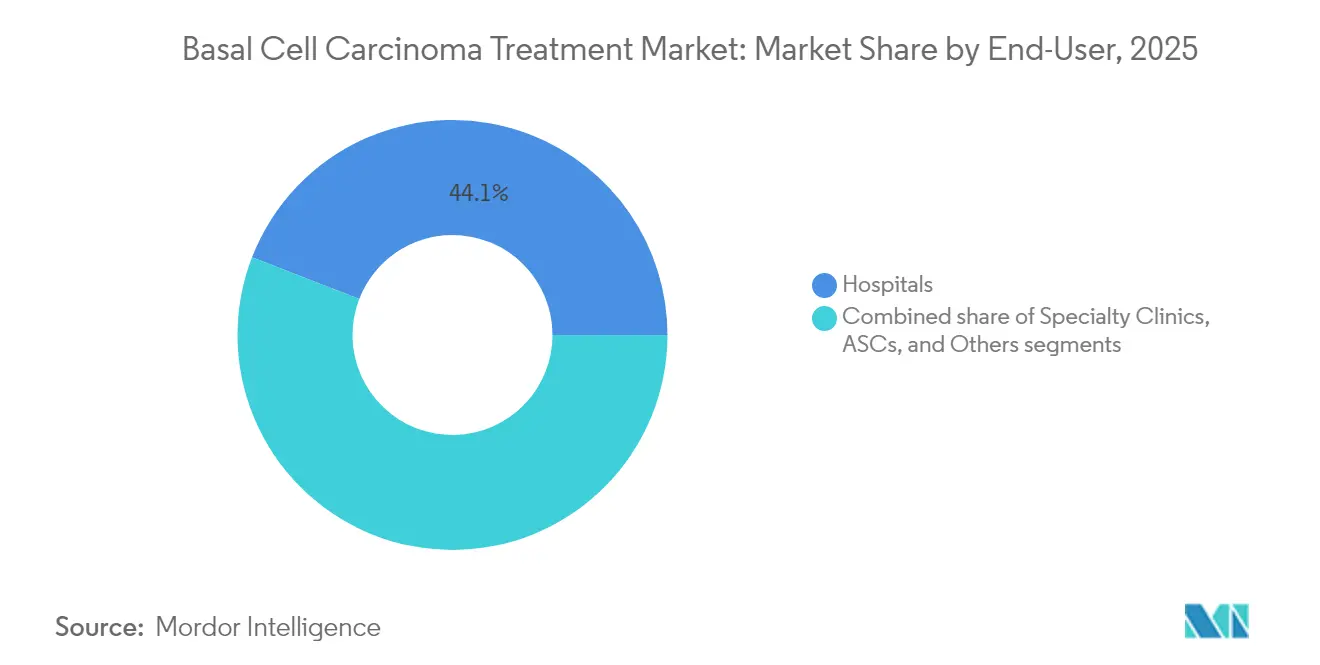

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Nachfrageanteil von 44,12 %; Fachkliniken werden mit einem CAGR von 9,72 % am schnellsten wachsen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 43,05 %, während Asien-Pazifik bis 2031 voraussichtlich einen CAGR von 10,01 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Basalzellkarzinom-Behandlung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Hautkrebserkrankungen | +2.1% | Global; am stärksten in Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung mit höherer kumulativer UV-Belastung | +1.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Dermatoskopie zur Früherkennung | +1.6% | Kernregionen Nordamerika und EU, städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Umweltveränderungen, die die UV-Strahlung erhöhen | +1.4% | Global; akut in Hochgebirgsregionen | Langfristig (≥ 4 Jahre) |

| Indikationserweiterungen von Hedgehog-Signalweg-Medikamenten | +1.2% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Gesetzgebung zur UV-Sicherheit am Arbeitsplatz | +0.9% | EU und Australien, aufkommend in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Hautkrebserkrankungen

Die globale Inzidenz von Basalzellkarzinomen erreichte im Jahr 2021 4,4 Millionen Neuerkrankungen, was einer altersstandardisierten Rate von 51,71 pro 100.000 entspricht. Eine verbesserte dermatologische Versorgung und bildgestützte Triage in der Primärversorgung decken historisch verborgene Fallzahlen in unterversorgten Regionen auf. Klimamodellprognosen zeigen, dass jede 1%ige Ozonschichtverringerung die Inzidenz von Basalzellkarzinomen um 2,7 % erhöhen könnte, während ein Temperaturanstieg von 2 °C bis 2050 zu 11 % mehr Fällen führen könnte[1]Bundesamt für Strahlenschutz, "Klimawandel und das Risiko UV-bedingter Erkrankungen," bfs.de . Japan veranschaulicht die demografische Beschleunigung, wobei Personen im Alter von ≥ 90 Jahren nun 17 % der Diagnosen ausmachen. Die berufliche Exposition bleibt bei Außenarbeitern hoch[2]Yoon-Soo Lee, "Berufliche Risikofaktoren für Hautkrebs: Ein Überblick," Journal of Korean Medical Science, jkms.org , was Arbeitgeber dazu veranlasst, in UV-Schutzausrüstung und regelmäßige Vorsorgeuntersuchungen zu investieren.

Alternde Bevölkerung mit höherer kumulativer UV-Belastung

Der Anteil der Patienten über 70 Jahre stieg in japanischen Krebsregistern zwischen 1989 und 2021 von 44 % auf 74 %. DNA-Schäden durch die Bildung von Thymin-Dimeren akkumulieren sich über Jahrzehnte, was geriatrische Kohorten besonders anfällig macht. Die Gesundheitssysteme haben reagiert, indem sie geriatrische Dermatologieabteilungen eingerichtet und die Screening-Schwellenwerte für Senioren gesenkt haben, was eine Früherkennung fördert und die Kosteneffizienz verbessert.

KI-gestützte Dermatoskopie ermöglicht Früherkennung und Behandlung

Stanford-Forscher dokumentierten eine Sensitivität von 81,1 % und eine Spezifität von 86,1 %, wenn Kliniker KI-Unterstützung nutzten, gegenüber 75 % bzw. 81,5 % ohne diese. Die FDA-Zulassung von DermaSensor ermöglicht es 300.000 US-amerikanischen Hausärzten, quantitative Point-of-Care-Scans für alle häufigen Hautkrebsarten durchzuführen. Südkorea genehmigte canofyMD SCAI mit einer Genauigkeit von 80,9 %, was die globale regulatorische Akzeptanz unterstreicht. Eine frühere Erkennung führt mehr Patienten zu kurativen Resektionen und kurzfristigen topischen Therapien und verringert die wirtschaftliche Belastung durch das Management fortgeschrittener Stadien.

Umweltveränderungen, die die durchschnittliche UV-Strahlung erhöhen

Die UV-B-Strahlung in mittleren Breiten ist seit 1980 gestiegen, da sich die stratosphärische Ozonschicht trotz des teilweisen Erfolgs des Montrealer Protokolls verdünnt hat. Die nationale Klimarisikoanalyse Deutschlands klassifiziert erhöhte UV-Strahlung nun als vorrangige Gesundheitsbedrohung, was zu Aufklärungskampagnen und Echtzeit-UV-Index-Dashboards geführt hat. Alpenregionen in Italien melden an Sommertagen „extreme” UV-Indizes, was den Bedarf an Formulierungen mit hohem Lichtschutzfaktor und Planungsrichtlinien für Außenarbeiten verstärkt.

Analyse der Hemmnisse des Marktes für Basalzellkarzinom-Behandlung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Arzneimitteltherapien | -1.9% | Global; akut in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Unterdiagnose in der Primärversorgung | -1.3% | Asien-Pazifik und Naher Osten und Afrika; ländliche Gebiete in Nordamerika | Langfristig (≥ 4 Jahre) |

| Erstattungshürden für Checkpoint-Kombinationen | -1.1% | Global; Intensität variiert je nach Kostenträgermodell | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Toxizität von Hedgehog-Inhibitoren | -0.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Arzneimitteltherapien und Operationen

Vismodegib und Cemiplimab haben Listenpreise von USD 13.000 bzw. USD 10.000 pro Monat, was sie für viele Selbstzahler unerschwinglich macht. Die Mohs-Chirurgie kostet 120–370 % mehr als die Standardexzision, obwohl die Fünf-Jahres-Heilungsraten 98 % übersteigen. Die durchschnittlichen Ausgaben pro Patient stiegen von USD 1.000 im Jahr 2006 auf USD 1.600 im Jahr 2011 und steigen weiter. Der Markteintritt kann in einkommensschwächeren Volkswirtschaften bis zu sieben Jahre dauern, was Erschwinglichkeits- und regulatorische Herausforderungen belegt. Pflasterbasierte Ansätze wie SkinJect zielen auf einen Preis von USD 1.000 ab, um die Erschwinglichkeitslücke zu schließen.

Unterdiagnose in der Primärversorgung

Eine thailändische Überprüfung fand 53 Basalzellkarzinome, die zunächst als gutartige Nävi fehldiagnostiziert wurden, und verdeutlicht damit Kompetenzlücken außerhalb der Dermatologie. KI-Triage erhöht die diagnostische Sensitivität von Anfängern um etwa 13 Prozentpunkte, doch ländliche Standorte kämpfen weiterhin mit Bandbreitenbeschränkungen für die Teledermatologie. Versicherungsgenehmigungsebenen verzögern zudem Überweisungen zu Fachärzten, was zu Präsentationen in späteren Stadien führt, die eine kostspieligere systemische Therapie erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Basalzellkarzinom-Behandlung

Nach Behandlungsart:

Chirurgie dominiert, während nicht-invasive Alternativen an Fahrt gewinnenChirurgische Techniken machten im Jahr 2025 35,78 % der Marktgröße für die Behandlung von Basalzellkarzinomen aus, was das Vertrauen der Kliniker in die Weitexzision und Mohs-Protokolle unterstreicht. Die Nutzung der Mohs-Chirurgie stieg von 1992 bis 2009 um 700 %, doch die hohen Kosten haben die Aufmerksamkeit der Kostenträger auf sich gezogen. Die Strahlentherapie verzeichnet lokale Kontrollraten von 80–92 % bei Patienten, die für eine Operation nicht geeignet sind. Die photodynamische Therapie ist die am schnellsten wachsende Modalität mit einem CAGR von 10,74 %, begünstigt durch kurze Heilungszeiten und kosmetische Vorteile. Kombinierte topische Therapien – 5-Fluorouracil plus Calcipotriol – erzielen nun innerhalb von sieben bis 14 Tagen eine Abheilung, verglichen mit einer vierwöchigen Monotherapie. Hedgehog-Signalweg-Inhibitoren und Checkpoint-Antikörper verlängern das Leben in fortgeschrittenen Fällen: Cemiplimab erzielt 29 % objektive Ansprechraten bei lokal fortgeschrittenen und 21 % bei metastatischen Kohorten. Neuartige onkolytische Peptide wie VP-315 erzielten in Phase 2 eine Gesamtansprechrate von 97 % und eine vollständige histologische Abheilung von 51 %, was auf eine disruptive nicht-chirurgische Zukunft hindeutet.

Lieferplattformen der zweiten Generation und KI-gestützte Läsionskartierung ergänzen diese therapeutischen Veränderungen. Die optische Kohärenztomographie erreicht eine Genauigkeit von 95,5 % in Läsionszentren, was Chirurgen ermöglicht, Exzisionsränder zu begrenzen und gesundes Gewebe zu erhalten. Diese Präzision reduziert operative Schritte, beschleunigt den Patientendurchsatz und senkt die Einrichtungskosten. Da die Technologie in ambulante Zentren vordringt, wird die Marktgröße für die Behandlung von Basalzellkarzinomen für photodynamische und topische Wirkstoffe voraussichtlich proportional wachsen.

Nach Krankheitsstadium:

Noduläre Erkrankung treibt das Volumen, metastatische Erkrankung fördert das WertwachstumDie noduläre Erkrankung machte im Jahr 2025 64,41 % des Marktanteils für die Behandlung von Basalzellkarzinomen aus, was ihre häufige Präsentation in sonnenexponierten Kopf- und Halsbereichen widerspiegelt, wo 80 % der Tumoren lokalisiert sind. Das Segment profitiert von hohen Erkennungsraten und unkomplizierten Exzisionsprotokollen, was es zum volumenstärksten Beitrag zum Markt für die Behandlung von Basalzellkarzinomen macht. Oberflächliche Varianten zeigen eine einzigartige anatomische Häufung und machen 25,8 % der Kopfhautläsionen aus, aber nur 9,6 % im Gesicht. Infiltrative Subtypen erfordern breitere Ränder und multifunktionale Bildgebung, was den Ressourcenaufwand erhöht.

Metastatische Basalzellkarzinome bleiben selten, verzeichneten jedoch die höchste Wachstumsdynamik mit einem CAGR von 9,88 % bis 2031, dank besserer Bildgebung und systemischer Therapieoptionen. Die Marktgröße für die Behandlung von Basalzellkarzinomen für immuno-onkologische Wirkstoffe wächst, da Cemiplimab den Breakthrough-Therapy-Status erhalten hat und Avelumab-Cetuximab-Kombinationen das progressionsfreie Überleben verlängern. Präklinische Astat-211-markierte Peptide veranschaulichen Taktiken der nächsten Generation für refraktäre Läsionen. Früherkennung und adjuvante Anwendungen versprechen, einige Biologika in der Behandlungsleiter nach oben zu verschieben und Einnahmequellen über Salvage-Einstellungen hinaus zu diversifizieren.

Nach Endnutzer:

Krankenhäuser verankern die Versorgung, während Fachkliniken stark wachsenKrankenhäuser machten im Jahr 2025 44,12 % der Marktgröße für die Behandlung von Basalzellkarzinomen aus, aufgrund ihrer multidisziplinären Kapazität für komplexe Rekonstruktionen und systemische Immuntherapien. Dennoch wachsen Fachkliniken mit einem CAGR von 9,72 % und gewinnen Patienten, die kürzere Wartezeiten und ausschließlich dermatologische Expertise suchen. Ambulante Operationszentren nutzen geringere Gemeinkosten, um Mohs-Eingriffe und einfache Exzisionen zu Preisen anzubieten, die 20–30 % unter den Krankenhausgebühren liegen.

KI-Tools steigern die Wettbewerbsfähigkeit von Kliniken. Die Echtzeit-Spektroskopie von DermaSensor verzeichnet einen Rückgang der übersehenen Krebsfälle durch Allgemeinmediziner um 68 %, was Kliniken eine effiziente Triage ermöglicht. Kliniken sind auch Vorreiter bei der photodynamischen Therapie und erzielen eine Abheilungsrate von 90,9 % bei aktinischer Keratose, einer häufigen Vorläuferläsion. Teledermatologie-Plattformen mit KI wie Helfie erweitern die Fachversorgung in abgelegene Gebiete und verbreitern den Marktfußabdruck für die Behandlung von Basalzellkarzinomen für ambulante Zentren.

Geografische Analyse

Markt für Basalzellkarzinom-Behandlung in Nordamerika

Nordamerika kontrolliert 43,05 % des Marktanteils für Basalzellkarzinom-Behandlung im Jahr 2025 und ist auf einen CAGR von 8,52 % bis 2031 ausgerichtet. Modernste Diagnostika wie der FDA-zugelassene DermaSensor erweitern die Möglichkeiten der Primärversorgung, jedoch dämpfen Krankenversicherungspläne mit hohen Selbstbehalten die Therapienachfrage, da die Kosten für die Mohs-Chirurgie 120–370 % über denen der Standardexzision liegen. Die regulatorische Agilität begünstigt Innovatoren, wie die Breakthrough-Designations für Cemiplimab und Cosibelimab belegen, doch traten Lieferkettenprobleme durch EFUDEX-Engpässe von Dezember 2024 bis Juli 2025 zutage.

Markt für Basalzellkarzinom-Behandlung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für Basalzellkarzinom-Behandlung mit einem CAGR von 10,01 %. In Korea stiegen die Fallzahlen von 1999 bis 2019 um das Siebenfache, wobei die Basalzellkarzinom-Diagnosen von 488 auf 3.908 anstiegen. Die Regulierungsbehörden genehmigten die KI-Software canofyMD SCAI mit einer Genauigkeit von 80,9 %, was die technologieorientierte Akzeptanz unterstreicht. Japans Register zeigen, dass Patienten im Alter von ≥ 90 Jahren nun 17 % der Flle ausmachen, was den demografischen Druck verdeutlicht. Unterschiede in den histologischen Subtypen erfordern regionsspezifische Leitlinien, da oberflächliche Läsionen seltener auftreten als in westlichen Kohorten.

Markt für Basalzellkarzinom-Behandlung in EMEA und Südamerika

Europa wächst mit einem CAGR von 8,83 %, angetrieben durch universelle Versorgung und strenge UV-Schutzrichtlinien. Die Europäische Kommission genehmigte Cemiplimab als erste Immuntherapie für das fortgeschrittene Basalzellkarzinom und demonstriert damit eine aufgeschlossene Regulierungslandschaft. Photodynamische Therapiestudien mit BF-200 ALA verzeichnen eine Clearance-Rate von 90,9 % und festigen Europas Führungsposition bei kosmetisch sensiblen Behandlungen. Der Nahe Osten und Afrika wachsen mit einem CAGR von 9,56 %, katalysiert durch den Ausbau privater Gesundheitsversorgung und staatliche Studiengenehmigungen. Die Vereinigten Arabischen Emirate genehmigten im Mai 2025 die Studien zum SkinJect-Mikronadelpflaster von Medicus Pharma, was einen Wandel hin zu lokaler klinischer Forschungskapazität markiert. Dennoch bleibt der Zugang zur Dermatologie im ländlichen Raum gering, was Teledermatologie-Plattformen in den Einsatz drängt. Südamerika wächst mit 9,21 %, steht jedoch vor Erstattungshürden für neuere Biologika, was den Weg für kosteneffektive Generika und Pilotprojekte zur Fernuntersuchung ebnet.

Regulatorisches Umfeld

Die regulatorische Aufsicht für Basalzellkarzinom-(BCC)-Therapeutika umfasst Arzneimittel-, Geräte- und Kombinationsprodukt-Zulassungswege, wobei Entscheidungen der FDA und der EMA die weltweite Akzeptanz systemischer Wirkstoffe, der photodynamischen Therapie (PDT) und KI-gestützter Diagnostik prägen. Im Februar 2026 nahm die FDA den ergänzenden NDA-Antrag von Biofrontera für Ameluz (Aminolävulinsäure-HCl) zur Anwendung mit der RhodoLED-Rotlichtlampenserie bei superfiziellem BCC an, mit einem angestrebten Entscheidungstermin am 28. September 2026, was die aktive Prüfung nicht-chirurgischer, läsionsgerichteter Optionen unterstreicht.

In Europa verankert die Europäische Arzneimittel-Agentur weiterhin die Anwendungsstandards und Kennzeichnung für fortgeschrittenes BCC über etablierte Hedgehog-Signalweg-Inhibitoren, darunter Erivedge (Vismodegib) und Odomzo (Sonidegib), wie in den bis Anfang 2026 aktualisierten EPAR-Dokumenten festgehalten. Auf der Präventionsseite erließ die FDA im Dezember 2025 eine vorgeschlagene Verwaltungsanordnung zur Änderung der OTC-Monografie M020, um Bemotrizinol als sonnenschutzwirksamen Bestandteil hinzuzufügen (Frist für öffentliche Stellungnahmen: 26. Januar 2026), im Einklang mit umfassenderen Bemühungen zur Minderung des UV-Risikos, die indirekt Screening- und frühere Interventionsabläufe unterstützen.

Wettbewerbslandschaft

Der Markt für die Behandlung von Basalzellkarzinomen zeigt eine moderate Fragmentierung, da etablierte Arzneimittelhersteller und aufstrebende Technologieunternehmen um Marktanteile konkurrieren. Cemiplimab von Regeneron/Sanofi verankert das systemische Segment, unterstützt durch C-POST-Daten aus 2025, die einen Rückgang des postoperativen Rezidivrisikos um 68 % belegen. Roche, Sun Pharmaceutical und Viatris nutzen umfangreiche Dermatologie-Portfolios, doch kleinere Akteure ermöglichen disruptives Wachstum. Das onkolytische Peptid VP-315 von Verrica erzielte in Phase 2 eine Gesamtansprechrate von 97 % und positioniert sich als nicht-chirurgischer Erstlinienkandidat. Das SkinJect-Pflaster von Medicus Pharma zielt auf einen Preis von USD 1.000 ab, was unter den Mohs-Gebühren liegt und für Selbstzahlermärkte attraktiv ist.

Kapitalzuflüsse tendieren zu KI-Diagnostik: DermaSensor sicherte sich USD 44,7 Millionen über fünf Finanzierungsrunden, zuletzt USD 8,93 Millionen im November 2024. Fusionen und Übernahmen signalisieren eine Konvergenz zwischen Screening und Therapie, wie die USD 99 Millionen schwere Fusion von Longevity Health mit 20/20 BioLabs zeigt, um KI-Erkennung mit Hautpflegeregimen zu bündeln. Wettbewerbsvorteile hängen zunehmend von der Integration von KI, Echtzeit-Bildgebung und Arzneimittel-Gerät-Kombinationen ab, die Versorgungswege verkürzen.

Regulatorische und Erstattungsstrategien prägen die Differenzierung. Unternehmen, die Hedgehog-Inhibitor-Indikationen erweitern oder adjuvante Positionen beantragen, können frühere Stadien der Bevölkerung erschließen, während diejenigen, die kostengünstige topische oder Pflasterformate verfolgen, Volumina in aufstrebenden Märkten gewinnen. Patentabläufe für Erstgenerations-Kleinmolekül-Inhibitoren öffnen Türen für Biosimilar-Einsteiger und erhöhen die Aussicht auf Preiswettbewerb bis 2030.

Marktführer im Bereich der Behandlung von Basalzellkarzinomen

Bausch Health Companies Inc.

F. Hoffmann-La Roche AG

Sanofi S.A.

Sun Pharmaceutical Industries Ltd

Viatris Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Basalzellkarzinom-Behandlung

- Abbvie

- Bausch Health

- BridgeBio Pharma Inc

- Bristol-Myers Squibb

- Castle Biosciences Inc.

- Eisai

- Roche

- Galderma

- Leo Pharma

- Medicus Pharma Ltd

- Medivir

- Merck

- Novartis

- Perrigo Company

- Pfizer

- Regeneron Pharmaceuticals

- Regeneron Pharmaceuticals

- Sanofi

- Sun Pharmaceuticals Industries

- Taro Pharmaceutical Industries

- Verrica Pharmaceuticals Inc.

- Viatris

Analyse der Unternehmen im Markt für Basalzellkarzinom-Behandlung lesen

Marktchancen und Zukunftsaussichten

Die Chance liegt im Ausbau nicht-chirurgischer Behandlungspfade, die Narbenbildung reduzieren, Behandlungszyklen verkürzen und die Versorgung in ambulante dermatologische Einrichtungen verlagern. Die Annahme des sNDA-Antrags von Biofrontera für Ameluz-PDT bei superfiziellem BCC durch die FDA im Februar 2026 (angestrebtes PDUFA-Datum: 28. September 2026) markiert einen kurzfristigen regulatorischen Katalysator für eine breitere PDT-Akzeptanz und die Nutzung des installierten Bestands kompatibler Lichtlampensysteme in Kliniken, die bereits hohe Fallzahlen früher Läsionsstadien behandeln.

Ein zweiter Weißraum liegt in fortgeschrittenen BCC-Segmenten, in denen Verträglichkeit, Resistenz und Sequenzierungseinschränkungen den anhaltenden Nutzen der derzeitigen systemischen Standards begrenzen (Hedgehog-Inhibitoren Vismodegib und Sonidegib sowie der Checkpoint-Inhibitor Cemiplimab nach Progression oder Unverträglichkeit unter Hedgehog-Inhibitoren). Dies lenkt den klinischen und kommerziellen Fokus auf neue Wirkmechanismen und Verabreichungsplattformen, die Operationen ergänzen oder Verfahren vereinfachen können, darunter neoadjuvante Ansätze (zum Beispiel Talimogen-Laherparepvec, untersucht in NeoBCC) und Programme zur mikronadelbasierten Wirkstoffabgabe wie die Zulassungsplanung von Medicus Pharmas SkinJect beim Gorlin-Syndrom, das auf eine Untergruppe mit hoher Krankheitslast und wiederkehrender, eingriffsintensiver Erkrankung abzielt.

Jüngste Branchenentwicklungen im Markt für Basalzellkarzinom-Behandlung

- Juni 2026: Medicus Pharma reichte das Protokoll SKNJCT-005 bei der US-FDA ein, um SkinJect (Doxorubicin-Mikronadelarrays) in die Zulassungsentwicklung für das Gorlin-Syndrom (Naevoides Basalzellkarzinom-Syndrom) zu überführen. Dieser Schritt formalisiert einen Weg zur Generierung entscheidender Evidenz in einer BCC-Population mit hoher Häufigkeit und unterstützt die Validierung der Arzneimittel-Geräte-Plattform für läsionsgerichtete Therapie.

- Juni 2025: Biofrontera schloss die Übernahme aller US-Rechte an Ameluz und RhodoLED von Biofrontera AG ab, unterstützt durch eine Investition von 11 Millionen USD unter Führung von Rosalind Advisors, Inc. und AIGH Capital Management LLC. Die Konsolidierung der US-Rechte stärkt die Kontrolle über die Kommerzialisierung eines PDT-Franchise, das für das Management oberflächlicher Läsionen relevant ist, und unterstützt Investitionen in Aktivitäten zur Erweiterung der Zulassung.

- Januar 2024: DermaSensor erhielt die FDA-Zulassung für sein Echtzeit-Spektroskopiegerät zur Point-of-Care-Hautkrebstestung in der Primärversorgung. Die breitere Verfügbarkeit quantitativer Triage-Tools erweitert den Überweisungstrichter für die frühere BCC-Erkennung und erhöht den Durchsatz für ambulante Verfahren sowie kurzfristige topische oder gerätebasierte Behandlungen.

Markt für Basalzellkarzinom-Behandlung Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt erfasst Umsätze aus der Behandlung diagnostizierter Basalzellkarzinome, einschließlich medikamentöser Therapien und verfahrensbasierter Versorgung, die darauf abzielt, bösartige Basalzellen in gängigen klinischen Umgebungen zu entfernen, zu zerstören oder zu kontrollieren.

Umfangsausschlüsse: Kosmetische oder ästhetische Hautbehandlungen, die keine bösartigen Zellen behandeln, sind von dieser Marktbewertung ausgeschlossen.

Übersicht der Segmentierung

- Nach Behandlungsart

- Chirurgie

- Chirurgische Exzision

- Mohs-Chirurgie

- Elektrodesikkation und Kürettage

- Strahlentherapie

- Photodynamische Therapie

- Kryotherapie

- Topische Chemotherapie

- 5-Fluorouracil (5-FU)

- Tirbanibulin

- Imiquimod

- Orale Medikamente

- Intravenöse Medikamente

- Chirurgie

- Nach Krankheitsstadium

- Oberflächlich

- Nodulär

- Infiltrativ

- Metastatisch

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Ambulante Operationszentren

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktbewertung und Validierung

Sekundärforschung

Die Sekundärforschung wurde zunächst genutzt, um den Behandlungspfad des Basalzellkarzinoms (BCC) zu skizzieren, und anschließend, um Modelleingaben festzulegen, die jährlich aktualisiert werden können. Wir stützten uns auf öffentliche Gesundheits- und klinische Referenzen wie CDC-Krebsstatistiken, Datenbanken der Weltgesundheitsorganisation, nationale Krebsregister sowie fachlich begutachtete dermatologische und onkologische Fachzeitschriften, um Inzidenzmuster, Rezidivdiskussionen und typische Versorgungspfade zu untermauern.

Um klinische Aktivität in Umsätze zu übersetzen, zogen wir zusätzliche Referenzpunkte aus Quellen wie FDA-Arzneimitteletiketten und Zulassungsunterlagen, staatlichen und Krankenhaustarifplänen, soweit verfügbar, Leitlinien medizinischer Fachgesellschaften und seriösen Presseaussendungen zur Behandlungsakzeptanz heran. Wir nutzten außerdem Geschäftsberichte und Investorenpräsentationen von Unternehmen, um Therapiefokusbereiche und regionale Exposition zu überprüfen, sowie kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen sowie für Patentdatenbanken, um die Pipeline-Richtung zu verstehen. Die hier aufgeführten Quellen sind exemplarisch, und viele weitere öffentliche und interne Referenzpunkte wurden während der Arbeit ebenfalls zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Die Primärforschung wurde durch Expertengespräche und strukturierte Umfragen mit Klinikern, die an der BCC-Versorgung beteiligt sind, Verwaltungsangestellten von Krankenhäusern und Fachkliniken sowie kommerziellen Interessengruppen im Zusammenhang mit dermatologischen Therapien durchgeführt. Da es sich um einen globalen Markt handelt, wurde das Feedback der Befragten über APAC, EMEA und Amerika hinweg überprüft, um den Behandlungsmix, typische Preiskorridore und länderspezifische Unterschiede in der leitlinienorientierten Praxis zu bestätigen.

Das Feedback von Klinikern und Verwaltungsangestellten wurde zudem genutzt, um Annahmen zur Modalitätsnutzung zu verfeinern, zum Beispiel wie oft Patienten von topischer oder verfahrensbasierter Versorgung zu Bestrahlung oder systemischen Optionen wechseln, wenn sich das Krankheitsbild ändert.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 13 % | APAC: 47 % |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 37 % | EMEA: 29 % |

| Kleinere Akteure: 16 % | Manager: 50 % | Amerika: 24 % |

Marktbewertung und Prognose

Die Bewertung beginnt mit einem Top-down-Ansatz, der den behandelbaren Patientenpool nach Region anhand epidemiologischer Signale und des typischen Anteils der Patienten je Behandlungsmodalität rekonstruiert. Diese Mengen werden dann anhand durchschnittlicher Preise für zentrale Verfahren und Medikamentenkurse in Werte umgerechnet, und die Summen werden über alle Behandlungsumgebungen hinweg addiert, um den Marktwert zu ermitteln.

Um das Modell praxistauglich zu halten, nutzten wir einen begrenzten Satz wiederholbarer Eingaben, die jährlich aktualisiert werden können, darunter die Fallzahl diagnostizierter BCC, die Verteilung über gängige klinische Erscheinungsbilder (zum Beispiel superfizielle und noduläre Fälle), die Behandlungsaufteilung zwischen Chirurgie, Bestrahlung, topischen Therapien und systemischer Therapie für fortgeschrittene Erkrankungen sowie die Entwicklung der durchschnittlichen Verkaufspreise für Medikamente und Verfahrensgebühren. Wenn keine länderspezifischen Daten verfügbar waren, wurden Annahmen auf regionaler Ebene getroffen und anhand von Bevölkerungsindikatoren, Zugang zu dermatologischer Versorgung und Verfügbarkeit onkologischer Behandlung zugeteilt. Bottom-up-Prüfungen wurden anschließend selektiv eingesetzt, etwa durch Stichprobenvergleiche der Preisgestaltung auf Therapieebene mit erwarteten Patientenzahlen aus der klinischen Praxis und durch Plausibilitätsprüfungen der implizierten Umsätze anhand öffentlicher Unternehmensangaben zu dermatologischen Portfolios.

Die Prognose wird durch Szenarioanalysen unter Einbeziehung von Expertenmeinungen unterstützt, da sich der Behandlungsmix mit Leitlinienaktualisierungen und neuen Zulassungen verändern kann. Die Zukunftsperspektive wird durch Variablen wie die alternde Bevölkerung, frühere Erkennungsraten, die Verbreitung der Mohs-Chirurgie und anderer chirurgischer Ansätze, die Durchdringung von Hedgehog-Signalweg-Inhibitoren und anderen systemischen Optionen für fortgeschrittene Fälle sowie das Tempo der Ausweitung der Kostenerstattung in aufstrebenden Märkten geprägt.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt über mehrere Prüfungen, die nach interner Konsistenz suchen, bevor die Ergebnisse finalisiert werden. Wir vergleichen die implizierten Zahlen behandelter Patienten mit unabhängigen epidemiologischen Gesamtzahlen und prüfen zudem, ob die Aufteilung der Umsätze zwischen Verfahren und Medikamenten der Art entspricht, wie BCC in der Routineversorgung behandelt wird.

Alle Ausreißer werden überprüft, und Folgegespräche werden ausgelöst, wenn Annahmen zu Preisgestaltung, Nutzung oder regionalem Wachstum von realen Signalen abzuweichen scheinen. Der Bericht wird jährlich aktualisiert, und Zwischenanpassungen werden bei wesentlichen Ereignissen wie größeren Zulassungen, Kennzeichnungsänderungen oder Verschiebungen bei der Kostenerstattung vorgenommen. Vor der Auslieferung wird ein abschließender Durchlauf durchgeführt, um zu bestätigen, dass die neuesten öffentlichen Aktualisierungen im Modell berücksichtigt wurden.

Vergleich der Marktgröße für Basalzellkarzinom-Behandlung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Behandlung des Basalzellkarzinoms können inkonsistent wirken, selbst wenn der Themenname identisch erscheint, da die erfassten Umsatzströme und die Wahl des Basisjahres nicht immer übereinstimmen. Unterschiede ergeben sich in der Regel daraus, was als Behandlungsumsatz gezählt wird, wie Verfahren länderübergreifend bepreist werden und ob die Versorgung im Frühstadium mit realistischen Nutzungsraten modelliert wird.

Einige veröffentlichte Zahlen erweitern den Umfang, indem sie breitere Hautkrebskategorien einbeziehen oder angrenzende dermatologische Besuchsdienstleistungen hinzufügen, die im Rahmen derselben Behandlungsepisode auftreten. Bei Mordor Intelligence wird die Zählung auf Therapien und Verfahren beschränkt, die direkt bestätigtes BCC behandeln, wobei kosmetische Hautresurfacing-Verfahren, die keine bösartigen Zellen entfernen oder unterdrücken, ausgeschlossen sind.

Vergleich anhand von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,53 Milliarden USD (2026) | |

| Branchenverlag A | 9,43 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und kann einen breiteren Behandlungskorb anwenden, der ausdrücklich Verabreichungswege und Einsatzumgebungen einschließt, wodurch in einigen Fällen Ausgaben erfasst werden können, die über die Kernereignisse der BCC-Therapie hinausgehen. |

| Branchenverlag B | 8,53 Milliarden USD (2025) | Verwendet eine Momentaufnahme von 2025 und eine produktbezogene Darstellung, die ausgewählte Kategorien wie topische Behandlung, Hedgehog-Signalweg-Inhibitor-Therapie und Mohs-Chirurgie hervorhebt, was die Umsatzbehandlung von Verfahren und regionale Aggregationen verschieben kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Ausrichtung der Jahre und dadurch, was jede Schätzung als im Anwendungsbereich liegenden Umsatz betrachtet, insbesondere bei Verfahren und den Dienstleistungen, die in der Nähe der Behandlung gebündelt werden können. Indem die Eingaben an den diagnostizierten Patientenfluss, die Nutzung auf Modalitätsebene und Preise gebunden bleiben, die durch Feldrückmeldungen überprüft werden können, bleibt die endgültige Zahl nachvollziehbar und wiederholbar, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren veranlassen Gesundheitsdienstleister, die photodynamische Therapie bei Basalzellkarzinomen einzusetzen?

Kliniker bevorzugen die photodynamische Therapie, weil sie minimale Narbenbildung hinterlässt, in ambulanten Einrichtungen durchgeführt werden kann und gut mit Bildgebungssystemen kombiniert werden kann, die die Läsionsfreiheit in Echtzeit überprüfen.

Warum wird die Einführung der KI-gestützten Dermatoskopie als Wendepunkt für die Früherkennung angesehen?

Die automatisierte Bildanalyse hilft Hausärzten, maligne von benignen Läsionen zuverlässiger zu unterscheiden, was unnötige Überweisungen reduziert und Patienten mit verdächtigen Läsionen schneller in eine definitive Behandlung führt.

Wie beeinflussen Umweltveränderungen die Nachfrage nach Behandlungen von Basalzellkarzinomen?

Steigende UV-Strahlung in mittleren Breiten und längere Outdoor-Freizeitsaisons haben die gefährdete Bevölkerung vergrößert, was Regierungen dazu veranlasst, Screening-Kampagnen auszuweiten und UV-Schutzmaßnahmen am Arbeitsplatz zu fördern.

Wie prägen geriatrische Demografien die therapeutischen Prioritäten?

Da ein größerer Anteil der Diagnosen nun bei Personen über 70 Jahren gestellt wird, erweitern Gesundheitssysteme schonende, nicht-chirurgische Optionen und entwickeln Leitlinien, die behandlungsbedingte Morbidität bei älteren Patienten minimieren.

Was treibt den Wettbewerbsfokus auf Mikronadelpflaster und topische Verabreichungstechnologien?

Diese Formate versprechen kürzere Erholungszeiten, geringere Einrichtungskosten und einen einfacheren Zugang in ressourcenarmen Umgebungen, was sie zu attraktiven Alternativen zu komplexen chirurgischen oder infusionsbasierten Therapien macht.

Wie beeinflussen Erstattungsrichtlinien die Inanspruchnahme von Immun-Checkpoint-Inhibitoren?

Kostenträger verlangen häufig den Nachweis des Versagens früherer Therapien, bevor sie neuere Biologika erstatten, was Kliniker dazu veranlasst, den klinischen Nutzen einer frühen Immuntherapie gegen mögliche Verzögerungen durch Vorabgenehmigungshürden abzuwägen.

Seite zuletzt aktualisiert am: