Marktgröße und Marktanteil für depyrogenierte sterile Leerampullen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

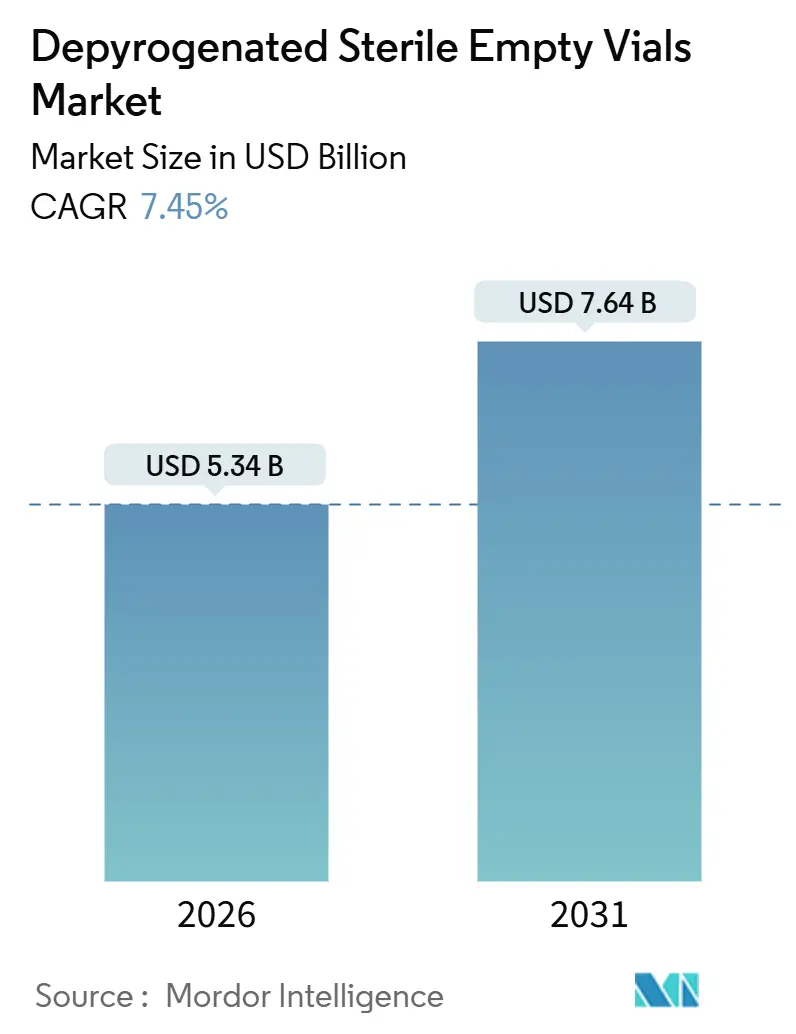

| Marktgröße (2026) | 5.34 Milliarden US-Dollar |

| Marktgröße (2031) | 7.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für depyrogenierte sterile Leerampullen von Mordor Intelligence

Die Marktgröße für depyrogenierte sterile Leerampullen wird im Jahr 2026 auf 5,34 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 7,45 % im Prognosezeitraum (2026–2031) einen Wert von 7,64 Milliarden USD erreichen.

Diese Expansion spiegelt strukturelle Verschiebungen wider und nicht bloß einfache Mengenzuwächse, da sich die Pipelines für injizierbare Arzneimittel zunehmend auf Biologika, personalisierte Therapien und Impfstoffe der nächsten Generation ausrichten, die pyrogenfreie Primärverpackungen erfordern. Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) stellen mittlerweile fast zwei Fünftel der weltweiten Kapazität für injizierbare Arzneimittel bereit und spezifizieren daher zunehmend validierte, gebrauchsfertige (RTU) Ampullen, um Ausfallzeiten durch interne Depyrogenisierung zu vermeiden. Regulierungsbehörden haben die Endotoxingrenzwerte und Dokumentationsanforderungen verschärft und drängen die Hersteller dazu, veraltete Waschtunnel durch vorsterilisierte Behälter zu ersetzen. Anhaltende Engpässe bei Glasrohren verleihen vertikal integrierten Lieferanten Preissetzungsmacht, selbst während Formate aus cyclischen Olefinpolymeren (COP) und cyclischen Olefincopolymeren (COC) das schnellste Wachstum verzeichnen. Insgesamt halten diese Dynamiken den Markt für depyrogenierte sterile Leerampullen auf einem stabilen Wachstumspfad im mittleren einstelligen Bereich.

Wichtigste Erkenntnisse des Berichts

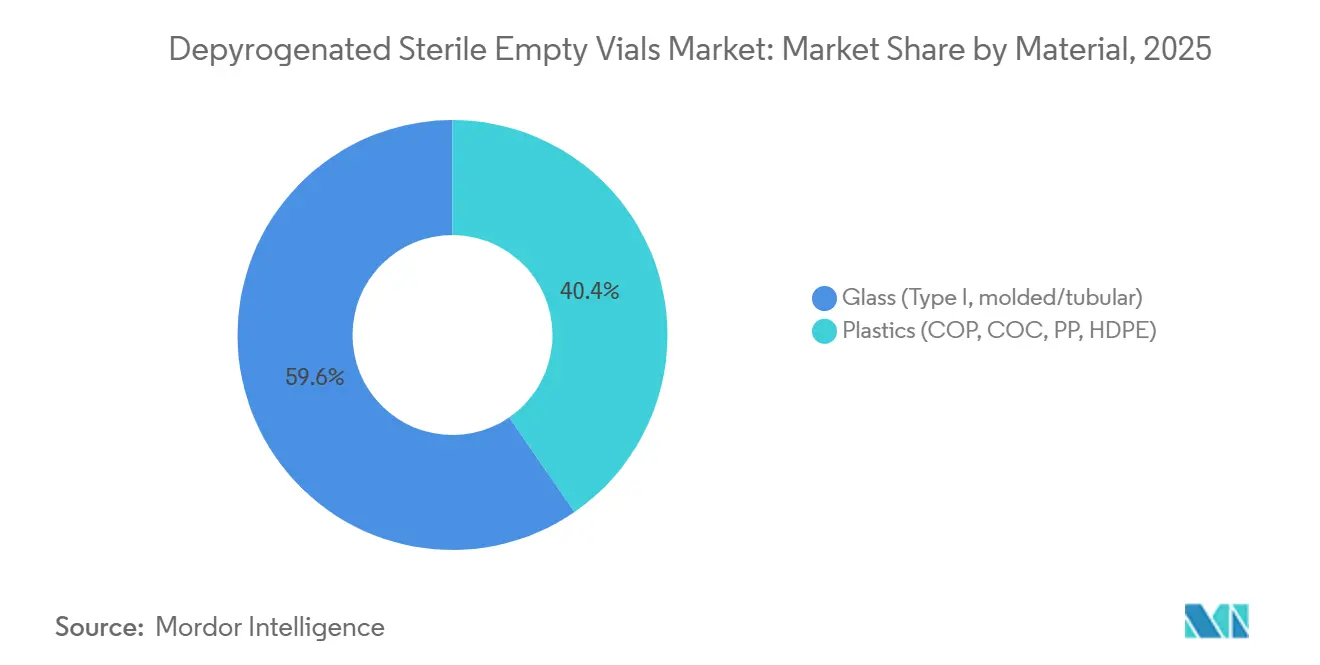

- Nach Material führte Typ-I-Borosilikatglas im Jahr 2025 mit einem Umsatzanteil von 59,55 %, während Ampullen aus Polymer bis 2031 die schnellste CAGR von 8,25 % erzielen sollen.

- Nach Ampullenvolumen entfiel im Jahr 2025 ein Anteil von 32,53 % am Markt für depyrogenierte sterile Leerampullen auf den Bereich 10 ml–20 ml; Ampullen unter 5 ml sollen bis 2031 mit einer CAGR von 8,85 % wachsen.

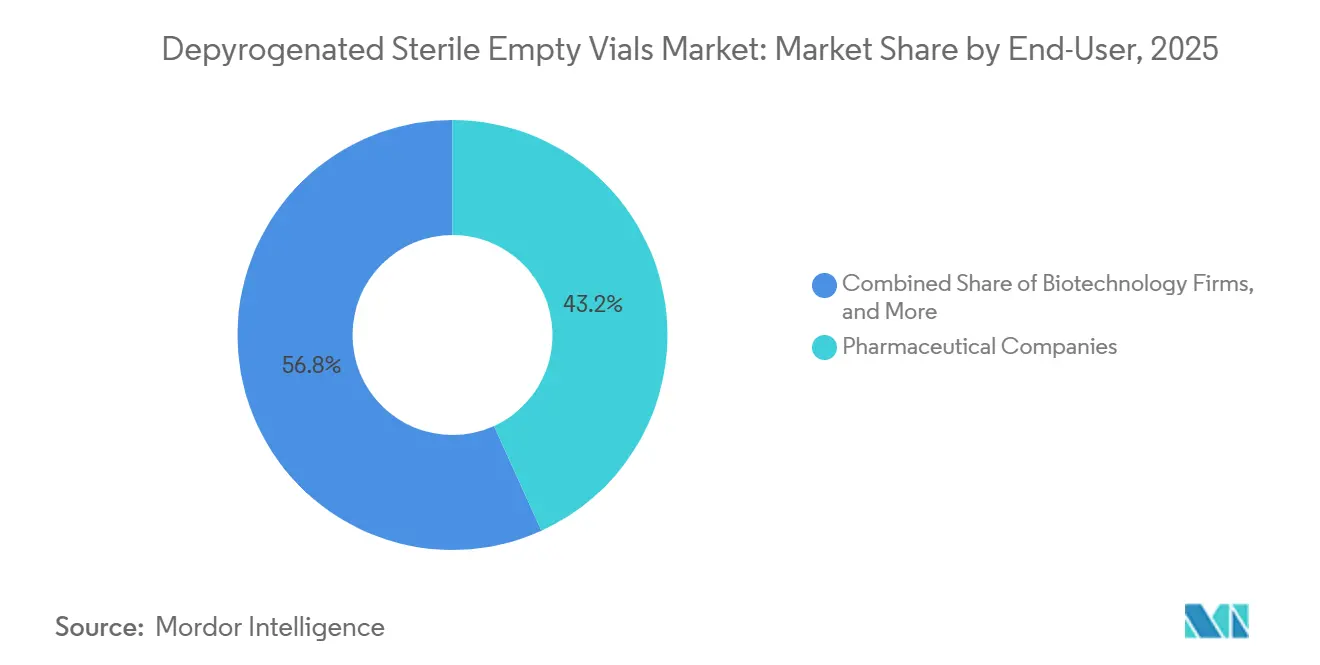

- Nach Endverbraucher entfielen im Jahr 2025 43,23 % der Marktgröße für depyrogenierte sterile Leerampullen auf Pharmaunternehmen, während klinische Labore und Compounding-Labore mit einer CAGR von 8,15 % das am schnellsten wachsende Segment darstellen.

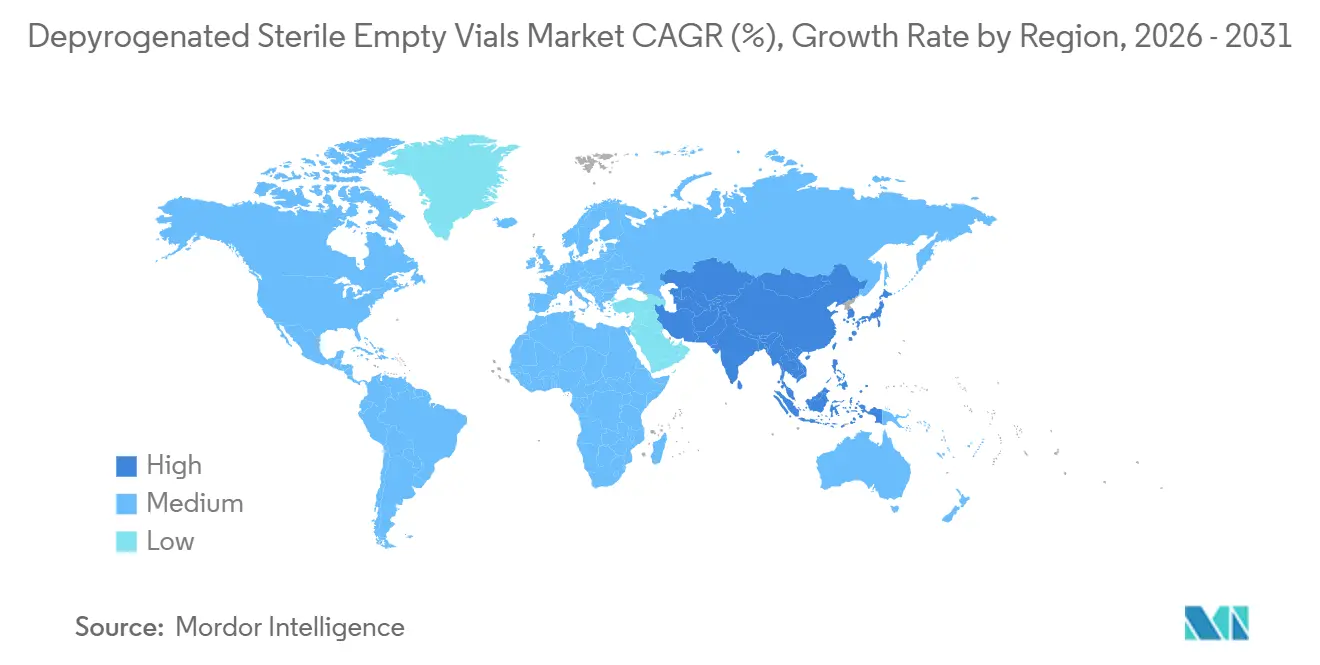

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 einen Umsatzanteil von 39,25 %, während Asien-Pazifik mit einer CAGR von 8,21 % das weltweit schnellste Wachstumstempo verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für depyrogenierte sterile Leerampullen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachholeffekt nach COVID-19 bei Biologika und personalisierten Therapien | +1.8% | Nordamerika, Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verschärfte globale Vorschriften zu Sterilität und Endotoxinen | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| CDMO-Auslagerung und schnelle Linienumrüstungen | +1.4% | Nordamerika, Europa, Indien, China | Mittelfristig (2–4 Jahre) |

| Ausbau der Infrastruktur für die Impfstoffherstellung | +1.2% | Nordamerika, Europa, Indien | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Energiekosten auf ausgelagerte Depyrogenisierung | +0.6% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Intelligente RTU-Ampullen mit RFID und Datenmatrix-Codes | +0.5% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachholeffekt nach COVID-19 bei Biologika und personalisierten Therapien

Biologika repräsentieren mittlerweile 40 % der weltweiten Pipelines, und Boten-RNA-, CAR-T- sowie genomeditierte Therapien erfordern allesamt kryogenkompatible Behälter mit extrem niedrigen Endotoxinwerten. Modernas Pipeline mit 45 Programmen, von denen bereits 31 in klinischen Studien sind, sichert mehrjährige RTU-Ampullenverträge, während BioNTechs Marburg-Erweiterung auf 750 Millionen Jahresdosen das Angebot weiter strapaziert. Da sich die Chargengrößen auf Hunderte von Lagereinheiten aufteilen, erzielen Lieferanten, die validierte depyrogenisierte Läufe mit nur 10.000 Ampullen anbieten können, Premiumpreise. Der Markt für depyrogenierte sterile Leerampullen gewinnt daher durch hochwertige Biologika und nicht durch Standardinjektabilia an kritischer Masse.

Verschärfte globale Vorschriften zu Sterilität und Endotoxinen

Überarbeitete FDA-Leitlinien vom Juli 2024 verlangen Genehmigungsnachträge für jede Änderung der Sterilisationstemperaturprofile oder Haltezeiten, was die Compliance-Last für interne Tunnel erhöht[1]U.S. Food and Drug Administration, "Container Closure Systems for Packaging Human Drugs and Biologics," fda.gov. Anhang 1 der europäischen Leitlinien schreibt nun eine dokumentierte Dreifach-Log-Endotoxinreduktion vor, und der technische Bericht 1039 der WHO harmonisiert die Tests weltweit[2]European Medicines Agency, "Annex 1: Manufacture of Sterile Medicinal Products," ema.europa.eu. Zusammen drängen diese Vorschriften risikoaverse Hersteller zu validierten RTU-Formaten und stützen damit den Markt für depyrogenierte sterile Leerampullen.

CDMO-Auslagerung und schnelle Linienumrüstungen

Pharma-Veräußerungen und kapitalleichte Biotech-Modelle bedeuten, dass CDMOs bereits bis zu 40 % der Produktion injizierbarer Arzneimittel übernehmen. Betreiber wie Pfizer CentreOne und Aenova investieren in RTU-Abfülllinien, da taggleiche Umrüstungen die Anlagenauslastung um rund 20 % steigern. Folglich schafft der CDMO-Einkauf eine starke Nachfragebasis für den Markt für depyrogenierte sterile Leerampullen.

Ausbau der Infrastruktur für die Impfstoffherstellung

Öffentliche Fördermittel von mehr als 8 Milliarden USD zwischen 2021 und 2025 haben neue mRNA-Kapazitäten in Kanada, Indien und Afrika geschaffen. Jeder Standort spezifiziert depyrogenierte Ampullen von 2 ml bis 10 ml, die die Endotoxinkriterien gemäß USP <85> erfüllen, was die Nachfrage kurzfristig verstärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumpreise für RTU-depyrogenisierte Ampullen | -0.8% | Global, preissensible Generika | Mittelfristig (2–4 Jahre) |

| Substitutionsbedrohung durch vorgefüllte Spritzen und Karpulen | -0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Kapazitätsengpässe bei Borosilikat-Schmelzöfen | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Validierungshürden für Ampullen aus Polymer | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreise für RTU-depyrogenisierte Ampullen

RTU-Formate weisen einen Aufschlag von 40 % bis 60 % gegenüber in großen Mengen gewaschenem Glas auf. Die Margen bei generischen Injektabilia liegen häufig unter 12 %, sodass die Medicare-Part-B-Erstattung die höheren Kosten nicht ausgleicht, was Upgrades entmutigt und das Wachstum in der Branche der depyrogenieren sterilen Leerampullen bremst.

Substitutionsbedrohung durch vorgefüllte Spritzen und Karpulen

Nadelschutzspritzen, tragbare Injektoren und patientenzentrierte Verabreichungsgeräte umgehen Ampullen bei chronischen Therapien, insbesondere in Europa und Nordamerika. Da Gerresheimer, BD und West ein zweistelliges Spritzenwachstum verzeichnen, verlagert sich ein Teil der Nachfrage nach Kleinvolumenampullen auf alternative Behälter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Glas behauptet seine Stellung, während Polymere an Fahrt gewinnen

Typ-I-Borosilikatglas dominierte im Jahr 2025 mit 59,55 % des Umsatzes dank universeller regulatorischer Akzeptanz, Hochtemperaturbeständigkeit und gut verstandenen Auswaschprofilen. Cornings Valor- und Viridian-Linien erhöhen die Bruchfestigkeit und verringern den eingebetteten Kohlenstoff, was Glas als Hauptsubstrat stärkt[3]Corning Incorporated, "Corning Launches Viridian Vials," corning.com. Dennoch sollen Kunststoffe wie COP und COC bis 2031 mit 8,25 % wachsen – die schnellste Wachstumsrate im Markt für depyrogenierte sterile Leerampullen. Ampullen aus Polymer sind leichter, bruchsicher und lassen sich in vorgefüllte Spritzenplattformen integrieren, was Auftragsabfüllern ergonomische und sicherheitstechnische Vorteile bietet.

Der Schwung bei Polymeren hat strategische Bedeutung. Die barrierebeschichteten Behälter von SiO2 zeigen eine Extrahierbarkeitsparität mit Glas, während neu veröffentlichte Siliziumoxynitrid-Forschung die Aluminiumfreisetzung um das Zehnfache reduziert[4]SiO2 Materials Science, "Technology Overview," sio2ms.com. Dennoch halten Validierungszyklen von 12 bis 24 Monaten die absoluten Volumina bescheiden. Insgesamt dürfte Glas den Mehrheitsanteil behalten, doch inkrementelle Anteilsverschiebungen hin zu Polymer schaffen neuen Wettbewerb und neue Preiskorridore.

Nach Ampullenvolumen: Mittelgrößen führen, Ultrakleinstgrößen steigen stark

Die Gruppe der 10 ml–20 ml-Ampullen erfasste im Jahr 2025 32,53 % des Umsatzes und versorgt die Massenabfüllung monoklonaler Antikörper und Mehrfachdosis-Impfstoffe. Hochgeschwindigkeitslinien mit 400 bis 600 Ampullen pro Minute bevorzugen diese Mittelgrößen, und die RTF-Angebote von Gerresheimer sowie die EZ-fill-Angebote von Stevanato verkürzen die Validierungszeiträume um vier Wochen oder mehr. Gleichzeitig sollen Ampullen unter 5 ml mit einer CAGR von 8,85 % wachsen – der stärkste Anstieg in der Marktgröße für depyrogenierte sterile Leerampullen –, da Zell- und Gentherapien sowie hochwirksame Onkologika Einzeldosispräzision erfordern.

Hersteller, die depyrogenisierte Läufe zu Preisen unter 2.000 Einheiten pro Lauf liefern können, erzielen überdurchschnittliche Margen. Nipros D2F-Plattform garantiert beispielsweise Endotoxinwerte unter 0,03 EU/ml für Chargen fortgeschrittener Therapien. Umgekehrt bleiben Ampullen über 20 ml eine reife Nische, da Krankenhäuser Bewässerungslösungen auf flexible Beutel umstellen.

Nach Endverbraucher: Pharmaschwergewichte, Labore holen auf

Pharmaunternehmen entfielen im Jahr 2025 noch auf 43,23 % der Nachfrage und nutzen große Standorte wie Pfizers McPherson und AbbVies North-Chicago-Standorte, die mehrere Abfüll- und Verpackungslinien betreiben. Klinische Labore und Compounding-Labore hingegen wachsen mit einer CAGR von 8,15 % – der schnellsten aller Käufergruppen im Markt für depyrogenierte sterile Leerampullen. Dezentralisierte Studien benötigen kleine, sterile Chargen, die an Gemeinschaftsstandorte geliefert werden, während Auslagerungseinrichtungen gemäß Abschnitt 503B die Sterilitäts- und Endotoxinspezifikationen gemäß USP <71> erfüllen müssen. Dieses dezentralisierte Modell erweitert die adressierbare Basis über die großen Pharmaunternehmen hinaus.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,25 % des Umsatzes, gestützt durch starke Biologika-Pipelines und eine frühe RTU-Akzeptanz. FDA SOPP 8506 verpflichtet zu sechsmonatigen Engpassmeldungen, was redundante Lagerbestände und Mehrlieferantenstrategien motiviert, die stetige Aufträge an Ampullenhersteller lenken. Erhebliche Investitionsausgaben von West Pharmaceutical und Corning sichern künftige Rohstoffe und Komponenten innerhalb der Region.

Europa folgt mit einer fest verankerten Nachfrage und neuen politischen Rückenwind. Das Gesetz über kritische Arzneimittel vom Dezember 2025 stellt 5 Milliarden EUR für die lokale Produktion von 200 unentbehrlichen Arzneimitteln bereit und sichert mehrjährige Verträge für regionale Rohr- und RTU-Kapazitäten. SCHOTTs ungarische Erweiterung und Stevanatons italienischer Ausbau positionieren die etablierten Anbieter, um rückverlagerte Volumina aufzufangen.

Asien-Pazifik soll bis 2031 mit 8,21 % wachsen – das weltweit schnellste Tempo. Allein Indiens Produktionsgebundenes Anreizprogramm (PLI) stellt 840 Millionen USD für Wirkstoffanlagen und 1,8 Milliarden USD für fertige Formulierungen bereit, was das Serum Institute und Biological E dazu veranlasst, eine jährliche Kapazität von 1,5 Milliarden Impfstoffdosen hinzuzufügen. Corning-SGDs Hyderabad-Rohrwerk verkürzt die Vorlaufzeiten von einem Jahr auf acht Wochen und stützt eine regional integrierte Lieferkette. China und Japan tragen inkrementelle Nachfrage bei, da beide Länder ihre Vorschriften mit den ICH-Leitlinien harmonisieren und in Formate mit geringer Extrahierbarkeit investieren.

Der Nahe Osten & Afrika sowie Südamerika sind heute noch kleinere Märkte, aber im Aufstieg begriffen. Südafrikas Biovac und Brasiliens ANVISA-Reformen verankern höhere Sterilitätsstandards, die depyrogenisierte RTU-Ampullen begünstigen. Mit der Zunahme lokaler Abfüll- und Verpackungszentren werden die Grundanforderungen an validierte, pyrogenfreie Behälter entsprechend steigen.

Wettbewerbslandschaft

Der Markt für depyrogenierte sterile Leerampullen ist mäßig konzentriert: Die fünf größten Lieferanten – SCHOTT, Gerresheimer, Stevanato Group, West Pharmaceutical Services und Corning – halten einen beachtlichen, aber nicht dominanten Anteil. Jeder verfolgt eine vertikale Integration zur Sicherung von Glasrohren, geografische Streuung zur Bedienung von Reshoring-Kunden sowie technologische Differenzierung durch intelligente Kennzeichnungen, Barrierebeschichtungen oder Nachhaltigkeitsbranding. SCHOTTs Mehrregionen-Rohrprogramm im Wert von 1 Milliarde EUR veranschaulicht die Rohstoffkontrolle, während Gerresheimers Standort in Peachtree City und Stevanatons Linie in Piombino Dese die regionale Reichweite illustrieren. Polymerinnovatoren wie SiO2 zielen auf Nischen mit hochwertigen Therapien ab und nutzen dabei mehr als 300 Patente und bruchsichere Designs.

Das Wachstum in weißen Flecken konzentriert sich auf ultrakleinstvolumige (<1 ml) kryogenfertige Formate für mRNA- und Zelltherapieprodukte, hybride Glas-Polymer-Konstrukte sowie Depyrogenisierung als Dienstleistung für ressourcenbeschränkte Pharmabetriebe. Start-ups, die RFID, Blockchain und prädiktive Analytik in die Ampullenverfolgung integrieren, dürften digital-affine Biotechs anziehen. Dennoch verschafft die FDA-Leitlinie, die vollständige Extrahierbarkeitsstudien für jede Prozessänderung vorschreibt, etablierten Anbietern mit validierten Portfolios einen zeitlichen Vorteil.

Marktführer für depyrogenierte sterile Leerampullen

SCHOTT AG

Corning Inc.

Gerresheimer AG

Stevanato Group

West Pharmaceutical Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Sharp Sterile Manufacturing verpflichtete sich zu einer Investition von 28 Millionen USD, um die Abfüllkapazität an seinem Standort in Lee, Massachusetts, durch die Hinzufügung einer vollautomatischen IMA Life-Isolatorlinie für RTU-Ampullen zu verdoppeln.

- September 2025: Medisca schloss eine langfristige Partnerschaft mit Stevanato Group, um EZ-fill RTU-Glasampullen an sterile Compounding-Apotheken weltweit zu vertreiben.

Berichtsumfang des globalen Marktes für depyrogenierte sterile Leerampullen

Gemäß dem Berichtsumfang sind depyrogenierte sterile Leerampullen pharmazeutische Glasbehälter, die einer strengen Behandlung unterzogen wurden, um Pyrogene zu entfernen – hitzestabile Endotoxine, die Fieber oder unerwünschte Reaktionen verursachen können. Nach der Depyrogenisierung werden die Ampullen sterilisiert und verpackt, um die aseptische Integrität zu erhalten. Sie werden zum Befüllen steriler Arzneimittel, Injektabilia, Impfstoffe und diagnostischer Reagenzien verwendet. Ihre Aufbereitung stellt sicher, dass sie strenge regulatorische Standards für Sterilität und Endotoxingrenzwerte erfüllen.

Die Marktsegmentierung für depyrogenierte sterile Leerampullen umfasst Material, Ampullenvolumen, Endverbraucher und Geografie. Nach Material ist der Markt in Glas (Typ I, geformt/röhrenförmig) und Kunststoffe (COP, COC, PP, HDPE) segmentiert. Nach Ampullenvolumen ist der Markt in < 5 ml, 5–10 ml, 10–20 ml und > 20 ml segmentiert. Nach Endverbraucher ist der Markt in Pharmaunternehmen, Biotechnologieunternehmen, Auftragsherstellung/CDMOs sowie klinische Labore und Compounding-Labore segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Glas (Typ I, geformt/röhrenförmig) |

| Kunststoffe (COP, COC, PP, HDPE) |

| 5 ml |

| 5–10 ml |

| 10–20 ml |

| 20 ml |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Auftragsherstellung / CDMOs |

| Klinische Labore und Compounding-Labore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Glas (Typ I, geformt/röhrenförmig) | |

| Kunststoffe (COP, COC, PP, HDPE) | ||

| Nach Ampullenvolumen | 5 ml | |

| 5–10 ml | ||

| 10–20 ml | ||

| 20 ml | ||

| Nach Endverbraucher | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Auftragsherstellung / CDMOs | ||

| Klinische Labore und Compounding-Labore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für depyrogenierte sterile Leerampullen?

Die Marktgröße für depyrogenierte sterile Leerampullen erreichte im Jahr 2026 einen Wert von 5,34 Milliarden USD.

Wie schnell soll der Markt bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,45 % wächst und bis 2031 einen Wert von 7,64 Milliarden USD erreicht.

Welches Material dominiert heute den Umsatz?

Typ-I-Borosilikatglas führt mit einem Umsatzanteil von 59,55 %.

Welche Ampullengröße wächst am schnellsten?

Ampullen unter 5 ml sollen von 2026 bis 2031 eine CAGR von 8,85 % verzeichnen.

Warum sind CDMOs für die künftige Nachfrage wichtig?

CDMOs kontrollieren bis zu 40 % der Kapazität für injizierbare Arzneimittel und bevorzugen RTU-Ampullen, um Linienumrüstungen zu verkürzen, was den Gesamtverbrauch stärkt.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Asien-Pazifik soll bis 2031 die schnellste regionale CAGR von 8,21 % verzeichnen.

Seite zuletzt aktualisiert am: