Marktgröße und Marktanteil der Niedrigtemperatursterilisation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

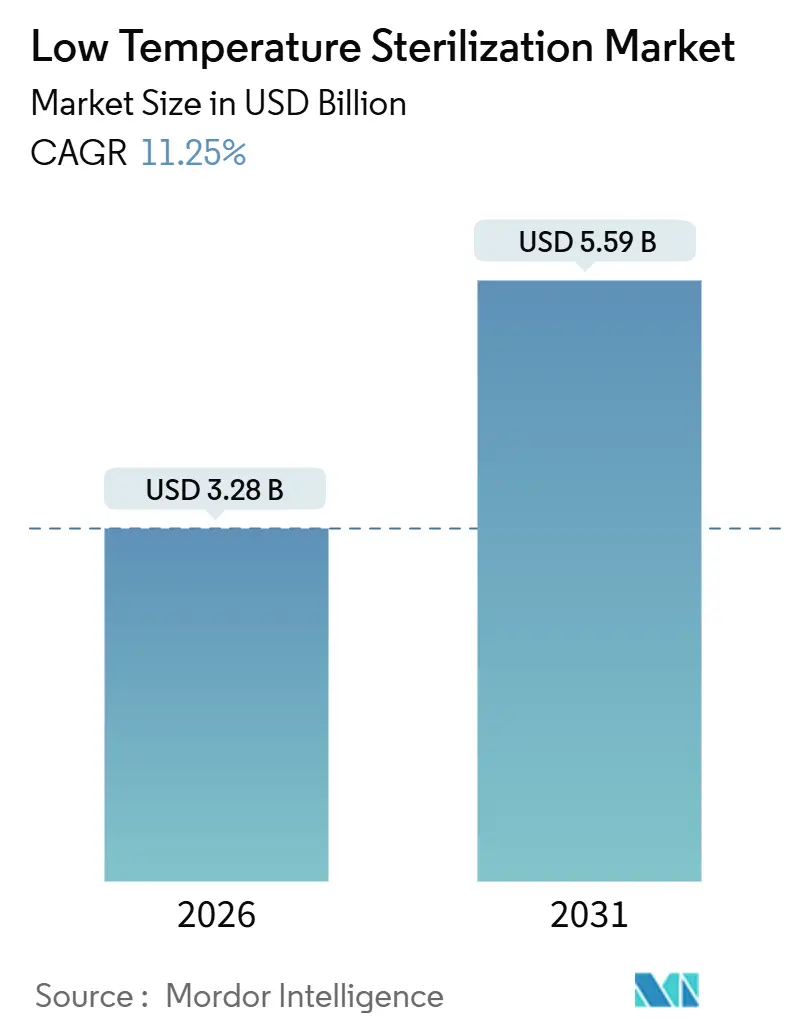

| Marktgröße (2026) | 3.28 Milliarden US-Dollar |

| Marktgröße (2031) | 5.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Niedrigtemperatursterilisation von Mordor Intelligence

Die Marktgröße für Niedrigtemperatursterilisation wird im Jahr 2026 auf 3,28 Milliarden USD geschätzt und soll bis 2031 auf 5,59 Milliarden USD anwachsen, mit einer CAGR von 4,71 %. Das Wachstum resultiert aus der Abkehr von Krankenhäusern und Auftragssterilisatoren von Dampfautoklaven hin zu Ethylenoxid-, Wasserstoffperoxid-Gasplasma- und Verdampftes-Wasserstoffperoxid-Systemen, die hitzeempfindliche Endoskope, robotisch artikulierte Instrumente und polymerbasierte chirurgische Instrumente schützen[1]U.S. Food and Drug Administration, "Sterilisation mit verdampftem Wasserstoffperoxid. Die Nachfrage wird zusätzlich durch regulatorischen Druck gestützt, der die Emissionsgrenzwerte für Ethylenoxid verschärft und die Technologiesubstitution hin zu Wasserstoffperoxid-Plattformen beschleunigt[2]U.S. Environmental Protection Agency, "Emissionsstandards für Ethylenoxid für Sterilisationsanlagen. Auftragssterilisations-Hubs im asiatisch-pazifischen Raum bauen ihre Kapazitäten aus, um japanische und chinesische Gerätehersteller zu bedienen, während ambulante Operationszentren in Nordamerika in Schnellzyklusanlagen investieren, um Instrumente in weniger als 75 Minuten aufzubereiten[3]STERIS plc, "Investorenpräsentationen 2024–2025. Die Integration von IoT-gestützter Analysetechnik reduziert Dokumentationsfehler und Ausfallzeiten, was Krankenhäuser dazu veranlasst, Anbieter zu bevorzugen, die Hardware mit Software-als-Dienstleistung-Dashboards bündeln[4]Getinge AB, "Integrierte Workflow-Lösungen. Die Wettbewerbsintensität hat zugenommen, da Distributoren und Gerätehersteller Fusionen anstreben, die Sterilisationshardware, Verbrauchsmaterialien und Zyklusüberwachungssoftware in einem Angebot vereinen.

Wichtigste Erkenntnisse des Berichts

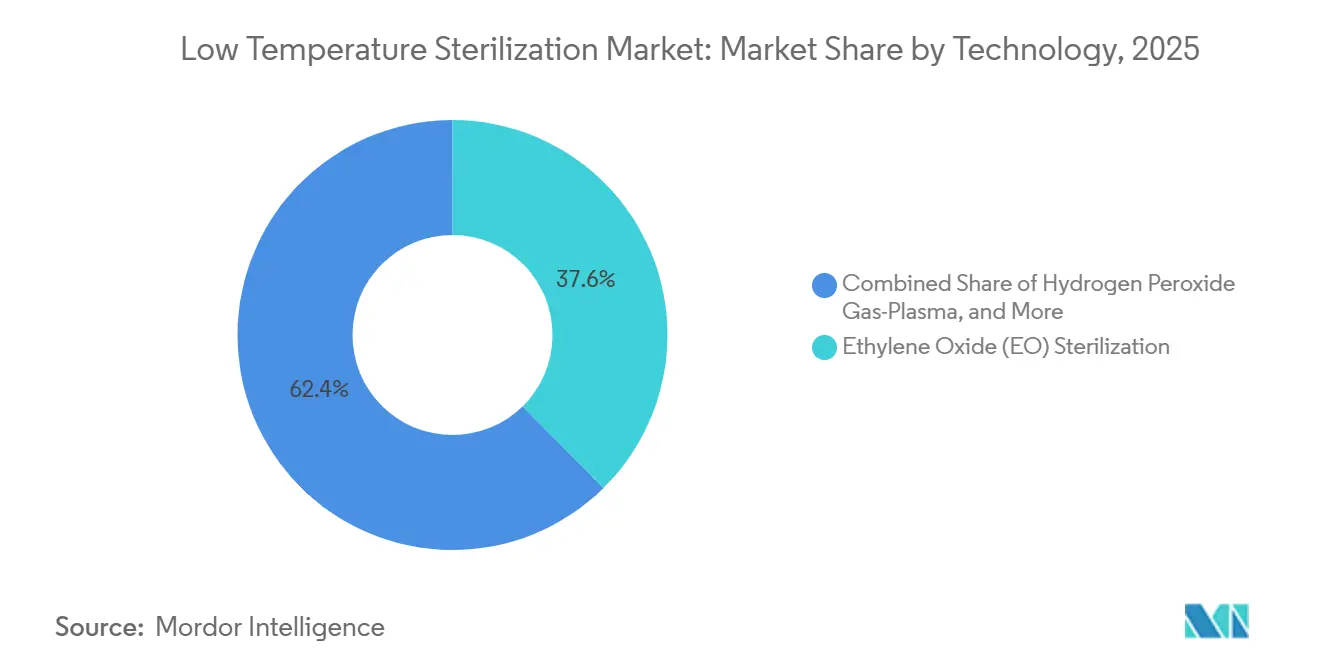

- Nach Technologie hielt Ethylenoxid im Jahr 2025 einen Marktanteil von 37,55 % am Markt für Niedrigtemperatursterilisation. Wasserstoffperoxid-Gasplasma expandiert bis 2031 mit einer CAGR von 12,25 %.

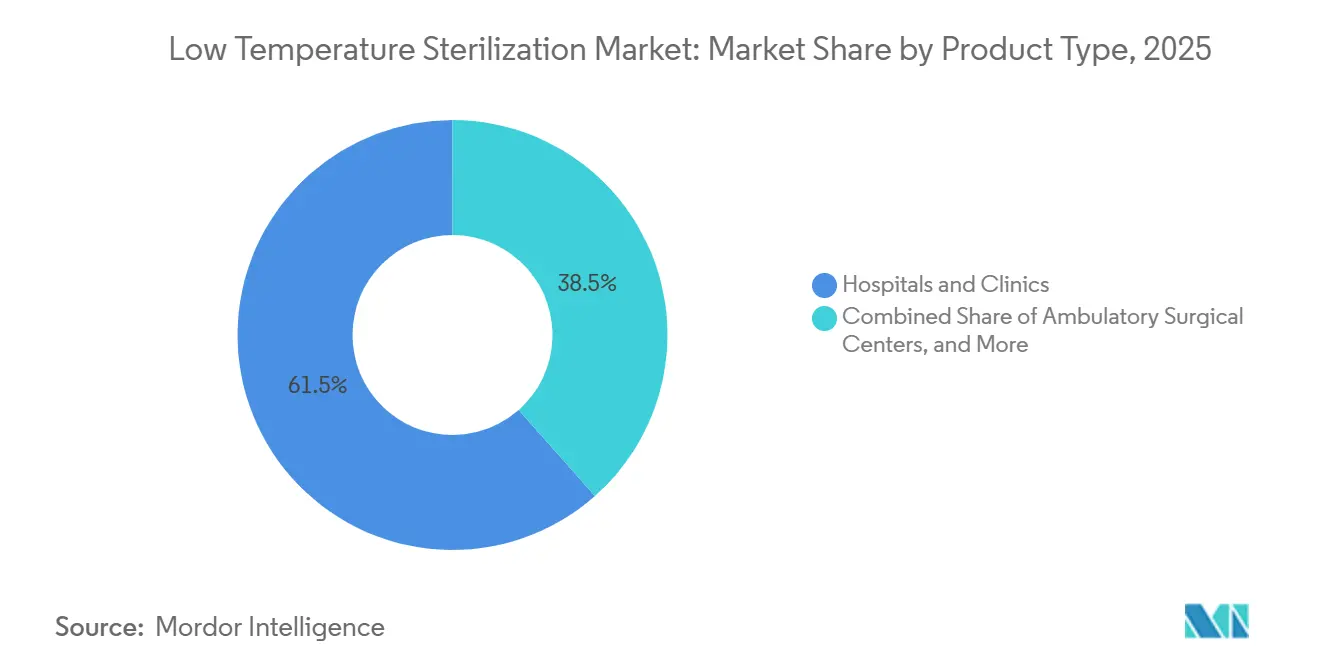

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken im Jahr 2025 der größte Umsatzanteil von 61,53 %. Auftragssterilisatoren werden bis 2031 voraussichtlich mit einer CAGR von 11,85 % wachsen.

- Nach Anwendung entfielen auf wiederverwendbare Medizinprodukte im Jahr 2025 35,23 % der Marktgröße für Niedrigtemperatursterilisation. Die Vorverpackungssterilisation von Einwegprodukten schreitet bis 2031 mit einer CAGR von 12,55 % voran.

- Nach Geografie erfasste Nordamerika 36,25 % des Umsatzes im Jahr 2025; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 12,21 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Niedrigtemperatursterilisation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von im Gesundheitswesen erworbenen Infektionen und steigendes Operationsvolumen | +2.8% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Verschärfung der Ethylenoxid-Emissionen fördert die Einführung von Wasserstoffperoxid- und Plasmasystemen | +3.1% | Nordamerika, Europa, Übertragungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Rascher Kapazitätsausbau in Auftragssterilisations-Hubs im asiatisch-pazifischen Raum | +2.2% | Asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Integration von IoT-gestützter Zyklusanalyse zur Verbesserung des Durchsatzes in der Sterilgutaufbereitung | +1.5% | Nordamerika, Europa, erstklassiger asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach endoskopsicheren Niedrigtemperaturverfahren in der minimal-invasiven Chirurgie | +2.0% | Global, hoch in Nordamerika und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von im Gesundheitswesen erworbenen Infektionen und steigendes Operationsvolumen

Im Gesundheitswesen erworbene Infektionen kosten US-amerikanische Krankenhäuser jährlich mehr als 28 Milliarden USD, wobei Infektionen im Operationsgebiet fast ein Drittel dieser Infektionen ausmachen[5]Centers for Disease Control and Prevention, "NHSN-Bericht 2024. Aufgeschobene orthopädische und kardiovaskuläre Eingriffe erholten sich im Jahr 2024 und führten zu einem Anstieg der stationären Operationen um 12 %, was die veralteten Dampfsterilisationskapazitäten belastete, die hitzeempfindliche Robotik und artikulierte Instrumente beschädigen können. Niedrigtemperaturverfahren erhalten die Polymerfestigkeit, Linsenklarheit und elektrische Integrität ohne die 121 °C-Exposition, die fortschrittliche Geräte beeinträchtigt. Im März 2025 veröffentlichte britische Leitlinien schreiben nun vor, dass flexible Endoskope innerhalb von 4 Stunden nach der Verwendung einer Niedrigtemperatursterilisation oder einer Hochgraddesinfektion unterzogen werden müssen, wodurch manuelle Aufbereitungsrückstände beseitigt werden. Da sich die elektiven Operationsvolumina normalisieren, werden automatisierte, rückverfolgbare Systeme, die diese strengeren Zeitvorgaben erfüllen, weiterhin arbeitsintensive manuelle Methoden in Krankenhäusern weltweit verdrängen.

Regulatorische Verschärfung der Ethylenoxid-Emissionen fördert die Einführung von Wasserstoffperoxid- und Plasmasystemen

Die US-amerikanische Umweltschutzbehörde senkte im März 2024 die zulässigen Ethylenoxid-Emissionen aus kommerziellen Sterilisationsanlagen auf 0,2 ppm, gemittelt über 12 Monate, und schrieb eine kontinuierliche Überwachung bis Dezember 2027 vor. Nachrüstungsmaßnahmen zur Einhaltung der Vorschriften kosten zwischen 2 Millionen und 8 Millionen USD, was Betreiber dazu veranlasst, veraltete Kammern stillzulegen und Wasserstoffperoxid-Dampfsysteme zu installieren, die kein karzinogenes Abgas erzeugen. Parallel dazu verkürzte die Anerkennung von verdampftem Wasserstoffperoxid als Methode der etablierten Kategorie A durch die Arzneimittelbehörde im Januar 2024 die 510(k)-Prüfzeiten um etwa 90 Tage, was Geräteentwickler dazu anregt, der Wasserstoffperoxid-Kompatibilität Vorrang einzuräumen. Europäische Regulierungsbehörden harmonisierten im Oktober 2024 die Leitlinien für Rückstandsgrenzen mit ISO 10993-7, was eine transatlantische Angleichung signalisiert, die die Validierung für multinationale Unternehmen vereinfacht. Zusammen beschleunigen diese Maßnahmen die Substitution hin zu Plasma- und Dampftechnologien, trotz der überlegenen Materialverträglichkeit von Ethylenoxid für bestimmte Katheter und Papierverpackungen.

Rascher Kapazitätsausbau in Auftragssterilisations-Hubs im asiatisch-pazifischen Raum

STERIS fügte zwischen Januar 2024 und September 2025 48 Ethylenoxid- und Wasserstoffperoxid-Kammern in Singapur, Malaysia und Thailand hinzu und steigerte den regionalen Durchsatz um 12 Millionen Geräteeinheiten jährlich. Die Arbeitskosten in Südostasien liegen etwa 40 % unter denen in Japan, während neue GMP-Zertifizierungswege in Singapur die Genehmigungszeiten auf neun Monate verkürzen und ausländische Gerätehersteller anziehen, die einen schnelleren Markteintritt anstreben. Japans alternde Bevölkerung trieb die Gesamtzahl der Knieendoprothesen-Eingriffe im Jahr 2024 um 9 % in die Höhe, doch die inländische Sterilisationskapazität bleibt durch strenge Umweltgenehmigungen eingeschränkt. Auftrags-Hubs nehmen diesen Überschuss auf und bündeln mehrsprachige Regulierungsdokumentation mit Validierungsdienstleistungen, die kleine Hersteller nicht intern finanzieren können. Das Ergebnis ist ein Netzwerk von Einrichtungen im asiatisch-pazifischen Raum, das flexibel zwischen Sterilisationsverfahren wechseln kann – Ethylenoxid für zellulosische Verpackungen und Wasserstoffperoxid-Plasma für Krankenhaussets mit schnellem Durchlauf –, während globale Versorgungslücken geschlossen werden.

Integration von IoT-gestützter Zyklusanalyse zur Verbesserung des Durchsatzes in der Sterilgutaufbereitung

Getinges Waschdesinfektionsgerät 8668 enthält Sensoren, die Temperatur, Reinigungsmittelkonzentration und Zykluszeit überwachen und verschlüsselte Daten an Cloud-Dashboards übertragen. Eine Studie mit 14 Krankenhäusern zeigte nach der Einführung einen Rückgang der Dokumentationsfehler um 28 % und eine um 15 % schnellere Instrumentenaufbereitung, was unterstreicht, wie automatisierte Warnmeldungen verhindern, dass unvollständige Beladungen in Operationssäle gelangen. Die Überarbeitung von AAMI ST79 im Jahr 2024 empfiehlt nun die elektronische Zyklusverfolgung für alle Abteilungen mit hohem Volumen, wodurch IoT-Konnektivität effektiv von einer wünschenswerten zu einer bewährten Praxis aufgewertet wird. Prognosen des US-amerikanischen Statistikamts zeigen einen Rückgang der Fachkräfte in der Sterilgutaufbereitung um 7 % bis 2029, was Automatisierung unverzichtbar macht, um den Durchsatz mit weniger Personal aufrechtzuerhalten. Anbieter, die Investitionsgüter mit Analyseabonnements kombinieren, schaffen dauerhafte Kundenbeziehungen, da Algorithmen zur vorausschauenden Wartung ungeplante Ausfallzeiten reduzieren, die Operationen absagen können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Obergrenzen für Sterilisationsmittelrückstände erhöhen die Validierungskomplexität | -1.8% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für fortschrittliche Niedrigtemperatureinheiten begrenzen die Einführung in Krankenhäusern der zweiten Kategorie | -1.5% | Aufstrebender asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Materialunverträglichkeit von Geräten mit einigen Wasserstoffperoxid- und Plasmazyklen | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Konsolidierung von Einweg-Einmalgeräten reduziert das Aufbereitungsvolumen | -1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Obergrenzen für Sterilisationsmittelrückstände erhöhen die Validierungskomplexität

ISO 10993-7 begrenzt Ethylenoxid-Rückstände auf 4 mg pro Gerät und Wasserstoffperoxid auf 1 mg, was mehrtägige Belüftungsstudien erzwingt, die pro neuer Produktfamilie 50.000–150.000 USD kosten und Markteinführungen um bis zu vier Monate verzögern. Europäische Leitlinien vom Oktober 2024 fügten Worst-Case-Biofilm-Tests mit Pseudomonas aeruginosa hinzu, was den mikrobiologischen Arbeitsaufwand für kleine Hersteller erhöht. Die Preise für Auftragsforschung für diese erweiterten Protokolle übersteigen nun 200.000 USD, was Start-ups dazu veranlasst, die Sterilisationswissenschaft an größere Partner abzutreten. Die daraus resultierende Konsolidierung bremst das Wachstum des Marktes für Niedrigtemperatursterilisation geringfügig, da Validierungshürden Investitionen in neuartige Polymergeräte abschrecken und gleichzeitig etablierte Unternehmen begünstigen, die Compliance-Kosten über breite Portfolios amortisieren.

Hohe Anfangsinvestitionen für fortschrittliche Niedrigtemperatureinheiten begrenzen die Einführung in Krankenhäusern der zweiten Kategorie

Wasserstoffperoxid-Gasplasma-Kammern kosten zwischen 180.000 und 350.000 USD, und Installation sowie jährlicher Service erhöhen die Gesamtbetriebskosten um 20 %. Zweiundvierzig Prozent der ländlichen US-amerikanischen Krankenhäuser arbeiteten im Jahr 2024 mit negativen Margen und priorisierten Bildgebung und Robotik gegenüber Sterilisations-Upgrades. International bestehen Erstattungslücken: Nur 3 von 18 Ländern mit niedrigem und mittlerem Einkommen, die von der Weltgesundheitsorganisation im Jahr 2024 befragt wurden, verfügten über Abrechnungscodes für Niedrigtemperatursterilisation, sodass Krankenhäuser die Ausgaben als Gemeinkosten behandeln. Leasingpilotprojekte wie Getinges „Sterilisation als Dienstleistung” in Indien verteilen Zahlungen auf Kosten pro Zyklus, doch die Akzeptanz bleibt auf eine Handvoll tertiärer Zentren beschränkt. Folglich werden Einrichtungen der zweiten und dritten Kategorie wahrscheinlich noch weitere 5 bis 7 Jahre Dampfautoklaven verwenden, was eine Einführungskluft innerhalb des Marktes für Niedrigtemperatursterilisation schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz von Ethylenoxid schwindet, während Wasserstoffperoxid-Plasma Marktanteile gewinnt

Ethylenoxid behielt im Jahr 2025 einen Marktanteil von 37,55 % am Markt für Niedrigtemperatursterilisation und unterstreicht damit seine unübertroffene Kompatibilität mit zellulosischen Verpackungen und Geräten mit langen Lumina. Wasserstoffperoxid-Gasplasma verzeichnet jedoch eine CAGR von 12,25 % bis 2031, angetrieben durch Zyklen unter 60 Minuten und null toxische Rückstände, die Belüftungsraum-Engpässe beseitigen. Der Markt für Niedrigtemperatursterilisation für Wasserstoffperoxid-Kammern ist auf dem Weg, sich zwischen 2026 und 2031 zu verdoppeln, da Krankenhäuser veraltete Autoklaven ersetzen und Ethylenoxid-Einheiten nachrüsten. Verdampftes Wasserstoffperoxid belegt den dritten Platz und dominiert pharmazeutische aseptische Abfüllungen, da es keine Kondensate auf Glasspritzen hinterlässt, während Ozon und Niedrigtemperaturdampf-Formaldehyd eine Nische bleiben. Die Stickstoffdioxid-Sterilisation, die in Kanada und Europa kommerzialisiert wurde, zeigt Potenzial für zellulosische Verpackungen, wartet jedoch noch auf die US-amerikanische 510(k)-Zulassung, eine Hürde, die ihr unmittelbares Umsatzpotenzial einschränkt. Der Technologiemix wird sich daher in Krankenhausumgebungen weiterhin in Richtung Wasserstoffperoxid verschieben, während Ethylenoxid in Auftragsstandorten mit hohem Volumen bestehen bleibt, die eine breite Materialverträglichkeit erfordern.

Krankenhäuser wägen Zykluszeit, regulatorische Kontrolle und Materialbreite ab, wenn sie veraltete Systeme ersetzen, und drängen Anbieter dazu, Mehrzweckkammern zu entwickeln, die sowohl verdampfte als auch Plasmakonfigurationen betreiben können. Wettbewerbsvorteile liegen zunehmend in integrierten Zyklusanalysen statt in der Kernsterilisationschemie, da Echtzeit-Dashboards Einrichtungen helfen, Beladungsdichte und Wartungspläne zu optimieren. Über den Prognosehorizont hinaus wird Ethylenoxid voraussichtlich etwa 5 Prozentpunkte Marktanteil abgeben, bleibt jedoch für komplexe kardiovaskuläre Katheter und sperrige orthopädische Sets, die die Plasmabeladungsabmessungen überschreiten, unverzichtbar. Da die Emissionsstandards weiter verschärft werden, werden Wachstumschancen hybride Plattformen begünstigen, die zwischen Sterilisationsmitteln wechseln können und Einrichtungen eine Compliance-Absicherung bieten, ohne Kapitalinvestitionen zu verdoppeln.

Nach Anwendung: Vorverpackungssterilisation von Einwegprodukten steigt aufgrund der pharmazeutischen Nachfrage stark an

Wiederverwendbare Medizinprodukte behielten im Jahr 2025 einen Anwendungsumsatzanteil von 35,23 %, was die häufigen Aufbereitungszyklen für chirurgische Tabletts, Endoskope und Elektrowerkzeuge widerspiegelt. Die Vorverpackungssterilisation von Einwegprodukten steigt jedoch jährlich um 12,55 %, angetrieben von Biologika-Herstellern, die vorsterilisierte Spritzen und Autoinjektoren befüllen. Verdampftes Wasserstoffperoxid erzielte eine 6-log-Reduktion bei Bacillus atrophaeus auf befüllten monoklonalen Antikörperspritzen ohne Proteinoxidation und bestätigte damit die Eignung des Verfahrens für hochwertige Biologika. Krankenhäuser führen gleichzeitig sterile Einwegsets in orthopädischen und kardiologischen Bereichen ein, um das Infektionsrisiko zu senken, was einen Teil des wiederverwendbaren Volumens ausgleicht. Dennoch wird der Markt für Niedrigtemperatursterilisation für pharmazeutische Vorverpackungen bis 2030 voraussichtlich den Markt für wiederverwendbare chirurgische Instrumente überholen.

Hersteller chirurgischer Instrumente reagieren mit der Entwicklung hybrider Portfolios: wiederverwendbare Kernwerkzeuge, ergänzt durch Einwegzubehör wie Schnittführungen und Bohrhülsen, die terminal sterilisiert geliefert werden. „Andere Anwendungen” umfassen die Sterilisation von Isolatorhandschuhen in Reinräumen und die Dekontamination von biologischen Sicherheitswerkbänken, von denen beide von Dampfphasentechnologien profitieren, die halbstarre Handschuhmaterialien durchdringen können, ohne Kondensate zu hinterlassen. Über den Prognosehorizont hinaus wird Plattformflexibilität, die es Kammern ermöglicht, zwischen wiederverwendbaren Tabletts und Vorverpackungsbeladungen zu wechseln, Premiumpreise erzielen, insbesondere bei Auftragsanbietern, die diversifizierte Kundenstämme bedienen.

Nach Endnutzer: Auftragssterilisatoren überholen Krankenhäuser, da sich die Outsourcing-Wirtschaft verschiebt

Krankenhäuser und Kliniken erwirtschafteten 61,53 % des Umsatzes im Jahr 2025, aber Auftragsdienstleister expandieren mit einer CAGR von 11,85 % und beschleunigen das Wachstum des Marktes für Niedrigtemperatursterilisation durch Outsourcing. Validierungskosten für neue Gerätegeometrien können insgesamt 10 Millionen USD erreichen, und Auftragssterilisatoren amortisieren diese Ausgaben über Hunderte von Kunden, während ein einzelnes Krankenhaus mit 300 Betten möglicherweise nur einige Dutzend Instrumentenfamilien aufbereitet. Infolgedessen lagern Krankenhausleitungen zunehmend komplexe Beladungen aus, während sie einfache dampfkompatible Sets behalten und die internen Ersatzzyklen auf 8–10 Jahre verkürzen. Ambulante Operationszentren, der am schnellsten wachsende Versorgungsbereich, haben keinen Platz für Ethylenoxid-Belüftungsräume und sind daher auf Wasserstoffperoxid-Plasma angewiesen, was den Outsourcing-Trend weiter verstärkt.

Pharmazeutische und biotechnologische Unternehmen nehmen einen mittleren zweistelligen Anteil ein und verlassen sich auf verdampftes Wasserstoffperoxid zur Sterilisation von Arzneimittel-Gerät-Kombinationen, die keinen Dampf oder Gammastrahlung vertragen. Forschungslabore und akademische Institute halten einen einstelligen Anteil, hauptsächlich für die BSL-3- und BSL-4-Abfallentkeimung vor der Verbrennung. Die strukturelle Verschiebung hin zu Auftragsmodellen verteilt auch die Verhandlungsmacht neu: Große Anbieter verhandeln Mengenpreise für Verbrauchsmaterialien, senken die Kosten pro Zyklus und setzen Krankenhäuser unter Druck, die weiterhin intern aufbereiten. Folglich erlebt die Niedrigtemperatursterilisationsbranche eine Neuausrichtung der Lieferkette zugunsten regional gebündelter Auftrags-Hubs in der Nähe von Fertigungszentren.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 36,25 % des Umsatzes, unterstützt durch 6.100 Akutkrankenhäuser und 6.308 Medicare-zertifizierte ambulante Operationszentren, die im Jahr 2024 51 Millionen chirurgische Eingriffe durchführten. Akkreditierungsstandards der Joint Commission und hohe Pro-Kopf-Gesundheitsausgaben erleichtern die rasche Einführung von Wasserstoffperoxid-Plasmasystemen, insbesondere in Einrichtungen, die Instrumentenaufbereitungszeiten von unter 60 Minuten anstreben. Der Markt für Niedrigtemperatursterilisation in Nordamerika wird voraussichtlich stetig wachsen, da Emissionsobergrenzen verschärft werden und ambulante Zentren zunehmen.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 12,21 % und wird bis 2031 ein Drittel des absoluten globalen Wachstums ausmachen. Auftragssterilisations-Hubs in Singapur, Malaysia und Thailand beliefern japanische und chinesische Gerätehersteller; STERIS allein fügte zwischen 2024 und 2025 48 neue Kammern in der Region hinzu. Singapurs beschleunigter GMP-Weg verkürzte die Zertifizierungszeiten auf 9 Monate und bietet einen regulatorischen Zugang für Geräte, die das PMDA-Genehmigungsverfahren in Japan durchlaufen. Chinas Regulierungsbehörde genehmigte im Jahr 2024 47 Sterilisationsgerätemodelle, gegenüber 31 im Vorjahr, was auf eine inländische Kapazitätserweiterung hinweist, die den Aufbau der Gesundheitsversorgung im ländlichen Raum unterstützt und gleichzeitig Exporte ermöglicht. Folglich profitiert der Markt für Niedrigtemperatursterilisation im asiatisch-pazifischen Raum sowohl vom inländischen Verbrauch als auch von Auftragsdienstleistungen für Hersteller, die auf einkommensstarke Regionen abzielen.

Europa hielt im Jahr 2025 einen bedeutenden Anteil. Deutschland, das Vereinigte Königreich und Frankreich entfallen auf einen Großteil des regionalen Umsatzes und nutzen gesetzliche Krankenversicherungserstattungen, die validierte Niedrigtemperaturzyklen ausdrücklich abdecken. Die Europäische Arzneimittel-Agentur harmonisierte im Oktober 2024 die Rückstandsleitlinien mit ISO 10993-7, was die Validierung für multinationale Unternehmen vereinfacht und die grenzüberschreitende Gerätestandardisierung fördert. Der Nahe Osten und Afrika, derzeit einstellig, werden wachsen, da Krankenhäuser des Golfkooperationsrats Wasserstoffperoxid- oder Ethylenoxid-Systeme für Neubauten vorschreiben, wie die Sterilisationsstandards der Vereinigten Arabischen Emirate vom Februar 2025 zeigen. Die Expansion des Marktes für Niedrigtemperatursterilisation in Südamerika wird durch Einfuhrzölle von über 30 % auf Investitionsgüter und lückenhafte Erstattungen gedämpft, obwohl Brasiliens ANVISA im Jahr 2024 12 neue Modelle genehmigte, was auf ein allmähliches Wachstum hindeutet.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei STERIS, Getinge und Advanced Sterilization Products (ASP) den Krankenhausgerätemarkt dominieren, während die Sterigenics-Sparte von Sotera Health einen Großteil der nordamerikanischen Ethylenoxid-Auftragskapazität kontrolliert. Getinges Einführung des IoT-gestützten Waschdesinfektionsgeräts 8668 im Jahr 2024 markierte eine Hinwendung zu softwaregesteuerten Wertversprechen, die den Dokumentationsaufwand reduzieren und die Wartung vorhersagen. Die Übernahme von Ecolabs Bioquell-Dampfplattform durch Medline im April 2024 veranschaulicht die Distributorkonsolidierung, die darauf abzielt, Geräte, Verbrauchsmaterialien und Serviceverträge in integrierte Sterilgutaufbereitungsangebote zu bündeln.

Zu den Wachstumschancen gehören Stickstoffdioxid-Systeme, die die zellulosischen Einschränkungen von Wasserstoffperoxid lösen, tragbare Niedrigtemperatureinheiten für ambulante Zentren und militärische Feldlazarette sowie KI-gestützte Zyklusoptimierung, die die Sterilisationsmittelkonzentration in Echtzeit anpasst. TSO3s von Health Canada zugelassene Stickstoffdioxid-Plattform positioniert das Unternehmen als frühen Akteur, obwohl die US-amerikanische Zulassung noch aussteht. Start-ups wie Plasmapp vermarkten Tischplasmageräte unter 100.000 USD, unterbieten etablierte Unternehmen um bis zu 50 % und sprechen Forschungsinstitute mit begrenzten Budgets an. Die Einhaltung von Vorschriften bleibt ein Schutzwall: Die ISO 10993-7-Validierung kann pro Gerätefamilie 150.000 USD kosten, was unterkapitalisierte Neueinsteiger abschreckt und den Marktanteil von Unternehmen mit globaler Laborinfrastruktur stärkt. Da AAMI ST79 die elektronische Verfolgung zur Pflicht macht, werden Anbieter, die Cloud-Ökosysteme anbieten, sich zunehmend von reinen Hardware-Wettbewerbern abheben.

Marktführer der Niedrigtemperatursterilisationsbranche

Advanced Sterilization Products (Fortive)

Cantel Medical

Solventum Corporation

STERIS plc

Getinge AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Genist Technocracy stellte einen Niedrigtemperatur-Plasmasterilisator vor, der auf Krankenhäuser, Labore und Forschungszentren ausgerichtet ist und erschwingliche Optionen für aufstrebende Märkte erweitert.

- Juni 2025: Solventum brachte das Attest Super Rapid Vaporized Hydrogen Peroxide Clear Challenge Pack auf den Markt, das biologische und chemische Indikatoren in einem transparenten, einmalig verwendbaren Testpaket für eine schnellere Sterilisatorvalidierung kombiniert.

Umfang des globalen Berichts zum Markt für Niedrigtemperatursterilisation

Gemäß dem Berichtsumfang ist die Niedrigtemperatursterilisation eine Methode zur Sterilisation hitze- und feuchtigkeitsempfindlicher medizinischer Instrumente bei Temperaturen unter 60 °C. Sie verwendet chemische Wirkstoffe wie Ethylenoxid, Wasserstoffperoxid, Gasplasma oder Peressigsäure, um Mikroorganismen einschließlich Sporen abzutöten. Dieses Verfahren gewährleistet eine wirksame Sterilisation, ohne empfindliche Geräte zu beschädigen, die keine herkömmliche Hochtemperaturdampfsterilisation vertragen. Es wird häufig für Endoskope, Kunststoffe, Elektronik und andere fortschrittliche chirurgische Instrumente eingesetzt.

Die Marktsegmentierung für Niedrigtemperatursterilisation umfasst Technologie, Anwendung, Endnutzer und Geografie. Nach Technologie ist der Markt segmentiert in Ethylenoxid-Sterilisation, Wasserstoffperoxid-Gasplasma, verdampftes Wasserstoffperoxid, Ozonsterilisation, Niedrigtemperaturdampf-Formaldehyd, Stickstoffdioxid und andere aufkommende Methoden. Nach Anwendung ist der Markt segmentiert in wiederverwendbare Medizinprodukte, chirurgische Instrumente, Einwegprodukte, Vorverpackungen und andere Anwendungen. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser und Kliniken, ambulante Operationszentren, pharmazeutische und biotechnologische Unternehmen, Auftragssterilisationsdienstleister sowie Forschungs- und akademische Institute. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht umfasst geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Ethylenoxid-Sterilisation |

| Wasserstoffperoxid-Gasplasma |

| Verdampftes Wasserstoffperoxid |

| Ozonsterilisation |

| Niedrigtemperaturdampf-Formaldehyd |

| Stickstoffdioxid und andere aufkommende Methoden |

| Wiederverwendbare Medizinprodukte |

| Chirurgische Instrumente |

| Einwegprodukte Vorverpackung |

| Andere Anwendungen |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Pharmazeutische und biotechnologische Unternehmen |

| Auftragssterilisationsdienstleister |

| Forschungs- und akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Ethylenoxid-Sterilisation | |

| Wasserstoffperoxid-Gasplasma | ||

| Verdampftes Wasserstoffperoxid | ||

| Ozonsterilisation | ||

| Niedrigtemperaturdampf-Formaldehyd | ||

| Stickstoffdioxid und andere aufkommende Methoden | ||

| Nach Anwendung | Wiederverwendbare Medizinprodukte | |

| Chirurgische Instrumente | ||

| Einwegprodukte Vorverpackung | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante Operationszentren | ||

| Pharmazeutische und biotechnologische Unternehmen | ||

| Auftragssterilisationsdienstleister | ||

| Forschungs- und akademische Institute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Niedrigtemperatursterilisation bis 2031 erreichen?

Es wird prognostiziert, dass er im Jahr 2031 5,59 Milliarden USD erreicht und mit einer CAGR von 11,25 % wächst.

Welches Technologiesegment wächst innerhalb der Niedrigtemperatursterilisation am schnellsten?

Wasserstoffperoxid-Gasplasma schreitet mit einer CAGR von 12,25 % voran, bedingt durch Zyklen unter 60 Minuten und null toxische Rückstände.

Warum gewinnen Auftragssterilisatoren gegenüber Krankenhaussterilisationsabteilungen an Marktanteil?

Outsourcing verteilt hohe Validierungskosten auf große Gerätevolumina, bietet regulatorisches Fachwissen und entlastet Krankenhäuser von Kapitalbelastungen.

Wie beeinflussen regulatorische Änderungen die Technologieeinführung?

Emissionsobergrenzen für Ethylenoxid und beschleunigte Zulassungswege der Arzneimittelbehörde für verdampftes Wasserstoffperoxid treiben die rasche Substitution hin zu Wasserstoffperoxid-Systemen voran.

Welche Region wird voraussichtlich das höchste Wachstum erzielen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 12,21 % prognostiziert, unterstützt durch neue Auftragssterilisations-Hubs in Singapur, Malaysia und Thailand.

Welche Faktoren begrenzen die Einführung fortschrittlicher Niedrigtemperatureinheiten in Krankenhäusern der zweiten Kategorie?

Hohe Anfangskosten, begrenzte Erstattung und Finanzierungsengpässe halten kleinere Einrichtungen davon ab, auf Wasserstoffperoxid- oder Plasmasysteme umzurüsten.

Seite zuletzt aktualisiert am: