Marktgröße und Marktanteil für Sterilisationsverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

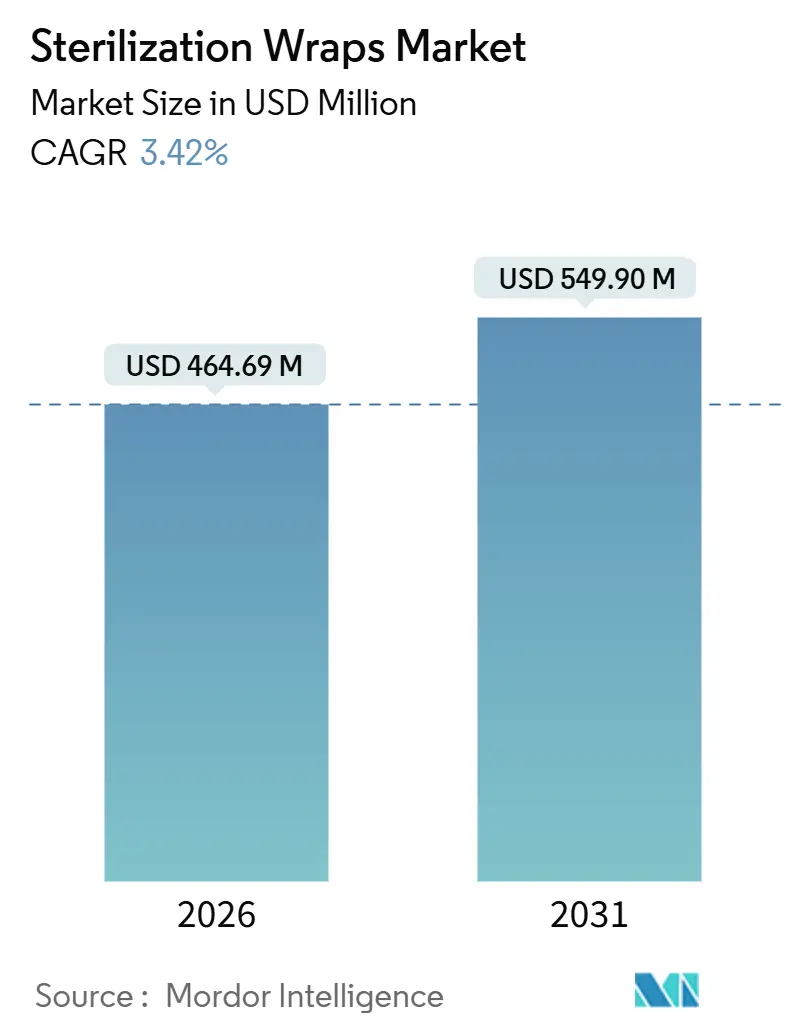

| Marktgröße (2026) | 464.69 Millionen US-Dollar |

| Marktgröße (2031) | 549.90 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sterilisationsverpackungen von Mordor Intelligence

Die Marktgröße für Sterilisationsverpackungen wird im Jahr 2026 auf 464,69 Millionen USD geschätzt und soll bis 2031 549,90 Millionen USD erreichen, bei einer CAGR von 3,42 % während des Prognosezeitraums (2026–2031).

Der Schwung ergibt sich aus einer Erholung der chirurgischen Eingriffszahlen, einer breiteren Einführung von Niedertemperatur-Sterilisatoren und verschärften Infektionskontrollstandards, die eine validierte Sterilbarriereleistung erfordern. Krankenhäuser wägen den CO₂-Fußabdruck von Einwegartikeln ab, was Beschaffungsteams dazu veranlasst, die Recyclingfähigkeit von Verpackungen und den Harzursprung neben dem Preis zu prüfen. Polypropylenschwankungen zwischen 2024 und 2025 verdeutlichten das Versorgungsrisiko für synthetische Verpackungen, während zellstoffbasierte Alternativen von stabileren Inputkosten profitierten. Die Lieferantenkonsolidierung hat Spunbond-Meltblown-Spezifikationen (SMS/SMMS) weltweit harmonisiert, was die Lieferzeiten verkürzt, aber die Abhängigkeit der Käufer von einer kleinen Gruppe von Lieferanten erhöht. Diese miteinander verflochtenen Kräfte halten den Markt für Sterilisationsverpackungen trotz Substitutionsdruck durch wiederverwendbare Starrbehälter auf einem stetigen, aber unter 5 % liegenden Wachstumspfad.

Wichtigste Erkenntnisse des Berichts

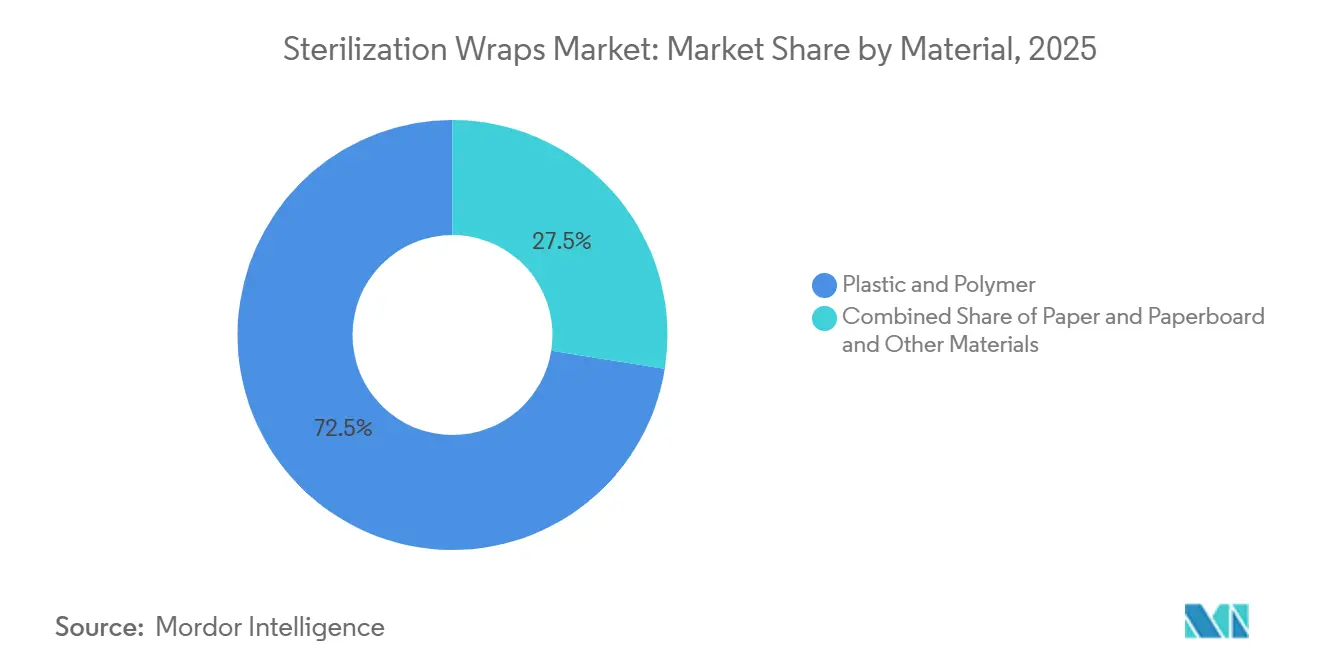

- Nach Material führten Kunststoff- und andere Polymerverpackungen mit einem Marktanteil von 72,55 % im Jahr 2025 beim Markt für Sterilisationsverpackungen, während Papier- und Kartonvarianten bis 2031 mit einer CAGR von 6,25 % wachsen sollen.

- Nach Endverbraucher entfielen auf Krankenhäuser und Kliniken 66,53 % des Umsatzes im Jahr 2025; ambulante Operationszentren sollen bis 2031 mit einer CAGR von 6,85 % wachsen.

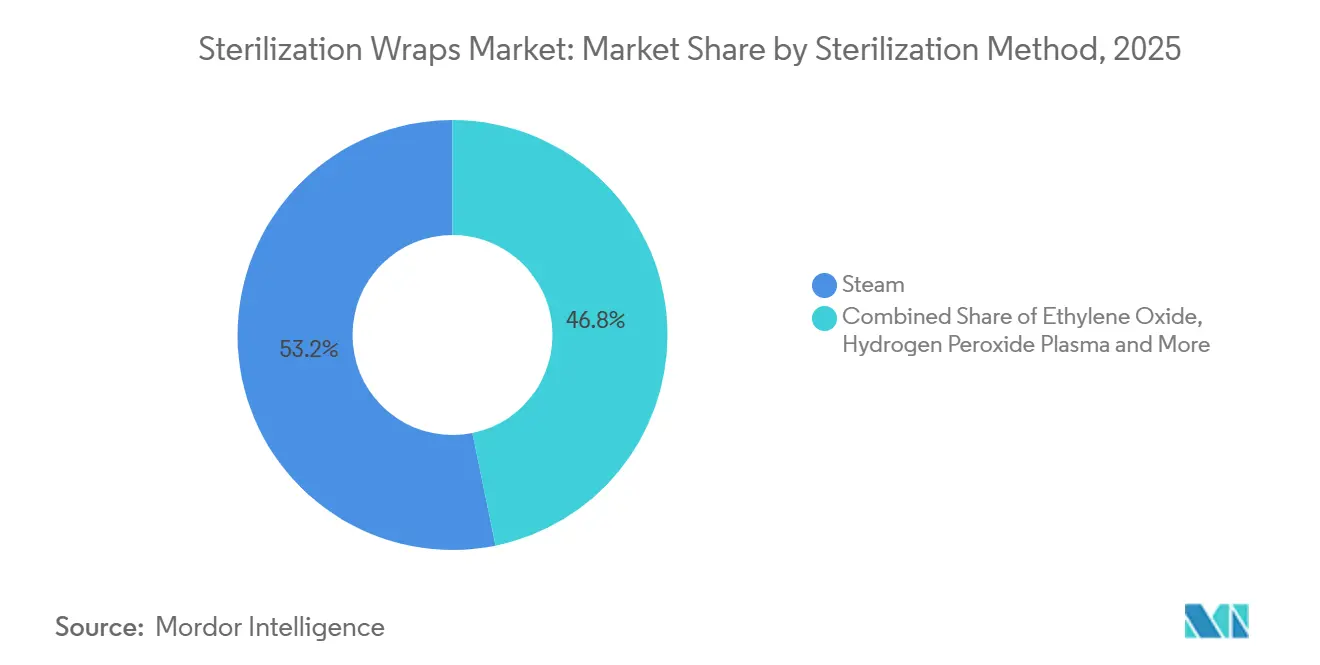

- Nach Sterilisationsmethode entfiel auf Dampf 53,23 % des Volumens im Jahr 2025, während Wasserstoffperoxid-Plasma voraussichtlich mit 7,55 % wachsen wird.

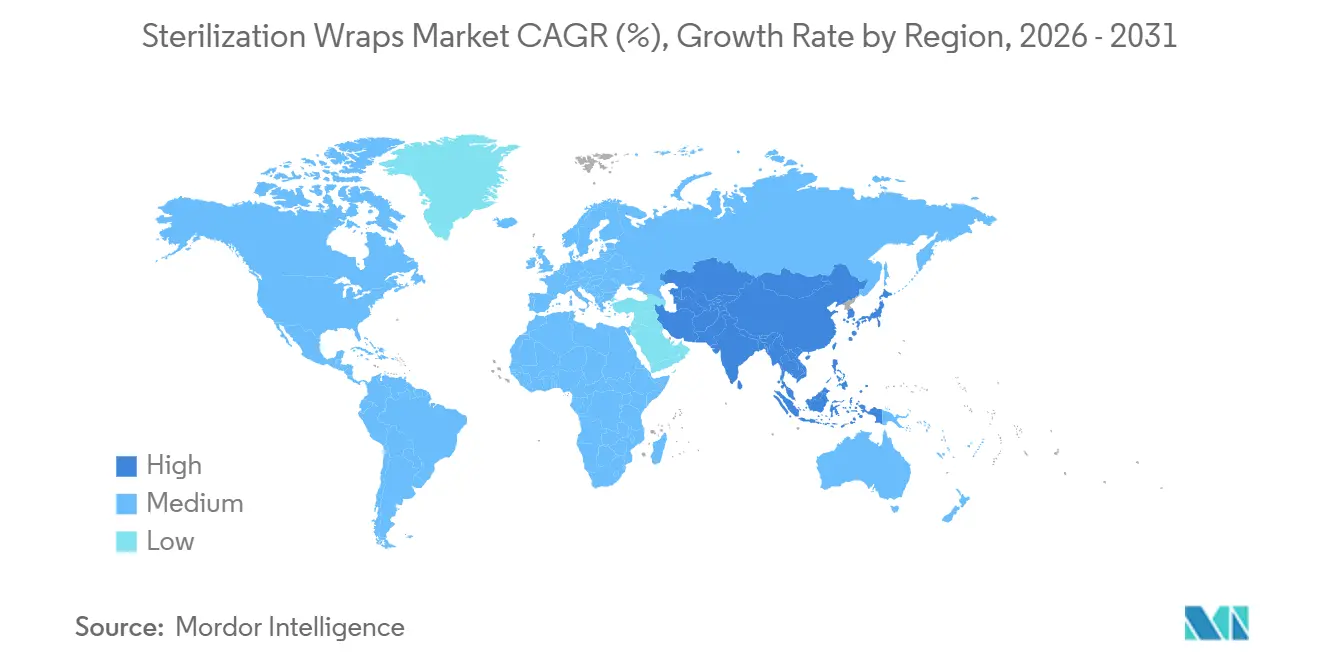

- Nach Geografie entfiel auf Nordamerika 38,13 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 7,51 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Sterilisationsverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende chirurgische Eingriffszahlen weltweit | +0.8% | Global, mit starken Zuwächsen im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Strenge Infektionskontrollvorschriften in Akutversorgungseinrichtungen | +0.6% | Nordamerika und EU, mit Ausweitung auf die Kernmärkte des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Wechsel von wiederverwendbaren Textilien zu Einweg-SMS- und SMMS-Verpackungen | +0.5% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Lieferantenkonsolidierung treibt Produktstandardisierung und globale Markteinführungen voran | +0.4% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Dekarbonisierungsziele von Krankenhäusern beschleunigen die Nachfrage nach recycelbaren papierbasierenden Verpackungen | +0.3% | Europa und ausgewählte nordamerikanische Gesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Wachstum von Wasserstoffperoxid-Plasma-Sterilisatoren in ambulanten Operationszentren, was den Bedarf an kompatiblen synthetischen Verpackungen ankurbelt | +0.2% | Nordamerika, mit früher Einführung in städtischen Clustern ambulanter Operationszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende chirurgische Eingriffszahlen weltweit

Der globale chirurgische Durchsatz erholte sich 2024 nach pandemiebedingten Verschiebungen, wobei stationäre Eingriffe in den Vereinigten Staaten um 4,2 % und ambulante Operationen um 6,1 % zunahmen. Jedes Tablett erfordert mindestens eine Verpackung, und viele Einrichtungen verwenden Doppelverpackungen, um die Haltbarkeit zu verlängern, was die Basisnachfrage im Markt für Sterilisationsverpackungen verankert. Die Weltgesundheitsorganisation zählte von 2020 bis 2024 12.400 neue Operationssäle in Ländern mit niedrigem und mittlerem Einkommen, ein Kapazitätssprung von 9 %, der das adressierbare Volumen weiter ausdehnt. Elektive orthopädische Eingriffe und bariatrische Operationen, die größere Verpackungsformate verwenden, stiegen in OECD-Krankenhäusern um 7,3 % im Jahresvergleich und verschoben den Mix hin zu höherpreisigen Artikeln. Rund 28 Millionen Eingriffe finden jährlich in ambulanten Operationszentren in den USA statt, und die Anzahl der Einrichtungen wächst um 3,8 % pro Jahr, was ein dauerhaftes Wachstum für den Markt für Sterilisationsverpackungen sicherstellt.

Strenge Infektionskontrollvorschriften in Akutversorgungseinrichtungen

Die Aktualisierung der Centers for Disease Control and Prevention vom März 2024 verlangt, dass Klasse-II-Geräte bei Umgebungslagerung mindestens 6 Monate lang steril bleiben[1]Centers for Disease Control and Prevention, "Aktualisierte Sterilisationsrichtlinien für Gesundheitseinrichtungen," CDC.gov. Das Mandat verpflichtet Verpackungen, die ASTM-F1608-Standards zur bakteriellen Filtration zu erfüllen und die Schälkraftvalidierung zu bestehen, was kostengünstige Importe mit begrenzter Rückverfolgbarkeit einschränkt. Europa setzt ähnliche Dokumentationsanforderungen gemäß seiner Medizinprodukteverordnung durch, was mehrere zweitrangige Konverter dazu veranlasste, den Markt zu verlassen, anstatt Qualitätssystem-Upgrades zu finanzieren. ISO 11607 bleibt der globale Maßstab, und ein Korrigendum von 2024 klärte Protokolle zur beschleunigten Alterung, die insbesondere Papierverpackungen betreffen. Finanzielle Strafen für chirurgische Wundinfektionen im Rahmen der wertbasierten Vergütungsmodelle in den USA verstärken die Prüfung der Verpackungsleistung durch Krankenhäuser und stärken die Premiumsegmentnachfrage im Markt für Sterilisationsverpackungen.

Wechsel von wiederverwendbaren Textilien zu Einweg-SMS- und SMMS-Verpackungen

Das technische Kurzgutachten der AAMI von 2024 zeigte, dass wiederverwendbare Textilien 18–22 Minuten Technikerzeit erfordern, verglichen mit unter 2 Minuten für die Entsorgung von Einwegprodukten. SMS- und SMMS-Vliesstoffe bieten Submikronfiltration bei gleichzeitiger Fusselfreiheit und erfüllen die Flüssigkeitsbarriereleistung gemäß AAMI PB70 Level 4. Die Abteilung für Gesundheitsfilme von Berry Global verzeichnete 2024 ein Umsatzwachstum von 11,2 %, was die anhaltende Umstellung von Textilien auf synthetische Materialien widerspiegelt. Infektionspräventionsumfragen zeigen, dass 82 % der Praktiker Einwegverpackungen für zuverlässiger halten als Textilien, was den Umstellungsschwung im Markt für Sterilisationsverpackungen aufrechterhält.

Lieferantenkonsolidierung treibt Produktstandardisierung und globale Markteinführungen voran

Cardinal Health, Medline Industries und Owens & Minor besitzen zusammen 45 % des nordamerikanischen Verpackungsumsatzes, was globale Verträge ermöglicht, aber das Versorgungsrisiko konzentriert. Das Medizinsegment von Cardinal Health verzeichnete 2024 ein organisches Wachstum von 5,8 % durch standardisierte Verpackungskits. Ein Brand in einer Vliesstoffmühle im Mittleren Westen im Jahr 2024 stoppte die Produktion für sechs Wochen und zwang Gruppenbestellungsorganisationen, Sekundärlieferanten zu Premiumpreisen zu aktivieren. Standardisierte Artikel beschleunigen die ISO-11607-Validierung, setzen Käufer jedoch der Polypropylenkostenvolatilität aus – ein doppelter Effekt, der die Wettbewerbsdynamik im Markt für Sterilisationsverpackungen prägt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Polypropylen- und Zellstoffpreise, die die Verpackungskosten erhöht | -0.4% | Global, mit starker Exposition bei Konvertern im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Vorschriften für medizinische Kunststoffabfälle, die Einwegvolumina einschränken | -0.3% | Europa, ausgewählte US-Bundesstaaten und aufstrebende Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufkommen von Starrbehältersystemen, die die Nachfrage nach hochwertigen Verpackungen kannibalisieren | -0.2% | Nordamerika und Europa, konzentriert in chirurgischen Hochvolumenfachgebieten | Langfristig (≥ 4 Jahre) |

| Validierungsaufwand für neue Verpackungsmaterialien mit Niedertemperatur-Sterilisatoren | -0.2% | Global, betrifft papierbasierte und biobasierte Verpackungseinsteiger | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Polypropylen- und Zellstoffpreise, die die Verpackungskosten erhöht

Der Spotpreis für Polypropylen erreichte Mitte 2025 1.510 USD pro Tonne, bevor er auf 1.380 USD zurückging – eine Schwankung von 28 %, die die Konvertermargen komprimierte. Medizinischer Kraftzellstoff bewegte sich ähnlich und stieg 2024 um 19 %. Vertragliche Absicherung schützt nur etwa zwei Drittel der Nachfrage, sodass Konverter beim Rest exponiert bleiben. Einige Tier-2-Lieferanten gaben Preiserhöhungen in der Mitte des Zyklus an Kunden weiter, was Gesundheitssysteme dazu veranlasste, dünnere Stärken zu testen oder die Doppelverpackung zu reduzieren – Maßnahmen, die die Sterilitätssicherung gefährden können, wenn sie nicht validiert werden.

Zunehmende Vorschriften für medizinische Kunststoffabfälle, die Einwegvolumina einschränken

Die Europäische Union weitete ihre Richtlinie über Einwegkunststoffe 2024 auf das Gesundheitswesen aus mit dem Ziel, Abfälle bis 2030 um 25 % zu reduzieren[2]Europäische Kommission, "Richtlinie über Einwegkunststoffe: Anwendungen im Gesundheitswesen," ec.europa.eu. Die Vereinigten Staaten, einschließlich Kalifornien und New York, haben Gebühren zur erweiterten Herstellerverantwortung für Einwegmedizinprodukte eingeführt. Chinas Entwurfsregeln würden ab 2027 eine Abgabe von 0,50 CNY pro Polypropylenverpackung erheben. Diese Maßnahmen erhöhen die Gesamtbetriebskosten für Einwegprodukte und beschleunigen Tests mit wiederverwendbaren Behältern, was die Expansion im Markt für Sterilisationsverpackungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Papier gewinnt an Dynamik, da Kohlenstoffziele strenger werden

Kunststoff- und Polymersubstrate hielten 2025 einen Anteil von 72,55 % am Markt für Sterilisationsverpackungen und bleiben für Hochtemperaturdampf-, Ethylenoxid- und Plasmazyklen unverzichtbar, da sie konsistente Zugeigenschaften und ISO-11607-Konformität aufweisen. Papier- und Kartonverpackungen sollen jedoch bis 2031 jährlich um 6,25 % wachsen und Synthetika um fast zwei Punkte übertreffen, da europäische und ausgewählte US-amerikanische Krankenhäuser CO₂-Bewertungen in Ausschreibungen integrieren. Die Marktgröße für Sterilisationsverpackungen bei papierbasierten Lösungen soll stetig wachsen, unterstützt durch Ahlstroms FSC-zertifizierten Kraftpapierstart, der gebrauchtes Material in Recyclingströme leitet. Duponts Tyvek, ein flashgesponnenes Polyethylen, bietet eine Hybridoption mit geringerer Kohlenstoffintensität als Polypropylen, obwohl sein Preisaufschlag von 30–40 % die Durchdringung über die Implantatverpackung hinaus begrenzt.

Zweitrangige Konverter erforschen weiterhin biobasierte Polymere, aber hohe Validierungskosten und unsichere Haltbarkeitsleistung bremsen die Skalierung. Dampfzyklen über 132 °C bleiben eine technische Hürde für Papier und beschränken die Einführung auf Schwerkraftverschiebungs- und Ethylenoxidprozesse. Dennoch neigen Beschaffungsrichtlinien, die bis zu 30 % des Ausschreibungsgewichts der Nachhaltigkeit zuweisen, das künftige Wachstum hin zu recycelbaren Substraten und sichern den Aufstieg von Papier im Markt für Sterilisationsverpackungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Ambulante Operationszentren führen die Wachstumskurve an

Krankenhäuser und Kliniken machten 2025 66,53 % des Umsatzes aus, gestützt durch 28 Millionen stationäre Eingriffe und Doppelverpackungsprotokolle, die den Verpackungsverbrauch steigern. Ambulante Operationszentren, begünstigt durch die Steuerung der Kostenträger hin zu ambulanten Einstellungen, sollen jedoch mit einer CAGR von 6,85 % wachsen und stellen den am schnellsten wachsenden Nachfragepool im Markt für Sterilisationsverpackungen dar. Jedes ambulante Operationszentrum in den USA verarbeitet täglich 40–60 Tabletts und verbraucht bis zu 22.000 Verpackungen pro Jahr. Wasserstoffperoxid-Plasma-Sterilisatoren dominieren die Sterilverarbeitung in ambulanten Operationszentren, da Zyklen von 28 bis 75 Minuten einen tagesgleichen Instrumentenumlauf ermöglichen, was die SMS/SMMS-Nachfrage stärkt. Langzeitakutkrankenhäuser, Zahnarztpraxen und Tierarztpraxen tragen Nischenvolumen bei, wachsen aber langsamer, begrenzt durch eine eingeschränkte Erweiterung der Operationssäle.

Strafen für wertbasierte Beschaffung bei chirurgischen Wundinfektionen veranlassen Krankenhäuser, Verpackungen mit Rückverfolgbarkeit auf Chargenebene und ISO-13485-Qualitätssystemzertifizierung zu bevorzugen. Diese Premiumattribute, kombiniert mit der Lieferantenkonsolidierung, erhalten die Preissetzungsmacht trotz des Wettbewerbsdrucks durch Starrbehälter aufrecht. Da ambulante Operationszentren zunehmen und standardisierte zellulosefreie Verpackungen einführen, wird ihr Einfluss auf Produktdesign und Vertragsspezifikationen im gesamten Markt für Sterilisationsverpackungen zunehmen.

Nach Sterilisationsmethode: Plasmasysteme beanspruchen künftigen Marktanteil

Dampf machte 2025 53,23 % der Sterilisationszyklen aus und bleibt das wirtschaftliche Arbeitspferd für hitzestabile Instrumente. Die Marktgröße für Sterilisationsverpackungen, die mit Dampfanwendungen verbunden ist, wird moderat im Einklang mit dem Gesamtoperationsvolumen steigen, doch wird ihr Anteil allmählich an Wasserstoffperoxid-Plasma abgegeben. Das Plasmasegment soll eine CAGR von 7,55 % verzeichnen, katalysiert durch den Kategorie-A-Status von ISO 22441 und die Nachfrage ambulanter Operationszentren nach schnellem Umlauf. Plasmakompatible Verpackungen müssen zellulosefrei sein, um eine Peroxidabsorption zu vermeiden, was SMS/SMMS-Substrate begünstigt und die Rolle von Papier in dieser Modalität einschränkt.

Ethylenoxid verarbeitet weiterhin etwa die Hälfte der hitzeempfindlichen Geräte in OEM-Werken, aber regulatorische Kontrolle über Emissionen und verlängerte Validierungszeiträume behindern die Einführung in Krankenhäusern. Gamma- und Elektronenstrahlsterilisation nehmen Nischenrollen bei vorsterilisierten Implantaten und Einwegkits ein und erfordern strahlungsstabilisierte Materialien. Ozon, Peressigsäure und Formaldehyd bleiben unterschwellige Alternativen mit begrenztem Einfluss auf die Marktanteilsaussichten für Sterilisationsverpackungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika machte 2025 38,13 % des Umsatzes aus, angetrieben durch hohen chirurgischen Durchsatz, strenge Infektionskontrollvorschriften und die frühe Einführung zellulosefreier Verpackungen. Das CMS verzeichnete 2024 einen Anstieg der stationären chirurgischen Entlassungen um 4,2 %, was die Kernnachfrage aufrechterhielt, auch wenn Starrbehälter Premiumverpackungen in der Orthopädie und Kardiologie verdrängten. Mehr als 6.150 ambulante Operationszentren in den Vereinigten Staaten wuchsen 2024 um 3,8 % und stärkten die SMS/SMMS-Nachfrage. Kanada und Mexiko expandieren langsamer, profitieren aber von öffentlichen Investitionen in die Operationssaalkapazität.

Der Markt für Sterilisationsverpackungen in Europa ist in absoluten Zahlen kleiner, wird aber einzigartig durch aggressive Dekarbonisierungsziele und Einwegkunststoffabgaben geprägt. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien machen etwa zwei Drittel der regionalen Nachfrage aus. Die EU-Richtlinienerweiterung von 2024 trieb Tests mit recycelbaren Papierverpackungen voran, die 15–25 % mehr kosten, aber bei CO₂-Bewertungen besser abschneiden. Krankenhäuser in Skandinavien und den Niederlanden beziehen Kohlenstoffkennzahlen nun explizit in Ausschreibungen ein, was Pilotbereitstellungen von FSC-zertifiziertem Papier beschleunigt.

Der asiatisch-pazifische Raum ist für die schnellste Expansion positioniert, mit einer bis 2031 prognostizierten CAGR von 7,51 %, da China, Indien und Südostasien chirurgische Infrastruktur ausbauen. Die Weltgesundheitsorganisation dokumentierte von 2020 bis 2024 12.400 neue Operationssäle in der Region. Chinesische Entwurfsvorschriften, die Polypropylenverpackungen ab 2027 als „eingeschränkte medizinische Kunststoffe” einstufen, könnten Hochvolumenkrankenhäuser in Richtung Starrbehälter oder recycelbare Substrate drängen. Japan und Australien bleiben stetige Anwender, erfahren aber in Hochvolumenfachgebieten ein Substitutionsrisiko durch Behälter.

Der Nahe Osten und Afrika sowie Südamerika tragen kleinere Anteile bei, verzeichnen aber lokalisiertes Wachstum. Länder des Golfkooperationsrats bauen JCI-akkreditierte Krankenhäuser, die ISO-11607-konforme Verpackungen von globalen Lieferanten spezifizieren. Südafrikas Tertiärzentren und Brasiliens Privatkrankenhäuser ersetzen Textilien durch Einwegverpackungen, obwohl Budget- und Zollkomplexitäten die Durchdringung verlangsamen. Währungsvolatilität in mehreren Märkten erschwert langfristige Polypropylenzulieferverträge und drängt einige Käufer zu zellstoffbasierten Alternativen, die eine größere Preisstabilität bieten.

Wettbewerbslandschaft

Die fünf größten Anbieter des Marktes – Cardinal Health, Medline Industries, Owens & Minor (Halyard Health), Kimberly-Clark und STERIS – machen einen erheblichen Anteil des globalen Umsatzes aus, was auf eine moderate Konzentration hinweist. Cardinal Health erzielte 2024 ein organisches Wachstum von 5,8 % in seinem Medizinsegment durch die Bündelung standardisierter Verpackungskits[3]Cardinal Health, "Geschäftsjahr 2024 Formular 10-K," cardinalhealth.com. STERIS nutzte seine installierte Basis von Sterilisatoren, um ein Wachstum von 16,2 % bei Verbrauchsmaterialien zu erzielen, was die Cross-Selling-Vorteile der Geräteintegration unterstreicht. Berry Global, ein wichtiger Polypropylenmateriallieferant, meldete 2024 einen Umsatzanstieg von 11,2 %, was den vorgelagerten Einfluss auf die nachgelagerte Verpackungspreisgestaltung unterstreicht.

Regionale Spezialisten füllen Nischen mit gammakompatiblen Verpackungen oder ultraleichten Papieren für minimal-invasive Sets, verfügen aber oft nicht über die ISO-13485-Zertifizierung, was die Ausschreibungsberechtigung in Nordamerika und Europa einschränkt. Nachhaltigkeitsdifferenzierung entsteht: Ahlstrom vermarktet FSC-zertifiziertes Kraftpapier, während Kimberly-Clark recyceltes Polypropylen aus Nachverbraucherquellen erprobt. Validierungskosten, geschätzt auf 50.000–150.000 USD pro Material-Sterilisator-Paarung, bleiben eine Hürde für Neueinsteiger. Behälterhersteller üben indirekten Druck aus: Getinges Verbrauchsmaterialumsatz stieg 2024 um 14,6 % bei Plasmasystemen, während der Umsatz mit Starrbehältern zweistellig wuchs. Diese Dynamiken halten die Wettbewerbsintensität moderat, drängen aber Marktführer dazu, in umweltfreundliche Substrate und digitale Rückverfolgbarkeit zu investieren.

Marktführer für Sterilisationsverpackungen

Cardinal Health

Medline Industries

Owens & Minor (Halyard Health)

Kimberly-Clark

STERIS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Healthmark, ein Unternehmen von Getinge, führte SafeGuard Dry ein, eine Sterilisationsverpackung, die entwickelt wurde, um das Auftreten von Nasspackungen in Sterilverarbeitungsabteilungen zu reduzieren.

- Januar 2024: Ahlstrom erhielt die FDA-510(k)-Zulassung für Reliance Fusion, eine Verpackung der nächsten Generation, die den Tablettumlauf in Krankenhaussterilisationseinheiten beschleunigen soll.

Umfang des globalen Berichts über den Markt für Sterilisationsverpackungen

Gemäß dem Berichtsumfang sind Sterilisationsverpackungen schützende Barrierematerialien, die zur Umhüllung chirurgischer Instrumente, Tabletts und Medizinprodukte verwendet werden, bevor diese einer Dampf-, EO- oder Plasmasterilisation unterzogen werden. Ihre Aufgabe besteht darin, den Inhalt vom Verlassen des Sterilisators bis zum Verwendungspunkt steril zu halten und mikrobielle Kontamination, Staub und Feuchtigkeitseintritt zu verhindern. Sie bestehen typischerweise aus Polypropylen-Vliesstoff, Zellulosemischungen oder verstärkten Mehrschichtmaterialien, die das Eindringen von Sterilisationsmitteln ermöglichen, aber Mikroorganismen blockieren. In Krankenhäusern sind sie ein zentraler Bestandteil der ZSVA-Sterilverpackungssysteme und werden auf Festigkeit, Atmungsaktivität und mikrobielle Barriereleistung validiert.

Die Marktsegmentierung für Sterilisationsverpackungen umfasst Material, Endverbraucher, Sterilisationsmethode und Geografie. Nach Material ist der Markt in Kunststoff und Polymer, Papier und Karton sowie andere Materialien segmentiert. Nach Endverbraucher ist der Markt in Krankenhäuser und Kliniken, ambulante Operationszentren und andere Gesundheitseinrichtungen segmentiert. Nach Sterilisationsmethode ist der Markt in Dampf, Ethylenoxid (EtO), Wasserstoffperoxid-Plasma, Gamma/E-Strahl und andere segmentiert. Nach Geografie ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Kunststoff und Polymer |

| Papier und Karton |

| Andere Materialien |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Andere Gesundheitseinrichtungen |

| Dampf |

| Ethylenoxid (EtO) |

| Wasserstoffperoxid-Plasma |

| Gamma / E-Strahl |

| Andere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Kunststoff und Polymer | |

| Papier und Karton | ||

| Andere Materialien | ||

| Nach Endverbraucher | Krankenhäuser und Kliniken | |

| Ambulante Operationszentren | ||

| Andere Gesundheitseinrichtungen | ||

| Nach Sterilisationsmethode | Dampf | |

| Ethylenoxid (EtO) | ||

| Wasserstoffperoxid-Plasma | ||

| Gamma / E-Strahl | ||

| Andere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sterilisationsverpackungen im Jahr 2026?

Die Marktgröße für Sterilisationsverpackungen beträgt 464,69 Millionen USD im Jahr 2026 und soll bis 2031 549,9 Millionen USD erreichen.

Welches Materialsegment wächst am schnellsten?

Papier- und Kartonverpackungen sollen mit einer CAGR von 6,25 % wachsen, da Krankenhäuser Recyclingfähigkeit und CO₂-Bewertungen in Kaufentscheidungen berücksichtigen.

Warum sind ambulante Operationszentren wichtig für die Verpackungsnachfrage?

Ambulante Operationszentren steigern ihre Eingriffszahlen jährlich um 3,8 % und bevorzugen Wasserstoffperoxid-Plasma-Sterilisatoren, die zellulosefreie SMS/SMMS-Verpackungen erfordern.

Was treibt die Einführung der Wasserstoffperoxid-Plasma-Sterilisation voran?

Der Kategorie-A-Status von ISO 22441 und Zykluszeiten unter 75 Minuten unterstützen einen schnellen Instrumentenumlauf und fördern die Nachfrage nach kompatiblen Verpackungen.

Wie wirken sich Nachhaltigkeitsvorschriften auf Einwegverpackungen aus?

EU- und US-amerikanische Vorschriften setzen Abfallreduzierungsziele und Herstellerverantwortungsgebühren fest, was Krankenhäuser in Richtung recycelbare Papierverpackungen oder wiederverwendbare Behälter drängt.

Seite zuletzt aktualisiert am: