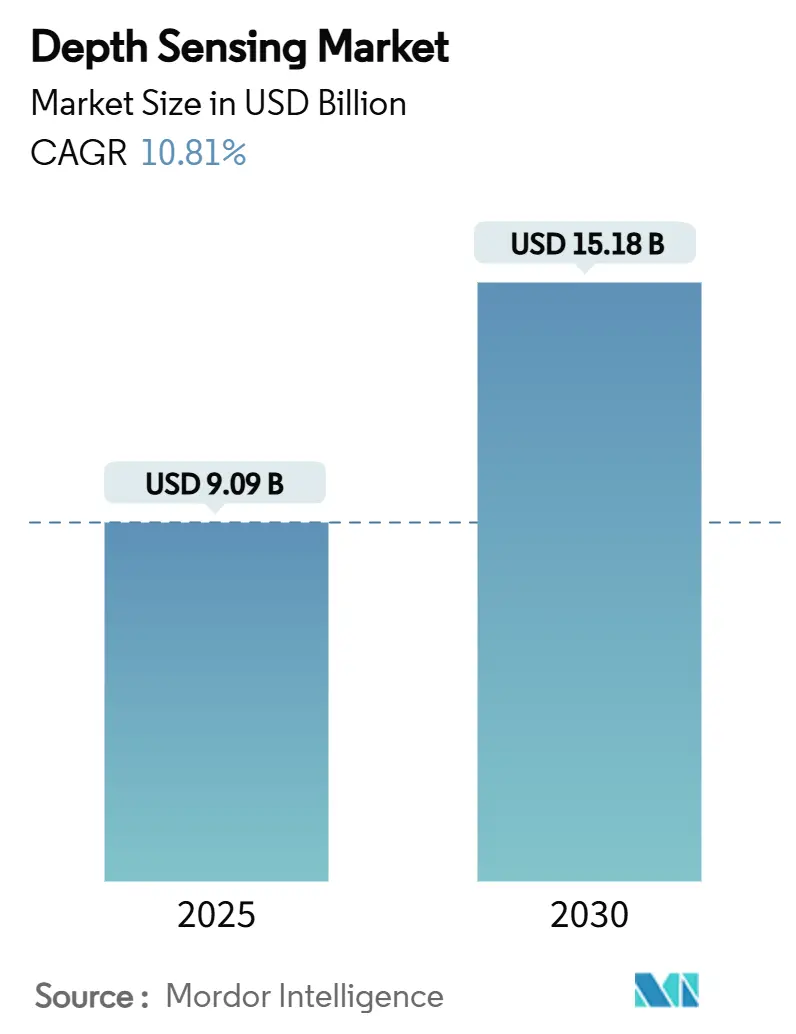

Marktgröße und Marktanteil für Tiefenerfassung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 9.09 Milliarden US-Dollar |

| Marktgröße (2030) | 15.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.81% CAGR |

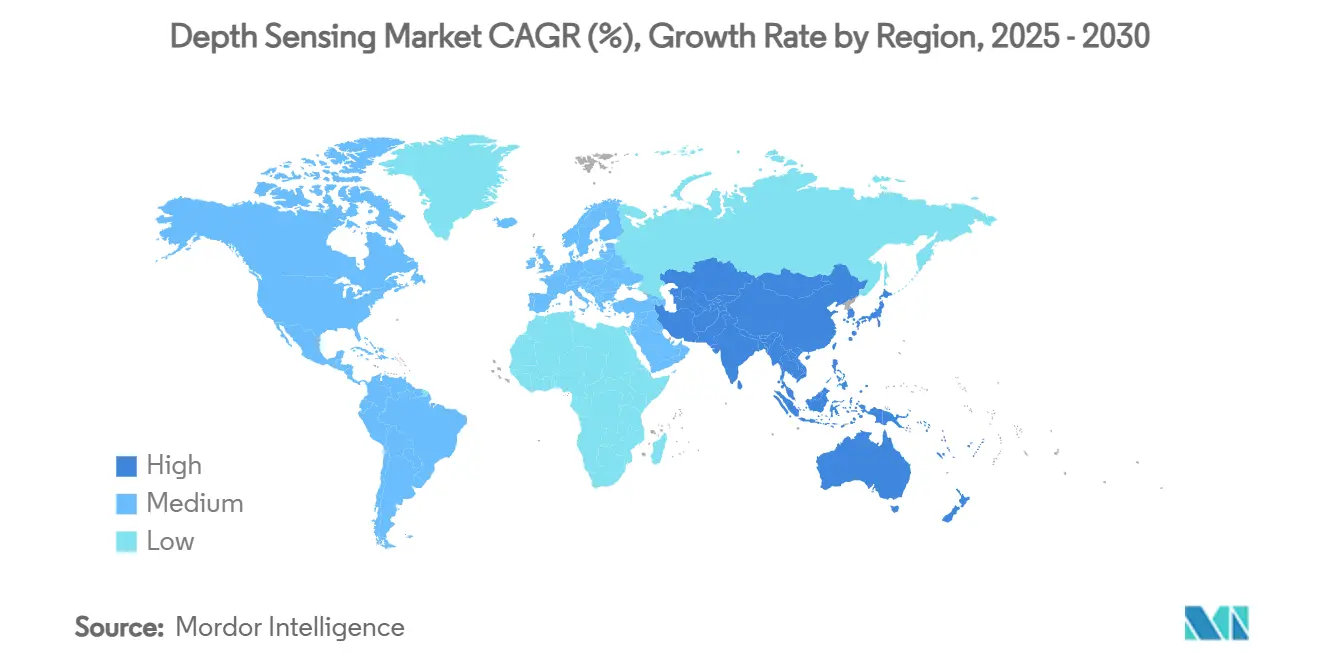

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tiefenerfassung von Mordor Intelligence

Die Marktgröße für Tiefenerfassung belief sich im Jahr 2025 auf 9,09 Milliarden USD und wird bis 2030 voraussichtlich 15,18 Milliarden USD erreichen, was einem Wachstum von 10,81 % CAGR über den Zeitraum entspricht. Diese Expansion spiegelt die breite Akzeptanz in den Bereichen Automobil, Unterhaltungselektronik und Industrie wider, da die Verarbeitung durch künstliche Intelligenz mit optischer Sensorhardware konvergiert. Serienreifes LiDAR in Personenkraftwagen, 3D-Kameras in Smartphones und Fabrikautomatisierungslösungen senken die Stückkosten und erschließen bisher unwirtschaftliche Anwendungsfälle. Chinesische Zulieferer haben ihre Fertigungskapazitäten genutzt, um die Kostenkompression zu beschleunigen, während führende Komponentenhersteller in Japan, den Vereinigten Staaten und Europa weiterhin leistungsstarke Sensoren für den Langstrecken- und Harshbetrieb einführen. Regulatorische Vorgaben für Fahrerüberwachungs- und Kollisionsvermeidungsfunktionen stärken die langfristige Nachfrage zusätzlich und gleichen zyklische Schwächen in Verbrauchersegmenten aus. Der daraus resultierende Wandel von experimentellen Tests hin zur Serienproduktion bildet die Grundlage eines Wettbewerbs, der auf die Kontrolle des Ökosystems ausgerichtet ist, anstatt auf isolierte Komponentenleistung.

Wichtigste Erkenntnisse des Berichts

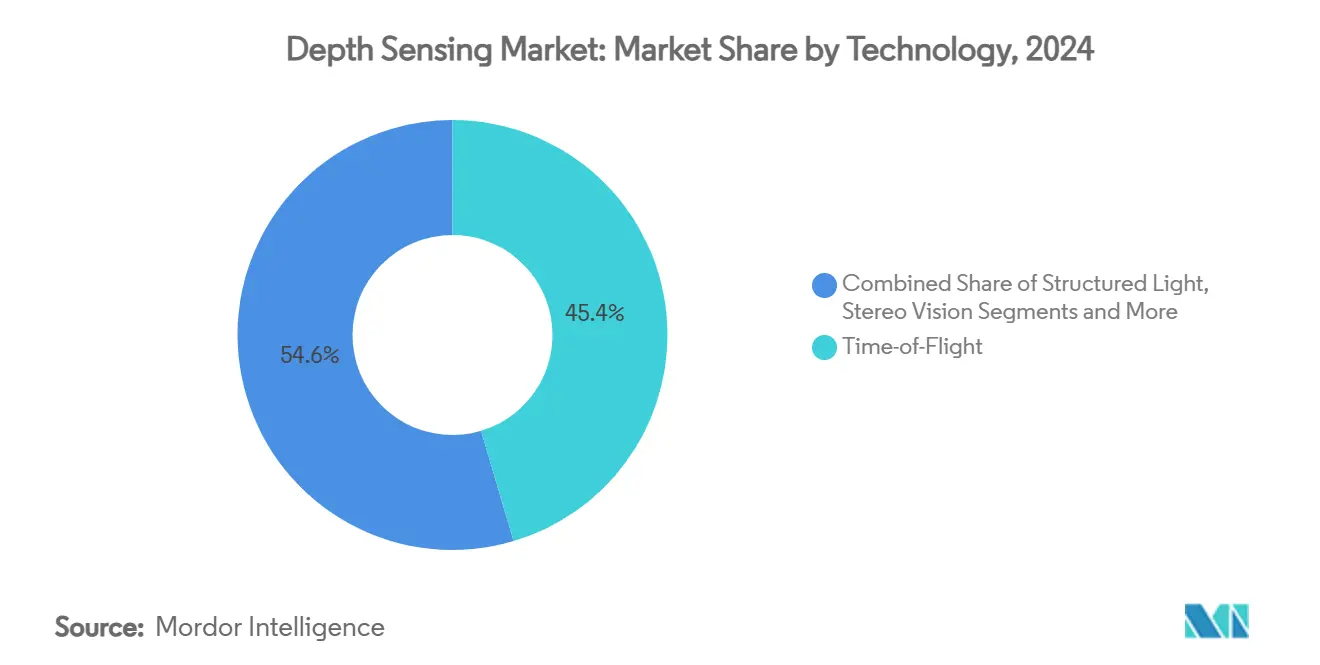

- Nach Technologie hielt die Laufzeitmessung im Jahr 2024 einen Umsatzanteil von 45,4 %, während Flash-LiDAR bis 2030 voraussichtlich mit einer CAGR von 11,2 % wachsen wird.

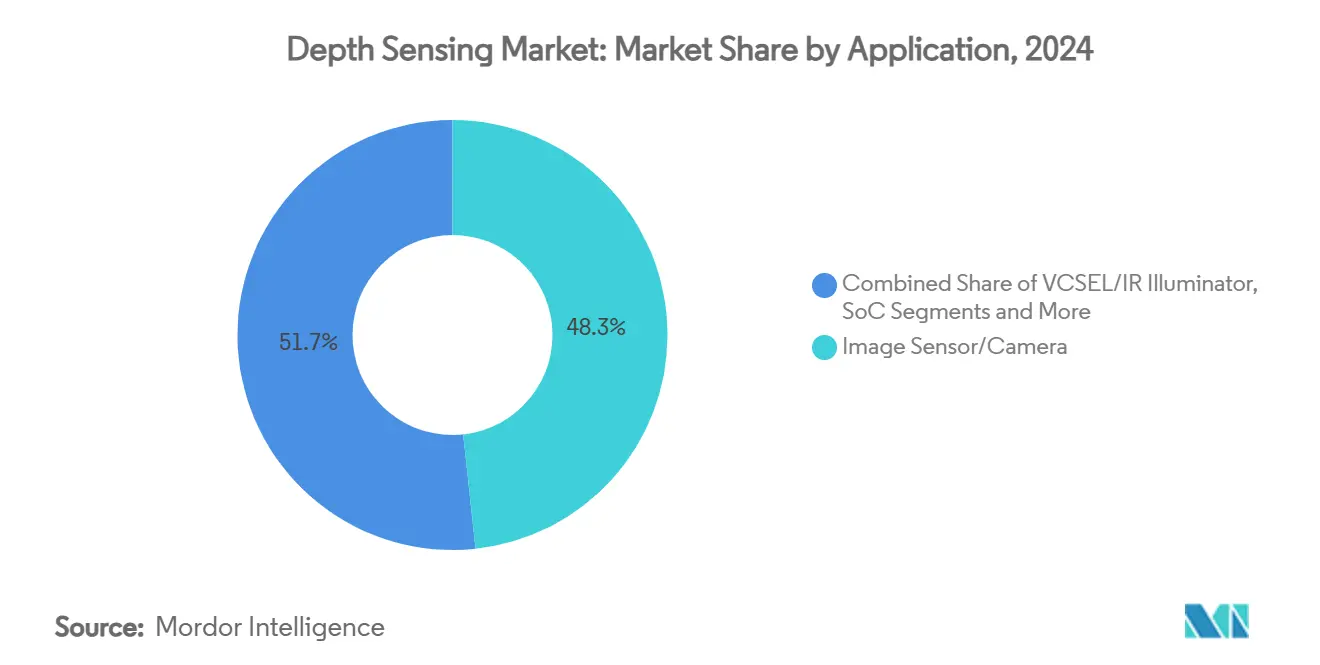

- Nach Komponente entfielen im Jahr 2024 48,3 % des Umsatzes auf Bildsensoren und Kameras, während Software und Algorithmen mit einer CAGR von 11,3 % bis 2030 das am schnellsten wachsende Teilsegment darstellen.

- Nach Anwendung hielt die Unterhaltungselektronik im Jahr 2024 einen Marktanteil von 38,5 %, während Fahrerassistenzsysteme und autonome Fahrzeugsysteme im Automobilbereich voraussichtlich mit einer CAGR von 11,6 % über den Prognosezeitraum wachsen werden.

- Nach Reichweite entfielen im Jahr 2024 56,7 % des Umsatzes auf Kurzreichweitenanwendungen (<5 m), und Langreichweiteninstallationen (>30 m) werden bis 2030 mit einer CAGR von 11,5 % wachsen.

- Nach Geografie führte Nordamerika mit einem Anteil von 32,4 % am Umsatz 2024, während die Region Asien-Pazifik im Zeitraum 2025–2030 voraussichtlich eine CAGR von 11,7 % verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für Tiefenerfassung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von 3D-Gesichtsauthentifizierungsmodulen durch Smartphone-OEMs | +1.8% | Global; Fertigungszentren in der Region Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg des Einsatzes von Automobil-LiDAR für Fahrerassistenzsysteme und autonomes Fahren | +2.3% | Nordamerika, EU, Produktionszentren in der Region Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schnelle Verbreitung von AR/VR-Headsets | +1.5% | Nordamerika, EU als frühe Märkte; Fertigung in der Region Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Edge-KI-Beschleuniger ermöglichen die Tiefenverarbeitung auf dem Gerät | +1.2% | Global; Rechenzentrumsregionen als frühe Anwender | Kurzfristig (≤ 2 Jahre) |

| Regalanalysen im Einzelhandel zum Ausgleich von Arbeitskräftemangel | +0.9% | Nordamerika, EU; entwickelte Regionen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für die Insassenüberwachung im Fahrzeuginnenraum | +1.4% | EU bis 2024; Vereinigte Staaten bis 2026–2027 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphone-Integration weitet sich trotz Designhürden aus

Premium-Smartphone-Hersteller verfeinern weiterhin 3D-Gesichtsauthentifizierungsmodule und balancieren dabei Sicherheitsanforderungen mit rahmenlosen Displays. Roadmaps für Kameras unter dem Display erhalten die Nachfrage nach kompakten Tiefensensoren mit energiesparenden vertikal emittierenden Oberflächenlasern (VCSELs). Auftragshersteller in China und Südostasien bauen Montagekapazitäten für strukturiertes Licht aus, um mehrjährige Beschaffungsverpflichtungen führender Marken zu erfüllen. Komponentenlieferanten berichten von knappen Zuteilungen von Einzelphotonen-Lawinendioden (SPAD)-Arrays für Nah-Infrarot-Empfänger, was ein Angebots-Nachfrage-Ungleichgewicht unterstreicht, das die durchschnittlichen Verkaufspreise stützt. Da Mittelklassegeräte beginnen, vereinfachte Tiefenkameras für Porträtfotografie und die Hintergrundsegmentierung bei Videochats einzusetzen, gewinnt der Markt für Tiefenerfassung an stabilen Stückzahlen, selbst wenn das Wachstum bei Flaggschiffgeräten stagniert.

Einsatz von Automobil-LiDAR erreicht Serienproduktionsmaßstab

Der Übergang von Prototypenflotten zur Montagelinieninstallation markiert einen Wendepunkt für den Markt für Tiefenerfassung. Chinesische Anbieter lieferten im Jahr 2024 mehr als 500.000 Automobil-LiDAR-Einheiten aus, erzielten im Gesamtjahr Rentabilität und sicherten sich europäische Designaufträge. Die EU-Verordnung 2019/2144 schreibt für neue Fahrzeugtypen nach Juli 2024 fortschrittliche Fahrerablenkungswarnsysteme vor und beschleunigt damit die Nachfrage nach 3D-Kameras im Fahrzeuginnenraum.[1]InterRegs, "EU-Verordnung über fortschrittliche Fahrerablenkungswarnsysteme veröffentlicht," interregs.com Tier-1-Zulieferer bündeln nun Langstrecken-LiDAR, Kurzstreckenkameras und Edge-KI-Prozessoren, um schlüsselfertige Fahrerassistenzplattformen zu liefern. Sonys neuer gestapelter SPAD-Sensor IMX479 erweitert die Erkennung auf 300 m mit einer Auflösung von 5 cm und ist auf Szenarien der automatischen Notbremsung bei Autobahngeschwindigkeit ausgerichtet.[2]Sony Semiconductor Solutions Group, "Sony Semiconductor Solutions veröffentlicht gestapelten SPAD-Tiefensensor für Automobil-LiDAR-Anwendungen," sony-semicon.com

AR/VR-Headsets treiben Sensorminiaturisierung voran

Die weltweiten Headset-Lieferungen kehrten im Jahr 2025 zu einem zweistelligen Wachstum zurück, da Unternehmensschulungen und Mixed-Reality-Zusammenarbeit reiften. Am Kopf getragene Geräte erfordern eine latenzarme Tiefengenauigkeit im Submillimeterbereich für Hand-Tracking und die Stabilisierung räumlicher Anker. Hersteller integrieren daher gestapelte rückseitig beleuchtete SPAD-Arrays in Verbindung mit On-Chip-Histogramm-Engines, um Laufzeitmessungsberechnungen pro Pixel bei schnellen Bildwiederholraten zu liefern. Die parallele Entwicklung indirekter Laufzeitmessungssensoren mit Mehrfach-Tap-Pixeln reduziert den Stromverbrauch und unterstützt gleichzeitig helle Innenbeleuchtungsbedingungen. Der Schwerpunkt auf energiesparenden, kompakten Optiken fließt in den breiteren Markt für Tiefenerfassung ein und bietet kostengünstige Module für Einzelhandelsanalysen, Lagerroboter und Smart-Home-Geräte.

Edge-KI-Integration verringert Cloud-Abhängigkeit

Dedizierte neuronale Verarbeitungseinheiten, gefertigt auf fortschrittlichen 6-nm- und 7-nm-Knoten, werden nun zusammen mit Tiefenkameras in Industrierobotern und autonomen Drohnen verbaut. Von der NASA verifizierte strahlungsresistente Beschleuniger demonstrieren die Robustheit neuromorpher Architekturen und ermöglichen den Einsatz in großer Höhe und im Weltraum. In Fabriken erreichen Doppellinsen-Konfigurationen eine Auflösung von 100 µm bei 10 cm und ermöglichen die Inspektion reflektierender Leiterbahnen auf Leiterplatten und transparenter Substrate.[3]Kyocera Corporation, "Kyoceras KI-basierter hochauflösender Tiefensensor für Nahaufnahmen," kyocera.com Vortrainierte Modelle, die mit synthetischen Computergrafik-Daten erstellt wurden, senken die Annotationskosten erheblich, während die Inferenz auf dem Gerät Latenz und Datenschutzrisiken im Zusammenhang mit der Cloud-Verarbeitung eliminiert. Infolgedessen entkoppelt sich die Tiefenverarbeitungskapazität von der Netzwerkinfrastruktur und erschließt Anwendungsfälle in der Fernlandwirtschaft, der Katastrophenschutzrobotik und tragbaren Medizingeräten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Materialkosten und Integrationskosten | -1.9% | Global; Massenmarktsegmente am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Leistungsgrenzen von Laufzeitmessungssensoren bei Sonnenlicht und Witterungseinflüssen | -1.1% | Outdoor-Systeme weltweit; besonders ausgeprägt in Regionen mit hoher Einstrahlung | Langfristig (≥ 4 Jahre) |

| Augensicherheits-Leistungsobergrenze für VCSELs | -0.8% | Global; Automobil- und Outdoor-Systeme | Langfristig (≥ 4 Jahre) |

| Konzentration der Lieferkette für VCSELs und SPADs | -0.7% | Hauptsächlich Fertigungscluster in der Region Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskosten hemmen die Massenmarktakzeptanz

Komplexe Ausrichtung optischer Hohlräume, Temperaturkalibrierung und sicherheitsrelevante Firmware-Validierung verlängern die Entwicklungszeiten für Tiefenmodule. Automobilgerechte Designs müssen strenge Tests auf elektromagnetische Verträglichkeit sowie Schock- und Vibrationstests bestehen, was die nicht wiederkehrenden Entwicklungskosten erhöht. Smartphone-Tier-2-Anbieter haben die Einführung von 3D-Kameras in Mittelklasse-Smartphones aufgrund von Kostensensitivitäten verzögert und bevorzugen stattdessen Einzellinsen-Porträtmodus-Algorithmen. Die ausgelagerte Halbleitermontage und Testkapazität ist auf weniger als 10 Einrichtungen konzentriert, was OEMs geopolitischen Handelsunterbrechungen und der Volatilität der Waferpreise aussetzt. Insgesamt dämpfen diese Faktoren das Stückzahlwachstum in preiselastischen Segmenten und zwingen Zulieferer dazu, hochmargige Premium-Geräte zu priorisieren.

Umweltbedingungen schränken den Außeneinsatz ein

Direkte Laufzeitmessungssensoren haben Schwierigkeiten bei starker Sonneneinstrahlung, da Umgebungslichtphotonen SPAD-Arrays sättigen und längere Integrationszeiten erzwingen, die Bildwiederholraten und Genauigkeit verschlechtern. Automobil-LiDAR-Zulieferer setzen Laserdioden mit hoher Spitzenleistung ein, doch Augensicherheitsvorschriften begrenzen die zulässige Bestrahlungsstärke und schaffen einen Kompromiss zwischen Reichweite und Compliance. Partikeldichte, Nebel, Staub und Regen dämpfen die Signalleistung zusätzlich und führen zu Mehrwegereflexionen, was die Algorithmen verkompliziert. Systemdesigner fügen daher multispektrale Redundanz hinzu – Radar, Ultraschall und Wärmebildkameras –, was Kosten und Integrationskomplexität erhöht. Alternative FMCW-Architekturen mildern Sonnenlichtinterferenzen, bringen jedoch Herausforderungen bei der kohärenten Detektion mit sich und erfordern nach wie vor aufwendige Kalibrierungsverfahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: FMCW adressiert Anforderungen an Langstreckengenauigkeit

Laufzeitmessungsverfahren hielten im Jahr 2024 einen Marktanteil von 45,4 % im Markt für Tiefenerfassung, gestützt durch ihre Allgegenwart in Smartphones und Tablets. Flash-LiDAR wird jedoch voraussichtlich mit einer CAGR von 11,2 % wachsen, da Festkörper-Strahlsteuerung und ASIC-Integration die Kosten senken. Frequenzmodulierte Dauerstrichdesigns gewinnen für Fahrzeuge und Industrieroboter an Bedeutung, da die Heterodyn-Detektion eine zentimeterklasse Genauigkeit bei 300 m liefert und gleichzeitig Doppler-Geschwindigkeitsdaten bereitstellt. Stereo-Vision-Systeme profitieren von der Disparitätsschätzung durch konvolutionale neuronale Netze, die die zuverlässige Reichweite ohne aktive Beleuchtung erweitert und damit die Augensicherheitsbeschränkungen von VCSELs umgeht.

Kurzfristig betonen FMCW-Hersteller die photonische Integration auf Wafer-Ebene, um Preisparität mit der Laufzeitmessung zu erreichen. Aevas Demonstrator für den Fahrzeuginnenraum zeigt, wie kompakte FMCW-Module hinter standardmäßigem Verbundglas ohne sichtbare Öffnungen eingebettet werden können und die kommenden Euro-NCAP-Fahrerüberwachungsprotokolle unterstützen. Gleichzeitig reduzieren Laufzeitmessungslieferanten die Photon-zu-Digital-Latenz auf unter 10 ns und verbessern so die Leistung bei schnell bewegenden Drohnenanwendungen. Das Zusammenspiel von Innovation und Kostensenkung hält die Technologievielfalt hoch und bietet Systemintegratoren die Flexibilität, für Reichweite, Auflösung und Umgebungslichttoleranz zu optimieren.

Nach Komponente: Software gewinnt wachsenden Wertanteil

Bildsensoren und Kameras machten im Jahr 2024 48,3 % des Umsatzes aus und unterstreichen die grundlegende Rolle von Fotodetektoren in jeder Architektur. Software und Algorithmen werden jedoch voraussichtlich mit einer CAGR von 11,3 % wachsen und Wert gewinnen, da die Tiefenschätzung auf erlerntes Stereo-Matching, zeitliche Filterung und semantische Segmentierung übergeht. Sonys Automobilsensor, der gleichzeitig RAW- und YUV-Streams ausgeben kann, vereinfacht die nachgelagerte Verarbeitung und unterstreicht Trends beim Hardware-Software-Co-Design.

Die stärkere Betonung von Software ermöglicht es Modulherstellern, firmware-definierte Upgrades anzubieten, die die Genauigkeit nach der Bereitstellung verbessern, Produktlebenszyklen verlängern und Abonnementmodelle ermöglichen. Schlüsselfertige Tiefenmodule, die Optik, Treiber, Firmware und Inferenz-Stacks integrieren, verkürzen die Markteinführungszeit für Haushaltsgeräte- und Industrie-OEMs. Da Fähigkeiten von diskreter Hardware zu Algorithmen migrieren, gewinnen Zulieferer mit Expertise im maschinellen Lernen einen überproportionalen Anteil am inkrementellen Wert, was den Wettbewerb durch KI-orientierte Start-ups intensiviert.

Nach Anwendung: Automobil überholt das Wachstum der Unterhaltungselektronik

Die Marktgröße für Tiefenerfassung im Bereich Unterhaltungselektronik entsprach im Jahr 2024 38,5 % des Umsatzes, was den etablierten Einsatz in Mobiltelefonen und Tablets widerspiegelt. Fahrerassistenzsysteme im Automobilbereich werden jedoch voraussichtlich mit einer CAGR von 11,6 % wachsen, gestützt durch vorgeschriebene Kollisionsvermeidungs- und Fahrerüberwachungsfunktionen. Luminar meldete ein sequenzielles Umsatzwachstum von 45 %, da der Start des Volvo EX90 die Bereitschaft der OEMs demonstrierte, für LiDAR bei Autobahngeschwindigkeit zu zahlen. Kameras im Fahrzeuginnenraum, die strukturiertes Licht oder Kurzstrecken-Laufzeitmessung nutzen, ergänzen Außensensoren und liefern Insassenzustandsdaten, die für die Airbag-Logik und Zertifizierungen für das Fahren ohne Hände benötigt werden.

Über Fahrzeuge hinaus sind Augmented-Reality-Headsets, Lagerroboter und industrielle Greif- und Platzierarme auf präzise Tiefenkarten für räumliche Interaktion und Navigation angewiesen, was eine segmentübergreifende Nachfrage aufrechterhält. Der Einzelhandel setzt Regalüberwachungssysteme ein, um dem Arbeitskräftemangel zu begegnen, während Logistikanbieter 3D-Vision für die Paketdimensionierung einsetzen. Das Gesundheitswesen bleibt ein Frühphasensegment, doch Krankenhäuser, die kontaktlose Patientenüberwachung testen, verdeutlichen das langfristige Potenzial für die medizinische Akzeptanz, sobald die behördlichen Genehmigungen ausgereift sind.

Nach Reichweite: Nachfrage nach Langreichweite nimmt zu

Kurzreichweitenkonfigurationen (<5 m) machten im Jahr 2024 56,7 % des Umsatzes aus, da sie in Mobilgeräten und Smart-Home-Kameras dominieren. Langreichweitensysteme (>30 m) werden voraussichtlich mit einer CAGR von 11,5 % wachsen, dank des Bedarfs an Fahrerassistenzsystemen bei Autobahngeschwindigkeit und industrieller Automatisierung. onsemis Hyperlux-ID-Sensor bietet einen indirekten Laufzeitmessungsbetrieb in Echtzeit bis zu 30 m und überbrückt die Lücke zwischen Kurzstrecken-Verbrauchermodulen und leistungsstarkem LiDAR.[4]onsemi, "Risikomanagement in Lieferketten für Automobilbildsensoren," onsemi.com Mittelreichweitenlösungen (5–30 m) dienen Sicherheitsvorhängen auf Fabrikböden, fahrerlosen Transportfahrzeugen und Logistikförderanlagen, bei denen die Abstände die Möglichkeiten von strukturiertem Licht überschreiten, aber keine automobilgerechte Reichweite erfordern.

Die unterschiedlichen Reichweitenstufen erfordern unterschiedliche optische Leistungsbudgets, Signalverarbeitungspipelines und Wärmemanagementlösungen, was die Spezialisierung unter den Zulieferern vorantreibt. Die zunehmende Nutzung von Langreichweite signalisiert eine Reifung hin zu anspruchsvollen Anwendungen, die höhere durchschnittliche Verkaufspreise und längere Qualifizierungszyklen rechtfertigen und die Umsatzdiversifizierung unterstützen.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Marktanteil von 32,4 % im Markt für Tiefenerfassung, bedingt durch die frühe Einführung von Fahrerassistenzsystemen, eine hohe Smartphone-Durchdringung und robuste Forschungs- und Entwicklungsökosysteme. Die Vereinigten Staaten führen bei Patentanmeldungen und Risikokapitalinvestitionen, während Kanada spezialisierte LiDAR-Software-Start-ups beherbergt. Intels Ausgliederung von RealSense im Juli 2025, kapitalisiert mit 50 Millionen USD, veranschaulicht die strategische Neuausrichtung auf agile Robotikchancen. Staatliche Sicherheitsvorschriften der Nationalen Straßenverkehrssicherheitsbehörde stützen die stetige Nachfrage, und Halbleiterfabriken in Arizona, Texas und Oregon unterstützen die regionale Lieferkettenresilienz.

Asien-Pazifik wird voraussichtlich das schnellste Wachstum im Zeitraum 2025–2030 mit einer CAGR von 11,7 % verzeichnen, da chinesische, japanische, koreanische und taiwanesische Unternehmen die Produktion hochskalieren. Hesai lieferte im Jahr 2024 501.889 Automobil-LiDAR-Einheiten aus, erzielte im ersten Jahr Rentabilität und bestätigte den Kostenvorteil der Region. Sonys gestapelte SPAD-Roadmap und Samsungs Initiativen im Bereich Bildsensoren sichern die Versorgung mit leistungsstarken Komponenten, während Taiwans LIPS nach 12 Jahren Forschung und Entwicklung die 3D-Vision von der Pilotphase in die Massenproduktion überführt. Staatliche Anreize und große inländische Elektronikmärkte ermöglichen es Zulieferern, Werkzeugkosten schnell zu amortisieren und ausländische Wettbewerber zu unterbieten.

Europa schreitet in einem stetigen Tempo voran, gestützt durch strenge Sicherheitsvorschriften. Die EU-Verordnung 2019/2144 verpflichtet neue Fahrzeugplattformen zur Einbeziehung fortschrittlicher Ablenkungswarnsysteme und erhöht damit sofort die Anforderungen an 3D-Kameras im Fahrzeuginnenraum. Deutschland und Schweden beherbergen führende Automobil-LiDAR-Installationen, wobei Premiummarken Langstreckensensoren als Standard in Topausstattungen integrieren. Die Region profitiert auch von Industrieautomatisierungsprogrammen, die im Rahmen nationaler Wiederaufbaupläne finanziert werden, und treibt die Einführung von Tiefenkameras in intelligenten Fabriken und Logistikzentren voran.

Wettbewerbslandschaft

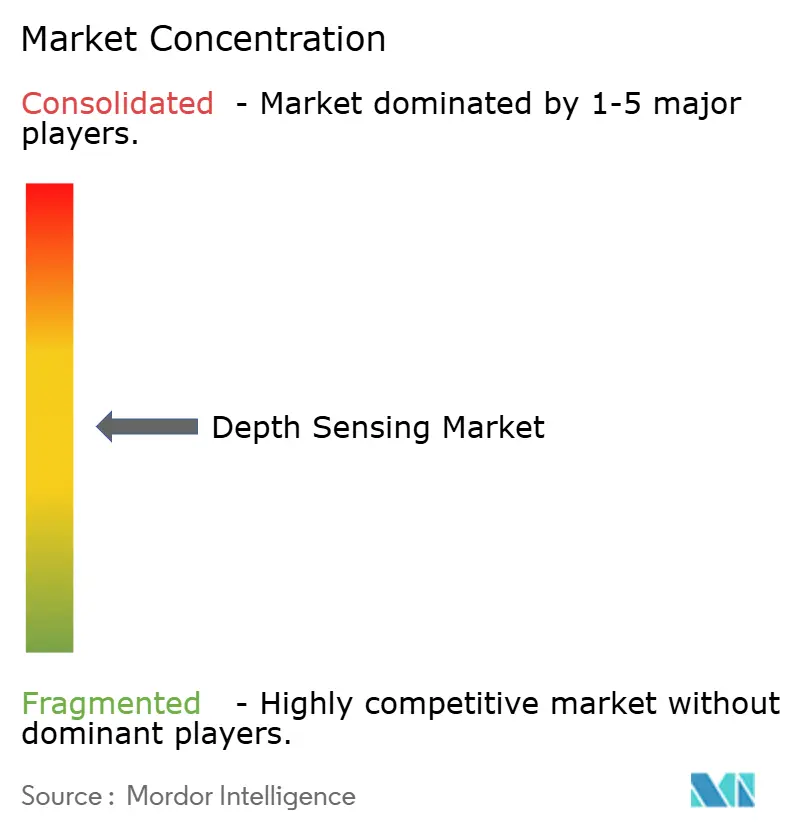

Die Branche für Tiefenerfassung weist eine moderate Fragmentierung mit einer Tendenz zur Konsolidierung in hochvolumigen Automobilsegmenten auf. Die führenden chinesischen LiDAR-Zulieferer und die fünf größten japanischen, europäischen und US-amerikanischen Komponentenhersteller halten zusammen etwa 55 % des Umsatzes, was ausreichend Raum für neue Marktteilnehmer lässt. Der Preiswettbewerb verschärft sich, da die Fertigungsausbeuten steigen; die Leistungsdifferenzierung bleibt jedoch bei Reichweite, Auflösung und funktionaler Sicherheitskonformität bestehen. Sony, STMicroelectronics und ams OSRAM behalten starke Positionen bei Bildsensoren und VCSELs, während Hesai, Ouster und Luminar die Kostenkurven für Automobil-LiDAR nach unten drücken.

Strategisch verfolgen Unternehmen vertikale Integration und Ökosystemkontrolle. Sony bündelt Fotodetektoren mit ISP-Firmware, und Luminar kombiniert Sensoren mit Kartierungssoftware-Stacks, um Serviceumsätze pro Fahrzeug zu erzielen. Intels RealSense-Ausgliederung ist ein Beispiel für die Neupositionierung von Vermögenswerten, um Robotik-, Industrieinspektion- und Lagerautomatisierungsnischen zu adressieren, ohne direkt mit kostengünstigen Smartphone-Modulen zu konkurrieren. Patentanmeldungen deuten auf anhaltende Innovation hin: Gestapelte SPAD-Ausleseschaltungen, thermisch stabilisierte VCSEL-Arrays und heterodyne FMCW-Chiplets unterstreichen das technologische Wettrennen.

Partnerschaften zwischen Komponentenherstellern und Cloud-Dienstleistern entstehen als Möglichkeit zur Monetarisierung von Datenströmen, während Systemintegratoren sich auf vorvalidierte Wahrnehmungspakete konzentrieren, um OEM-Designzyklen zu verkürzen. Die Wettbewerbsintensität wird voraussichtlich hoch bleiben, da das Automobilvolumen zunimmt und Mixed-Reality-Geräte von frühen Anwendern zu Massenmärkten übergehen.

Marktführer in der Branche für Tiefenerfassung

Sony Semiconductor Solutions

STMicroelectronics

ams OSRAM

Intel Corporation

Infineon Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Intel schloss die Ausgliederung von RealSense als eigenständiges Unternehmen ab und sicherte sich eine Finanzierung von 50 Millionen USD, um KI-Vision in Robotiканwendungen voranzutreiben.

- Juni 2025: Sony Semiconductor Solutions kündigte den gestapelten SPAD-Tiefensensor IMX479 für Automobil-LiDAR an, der eine Erkennung auf 300 m mit einer Auflösung von 5 cm ermöglicht.

- Juni 2025: Taiwans LIPS bereitete nach umfangreicher Forschung und Entwicklung die Massenproduktion von 3D-Vision-Systemen vor und zielt auf den Einsatz in mehreren Branchen ab.

- April 2025: Seeing Machines stellte eine gemeinsam mit Airy3D entwickelte 3D-Kamera für die Innenraumüberwachung vor, die 5-MP-RGB mit Tiefendaten kombiniert.

Berichtsumfang des globalen Marktes für Tiefenerfassung

| Laufzeitmessung |

| Strukturiertes Licht |

| Stereo-Vision |

| LiDAR (Flash, MEMS, OPA) |

| Ultraschall und weitere |

| Bildsensor / Kamera |

| VCSEL / IR-Beleuchtung |

| SoC / Prozessor und KI-Beschleuniger |

| Software und Algorithmen |

| Vollständiges Tiefenmodul |

| Smartphones und Tablets |

| Automobil (Außen-LiDAR, Innenraum-Fahrerüberwachungssystem) |

| AR/VR und Wearables |

| Robotik und Drohnen |

| Industrieautomatisierung und Logistik |

| Sicherheit und Überwachung |

| Gesundheitswesen und medizinische Bildgebung |

| Einzelhandel und Gestenerkennung |

| Kurzreichweite (< 5 m) |

| Mittelreichweite (5–30 m) |

| Langreichweite (> 30 m) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest von Afrika | ||

| Nach Technologie | Laufzeitmessung | ||

| Strukturiertes Licht | |||

| Stereo-Vision | |||

| LiDAR (Flash, MEMS, OPA) | |||

| Ultraschall und weitere | |||

| Nach Komponente | Bildsensor / Kamera | ||

| VCSEL / IR-Beleuchtung | |||

| SoC / Prozessor und KI-Beschleuniger | |||

| Software und Algorithmen | |||

| Vollständiges Tiefenmodul | |||

| Nach Anwendung | Smartphones und Tablets | ||

| Automobil (Außen-LiDAR, Innenraum-Fahrerüberwachungssystem) | |||

| AR/VR und Wearables | |||

| Robotik und Drohnen | |||

| Industrieautomatisierung und Logistik | |||

| Sicherheit und Überwachung | |||

| Gesundheitswesen und medizinische Bildgebung | |||

| Einzelhandel und Gestenerkennung | |||

| Nach Reichweite | Kurzreichweite (< 5 m) | ||

| Mittelreichweite (5–30 m) | |||

| Langreichweite (> 30 m) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Tiefenerfassung?

Die Marktgröße für Tiefenerfassung erreichte im Jahr 2025 9,09 Milliarden USD und wird bis 2030 voraussichtlich auf 15,18 Milliarden USD wachsen.

Welches Segment weist das schnellste Wachstum auf?

Fahrerassistenzsysteme und autonome Fahrzeuganwendungen im Automobilbereich werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 11,6 % wachsen, da regulatorische Vorgaben die Sensorakzeptanz vorantreiben.

Welche Region wird am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 11,7 % bis 2030 verzeichnen, angetrieben durch großangelegte Fertigung und eine starke Inlandsnachfrage.

Wie wichtig ist Software in Lösungen zur Tiefenerfassung?

Software und Algorithmen sind die am schnellsten wachsende Komponentenkategorie und werden voraussichtlich mit einer CAGR von 11,3 % wachsen, da der Wert von der Hardware-Erfassung zur Datenverarbeitungsintelligenz verlagert wird.

Welche Technologien konkurrieren im Bereich Automobil-LiDAR?

Die Laufzeitmessung dominiert die aktuellen Volumina, aber FMCW-LiDAR gewinnt aufgrund seiner Langstreckengenauigkeit, Doppler-Geschwindigkeitsdaten und Sonnenlichtimmunität an Bedeutung.

Was sind die größten Hindernisse für die Massenakzeptanz?

Hohe Materialkosten, Leistungsgrenzen bei starker Sonneneinstrahlung und die Konzentration der Lieferkette bei der VCSEL- und SPAD-Produktion bleiben wesentliche Hürden.

Seite zuletzt aktualisiert am: