Marktgröße und Marktanteil für Oberflächenvision und Inspektionsausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

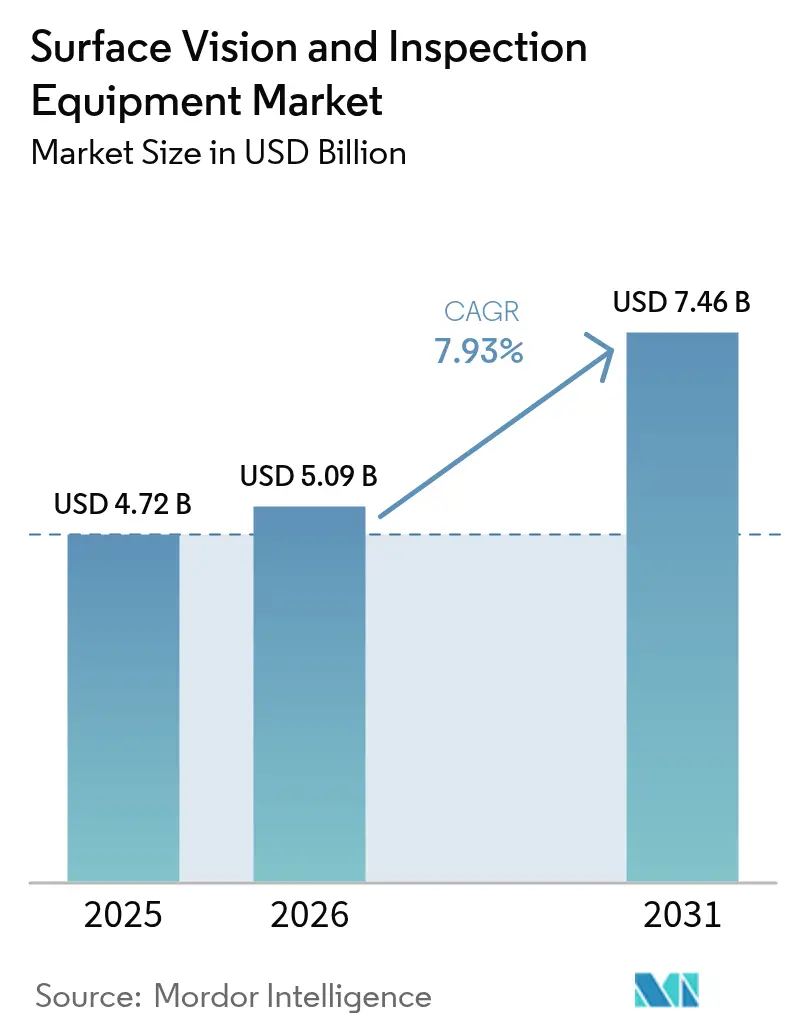

| Marktgröße (2026) | 5.09 Milliarden US-Dollar |

| Marktgröße (2031) | 7.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.93% CAGR |

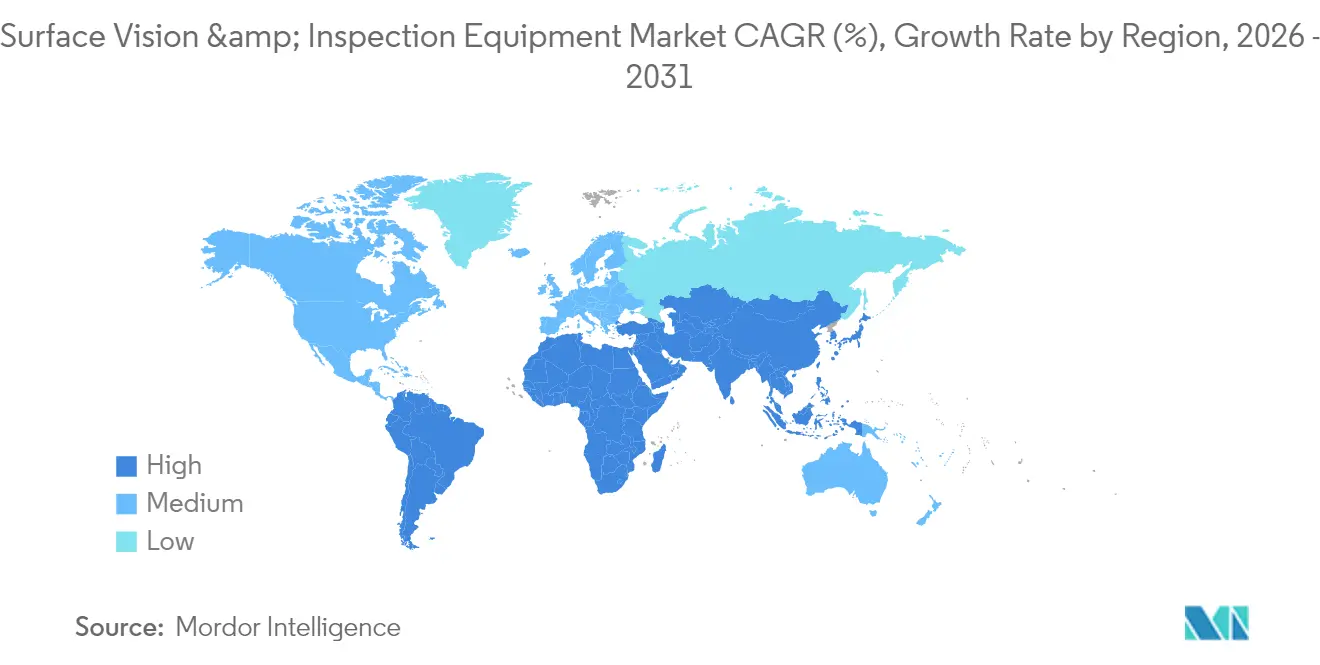

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Oberflächenvision und Inspektionsausrüstung von Mordor Intelligence

Die Marktgröße für Oberflächenvision und Inspektionsausrüstung wird voraussichtlich von USD 4,72 Milliarden im Jahr 2025 auf USD 5,09 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,93 % über den Zeitraum 2026–2031 USD 7,46 Milliarden erreichen. Die zunehmende Einführung von Hyperspektralbildgebung, Echtzeit-Inferenz durch künstliche Intelligenz (KI) am Edge sowie Pay-per-Inspection-Servicemodelle erweitern den Zugang zu fortschrittlicher visueller Qualitätssicherung. Nachfragespitzen in Automobilbatterielinien, der Solarzellenproduktion und der Halbleiter-Frontend-Fertigung unterstreichen den strategischen Wert der Fertigung mit nahezu null Ausschuss. Gleichzeitig veranlasst die Ausweitung vernetzter Industrie-4.0-Architekturen Unternehmen dazu, Cybersicherheit und Daten-Governance in den Mittelpunkt der Roadmaps für Visionssysteme zu stellen. Mittelständische Hersteller reagieren darauf, indem sie tragbare, kapitalextensionsarme Scanner und nutzungsbasierte Softwareabonnements bevorzugen, die die Amortisationszyklen von Investitionen verkürzen.

Wichtigste Erkenntnisse des Berichts

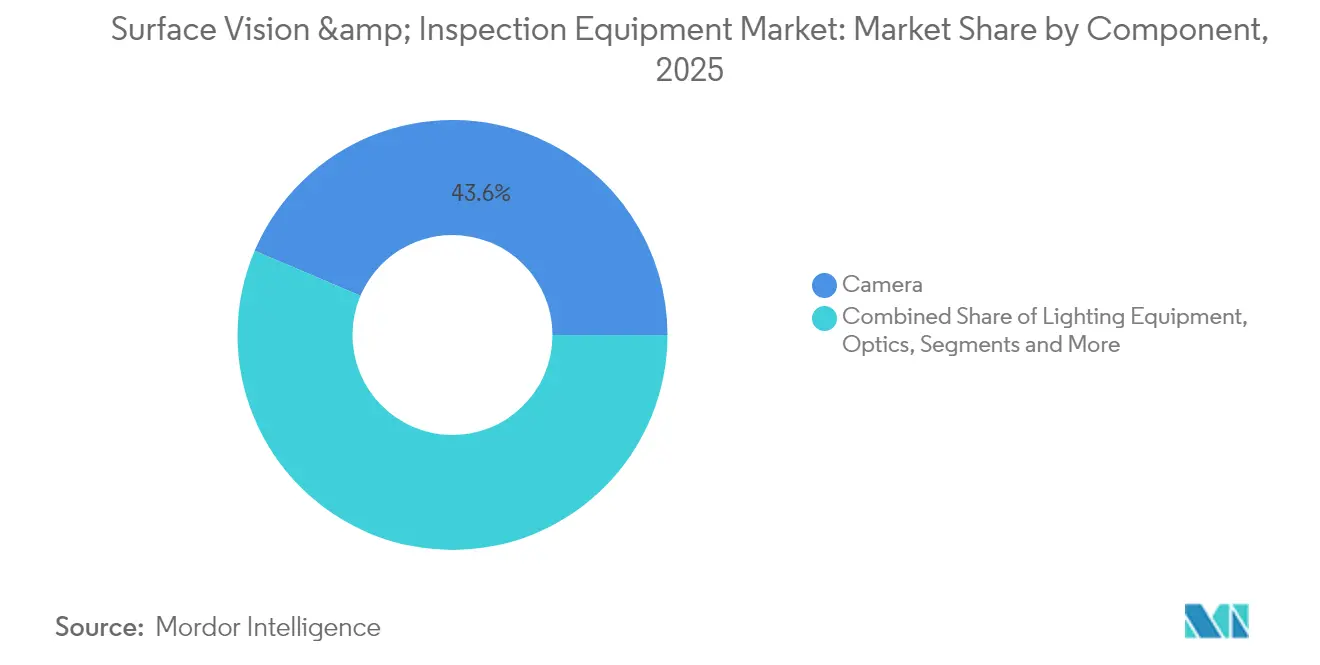

- Nach Komponente führten Kameras im Jahr 2025 mit einem Umsatzanteil von 43,60 %, während KI-gestützte Visionssysteme bis 2031 voraussichtlich mit einer CAGR von 9,08 % wachsen werden.

- Nach Systemtyp hielten 2D-Lösungen im Jahr 2025 einen Marktanteil von 62,30 % am Markt für Oberflächenvision und Inspektionsausrüstung; KI-gestützte Systeme werden mit einer CAGR von 8,55 % bis 2031 am schnellsten wachsen.

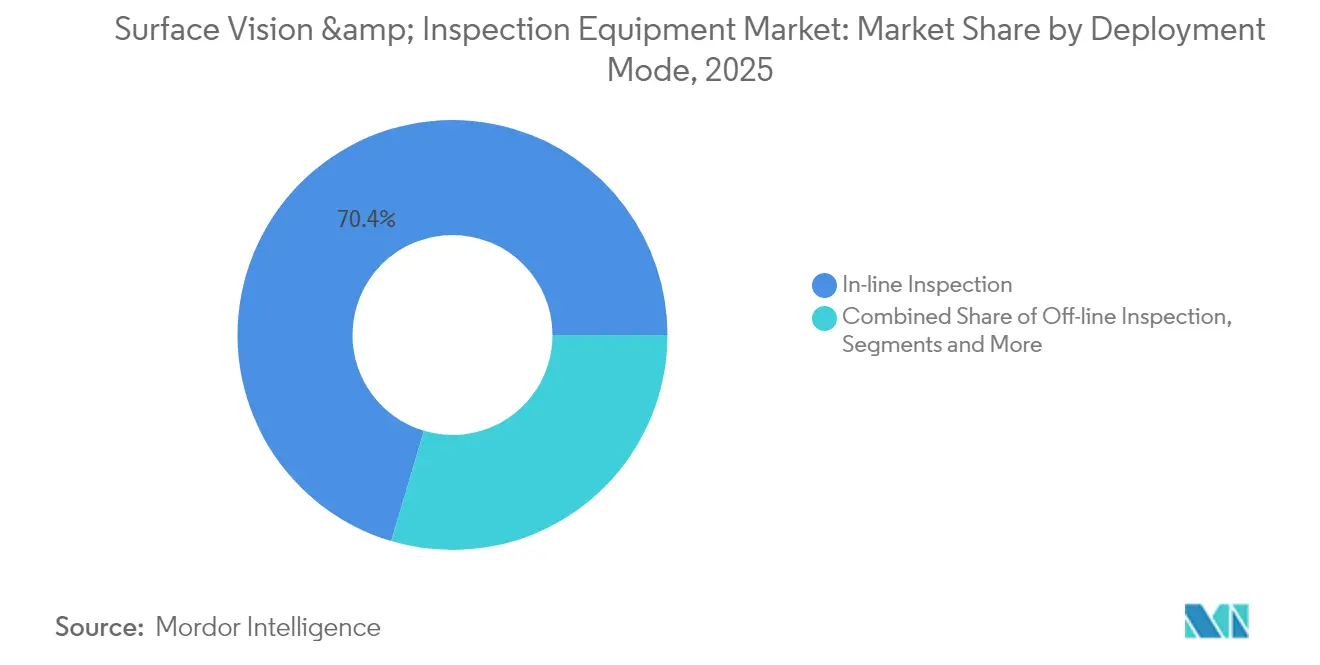

- Nach Bereitstellungsmodus entfielen im Jahr 2025 70,40 % der Marktgröße für Oberflächenvision und Inspektionsausrüstung auf die In-line-Inspektion, während tragbare und handgehaltene Plattformen mit einer CAGR von 7,98 % wachsen.

- Nach Anwendungsbranche führte die Automobilindustrie im Jahr 2025 mit einem Marktanteil von 26,40 % am Markt für Oberflächenvision und Inspektionsausrüstung, doch Batterie- und Solarmodullinien sind mit einer CAGR von 9,25 % für die schnellste Expansion positioniert.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzbeitrag von 38,40 %, während für Südamerika die höchste regionale CAGR von 8,16 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Oberflächenvision und Inspektionsausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Bedarf an höherem Fertigungsdurchsatz bei geringeren Kosten | +2.1% | Global; am stärksten in APAC-Zentren | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach fehlerfreier Qualität in Präzisionsindustrien | +1.8% | Automobil in Nordamerika und EU, Elektronik in APAC | Langfristig (≥ 4 Jahre) |

| Einführung von Industrie 4.0 und intelligenter Fabrikautomatisierung | +1.6% | Global; angeführt von Deutschland, China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Aufkommen der Hyperspektralbildgebung zur Erkennung von Defekten unterhalb der Oberfläche | +1.2% | APAC-Kern; Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Pay-per-Inspection-Servicemodelle senken Kapitalaufwandshürden für KMU | +0.9% | Europa und Nordamerika als frühe Anwender | Kurzfristig (≤ 2 Jahre) |

| ESG-bedingte Pflichtinspektion in Batterie- und Solarlinien | +0.8% | Produktionszentren für erneuerbare Energien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Bedarf an höherem Fertigungsdurchsatz bei geringeren Kosten

Visionsgestützte Automatisierung ermöglicht es Verarbeitern, Inspektionszyklen von Minuten auf Sekunden zu verkürzen und dabei eine Erkennungsgenauigkeit von ≥99 % aufrechtzuerhalten, wie Schneidwerkzeugsysteme mit Vier-Sekunden-Zyklen belegen assemblymag.com. Elektronikfabriken, die in China als „dunkle” Anlagen betrieben werden, validieren das 24/7-Produktionsmodell und erzielen Energieeinsparungen von 15–20 %.[1]Antonio Bhardwaj, „Chinas Revolution der dunklen Fabrik”, faf.ae Kostensenkungsdruck stärkt daher die Argumentation für den Markt für Oberflächenvision und Inspektionsausrüstung in der diskreten und Prozessfertigung.

Steigende Nachfrage nach fehlerfreier Qualität in Präzisionsindustrien

Fortgeschrittene Halbleiterknoten, Batteriezellenpakete für Elektrofahrzeuge und implantierbare Medizinprodukte tolerieren keine latenten Defekte. So meldete Onto Innovation beispielsweise ein Umsatzwachstum im ersten Quartal 2025, das mit DRAM- und Gate-all-around-Geometrien zusammenhängt, was die Verbindung zwischen Inspektion und Wafer-Ausbeute unterstreicht. Batteriezellenhersteller setzen ebenfalls rund um die Uhr auf visuelle Analytik, um nachgelagerte Sicherheitsausfälle zu verhindern. Folglich verzeichnet der Markt für Oberflächenvision und Inspektionsausrüstung steigende Kapitalzuweisungen in hochzuverlässigen Segmenten.

Einführung von Industrie 4.0 und intelligenter Fabrikautomatisierung

Die Integration von Kameras, Beleuchtung und Analytik mit Fertigungsausführungssystemen unterstützt die Optimierung im geschlossenen Regelkreis. OMRONs i-BELT-Datendienstplattform demonstriert prädiktive Erkenntnisse durch die Aggregation von Liniendaten zur Vorbeugung von Qualitätsdriften. Regierungsprogramme, wie Südkoreas Robotik-Masterplan im Wert von USD 2,24 Milliarden, fördern zusätzlich Investitionen, die in Sensor-Roadmaps direkt auf maschinelle Visionshardware verweisen.[2]Internationale Handelsverwaltung, „Südkoreas Robotikindustrie”, trade.gov

Aufkommen der Hyperspektralbildgebung zur Erkennung von Defekten unterhalb der Oberfläche

Hyperspektralsensoren erfassen zusammenhängende Wellenlängenbereiche und ermöglichen die Erkennung von Verunreinigungen, die unterhalb von Oberflächen in Luft- und Raumfahrtverbundwerkstoffen, Solarwafern und additiv gefertigten Pulvern eingebettet sind. Mit zunehmender Reife der Algorithmen können Hersteller Spektralsignaturen in Echtzeit segmentieren und so neue Qualitätssicherungsregimes innerhalb des Marktes für Oberflächenvision und Inspektionsausrüstung erschließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Visionsingenieuren und Integrationskomplexität | -1.4% | Global, besonders ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionskosten für hochauflösende 3D-Systeme | -0.8% | Global, mit stärkeren Auswirkungen auf KMU in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in vernetzten Inspektionsnetzwerken | -0.6% | Global, mit höchster Besorgnis in Sektoren kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Schnelle Produktmixänderungen, die Algorithmus-Aktualisierungszyklen überholen | -0.5% | Global, besonders in der Fertigung mit hohem Mix und geringem Volumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Visionsingenieuren und Integrationskomplexität

Nur 19,5 % der südkoreanischen KMU berichten von einer Einführung intelligenter Fabriken und nennen begrenzte technische Kompetenz als größtes Hindernis.[3]Ministerium für KMU und Startups, „Umfrage zur Innovation in der intelligenten Fertigung”, venturesquare.net Cognex begegnet dem Fachkräftemangel, indem 17 % des Umsatzes in Forschung und Entwicklung investiert werden, um die Einrichtung durch Low-Code-Schnittstellen zu vereinfachen. Dennoch bremst der Humankapitalmangel weiterhin die kurzfristige Expansionsrate des Marktes für Oberflächenvision und Inspektionsausrüstung.

Hohe Anfangsinvestitionskosten für hochauflösende 3D-Systeme

Messtechnische 3D-Plattformen können sechsstellige Preisschilder aufweisen, was die Durchdringung in kostenempfindlichen Fabriken einschränkt. Ein Auftrag über USD 69 Millionen für DRAM-Messtechnik verdeutlicht die Kapitalintensität in Halbleiterumgebungen. Ausrüstung-als-Dienstleistung-Modelle entstehen, sind jedoch noch im Anfangsstadium, sodass viele KMU außen vor bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz der Kameras inmitten der KI-Beschleunigung

Kameras machten im Jahr 2025 43,60 % des Umsatzes aus und festigten ihren Status als grundlegendes Element jedes Inspektionsstapels. Fortschritte bei Sensorauflösung, Bildrate und Ultraviolettempfindlichkeit erweitern das erreichbare Defektspektrum in Halbleiter-Backend- und Mikro-LED-Linien. Beleuchtung und Optik integrieren sich eng mit diesen Kameras, um feine Kratzer auf polierten Metallen sichtbar zu machen und Hohlräume in transparenten Substraten zu erkennen. Die Größe des Segments verankert den Markt für Oberflächenvision und Inspektionsausrüstung und sichert Mengenpreise für komplementäre Optiken und Framegrabber.

KI-gestützte Visionssysteme, obwohl auf einer kleineren Basis, werden bis 2031 voraussichtlich eine CAGR von 9,08 % verzeichnen. Die direkte Einbettung von Faltungsneuronalen Netzen in intelligente Kameras reduziert Latenzen, die zuvor eine hostbasierte Inferenz erforderten. Die Einführung eines integrierten 3D-mit-KI-Geräts durch Cognex im April 2024 veranschaulicht, wie Anbieter nun mehrere Teilsysteme in einem einzigen Gehäuse zusammenfassen. Diese Konvergenz wird den Kostenstapel neu gestalten und adressierbare Anwendungsfälle im gesamten Markt für Oberflächenvision und Inspektionsausrüstung erweitern.

Nach Systemtyp: 2D etabliert, aber KI-gestützte Alternativen skalieren

2D-Vision hält einen Anteil von 62,30 % dank Barcode-Dekodierung, Anwesenheitsprüfungen und Etikettenverifizierung, die selten Tiefendaten erfordern. Diese Legacy-Aufgaben sichern weiterhin inkrementelle Erneuerungseinnahmen, da sich die Liniengeschwindigkeiten erhöhen. Gleichzeitig skalieren KI-gestützte Konfigurationen schnell mit einer CAGR von 8,55 % und bieten Robustheit gegenüber variablen Lichtverhältnissen, Formverformungen und überlappenden Merkmalen, die regelbasierte Skripte verwirren. Die Marktgröße für KI-gestützte Systeme im Markt für Oberflächenvision und Inspektionsausrüstung wird bis 2031 voraussichtlich USD 2,26 Milliarden erreichen, unterstützt durch sinkende Kosten für Inferenz-Engines.

3D-Bildgebung bleibt eine Nische für Anwendungen wie die Messung von Getriebegehäusen oder die Tiefenvalidierung von Luft- und Raumfahrtbefestigern, aber die Kombination aus strukturiertem Licht und neuronaler Inferenz beginnt, historische Grenzen zu verwischen. Anbieter, die 2D-, 3D- und Spektralinhalte in einheitlichen Softwaresuiten zusammenführen, werden in der Lage sein, Cross-Selling-Prämien in der Branche für Oberflächenvision und Inspektionsausrüstung zu erzielen.

Nach Bereitstellungsmodus: Echtzeit-In-line-Systeme behalten die Führung

In-line-Installationen erzielten im Jahr 2025 70,40 % des Umsatzes, da sie Defekte vor wertschöpfenden Schritten abfangen. Die direkte Integration mit Fertigungsausführungssystemen ermöglicht sofortige Ausschusssignale und Prozessanpassungen im geschlossenen Regelkreis. Schweißnähte an Automobilbatterielaschen werden beispielsweise nun innerhalb von Millisekunden zu 100 % visuell validiert, um das nachgelagerte Risiko eines thermischen Durchgehens abzuwenden. Da sich die Linientaktzeiten verkürzen, wird der Geschäftsfall für kontinuierliche Vision stärker und stützt die Kernnachfrage nach dem Markt für Oberflächenvision und Inspektionsausrüstung.

Tragbare und handgehaltene Scanner werden jedoch mit einer CAGR von 7,98 % wachsen, dank drahtlosem Betrieb und befestigungsfreien Designs. Hexagons Einführung eines handgehaltenen Scanners im Jahr 2024 demonstriert die Nachfrage nach schnellen, bedarfsorientierten Maßprüfungen bei der Reparatur von Schienenfahrzeugen und der Wartung, Reparatur und Überholung von Luftfahrzeugen. Off-line-Labore rechtfertigen weiterhin Investitionen, wo tiefgreifende Analytik oder regulatorische Dokumentation obligatorisch sind, bestimmen jedoch nicht mehr den Großteil der Ausgaben.

Nach Anwendungsbranche: Automobil führt; Energiewende treibt Wachstum

Die Automobilindustrie behielt im Jahr 2025 einen Beitrag von 26,40 % und nutzt maschinelle Vision für Lackintegrität, Spaltmaßmessung und Lötstellenverifizierung bei Leistungselektronik. Regulatorische Impulse in Richtung Kalibrierung von Systemen für fortschrittliche Fahrerassistenz (ADAS) steigern die Nachfrage nach Bildsensoren auf Endmontagelinien weiter. Dementsprechend bleibt der Markt für Oberflächenvision und Inspektionsausrüstung eng mit der globalen Pkw-Produktion verknüpft.

Die Batterie- und Solarfertigung hingegen expandiert mit einer CAGR von 9,25 %, da ESG-Mandate nachvollziehbare Qualitätskennzahlen erfordern. Defektkartierung bei Dünnschichten und Elektrodenausrichtung sind entscheidend für die Lebensdauerleistung; visionsgeführte Robotik besetzt daher jede Prozessstufe von der Beschichtung bis zur Packungsmontage. Elektronik, Medizinprodukte, Lebensmittelverpackung und Logistik tragen jeweils zur inkrementellen Diversifizierung bei und gewährleisten Umsatzresilienz über Konjunkturzyklen hinweg.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste im Jahr 2025 38,40 % des globalen Umsatzes, angetrieben durch groß angelegte Elektronik- und Automobil-Lieferketten in China, Japan und Südkorea. Chinesische Anbieter von maschineller Vision profitierten im Jahr 2024 von einem Umsatzwachstum von ≥30 %, da staatliche Maßnahmen die Imperative der „intelligenten Fertigung” stärkten. Südkoreas Roboterdichte von 1.012 Einheiten pro 10.000 Arbeitnehmer veranschaulicht den Appetit der Region auf Automatisierungshardware, die intelligente Optik einbettet.

Europa und Nordamerika behalten robuste Nachfragelinien, die in der Luft- und Raumfahrt, dem Halbleiter-Frontend und regulierten Medizinproduktsektoren verankert sind und Premiumpreise rechtfertigen. Die Marktgröße für Nordamerika im Markt für Oberflächenvision und Inspektionsausrüstung wird bis 2031 voraussichtlich USD 1,92 Milliarden erreichen, da Elektrifizierungs- und Druckelektronikprojekte zunehmen. Hersteller schätzen auch die Nähe zu Anbietern mit hohem Serviceniveau, um die Integrationskomplexität zu bewältigen.

Südamerika ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,16 %, unterstützt durch Brasiliens Modernisierungsagenda und Argentiniens Vorstoß in den Export von Automobil- und Landwirtschaftsgeräten. Batterie- und Solarinvestitionen in Chile und Brasilien bieten neue Einstiegspunkte für Visionsanbieter. Obwohl der Nahe Osten und Afrika ein aufstrebendes Potenzial darstellen, legen steigende Pharmaproduktion in Saudi-Arabien und den Vereinigten Arabischen Emiraten die Grundlagen für eine künftige Einführung.

Wettbewerbslandschaft

Der Markt für Oberflächenvision und Inspektionsausrüstung weist eine moderate Fragmentierung auf. Marktführer – Cognex, Keyence und Omron – nutzen integrierte Hardware-Software-Ökosysteme, die hohe Wechselkosten schaffen und die Kundenbindung stärken. Ihre kombinierte installierte Basis ermöglicht Datennetzwerkeffekte, die die Algorithmusverfeinerung speisen – ein entscheidender Differenzierungsfaktor, da KI die regelbasierte Logik übertrifft.

Strategische Fusionen beschleunigen sich. AMETEKs Übernahme von Virtek für USD 40 Millionen erweitert seinen Fußabdruck in der lasergeführten Montage, während Zebra Technologies' geplanter Kauf von Photoneo sofortigen Einstieg in die Flächenscan-3D-Tiefenerfassung gewährt. Partnerschaften zwischen Softwarespezialisten und Sensorherstellern, wie Visionary.ai und Innoviz, zeigen, dass der Wettbewerbsvorteil in Richtung vollständiger Stack-, Wahrnehmungs- und Rechenlösungen migriert.

Edge-Computing-Architekturen werden zur Grundvoraussetzung, wie die Zusammenarbeit von Endress+Hauser mit Sick zur Einbettung von Analytik in Durchflussmessgeräte belegt. Anbieter, die Hardware, Firmware und Spektralanalytik innerhalb sicherer, offener APIs orchestrieren, können zweistellige Servicemargen erzielen, selbst wenn die durchschnittlichen Verkaufspreise für Komponenten sinken.

Branchenführer im Bereich Oberflächenvision und Inspektionsausrüstung

Omron Corporation

Cognex Corporation

Isra Vision AG

Panasonic Corporation

Keyence Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Wabtec Corporation gab die Übernahme der Inspektionstechnologiesparte von Evident für USD 433 Millionen des prognostizierten Umsatzes 2024 bekannt und erweiterte damit seinen adressierbaren Markt von USD 8 Milliarden auf USD 16 Milliarden, während die Fähigkeiten in der zerstörungsfreien Prüfung und der visuellen Ferninspektion ausgebaut wurden.

- Januar 2025: Zebra Technologies gab seine Absicht bekannt, Photoneo, einen führenden Anbieter von 3D-Maschinenvisionslösungen, zu übernehmen, um sein Portfolio im schnell wachsenden 3D-Visionsmarkt zu stärken.

- Januar 2025: Onto Innovation sicherte sich einen Volumenkaufvertrag über USD 69 Millionen mit einem führenden DRAM-Hersteller für sein optisches Messtechnik-Ökosystem, einschließlich des Iris-G2-Systems, das für ultradünne Mehrschichtfilme entwickelt wurde.

- Januar 2025: Sick AG und Endress+Hauser gründeten eine strategische Partnerschaft und schufen „Endress+Hauser Sick GmbH+Co. KG”, um die Prozessautomatisierung zu verbessern und Lösungen für die Dekarbonisierung der Industrie zu entwickeln.

Umfang des globalen Marktberichts für Oberflächenvision und Inspektionsausrüstung

Der globale Markt für Oberflächenvision und Inspektionsausrüstung ist nach Komponente, Anwendung und Geografie segmentiert. Nach Komponente ist der untersuchte Markt in Kamera, Beleuchtungsausrüstung, Optik, Framegrabber sowie Hardware und Software segmentiert. Nach Anwendung ist der untersuchte Markt in Automobil, Elektro und Elektronik, Medizin und Pharmazeutika, Lebensmittel und Getränke, Post und Logistik, Metall und weitere segmentiert. Ersatzteile, die als Teil der Wartung angeboten werden, werden nicht im Umfang der Studie berücksichtigt. Der Umfang des Berichts umfasst detaillierte Informationen zu den wichtigsten Faktoren, die den Markt für Oberflächenvision und Inspektionsausrüstung beeinflussen, wie Treiber und Hemmnisse. Die Studie konzentriert sich auch auf verschiedene Trends im Markt, wie die zunehmende Einführung von Industrie 4.0 und IoT sowie deren Auswirkungen auf den Markt.

| Kamera |

| Beleuchtungsausrüstung |

| Optik |

| Framegrabber und Prozessoren |

| Software |

| Sonstige Komponenten |

| 2D-Visionssysteme |

| 3D-Visionssysteme |

| KI-gestützte Visionssysteme |

| In-line / On-line-Inspektion |

| Off-line-Inspektion |

| Tragbare / handgehaltene Systeme |

| Automobil |

| Elektro und Elektronik |

| Halbleiter und Leiterplatten |

| Medizin und Pharmazeutika |

| Lebensmittel, Getränke und Verpackung |

| Metalle und Papier |

| Post und Logistik |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Kamera | ||

| Beleuchtungsausrüstung | |||

| Optik | |||

| Framegrabber und Prozessoren | |||

| Software | |||

| Sonstige Komponenten | |||

| Nach Systemtyp | 2D-Visionssysteme | ||

| 3D-Visionssysteme | |||

| KI-gestützte Visionssysteme | |||

| Nach Bereitstellungsmodus | In-line / On-line-Inspektion | ||

| Off-line-Inspektion | |||

| Tragbare / handgehaltene Systeme | |||

| Nach Anwendungsbranche | Automobil | ||

| Elektro und Elektronik | |||

| Halbleiter und Leiterplatten | |||

| Medizin und Pharmazeutika | |||

| Lebensmittel, Getränke und Verpackung | |||

| Metalle und Papier | |||

| Post und Logistik | |||

| Sonstige Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Oberflächenvision und Inspektionsausrüstung?

Der Markt erzielte im Jahr 2026 USD 5,09 Milliarden und wird bis 2031 voraussichtlich USD 7,46 Milliarden erreichen.

Welche Region hält den größten Anteil am Markt für Oberflächenvision und Inspektionsausrüstung?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit 38,40 % des globalen Umsatzes, angetrieben durch groß angelegte Elektronik- und Automobilfertigung.

Welches Komponentensegment wächst am schnellsten?

KI-gestützte Visionssysteme werden voraussichtlich mit einer CAGR von 9,08 % wachsen und alle anderen Komponenten bis 2031 übertreffen.

Warum sind Batterie- und Solarproduktionslinien für die künftige Nachfrage wichtig?

ESG-Mandate erfordern eine 100-prozentige Inspektion zur Minimierung von Abfall und zur Gewährleistung der Sicherheit, was Batterie- und Solarfabriken dazu veranlasst, fortschrittliche Vision mit einer CAGR von 9,25 % einzuführen.

Was ist das Haupthemmnis für eine breitere Einführung?

Der Mangel an qualifizierten Visionsingenieuren und die Komplexität der Integration von KI-Systemen in bestehende Produktionslinien bleiben die größten Hemmnisse für das Marktwachstum.

Wie reagieren Anbieter auf hohe Anfangssystemkosten?

Ausrüstung-als-Dienstleistung- und Pay-per-Inspection-Modelle entstehen und ermöglichen es Herstellern, Kapitalaufwendungen in Betriebsaufwendungen umzuwandeln und das Technologieeinführungsrisiko zu reduzieren.

Seite zuletzt aktualisiert am: