Größe und Marktanteil des 3D Sensing und Imaging Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

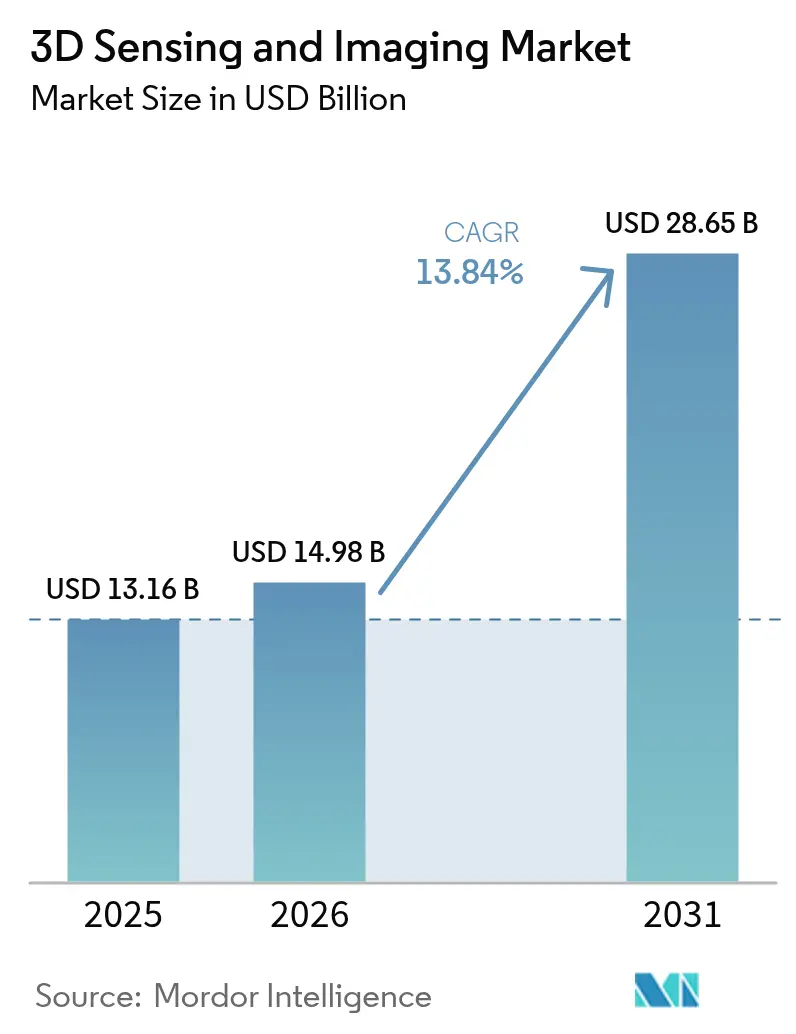

| Marktgröße (2026) | 14.98 Milliarden US-Dollar |

| Marktgröße (2031) | 28.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

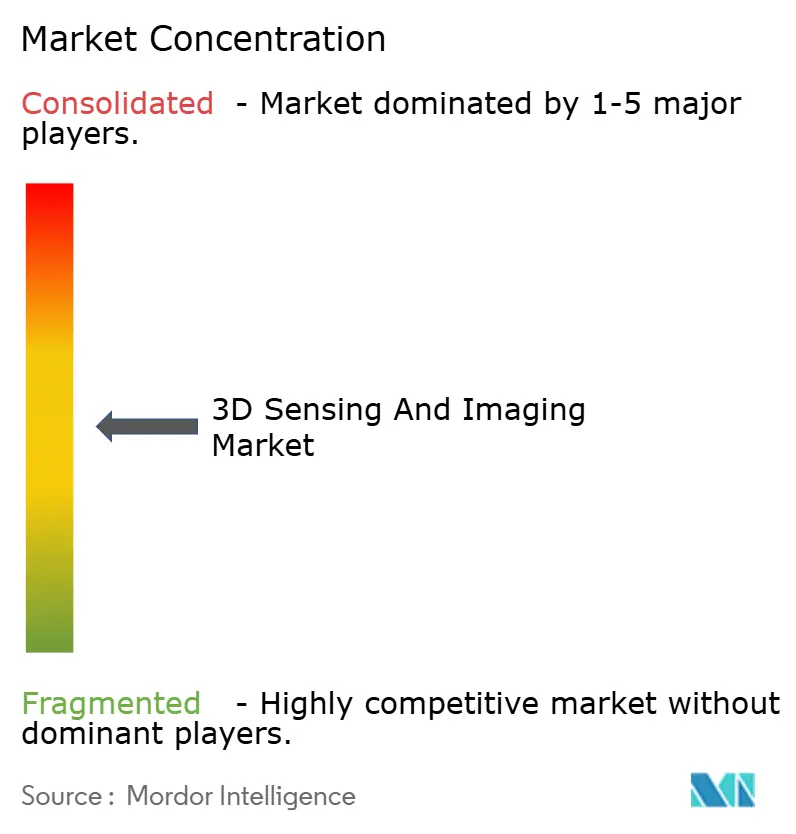

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des 3D Sensing und Imaging Markts von Mordor Intelligence

Es wird erwartet, dass der 3D Sensing und Imaging Markt von 13,16 Milliarden USD im Jahr 2025 auf 14,98 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 13,84 % über den Zeitraum 2026–2031 eine Prognose von 28,65 Milliarden USD erreicht. Die rasche Integration von Tiefensensoren in Mittelklasse-Smartphones, die beschleunigte Einführung von Festkörper-LiDAR in fortschrittlichen Fahrerassistenzsystemen sowie die wachsende Nachfrage nach Echtzeit-3D-Medizinbildgebung bilden die Grundlage dieser Wachstumstrajektorie. Fortschritte bei Vertical-Cavity-Surface-Emitting-Laser (VCSEL)-Chiplets in Verbindung mit kostengünstigeren 3D-Halbleiterstapeln senken Preisbarrieren und erweitern Anwendungsfälle in der Industrieinspektion und Klimaanalytik. Unterdessen dämpfen Lieferkettenrisiken durch Engpässe bei Galliumarsenid-Epi-Wafern sowie sich entwickelnde biometrische Datenschutzbestimmungen den kurzfristigen Ausblick, haben jedoch Investitionsprogramme von Automobil-, Gesundheits- und Unterhaltungselektronik-OEMs, die räumliche Intelligenz in großem Maßstab anstreben, nicht zum Entgleisen gebracht. Etablierte Halbleiteranbieter nutzen ihre Portfoliobreite und ihre Kontrolle über die Fertigung auf Wafer-Ebene, um die Marktführerschaft zu behalten, während spezialisierte Tiefensensing-Startups die Leistung-pro-Dollar-Lücke durch KI-optimierte Algorithmen und Chiplet-Architekturen schließen.

Wichtigste Erkenntnisse des Berichts

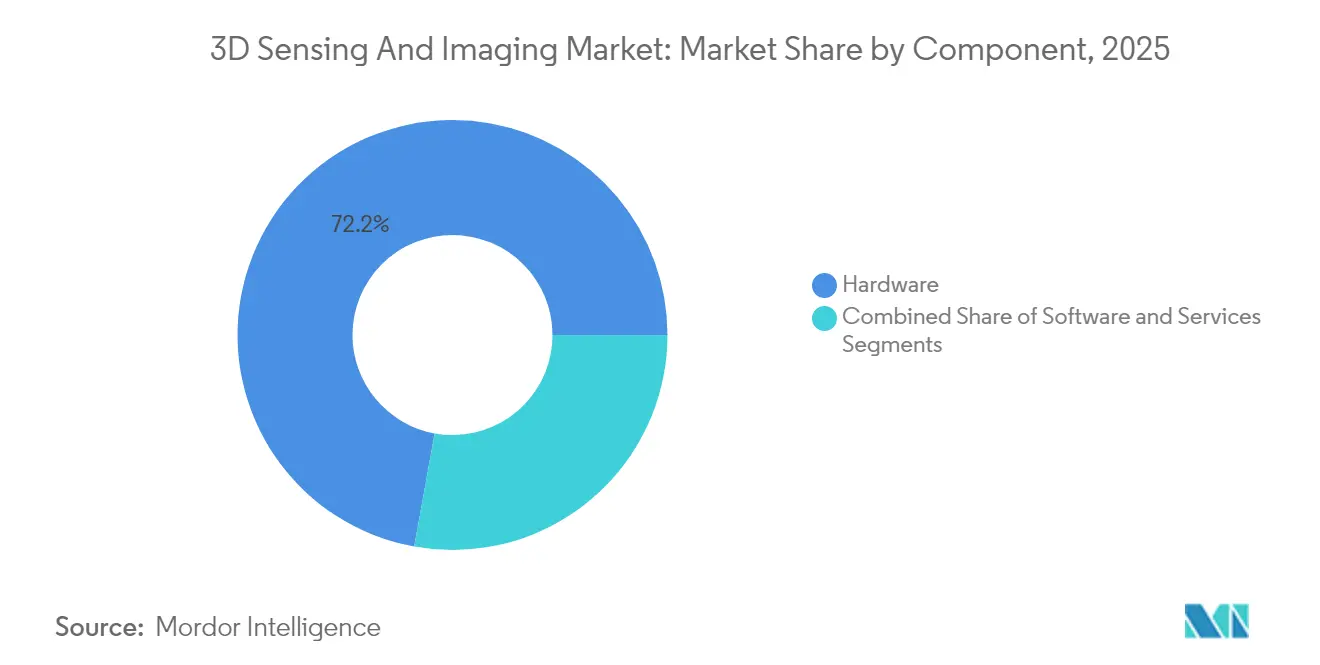

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 72,15 % des 3D Sensing und Imaging Markts, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 14,88 % wachsen werden.

- Nach Technologie entfiel auf Time-of-Flight im Jahr 2025 ein Umsatzanteil von 43,25 % des 3D Sensing und Imaging Markts, während ultraschallbasiertes Sensing bis 2031 mit einer CAGR von 15,62 % wachsen wird.

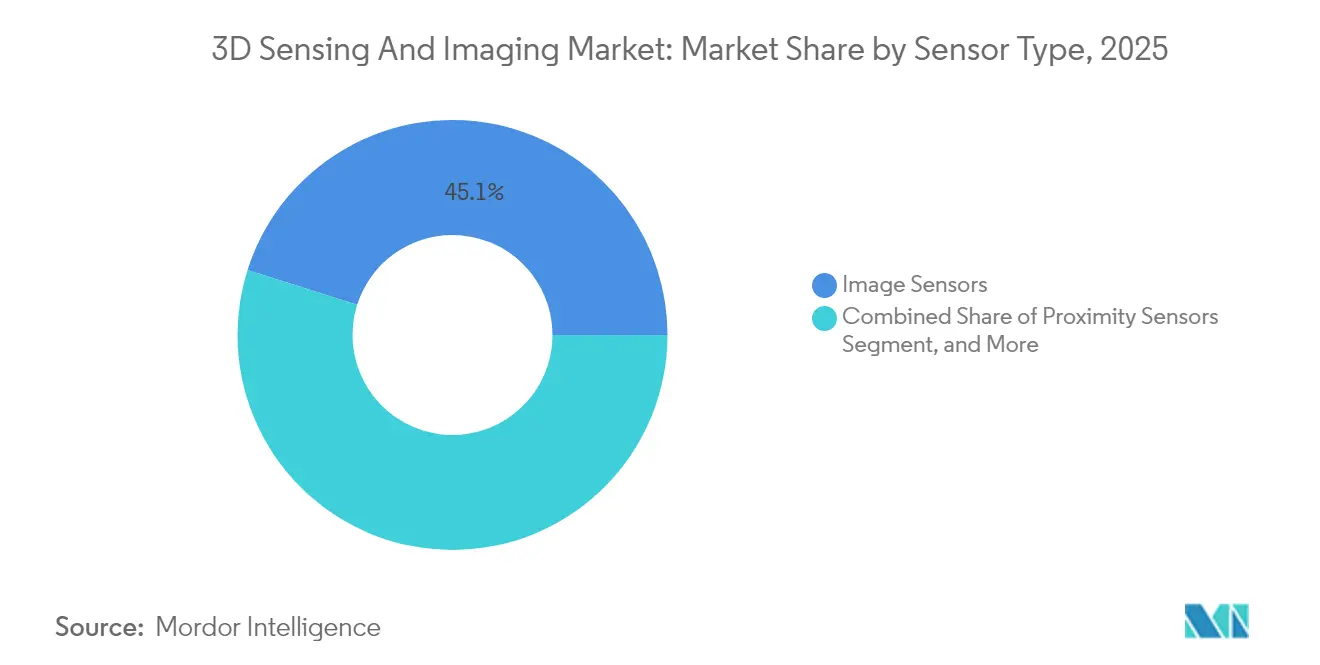

- Nach Sensortyp entfielen auf Bildsensoren 45,12 % des Umsatzes des 3D Sensing und Imaging Markts im Jahr 2025, und Näherungssensoren werden bis 2031 voraussichtlich mit einer CAGR von 16,02 % wachsen.

- Nach Konnektivität dominierten kabellose Netzwerke mit einem Anteil von 58,05 % am 3D Sensing und Imaging Markt im Jahr 2025 und weisen mit einer CAGR von 14,71 % bis 2031 auch das stärkste Wachstum auf.

- Nach Endbenutzerbranche hielt die Unterhaltungselektronik im Jahr 2025 einen Umsatzanteil von 39,65 % am 3D Sensing und Imaging Markt, während Gesundheitsanwendungen mit einer CAGR von 16,08 % bis 2031 wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,85 % am 3D Sensing und Imaging Markt, aber Asien-Pazifik wird voraussichtlich mit einer CAGR von 15,74 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum 3D Sensing und Imaging Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smartphone-Einführung von Kameras mit strukturiertem Licht für die Tiefenerfassung | +3.2% | Global; Fertigungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Festkörper-LiDAR im Automotive-ADAS-Bereich | +2.8% | Nordamerika, Europa, expandierender Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Industrie-4.0-3D-Maschinenvision-Inspektion | +2.1% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Nachfrage im Gesundheitswesen nach minimal-invasiver Echtzeit-3D-Bildgebung | +1.9% | Nordamerika, Europa, aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| VCSEL-auf-CMOS-Chiplets für Sensoren unter 1 USD | +1.7% | Global; Fertigungsführerschaft im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Satellitengestützte 3D-Erdbeobachtungskonstellationen | +1.5% | Globale Regierungsbehörden und Forschungseinrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitverbreitete Smartphone-Integration von 3D-Kameras mit strukturiertem Licht

Tiefenmodule mit strukturiertem Licht, die einst Premium-Flaggschiffen vorbehalten waren, sind heute in Mittelklasse-Smartphones weit verbreitet, was die Einstiegskosten senkt und die Nutzererwartungen für räumliche Fotografie, AR-Gaming und sichere Gesichtserkennung normalisiert. Apples iPhone-15-Pro-LiDAR-Modul bestätigte den Verbraucherappetit auf räumliches Computing, während Android-OEMs schnell kostenreduzierte Lösungen mit strukturiertem Licht auf den Markt brachten. OmniVisions Vorstellung eines 1,5-Megapixel-Global-Shutter-Sensors für die Fahrerüberwachung im April 2025 verdeutlicht den Technologietransfer von Smartphones auf Fahrzeuge und vertieft die Skaleneffekte.[1]EEJournal-Redaktion, „OMNIVISION stellt 1,5-Megapixel-Global-Shutter-Sensor für Fahrerüberwachungssysteme im Automobilbereich vor”, eejournal.com Stückzahlerhöhungen treiben die Komponentenpreise in Richtung der Schwelle von unter 1 USD und erschließen die Einführung in Industriescannern und tragbaren Medizingeräten.

Automotive-ADAS-Nachfrage nach Festkörper-LiDAR-Tiefenkarten

Fahrzeughersteller ersetzen rotierende LiDAR-Köpfe durch Festkörper-Frequenzmodulations-Dauerstrichradar (FMCW)-Einheiten, die Vibrationsfestigkeit, Geschwindigkeitsmessung und geringere Kosten bieten. Die Auswahl von Aeva-FMCW-LiDAR durch Daimler Truck im Jahr 2024 unterstrich das Branchenvertrauen in Tiefensensoren im Chip-Maßstab für Level-4-Lkw-Flotten. Obwohl automotive Homologation die Zeitrahmen verlängert, dürften Tier-1-Zulieferer mit Null-Fehler-Fertigungsnachweisen wiederkehrende Design-Wins erzielen, wenn ADAS die Fahrzeugpreiskurve nach unten bewegt.

Industrie-4.0-Einführung von 3D-Maschinenvision-Inspektionssystemen

Intelligente Fabriken priorisieren In-line-3D-Metrologie, um Null-Fehler-Ergebnisse in zunehmend variantenreicher Produktion zu erzielen. Keyence steigerte den Umsatz 2024 auf 7,061 Milliarden USD bei Betriebsmargen über 51,9 %, was teilweise auf Sofortmesssysteme zurückzuführen ist, die 99-dimensionale Prüfungen in unter drei Sekunden durchführen.[2]Keyence Corporation, „Unsere Technologie”, keyence.com Diese Systeme reduzieren Ausschussquoten und ermöglichen schnelle Linienumrüstungen, was eine robuste Nachfrage nach KI-gestützter Tiefenanalysesoftware sicherstellt, die Hardware-Installationen begleitet.

Verlagerung im Gesundheitswesen hin zu minimal-invasiver Echtzeit-3D-Bildgebung

Medizingeräteunternehmen integrieren 3D-Sensoren der Mikrometerklasse in Endoskope, Katheter und Navigationssonden, um die chirurgische Präzision zu verbessern und die Erholung zu verkürzen. OmniVisions OH0TA-Sensor vereint 400×400-RGB-Pixel bei 30 fps in einer Spitze kleiner als ein Reiskorn und verbraucht dabei nur 20 mW. Chirurgen gewinnen Tiefenwahrnehmung, die die Abhängigkeit von mentaler Rekonstruktion aus 2D-Bildern mindert, unterstützt Reduzierungen der Verfahrensdauer und bessere Ergebnisse, die Premium-Gerätepreise rechtfertigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an leistungsstarken GaAs-Epi-Wafern | -1.8% | Global; Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Kalibrierungskomplexität in Multisensor-Kameramodulen | -1.2% | Globale Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken durch Tiefenkarten-Spoofing | -0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Unklare Regelungen zur biometrischen Erfassung im öffentlichen Raum | -0.7% | Europa, Nordamerika, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenknappheit bei leistungsstarken GaAs-Epi-Wafern

Die Galliumarsenid-Substratproduktion ist weiterhin auf eine Handvoll Hersteller im Asien-Pazifik-Raum konzentriert, was Preisspitzen und Lieferzeiten von 20 Wochen für leistungsstarke VCSELs verursacht, die in Weitbereichs-Time-of-Flight-Modulen eingesetzt werden. Sensorhersteller konstruieren Optiken für einen geringeren Spitzenstromverbrauch um und verfolgen Siliziumnitrid-Photonik als Absicherung, aber kurzfristige Stückzahlzuteilungen schränken weiterhin die Einführungspläne für Automotive-LiDAR ein.

Kalibrierungskomplexität in Multisensor-Kameramodulen

RGB-, Infrarot- und Tiefenobjekte, die zu einzelnen Baugruppen zusammengefügt werden, erfordern Sub-Pixel-Ausrichtung unter Betriebsbedingungen von -40 °C bis +85 °C. Automotive-Sicherheitsnormen schreiben eine Stabilität von 15 Jahren vor, was Anbieter dazu zwingt, selbstkalibrierungsarchitekturen und KI-basierte Drift-Erkennung einzusetzen. Zertifizierungszyklen verlängern sich, was Entwicklungskosten erhöht und die Markteintrittsbarriere für neue Marktteilnehmer anhebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz steht vor einer Disruption durch Dienstleistungen

Hardware hielt im Jahr 2025 72,15 % des 3D Sensing und Imaging Markts, doch Dienstleistungen wachsen bis 2031 mit einer CAGR von 14,88 %, da Käufer schlüsselfertige Bereitstellungen und ergebnisbasierte Preisgestaltung anstreben. FARO Technologies Inc. erzielt nun 20,9 % des vierteljährlichen Umsatzes aus Software und wiederkehrender Cloud-Analytik, was verdeutlicht, wie Kalibrierung, Wartung und KI-Modell-Updates Rentenströme schaffen. Anbieter bündeln Installation und lebenslangen Support, um Mehrjahresverträge zu sichern und den Umsatzmix allmählich in Richtung Dienstleistungen zu verschieben.

Die Nachfrage nach Edge-KI-Toolchains, die Tiefenkarten in verwertbare Ereignisse komprimieren, treibt die Software-Attach-Raten weiter an. Diese Erosion der Margen reiner Hardware-Anbieter zwingt Komponentenlieferanten, Allianzen mit Cloud- und Middleware-Anbietern zu schließen, um die Ökosystembindung und datengesteuertes Upsell-Potenzial sicherzustellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Technologie: Time-of-Flight-Führerschaft wird durch Ultraschallinnovation herausgefordert

Time-of-Flight hielt 2025 einen Anteil von 43,25 %, da seine Silizium-Fotodioden und VCSEL-Treiber mit den Kostenrahmen von Smartphones übereinstimmen und Milliarden von Jahreseinheiten sichern. Die Marktgröße des 3D Sensing und Imaging Markts für ultraschallbasierte Systeme wird jedoch voraussichtlich jährlich um 15,62 % wachsen, da akustische Wandler in Szenarien mit starker Sonneneinstrahlung und durchscheinenden Materialien hervorragende Leistungen erbringen. Industrierobotik übernimmt hybride optisch-akustische Stapel zur Fehlererkennung an glänzenden Metallen, während Krankenhäuser Ultraschall-Tiefensonden für strahlenfreie Fetal- und Herzbildgebung bevorzugen. Sensordesigner nutzen 3D-gestapeltes CMOS, um Ultraschall-Empfangsschaltkreise und optische Imager gemeinsam zu platzieren und so Sensing-Cluster zu schaffen, die die Modalität je nach Umgebung umschalten.

Nach Sensortyp: Bildsensoren stehen vor einer Disruption durch Näherungssensoren

Bildsensoren machten 2025 45,12 % des Umsatzes aus, doch Näherungssensoren werden mit einer CAGR von 16,02 % wachsen, unterstützt durch berührungslose Schnittstellen in Fahrzeugen und Operationssälen. 3D Sensing-gestützte Mensch-Maschine-Interaktionen stützen sich auf kurzreichweitige ToF- oder Ultraschall-Näherungsdaten, um Displays zu aktivieren, Türen zu öffnen oder Befehle im Sterilfeld auszulösen. Mehrachsige Beschleunigungsmesser und Gyroskope betten Bewegungshinweise ein, die Handverwackeln bei der mobilen 3D-Erfassung korrigieren und die Einführung in der Bau- und Denkmalpflege ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Konnektivität: Kabellose Dominanz spiegelt Mobilitätsanforderungen wider

Kabellose Verbindungen erfassten 2025 einen Anteil von 58,05 % und werden eine CAGR von 14,71 % halten, da 5G Release 17 Sidelink-Funktionen einführt, die ideal für Fahrzeug-zu-Cloud-Tiefenkarten-Uploads sind. Edge-Inferenz reduziert die Bandbreitennutzung um 80 % und überträgt nur semantische Szenegraphen an Unternehmensserver. Kabelgebundenes Ethernet dominiert weiterhin in Fabrikzellen und Avionik-Kabinen, wo Latenz-Determinismus und elektromagnetische Immunität vorrangig sind, was hybride Backbones veranlasst, die Glasfaserspines mit Wi-Fi-7-Endpunkten verbinden.

Nach Endbenutzerbranche: Gesundheitswachstum fordert die Führerschaft der Unterhaltungselektronik heraus

Unterhaltungselektronik trug 2025 über Smartphones, AR-Headsets und Gaming-Peripheriegeräte 39,65 % zum Umsatz bei. Das Gesundheitssegment, das mit einer CAGR von 16,08 % wächst, nutzt Verbraucher-Sensor-Durchbrüche für laparoskopische Bildgebung, zahnärztliche Erfassung und intelligente Prothesen. Chirurgieroboter-OEMs fordern Sub-Millimeter-3D-Genauigkeit, was Partnerschaften zwischen Optiksensorherstellern und Medizinsoftwareanbietern stimuliert, die FDA-510(k)-Verfahren navigieren.

Geografische Analyse

Nordamerika führte 2025 mit einem Umsatzanteil von 37,85 %, dank etablierter Automobil- und Medizingerätehersteller, doch der Asien-Pazifik-Raum wächst mit einer CAGR von 15,74 %. Chinesische Smartphone- und Auftragsfertiger komprimieren die Stücklistenkosten, um Tiefenkameras zu demokratisieren, während japanische Präzisionsmaschinenhersteller Qualitätsinspektionsstandards anheben, die eine Tiefen-3D-Erfassung im Mikrometerbereich erfordern. Koreanische Displayhersteller setzen In-line-3D-Profilometer ein, um Stacks der nächsten Generation von OLED zu validieren. Indien erprobt satellitengestützte 3D-Bodenfeuchtekartierung zur Optimierung von Ernteerträgen, was eine breitere Einführung intelligenter Landwirtschaft signalisiert. Europa bleibt stabil, getrieben von Euro-NCAP-Vorgaben und Förderprogrammen für Industrieautomatisierung, die Maschinenbildgebungsinvestitionen belohnen.

Wettbewerbslandschaft

Die Marktfragmentierung ist moderat: Traditionelle Bildsensortitanen Sony, STMicroelectronics N.V. und Onsemi koexistieren mit reinen Tiefensensing-Pionieren wie Aeva, Lumentum Holdings Inc. und Airy3D. Halbleitermajors nutzen Wafer-Kapazität und globale Vertriebskanäle, während Startups sich mit ereignisbasierten neuromorphen Arrays und Quanten-Punkt-Kurzwellen-Infrarot-Hybriden differenzieren. Keyence nutzt vertikale Integration von Optik bis hin zu KI-Analytik und hält Betriebsmargen über 50 %. Unterdessen zeigt OmniVisions Präsenzerkennungssensor vom April 2025 Single-Die-Intelligenz, die kostspielige Co-Prozessoren umgeht.[4]OmniVision Technologies, „OMNIVISION kündigt neuen, einzigen intelligenten Sensor für Anwesenheitserkennung, Gesichtserkennung und Always-On an”, ovt.com Strategische Ausrichtungen begünstigen Fusionen: Zebra kaufte Photoneo für Tiefenkameras in der Logistikautomatisierung, und Viavi fügte Inertial Labs für positionsbewusstes Testequipment hinzu. Chiphersteller verfolgen Chiplet-Packaging, um Laser und Fotodioden in CMOS-Interposer zu integrieren, mit dem Ziel einer Stückliste unter 1 USD.

Möglichkeiten im weißen Bereich erstrecken sich auf ultraenergiearme IoT-Wake-on-Motion-Module und strahlungsgehärtete Mondoberflächenkartographen. Wettbewerbsvorteile hängen zunehmend von Software-Ökosystemen ab, die rohe Punktwolken in semantische Karten umwandeln, was es Anbietern mit maschinellen Lernstapeln ermöglicht, Kunden durch kontinuierliche Modell-Updates zu binden.

Marktführer im Bereich 3D Sensing und Imaging

Infineon Technologies AG

Microchip Technology Inc.

OmniVision Technologies Inc.

Qualcomm Inc.

Sick AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: LIPS Corporation kooperierte mit Samsung und Onsemi, um VCSEL-auf-CMOS-Chiplets auf Kostenziele unter 1 USD zu bringen und die Einführung in Smartphones und im Automobilbereich zu beschleunigen.

- Mai 2025: Prophesee und Tobii kooperierten, um ereignisbasierte Sensoren mit Eyetracking-Algorithmen für ultraenergiearme AR/VR-Headsets zu kombinieren.

- April 2025: Airy3D und Teledyne e2v stellten die industrielle CMOS-Linie Topaz5D vor, die Tiefenerfassung für Sub-Millimeter-Fabrikinspektion integriert.

- März 2025: Zebra Technologies akquirierte Photoneo und erweiterte damit die 3D-Bildgebung in der Lagerautomatisierung.

- Januar 2025: Aeva und Wideye by AGC demonstrierten FMCW-LiDAR in Glasmodulen nach Automobilstandard, was die Stückkosten senkt und die Robustheit verbessert.

Berichtsumfang des globalen 3D Sensing und Imaging Markts

3D Sensing ist eine Tiefensensing-Technologie, die Kamerafähigkeiten für die Objekt- und Gesichtserkennung in erweiterter Realität, autonomem Fahren, Gaming und einer Vielzahl anderer Anwendungen erweitert. Es umfasst die Erfassung von Länge, Breite und Höhe eines realen Objekts mit größerer Klarheit und detaillierter Tiefe, was durch verschiedene Technologien wie strukturiertes Licht und Time-of-Flight erreicht werden kann.

Der 3D Sensing-Markt ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Technologie (Ultraschall, strukturiertes Licht, Time-of-Flight, stereoskopische Bildgebung und andere Technologien), Typ (Positionssensor, Bildsensor, Temperatursensor, Beschleunigungsmessersensor, Näherungssensor und andere Typen), Konnektivität (kabelgebundene Netzwerkkonnektivität und kabellose Netzwerkkonnektivität), Endbenutzerbranche (Unterhaltungselektronik, Automotive, Gesundheitswesen, Luft- und Raumfahrt sowie Verteidigung, Sicherheit und Überwachung, Medien und Unterhaltung sowie andere Endbenutzerindustrien) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet die Marktgröße und Prognosen für alle oben genannten Segmente in Wertangaben (USD).

| Hardware |

| Software |

| Dienstleistungen |

| Ultraschall |

| Strukturiertes Licht |

| Time-of-Flight |

| Stereoskopische Bildgebung |

| Andere Technologien |

| Positionssensoren |

| Bildsensoren |

| Temperatursensoren |

| Beschleunigungsmessersensoren |

| Näherungssensoren |

| Andere Sensortypen |

| Kabelgebundene Netzwerkkonnektivität |

| Kabellose Netzwerkkonnektivität |

| Unterhaltungselektronik |

| Automotive |

| Gesundheitswesen |

| Luft- und Raumfahrt sowie Verteidigung |

| Sicherheit und Überwachung |

| Medien und Unterhaltung |

| Andere Endbenutzerindustrien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Singapur | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Technologie | Ultraschall | ||

| Strukturiertes Licht | |||

| Time-of-Flight | |||

| Stereoskopische Bildgebung | |||

| Andere Technologien | |||

| Nach Sensortyp | Positionssensoren | ||

| Bildsensoren | |||

| Temperatursensoren | |||

| Beschleunigungsmessersensoren | |||

| Näherungssensoren | |||

| Andere Sensortypen | |||

| Nach Konnektivität | Kabelgebundene Netzwerkkonnektivität | ||

| Kabellose Netzwerkkonnektivität | |||

| Nach Endbenutzerbranche | Unterhaltungselektronik | ||

| Automotive | |||

| Gesundheitswesen | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Sicherheit und Überwachung | |||

| Medien und Unterhaltung | |||

| Andere Endbenutzerindustrien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Singapur | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale 3D Sensing und Imaging Markt im Jahr 2026?

Der Markt ist im Jahr 2026 mit 14,98 Milliarden USD bewertet.

Welche durchschnittliche jährliche Wachstumsrate wird bis 2031 prognostiziert?

Zwischen 2026 und 2031 wird eine CAGR von 13,84 % prognostiziert.

Welche Komponentenkategorie wächst am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 14,88 % und spiegeln die Nachfrage nach schlüsselfertigen Tiefensensing-Lösungen wider.

Welches Technologiesegment führt heute?

Time-of-Flight hält 43,25 % des Umsatzes von 2025 und bleibt das größte Technologiesegment.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum wächst mit einer CAGR von 15,74 %, getrieben durch Fertigungskapazitäten und Smartphone-Produktion.

Was hemmt das kurzfristige Angebot?

Begrenzte Kapazitäten für Galliumarsenid-Epi-Wafer verzögern die VCSEL-Produktion und erhöhen die Komponentenkosten.

Seite zuletzt aktualisiert am: