Marktgröße und Marktanteil für Zahnkariesdetektoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

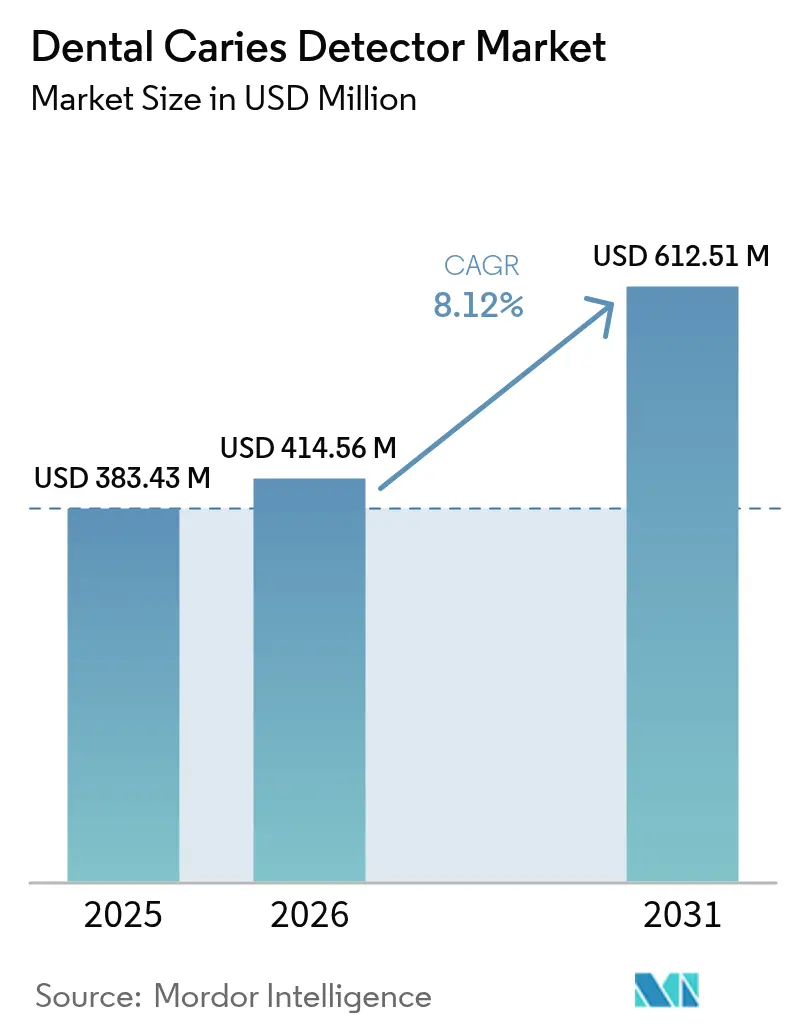

| Marktgröße (2026) | 414.56 Millionen US-Dollar |

| Marktgröße (2031) | 612.51 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zahnkariesdetektoren von Mordor Intelligence

Die Marktgröße für Zahnkariesdetektoren wird voraussichtlich von USD 383,43 Millionen im Jahr 2025 auf USD 414,56 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,12 % über den Zeitraum 2026–2031 USD 612,51 Millionen erreichen.

Der Schwung resultiert aus der Konvergenz von künstlicher Intelligenz (KI), Laserfluoreszenz und unterstützenden regulatorischen Rahmenbedingungen, die präventive Versorgung gegenüber reaktiver Behandlung priorisieren. Derzeit leben rund 3,5 Milliarden Menschen mit Zahnkaries, und Gesundheitssysteme bewegen sich rasch in Richtung Früherkennung, die Demineralisierung identifizieren kann, bevor sich Kavitäten bilden. Technologieanbieter reagieren mit integrierten Plattformen, die Intraoralscanner, KI-basierte Mustererkennung und Cloud-Analytik kombinieren, was zu Workflow-Effizienz führt, die die Behandlungsannahmequoten erhöht und die Stuhlzeit verkürzt. Wagniskapital fließt weiterhin in diagnostische Start-ups und unterstreicht damit das anhaltende Investorenvertrauen in skalierbare, softwareorientierte Lösungen. Trotz hoher Anschaffungskosten in Schwellenländern mildern Geräteleasing, mobile Diagnosedienste und staatliche Mundgesundheitskampagnen die Preissensitivität und erweitern die Marktreichweite.

Wesentliche Erkenntnisse des Berichts

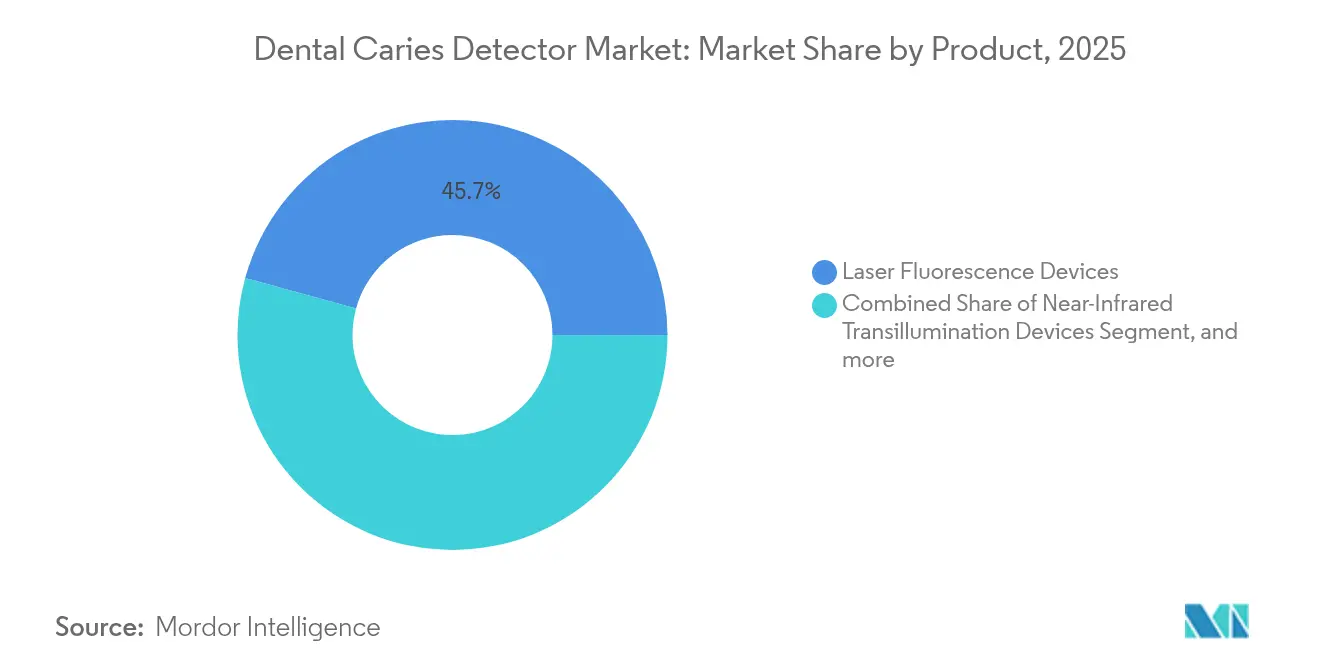

- Nach Produktkategorie hielten Laserfluoreszenzgeräte im Jahr 2025 einen Marktanteil von 45,73 % am Markt für Zahnkariesdetektoren, während KI-basierte Bildgebungsplattformen voraussichtlich bis 2031 mit einer CAGR von 10,98 % wachsen werden.

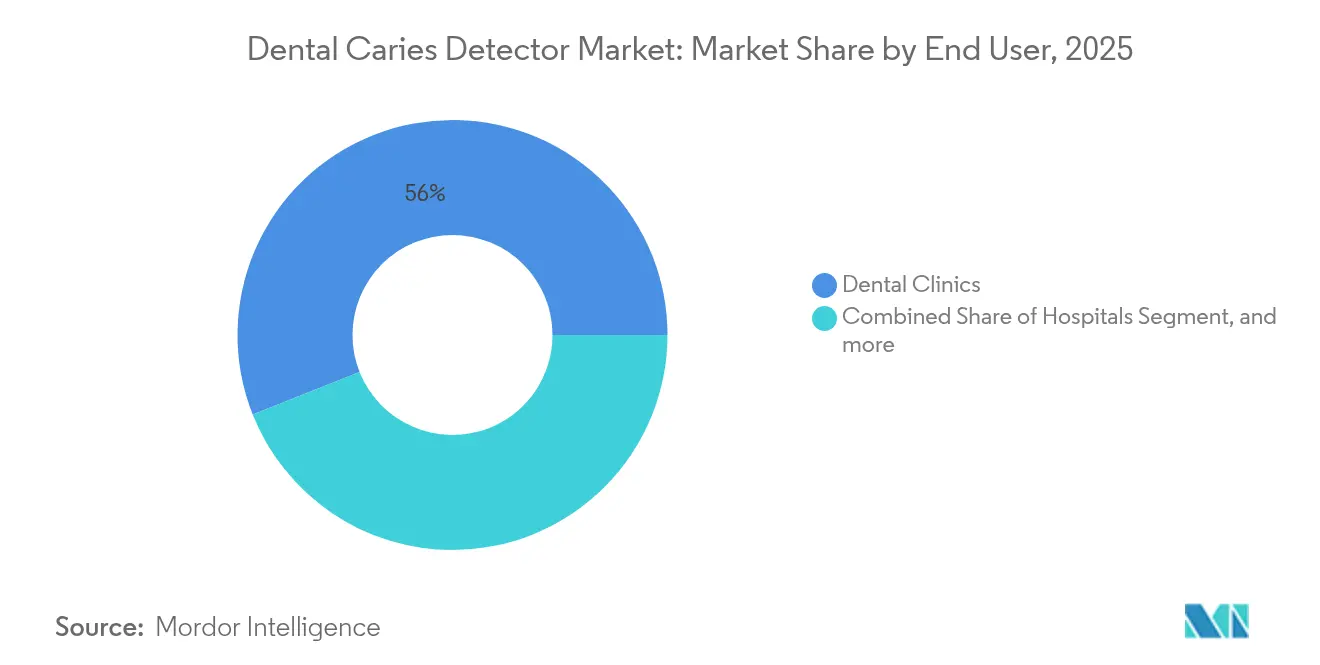

- Nach Endnutzer entfielen auf Zahnarztpraxen im Jahr 2025 56,02 % des Marktvolumens für Zahnkariesdetektoren, während ambulante chirurgische Zentren bis 2031 mit einer CAGR von 12,15 % expandieren.

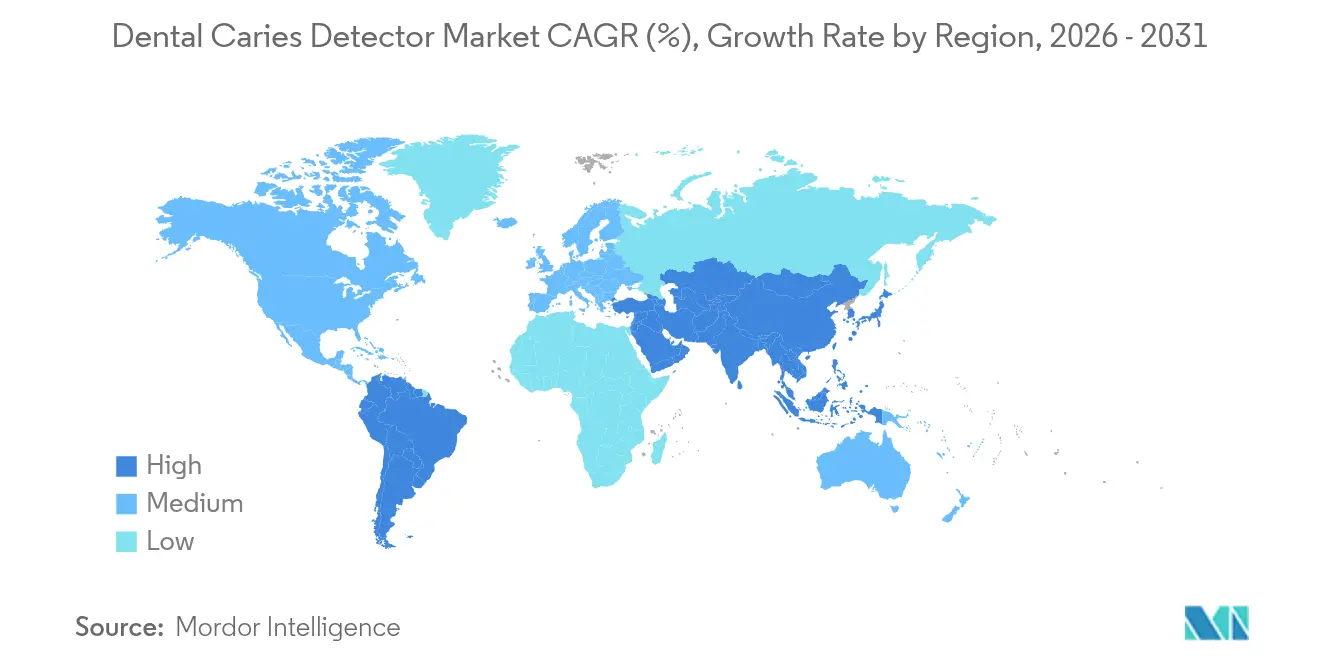

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,18 %; für den Asien-Pazifik-Raum wird die schnellste CAGR von 11,74 % zwischen 2026 und 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Zahnkariesdetektoren

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Steigende Prävalenz von Zahnkaries | +2.1% | Global, am höchsten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Einführung fortschrittlicher Diagnosegeräte | +1.8% | Nordamerika, EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach minimal-invasiver Stuhlseitendiagnostik | +1.5% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bildanalyse mit Intraoralscannern | +1.3% | Nordamerika, Westeuropa, urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Speichelbasierte Biosensor-Kits für den Heimgebrauch | +0.9% | Entwickelte Märkte zuerst | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Mundgesundheit | +0.7% | Asien-Pazifik, Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Zahnkaries

Derzeit sind rund 3,5 Milliarden Menschen von unbehandelten oralen Erkrankungen betroffen, was Früherkennungslösungen zu einer globalen Notwendigkeit macht.[1]Weltgesundheitsorganisation, "Factsheet Mundgesundheit 2025," who.int Gesundheitsministerien setzen zunehmend auf präventive Versorgung und budgetieren Massenscreeningprogramme, die auf tragbare Fluoreszenz- oder KI-gestützte Bildgebung angewiesen sind. Unbehandelte Karies kann sich zu komplexen Eingriffen entwickeln, die knappe Gesundheitsressourcen beanspruchen, weshalb Kostenträger die Frühdiagnose fördern, um nachgelagerte Kosten zu senken. Tragbare Detektoren, die mit Batteriestrom betrieben werden, erfreuen sich in Außenstellen und schulbasierten Programmen im gesamten Asien-Pazifik-Raum wachsender Beliebtheit. Epidemiologische Daten auf Bevölkerungsebene speisen maschinelle Lernmodelle, die Versorgern helfen, Risiken zu stratifizieren und Ressourcen präzise einzusetzen. Dieser systemische Wandel von reaktiven Füllungen zur proaktiven Demineralisierungsüberwachung bildet das Fundament eines beträchtlichen Anteils am Markt für Zahnkariesdetektoren.

Zunehmende Einführung fortschrittlicher Diagnosegeräte

Herkömmliche visuell-taktile Untersuchungen übersehen häufig beginnende Läsionen, weshalb Kliniker auf Laserfluoreszenz, Nahinfrarot-Transillumination und KI-Entscheidungsunterstützung zurückgreifen, um die diagnostische Sensitivität zu erhöhen. Intraoralscanner haben bei US-amerikanischen Praxen eine Adoptionsrate von 57 % erreicht und bündeln nun KI-Module, die Demineralisierungen aufzeigen, die auf 2D-Röntgenaufnahmen andernfalls übersehen werden würden.[2]3Shape, "Jährliche Zahnmarktumfrage 2024," 3shape.com Praxen, die KI einsetzen, berichten von einer um 22 % höheren Behandlungsannahmerate bei Patienten und bis zu USD 78.000 zusätzlicher jährlicher Produktion pro Standort. Workflow-Upgrades stellen kurzfristige Schulungsaufwände dar, doch frühe Anwender finden Wettbewerbsvorteile durch schnellere Diagnosen und eine reichhaltigere Patientenkommunikation. Anbieter betten daher Tutorials und Echtzeit-Entscheidungshilfen in Software-Updates ein, um die Lernkurve für Nachzügler zu senken.

Wachsende Nachfrage nach minimal-invasiver Stuhlseitendiagnostik

Die minimal-invasive Zahnheilkunde erfordert Werkzeuge, die Läsionen erkennen, wenn eine Remineralisierung noch möglich ist. Geräte wie der DIAGNOdent-Stift weisen eine Zuverlässigkeit von rund 90 % bei der Früherkennung von Karies auf und unterstützen mikroinvasive Behandlungsstrategien, die den Zahnschmelz erhalten.[3]KaVo, "DIAGNOdent Produktbroschüre 2024," kavo.com Stuhlseitige Rückkopplungsschleifen ermöglichen eine sofortige Beratung und reduzieren die psychologische Hürde für Patienten, die traditionelles Bohren scheuen. Insbesondere Eltern bevorzugen laserbasierte Diagnostik für Kinder, da die Methode kontaktfrei und schmerzlos ist. Die Integration in Praxisverwaltungssoftware vereinfacht die Dokumentation, beschleunigt die Einreichung von Versicherungsanträgen und verknüpft Diagnosen direkt mit der restaurativen Planung. Das Patientenerlebnis verbessert sich, was die Net Promoter Scores und die Wahrscheinlichkeit von Wiederholungsbesuchen in Praxen steigert.

Integration KI-gestützter Bildanalyse mit Intraoralscannern

VideaHealths Karies-3.0-Modell reduzierte die diagnostische Variabilität um 70 % und die Falsch-Positiv-Rate um 65 %, was klinische Vorteile demonstriert, die bei zahnmedizinischen Mehrstandortorganisationen Anklang finden. Die FDA-Zulassung für Patienten ab 3 Jahren ermöglicht eine Anwendbarkeit von der Kindheit bis ins hohe Alter und senkt das Einführungsrisiko für Familienpraxen. KI-Integration automatisiert zudem die klinische Dokumentation und verknüpft Röntgenaufnahmen mit CDT-Codes, wodurch der Verwaltungsaufwand reduziert wird. Derzeit verlassen sich mehr als 30.000 Kliniker auf mindestens eine KI-gestützte Erkennungsplattform, eine Zahl, die bis 2027 voraussichtlich verdoppelt werden wird. Kleinere Praxen zögern aufgrund von Abonnementgebühren und IT-Anforderungen, doch cloudbasierte Modelle und gestaffelte Preisgestaltung verringern die Erschwinglichkeitslücke. Einheitliche Diagnosestandards unterstützen zudem den Vorstoß der Versicherer in Richtung leistungsorientierter Erstattung und beschleunigen so die Übernahme.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Alternative Diagnoseverfahren | -1.2% | Global, stärker in kostensensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Gerätekosten & begrenzte Erstattung | -1.8% | Aufstrebende Märkte im Asien-Pazifik-Raum, Naher Osten & Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Skepsis der Anwender gegenüber der Spezifität | -0.9% | Global, traditionelle Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -0.7% | Nordamerika, EU (DSGVO) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten & begrenzte Erstattung in Schwellenländern

Fortschrittliche Detektoren kosten zwischen USD 15.000 und USD 50.000 pro Einheit, und jährliche Wartungs- oder Software-Abonnements können die Betriebskosten um 25 % erhöhen. Viele öffentliche und private Versicherer in Schwellenländern klassifizieren diese Geräte als Wahlleistungen und wälzen die finanzielle Belastung auf die Patienten ab. Eigenbeteiligungen übersteigen häufig das durchschnittliche monatliche Einkommen, was die Nutzung auf wohlhabende städtische Zentren beschränkt. Leasingmodelle und Umsatzbeteiligungspartnerschaften haben begonnen, Kapitalbeschränkungen zu mildern, während mobile Diagnosefahrzeuge tragbare Geräte nach einem Rotationsplan in ländliche Gemeinden bringen. Nationale Mundgesundheitsprogramme in Indien, Brasilien und Ägypten pilotieren derzeit Erstattungspakete, die präventive Diagnostik einschließen, doch eine breite Aufnahme in die Grundversorgung ist noch Jahre entfernt.

Skepsis der Anwender gegenüber der variablen Gerätespezifität

Studien dokumentieren Spezifitätsschwankungen bei Fluoreszenzsystemen, wobei einige Geräte bei der Identifizierung bestimmter Läsionsarten auf 50 % absinken. Erfahrene Kliniker befürchten, dass falsch-positive Ergebnisse unnötige Eingriffe auslösen und das Patientenvertrauen untergraben könnten. Workflow-Anpassungen, einschließlich zusätzlicher Bildgebungsschritte und zusätzlicher Dateneingabe, können die Terminslots in bereits komprimierten Zeitplänen verlängern. Durch Fachgesellschaften wie die Amerikanische Zahnärztevereinigung veröffentlichte evidenzbasierte Leitlinien legen nun Protokolle fest, doch eine breite Akzeptanz wird Zeit in Anspruch nehmen. Fortbildungspunkte im Zusammenhang mit KI- und Fluoreszenztraining helfen dabei, Wissenslücken zu schließen und das Vertrauen in quantitative Schwellenwerte für Behandlungsentscheidungen zu stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: KI-Plattformen treiben Innovationen voran

Laserfluoreszenzgeräte behielten im Jahr 2025 mit 45,73 % den größten Anteil am Markt für Zahnkariesdetektoren, dank etablierter klinischer Vertrautheit und diagnostischer Zuverlässigkeit. Diese hardwarezentrierten Lösungen bleiben Standardgeräte für Praxen, die eine sofortige Stuhlseitenbestätigung ohne größere IT-Umstellungen anstreben. KI-Bildgebungsplattformen expandieren jedoch mit einer CAGR von 10,98 % und treiben einen strukturellen Wandel hin zu Software-Abonnements voran, die die Diagnoseleistung von festen Gerätekäufen entkoppeln. KI-Module lernen kontinuierlich aus neuen Röntgenaufnahmen, sodass sich die Diagnosegenauigkeit über den gesamten Produktlebenszyklus hinweg verbessert. Nahinfrarot-Transilluminations- und faseroptische Systeme erfüllen Nischenpräferenzen für strahlenfreie Bildgebung, insbesondere bei pädiatrischen und schwangeren Patientinnen. Die optische Kohärenztomographie erstreckt sich in den Premiumbereich und bietet Querschnitte mit Mikrometerauflösung, die für die Forschung und komplexe restaurative Planung wertvoll sind.

Die Konvergenz von Hardware und Software verwischt Kategoriegrenzen, da Fluoreszenzgeräte KI-Firmware einbetten und Intraoralscanner Karies-Algorithmen bündeln. Anbieter sichern sich FDA-Zulassungen nicht nur für Geräte, sondern auch für cloudbasierte Systeme, die mehrere Bildgebungsmodalitäten abdecken, und heben damit den Mehrwert über Einzellösungen hinaus. Integrierte Produktökosysteme synchronisieren Erkennungsdaten mit digitalen Behandlungsplanungssuiten, verbessern die restaurative Genauigkeit und festigen die Kundenbindung. Anbieter mit modularen Upgrade-Pfaden – wie Firmware-Downloads, die neue Algorithmen freischalten – erfreuen sich bei kostenbewussten Praxen großer Beliebtheit. Die Wettbewerbsdifferenzierung hängt zunehmend von Cybersicherheitsnachweisen, Verfügbarkeitsgarantien und Benutzererfahrungsdesign ab und nicht mehr nur von Hardware-Optiken oder Laserwellenlängen.

Nach Endnutzer: Ambulante Zentren führen das Wachstum an

Zahnarztpraxen entfielen im Jahr 2025 auf 56,02 % des Marktvolumens für Zahnkariesdetektoren, gestützt durch eine breite Patientenbasis und stabile Ersatzzyklen. Praxen verlassen sich auf leicht zu bedienende Fluoreszenzgeräte und Plug-and-Play-KI-Pakete, die sich in bestehende Bildgebungssuiten integrieren lassen. Krankenhäuser halten eine stabile Nachfrage durch Trauma- und Onkologieabteilungen aufrecht, die eine präzise Läsionskartierung vor maxillofazialen Operationen benötigen. Ambulante chirurgische Zentren verzeichnen jedoch die schnellste CAGR von 12,15 %, was der Migration des Gesundheitswesens hin zu ambulanten Einrichtungen entspricht, die Kosteneinsparungen und eine schnellere Terminplanung versprechen. Ambulante Einrichtungen integrieren Hochdurchsatz-Scanner und KI-Dashboards, um volumetrische Modelle zu verwalten, die Patientenumschlagszeit zu verkürzen und gleichzeitig die diagnostische Strenge aufrechtzuerhalten.

Zahnmedizinische Serviceorganisationen skalieren Technologie über mehrere Bundesstaaten hinweg und nutzen zentralisierte IT-Teams zur Verwaltung von KI-Updates und Analyse-Dashboards. Akademische Institute inkubieren weiterhin neuartige Erkennungskonzepte und validieren die Leistung durch randomisierte klinische Studien, die regulatorische Dossiers speisen. Telemedizin-Zahnmedizinplattformen erweitern die diagnostische Reichweite in unterversorgte Gebiete, indem sie Intraoralaufnahmen von mobilen Hygieneeinheiten an zentrale KI-Hubs zur sofortigen Triage weiterleiten. In allen Umgebungen stimmt die Akzeptanz evidenzbasierter präventiver Versorgung mit den Pay-for-Performance-Programmen der Versicherer überein und schafft finanzielle Anreize für die Einführung von Technologien, die die restaurative Belastung nachgelagert reduzieren.

Geografische Analyse

Nordamerika erzielte 41,18 % des Umsatzes im Jahr 2025, gestützt durch ein breites privates Versicherungsangebot, günstige Erstattungscodes und frühe FDA-Zulassungen für KI-Plattformen. Zahnmedizintechnologie-Cluster rund um Boston, New York und das Silicon Valley kanalisieren Kapital und Talente in kontinuierliche Produktverbesserungen. Die grenzüberschreitende Zusammenarbeit zwischen US-amerikanischen Geräteherstellern und kanadischen Zahnmedizinischen Serviceorganisationen beschleunigt den Rollout in beiden Ländern. Der Marktanteil für Zahnkariesdetektoren in Nordamerika bleibt stabil, da Gruppenpraxen und zahnmedizinische Serviceorganisationen standardisierte Diagnostik in Hunderten von Behandlungsräumen einsetzen.

Europa verzeichnet eine stetige Nachfragesteigerung trotz strenger Compliance-Kosten im Rahmen der EU-Medizinprodukteverordnung (MDR). Deutschland, Frankreich und das Vereinigte Königreich machen den größten Teil der regionalen Bestellungen aus, angetrieben durch akademisch-industrielle Partnerschaften, die die KI-Spezifität nach evidenzbasierten Protokollen validieren. Öffentliche Gesundheitsdienste in Skandinavien und den Niederlanden erstatten fluoreszenzbasierte Präventionsuntersuchungen, was private Praxen zu ähnlichen Technologiestacks drängt. Obwohl die MDR die Eintrittsbarrieren für kleine Hersteller erhöht, stärkt sie das Patientenvertrauen und reduziert Importe von Fälschungen, was die Basisqualität des Marktes festigt. Der Fokus der Region auf grenzüberschreitenden Datenschutz erfordert eine durchgehende Verschlüsselung und DSGVO-konforme Cloud-Speicherung, was die Lieferantenauswahlkriterien beeinflusst.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 11,74 %. Die Urbanisierung in China und Indien entfesselt die Nachfrage der aufstrebenden Mittelschicht nach moderner kosmetischer und präventiver Zahnheilkunde. Staatliche Mundgesundheitsinitiativen stellen Screening-Busse mit tragbaren Fluoreszenzgeräten bereit, die ländliche Provinzen durchfahren. Japan ist Vorreiter bei der Technologieübernahme, während südkoreanische Hersteller kostengünstige Transilluminationsgeräte exportieren, die auf preissensible südostasiatische Kliniken zugeschnitten sind. Innovative Finanzierungsmodelle – Leasing, Pay-per-Scan und Mikrokredite – erleichtern die Übernahme durch kleinere Anwender. Der Nahe Osten & Afrika und Südamerika liegen zurück, zeigen jedoch eine zunehmende Akzeptanz, da wirtschaftliche Diversifizierung Ressourcen in die primäre Gesundheitsversorgung und die Infrastruktur der präventiven Zahnheilkunde lenkt.

Wettbewerbslandschaft

Der Markt für Zahnkariesdetektoren weist eine moderate Fragmentierung auf. Etablierte Anbieter wie Dentsply Sirona, KaVo, Planmeca und BIOLASE nutzen große installierte Basen, doch KI-zentrierte Disruptoren wie VideaHealth, Pearl und Overjet gewinnen mit Abonnement-Umsatzmodellen, die schnell skalieren, zunehmend Marktanteile. Hardwarehersteller reagieren, indem sie Partner-KI-Systeme einbetten und damit symbiotische Allianzen schaffen, die Optik mit Algorithmen verbinden. Im Jahr 2024 integrierte 3Shape KI-Module von Drittanbietern in seine TRIOS-Scanner und berichtete von einem Anstieg der Nutzung um 53 % unter den Anwendern digitaler Zahnheilkunde.

Die Wettbewerbspositionierung wird zunehmend durch Benutzererfahrung und regulatorische Bereitschaft bestimmt und nicht durch reine technische Spezifikationen. Unternehmen mit ISO-zertifizierter Fertigung, HIPAA-konformen Clouds und MDR-Klasse-IIb-Zulassungen ziehen institutionelle Käufer in Gruppenpraxen und Krankenhausnetzwerken an. Patentportfolios bleiben strategisch bedeutsam; BIOLASE hält 266 aktive Patente, die Laser-Gewebe-Interaktion und photoakustische Erkennungspfade abdecken, und erhöht damit die Eintrittsbarrieren für Neueinsteiger. Start-ups kompensieren dies, indem sie in Nischen drängen – heimische Speichelbiosensoren, pädiatrisch spezifische KI-Datensätze und Telemedizin-Zahnmedizin-APIs –, die etablierte Anbieter nur schwer priorisieren können. Fusionen und Übernahmen sind wahrscheinlich, da etablierte Akteure ihre Portfolios stärken wollen, bevor reine Softwareanbieter überproportionale Margen abschöpfen.

Strategische Schritte in den Jahren 2024–2025 unterstreichen den Wandel. VideaHealth vertiefte den Vertrieb über Dentalcorp und Henry Schein One und erweiterte seinen Fußabdruck in Multi-Klinik-Netzwerken. Pearls USD 58 Millionen Series-B-Finanzierung ermöglichte die Expansion in 120 Länder, und Overjects Rollout in den 400 Kliniken der Dental Care Alliance signalisierte Vertrauen auf Unternehmensebene in KI-Diagnostik. Hardware-Anbieter schwenken um: KaVo kündigte eine Roadmap zur Integration von Cloud-Analytik in seine Spectra-Fluoreszenzserie an, während Planmeca stuhlseitige Transilluminationsgeräte für KI-Plug-ins vorstellte. Der Wettbewerbsdruck verlagert sich daher von Gerätepriskriegen zur Ökosystem-Klebrigkeit, wiederkehrenden Software-Umsätzen und Daten-Stewardship.

Marktführer für Zahnkariesdetektoren

AdDent, Inc

Centrix, Inc.

Dentsply Sirona

DentLight, Inc.

Air Techniques, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: VideaHealth startete das Karies-3.0-Modell mit einer Reduzierung der Falsch-Positiv-Rate um 65 % und der diagnostischen Variabilität um 70 % und setzte damit neue Standards für KI-gestützte Karieserkennungsgenauigkeit und klinische Zuverlässigkeit.

- November 2024: VideaHealth erweiterte Partnerschaften mit Dentalcorp Holdings und Henry Schein One, um KI-Diagnoselösungen in Zahnnetzwerken bereitzustellen und die Patientenversorgung sowie die Praxisleistung durch umfassende Erkennungsfähigkeiten und optimierte Workflows zu verbessern.

- Juli 2024: Pearl sicherte sich eine Series-B-Finanzierung in Höhe von USD 58 Millionen, die größte Investition im Bereich der zahnmedizinischen KI, und ermöglichte damit die Expansion FDA-zugelassener Diagnoseplattformen in 120 Länder.

- Juli 2024: Dental Care Alliance startete einen umfassenden Rollout von Overjects KI-Technologie in über 400 Zahnarztpraxen und implementierte eine FDA-zugelassene Plattform zur Erkennung und Quantifizierung oraler Erkrankungen mit erweiterten Patientenaufklärungsfähigkeiten.

Globaler Berichtsumfang des Marktes für Zahnkariesdetektoren

Gemäß dem Umfang dieses Berichts sind Zahnkariesdetektoren Geräte, die zur Früherkennung oraler Erkrankungen wie Zahnkaries eingesetzt werden und einen effektiven Behandlungsplan für den Patienten ermöglichen. Der Markt für Zahnkariesdetektoren ist segmentiert nach Produkt (Laserfluoreszenz-Kariesdetektoren, Faseroptische Transilluminations-Kariesdetektoren), Endnutzer (Krankenhäuser, Zahnarztpraxen, Ambulante chirurgische Zentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Laserfluoreszenzgeräte |

| Nahinfrarot-Transilluminationsgeräte |

| Faseroptische Transilluminationsgeräte |

| Optische Kohärenztomographiesysteme |

| Photothermal-Radiometrie- & Modulationslumineszenzgeräte |

| KI-basierte Bildgebungssoftware & Plattformen |

| Krankenhäuser |

| Zahnarztpraxen |

| Ambulante chirurgische Zentren |

| Akademische & Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Laserfluoreszenzgeräte | |

| Nahinfrarot-Transilluminationsgeräte | ||

| Faseroptische Transilluminationsgeräte | ||

| Optische Kohärenztomographiesysteme | ||

| Photothermal-Radiometrie- & Modulationslumineszenzgeräte | ||

| KI-basierte Bildgebungssoftware & Plattformen | ||

| Nach Endnutzer | Krankenhäuser | |

| Zahnarztpraxen | ||

| Ambulante chirurgische Zentren | ||

| Akademische & Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Zahnkariesdetektoren?

Die Marktgröße für Zahnkariesdetektoren beträgt USD 414,56 Millionen im Jahr 2026 und wird bis 2031 voraussichtlich USD 612,51 Millionen erreichen.

Wie schnell wird das Wachstum im Prognosezeitraum erwartet?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,12 % wachsen, angetrieben durch KI-Integration, Fluoreszenzfortschritte und präventive Versorgungspolitiken.

Welches Produktsegment führt nach Umsatz?

Laserfluoreszenzgeräte halten mit 45,73 % den größten Anteil, gestützt durch klinische Vertrautheit und sofortige Nutzbarkeit am Behandlungsstuhl.

Welches Endnutzersegment wächst am schnellsten?

Ambulante chirurgische Zentren wachsen mit einer CAGR von 12,15 %, da zahnmedizinische Leistungen in ambulante Einrichtungen dezentralisiert werden.

Warum gilt der Asien-Pazifik-Raum als die vielversprechendste Region?

Wachsende Mittelschichtbevölkerungen, öffentliche Mundgesundheitskampagnen und kreative Finanzierungsmodelle stützen eine prognostizierte regionale CAGR von 11,74 %.

Wie verbessern KI-Plattformen diagnostische Ergebnisse?

KI reduziert die diagnostische Variabilität um bis zu 70 % und senkt die Falsch-Positiv-Rate um 65 %, was das Patientenvertrauen und die Behandlungsannahmerate stärkt.

Seite zuletzt aktualisiert am: