Marktgröße und Marktanteil des brasilianischen Dentalgerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

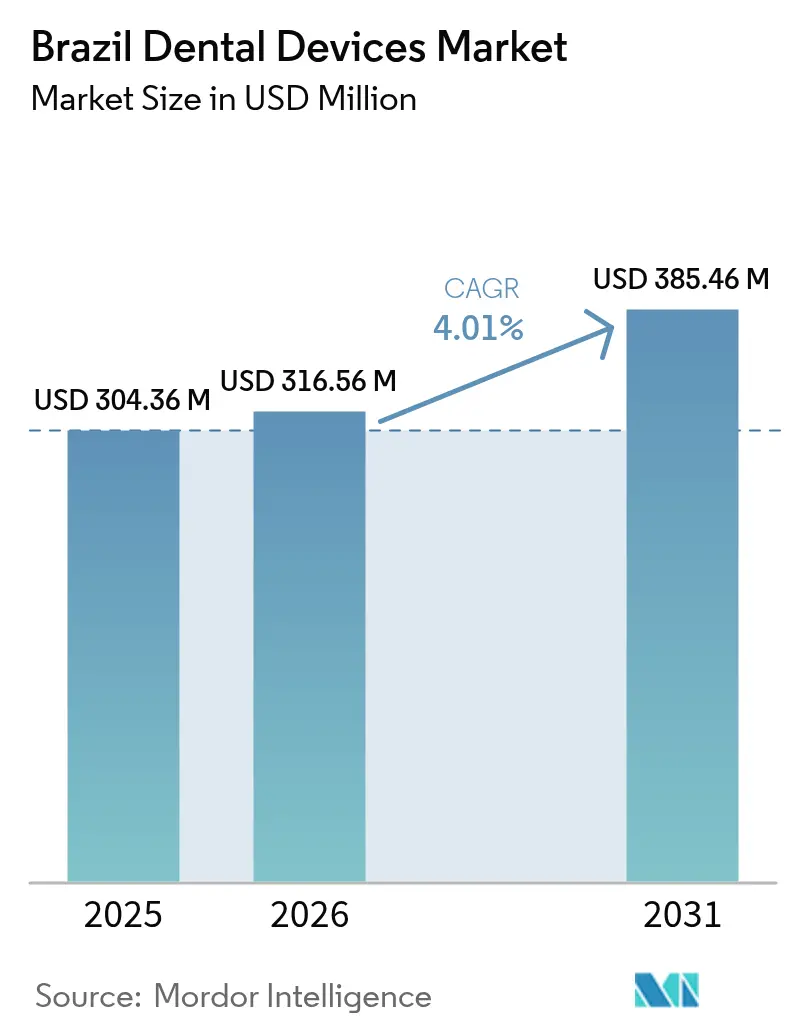

| Marktgröße im Basisjahr (2025) | 304.36 Millionen US-Dollar |

| Marktgröße (2026) | 316.56 Millionen US-Dollar |

| Marktgröße (2031) | 385.46 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Dentalgerätemarkts von Mordor Intelligence

Die Größe des brasilianischen Dentalgerätemarkts wird voraussichtlich von 304,36 Millionen USD im Jahr 2025 auf 316,56 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 385,46 Millionen USD erreichen, was einer CAGR von 4,01 % über den Zeitraum 2026–2031 entspricht.

Die Gerätennachfrage wächst parallel zu einem jahrzehntelangen Anstieg der Zusatzzahnversicherungsabschlüsse um 66 %, doch öffentliche Kliniken führen nach wie vor nur einen Bruchteil komplexer Eingriffe durch, sodass Privatpraxen und schnell wachsende zahnärztliche Versorgungsorganisationen weiterhin neue Behandlungseinheiten, Bildgebungssysteme und computergestützte Design- und Fertigungswerkzeuge (CAD/CAM) erwerben. Umgekehrt erhöhen gestaffelte Einfuhrzölle in Verbindung mit einem schwächeren Real die Einfuhrkosten für ausländische Geräte um bis zu 80 %; diese Belastung verschafft inländisch produzierten Behandlungsstühlen, Implantaten und Kompressoren einen klaren Preisvorteil. Das Zusammenspiel zwischen vereinfachten Zulassungsverfahren für Geräte mit geringem Risiko und strengeren Nachweisanforderungen für Hochrisikoimplantate begünstigt multinationale Hersteller mit umfangreichen klinischen Dossiers und motiviert gleichzeitig inländische Unternehmen, durch lokalisierte Dienstleistungen und Exportdiversifizierung zu konkurrieren. Diese Kräfte sorgen gemeinsam für ein stetiges, aber gemäßigtes Wachstum auf dem brasilianischen Dentalgerätemarkt, auch wenn regionale Unterschiede in der Zahnarztdichte und der Versicherungsabdeckung fortbestehen.

Wichtigste Erkenntnisse des Berichts

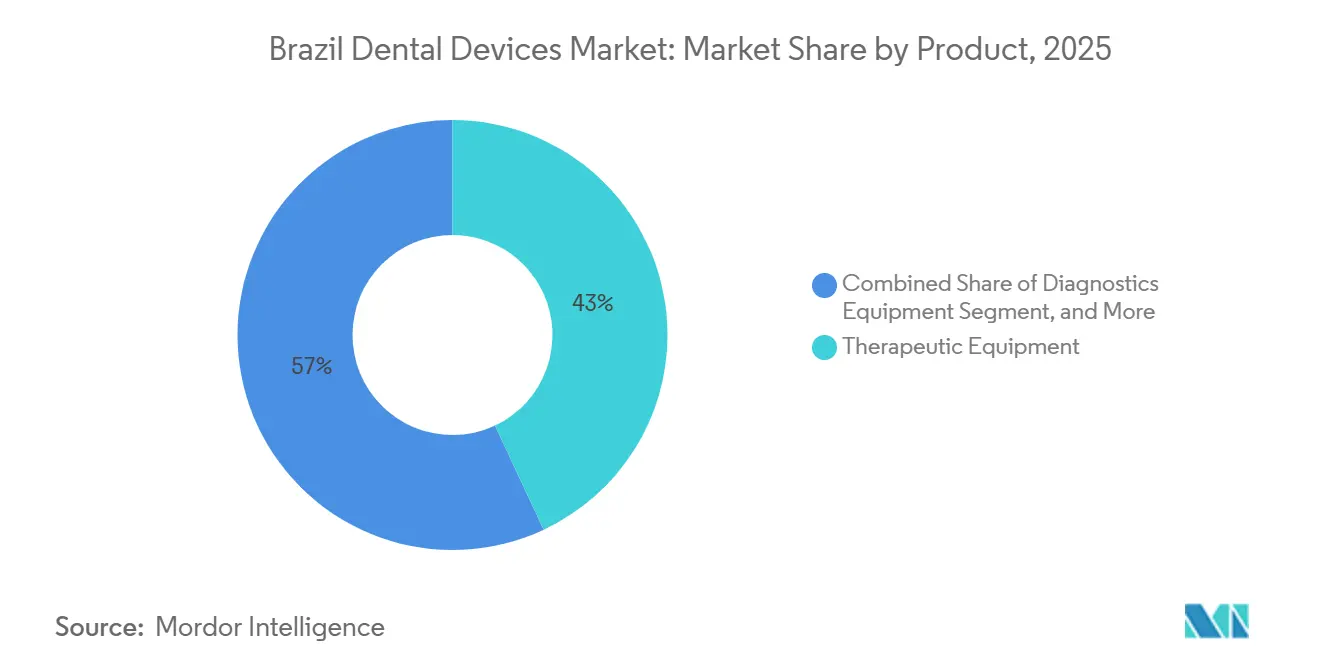

- Nach Produkt führten Therapiegeräte mit einem Marktanteil von 43,02 % am brasilianischen Dentalgerätemarkt im Jahr 2025; Dentalverbrauchsmaterialien werden bis 2031 voraussichtlich die höchste CAGR von 6,91 % verzeichnen.

- Nach Behandlung entfielen prothetische Eingriffe auf 38,12 % des brasilianischen Dentalgerätemarkts im Jahr 2025, und die kieferorthopädische Versorgung wächst aufgrund der Verbreitung transparenter Aligner mit einer CAGR von 5,51 %.

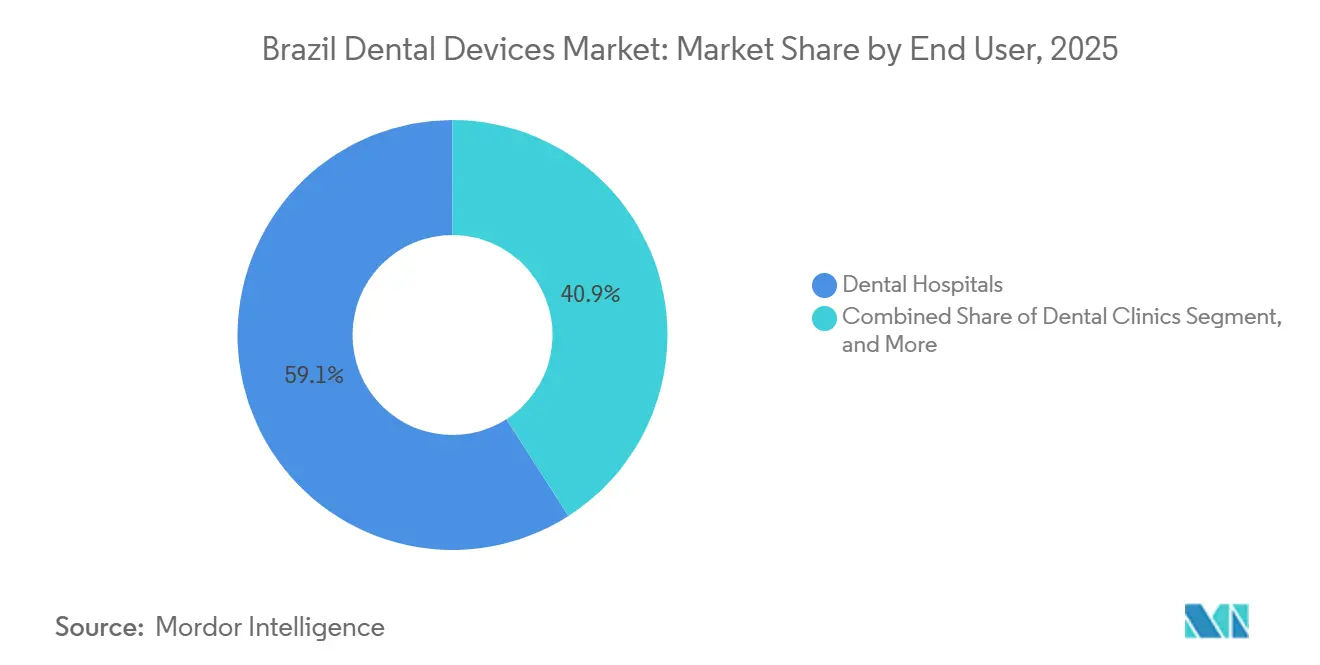

- Nach Endnutzer entfielen 59,08 % der Ausgaben im Jahr 2025 auf Zahnarztpraxen; Dentallabore sind der am schnellsten wachsende Kanal mit einer CAGR von 7,08 %, da CAD/CAM-Fräsen und 3-D-Druck die Prothesenherstellung ins Haus verlagern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Dentalgerätemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz unbehandelter Zahnkaries und Parodontalerkrankungen | 0.8% | National, konzentriert in den Regionen Nord und Nordost mit geringerem Zugang | Langfristig (≥ 4 Jahre) |

| Ausweitung der brasilianischen ergänzenden Zahnversicherungsabdeckung | 0.6% | National, städtische Zentren und Segmente von Unternehmensangestellten | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung digitaler Zahnmedizin (CAD/CAM, CBCT, 3-D-Druck) | 1.1% | Regionen Südost und Süd, Großstadtkliniken und zahnärztliche Versorgungsorganisationen | Kurzfristig (≤ 2 Jahre) |

| Wachstum inländischer Fertigungszentren | 0.4% | National, mit Produktionskonzentration in São Paulo, Paraná, Santa Catarina | Mittelfristig (2–4 Jahre) |

| ANVISA RDC 751/22 beschleunigt Zulassungen für Geräte mit geringem und mittlerem Risiko | 0.5% | National, begünstigend für Hersteller und Importeure von Geräten der Klasse I und II | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau von Unternehmens-Zahnarztketten und zahnärztlichen Versorgungsorganisationen als Treiber von Investitionszyklen | 0.9% | National, Franchise-Expansion in Sekundärstädten und Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz unbehandelter Zahnkaries und Parodontalerkrankungen

SB Brasil 2023 meldete einen mittleren DMFT-Index (kariöse, fehlende und gefüllte Zähne) von 16,75 bei Erwachsenen im Alter von 35–44 Jahren, während 53,7 % dieser Kohorte eine prothetische Rehabilitation benötigen und 36,27 % der älteren Brasilianer vollständig zahnlos sind.[1]Ministério da Saúde, "SB Brasil 2023 – Pesquisa Nacional de Saúde Bucal," gov.br Öffentliche Kliniken führen trotz ihrer Präsenz in 74,4 % der Basisgesundheitseinheiten nur 11,3 % der endodontischen und 17,4 % der prothetischen Eingriffe durch, was komplexe Fälle in Privatpraxen drängt, die regelmäßig Ultraschallscaler, chirurgische Motoren und Implantatkits ersetzen. Die Weltgesundheitsorganisation empfiehlt einen Zahnarzt pro 1.500 Einwohner, doch Hauptstädte im Südosten nähern sich Verhältnissen von 1:400, während Kleinstädte im Norden und Nordosten 1:3.000 überschreiten können, was Versorgungslücken schafft, die Unternehmensketten nun mit mobilen Behandlungseinheiten anvisieren. Moderate bis schwere Parodontitis betrifft schätzungsweise 30–40 % der Erwachsenen, was Kliniken dazu veranlasst, Scalerspitzen und chirurgische Instrumente alle fünf bis sieben Jahre zu ersetzen. Diese anhaltende Krankheitslast speist Ersatzzyklen und sichert eine Basisnachfrage auf dem brasilianischen Dentalgerätemarkt.

Ausweitung der brasilianischen ergänzenden Zahnversicherungsabdeckung

Die Versicherten erreichten 2025 mit 34,8 Millionen einen Anstieg gegenüber 21 Millionen im Jahr 2015, was den Versicherern erheblichen Einfluss verleiht, Qualitätsstandards vorzuschreiben, die digitale Radiografie, intraorale Kameras und CAD/CAM-Restaurationen umfassen. Odontoprev, Hapvida und Notre Dame Intermédica versichern gemeinsam mehr als die Hälfte dieser Basis und lenken Patienten zu Netzwerkkliniken, die in chairside-Scanner und cloudbasiertes Fallmanagement investieren, um die Abrechnung zu beschleunigen. Die Einführung eines Leistungspakets für unsichtbare Aligner durch Unimed Odonto im November 2025 für 1,2 Millionen versicherte Mitarbeiter veranschaulicht eine schrittweise Ausweitung der erstattungsfähigen kieferorthopädischen Versorgung. Die Ausweitung der Versicherungsabdeckung konzentriert sich auf den Südosten und Süden Brasiliens, vertieft die Technologielücke zu unterversorgten Regionen, steigert aber dennoch den gesamten Geräteumsatz landesweit. Kopfpauschalen-Verträge belohnen präventive Zahnmedizin, was den Kauf von Luftabrasionsgeräten, Laserdetektionsgeräten und Software zur Kariesrisikobewertung stimuliert und die positive Entwicklung des brasilianischen Dentalgerätemarkts verstärkt.

Beschleunigte Einführung digitaler Zahnmedizin (CAD/CAM, CBCT, 3-D-Druck)

Digitale Arbeitsabläufe bewegen bereits rund 4 Milliarden BRL an jährlichen Ausgaben und wachsen weiterhin zweistellig.[2]Valor Econômico, "Mercado de Odontologia Digital Move R$4 Bilhões," valor.globo.com Straumann, Dentsply Sirona und 3Shape brachten 2024 und 2025 alle Scanner der nächsten Generation auf den Markt; brasilianische Anwender berichten von einer um 30 % schnelleren Abdruckerfassung und der Kronenlieferung in einem einzigen Besuch, was die Patientenzufriedenheit und die Rentabilität der Klinik steigert. Planmecas Emerald S und 3Shapes TRIOS 5 integrieren künstliche Intelligenz, um Farbanpassung und Okklusionsprüfungen vor Ort durchzuführen und so Nacharbeiten zu reduzieren. Labore wie Ceddo 3D stellten 2025 vollständig auf digitalisiertes Design-to-Manufacture um, reduzierten die Durchlaufzeit von zehn Tagen auf achtundvierzig Stunden und steigerten den Durchsatz um 60 %. ANVISA richtet die Bewertungen von Software als Medizinprodukt nun an ISO 13485 aus, was Zulassungen für risikoarme Erweiterungen beschleunigt, aber für neuartige Algorithmen weiterhin klinische Nachweise erfordert. Die unmittelbaren Produktivitätsgewinne treiben einen schnellen Upgrade-Zyklus an, der den brasilianischen Dentalgerätemarkt stärkt.

Schneller Ausbau von Unternehmens-Zahnarztketten und zahnärztlichen Versorgungsorganisationen als Treiber von Investitionszyklen

Oral Unic überschritt 300 Franchise-Praxen, und das Netzwerk von Odontoprev umfasst nun mehr als 20.000 Kliniken. Jeder neue Standort installiert ein schlüsselfertiges Paket bestehend aus Behandlungsstuhl, Versorgungseinheit, digitalem Sensor, Dampfsterilisator und ölfreiem Kompressor, das in Chargen erworben wird, die Rabatte von 15–25 % gegenüber Einzelbestellungen sichern. Die Übernahme von S.I.N. Implant System durch Henry Schein im Jahr 2024 sowie der Kauf von Bionnovation Biomedical durch Geistlich veranschaulichen einen Wettlauf multinationaler Unternehmen um lokale Produktion, die Einfuhrzölle umgeht und Lieferketten verkürzt. Straumann brachte seine dritte Neodent-Fabrik 2026 in Betrieb und erweiterte damit die Implantat- und Alignerkapazität für den Inlandsabsatz und den Export. Der zentralisierte Einkauf zahnärztlicher Versorgungsorganisationen drückt die Stückpreise, steigert aber das Gesamtvolumen und sichert einen widerstandsfähigen Kanal für den brasilianischen Dentalgerätemarkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Einfuhrzölle und Wechselkursvolatilität treiben Gerätekosten in die Höhe | -0.6% | National, betrifft alle Importeure und Händler | Kurzfristig (≤ 2 Jahre) |

| Ungleichmäßige Zahnarztdichte in den Regionen Nord und Nordost Brasiliens | -0.4% | Regionen Nord und Nordost, ländliche und Binnenlandgemeinden | Langfristig (≥ 4 Jahre) |

| Rücknahme- und Rücklogistikpflichten nach Verbrauchergebrauch erhöhen Compliance-Kosten | -0.3% | National, mit strengerer Durchsetzung durch Behörden in den Bundesstaaten Südost und Süd | Mittelfristig (2–4 Jahre) |

| Zufluss kostengünstiger asiatischer Importe komprimiert OEM- und Händlermargen | -0.5% | National, betrifft untere Preissegmente und Verbrauchsmaterialsegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Einfuhrzölle und Wechselkursvolatilität treiben Gerätekosten in die Höhe

Brasilien erhebt einen Einfuhrzoll von 10–35 %, eine Industrieproduktsteuer von 0–15 %, Bundesabgaben von rund 9,25 % und staatliche Mehrwertsteuern von 17–19 %, was die Einfuhrpreise um 40–80 % über die Ab-Werk-Preise treibt.[3]National Institute of Standards and Technology, "Guide for Importing Medical Equipment into Brazil," nist.gov Der Real schwächte sich zwischen Januar 2024 und Dezember 2025 von 4,96 auf 5,73 je US-Dollar ab, sodass Händler entweder Währungsverluste weitergeben oder auf USD lautende Verträge neu verhandeln und dabei 8–12 Prozentpunkte der Bruttomarge einbüßen. Das Ex-tarifário-Programm kann Einfuhrzölle auf rund 2 % senken, doch Prüfungen können bis zu 12 Monate dauern und schließen Verbrauchsmaterialien aus. Inländische Unternehmen profitieren davon: Maquira verkauft Behandlungsstühle zu bis zu 40 % unter dem Preis importierter Konkurrenzprodukte, und S.I.N.-Implantate kosten oft halb so viel wie europäische Premiumlinien. Diese Preisunterschiede bremsen das obere Segment des brasilianischen Dentalgerätemarkts, auch wenn das Volumen zu günstigeren Optionen abwandert.

Ungleichmäßige Zahnarztdichte in den Regionen Nord und Nordost Brasiliens

Der Südosten beherbergt 51 % der mehr als 400.000 Zahnärzte Brasiliens, während der Norden trotz eines Bevölkerungsanteils von 8 % nur 4 % stellt. Binnenlandgemeinden in Amazonas, Pará und Maranhão weisen Verhältnisse von mehr als 1:3.000 auf, was den lokalen Geräteumsatz einschränkt. Obwohl 74,4 % der Basisgesundheitseinheiten über Zahnarztpraxen verfügen, bieten nur 11,3 % endodontische und 17,4 % prothetische Behandlungen an, was auf Engpässe bei Rotationswerkzeugen, Porzellanöfen und fortschrittlicher Bildgebung hindeutet. Absolventen nordöstlicher Zahnmedizinschulen wandern oft innerhalb von fünf Jahren in den Südosten ab und vergrößern so die Versorgungslücke weiter. Franchise-Ketten eröffneten 2025 Dutzende von Standorten in kleineren Städten, doch jede Klinik erzielt 40–50 % weniger Geräteeinnahmen als ein städtisches Pendant, da die Fallkomplexität geringer ist. Ohne gezielte Anreize wird diese Disparität den brasilianischen Dentalgerätemarkt weiterhin belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien übertreffen langlebige Geräte

Therapiegeräte lieferten 2025 43,02 % des Werts und bleiben das Rückgrat jeder Behandlungseinheit. Digitale chairside-Einheiten wie DS Core kombinieren Bildgebung, KI-Diagnostik und Cloud-Konnektivität, um die Zeit pro Eingriff um etwa ein Drittel zu verkürzen. Unterdessen wird die Kategorie der Verbrauchsmaterialien voraussichtlich mit einer CAGR von 6,91 % wachsen – dem schnellsten Wert auf dem brasilianischen Dentalgerätemarkt –, bedingt durch Einwegprotokolle zur Infektionskontrolle sowie höhere Volumina an Fräsern, 3-D-Druckerharzen und kieferorthopädischen Gummibändern. Das aktualisierte Abfallmanagementmandat der ANVISA erhöht die Rückverfolgungskosten und drängt Kliniken zu autoklavierbaren Tabletts für wiederverwendbare Instrumente und zertifizierten Einwegpackungen. Diagnosesysteme verzeichnen weiterhin solide Zuwächse, da Versicherer radiografische Bestätigungen für die Erstattung verlangen und Labore auf intraorale Scanner setzen, um physische Modelle zu vermeiden. Kompressoren, Absaugpumpen und Autoklaven wachsen ungefähr im Gleichschritt mit neuen Praxiseröffnungen, sehen sich aber einer Kommoditisierung durch asiatische Importe gegenüber, die 30 % günstiger verkauft werden. Inländische Marken dämpfen diesen Wettbewerb durch schnelleren Service und bessere Teilverfügbarkeit.

Die Nachfrage auf dem brasilianischen Dentalgerätemarkt nach Diagnosegeräten, insbesondere digitaler Volumentomografie, steigt parallel zu den Implantattherapievolumina. Planmecas Emerald S synchronisiert sich beispielsweise mit CAD-Software von Drittanbietern und ermöglicht es Laboren, Prothesen über Nacht zu entwerfen. Lokale Wettbewerber wie Alliage und Maquira unterbieten Premiumimporte und investieren gleichzeitig in ISO-zertifizierte Prozesse, um angesichts strengerer RDC 925/2024-Nachweisregeln wettbewerbsfähig zu bleiben. Diese Kombination aus preisbasiertem Wettbewerb und schrittweiser Qualitätskonvergenz erhält einen vielfältigen Lieferantenmix aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Behandlung: Kieferorthopädie gewinnt durch Verbreitung transparenter Aligner

Die Prothetik entfiel 2025 auf 38,12 % des Umsatzes, da eine ältere Bevölkerung zunehmend festsitzende und herausnehmbare Lösungen aus Keramik oder Zirkonoxid nachfragt. Digitale Prothesenabläufe reduzieren chairside-Besuche von 6 auf 2 und ermöglichen es Laboren, den Durchsatz um weit mehr als die Hälfte zu steigern. Einfuhrzölle machen Keramikblöcke teuer, doch Patienten im oberen Mittelsegment empfinden hohe Ästhetik als den Aufpreis wert, was Werttypen innerhalb des brasilianischen Dentalgerätemarkts stärkt.

Die Kieferorthopädie wächst mit einer CAGR von 5,51 % und ist damit das am schnellsten wachsende Behandlungssegment. Unternehmensversicherungspläne begannen Ende 2025, Aligner zu erstatten, was die Nachfrage über rein kosmetische Käufer hinaus ausweitet. Die Übernahme von Smilinkss Neodent durch Straumann schafft eine kostengünstige lokale Fertigungsbasis, senkt die Kosten pro Fall um 20–30 % und setzt ausländische Alignermarken unter Druck. Endodontie und Parodontologie wachsen weiterhin, aber langsamer, da wenige öffentliche Einheiten über Rotationsfeilen oder regenerative Biomaterialien verfügen, obwohl Parodontalerkrankungen mittlerweile fast zwei von fünf Erwachsenen betreffen. Da öffentliche Ausschreibungen beginnen, Ultraschallscaler und Knochentransplantatmembranen einzuschließen, bleibt Aufwärtspotenzial bestehen.

Nach Endnutzer: Labore digitalisieren sich rasch

Zahnarztpraxen repräsentierten 2025 59,08 % der Ausgaben, wobei das Volumen in großen städtischen Zentren konzentriert ist, wo Versicherernetzwerke und Unternehmensketten Kaufstandards vorgeben. Jede vierte städtische Klinik betreibt mittlerweile einen intraoralen Scanner, der mit einem Cloud-Portal verbunden ist, während Praxen im Inland oft analog bleiben. Krankenhausfakultäten und Fachzentren kaufen hochpreisige chirurgische Mikroskope und Laser, die später in Privatpraxen Einzug halten.

Labore werden Kliniken mit einer CAGR von 7,08 % übertreffen, da die durchgängige Digitalisierung einem kleinen Technikerteam ermöglicht, eine Verdoppelung des Fallvolumens zu bewältigen. Ceddo 3Ds Umstieg auf eine vollständig digitale Pipeline veranschaulicht Kosten- und Zeitvorteile, die kleinere Labore nun mit offener CAD-Architektur und neutralen Dateiformaten replizieren. Straumanns neues Werk in Curitiba wird Implantate und Abutments zu Preisen liefern, die 10–15 % unter denen importierter Teile liegen, und so die inländische Versorgungssicherheit verbessern. Universitäten halten auch eine stetige Basislinie aufrecht, indem sie Phantome, radiografische Phantome und virtuelle Simulationssoftware kaufen, um Akkreditierungsanforderungen zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die regionale Nachfrage spiegelt wirtschaftliche Entwicklungsmuster und den Reifegrad der Gesundheitsinfrastruktur in ganz Brasilien wider. São Paulo und Rio de Janeiro bilden den Anker des brasilianischen Dentalgerätemarkts, angetrieben durch dichte Praktikerbasen, höhere Kaufkraft der Patienten und günstige Händlerlogistik. Kliniken in diesen Ballungsräumen übernehmen bereitwillig KI-Diagnosewerkzeuge und Cloud-Scanner und setzen damit Technologiemaßstäbe für den Rest des Landes.

Zahnärztemangel, geringere Versicherungsabschlüsse und längere Versorgungswege erhöhen die Einfuhrkosten um weitere 8–12 %, sodass Kliniken Käufe auf Kerninstrumente beschränken und auf mobile Versorgung oder Telezahnmedizin-Pilotprojekte setzen, die sich noch in einer frühen regulatorischen Grauzone befinden. Die Importlogistik verstärkt regionale Unterschiede: 70 % der Sendungen laufen über die Häfen Santos und Paranaguá, was die Lieferzeit für Käufer im Südosten und Süden um bis zu zehn Tage verkürzt im Vergleich zu LKW-Transporten über 2.000–3.000 Kilometer in Richtung Amazonasbecken. Staatliche Überwachungsbehörden in São Paulo und Rio de Janeiro prüfen die Sterilisations-Compliance häufiger, was Kliniken dazu zwingt, Autoklaven und Wartungskits schneller zu wechseln, was indirekt den lokalen Absatz stärkt, aber die Betriebskosten erhöht.

Wettbewerbslandschaft

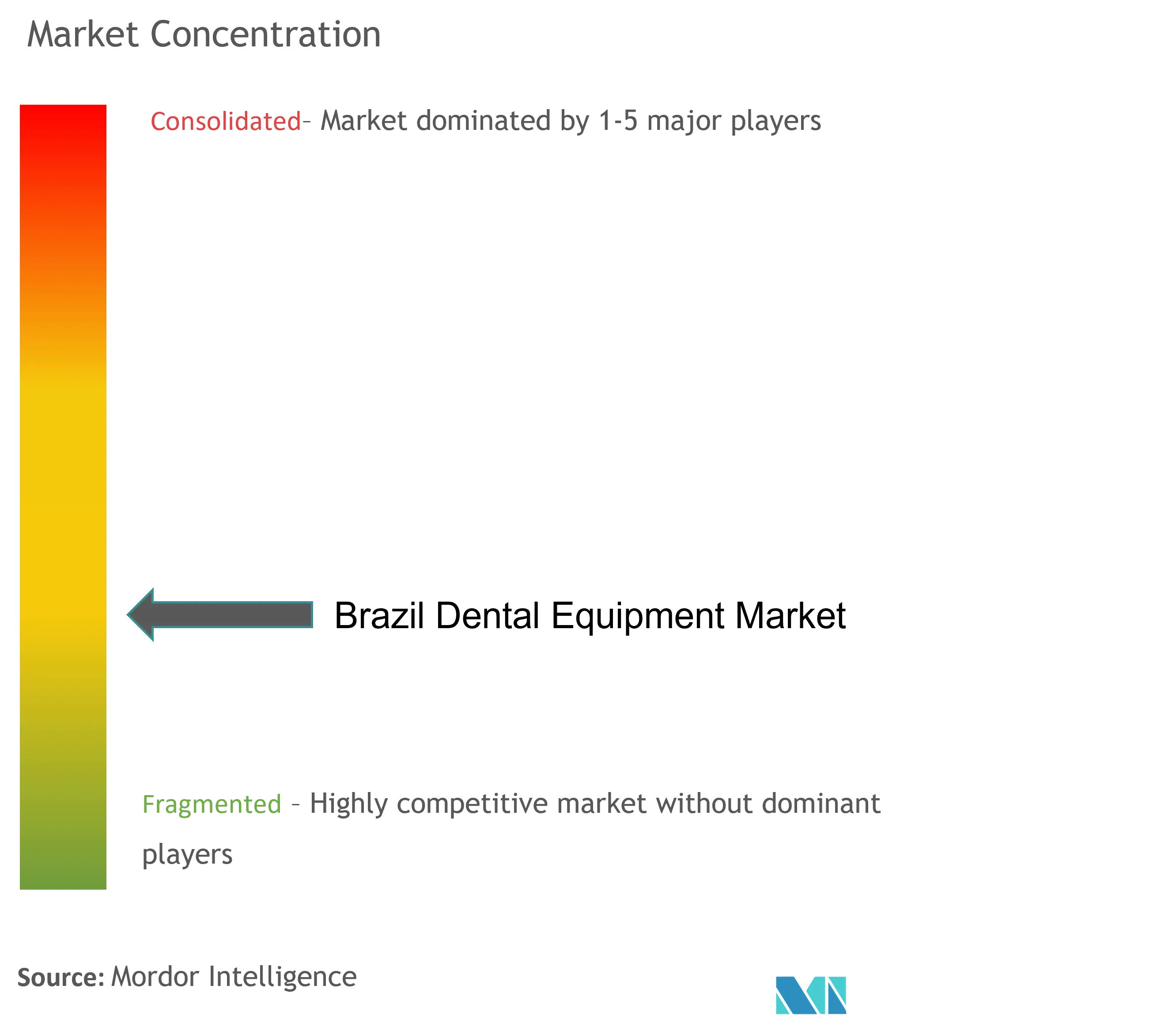

Der brasilianische Dentalgerätemarkt ist mäßig fragmentiert. Der kombinierte Anteil von Dentsply Sirona, Straumann Group (Neodent), Henry Schein, Solventum Oral Care und Envista ist 2025 deutlich höher. Multinationale Unternehmen haben einen Vorteil bei integrierten Plattformen und klinischen Nachweisen, veranschaulicht durch DS Cores nahtlosen Bildgebungs-zu-Design-Ablauf und Neodents wettbewerbsfähig bepreiste Implantate mit inländischer Garantie und schneller Lieferung. Brasilianische Hersteller kontern mit Produktlinien, die 30–60 % günstiger sind, und Tagesservice; Maquira betreibt mehr als 50 regionale Servicezentren und gibt an, dass Ausfallzeiten selten länger als zwei Tage sind.

Strategische Übernahmen prägen das Feld. Henry Scheins Kauf von S.I.N. Implant System bietet ein vertikal integriertes Implantatportfolio, während Geistlichs Übernahme von Bionnovation Biomedical regenerative Biomaterialien aus São Paulo hinzufügt. Straumann erwarb auch den Aligner-Hersteller Smilink und eröffnete 2026 seine dritte lokale Fabrik. Aufstrebende digitale Start-ups wie Dio Inteligência Odontológica bieten KI-basierte radiografische Analysen an und zielen darauf ab, Module in die Arbeitsabläufe zahnärztlicher Versorgungsorganisationen zu integrieren. Die Wettbewerbsintensität liegt daher nicht nur in der Hardware, sondern auch in Software-Ökosystemen, Finanzierungslösungen und Kundendienst, was einen lebhaften, aber disziplinierten brasilianischen Dentalgerätemarkt aufrechterhält.

Marktführer im brasilianischen Dentalgerätemarkt

Dentsply Sirona

Angelus Dental

SIN Implant System

Institut Straumann AG

ZimVie Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Straumann Group erweiterte die Kapazität seines Werks in Curitiba zur Unterstützung des internationalen Neodent-Wachstums, mit geplantem Betriebsbeginn bis 2026.

- September 2024: HealthFinTech und Ouro Preto Investimentos gründeten einen Fonds in Höhe von 250 Millionen BRL zur Optimierung der Finanzströme im Gesundheitswesen in Brasilien, einschließlich der Finanzierung von Dentalgeräten.

Berichtsumfang des brasilianischen Dentalgerätemarkts

Dentalgeräte sind Instrumente oder Werkzeuge, die von Zahnmedizinern zur Durchführung zahnärztlicher Behandlungen verwendet werden. Sie umfassen Werkzeuge zur Untersuchung, Manipulation, Behandlung, Restauration und Extraktion von Zähnen und umgebenden oralen Strukturen. Standardinstrumente werden zur Untersuchung, Restauration, Extraktion von Zähnen und zur Gewebemanipulation eingesetzt.

Der brasilianische Dentalgerätemarkt ist segmentiert nach Produkt (Allgemeine und Diagnosegeräte (Dentallaser, Radiologiegeräte, Behandlungsstuhl und -geräte sowie sonstige allgemeine und diagnostische Geräte), Dentalverbrauchsmaterialien (Dentalbiomaterialien, Dentalimplantate, Kronen und Brücken sowie sonstige Dentalverbrauchsmaterialien) und sonstige Dentalgeräte), Behandlung (Kieferorthopädie, Endodontie, Parodontologie und Prothetik) sowie Endnutzer (Krankenhäuser, Kliniken und sonstige Endnutzer). Der Bericht bietet Wertangaben (in Millionen USD) für die oben genannten Segmente.

| Diagnosegeräte |

| Therapiegeräte |

| Dentalverbrauchsmaterialien |

| Sonstige Dentalgeräte |

| Kieferorthopädie |

| Endodontie |

| Parodontologie |

| Prothetik |

| Zahnkliniken |

| Zahnarztpraxen |

| Dentallabore |

| Sonstige Endnutzer |

| Nach Produkt | Diagnosegeräte |

| Therapiegeräte | |

| Dentalverbrauchsmaterialien | |

| Sonstige Dentalgeräte | |

| Nach Behandlung | Kieferorthopädie |

| Endodontie | |

| Parodontologie | |

| Prothetik | |

| Nach Endnutzer | Zahnkliniken |

| Zahnarztpraxen | |

| Dentallabore | |

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der brasilianische Dentalgerätemarkt bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 384,92 Millionen USD bei einer CAGR von 4,05 % erreichen wird.

Welches Produktsegment wächst in Brasilien am schnellsten?

Dentalverbrauchsmaterialien werden voraussichtlich mit einer CAGR von 6,91 % wachsen, bedingt durch den Bedarf an Infektionskontrolle und Verbrauchsmaterialien für digitale Arbeitsabläufe.

Warum sind die Importkosten für Dentalgeräte in Brasilien so hoch?

Eine Kaskade aus Zöllen, Bundesabgaben, staatlichen Steuern und einem schwächeren Real treibt die Einfuhrkosten um 40–80 % über die Ab-Werk-Preise.

Wie beeinflussen transparente Aligner die kieferorthopädische Nachfrage?

Unternehmensversicherungen decken nun unsichtbare Aligner ab, senken die Eigenkosten der Patienten und treiben eine CAGR von 5,51 % im kieferorthopädischen Umsatz an.

Welcher Trend beschleunigt den Geräteumsatz in Laboren?

Durchgängige CAD/CAM- und 3-D-Druck-Arbeitsabläufe reduzieren die Prothesenfertigungszeit auf unter zwei Tage und fördern die schnelle Einführung digitaler Fertigungswerkzeuge.

Seite zuletzt aktualisiert am: