Dentalstühlmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.96 Milliarden US-Dollar |

| Marktgröße (2031) | 1.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

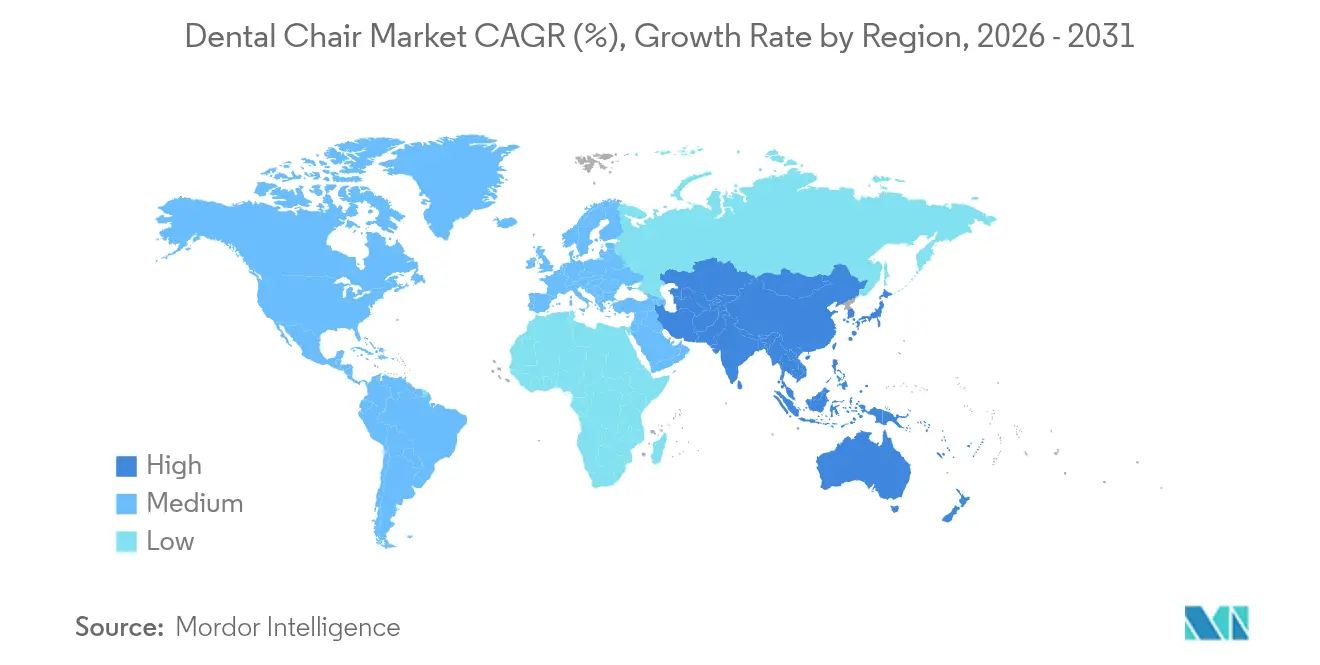

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

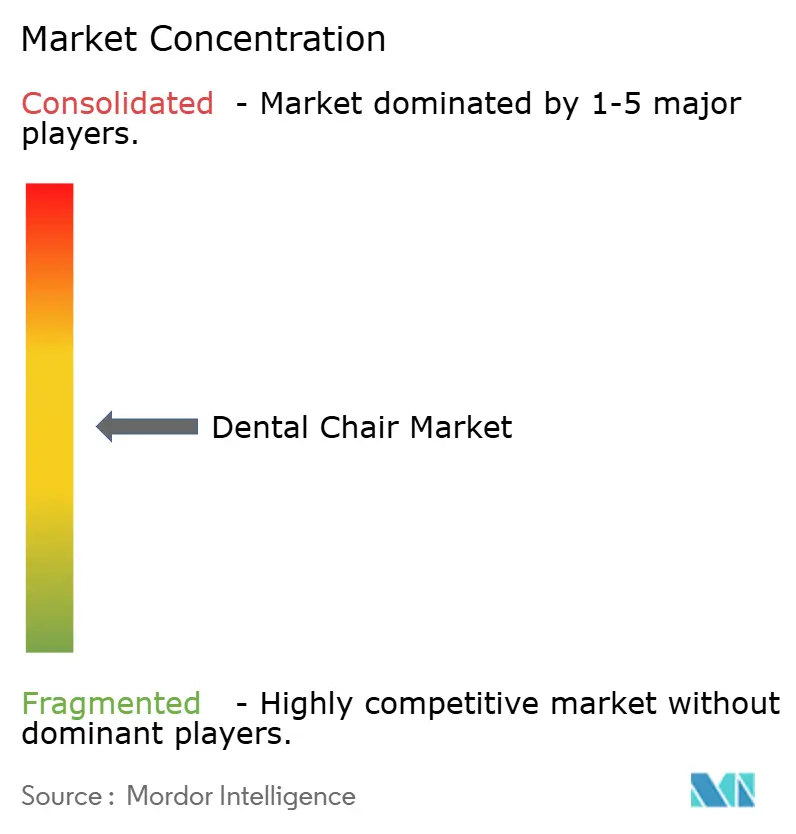

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dentalstühlmarkt Analyse von Mordor Intelligence

Die Größe des Dentalstühlmarkts wurde im Jahr 2025 auf 0,91 Milliarden USD geschätzt und soll von 0,96 Milliarden USD im Jahr 2026 auf 1,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,34 % während des Prognosezeitraums (2026–2031). Der Dentalstühlmarkt befindet sich in einer Reifephase, in der Praxiskonsolidierung und technologiereiche Behandlungsplattformen – und nicht bloße Einheitenexpansion – die Wertschöpfung unterstützen. Zahnärztliche Dienstleistungsorganisationen (DSOs) verhandeln nun Mengenverträge, die standardisierte Stuhleigenschaften festlegen und die Ersatzzyklen beschleunigen, da die Anforderungen an die Infektionskontrolle strenger werden. Eine alternde Patientenbasis erfordert komplexe Mundpflege und stärkt die Investitionen in ergonomisch fortschrittliche Stühle, die längere Eingriffe unterstützen. Regional profitiert der Dentalstühlmarkt im Asien-Pazifik-Raum von öffentlich finanzierten Mundgesundheitsprogrammen, während Nordamerika den größten Anteil behält, da DSOs landesweite Netzwerke ausbauen und integrierte Stuhlökosysteme priorisieren. Finanzierungsstrukturen, einschließlich herstellergestütztem Leasing, senken zusätzlich die Kapitalaufwandshürden und treiben die Verbreitung von Premium-Elektro- und CAD/CAM-fähigen Einheiten im Mainstream voran.

Wichtigste Erkenntnisse des Berichts

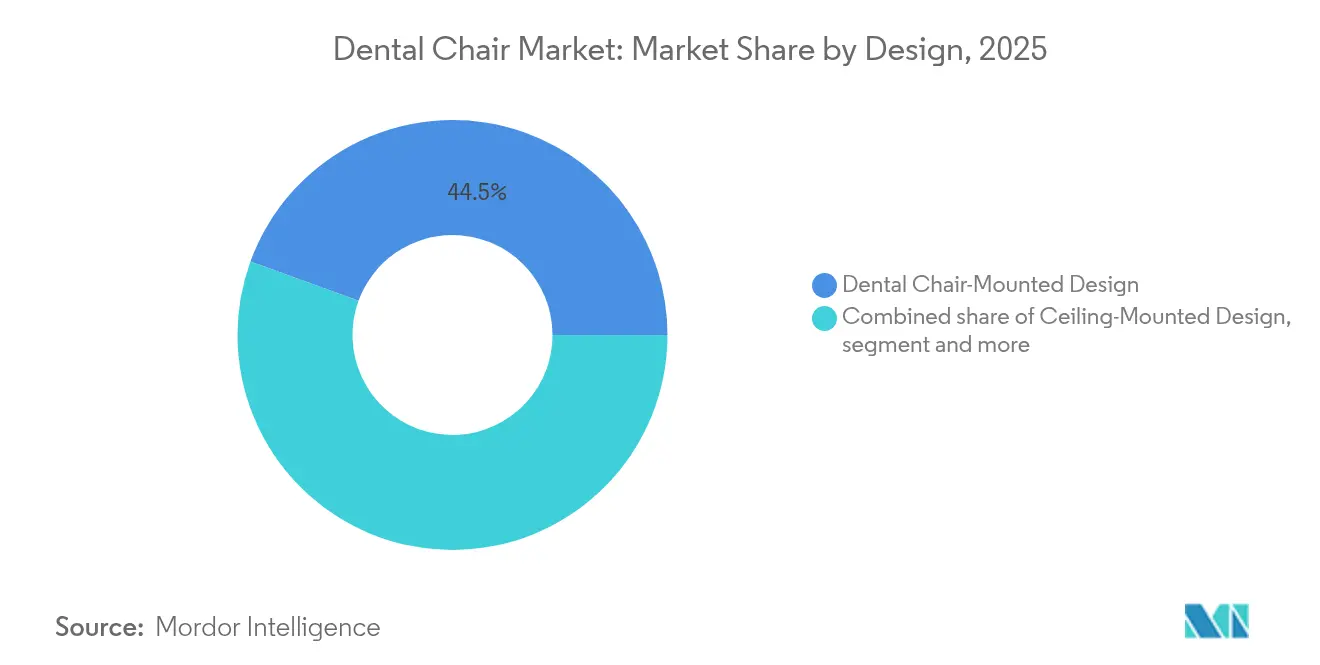

- Nach Design führten dentalstühlmontierte Systeme mit einem Umsatzanteil von 44,45 % im Jahr 2025, während mobile unabhängige Einheiten voraussichtlich bis 2031 mit einer CAGR von 6,29 % wachsen werden.

- Nach Produkttyp hielten elektrisch betriebene Stühle im Jahr 2025 einen Marktanteil von 64,62 % am Dentalstühlmarkt und wachsen bis 2031 mit einer CAGR von 6,55 %.

- Nach Betriebsmechanismus entfielen auf elektromechanische Stühle im Jahr 2025 ein Anteil von 36,20 % an der Dentalstühlmarktgröße, während elektrisch motorisierte Systeme zwischen 2026 und 2031 mit einer CAGR von 6,95 % wachsen sollen.

- Nach Anwendung entfielen auf Untersuchungsstühle im Jahr 2025 ein Anteil von 46,80 % an der Dentalstühlmarktgröße, während Chirurgie- und Implantologieanwendungen mit einer CAGR von 6,25 % bis 2031 zunehmen.

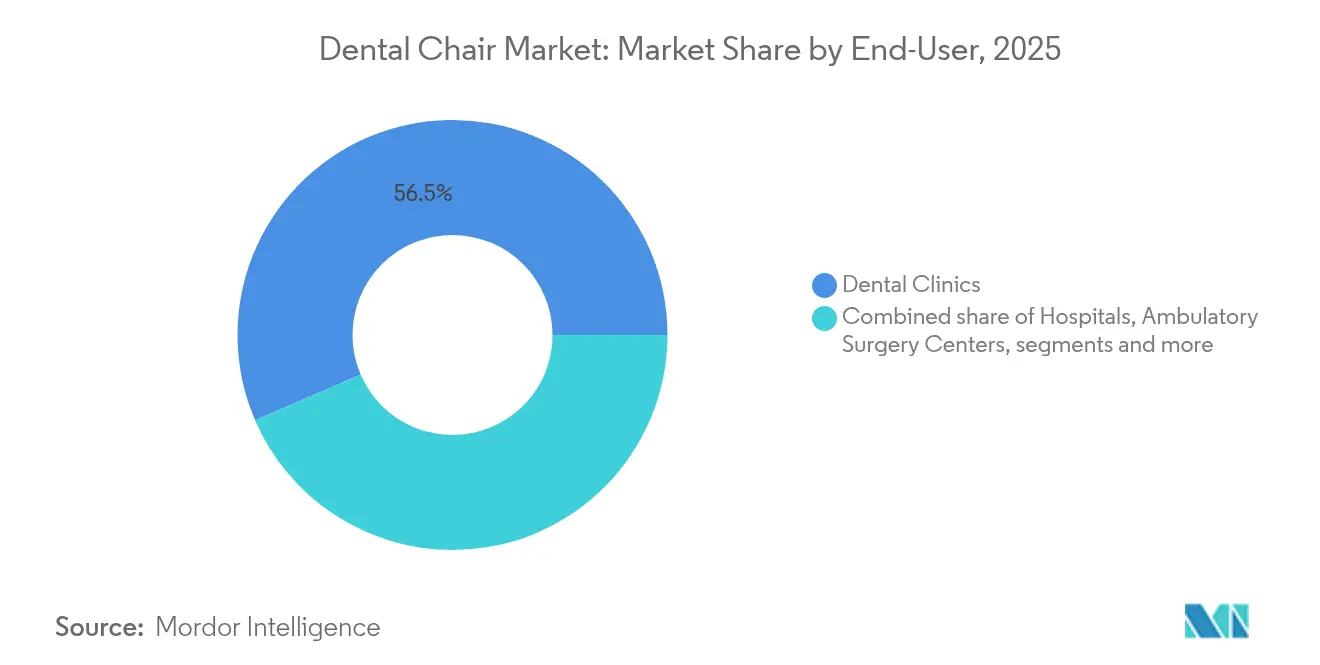

- Nach Endnutzer hielten Zahnarztpraxen im Jahr 2025 einen Anteil von 56,48 %; ambulante Operationszentren verzeichnen die höchste erwartete CAGR von 7,25 % bis 2031.

- Nach Vertriebskanal entfielen auf den direkten Hersteller-zu-Praxis-Verkauf im Jahr 2025 56,02 % der Dentalstühlmarktgröße, aber E-Commerce-Portale wachsen am schnellsten mit einer CAGR von 7,52 %.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 39,10 % im Jahr 2025, während der Dentalstühlmarkt im Asien-Pazifik-Raum voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,80 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Dentalstühl-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Karies und Parodontalerkrankungen | +1.2% | Global, mit stärkerer Auswirkung in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung integrierter CAD/CAM-fähiger Stuhleinheiten | +0.8% | Nordamerika und Europa als Kern, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage von aufstrebenden zahnärztlichen Dienstleistungsorganisationen (DSOs) | +1.5% | Nordamerika dominant, frühe Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Aufstieg der stuhlseitigen Teledentalmedizin und Fernüberwachungsmodule | +0.6% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ersatzzyklus durch Nachrüstungen zur Infektionskontrolle nach COVID-19 | +0.9% | Global, mit Schwerpunkt auf Praxisbereichen mit hoher Dichte | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte geriatrische Mundgesundheitsprogramme in OECD und APAC | +0.7% | OECD-Länder und ausgewählte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Karies und Parodontalerkrankungen

Munderkrankungen betreffen weltweit Milliarden von Menschen und schaffen einen anhaltenden Bedarf an Behandlungsstühlen, die sowohl präventive als auch restaurative Arbeitsabläufe unterstützen. Schwere Parodontalerkrankungen bei älteren Erwachsenen erhöhen die Stuhlzeit pro Besuch und veranlassen Praxen, in ergonomisch fortschrittliche Einheiten zu investieren, die die Ermüdung des Klinikers reduzieren. Neue Programme im Bereich der öffentlichen Gesundheit betonen nun präventive Untersuchungen, was paradoxerweise die Nutzung diagnostischer Stuhlfunktionen wie integrierter Bildgebungsarme erhöht. Da Regierungen Mund- und systemische Gesundheit miteinander verknüpfen, unterstützen Erstattungsrahmen zunehmend frühzeitige Interventionen und stärken die langfristige Ersatznachfrage nach Premium-Systemen.[1]Gesundheitsministerium Malaysia, "Nationaler strategischer Plan für Mundgesundheit 2022–2030," moh.gov.my

Schnelle Einführung integrierter CAD/CAM-fähiger Stuhleinheiten

Digitale Arbeitsabläufe fassen Abdrucknahme, Design und Fräsen in einem einzigen Termin zusammen. CAD/CAM-fähige Plattformen mit integrierten Datenanschlüssen und Software-Schnittstellen erzielen Premiumpreise und verkürzen gleichzeitig die gesamten stuhlseitigen Zykluszeiten. Die Interoperabilität des Ökosystems, veranschaulicht durch die DS Core Cloud-Umgebung von Dentsply Sirona,[2]Dentsply Sirona, "Form 10-K 2024," sec.gov verlagert den Wettbewerbsvorteil hin zu Anbietern, die Hardware, Firmware und Serviceverträge bündeln. Praxen, die stuhlintegrierte Scanner einsetzen, berichten von einer höheren Akzeptanz von Restaurationsfällen, was höhere Kapitalaufwendungen rechtfertigt und mehrjährige Serviceabonnements sichert.

Steigende Nachfrage von aufstrebenden zahnärztlichen Dienstleistungsorganisationen (DSOs)

DSOs haben ihre Durchdringung innerhalb eines Jahrzehnts verdreifacht und treiben eine formulierungsbasierte Beschaffung voran, die Stuhlspezifikationen über Hunderte von Kliniken hinweg standardisiert. Zentralisierter Einkauf senkt die Stückkosten und garantiert Volumen für Hersteller, die eine landesweite Serviceabdeckung gewährleisten können. Expansionspakete wie die Gerätekredit-Linie von Pacific Dental Services veranschaulichen, wie Kapitalpools direkt in Massenstuhlbestellungen fließen und den Ersatzzeitplan über gesamte Netzwerke hinweg verkürzen. Diese Größenordnung kommt Anbietern zugute, die schlüsselfertige Installationen und prädiktive Wartungs-Dashboards anbieten.

Aufstieg der stuhlseitigen Teledentalmedizin und Fernüberwachungsmodule

Telekonsultationen entwickelten sich nach den pandemiebedingten Störungen von einer Notlösung zu einem Kerndienst. Heute ermöglichen hochauflösende Kameras und sichere Datenleitungen, die in Stühle eingebettet sind, Fernspezialisten die Unterstützung in Echtzeit, was die Reichweite der Praxis erweitert und die Triage verbessert. Die Integration mit KI-Algorithmen, die okklusale Anomalien erkennen, stärkt das diagnostische Vertrauen. Fernüberwachungssensoren übertragen nun Gerätezustandsdaten an Servicezentren und ermöglichen prädiktive Reparaturen, die Ausfallzeiten minimieren und die Häufigkeit von Technikereinsätzen reduzieren. Solche intelligenten Funktionen erscheinen zunehmend auf Mittelklassemodellen und erweitern die Akzeptanz.

Analyse der Hemmnisse-Auswirkungen auf den Dentalstühl-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Gesamtbetriebskosten für digitale Stühle | -0.8% | Global, mit stärkerer Auswirkung in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Langsamere Kapitalrückgewinnung für Einzelpraxen nach dem Nachfragerückgang 2021 | -0.6% | Nordamerika und Europa, mit Auswirkung auf unabhängige Praxen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten biomedizinischen Technikern für fortschrittliche Stuhlsysteme | -0.4% | Global, mit akutem Mangel in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsendes Angebot an kostengünstigen aufgearbeiteten Einheiten in preissensiblen Märkten | -0.3% | Schwellenmärkte und kostenbewusste Praxen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Gesamtbetriebskosten für digitale Stühle

Premium-Digitalstühle kosten oft doppelt so viel wie ihre analogen Gegenstücke, sobald Softwareabonnements und Wartungsverträge einbezogen werden. Jüngste Importzölle erhöhen die Einstandspreise in mehreren Märkten um 10 % und verlängern die Amortisationszeiten für unabhängige Praktiker. Leasing mildert den Cashflow-Druck, verlängert jedoch die Gesamtausgaben über einen Fünfjahreszeitraum. Solange die Preissensibilität anhält, bedienen einfache hydraulische Modelle weiterhin Einsteigerkliniken und bremsen die vollständige Marktmigration zu digitalen Einheiten.

Mangel an qualifizierten biomedizinischen Technikern

Die Beschäftigungsnachfrage nach Gerätetechnikern übersteigt das Angebot, was zu Servicewarteschlangen führt, die die Stuhlausfallzeiten verlängern. Ländliche Praxen sehen sich bei komplexen Reparaturen mit Wartezeiten von mehr als vier Wochen konfrontiert, was das Vertrauen in die Einführung hochdigitalisierter Modelle untergräbt. Hersteller reagieren mit der Integration von Selbstdiagnose und Fernfirmware-Updates, doch die menschliche Qualifikationslücke bleibt ein strukturelles Hemmnis.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Dentalstühl-Marktes

Nach Design:

Mobile Einheiten gewinnen an BedeutungDie Dentalstühlmarktgröße für Designsegmente zeigt, dass stuhlmontierte Plattformen mit einem Anteil von 44,45 % im Jahr 2025 nach wie vor dominieren, was auf ihre integrierten Liefersysteme und die etablierte klinische Vertrautheit zurückzuführen ist. Multispezialitäts-DSOs setzen auf dieses Format für standardisierte Behandlungsraumlayouts, die die Mitarbeiterschulung vereinfachen. Mobile unabhängige Konfigurationen verzeichnen jedoch mit einer CAGR von 6,29 % das stärkste Wachstum, da Praxen eine flexible Raumnutzung und eine schnelle Desinfektion zwischen den Terminen priorisieren. Leichte Rahmen und abschließbare Rollen ermöglichen es Kliniken, Behandlungsräume täglich umzugestalten – ein Vorteil in stark frequentierten städtischen Zentren.

In vielen Schwellenmärkten bevorzugen Pop-up-Kliniken und Außenprogramme tragbare Stühle, die sich in kompakte Transportkoffer falten lassen und die Versorgung unterversorgter Bevölkerungsgruppen erweitern. Krankenhäuser mit multidisziplinären chirurgischen Suiten setzen ebenfalls auf deckenmontierte Varianten, wo Bodenfläche kritisch ist, aber das Wachstum bleibt moderat. Anbieter bündeln nun mobile Einheiten mit akkubetriebenen Instrumentenmodulen, was ununterbrochene Eingriffe auch dort ermöglicht, wo die Stromversorgung unzuverlässig ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp:

Elektrisch betriebene Systeme dominierenElektrisch betriebene Stühle stellen den größten Anteil am Dentalstühlmarkt dar, mit einem Anteil von 64,62 % im Jahr 2025 und einer weiteren Expansion mit einer CAGR von 6,55 %. Integrierte Bedienfelder, programmierbare Positionen und synchronisierte Beleuchtung verbessern die klinische Effizienz und unterstützen wertbasierte Versorgungsmodelle. Produktivitätsgewinne kompensieren die höheren Kapitalkosten, insbesondere in Mehroperator-DSOs, die den Umsatz pro Stuhl pro Stunde messen.

Einfache nicht elektrisch betriebene Modelle bleiben in ländlichen Außenprogrammen und schulbasierten Kliniken bestehen, wo Einfachheit und geringer Wartungsaufwand die Funktionalität überwiegen. Dennoch festigt die softwaregestützte halbautonome Positionierung – jetzt eine Mittelklassefunktion – die Führungsposition des elektrisch betriebenen Segments. Da digitale Bildgebungsarme von separaten Wagen auf stuhlmontierte Ausleger migrieren, vergrößert sich die Premiumlücke zwischen elektrisch betriebenen und nicht elektrisch betriebenen Angeboten.

Nach Betriebsmechanismus:

Elektrisch motorisierte Systeme beschleunigen sichElektromechanische Stühle hielten im Jahr 2025 einen Anteil von 36,20 % an der Dentalstühlmarktgröße, aber elektrisch motorisierte Modelle übertreffen diese mit einer CAGR von 6,95 % dank präziser, geräuschloser Betätigung. Programmierbare Speichervoreinstellungen minimieren die Ermüdung des Bedieners und ermöglichen eine wiederholbare Patientenpositionierung für Implantologie- und kieferorthopädische Arbeitsabläufe. Hydraulische Stühle bleiben preiseffizient, stehen jedoch wegen potenzieller Flüssigkeitslecks in sterilen Umgebungen unter Beobachtung.

In Lehrkrankenhäusern integrieren sich elektrische Stühle mit Simulationssoftware, die Positionsdaten für die Leistungsüberprüfung von Studierenden aufzeichnet, was die Nachfrage stärkt. Hersteller vermarkten modulare Motorenbaugruppen, die Feldreparaturen vereinfachen und den Technikermangel teilweise ausgleichen. Pneumatische/manuelle Varianten ziehen sich in Umgebungen mit geringem Versorgungsbedarf zurück, wo die Strominfrastruktur unzuverlässig ist.

Nach Anwendung:

Chirurgische Anwendungen treiben das WachstumUntersuchungsstühle repräsentieren nach wie vor 46,80 % des Umsatzes, was den breiten Fallbestand in der Primärversorgung widerspiegelt. Chirurgie- und Implantologiekategorien verzeichnen jedoch eine CAGR von 6,25 %, da alternde Bevölkerungsgruppen vollständige Bogenrestaurationen suchen und DSOs Spezialdienstleistungen internalisieren. Verbesserte Kopfstützenartikulationen und 360-Grad-Rotationsfunktionen ermöglichen komplexe oralchirurgische Ergonomie und reduzieren Patientenverlegungen zwischen Behandlungsräumen.

KI-gestützte robotische Hilfsmittel in der Entwicklung zielen darauf ab, Bohrtrajektorien zu automatisieren, und die Integration erfordert absolut stabile elektrische Basen mit Positionsgenauigkeit im Mikrometerbereich. Bei kieferorthopädischen Fällen verkürzen stuhlintegrierte 3D-Scanner die Terminzeiten, aber der Umsatz pro Einheit bleibt niedriger als bei chirurgischen Anwendungen, was das Wachstum dämpft. Über alle Anwendungen hinweg erschließen Software-Updates neue Verfahrensprotokolle und verlängern die Gerätelebenszyklen.

Nach Endnutzer:

Ambulante Operationszentren expandieren schnellZahnarztpraxen beanspruchten 56,48 % der im Jahr 2025 verkauften Einheiten, aber ambulante Operationszentren verzeichnen eine robuste CAGR von 7,25 %. Veränderungen bei der Versicherungserstattung begünstigen ambulante Einrichtungen, die die Gesamtversorgungskosten senken. Ambulante Operationszentren investieren in Multispezialitätsstühle mit Anästhesieschnittstellen, die komplexe Extraktionen und Implantatplatzierungen unter bewusster Sedierung ermöglichen.

Krankenhäuser beherbergen weiterhin maxillofaziale Suiten, konzentrieren sich jedoch auf die Traumaversorgung – eine engere Umsatzbasis. Staatliche mobile Einheiten und militärische Feldkliniken ergänzen das „Sonstige”-Segment und verlassen sich häufig auf robuste tragbare Stühle. Stuhlhersteller entwickeln speziell für den Umschlagbedarf ambulanter Operationszentren Schnellwechselpolster und antimikrobielle Beschichtungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

E-Commerce gewinnt an DynamikDirektvertriebskanäle erfassten im Jahr 2025 einen Anteil von 56,02 %, da große DSOs Fabrik-zu-Klinik-Verträge aushandeln. Dennoch verzeichnen digitale Portale mit einer CAGR von 7,52 % das höchste Wachstum, da kleine und mittelgroße Praxen die Online-Beschaffung nutzen, um Echtzeitpreise zu vergleichen. Cloud-basierte Konfiguratoren veranschaulichen Behandlungsraumlayouts, während Augmented-Reality-Apps die Stuhlplatzierung simulieren und Entscheidungszyklen verkürzen.

Händler behalten ihre Relevanz dort, wo gebündelte Installation und Vor-Ort-Service unerlässlich sind, insbesondere bei Mehreinheiten-Krankenhausangeboten. Hersteller reagieren mit der Einführung hybrider Modelle: Stühle werden über E-Commerce versandt, beinhalten jedoch vorausbezahlte lokale Technikerbesuche. Abonnementartige Verbrauchsmaterialpakete binden Kunden zusätzlich an Markenökosysteme.

Geografische Analyse

Dentalstühl-Markt in Nordamerika

Nordamerika erzielte im Jahr 2025 einen Anteil von 39,10 % am globalen Umsatz, gestützt durch eine hohe Versicherungsabdeckung und die rasche Konsolidierung von DSO, die eine standardisierte, technologisch hochwertige Stuhlbeschaffung vorantreibt. Der Dentalstühl-Markt in den Vereinigten Staaten profitiert von Leasingprogrammen, die Investitionsausgaben in planbare Betriebskosten umwandeln und damit den Fachkräftemangel abfedern, der in ländlichen Bundesstaaten nach wie vor zu längeren Reparaturvorlaufzeiten führt. Im Jahr 2025 eingeführte Zölle auf importierte Geräte haben die Anschaffungskosten erhöht, doch die Anbieter begegneten dem mit Inzahlungnahmerabatten und verlängerten Garantien. Politische Initiativen zur Förderung der Lizenzportabilität für Zahnärzte zielen darauf ab, Personalengpässe zu beseitigen und damit indirekt die Stuhlauslastung zu verbessern.

Dentalstühl-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 7,80 % bis 2031 das stärkste Wachstum. Staatliche Kampagnen zur Mundgesundheit in Malaysia, Indien und China subventionieren Geräteaufrüstungen in öffentlichen Kliniken, verbessern den Zugang und steigern das Volumen. Malaysias Nationaler Strategieplan für Mundgesundheit leitet Investitionszuschüsse für ergonomische Stühle, die für die Geriatriepflege geeignet sind, während Indiens wachsender Medizingerätesektor mit einem Volumen von 9 Milliarden USD nach wie vor stark importabhängig ist. Steigende verfügbare Einkommen treiben die Eröffnung privater Kliniken in Vietnam, Indonesien und den Philippinen voran, wo motorisierte Stühle der mittleren Preisklasse bevorzugt werden. Lokale Montagebetriebe versuchen, Importe zu unterbieten, doch der technische Rückstand bei Präzisionsaktuatoren sichert internationalen Marken die Marktführerschaft.

Dentalstühl-Markt in Europa

Europa verzeichnet ein stetiges Wachstum im mittleren einstelligen Bereich, da Kliniken modernisieren, um EU-weiten Umweltrichtlinien zur Energieeffizienz gerecht zu werden. Subventionierte Darlehen fördern den Austausch von Hydrauliköl-Systemen durch elektrische Antriebe und verbinden dabei Nachhaltigkeits- und Infektionsschutzziele. Gutscheine für geriatrische Mundgesundheit in Deutschland und den nordischen Ländern steigern die Nachfrage nach Stühlen mit bariatrischen Gewichtskapazitäten und erweitertem Beinraum. Der Fachkräftemangel spiegelt die nordamerikanischen Muster wider und veranlasst Anbieter, Ferndiagnosen zu integrieren, die den EU-Cybersicherheitsstandards entsprechen. Osteuropäische Märkte setzen verstärkt auf generalüberholte Geräte, was die Neugeräte-Volumina dämpft, aber die Aussichten für den Aftermarket-Service verbessert.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Große Lieferanten beherrschen einen erheblichen kombinierten Umsatzanteil und lassen Raum für regionale Spezialisten. Dentsply Sirona führt aufgrund der Stärke seiner integrierten DS Core-Plattform, verzeichnete jedoch im Jahr 2024 Firmenwertabschreibungen in Höhe von 495 Millionen USD, was den Preisdruck und die langsamere Erholung nach der Pandemie widerspiegelt.[3]Dentsply Sirona, "Q4 2024 Ergebnispräsentation," dentsplysirona.com Midmark stärkt den Markenwert durch Designauszeichnungen für seine mobilen Systeme und differenziert sich durch nutzerzentrierte Ergonomie.

Der strategische Fokus verlagert sich auf Plattformökosysteme. Führende Anbieter bündeln Stühle mit Bildgebungssensoren, Cloud-Abonnements und KI-Analysen, schaffen wiederkehrende Einnahmequellen und erhöhen die Wechselkosten. Serviceprogramme umfassen nun prädiktive Wartungs-Dashboards, die Techniker vor Komponentenausfällen warnen und den Technikermangel abmildern. Start-ups wie Perceptive, unterstützt durch 30 Millionen USD Finanzierung, treiben robotikgestützte Stühle voran, die eine halbautomatische Implantatplatzierung versprechen und potenziell den chirurgischen Durchsatz neu definieren.

Fusions- und Übernahmeaktivitäten konzentrieren sich auf Vertriebshebel. Die Übernahme von Patterson Companies durch Patient Square Capital beseitigt den Druck durch vierteljährliche Ergebnisse und ermöglicht tiefere Investitionen in Nachverkaufs-Stuhldienstleistungen. Das Interesse von Private-Equity-Gesellschaften deutet darauf hin, dass nachgelagerte Servicemargen die Hardwaregewinne übersteigen, was OEMs dazu veranlasst, erweiterte Garantien und Compliance-Schulungen zu bündeln. Um dem Technikermangel zu begegnen, erproben mehrere Hersteller Fernunterstützungs-Datenbrillen, die lokales Personal durch komplexe Reparaturen führen und Reisekosten sowie Ausfallzeiten reduzieren.

Führende Unternehmen der Dentalstühlindustrie

A-dec Inc

Dentsply Sirona

Midmark Corporation

PLANMECA OY

Takara Belmont

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Dentalstühl-Marktbericht erfasste Unternehmen

- A-dec Inc

- Dentsply Sirona

- Planmeca

- Midmark

- Kavo Dental

- Takara Belmont

- Boyd Industries

- DENTALEZ, Inc..

- XO CARE A/S

- CHIRANA Medical

- Heka Dental

- Summit Dental Systems

- Fimet Oy

- Diplomat Dental

- Fedesa

- DCI Edge

- Shanghai Foshion Medical

Aktuelle Branchenentwicklungen im Dentalstühl-Markt

- Juni 2025: Scientific Reports veröffentlichte simulationsbasierte Ergonomieforschung, die Rückenlehnen- und Spucknapfmodifikationen hervorhebt, die den Lendenwirbelstress des Klinikers verringern und zukünftige Stuhldesigns beeinflussen.

- Dezember 2024: Patient Square Capital übernahm Patterson Companies für 4,1 Milliarden USD und positioniert den Distributor für eine erweiterte Stuhllogistik in Nordamerika und im Vereinigten Königreich.

- September 2024: Carestream Dental sammelte 525 Millionen USD ein, um die Integration von KI-Modulen in zukünftige Stuhlplattformen zu beschleunigen.

- Januar 2024: Midmark Corporation stellte sein neu gestaltetes mobiles Dentalstühlsystem vor, das den neuen Untersuchungsstuhlstandards entspricht und für herausragendes Industriedesign ausgezeichnet wurde.

Globaler Dentalstühlmarkt Berichtsumfang

Gemäß dem Umfang des Berichts sind Dentalstühle wesentliche Geräte in der Dentalbranche, die darauf ausgelegt sind, den Patientenkomfort zu optimieren und zahnärztliche Eingriffe zu rationalisieren. Diese Stühle bieten verstellbare Konfigurationen zur Unterstützung verschiedener Behandlungen und sind häufig mit fortschrittlichen Funktionen wie Beleuchtungssystemen, Instrumentenablagen und Wasserleitungen integriert. Moderne Dentalstühle betonen ergonomisches Design, das die betriebliche Effizienz für Praktiker verbessert und gleichzeitig ein überlegenes Patientenerlebnis gewährleistet. Der Dentalstühlmarkt ist nach Typ, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in deckenmontiertes Design, mobil-unabhängiges Design und dentalstühlmontiertes Design segmentiert. Nach Anwendung ist der Markt in Untersuchung, Chirurgie, Kieferorthopädie und Sonstiges segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Zahnarztpraxen und Sonstiges segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Deckenmontiertes Design |

| Mobil-unabhängiges Design |

| Dentalstühlmontiertes Design |

| Elektrisch betrieben |

| Nicht elektrisch betrieben |

| Elektromechanisch |

| Hydraulisch |

| Elektrisch motorisiert |

| Pneumatisch / Manuell |

| Untersuchung |

| Chirurgie und Implantologie |

| Kieferorthopädie |

| Sonstiges |

| Zahnarztpraxen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Sonstiges |

| Direkt (Hersteller an Praxis) |

| Händler- / Distributorverkauf |

| E-Commerce und Online-Portale |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Design | Deckenmontiertes Design | |

| Mobil-unabhängiges Design | ||

| Dentalstühlmontiertes Design | ||

| Nach Produkttyp | Elektrisch betrieben | |

| Nicht elektrisch betrieben | ||

| Nach Betriebsmechanismus | Elektromechanisch | |

| Hydraulisch | ||

| Elektrisch motorisiert | ||

| Pneumatisch / Manuell | ||

| Nach Anwendung | Untersuchung | |

| Chirurgie und Implantologie | ||

| Kieferorthopädie | ||

| Sonstiges | ||

| Nach Endnutzer | Zahnarztpraxen | |

| Krankenhäuser | ||

| Ambulante Operationszentren | ||

| Sonstiges | ||

| Nach Vertriebskanal | Direkt (Hersteller an Praxis) | |

| Händler- / Distributorverkauf | ||

| E-Commerce und Online-Portale | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Dentalstühlmarkt im Jahr 2026?

Die Größe des Dentalstühlmarkts beträgt im Jahr 2026 0,96 Milliarden USD.

Wie schnell wird der Dentalstühlmarkt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,34 % wächst und bis 2031 einen Wert von 1,24 Milliarden USD erreicht.

Welche Region wächst im Dentalstühlmarkt am schnellsten?

Für den Dentalstühlmarkt im Asien-Pazifik-Raum wird zwischen 2026 und 2031 eine CAGR von 7,80 % prognostiziert.

Welches Designsegment wächst am schnellsten?

Mobil-unabhängige Stühle führen das Wachstum mit einer CAGR von 6,29 % an, bedingt durch ihre flexible Behandlungsraumplatzierung.

Warum dominieren elektrisch betriebene Stühle den Marktanteil?

Elektrisch betriebene Stühle integrieren programmierbare Positionierung und digitale Schnittstellen, sichern im Jahr 2025 einen Anteil von 64,62 % und halten ein nachhaltiges Wachstum mit einer CAGR von 6,55 %.

Seite zuletzt aktualisiert am: