Marktgröße und Marktanteil für Dentalanästhetika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dentalanästhetika von Mordor Intelligence

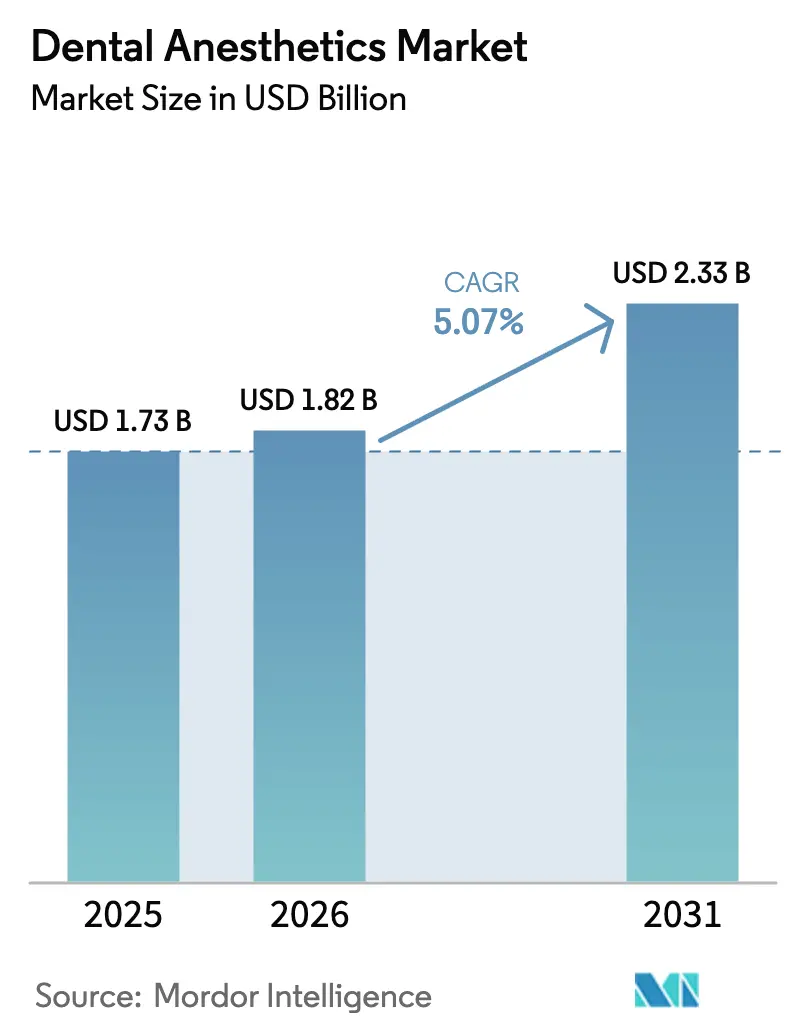

Die Marktgröße für Dentalanästhetika wurde im Jahr 2025 auf USD 1,73 Milliarden geschätzt und soll von USD 1,82 Milliarden im Jahr 2026 auf USD 2,33 Milliarden bis 2031 wachsen, bei einer CAGR von 5,07 % während des Prognosezeitraums (2026–2031). Die stetige Expansion ist mit dem weltweiten Anstieg von Munderkrankungen, der Verbreitung technologiegestützter Verabreichungssysteme und dem breiteren Zugang zu qualitativ hochwertiger Zahnmedizin in aufstrebenden Volkswirtschaften verbunden. Computergesteuerte Dosierung, gepufferte Formulierungen und nadelfreie Alternativen verändern langjährige klinische Routinen, während Nachhaltigkeitsziele die Hersteller dazu veranlassen, Lachgasemissionen zu reduzieren. Die Nachfrage nach länger wirkenden Lokalanästhetika steigt, da einsitzige CAD/CAM-Verfahren die Behandlungszeit verlängern. Geopolitische Versorgungsrisiken, die durch jüngste Lachgasengpässe verdeutlicht wurden, veranlassen Kliniken, ihre Bezugsquellen zu diversifizieren und risikoärmere Wirkstoffe einzusetzen. Die Umweltpolitik, insbesondere in Europa, beschleunigt den Übergang von wirkungsstarken Inhalationsgasen hin zu umweltfreundlicheren Analgetika-Optionen weiter.

Wichtigste Erkenntnisse des Berichts

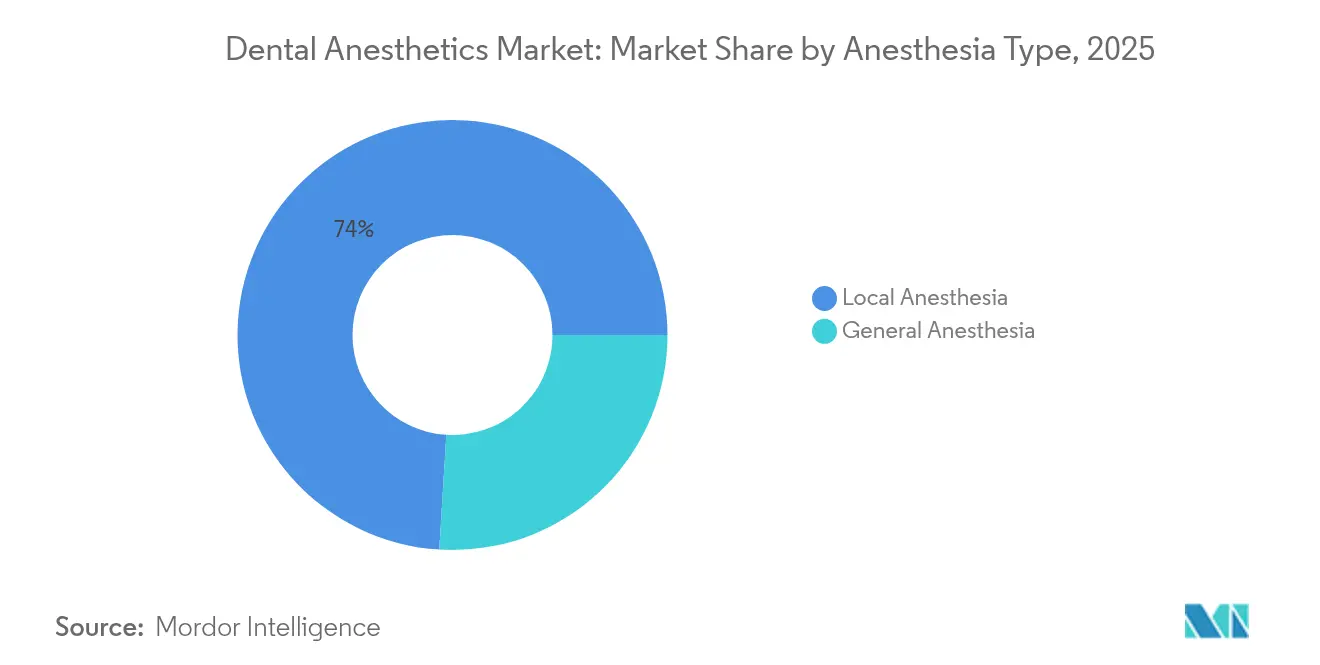

- Nach Anästhesietyp führten Lokalformulierungen mit einem Marktanteil von 74,02 % am Markt für Dentalanästhetika im Jahr 2025; die Allgemeinanästhesie ist bis 2031 auf die schnellste CAGR von 7,31 % ausgerichtet.

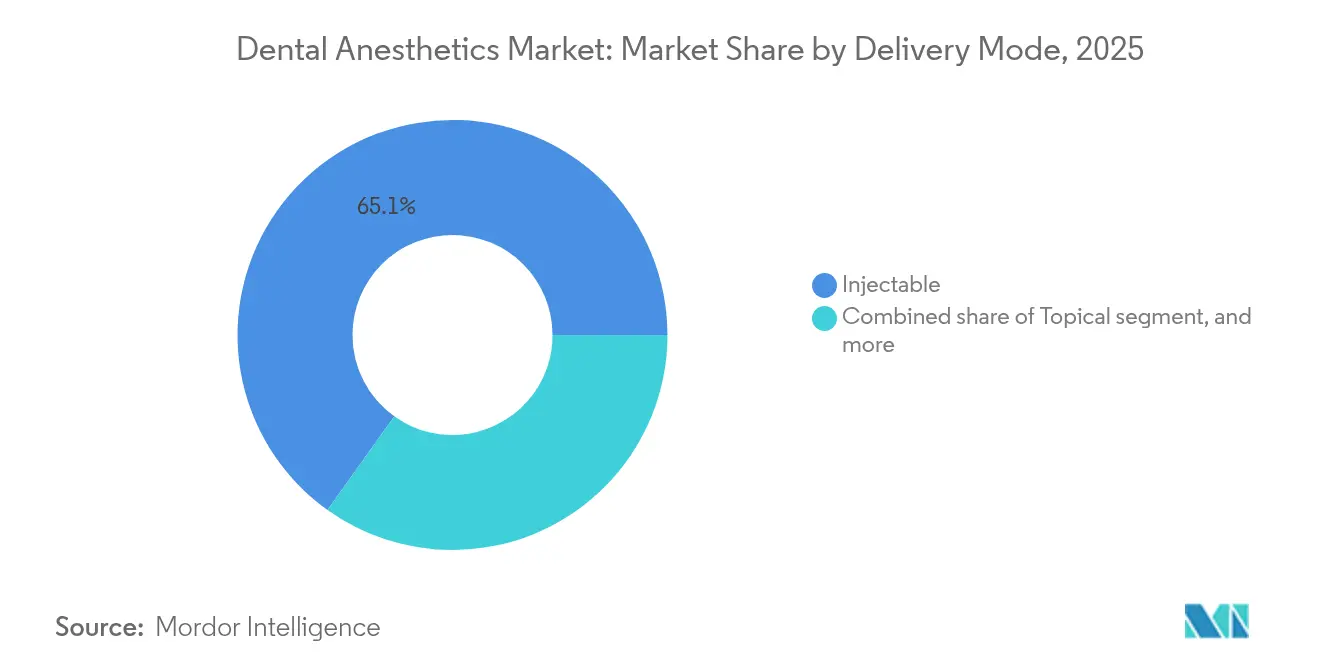

- Nach Verabreichungsform behielten injizierbare Produkte 65,12 % des Umsatzes im Jahr 2025, während computergesteuerte Lokalanästhetika-Verabreichungssysteme bis 2031 mit einer CAGR von 7,78 % expandieren sollen.

- Nach Endnutzer entfielen auf Zahnarztpraxen 61,05 % des Umsatzes im Jahr 2025; ambulante chirurgische Zentren werden bis 2031 die höchste CAGR von 8,29 % verzeichnen.

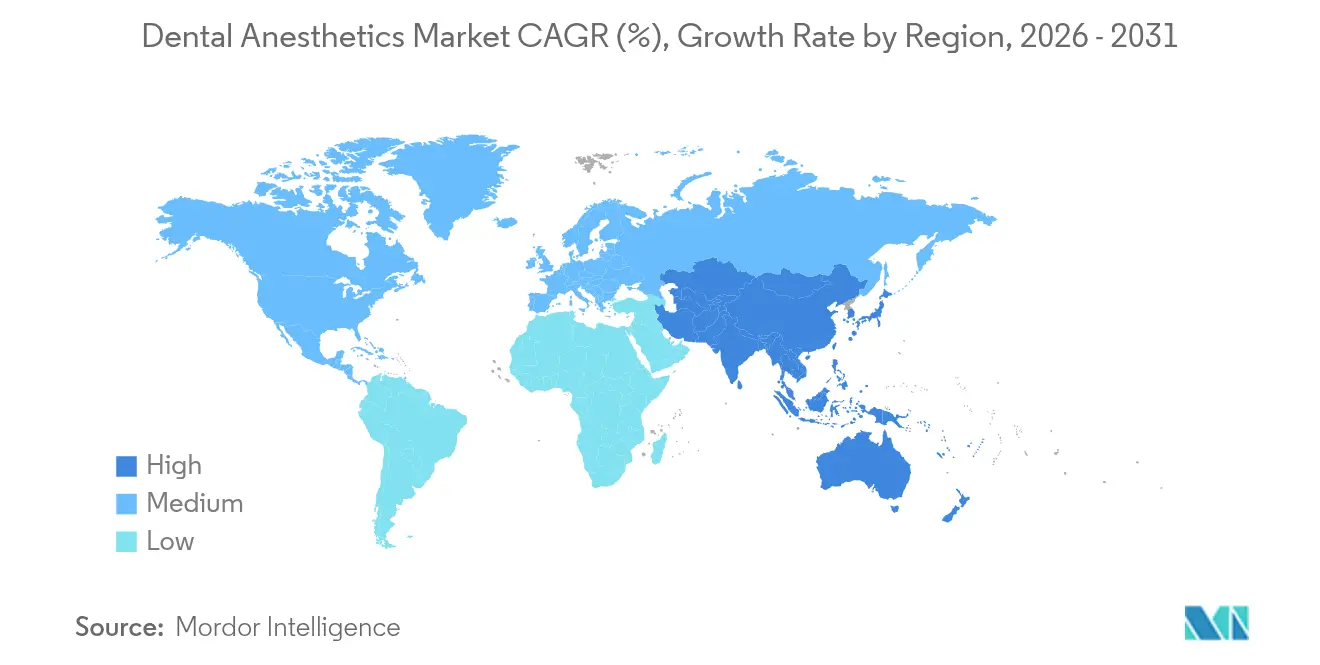

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,72 %, während für Asien-Pazifik über den Prognosehorizont eine CAGR von 6,32 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Dentalanästhetika

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Munderkrankungen weltweit | +1.2% | Global; am stärksten in Asien-Pazifik und Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Wachsendes Volumen zahnchirurgischer Eingriffe | +1.0% | Nordamerika und Europa; Expansion in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion der kosmetischen und ästhetischen Zahnmedizin | +0.8% | Nordamerika und Europa; städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Zugang zur Zahnversorgung in aufstrebenden Volkswirtschaften | +1.1% | Kernbereich in Asien-Pazifik; Ausstrahlungseffekte auf Lateinamerika und Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei gepufferten und nadelfreien Systemen | +0.7% | Global; frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Stuhlseitenanalytik zur Optimierung von Dosierung und Bestand | +0.4% | Nordamerika und Europa; schrittweise Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Munderkrankungen weltweit

Die weltweite Prävalenz von Parodontitis und Karies übersteigt 3,5 Milliarden Fälle und erzeugt anhaltende Eingriffszahlen, die auf sichere, schnell wirkende Anästhesie angewiesen sind[1]Weltgesundheitsorganisation, "Mundgesundheit," who.int. Lebensstiländerungen in aufstrebenden Märkten erhöhen den Zuckerkonsum und die Rauchquoten und drängen jüngere Bevölkerungsgruppen zu früheren Interventionszyklen. Der Aufruf der Weltgesundheitsorganisation zur Einbeziehung der Mundgesundheit in universelle Versorgungsprogramme erweitert die subventionierten Behandlungslisten und steigert die Nachfrage nach Anästhetika weiter. Fortschrittliches 5,6%iges Lidocain-Aerosol hat eine signifikante Schmerzreduktion bei der parodontalen Debridierung gezeigt und ermöglicht eine sofortige Behandlung ohne Wartezeiten. Komorbiditätsverbindungen zwischen Diabetes, Herz-Kreislauf-Erkrankungen und Parodontitis erfordern modifizierte Epinephrin-Konzentrationen und fördern therapeutische Innovationen. Da verfeinerte Analgetika-Protokolle tiefere und längere Eingriffe ermöglichen, entdecken Kliniker während derselben Sitzung latente Pathologien, was eine verstärkende Behandlungsschleife erzeugt.

Wachsendes Volumen zahnchirurgischer Eingriffe

Digital geführte Implantologie und CAD/CAM-Restaurationen ermöglichen mehrere Behandlungen in einer Sitzung und verlängern die Anforderungen an die Anästhesiedauer. Ältere Erwachsene mit implantatgestützten Prothesen treiben höhere Knochenaufbau- und Sinusliftvolumina an, bei denen Articain eine 90%ige Erfolgsrate bei der bukkalen Infiltration gegenüber 70 % für herkömmliches Mepivacain nach fehlgeschlagenen Nervenblockaden erzielt[2]Journal of Conservative Dentistry and Endodontics, "Wirksamkeit der Articain-Infiltration," jcde.in. Ambulante chirurgische Zentren bevorzugen Anästhesieregime, die eine taggleiche Entlassung ermöglichen, was die Einführung von Wirkstoffen mit schnellem Wirkungsabklingen und vorhersehbaren Erholungsprofilen fördert. Vollbogen-Implantat-Workflows, die in einer einzigen Sitzung durchgeführt werden, erfordern Nachinjektionen während des Eingriffs, was die Nachfrage nach computergesteuerten Systemen ankurbelt, die den Plasmaspiegel in einem engen therapeutischen Fenster halten. Datengestützte Stuhlseitenanalytik hilft bei der Kalibrierung von Dosen basierend auf Patientengewicht und Eingriffsdauer, minimiert das Toxizitätsrisiko und optimiert gleichzeitig den Bestand.

Expansion der kosmetischen und ästhetischen Zahnmedizin

Elektive Verblendschalen-, Kronenverlängerungs- und Zahnfleischkonturierungsverfahren erfordern absoluten Komfort und minimale Gewebeverzerrung für eine genaue Farb- und Randbeurteilung. Gepufferte Lidocain-Lösungen erreichen den physiologischen pH-Wert, senken die Injektionsschmerzwerte um bis zu 50 % und ermöglichen den Beginn der Präparation innerhalb von Sekunden. Einkommensstarke städtische Patienten teilen Behandlungserfahrungen auf sozialen Plattformen und üben Druck auf Kliniken aus, nadelfreie Geräte einzusetzen, die eine differenzierende Servicebotschaft schaffen. Premium-Ästhetikpraxen setzen gebündelte Komfortpakete ein, die topisches Spray, interaktive Sedierungsmusik und computergesteuerte Verabreichung kombinieren, was die Überweisungsraten erhöht und höhere Kosten pro Eingriff ausgleicht. Da die kosmetischen Fallzahlen steigen, wird der Segmentumsatz zu einer zuverlässigen Absicherung gegen Versicherungserstattungsobergrenzen in der allgemeinen Zahnmedizin.

Technologische Fortschritte bei gepufferten und nadelfreien Verabreichungssystemen

Etwa 58 % der Zahnpatienten berichten von Injektionsangst, was Innovatoren dazu veranlasst, die Nadel als Schmerzvektor zu eliminieren. Gepufferte Karpulen stabilisieren den pH-Wert der Lösung auf physiologische Werte, verringern das mit sauren Wirkstoffen verbundene Brennen und erhalten gleichzeitig die Lagerstabilität. Nuralytes LED-Lichtplattform erzielt regionale Taubheit in 20 Sekunden und könnte die pädiatrische und Sonderpflegeversorgung transformieren, wo die Kooperation begrenzt ist. Computergesteuerte Systeme verabreichen Mikroliter-Inkremente, glätten den Injektionsdruck und verbessern die Patientenwahrnehmung; pädiatrische Studien verzeichnen deutlich niedrigere Schmerzwerte bei Verwendung des Wand im Vergleich zu Standardspritzen. Kovanaze Tetracain-Oxymetazolin-Nasenspray bietet maxilläre anteriore Anästhesie ohne palatale Injektionen und erzielt hohe Erfolgsraten in der restaurativen Zahnmedizin. Diese Innovationen erweitern die Praxisdifferenzierung und stärken die Patientenbindung.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte Ereignisse und Sicherheitsbedenken im Zusammenhang mit Anästhetika | −0.6% | Global; erhöhte Kontrolle in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und qualitätsbezogene Compliance-Anforderungen | −0.4% | Nordamerika und Europa; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatilität in den Lieferketten für Wirkstoffe | −0.3% | Global; am akutesten in Regionen, die auf Einzelquellen-Importe angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Umweltbezogener Nachhaltigkeitsdruck auf Inhalationsmittel | −0.2% | Europa führend; wachsender Einfluss in Nordamerika und Ozeanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Ereignisse und Sicherheitsbedenken im Zusammenhang mit Anästhetika

Obwohl über 25 Jahre nur 29 Articain-Allergien gemeldet wurden, fördern hochkarätige Fälle die Vorsicht der Kliniker. Die systemische Toxizität von Lokalanästhetika bleibt ein kritisches Problem, wobei kardiovaskuläre Depression mit intravaskulärer Injektion verbunden ist, insbesondere bei untergewichtigen Kindern und gebrechlichen Senioren. Umfragen zeigen, dass lediglich 50,1 % der Zahnärzte den korrekten Epinephrin-Verabreichungsweg bei Anaphylaxie kennen und nur 43,5 % Notfalldosen vorrätig haben, was Haftungslücken aufdeckt[3]BDJ Open, "Vorbereitung von Zahnärzten auf Anaphylaxie," nature.com. Benzocain-induzierte Methämoglobinämie dämpft die topische Einführung weiter und veranlasst Regulierungsbehörden, stärkere Packungswarnungen vorzuschreiben. Diese Vorfälle verlangsamen die frühe Einführung neuer Wirkstoffe, da Praktiker auf vertraute Produkte mit gut dokumentierten Sicherheitsprofilen zurückgreifen.

Strenge regulatorische und qualitätsbezogene Compliance-Anforderungen

Der Entwurf der FDA-Leitlinie von 2024 zu Komposit-Harzen und Aushärtelampen signalisierte eine umfassendere Kontrolle, die nun auch Anästhetika-Verabreichungsgeräte umfasst. Staatliche Behörden fügen eine weitere Compliance-Ebene hinzu; Floridas abgestuftes Genehmigungsstruktur zwingt multistaatliche Gruppen zur Navigation komplexer Lizenzierungsmatrizen. Inländische Beschaffungsinitiativen für Wirkstoffe erhöhen die Kosten, reduzieren jedoch die geopolitische Exposition, da Lachgasengpässe anhalten. Kleinere Innovatoren sehen sich mit hohen Validierungsbudgets konfrontiert, um ISO 13485- und Gute Herstellungspraxis-Standards zu erfüllen, und arbeiten häufig mit Auftragsherstellern zusammen, um die Lücke zu schließen. Obligatorische Schulungsmodule für fortgeschrittene Sedierung verlängern das Onboarding von Klinikern und verlangsamen das Tempo der Durchdringung neuer Geräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anästhesietyp: Lokale Dominanz steht vor einem Anstieg der Allgemeinanästhesie

Lokalformulierungen sicherten sich im Jahr 2025 74,02 % des Umsatzes und unterstreichen ihre Unverzichtbarkeit für die alltägliche restaurative und endodontische Versorgung. Articains überlegene kortikale Knochendiffusion erzielt eine 95,92%ige Erfolgsrate bei der pädiatrischen Molartherapie und übertrifft Lidocains 77,55%ige Clearance. Trotz spezifischer Methämoglobinämie-Bedenken bleibt Prilocain für die Infiltration bei kurzen Eingriffen bevorzugt. Die Marktgröße für Dentalanästhetika bei Lokalanästhetika soll mit der wachsenden Einführung gepufferter Karpulen steigen, die den Wirkungseintritt verkürzen und postoperative Taubheit begrenzen.

Die Allgemeinanästhesie, die mit einer CAGR von 7,31 % voranschreitet, beantwortet den steigenden Bedarf an komplexer oraler Rekonstruktion und Patientensegmenten mit hoher Angst. Propofols schnelles Einsetzen und Erholungsprofil dominieren Erwachsenenprotokolle, während Ketamin-Propofol-Mischungen Stressreaktionen bei Kindern verringern. Bewusstsedierung mit Midazolam ermöglicht eine 91%ige Fallabschlussrate bei Erwachsenen, die invasive Kieferchirurgie scheuen. Da die Fallkomplexität steigt, diversifiziert sich der Markt für Dentalanästhetika weiter in Richtung multimodaler Regime, die Lokalblockaden mit intravenösen Wirkstoffen für umfassenden Komfort kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsform: Injizierbare Systeme stehen vor digitaler Disruption

Injizierbare Produkte behielten 65,12 % des Umsatzes im Jahr 2025, da Kliniker mit Karpulenspritzen vertraut sind und Beschaffungskanäle fest etabliert bleiben. Gepufferte Lösungen und einziehbare Sicherheitsnadeln adressieren Schmerz- und Stichverletzungsrisiken und erhalten die Nachfrage aufrecht. Dennoch zeigen computergesteuerte Lokalanästhetika-Verabreichungseinheiten die stärkste CAGR von 7,78 % und nutzen die Mikroprozessordosierung, die Injektionsdruck, Geräusche und Gewebeschäden reduziert. Die Marktgröße für Dentalanästhetika bei digitalen Systemen soll sich ausweiten, da ihre Kapitalkosten sinken und taggleiche Eingriffe zunehmen.

Nadelfreie Innovationen erregen Aufmerksamkeit; Nuralytes lichtbasierte Plattform und Kovanaze-Nasenspray exemplifizieren eine Zukunft ohne Punktionsangst. Topische Aerosole wie 5,6%iges Lidocain gehen über die Vorinjektion hinaus und dienen als eigenständige Wirkstoffe für die supragingivale Zahnsteinentfernung. Umweltbewusste Anbieter erproben Methoxyfluran-Inhalatoren, die Analgesie liefern und dabei 117-mal weniger Treibhausgase als Lachgas emittieren. Der sich entwickelnde Verabreichungsmix zeigt, wie der Markt für Dentalanästhetika sich in Richtung Präzision, Nachhaltigkeit und patientenzentrierter Versorgung entwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Zentren fordern die Dominanz der Praxen heraus

Zahnärztliche Praxen in der Innenstadt kontrollierten im Jahr 2025 61,05 % des globalen Umsatzes, gestützt durch kontinuierlichen Patientenfluss und vielfältige Behandlungsangebote. Der Marktanteil für Dentalanästhetika bei Praxen bleibt solide, doch ihre Wachstumskurve verlangsamt sich, da die städtische Durchdringung die Sättigung erreicht. Praxen setzen Point-of-Care-Analytik ein, um den Anästhetikabestand zu optimieren, Verschwendung zu minimieren und gleichzeitig Just-in-Time-Liefererwartungen zu erfüllen.

Ambulante chirurgische Zentren, die mit einer CAGR von 8,29 % expandieren, profitieren von gebündelter Preisgestaltung und hochdurchsatzfähigen Implantatprogrammen, die zuverlässige Anästhesielösungen erfordern. Verlängerte Öffnungszeiten und effizienter Durchsatz schaffen vorhersehbare Verbrauchsprofile, die den Masseneinkauf per Vertrag begünstigen. Krankenhäuser behalten einen Anteil bei Trauma- und Onkologiefällen, die Allgemeinanästhesie und fortgeschrittenes Atemwegsmanagement erfordern, während akademische Institute die Testumgebungen für neue Wirkstoffe vor der kommerziellen Einführung bleiben.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 41,72 % des Umsatzes, gestützt durch robuste Versicherungsabdeckung und eine frühe Einführungsmentalität, die computergesteuerte Geräte bevorzugt. Die FDA-Zulassung von Suzetrigine im Januar 2025 erweitert den therapeutischen Werkzeugkasten weiter und bietet nicht-opioide Analgesie, die Resttaubheit reduziert und mit nationalen Opioidreduktionszielen übereinstimmt. Die regionale CAGR von 4,98 % bis 2031 wird hauptsächlich aus Technologie-Upgrades und nicht aus dem Erstzugang resultieren.

Europa zeigt ein stetiges Nachfragewachstum, da öffentliche Kostenträger kosmetische Zusatzleistungen in ergänzende Pläne integrieren und Kliniken zur Verbesserung der Komfortprotokolle ermutigen. Die Umweltpolitik veranlasst die Region, Desfluran auslaufen zu lassen und Methoxyfluran als umweltfreundlicheren Ersatz zu untersuchen, was die Anästhesiegasemissionen im Vergleich zu Lachgas um das 117-Fache senkt. Ältere Bevölkerungsgruppen erweitern den Fallbestand, der Sedierung für langwierige prothetische Arbeiten benötigt, und fügen Volumenstabilität hinzu.

Asien-Pazifik soll die schnellste CAGR von 6,32 % verzeichnen, angetrieben durch Chinas Praxisexpansion und Indiens ländliche Mundgesundheitsversorgung. Japans geriatrische Multimorbidität erfordert eine individuelle Anästhesiedosierung und treibt die Einführung von Stuhlseitenüberwachung und Propofol-basierten Kurzaufenthaltsprotokollen voran. Staatliche Stipendienprogramme vergrößern die Anästhesiebelegschaft und erhöhen die Qualifikationsgrenze für fortgeschrittene Verabreichungssysteme. Schnelle Urbanisierung und der Einfluss sozialer Medien erhöhen die Patientenerwartungen und machen komfortzentrierte Technologien zu einer wettbewerblichen Notwendigkeit.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, wobei kein einzelner Anbieter einen Umsatzanteil von einem Viertel überschreitet. Septodont, Dentsply Sirona und Hikma Pharmaceuticals verankern das Premiumsegment, indem sie traditionelle Formulierungen mit Zusätzen der nächsten Generation kombinieren. Septodonts Investition in Balanced Pharma im Januar 2025 zielt darauf ab, mehrtägige Schmerzlinderungs-Anästhetika zu kommerzialisieren, die über den Zahnarztstuhl hinausgehen und Opioidverschreibungen reduzieren. Kleinere Innovatoren zielen auf enge Nischen wie LED-induzierte Anästhesie und Nasensprays ab und arbeiten häufig für die regulatorische Navigation zusammen.

Umweltverantwortung ist ein wachsendes Differenzierungsmerkmal. Unternehmen, die wirkungsarme Inhalationsmittel liefern können, erhalten Ausschreibungsvorteile bei Krankenhausgruppen, die sich zu Netto-Null-Fahrplänen verpflichtet haben. Die Widerstandsfähigkeit der Lieferkette ist ebenso entscheidend; der Ukraine-Konflikt schränkte Ammoniumnitrat ein, reduzierte die Lachgasproduktion und veranlasste Kliniken, doppelte Bezugsquellen zu suchen. Unternehmen mit diversifizierten regionalen Abfüll- und Verpackungsanlagen schützen Kunden vor geopolitischer Volatilität.

Digitale Integration bildet die dritte Wettbewerbssäule. Anbieter, die cloudbasierte Analytik in Verabreichungseinheiten integrieren, ermöglichen es Praktikern, Dosierung, Verschwendung und Patientenergebnisse zu verfolgen und evidenzbasierte Beschaffung zu informieren. Diese Datenschleife stärkt die Markenbindung und positioniert Lieferanten als Technologiepartner statt als Rohstoffverkäufer. Zusammen gewährleisten diese Dynamiken anhaltende Investitionen in Forschung und Entwicklung, Fusionen und Übernahmen sowie Nachhaltigkeitsinitiativen im gesamten Markt für Dentalanästhetika.

Marktführer für Dentalanästhetika

Dentsply Sirona

Septodont

Henry Schein Inc.

Hikma Pharmaceuticals

Pierrel SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Septodont investierte in Balanced Pharma und ernannte Atif Zia in den Vorstand von BPI und förderte damit Programme für mehrtägige Schmerzlinderung und verbesserte Lokalanästhesie.

- Januar 2025: Die FDA genehmigte Suzetrigine, ein Nav1.8-selektives Analgetikum von Vertex Pharmaceuticals, für das postoperative Schmerzmanagement in der Zahnmedizin.

- September 2024: Laxmi Dental Limited reichte einen Börsengang über INR 1.500 Millionen ein, um die Kapazitätserweiterung und Forschung und Entwicklung zu finanzieren.

- Juli 2024: Die FDA veröffentlichte einen Leitlinienentwurf für Komposit-Harz-Geräte und Aushärtelampen, was auf eine umfassendere Aufsicht über Dentalgeräte hindeutet.

- Juni 2024: Der NHS bestätigte Pläne, das Anästhetikum Desfluran aufgrund von Umweltbedenken einzustellen.

Berichtsumfang des globalen Markts für Dentalanästhetika

Gemäß dem Umfang des Berichts werden Dentalanästhetika eingesetzt, um Schmerzen im Mund während zahnärztlicher Eingriffe zu verhindern. Zu den üblichen Eingriffen, die in der Regel Anästhesie erfordern, gehören Zahnextraktionen, Weisheitszahnentfernungen, Wurzelkanalbehandlungen und Füllungen.

Der Markt für Dentalanästhetika ist nach Anästhesietyp, Endnutzer und Geografie segmentiert. Nach Anästhesietyp ist der Markt in Lokalanästhesie und Allgemeinanästhesie segmentiert. Das Lokalanästhesie-Segment umfasst Lidocain, Mepivacain, Prilocain, Articain und andere. Das Allgemeinanästhesie-Segment umfasst Propofol, Midazolam, Diazepam, Methohexital und andere. Nach Endnutzer ist der Markt in Krankenhäuser, Zahnarztpraxen und andere segmentiert. Die anderen Endnutzer umfassen Fachkliniken und Dentallabore. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Marktgrößen und Prognosen wurden für jedes Segment auf der Grundlage des Werts (USD) erstellt.

| Lokalanästhesie | Lidocain |

| Mepivacain | |

| Prilocain | |

| Articain | |

| Andere Typen | |

| Allgemeinanästhesie | Propofol |

| Midazolam | |

| Diazepam | |

| Andere Typen |

| Injizierbar |

| Topisch (Gele, Sprays, Pflaster) |

| Inhalations- und Bewusstsedierungsmittel |

| Computergesteuerte Lokalanästhetika-Verabreichung (CCLAD) |

| Aufkommende elektronische / nadelfreie Systeme |

| Krankenhäuser |

| Zahnarztpraxen |

| Ambulante chirurgische Zentren |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anästhesietyp | Lokalanästhesie | Lidocain |

| Mepivacain | ||

| Prilocain | ||

| Articain | ||

| Andere Typen | ||

| Allgemeinanästhesie | Propofol | |

| Midazolam | ||

| Diazepam | ||

| Andere Typen | ||

| Nach Verabreichungsform | Injizierbar | |

| Topisch (Gele, Sprays, Pflaster) | ||

| Inhalations- und Bewusstsedierungsmittel | ||

| Computergesteuerte Lokalanästhetika-Verabreichung (CCLAD) | ||

| Aufkommende elektronische / nadelfreie Systeme | ||

| Nach Endnutzer | Krankenhäuser | |

| Zahnarztpraxen | ||

| Ambulante chirurgische Zentren | ||

| Akademische und Forschungsinstitute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Dentalanästhetika?

Der Markt für Dentalanästhetika wird im Jahr 2026 auf USD 1,82 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 5,07 % USD 2,33 Milliarden erreichen.

Welcher Anästhesietyp hat den größten Marktanteil?

Lokalanästhesie führt den Markt mit einem Anteil von 74,02 % im Jahr 2025 aufgrund ihrer routinemäßigen Verwendung in der restaurativen und endodontischen Versorgung an.

Welche Verabreichungsform expandiert am schnellsten?

Computergesteuerte Lokalanästhetika-Verabreichungssysteme entwickeln sich mit einer CAGR von 7,78 %, da Kliniker Präzision und verbesserten Patientenkomfort anstreben.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Modernisierung des Gesundheitswesens, eine wachsende Mittelschicht und zunehmendes Bewusstsein für Mundgesundheit treiben bis 2031 eine CAGR von 6,32 % in Asien-Pazifik an.

Wie beeinflussen Umweltpolitiken den Markt für Dentalanästhetika?

Nachhaltigkeitsdruck lenkt Kliniken von wirkungsstarkem Lachgas hin zu kohlenstoffärmeren Optionen wie Methoxyfluran und fördert Produktinnovationen und Beschaffungsveränderungen.

Seite zuletzt aktualisiert am: