Marktgröße und Marktanteil der Alzheimer-Diagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.22 Milliarden US-Dollar |

| Marktgröße (2031) | 7.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Alzheimer-Diagnostik von Mordor Intelligence

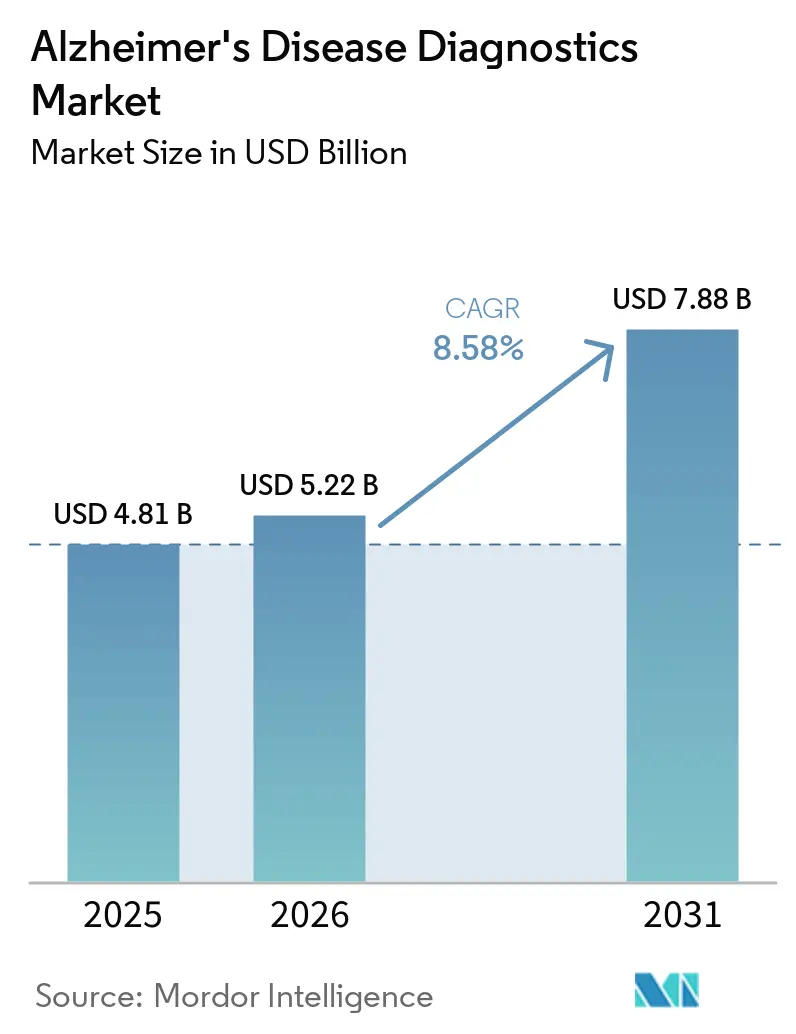

Die Marktgröße der Alzheimer-Diagnostik wird voraussichtlich von 4,81 Milliarden USD im Jahr 2025 auf 5,22 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 7,88 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,58 % über den Zeitraum 2026–2031 entspricht.

Der Markt tritt in eine schnellere Wachstumsphase ein, da blutbasierte Tests begonnen haben, die Kosten und den betrieblichen Aufwand zu senken, die mit der Amyloid-Bestätigung verbunden waren und den Zugang zu Facharztpfaden lange eingeschränkt hatten. Der Markt für Alzheimer-Diagnostik profitiert auch von einer engeren Verbindung zwischen der Nachfrage nach Diagnostik und dem Einsatz von Anti-Amyloid-Therapien, da der Zugang zur Behandlung zunehmend von der Biomarker-Bestätigung und in einigen Fällen von einer umfassenderen Risikoprofilierung abhängt, die den ApoE4-Status einschließen kann. Der Markt für Alzheimer-Diagnostik wird ferner durch KI-gestützte kognitive und bildgebende Triagetools unterstützt, die Hausarztpraxen und Gedächtniskliniken dabei helfen, wahrscheinliche Fälle früher zu identifizieren und eine besser gefilterte Population in bestätigende Testabläufe zu überweisen. Dennoch besteht im Markt für Alzheimer-Diagnostik nach wie vor eine kurzfristige Lücke zwischen dem klinisch Machbaren und dem kommerziell Zugänglichen, da die Erstattungspolitik und die Standardisierung von Tests nicht so schnell vorangeschritten sind wie die klinische Akzeptanz und die behördlichen Zulassungen. Diese Kombination treibt den Wettbewerb in Richtung regulatorischer Geschwindigkeit, Laborreichweite und Workflow-Integration, während gleichzeitig erheblicher Spielraum für Unternehmen verbleibt, die Screening-, Bestätigungs- und Therapieüberwachungsanwendungsfälle innerhalb desselben Versorgungspfads verbinden können.

Wichtigste Erkenntnisse des Berichts

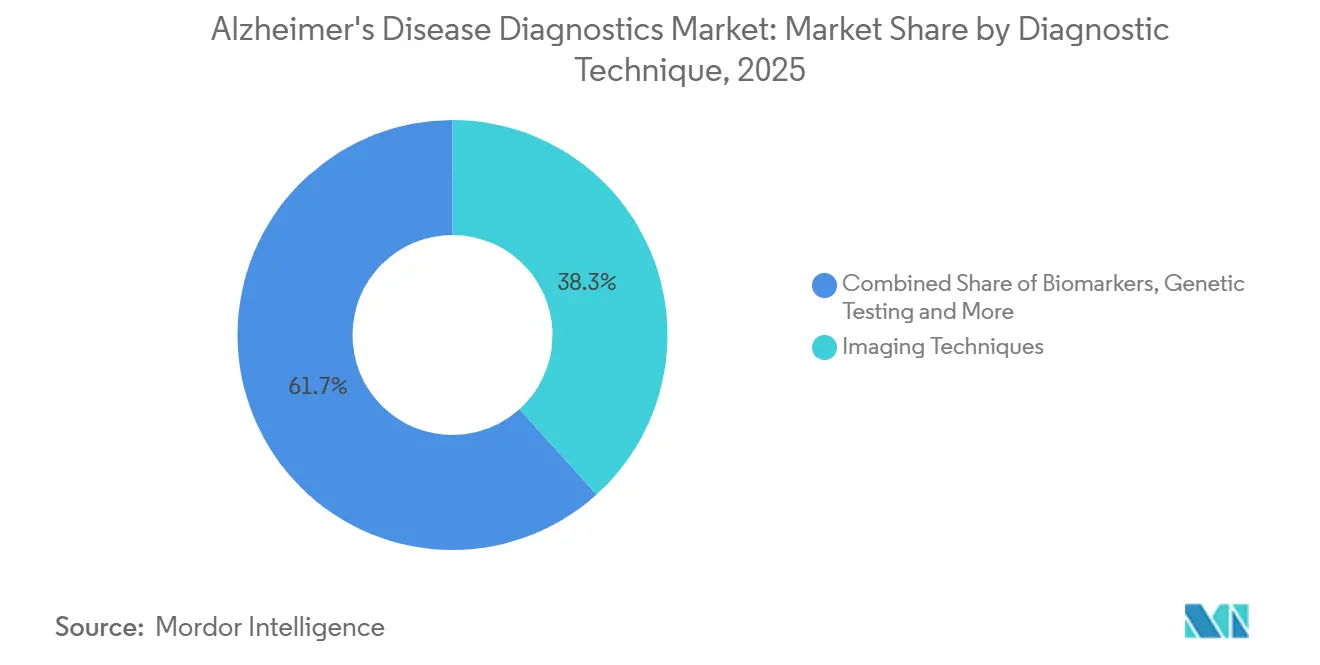

- Nach Diagnosetechnik hielten Bildgebungsverfahren im Jahr 2025 einen Umsatzanteil von 38,31 %, während Biomarker bis 2031 voraussichtlich mit einer CAGR von 12,38 % wachsen werden.

- Nach Typ entfielen im Jahr 2025 55,24 % des Umsatzes auf Diagnose, während Screening bis 2031 voraussichtlich mit einer CAGR von 11,52 % expandieren wird.

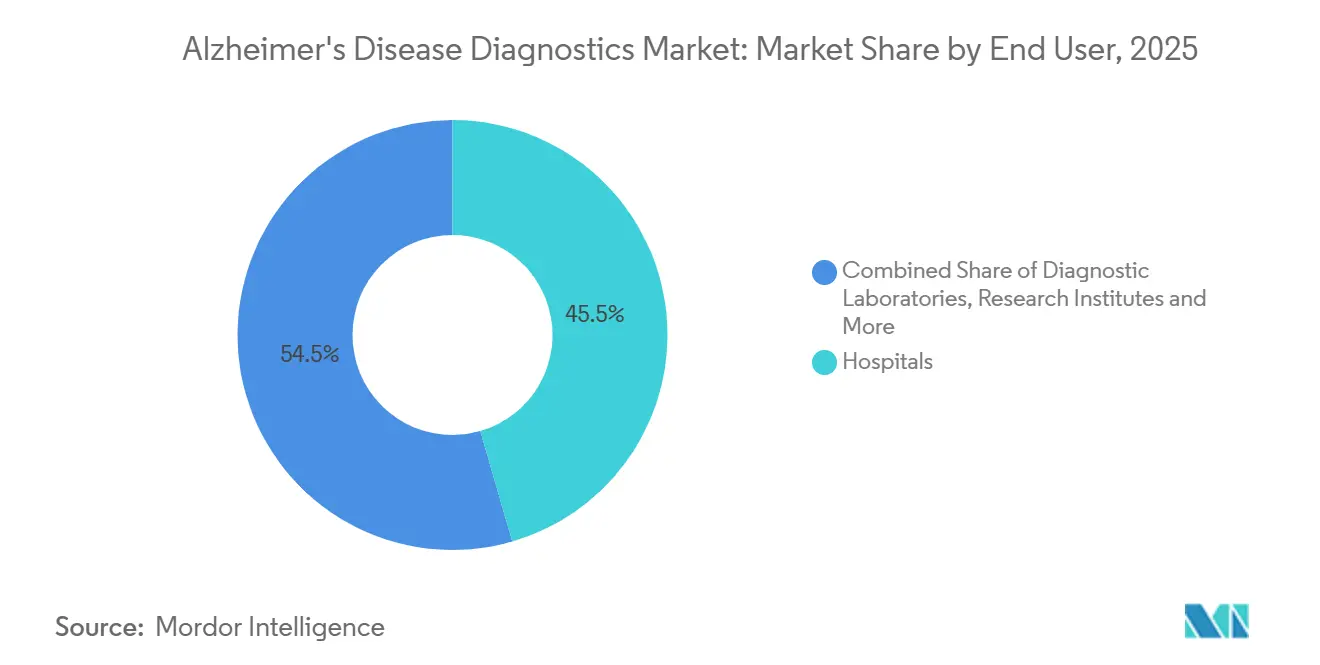

- Nach Endnutzer repräsentierten Krankenhäuser im Jahr 2025 45,52 % der Nachfrage, während Diagnostiklabore voraussichtlich das schnellste Wachstum mit einer CAGR von 10,25 % bis 2031 verzeichnen werden.

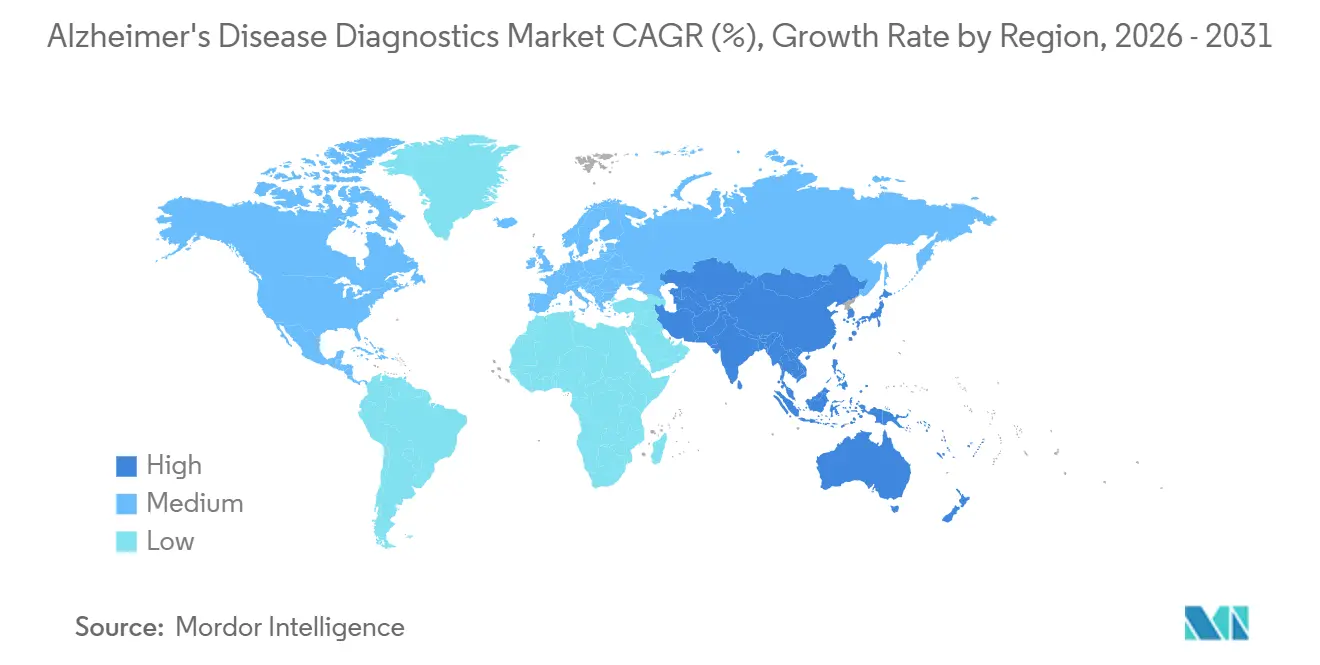

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 43,22 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 12,15 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Alzheimer-Diagnostik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz blutbasierter Biomarker | +2.3% | Global, frühe Konzentration in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Bildgebungstriage in Gedächtniskliniken | +1.1% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau präsymptomatischer Testpfade | +0.9% | Global, angeführt von Nordamerika, Japan und Australien | Mittelfristig (2–4 Jahre) |

| Breiterer Einsatz von kognitivem Screening in der Primärversorgung | +0.8% | Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Begleitdiagnostik für klinische Studien | +0.6% | Global, konzentriert in den Vereinigten Staaten, Europa und Japan | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Registrierungsgestützte Fallidentifikation und Optimierung der Überweisung | +0.3% | Kerneuropa, mit frühen Gewinnen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz blutbasierter Biomarker

Der Markt für Alzheimer-Diagnostik wird durch blutbasierte Biomarker neu gestaltet, nachdem die FDA im Mai 2025 Fujirebios Lumipulse G pTau217/β-Amyloid 1-42 Plasma-Ratio als ersten blutbasierten In-vitro-Diagnostiktest in den Vereinigten Staaten zugelassen hat, der zur Identifizierung von Amyloid-Pathologie im Zusammenhang mit der Alzheimer-Krankheit entwickelt wurde. Die unterstützende multizentrische Studie umfasste 499 kognitiv beeinträchtigte Patienten und zeigte einen positiven Vorhersagewert von 91,7 % und einen negativen Vorhersagewert von 97,3 % gegenüber PET- und Liquor-Referenzstandards, was Klinikern einen Maßstab lieferte, der den etablierten Bestätigungsmethoden deutlich näher kam als frühere Screening-Tools. Im Oktober 2025 wurde Roches Elecsys pTau181 der einzige von der FDA zugelassene Bluttest, der ausdrücklich für die Primärversorgung bestimmt ist, und Labcorp verpflichtete sich daraufhin zu einem landesweiten Rollout in den Vereinigten Staaten bis Anfang 2026, wodurch die Bestellmacht über die Basis der Facharzt-Neurologen hinaus in die allgemeinmedizinischen Arbeitsabläufe verlagert wurde.

Quest Diagnostics verstärkte denselben Wandel, indem es den Fujirebio-Test über sein Netzwerk von fast 2.000 Patientenservicezentren verfügbar machte, was dem Referenzlabor-Weg einen unmittelbaren Skalierungsvorteil im Markt für Alzheimer-Diagnostik verschaffte[1]Quest Diagnostics, "Quest Diagnostics bietet von der FDA zugelassenen Fujirebio-Bluttest für die Alzheimer-Krankheit an," Quest Diagnostics, questdiagnostics.com. Die Alzheimer's Association veröffentlichte dann 2025 ihre erste klinische Praxisleitlinie für blutbasierte Biomarkertests, einschließlich Schwellenwerterwartungen für die Triage und für den Ersatz von PET oder Liquor, die als praktischer Filter für Beschaffungs- und klinische Akzeptanzentscheidungen zu wirken begannen. Dieser Rahmen unterstützt eine schnellere Konsolidierung rund um die Tests, die sowohl Leistungs- als auch Workflow-Erwartungen erfüllen können, weshalb der Markt für Alzheimer-Diagnostik kurzfristig wahrscheinlich eine kleinere Gruppe klinisch validierter kommerzieller Plattformen begünstigen wird.

KI-gestützte Bildgebungstriage in Gedächtniskliniken

Der Markt für Alzheimer-Diagnostik wird auch durch KI-gestützte Bildgebungstriage unterstützt, da Gedächtniskliniken unter Druck stehen, größere Überweisungsvolumina zu bewältigen, ohne sich bei jedem Patienten auf PET als ersten Schritt zu verlassen. Ein systematischer Review aus dem Jahr 2026 im Journal of Medical Internet Research wertete 66 Studien aus und berichtete von einer durchschnittlichen diagnostischen Genauigkeit von 92,5 % mit einer Standardabweichung von 3,8 % sowie MCI-Konversions-AUCs von 0,922 über multimodale Fusionsarchitekturen, was die Einzelmodalitäts-Baselines in der überprüften Evidenzbasis klar übertraf. TRACE4AD lieferte ein praktisches klinisches Beispiel in einer multizentrischen Validierungsstudie, die 797 Probanden an 66 Standorten in Italien, den Vereinigten Staaten und Kanada umfasste, bei der KI-gestützte neuropsychologische und MRT-Staging die 24-monatige Konversion zur Alzheimer-Demenz mit klinisch bedeutsamer Genauigkeit unter Verwendung von Strukturbildgebung vorhersagte, die bereits weit verbreitet ist. Dies beseitigt nicht die Rolle von PET im Markt für Alzheimer-Diagnostik, da Patienten mit intermediären Bluttestergebnissen weiterhin eine Eskalation benötigen und die bestätigende Bildgebung für eine kleinere, aber ertragreiche Untergruppe von Fällen weiterhin wichtig bleibt.

Siemens Healthineers erweiterte diese Richtung im April 2026, indem es der observationellen Studie Bio-Hermes-002 beitrat und Atellica IM Biomarker-Tests beisteuerte, um über vielfältigere rassische und ethnische Bevölkerungsgruppen hinweg zu arbeiten, was ein wesentliches Anliegen adressiert, ob KI- und Biomarkermodelle, die in engen Kohorten trainiert wurden, in der realen Anwendung gut generalisieren können. Da diese Tools den klinischen Durchsatz und die Fallauswahl verbessern, entwickelt sich der Markt für Alzheimer-Diagnostik in Richtung eines Modells, bei dem KI den Ertrag jedes Bestätigungstests verbessert, anstatt etablierte Modalitäten einfach zu ersetzen.

Ausbau präsymptomatischer Testpfade

Der Markt für Alzheimer-Diagnostik weitet sich über symptomatische Abklärungen hinaus aus, da präsymptomatische Testpfade in der klinischen Praxis und Forschung klarer definiert werden. Im Jahr 2025 veröffentlichte die Internationale Arbeitsgruppe ein Risikostratifizierungsrahmenwerk in Nature Aging, das beschreibt, wie asymptomatische Personen, die positiv auf Amyloid- und Tau-Biomarker sind, für ein präventionsorientiertes Management triagiert werden können, was effektiv eine neue Kategorie von Patienten schuf, die nun einen klareren Grund haben, diagnostische Pfade einzuschlagen, bevor ein funktioneller Rückgang sichtbar ist. Diese Verschiebung ist für den Markt für Alzheimer-Diagnostik bedeutsam, da sie die Nachfrage weg von der Spätphasenbestätigung und hin zu früherer Identifizierung, longitudinalem Tracking und risikobasierter Beratung in Fach- und Forschungsumgebungen verbreitert.

Roche erweiterte denselben Pfad im März 2026, als es die CE-Kennzeichnung für den Elecsys ApoE4-Immunoassay erhielt, den ersten In-vitro-Diagnostik-Immunoassay-Bluttest zur Identifizierung von ApoE4-Trägern, eine Variante, die nach Angaben des Unternehmens bei 40 % bis 60 % der mit Alzheimer diagnostizierten Personen vorhanden ist. Dies fügt den Patientenabklärungen eine neue genetische Ebene hinzu und stärkt die Rolle von Multi-Analyt-Panels im Markt für Alzheimer-Diagnostik, insbesondere dort, wo Behandlungszugang und Risikodiskussion zunehmend personalisierter werden. Da mehr Frühphasenpatienten identifiziert werden, werden Anbieter und Labore wahrscheinlich auf Workflows angewiesen sein, die Pathologieerkennung, genetische Risikoinformationen und Überweisungsprotokolle kombinieren, anstatt jeden dieser Schritte als separate eigenständige Ereignisse zu behandeln.

Breiterer Einsatz von kognitivem Screening in der Primärversorgung

Der Markt für Alzheimer-Diagnostik gewinnt eine weitere Wachstumsebene aus der Primärversorgung, wo digitales kognitives Screening beginnt, eine der ältesten Barrieren für eine frühere Diagnose zu überwinden, nämlich das geringe Vertrauen der Ärzte in die Identifizierung von Demenz ohne Facharztunterstützung. Die DETeCD-ADRD-Leitlinie der Alzheimer's Association aus dem Jahr 2025 berichtete, dass 39 % der Hausärzte nie oder nur manchmal sicher waren, eine Demenzdiagnose zu stellen, was einfache digitale Tools relevanter macht, da sie die Schwelle für eine strukturierte Erstlinienbeurteilung senken. Belege aus den Annals of Family Medicine zeigten, dass digitale kognitive Beurteilungen in der Primärversorgung eingesetzt werden können, wobei 4 von 7 Pilotpraxen Abschlussraten von über 20 % erreichten und die meisten Praxen das Tool nach 12 Monaten noch nutzten, was diesem Workflow einen stärkeren Betriebsfall verschaffte als viele frühere Screening-Piloten.

Das Davos Alzheimer's Collaborative erweiterte dasselbe Modell im Februar 2026, als die University of Utah Health seinem US-amerikanischen Früherkennungserweiterungsprogramm in fünf Hausarztpraxen beitrat und digitale Beurteilung mit Überweisungspfaden und blutbasierten Biomarkertests verknüpfte. Eine Studie in Nature Medicine aus dem Jahr 2025 validierte ferner ein zweistufiges Modell der selbst durchgeführten digitalen kognitiven Beurteilung gefolgt von blutbasiertem Amyloid-Testing und zeigte eine bessere Erkennungsleistung als die alleinige klinische Standardbeurteilung durch Ärzte. Infolgedessen gewinnt der Markt für Alzheimer-Diagnostik eine praktische Nachfragegenerierungsebene in der Primärversorgung, die mehr Patienten in Labor- und Bildgebungsworkflows einführt, ohne dass der erste diagnostische Schritt in einem Fachzentrum stattfinden muss.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Erstattungshürden für fortgeschrittene Tests | -1.5% | Nordamerika, mit sekundären Auswirkungen in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Begrenzte Standardisierung bei Biomarker-Tests | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Engpässe bei Fachkräften für die Interpretation | -0.7% | Global, am stärksten ausgeprägt in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Gesellschaftliches Stigma und Diagnosevermeidung im Bereich der öffentlichen Gesundheit | -0.4% | Global, am stärksten ausgeprägt in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Erstattungshürden für fortgeschrittene Tests

Der Markt für Alzheimer-Diagnostik steht trotz der materiell verbesserten klinischen Validierung und behördlichen Zulassungen in den Jahren 2025 und 2026 nach wie vor vor einer klaren kommerziellen Barriere bei der Erstattung. Nachdem die FDA den Fujirebio-Bluttest im Mai 2025 zugelassen hatte, schlug CMS zunächst einen Erstattungssatz von 17 USD pro Test vor, während eine Empfehlung des Beratungsgremiums auf 130 USD hinwies, was eine große Lücke zwischen klinischem Wert und wirtschaftlicher Tragfähigkeit für den breiten kommerziellen Laboreinsatz schuf. Eine teilweise Verbesserung trat im Januar 2026 mit der Einführung der CPT-Codes 82233, 82234 und 84393 für die individuelle Analytabrechnung in Kraft, was die Möglichkeit eröffnete, dass Multi-Analyt-Panels wesentlich höhere Erstattungsniveaus erreichen als ein einziger gebündelter Satz erlauben würde.

Selbst mit dieser Änderung bleibt der Markt für Alzheimer-Diagnostik politischer Unsicherheit ausgesetzt, da der ASAP Act Mitte 2026 noch im Kongress anhängig war und kein vollständig geregelter Medicare-Pfad für alle von der FDA zugelassenen blutbasierten Screening-Tools etabliert worden war[2]AdvaMed, "Frühere Antworten, bessere Versorgung, wie ein erweiterter Zugang zu Alzheimer-Tests Leben verändern kann," AdvaMed, advamed.org. Dies ist nicht nur für die Diagnostik allein von Bedeutung, da die Therapienutzung von einer zeitnahen Bestätigung abhängt und ein langsames Erstattungsumfeld den gesamten Versorgungspfad verzögern kann und nicht nur den Labortest selbst. Die zugrunde liegenden politischen Mechanismen, einschließlich des Clinical Laboratory Fee Schedule und des Designierungsprozesses für Advanced Diagnostic Laboratory Tests, prägen weiterhin, ob ein Test nach seinen eigenen Verdiensten bewertet oder an breiteren Laborkodierungsstrukturen gemessen wird, die seine klinische Rolle nicht widerspiegeln.

Begrenzte Standardisierung bei Biomarker-Tests

Der Markt für Alzheimer-Diagnostik steht auch vor einem technischen Hemmnis bei der Standardisierung von Tests, das die Vergleichbarkeit zwischen Laboren, Plattformen und klinischen Umgebungen direkt beeinträchtigt. Eine 2025 veröffentlichte EFLM-Harmonisierungsumfrage sammelte Antworten von 316 Laboren in mehr als 35 Ländern und berichtete von erheblichen Unterschieden bei der Probenhandhabung, der Testwahl, den Biomarker-Panels und den Entscheidungsschwellenwerten, was den Ausschuss dazu veranlasste, eine koordinierte internationale Harmonisierung zu fordern. Die Round-Robin-Studie des Alzheimer's Association Global Biomarker Standardization Consortium quantifizierte dasselbe Problem, indem es 33 Testvarianten auf 8 analytischen Plattformen auf dieselben 40 Patientenproben anwandte, und stellte fest, dass Plasma-p-tau217 zwar die beste plattformübergreifende Übereinstimmung zeigte, Plasma- und Liquor-p-tau-Marker jedoch nicht wesentlich korreliert waren. Dies schwächt eine Schlüsselannahme im Markt für Alzheimer-Diagnostik, da viele klinische Entscheidungen noch auf der Idee beruhen, dass verschiedene Testformate in klinischen Umgebungen auf breiter Basis austauschbar interpretiert werden können.

Präanalytische Variablen fügen eine weitere Instabilitätsebene hinzu, da Röhrchentyp, Verarbeitungsverzögerung und Gefrier-Tau-Zyklen die Biomarkermessungen um bis zu 20 % verschieben können, noch bevor analytische Unterschiede berücksichtigt werden. Obwohl der IVDR-Rahmen der EU und die von der ISO geleiteten Normungsaktivitäten das Feld in Richtung strengerer Qualitätsanforderungen drängen, fehlt dem Markt für Alzheimer-Diagnostik noch ein vollständig abgestimmtes System verbindlicher Schwellenwertharmonisierung in den wichtigsten Regionen, was bedeutet, dass die Akzeptanz schneller wachsen kann als die Konsistenz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Diagnosetechnik: Bildgebungsführerschaft bleibt bestehen, während Biomarker schneller skalieren

Bildgebungsverfahren machten im Jahr 2025 38,31 % des Marktanteils der Alzheimer-Diagnostik aus, was diese Kategorie in der führenden Position hielt, da PET und MRT die Facharztabklärung für Amyloidbelastung, strukturelle Atrophie und Patientenbestätigung weiterhin verankern. Der Markt für Alzheimer-Diagnostik ist in vielen hochwertigen Umgebungen weiterhin auf installierte Bildgebungskapazitäten angewiesen, da Krankenhäuser und Gedächtniskliniken auf langjährig etablierte PET- und MRT-Workflows setzen, die bereits in neurologische Überweisungspfade und Behandlungsentscheidungen integriert sind. Biomarker sind die am schnellsten wachsende Diagnosetechnik mit einer CAGR von 12,38 % von 2026 bis 2031, was den Wandel blutbasierter Tests von Forschungsumgebungen hin zur routinemäßigen In-vitro-Diagnostik in Fachversorgungs- und Primärversorgungskanälen widerspiegelt. Dies schafft eine zweigleisige Struktur in der Alzheimer-Diagnostik-Branche, bei der Bildgebung für Bestätigung und Nachsorge zentral bleibt, während Biomarkertests die Anzahl der Patienten erweitern, die früher und zu geringeren Betriebskosten in die diagnostische Abklärung eintreten können. Gentests bleiben in der aktuellen klinischen Anwendung eine kleinere Kategorie, doch ihre Relevanz steigt, da der ApoE4-Status wichtiger wird, wenn Kliniker die Behandlungseignung und Risikodiskussionen rund um Anti-Amyloid-Therapien beurteilen.

GE HealthCare zeigte, warum Bildgebung nicht auf einfache Eins-zu-eins-Weise verdrängt werden dürfte, als es im Juni 2025 die FDA-Zulassung für eine erweiterte Vizamyl-Kennzeichnung erhielt, die quantitative Amyloid-PET-Analyse und Patientenreaktionsüberwachung für Anti-Amyloid-Therapien unterstützt. Dieser Schritt erweitert PET in die Behandlungsüberwachung, was Bildgebungsverfahren eine fortlaufende Rolle gibt, selbst wenn Bluttests den Erstzugang im Markt für Alzheimer-Diagnostik verbreitern. Kognitive Beurteilungstests gewinnen ebenfalls stetig an Bedeutung, insbesondere durch KI-gestützte digitale Plattformen, die Fernscreening oder vorgelagerte Screenings unterstützen, bevor Patienten in die Biomarker- oder Bildgebungsbestätigung übergehen. Die Wechselwirkung zwischen den Techniken ist daher in vielen realen Umgebungen additiv, da blutbasierte Tests, digitales Screening, Bildgebungsbestätigung und genetische Risikobewertung zunehmend als verknüpfte Schritte und nicht als isolierte Entscheidungen eingesetzt werden. Regulatorische Filter im Rahmen des FDA 510(k)-Verfahrens und der EU-IVDR bestimmen weiterhin, wie schnell neuere Tests von klinischem Versprechen in den breiten kommerziellen Einsatz übergehen können, was bedeutet, dass Marktführerschaft nicht nur von der technologischen Leistung, sondern auch von der Ausführung bei Validierung, Zulassung und Rollout abhängt.

Nach Typ: Screening rückt näher an die Routineversorgung heran

Diagnose hielt im Jahr 2025 55,24 % des typbezogenen Umsatzes, was eine Geschichte widerspiegelt, in der die zuverlässigste Nachfrage von symptomatischen Patienten kam, die bereits weit genug fortgeschritten waren, um eine Facharztüberweisung, Bildgebung, Liquorabklärung und formale klinische Beurteilung zu rechtfertigen. Screening ist das am schnellsten wachsende Teilsegment mit einer CAGR von 11,52 % von 2026 bis 2031, was zeigt, dass der Markt für Alzheimer-Diagnostik beginnt, echtes Volumen aufzubauen, bevor ein schwerer funktioneller Rückgang zum Auslöser für Tests wird. Diese Verschiebung ist direkt mit blutbasierten Tests verknüpft, da sie Hausärzten und nicht-spezialisierten Kanälen eine minimal invasive Möglichkeit bieten, Amyloid-Pathologie mit weniger Aufwand als bildgebungsbasierte Pfade zu identifizieren. Labcorps Ankündigung eines landesweiten Rollouts im Oktober 2025 für den von der FDA zugelassenen Elecsys pTau181 in der Primärversorgung machte diesen Übergang konkreter, indem der Test mit Patienten ab 55 Jahren mit kognitiven Beschwerden verknüpft und der Zugang in ein großes nationales Servicemodell eingebettet wurde. Die Triage-Kategorie verbessert sich ebenfalls, da digitale kognitive Tools Ärzten helfen, Überweisungen zu filtern, bevor Patienten in blutbasierte oder bildgebende Bestätigung überführt werden, was den Bestellaufwand reduziert und eine strukturiertere Nutzung von Bestätigungsressourcen unterstützt.

Die Marktgröße der Alzheimer-Diagnostik für Screening wird bis 2031 voraussichtlich mit einer CAGR von 11,52 % expandieren, was zeigt, wie schnell sich das Versorgungsmodell von der späten Bestätigung hin zur früheren Identifizierung wahrscheinlicher Pathologie verschiebt. Dieses Wachstum wird durch die Primärversorgungs-Leitlinie der Alzheimer's Association und durch Implementierungsarbeiten verstärkt, die zeigen, dass digitale Beurteilung über den Piloteinsatz hinaus bestehen bleiben kann, was dem Screening eine dauerhaftere Betriebsbasis in der Routineversorgung gibt[3]Annals of Family Medicine, "Durchführbarkeit und Akzeptanz der Implementierung einer digitalen kognitiven Beurteilung für die Alzheimer-Krankheit und verwandte Demenzen in der Primärversorgung," Annals of Family Medicine, annfammed.org. Die Alzheimer-Diagnostik-Branche bewegt sich daher auf eine breitere Eingangstür zu, bei der Patienten über weniger aufwändige Pfade gescreent, triagiert und überwiesen werden können, bevor sie Neurologen oder Bildgebungszentren erreichen. Dies mindert nicht die Bedeutung von Diagnose als Kategorie, da symptomatische Bestätigung, Behandlungsqualifikation und Nachsorge weiterhin zentral für die klinische Entscheidungsfindung und Umsatzgenerierung sind. Stattdessen verändert sich das Gleichgewicht zwischen Diagnose, Screening und Triage, weil der Markt für Alzheimer-Diagnostik neue Patienteneinstiegspunkte hinzufügt, anstatt die alten zu ersetzen. Da diese Pfade reifen, sind Unternehmen mit starken Verbindungen zwischen digitalen Tools, Laboren und Facharztübergabe besser positioniert, um einen größeren Anteil des Testvolumens über die gesamte Patientenreise zu erfassen.

Nach Endnutzer: Referenzlabore gewinnen an Boden, während Krankenhäuser zentral bleiben

Krankenhäuser machten im Jahr 2025 45,52 % der Endnutzernachfrage aus, was sie in der führenden Position hielt, da sie Neuroimaging, Liquoranalyse, Fachinterpretation und formale klinische Abklärung weiterhin in einem einzigen Umfeld konzentrieren. Der Markt für Alzheimer-Diagnostik verlässt sich weiterhin auf Krankenhäuser als Hauptzentrum für die Lösung komplexer Fälle, insbesondere wenn Symptome fortgeschritten sind, Bildgebung benötigt wird oder die Behandlungseignung über mehrere diagnostische Ebenen hinweg beurteilt werden muss. Diagnostiklabore wachsen mit einer CAGR von 10,25 % von 2026 bis 2031, was sie zur am schnellsten wachsenden Endnutzerkategorie macht, da die Verarbeitung blutbasierter Tests in Richtung skalierter Referenzlabornetzwerke migriert. Quest Diagnostics zeigte die Stärke dieser Verschiebung im Juli 2025, als es den Zugang zum von der FDA zugelassenen Fujirebio Lumipulse-Test über fast 2.000 US-amerikanische Patientenservicezentren ausrollte und die geografische Reichweite weit über die im Krankenhaus eingebettete Testkapazität hinaus erweiterte. Dieses Modell gibt dem Markt für Alzheimer-Diagnostik eine stärkere Primärversorgungsverbindung, da Ärzte Tests über breite Labornetzwerke bestellen können, ohne jeden Patienten direkt als ersten Schritt in Fachzentren zu schicken.

Die Marktgröße der Alzheimer-Diagnostik für Diagnostiklabore wird bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen, und dieses Tempo spiegelt den Vorteil von Hochdurchsatzverarbeitung, nationaler Logistik und Arztansprache in großem Maßstab wider. Akademische und Forschungsinstitute spielen weiterhin eine wichtige Rolle, da sie die frühe Nachfrage nach neuartigen Multi-Analyt- und Forschungsplattformen absorbieren und ihre Validierungsarbeit oft dabei hilft zu definieren, wo sich die spätere In-vitro-Diagnostiknachfrage wahrscheinlich konsolidieren wird. Die Erstattungsumstrukturierung vom Januar 2026, einschließlich analytspezifischer CPT-Codes, stärkte den Betriebsfall für skalierte Referenzlabore, da sie die Zahlungsstruktur für Multi-Analyt-Tests verbesserte, anstatt fortgeschrittene Panels in einem engen gebündelten Rahmen zu belassen. Dies verlagert den Wettbewerbsvorteil in der Alzheimer-Diagnostik-Branche hin zu Laboren, die große Volumina profitabel verarbeiten können und dabei validierte Workflows über verschiedene Bestellkanäle hinweg aufrechterhalten. Krankenhäuser werden wahrscheinlich die stärkste Konzentration komplexer Interpretation und bildgebungsverknüpfter Arbeit behalten, aber der Markt für Alzheimer-Diagnostik verteilt den vorgelagerten Testzugang stetig in Richtung Diagnostiklabornetzwerke um. Diese Umverteilung ist wichtig, da sie verändert, wer Arztbeziehungen kontrolliert, wer Wiederholungstestvolumina erfasst und wer zum praktischen Gatekeeper für eine breite Primärversorgungsakzeptanz wird.

Geografische Analyse

Nordamerika hielt im Jahr 2025 43,22 % des Marktanteils der Alzheimer-Diagnostik und hatte damit die größte regionale Position aufgrund des regulatorischen Schwungs der FDA, eines dichten Facharzt-Neurologennetzwerks und der höchsten installierten Amyloid-PET-Kapazität unter den wichtigsten Regionen. Die Vereinigten Staaten haben den Markt für Alzheimer-Diagnostik regional angeführt, da im Jahr 2025 zwei verschiedene blutbasierte In-vitro-Diagnostiktests zugelassen wurden, was das kommerzielle Vertrauen stärkte und die Bandbreite der klinischen Umgebungen erweiterte, in denen Tests beginnen konnten. Mit Wirkung vom Januar 2026 verbesserten neue analytspezifische CPT-Codes auch den Weg zu einer tragfähigeren Medicare-Erstattung für blutbasierte Tests, was wichtig ist, da die Laborwirtschaft für die Skalierung des nationalen Zugangs zentral ist. Europa bleibt der zweitgrößte regionale Block, und die CE-Kennzeichnungszulassungen vom Mai 2026 für Roches Elecsys pTau217 und Fujirebios Lumipulse G pTau217 Plasma-Test öffneten den Blut-Biomarker-Kanal in EU-Märkten mit einem viel breiteren kommerziellen Fußabdruck als isolierte Ländereinführungen geliefert hätten. Deutschland fügt einen weiteren strukturellen Vorteil durch DEMREG hinzu, ein nationales Register mit 22 Zentren, die Mitte 2025 aktiv rekrutierten, da es die reale Datenbasis schafft, die für die lokale Schwellenwertvalidierung und die laufende Leistungsbewertung im Rahmen des IVDR-Rahmens benötigt wird.

Asien-Pazifik ist die am schnellsten wachsende Geografie im Markt für Alzheimer-Diagnostik mit einer prognostizierten CAGR von 12,15 % von 2026 bis 2031, und dieses Tempo spiegelt eine große alternde Bevölkerung, ungleichmäßigen Facharztzugang und einen starken Bedarf an weniger aufwändigen diagnostischen Pfaden wider. Japan ist ein wichtiger Anker in dieser regionalen Verschiebung, da eine Studie aus dem Jahr 2025 der Keio-Universität und der Universität Tokio zeigte, dass Plasma-Aβ42/40 einen AUC von 0,937 erreichte und die Amyloidakkumulation früher als visuelle PET-Leseschwellen in japanischen Kohorten erkannte. Diese Evidenz gibt dem Markt für Alzheimer-Diagnostik eine stärkere lokale Validierungsbasis für Blut-Biomarker in Japan, wo die inländische kommerzielle Positionierung auch durch die Muttergesellschaft von Fujirebio durch regulatorische Schritte und regionale Expansionsbemühungen unterstützt wird. China fügt durch Politik- und Behandlungsdynamiken Skalierung hinzu, da die Lecanemab-Zulassung im Januar 2024 einen unmittelbaren Bedarf an Begleitdiagnostikkapazitäten in einem System schuf, in dem der Facharztzugang in der Neurologie im ganzen Land noch ungleichmäßig ist. In ganz Asien-Pazifik wächst der Markt für Alzheimer-Diagnostik daher nicht nur, weil die Patientenzahlen steigen, sondern auch, weil blutbasierte und überweisungsverknüpfte Tools besser zum Bedarf der Region passen, den Zugang über eine enge Gruppe von Tertiärzentren hinaus zu erweitern.

Naher Osten und Afrika sowie Südamerika bleiben Frühphasengebiete im Markt für Alzheimer-Diagnostik, wo die Durchdringung durch begrenzte Fachkräfte, schwächere Bildgebungsinfrastruktur und geringeren Zugang außerhalb großer städtischer Zentren eingeschränkt ist. GCC-Länder führen Diagnostikinvestitionen innerhalb des Nahen Ostens und Afrikas durch staatlich geförderte Gesundheitsausbauprogramme an, was dieser Teilregion eine stärkere Grundlage als den meisten umliegenden Märkten für die künftige Akzeptanz gibt. Brasilien führt Südamerika in der Diagnostiklaborinfrastruktur und der Facharzt-Neurologiekapazität an, während Argentinien ein sekundärer Knotenpunkt mit einer kleineren, aber dennoch relevanten Konzentration von Fachkenntnissen bleibt. Die latente Nachfrage bleibt in beiden Regionen groß, da Unterdiagnose in ressourcenschwachen Umgebungen noch weit verbreitet ist, was bedeutet, dass der Markt für Alzheimer-Diagnostik Raum zur Expansion hat, sobald Fachkräftekapazitäten, Labornetzwerke und Überweisungssysteme ausreichend verbessert sind, um einen regelmäßigen klinischen Einsatz zu unterstützen.

Wettbewerbslandschaft

Der Markt für Alzheimer-Diagnostik hat eine mäßig konzentrierte Spitzengruppe, in der Roche, Fujirebio, Siemens Healthineers, GE HealthCare und Quanterix die wichtigsten kommerziellen Technologierouten bei Blut-Biomarkern, Amyloid-PET-Bildgebung und KI-gestützter Analyse abdecken. Die aktuelle Struktur des Marktes für Alzheimer-Diagnostik wird weniger durch die exklusive Kontrolle eines einzelnen Markers und mehr dadurch neu gestaltet, wer regulatorische Geschwindigkeit, Testautomatisierung, Laborverteilung und klinische Workflow-Eignung in ein skalierbares Angebot kombinieren kann. Ein wichtiges Beispiel kam im Dezember 2025, als ALZpath und Siemens Healthineers eine Lizenzvereinbarung rund um ALZpaths proprietären pTau217-Antikörper unterzeichneten, was Siemens zu einer wachsenden Gruppe von Unternehmen hinzufügte, zu der bereits Roche, Beckman Coulter, Quanterix und Alamar Biosciences bei der Nutzung desselben Kernbiomarker-Ansatzes gehören. Dieser Schritt verringerte den Spielraum für Differenzierung allein auf Basis des Antikörperzugangs, was bedeutet, dass die Ausführung rund um Plattformdesign, Zulassungszeitpunkt und kommerzielle Reichweite nun mehr Gewicht im Markt für Alzheimer-Diagnostik trägt. Unternehmen, die frühe Referenzlaborpartnerschaften oder schnelle behördliche Zulassungen gesichert haben, sind nun besser positioniert, um den Arztbestellfluss zu erfassen, selbst wenn die technische Leistung plattformübergreifend näher zusammenrückt.

Quanterix fügte im Januar 2026 einen weiteren wichtigen Wettbewerbsschritt hinzu mit seiner FDA 510(k)-Einreichung für LucentAD Complete, einem Fünf-Analyt-algorithmischen Bluttest, der darauf ausgelegt ist, die diagnostische Klarheit über das hinaus zu verbessern, was Einzelmarker-Ansätze bieten können. Diese Einreichung spiegelt eine klare These im Markt für Alzheimer-Diagnostik wider, nämlich dass künftige Differenzierung eher aus Multi-Analyt-Scoring und Workflow-Intelligenz als aus einem einzelnen Marker allein kommen kann. Roche und Fujirebio stärkten ihre europäische Position im Mai 2026 durch CE-Kennzeichnungszulassungen für pTau217-basierte Tests und verschafften beiden Unternehmen gleichzeitig breiteren Zugang zu Krankenhaus- und Laborkunden in EU-Mitgliedstaaten. GE HealthCare verteidigte die Relevanz der Bildgebung im Juni 2025, indem es die Vizamyl-Kennzeichnung auf quantitative Analyse und Behandlungsreaktionsüberwachung ausweitete, was PET davor schützt, nur als Alttool in einer blutbasierten Zukunft eingerahmt zu werden. Infolgedessen ist der Markt für Alzheimer-Diagnostik zunehmend wettbewerbsintensiv auf der Ebene der vollständigen Pfadkontrolle, bei der Laborzugang, Arztakzeptanz, Therapieverknüpfung und diagnostische Nachsorge genauso wichtig sind wie die Kerntestempfindlichkeit.

Weißraum-Chancen im Markt für Alzheimer-Diagnostik bleiben am stärksten in der Therapieüberwachungsdiagnostik, Point-of-Care-Bluttests für ressourcenschwächere Primärversorgungsumgebungen und KI-gestützter Bildgebungsinterpretation, die Radiologen bei der Bewältigung wachsender Scanvolumina helfen kann. Unternehmen ohne einen stetigen CE- oder FDA-Zulassungsrhythmus oder ohne direkten Zugang zu wichtigen Laborvertriebskanälen riskieren, den praktischen Patientenzugang zu verlieren, selbst wenn ihre Testwissenschaft glaubwürdig ist. Gleichzeitig diversifiziert sich das mittlere Segment schnell, da Lizenzvereinbarungen und Marktzugangspartnerschaften mehr Marktteilnehmern ermöglichen, ohne jede Technologieschicht intern aufzubauen. Dies verhindert, dass der Markt für Alzheimer-Diagnostik von einem einzigen dominanten Unternehmen fest kontrolliert wirkt, obwohl eine relativ kleine Gruppe etablierter Akteure weiterhin die Richtung der kommerziellen Akzeptanz, des regulatorischen Tempos und des Klinikerbewusstseins prägt.

Marktführer in der Alzheimer-Diagnostik-Branche

F. Hoffmann-La Roche Ltd

GE HealthCare Technologies Inc.

Siemens Healthineers AG

Quanterix Corporation

H.U. Group Holdings, Inc. (Fujirebio Holdings, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Roche erhielt die CE-Kennzeichnung für Elecsys pTau217, das in Zusammenarbeit mit Eli Lilly entwickelt wurde und das pTau217-Protein misst, um Amyloid-Pathologie in der Primär- und Sekundärversorgung mit einem Einzeltest-Design und identischen Schwellenwerten in beiden Umgebungen ein- oder auszuschließen. Die Zulassung basierte auf realen Daten von Patienten in den frühesten klinischen Krankheitsstadien.

- Mai 2026: Fujirebio erhielt die CE-Kennzeichnung für seinen Lumipulse G pTau217 Plasma-Test im Rahmen der EU-IVDR, was vollautomatisierte Alzheimer-Bluttests auf der LUMIPULSE G-Plattform in europäischen klinischen Laboren ermöglicht.

Berichtsumfang des globalen Markts für Alzheimer-Diagnostik

Gemäß dem Umfang des Berichts bezieht sich Alzheimer-Diagnostik auf den Prozess und die Methoden, die zur Identifizierung und Bestätigung des Vorhandenseins der Alzheimer-Krankheit bei einer Person verwendet werden.

Der Markt für Alzheimer-Diagnostik ist nach Diagnosetechnik, Typ, Endnutzer und Geografie segmentiert. Nach Diagnosetechnik umfasst der Markt Biomarker, Bildgebungsverfahren, Gentests und kognitive Beurteilungstests. Nach Typ ist er in Diagnose, Screening und Triage kategorisiert. Nach Endnutzer umfasst die Segmentierung Krankenhäuser, Diagnostiklabore, akademische und Forschungsinstitute sowie sonstige Endnutzer. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Biomarker |

| Bildgebungsverfahren |

| Gentests |

| Kognitive Beurteilungstests |

| Diagnose |

| Screening |

| Triage |

| Krankenhäuser |

| Diagnostiklabore |

| Akademische und Forschungsinstitute |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Diagnosetechnik | Biomarker | |

| Bildgebungsverfahren | ||

| Gentests | ||

| Kognitive Beurteilungstests | ||

| Nach Typ | Diagnose | |

| Screening | ||

| Triage | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostiklabore | ||

| Akademische und Forschungsinstitute | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Markts für Alzheimer-Diagnostik im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 5,22 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 8,58 % einen Wert von 7,88 Milliarden USD erreichen.

Welche Diagnosetechnik führt heute den Umsatz an?

Bildgebungsverfahren führten im Jahr 2025 mit einem Umsatzanteil von 38,31 %, da PET und MRT für die Facharztbestätigung und Überwachungsworkflows weiterhin zentral sind.

Welcher Teil des Testens wächst bis 2031 am schnellsten?

Screening ist der am schnellsten wachsende Typ mit einer CAGR von 11,52 % bis 2031, unterstützt durch blutbasierte Tests und digitale Erstlinienbeurteilung in der Primärversorgung.

Warum verändern blutbasierte Biomarker die klinische Akzeptanz?

Sie reduzieren den betrieblichen Aufwand der Amyloid-Bestätigung, erweitern den Zugang über Fachärzte hinaus und lassen sich leichter in nationale Labor- und Primärversorgungsworkflows integrieren.

Welche Endnutzergruppe expandiert am schnellsten?

Diagnostiklabore sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 10,25 % bis 2031, da Hochdurchsatz-Referenzlabore eine größere Rolle beim vorgelagerten Testzugang übernehmen.

Welche Region bietet die stärksten kurzfristigen Wachstumsaussichten?

Asien-Pazifik verzeichnet das schnellste regionale Wachstum mit einer CAGR von 12,15 % bis 2031, unterstützt durch alternde Bevölkerungen, lokale Biomarker-Validierungsarbeiten und einen wachsenden Bedarf an skalierbaren Testpfaden.

Seite zuletzt aktualisiert am: