Marktgröße und Marktanteil für Diagnostik neurodegenerativer Erkrankungen

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

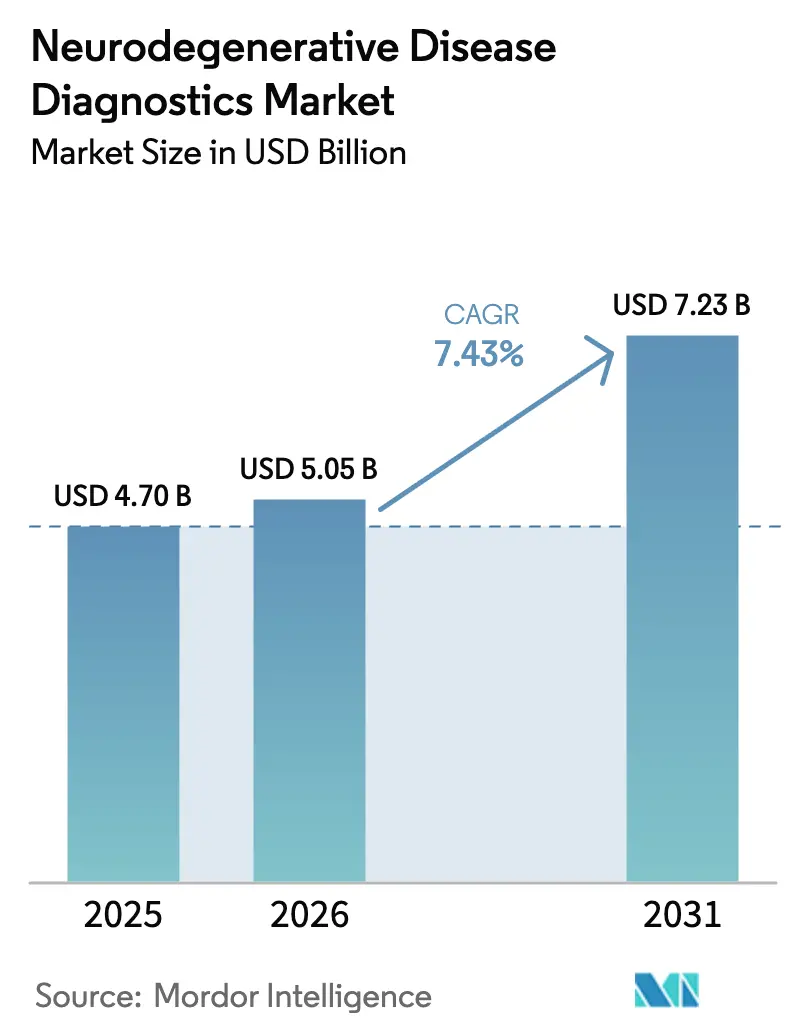

| Marktgröße (2026) | 5.05 Milliarden US-Dollar |

| Marktgröße (2031) | 7.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diagnostik neurodegenerativer Erkrankungen von Mordor Intelligence

Die Marktgröße des Marktes für Diagnostik neurodegenerativer Erkrankungen wird im Jahr 2026 auf USD 5,05 Milliarden geschätzt, ausgehend von einem Wert von USD 4,70 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 7,23 Milliarden, was einer CAGR von 7,43 % über den Zeitraum 2026–2031 entspricht.

Ein rascher Wandel von der Liquorentnahme hin zu blutbasierten Biomarkern verändert das Wettbewerbsfeld grundlegend. Führende Unternehmen erweitern etablierte Bildgebungsportfolios um Assays auf molekularer Ebene, während Start-ups Plasmatests kommerzialisieren, die eine frühere Intervention in der Primärversorgung ermöglichen. Regulatorische Fast-Track-Verfahren und Kostenträger-Pilotprojekte, die die langfristigen Kosteneinsparungen einer rechtzeitigen Diagnose anerkennen, stützen die Nachfrage zusätzlich. Erhöhte Risikokapitalfinanzierungen und Partnerschaftsprojekte mit großen Technologieunternehmen im Bereich Cloud-Dienste lenken Werkzeuge der künstlichen Intelligenz in die Bildanalyse und multimodale Datenfusion und schaffen neue Dienstleistungserlösströme.

Wichtigste Erkenntnisse des Berichts

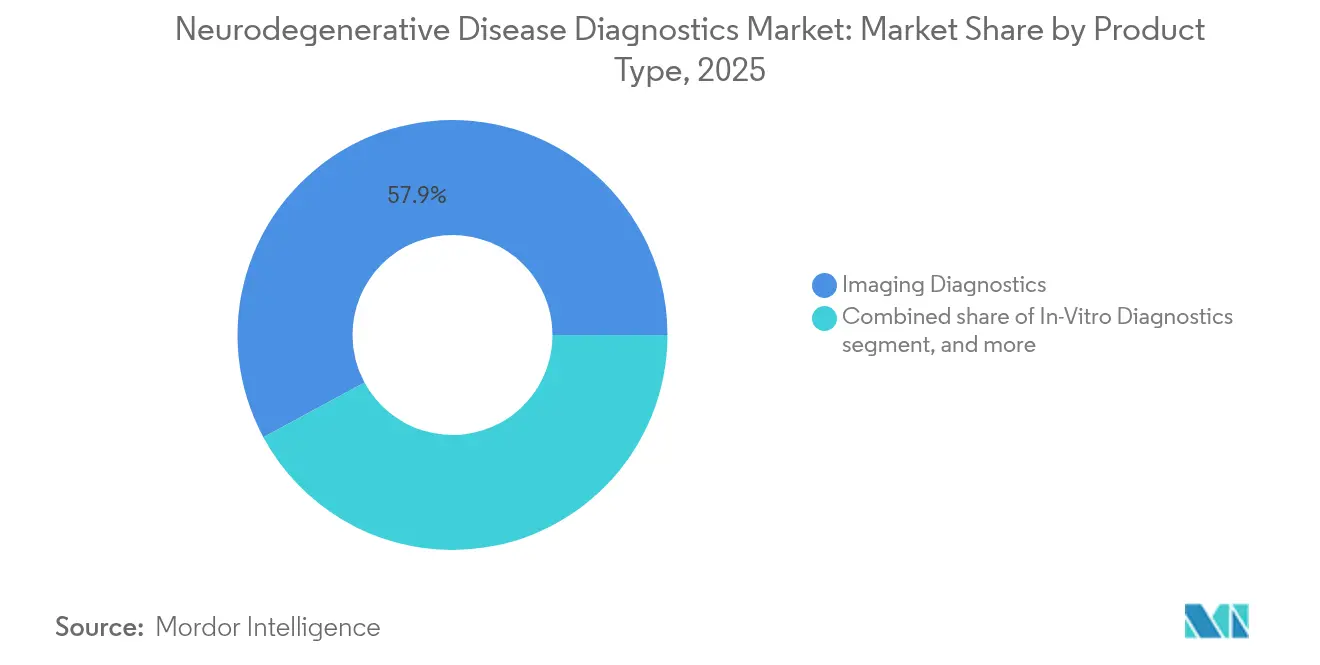

- Nach Produkttyp führte die Bildgebungsdiagnostik im Jahr 2025 mit einem Umsatzanteil von 57,88 %, während die In-vitro-Diagnostik voraussichtlich mit einer CAGR von 9,41 % von 2026 bis 2031 wachsen wird.

- Nach Biomarkertyp dominierten Protein-Assays (Aβ, Tau, α-Synuklein) mit 55,64 % des Umsatzes im Jahr 2025, während genetische Panels (SNCA, APP, MAPT, HTT, PSEN) im Prognosezeitraum voraussichtlich mit einer CAGR von 9,86 % wachsen werden.

- Nach Anwendung entfiel auf die Alzheimer-Krankheit im Jahr 2025 ein Anteil von 49,10 % am Branchenumsatz, und die Parkinson-Krankheit entwickelt sich bis 2031 mit einer CAGR von 10,50 %.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 46,02 % des weltweiten Umsatzes, während für Diagnoselabore im Zeitraum 2026–2031 eine CAGR von 10,31 % prognostiziert wird.

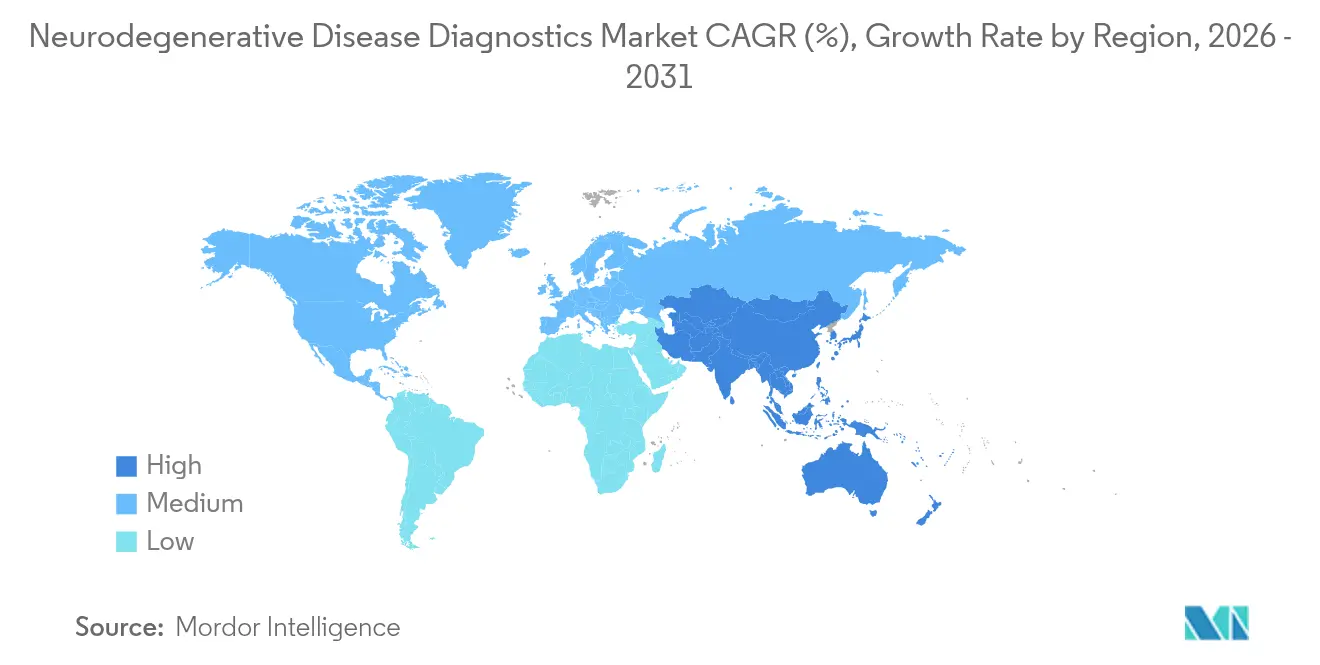

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 41,78 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,46 % das stärkste regionale Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Diagnostik neurodegenerativer Erkrankungen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Belastung durch neurodegenerative Erkrankungen | +2.1% | Global, angeführt von Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der diagnostischen Bildgebung | +1.8% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Verfügbarkeit von Flüssigbiomarker-Tests | +2.3% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Unterstützende regulatorische Rahmenbedingungen für die Früherkennung | +1.2% | Nordamerika, EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen in die Präzisionsneurologie | +1.5% | Global, angeführt von Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Aufkommen häuslicher kognitiver Screening-Instrumente | +0.8% | Nordamerika, Westeuropa, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch neurodegenerative Erkrankungen

Die Welt altert schnell; die Weltgesundheitsorganisation schätzt, dass bis 2030 jeder sechste Mensch mindestens 60 Jahre alt sein wird[1]Weltgesundheitsorganisation, "Bericht zur Ausgangslage des Jahrzehnts des gesunden Alterns," who.int. China steht bereits vor 17 Millionen Alzheimer-Patienten im Frühstadium, und lokale Unternehmen fördern Online-Selbstbeurteilungstools, die Verdachtsfälle zur bestätigenden Plasmatestung weiterleiten. Da schätzungsweise 75 % der Demenzfälle noch undiagnostiziert sind, greifen Hausärzte auf Blutassays zurück, die in Routinepanels durchgeführt werden können und den Bedarf an stationären Liquorpunktionen reduzieren.

Technologische Fortschritte in der diagnostischen Bildgebung

Plattformen der künstlichen Intelligenz steigern die Sensitivität von MRT- und PET-Scans. GE HealthCare und NVIDIA trainieren gemeinsam Algorithmen, die subtile strukturelle Veränderungen in Sekunden lokalisieren und so den Rückstau bei Radiologen verringern. Das tragbare MRT von Hyperfine ermöglicht die Gehirnbildgebung am Krankenbett in abgelegenen Einrichtungen und eröffnet drei Milliarden Menschen den Zugang, die bisher nicht erreichbar waren. Neuartige PET-Tracer wie [18F]OXD-2314 visualisieren Tau-Aggregate bei Nicht-Alzheimer-Tauopathien und erweitern die klinischen Indikationen.

Ausweitung der Verfügbarkeit von Flüssigbiomarker-Tests

Das PrecivityAD2-Plasma-Panel von C2N Diagnostics erzielt eine Genauigkeit von 89 % gegenüber dem Goldstandard Amyloid-PET, was Samsung dazu veranlasst hat, einen globalen Laborausbau zu unterstützen. Das VeraBIND Tau von Veravas erreicht eine Sensitivität von 96 % und eine Spezifität von 90 % und übertrifft damit typische Bewertungen in der Primärversorgung. Multianalyt-Formate auf der hochempfindlichen Simoa-Plattform von Quanterix kombinieren nun p-Tau 217 mit GFAP und NfL zur Verfeinerung der Prognostik.

Unterstützende regulatorische Rahmenbedingungen für die Früherkennung

Die US-amerikanische FDA hat mehreren Plasmatests den Breakthrough-Device-Status verliehen, darunter Roches Elecsys p-Tau 217 und Beckman Coulters Access p-Tau217/β-Amyloid-Verhältnis, was den Markteintritt beschleunigt. Die BrainSee-Software von Darmiyan erhielt die Zulassung zur Vorhersage des Alzheimer-Verlaufs aus Standard-MRT-Aufnahmen und belegt die Offenheit gegenüber digitaler Diagnostik. Chinas Nationale Medizinproduktebehörde (NMPA) hat mehr als 40 neuroimaging-Radiopharmaka zugelassen und damit fortschrittliche Diagnostik in der weltgrößten alternden Bevölkerung gefördert.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten fortschrittlicher diagnostischer Verfahren | −1.4% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattung für neuartige Assays | −1.1% | Nordamerika, Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Radiopharmaka | −0.9% | Nordamerika und Europa, episodische globale Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und ethische Bedenken bei der KI-Diagnostik | −0.7% | Global, strenger in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten fortschrittlicher diagnostischer Verfahren

Herkömmliche Amyloid-PET-Untersuchungen können USD 5.000 pro Scan übersteigen und erfordern spezialisierte Einrichtungen in der Nähe von Zyklotrons, was die Verfügbarkeit in ressourcenarmen Umgebungen einschränkt[2]US-amerikanische Behörde für Lebens- und Arzneimittel (FDA), "Sicherheitsmitteilung zu Amyloid-PET-Scans," fda.gov. Darmiyan berechnet für seine BrainSee-KI USD 1.500 pro Bericht, mit einem Rabatt auf USD 300, sofern eine Medicare-Erstattung gewährt wird. Solche Unterschiede begünstigen kostengünstigere Plasmalösungen, hemmen jedoch weiterhin die Akzeptanz dort, wo Selbstzahlungen dominieren.

Begrenzte Erstattung für neuartige Assays

Medicare deckt nur ausgewählte molekulare Diagnostika ab, die analytische Validitätskriterien und einen dokumentierten klinischen Nutzen erfüllen. Leistungserbringer müssen langwierige Vorabgenehmigungsschritte durchlaufen und nachweisen, dass die Ergebnisse das Patientenmanagement verändern werden. Private Versicherer folgen diesem Beispiel und fordern Belege aus der Praxis über reduzierte nachgelagerte Versorgungskosten, bevor eine vollständige Deckung gewährt wird[3]Zentren für Medicare und Medicaid-Dienste, "Verfahren zur Deckungsbestimmung," cms.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verlagerung von der Bildgebung hin zur molekularen Testung

Bildgebungsdiagnostik hat Versorgungspfade lange Zeit verankert, doch der Markt für Diagnostik neurodegenerativer Erkrankungen verlagert sich hin zu molekularen Technologien, da Hausärzte nicht-invasive Screeningverfahren anfordern. Die Lumipulse-Serie von Fujirebio liefert Amyloid-Ergebnisse nun innerhalb von drei Stunden – ein Arbeitsablauf, der mit Hochdurchsatz-Kliniklabors kompatibel ist. Die In-vitro-Diagnostik wird voraussichtlich mit einer CAGR von 9,41 % die etablierten Modalitäten übertreffen, gestützt durch regulatorische Zulassungen und sinkende Kosten pro Test.

Radiopharmazeutische Hersteller sichern sich weiterhin verlässliche Einnahmen aus etablierten PET-Tracern, doch sporadische Mo-99-Engpässe im Jahr 2024 haben Versorgungsrisiken verdeutlicht. Digitale Lösungen dämpfen das Wachstum des Bildgebungsvolumens zusätzlich, indem Patienten durch Bluttests triagiert werden, bevor kostspielige Scans durchgeführt werden. KI-Software, die rohe MRT-Ausgaben in quantifizierte Gehirnatrophie-Indizes umwandelt, fügt bestehenden Systemen Mehrwert hinzu und richtet sie gleichzeitig auf biomarkerzentrierte Arbeitsabläufe aus. Das Nettoergebnis ist eine schrittweise Neuausrichtung zugunsten von Laboren, die Plasma-Panels in großem Maßstab verarbeiten können.

Nach Biomarkertyp: Genetische Panels gewinnen an Dynamik

Protein-Biomarker wie Aβ42/40 und p-Tau 181 hielten im Jahr 2025 einen Anteil von 55,64 % an der Marktgröße für Diagnostik neurodegenerativer Erkrankungen. Ihre Beliebtheit beruht auf validierten Immunoassay-Plattformen und der direkten Verknüpfung mit der Krankheitspathologie.

Genetische Marker entwickeln sich mit einer CAGR von 9,86 % am schnellsten, angetrieben durch kostengünstige Sequenzierung der nächsten Generation und Point-of-Care-SNP-Assays. Die APOE-ε4-Kartusche von Beckman Coulter liefert Ergebnisse in unter 90 Minuten und unterstützt die Lebensberatung sowie die Eignung für klinische Studien. NfL gewinnt weiterhin klinische Bedeutung als pan-neurodegenerativer Marker, der bei Multipler Sklerose und traumatischen Hirnverletzungen nützlich ist. Unterdessen entwickeln sich GFAP und zellfreie DNA-Profile als Ergänzungen, die die Sensitivität in Kombination mit kanonischen Proteinen verbessern.

Nach Anwendung: Parkinson-Diagnostik beschleunigt sich

Alzheimer hält im Jahr 2025 einen Anteil von 49,10 % am Marktanteil für Diagnostik neurodegenerativer Erkrankungen aufgrund hoher Prävalenz und krankheitsmodifizierender Antikörper, die eine Biomarker-Bestätigung erfordern.

Parkinson-Assays verzeichnen mit einer CAGR von 10,50 % das stärkste Wachstum, angetrieben durch die Syn-One-Hautbiopsie von CND Life Sciences, die Alpha-Synuklein-Aggregate Monate vor dem motorischen Beginn erkennt. Multianalyt-Liquorpanels verfeinern das Multiple-Sklerose-Monitoring, während Huntington-Träger von prädiktiver Genotypisierung profitieren, die die Familienplanung unterstützt. Die Forschung zur amyotrophen Lateralsklerose nutzt kombinierte Protein-Gen-Signaturen, um die diagnostische Verzögerung zu verkürzen.

Nach Endnutzer: Labore treiben die Präzisionsmedizin voran

Krankenhäuser erzielten im Jahr 2025 einen Umsatzanteil von 46,02 % aufgrund ihrer Bildgebungseinheiten und neurologischen Beratungsleistungen.

Diagnoselabore erweitern ihr Testangebot schnell und erzielen eine CAGR von 10,31 %. Quest Diagnostics führte einen landesweiten Alzheimer-Bluttest ein, und die Vereinbarung von C2N Diagnostics mit Unilabs erweitert die Abdeckung auf über 75 Länder. Bildgebungszentren verteidigen ihren Marktanteil durch den Einsatz von KI-Overlays, die den Interpretationsdurchsatz steigern, während häusliche Plattformen wie Linus Health vorselektierte Fälle in Labor-Pipelines einspeisen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 ein Umsatzanteil von 41,78 %, gestützt durch FDA-Breakthrough-Device-Programme und Pilotprojekte der Zentren für Medicare und Medicaid-Dienste, die ausgewählte Plasma-Assays erstatten. Die Region beherbergt auch die höchste Dichte an PET-Scannern und zertifizierten Neurologen, was das Volumen für fortschrittliche Bildgebung auch bei zunehmender Verbreitung von Bluttests aufrechterhält.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,46 % bis 2031 das stärkste Wachstum. Chinas Einführung des Anti-Amyloid-Antikörpers LEQEMBI hat die therapeutische Nachfrage mit der diagnostischen Expansion in Einklang gebracht; Provinzgesundheitsbehörden kofinanzieren PET-Zentren und subventionieren Plasmatests für Patienten im Frühstadium. Japanische Konsortien erproben Gemeinschaftskliniken mit tragbaren MRT-Geräten, während Indien in cloudbasierte kognitive Bewertungskioske investiert, die über Netzwerke der Primärversorgung vermarktet werden.

Europa wächst stetig, da nationale Kostenträger gesundheitsökonomische Daten auswerten, die im Rahmen der EU-Verordnung über In-vitro-Diagnostika eingereicht wurden. Skandinavische Länder haben Plasma-p-Tau bereits in Demenzpfade integriert, und der Innovationsfonds in Deutschland erprobt Multimarker-Panels, die mit elektronischen Gesundheitsakten verknüpft sind. Südamerika, der Nahe Osten und Afrika sind heute noch kleinere Märkte, stellen jedoch erhebliches Wachstumspotenzial für mobile Bildgebung und kostengünstige Plasma-Kits dar, da die städtische Bevölkerung altert.

Wettbewerbslandschaft

Das Feld weist eine moderate Konzentration auf. Etablierte Bildgebungsanbieter – GE HealthCare, Siemens Healthineers und Philips – verfügen über starke Markenstärke und Serviceverträge, sehen sich jedoch zunehmendem Wettbewerb durch molekulare Spezialisten ausgesetzt.

Strategische Allianzen dominieren. GE HealthCare kooperiert mit NVIDIA bei der beschleunigten Bildrekonstruktion, mit Amazon Web Services bei der Erstellung von Berichten mittels generativer KI und mit Sutter Health bei integrierten Diagnosenetzwerken, die mehr als 300 Versorgungsstandorte umfassen.

Biomarker-Innovatoren sammeln beträchtliche Finanzierungsrunden ein: CND Life Sciences schloss im Mai 2025 eine Finanzierungsrunde über USD 13,5 Millionen ab, um den Vertrieb von Syn-One auszuweiten, während Quanterix Multiplex-IP an Pharmasponsoren lizenzierte. Auch Konsolidierungen sind aktiv; Lantheus zahlte USD 350 Millionen für Life Molecular Imaging und sicherte sich damit den Neuraceq-F-18-Tracer, der sein kardiologisches Nuklearportfolio ergänzt. Die Übernahme von Vigil Neuroscience durch Sanofi für USD 470 Millionen fügt ein TREM2-Agonisten-Programm mit Potenzial für Begleitdiagnostik hinzu.

Marktführer in der Branche für Diagnostik neurodegenerativer Erkrankungen

F. Hoffmann-La Roche Ltd

GE HealthCare

Creative Biogene

Danaher Corporation (Beckman Coulter, Inc.)

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Fujirebio erhielt die FDA-Zulassung für den Lumipulse G p-Tau 217/β-Amyloid 1-42-Plasmatest und erzielte in Studien einen positiven Vorhersagewert von 92 % und einen negativen Vorhersagewert von 97 %.

- Mai 2025: CND Life Sciences sammelte USD 13,5 Millionen ein, um den hautbasierten Alpha-Synuklein-Test Syn-One auszuweiten.

- Mai 2025: Sanofi vereinbarte die Übernahme von Vigil Neuroscience für USD 470 Millionen und fügte VG-3927 seiner Pipeline hinzu.

- April 2025: Veravas brachte den VeraBIND-Tau-Bluttest mit einer Sensitivität von 96 % und einer Spezifität von 90 % auf den Markt.

- März 2025: Samsung investierte USD 10 Millionen in C2N Diagnostics für die globale Expansion der Precivity-Bluttests.

- März 2025: Linus Health führte Anywhere for Health Systems ein und verzeichnete eine Genauigkeit von 95 % bei der Früherkennung von Demenz.

Berichtsumfang des globalen Marktes für Diagnostik neurodegenerativer Erkrankungen

Gemäß dem Berichtsumfang ist die neurodegenerative Erkrankung ein Oberbegriff für eine Reihe von Erkrankungen, die in erster Linie die Neuronen im Gehirn betreffen. Neurodegenerative Erkrankungen sind unheilbar, und die Degeneration von Neuronen führt zu deren allmählichem Absterben. Die Diagnose neurodegenerativer Erkrankungen umfasst eine Kombination aus klinischer Beurteilung und fortschrittlichen Bildgebungsverfahren.

Der Markt für Diagnostik neurodegenerativer Erkrankungen ist nach Produkttyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in diagnostische Bildgebung und In-vitro-Diagnostik unterteilt. Nach Anwendung ist der Markt in Parkinson-Krankheit, Alzheimer-Krankheit, Multiple Sklerose, Huntington-Krankheit und sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika unterteilt. Der Bericht bietet auch Marktgröße und Prognosen für 17 Länder in der Region. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Bildgebungsdiagnostik | MRT |

| PET | |

| CT / SPECT | |

| In-vitro-Diagnostik | Liquor-Biomarker-Assays |

| Blutbasierte Biomarker-Tests | |

| Molekulare Bildgebungsmittel | |

| Digitale und KI-gestützte Diagnostik |

| Protein (Aβ, Tau, α-Synuklein) |

| Neurofilament-Leichtkette (NfL) |

| Genetisch (SNCA, APP, MAPT, HTT, PSEN) |

| Andere aufkommende Biomarkertypen |

| Alzheimer-Krankheit |

| Parkinson-Krankheit |

| Multiple Sklerose |

| Huntington-Krankheit |

| Amyotrophe Lateralsklerose (ALS) |

| Sonstige Anwendungen |

| Krankenhäuser |

| Diagnoselabore |

| Bildgebungszentren |

| Akademische und Forschungseinrichtungen |

| Häusliche und Point-of-Care-Umgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Bildgebungsdiagnostik | MRT |

| PET | ||

| CT / SPECT | ||

| In-vitro-Diagnostik | Liquor-Biomarker-Assays | |

| Blutbasierte Biomarker-Tests | ||

| Molekulare Bildgebungsmittel | ||

| Digitale und KI-gestützte Diagnostik | ||

| Nach Biomarkertyp | Protein (Aβ, Tau, α-Synuklein) | |

| Neurofilament-Leichtkette (NfL) | ||

| Genetisch (SNCA, APP, MAPT, HTT, PSEN) | ||

| Andere aufkommende Biomarkertypen | ||

| Nach Anwendung (Erkrankung) | Alzheimer-Krankheit | |

| Parkinson-Krankheit | ||

| Multiple Sklerose | ||

| Huntington-Krankheit | ||

| Amyotrophe Lateralsklerose (ALS) | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnoselabore | ||

| Bildgebungszentren | ||

| Akademische und Forschungseinrichtungen | ||

| Häusliche und Point-of-Care-Umgebungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Diagnostik neurodegenerativer Erkrankungen im Jahr 2026?

Er wird im Jahr 2026 auf USD 5,05 Milliarden geschätzt, mit einer prognostizierten CAGR von 7,43 %, die den Umsatz bis 2031 auf USD 7,23 Milliarden steigern soll.

Welche Biomarkerkategorie wächst am schnellsten?

Genetische Marker entwickeln sich mit einer CAGR von 9,86 % und übertreffen Proteine aufgrund der raschen Einführung von Point-of-Care-Assays und sinkender Sequenzierungskosten.

Was treibt das Wachstum im asiatisch-pazifischen Raum an?

Regulatorische Modernisierung, die Einführung krankheitsmodifizierender Therapien wie LEQEMBI und der rasche Ausbau der Diagnoseinfrastruktur unterstützen gemeinsam eine CAGR von 8,46 %.

Warum wachsen Diagnoselabore schneller als Krankenhäuser?

Labore profitieren von Hochdurchsatz-Plasma-Assays, die für die zentralisierte Automatisierung geeignet sind und direkt von Hausärzten angeordnet werden können.

Welche Unternehmen führen die Bildgebung an, und wer führt bei Biomarkern?

GE HealthCare, Siemens und Philips dominieren die Bildgebung, während Fujirebio, C2N Diagnostics und Quanterix die plasmabasierte Biomarker-Innovation anführen.

Was ist das wesentliche Hemmnis für die Marktexpansion?

Hohe Kosten für fortschrittliche Bildgebung und unsichere Erstattungswege für neue Assays verlangsamen die Akzeptanz, insbesondere in Schwellenländern.

Seite zuletzt aktualisiert am: