Marktgröße und Marktanteil künstlicher Bandscheiben

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

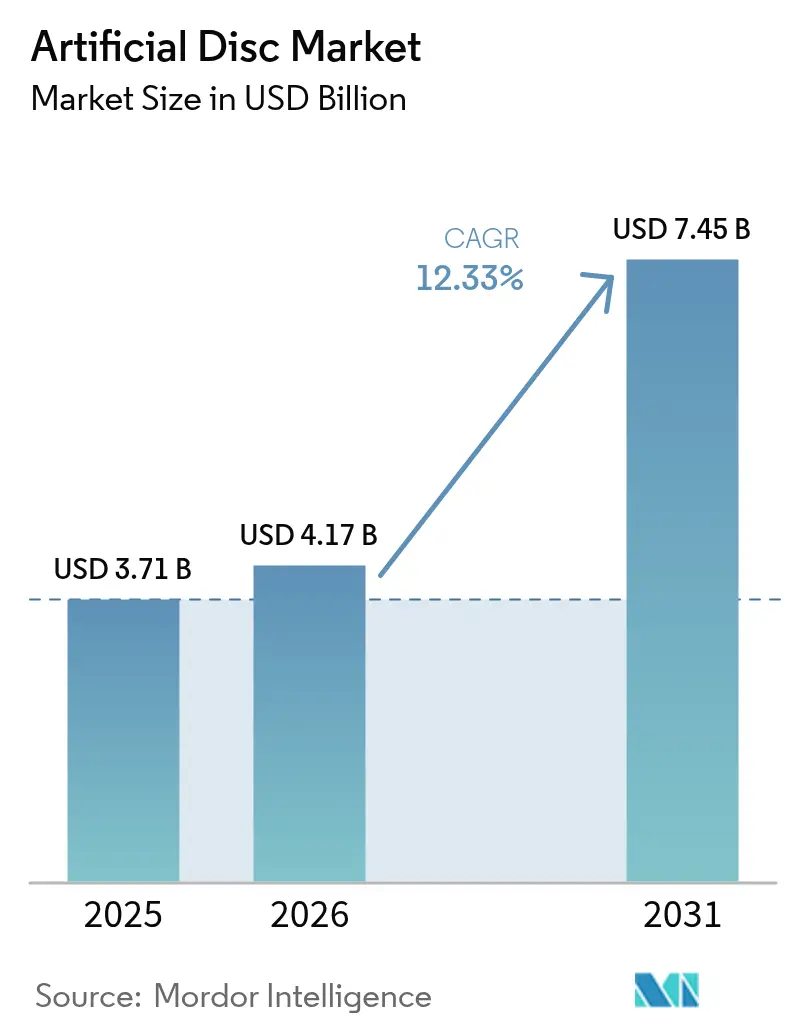

| Marktgröße (2026) | 4.17 Milliarden US-Dollar |

| Marktgröße (2031) | 7.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für künstliche Bandscheiben von Mordor Intelligence

Die Marktgröße für künstliche Bandscheiben wurde im Jahr 2025 auf 3,71 Milliarden USD geschätzt und soll von 4,17 Milliarden USD im Jahr 2026 auf 7,45 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,33 % während des Prognosezeitraums (2026–2031). Ein anhaltender Anstieg der degenerativen Bandscheibenerkrankung, die Validierung von Ergebnissen zur Bewegungserhaltung sowie rasche Fortschritte im biomimetischen Implantatdesign bilden gemeinsam die Grundlage für diese zweistellige Wachstumskurve. Nordamerika behält einen Vorteil als Vorreiter aufgrund einer breiten Kostenübernahme durch private Kostenträger, während die Region Asien-Pazifik durch den Ausbau von Krankenhäusern und eine alternde Bevölkerung an Dynamik gewinnt. Metall-auf-Polymer-Systeme bleiben das Arbeitspferd, doch Keramik-auf-Polymer-Plattformen übertreffen das Feld, da sie von geringeren Verschleißprofilen und verbesserter Bildgebungskompatibilität profitieren. Die Verlagerung in den ambulanten Bereich ist ein weiterer entscheidender Trend; die Bandscheibenarthroplastik in ambulanten Operationszentren liefert mittlerweile routinemäßig Kosteneinsparungen von 60 % gegenüber der stationären Versorgung. Der Wettbewerbsdruck verschärft sich, da etablierte Unternehmen ihre Portfolios konsolidieren und kleinere Spezialisten viskoelastische und KI-gestützte Angebote auf den Markt bringen.

Wichtigste Erkenntnisse des Berichts

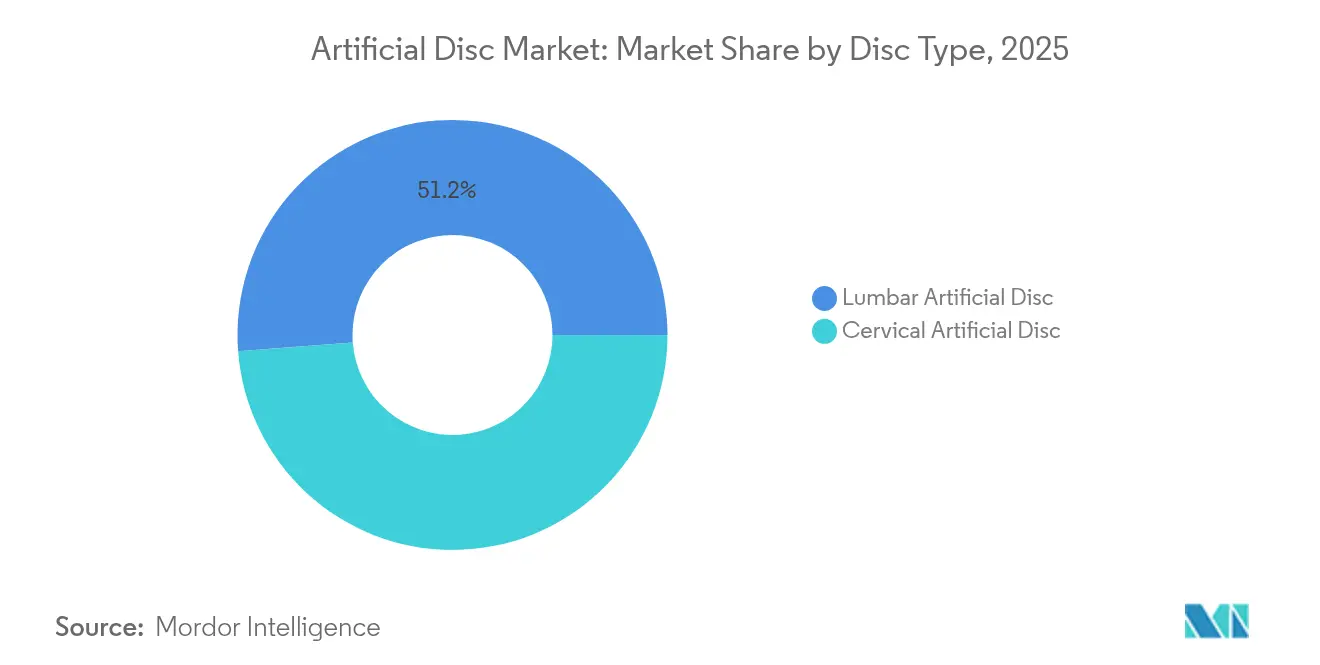

- Nach Bandscheibentyp hielt das lumbale Segment im Jahr 2025 einen Marktanteil von 51,20 % an künstlichen Bandscheiben; das zervikale Segment wird bis 2031 voraussichtlich mit einer CAGR von 15,16 % wachsen.

- Nach Material entfiel im Jahr 2025 ein Anteil von 59,10 % der Marktgröße für künstliche Bandscheiben auf Metall auf Polymer, während Keramik auf Polymer zwischen 2026 und 2031 mit einer CAGR von 15,82 % voranschreitet.

- Nach Design entfielen im Jahr 2025 45,40 % des Umsatzanteils auf halbeingeschränkte Bandscheiben; die nicht eingeschränkte Kategorie wird bis 2031 voraussichtlich mit einer CAGR von 14,91 % wachsen.

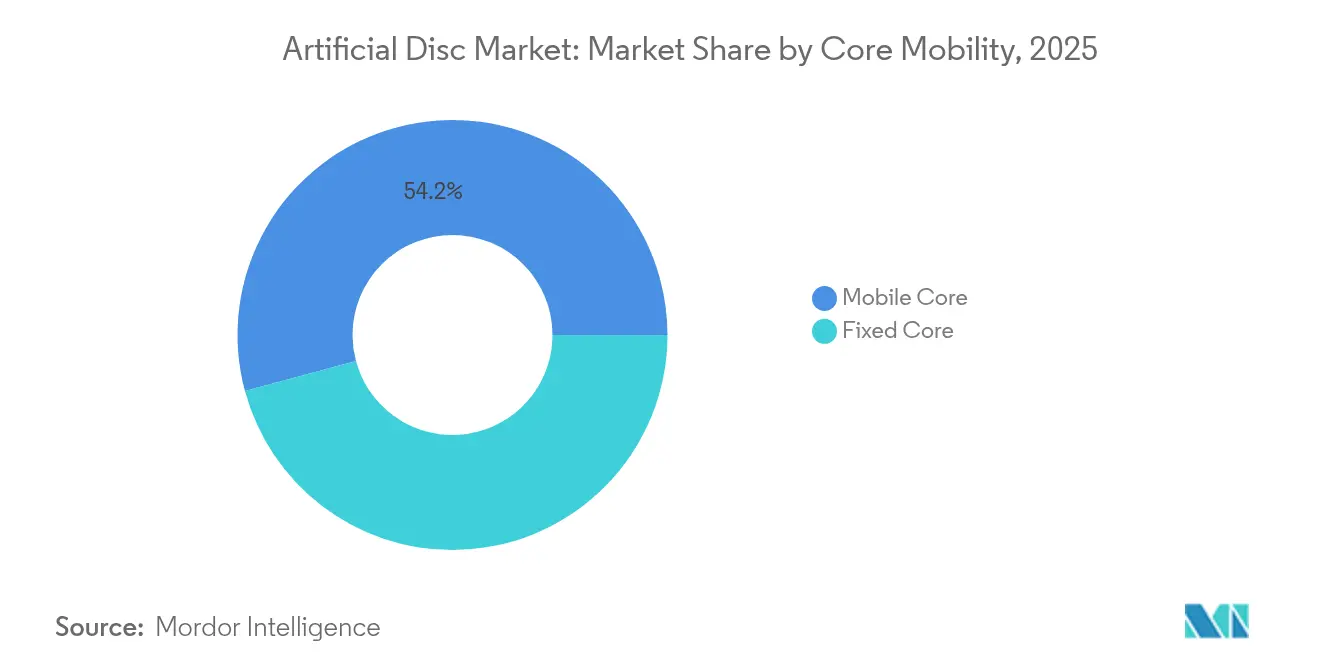

- Nach Kernmobilität führten Lösungen mit mobilem Kern im Jahr 2025 mit einem Anteil von 54,20 % am Markt für künstliche Bandscheiben; Festkernsysteme werden bis 2031 voraussichtlich mit einer jährlichen Rate von 14,36 % wachsen.

- Nach Endnutzer trugen Krankenhäuser im Jahr 2025 69,10 % zur Marktgröße für künstliche Bandscheiben bei, während ambulante Operationszentren im Zeitraum 2026–2031 voraussichtlich eine CAGR von 13,22 % verzeichnen werden.

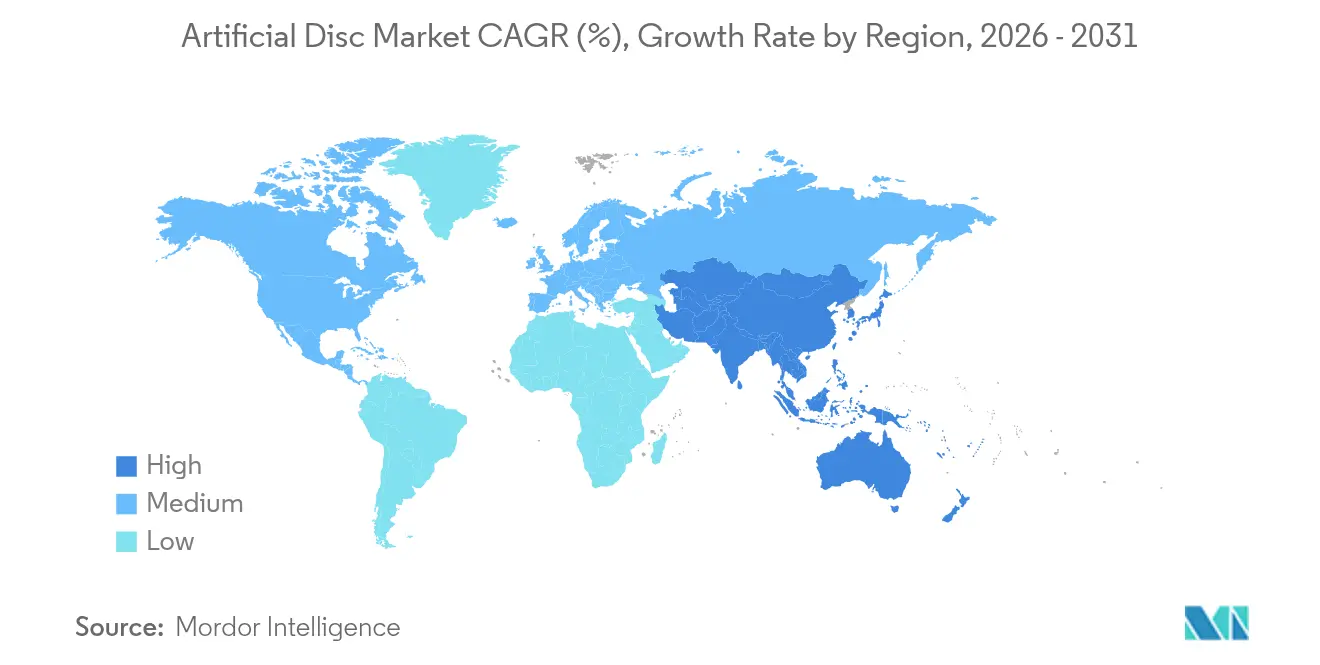

- Nach Geografie trug Nordamerika im Jahr 2025 37,60 % zum Umsatz bei, während die Region Asien-Pazifik bis 2031 mit einer CAGR von 14,62 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für künstliche Bandscheiben

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende weltweite Verbreitung degenerativer Bandscheibenerkrankungen und chronischer Rückenschmerzen | +3.5% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche technologische Fortschritte bei bewegungserhaltenden Implantaten (mobiler Kern und biomimetische Materialien) | +1.2% | Nordamerika, Europa, fortgeschrittene Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz von Chirurgen und Patienten für minimal-invasive Bandscheibenarthroplastik gegenüber Wirbelsäulenfusion | +2.3% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende langfristige klinische Evidenz zur Unterstützung von Sicherheit und überlegenen funktionellen Ergebnissen | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Gesundheitsausgaben und Zugang zu fortschrittlicher Wirbelsäulenversorgung in Schwellenländern | +1.4% | Asien-Pazifik, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende weltweite Verbreitung degenerativer Bandscheibenerkrankungen

Die weltweiten Fälle von Rücken- und Nackenschmerzen übersteigen 600 Millionen und werden bis 2050 mit dem Altern der Bevölkerung voraussichtlich deutlich zunehmen. Höhere Lebenserwartung und sitzende Arbeitsmuster verschlimmern die Bandscheibendegeneration und zwingen Kostenträger, nach dauerhaften, bewegungserhaltenden Lösungen zu suchen. Die wirtschaftliche Belastung umfasst Produktivitätsverluste und Invaliditätszahlungen, was künstliche Bandscheiben zu einer attraktiven Option für Interessengruppen macht, die über kurzfristige Operationskosten hinausblicken. Die traditionelle Fusion stellt die Biomechanik häufig nicht wieder her, was die Bandscheibenarthroplastik als glaubwürdige Alternative positioniert, die Mobilität und Lebensqualität erhält. Öffentliche Gesundheitsbehörden rahmen muskuloskelettales Wohlbefinden zunehmend als Produktivitätsimperativ, was die Nachfrage nach Implantaten der nächsten Generation verstärkt.

Rasche technologische Fortschritte bei bewegungserhaltenden Implantaten

Viskoelastische zervikale Bandscheiben, patientenspezifische 3D-gedruckte Endplatten und Keramik-auf-Polymer-Lager veranschaulichen einen Designparadigmenwechsel hin zu biomimetischeren Konstrukten. Diese Innovationen reduzieren Verschleißpartikel, ermöglichen physiologische Bewegung in sechs Freiheitsgraden und vereinfachen die bildgebende Nachsorge durch Minimierung von Artefakten. Der Einsatz additiver Fertigung ermöglicht die Erstellung optimierter Gitterstrukturen, die Lasten gleichmäßig verteilen und die Implantatlebensdauer potenziell verlängern. Solche Fortschritte erweitern die Indikationen, einschließlich mehrsegmentiger Erkrankungen, und stärken das Vertrauen der Chirurgen in neuere Systeme. KI-gestützte Planungssoftware verfeinert Größenbestimmung und Positionierung weiter und reduziert die Operationszeit sowie das Revisionsrisiko.

Wachsende Präferenz von Chirurgen und Patienten für minimal-invasive Bandscheibenarthroplastik

Vergleichsstudien berichten von einem zusammengesetzten Fünfjahreserfolg von 82,3 % für zervikale Bandscheibenersatzoperationen gegenüber 67,0 % für Fusionen. Ergebnisse wie eine schnellere Rückkehr zum Sport und erhaltene segmentale Beweglichkeit finden bei aktiven Patientengruppen Anklang. Minimal-invasive Techniken reduzieren Muskelschäden, Blutverlust und Krankenhausaufenthalt und passen zur Wirtschaftlichkeit ambulanter Operationszentren. Soziale Medien verstärken positive Patientenerfahrungen und beschleunigen den Verbraucherzug. Die Stimmung unter Chirurgen verändert sich ebenfalls, da robotergestützte Führung und Echtzeit-Navigation die Lernkurve abflachen und die Arthroplastik gegenüber der Fusion bei geeigneten Kandidaten stärken.

Zunehmende langfristige klinische Evidenz zur Unterstützung von Sicherheit und überlegenen Ergebnissen

Lumbale Daten über sieben bis 21 Jahre zeigen eine Revisionsrate auf Indexebene von 0,67 % für etablierte Bandscheibensysteme. Die Inzidenz von Anschlusssegmentoperationen bleibt unter 2 %, was eine wesentliche Kritik an Geräten der ersten Generation entkräftet. Solche Längsschnittdatensätze überzeugen konservative Chirurgen und Kostenträger, dass die Haltbarkeit der Arthroplastik mit Fusionskonstrukten mithalten oder diese übertreffen kann. Regulierungsbehörden haben reagiert, indem sie Anwendungen auf zwei und mehrere Ebenen zugelassen und die behandelbare Bevölkerung vergrößert haben. Gesundheitsökonomische Modelle erfassen nun die lebenslange Kostenvermeidung durch reduzierte Reoperation und stärken günstige Erstattungsentwicklungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implantat- und Verfahrenskosten im Vergleich zu Fusionsalternativen in kosteneingeschränkten Gesundheitssystemen | -1.8% | Global, mit stärkerer Auswirkung in Schwellenländern und öffentlichen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Zulassungswege und langwierige Anforderungen an klinische Studien | -1.2% | Global, mit stärkster Auswirkung in FDA- und EMA-Zuständigkeitsbereichen | Langfristig (≥ 4 Jahre) |

| Begrenzte Chirurgenausbildung und Lernkurve für komplexe Bandscheibenarthroplastik- Techniken | -1.6% | Global, mit stärkerer Auswirkung in Regionen mit weniger spezialisierten Zentren | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit über die langfristige Implantatüberlebensrate und die Komplexität von Revisionsoperationen | -1.1% | Global, mit stärkerer Auswirkung in konservativen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implantat- und Verfahrenskosten im Vergleich zu Fusionsalternativen

Künstliche Bandscheibensysteme verlangen Premiumpreise gegenüber Fusionskäfigen, was die Einführung bei knappen Budgets erschwert. Obwohl lebenslange Wirtschaftlichkeitsmodelle die Bewegungserhaltung begünstigen, bleiben die Vorabkosten für öffentliche Kostenträger ein Hindernis; Medicare schränkt die lumbale Kostenübernahme weiterhin auf Patienten unter 60 Jahren ein[1]Centers for Medicare & Medicaid Services, "Entscheidungsmemo zum Ersatz der lumbalen künstlichen Bandscheibe," cms.gov. Schwellenländer kämpfen mit Kapitalbeschränkungen und variabler privater Versicherungsdurchdringung, was die Durchdringung trotz steigender Krankheitslast verlangsamt. Volumenbasierte Beschaffung und Anreize zur lokalen Fertigung verringern die Lücke allmählich, doch die Kostendämpfung wird das kurzfristige Wachstum weiterhin bremsen.

Begrenzte Chirurgenausbildung und Lernkurve für komplexe Bandscheibenarthroplastik

Die Kompetenz in der lumbalen Arthroplastik erfordert in der Regel mehr als 30 Indexfälle; begrenzte Ausbildung in Fellowships schränkt den globalen Chirurgenpool ein. Falsche Größenbestimmung oder Positionierung kann zu Facettenüberlastung oder Implantatmigration führen und das wahrgenommene Risiko erhöhen. Gerätehersteller finanzieren nun Kadaverlabore, VR-Simulatoren und KI-gestützte präoperative Schablonierung, um die Kompetenzentwicklung zu beschleunigen. Medtronics cloudbasierte Live-Stream-Module sind ein Beispiel für Brancheninitiativen zur Demokratisierung der Ausbildung. Diese Werkzeuge mildern, beseitigen jedoch nicht den Engpass durch Qualifikationslücken, insbesondere in Regionen ohne Infrastruktur für Wirbelsäulensubspezialitäten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bandscheibentyp: Zervikaler Schwung überholt lumbale Führung

Das lumbale Segment lieferte im Jahr 2025 51,20 % der Marktgröße für künstliche Bandscheiben, was die Prävalenz von Lendenwirbelsäulenerkrankungen widerspiegelt. Dennoch skalieren zervikale Volumina schneller und werden mit einer CAGR von 15,16 % prognostiziert, dank eines nachgewiesenen klinischen Erfolgs von 82,3 % und einer unkomplizierteren Anatomie. Regulatorische Zulassungen für mehrere Ebenen und viskoelastische Designs, wie die M6-C, stärken den zervikalen Wertbeitrag. Lumbale Geräte behalten durch langfristige Haltbarkeitsdaten Zugkraft, wobei die Prodisc L über zwei Jahrzehnte eine Revisionsrate von nur 0,67 % aufweist. Zusammen veranschaulichen diese Muster, wie sich der Markt für künstliche Bandscheiben über Wirbelsäulenebenen hinweg diversifiziert, anstatt sich ausschließlich auf lumbale Pathologie zu konzentrieren.

Eine verstärkte zervikale Nutzung verändert auch den chirurgischen Arbeitsablauf, was zu kürzeren Operationszeiten, reduziertem Blutverlust und schnellerer ambulanter Qualifikation führt und die Verlagerung in ambulante Operationszentren fördert. Die Erstattungsparität zwischen zervikaler Fusion und Arthroplastik in vielen US-amerikanischen Versicherungsplänen neutralisiert Kosteneinwände und ermöglicht es Chirurgen, die funktionellen Vorteile zu betonen. Die Erhaltung der Bandscheibenhöhe und die Wiederherstellung der segmentalen Lordose differenzieren die zervikale Arthroplastik weiter und beeinflussen Leitlinien und Überweisungsströme.

Nach Material: Keramik auf Polymer stört die Metalldominanz

Metall-auf-Polymer-Konstrukte lieferten im Jahr 2025 59,10 % des Marktanteils für künstliche Bandscheiben, doch keramikbasierte Systeme verzeichnen nun eine CAGR von 15,82 % – die schnellste Rate des Segments. Zirkoniumoxid-verstärktes Aluminiumoxid reduziert Verschleißpartikel und eliminiert die Risiken einer Metallionen-Überempfindlichkeit, von der 10–15 % der Patienten betroffen sind. Verbesserte Sintermethoden haben frühere Bedenken hinsichtlich Sprödigkeit gemindert, während Röntgentransparenz die postoperative Bildgebung unterstützt. Da die MRT-Nachsorge zur Routine wird, wird der Vorteil noch ausgeprägter. Preisunterschiede verringern sich, da sich die Keramiklieferketten skalieren und eine breitere Kostenträgerakzeptanz ermöglichen. Hersteller kombinieren weiterhin Titanendplatten mit Keramik-Polymer-Kernen, um ein Gleichgewicht zwischen Osseointegration und Artikulationsleistung zu erzielen.

Der Trend zu Keramik entspricht auch dem Patientenmarketing, da allergenfreie, geräuscharme Implantate bei gesundheitsbewussten Bevölkerungsgruppen Anklang finden. Europa, mit strengem Metallionenmonitoring, ist führend bei der Einführung und bietet eine Vorlage für andere Regionen. Gleichzeitig signalisiert die Forschung und Entwicklung von Gradientenmaterialien und Hybridkonstrukten eine Innovationspipeline, die darauf ausgerichtet ist, den historischen Vorsprung von Metall weiter zu erodieren.

Nach Design: Nicht eingeschränkte elastische Konstrukte gewinnen an Dynamik

Halbeingeschränkte Plattformen machten im Jahr 2025 45,40 % der Marktgröße für künstliche Bandscheiben aus und bedienen Chirurgen, die von starren Fusionsparadigmen abweichen. Die Nachfrage verlagert sich nun zu nicht eingeschränkten elastischen Kerndesigns, die mit einer CAGR von 14,91 % wachsen, angetrieben durch ihre Fähigkeit, die viskoelastische Momenten-Rotationskurve nativer Bandscheiben zu replizieren. Elastische Kerne in Kombination mit Faseranuli verteilen Lasten gleichmäßiger und können potenziell die Degeneration benachbarter Segmente mildern. Frühe Fünfjahresergebnisse zeigen eine anhaltende Bewegungsfreiheit und Erhaltung der Bandscheibenhöhe, was das Vertrauen der Chirurgen stärkt. Eingeschränkte Bandscheiben behalten eine Nische für instabilitätsgefährdete Fälle, verlieren jedoch Marktanteile, da biomimetische Alternativen die langfristige Sicherheit validieren.

Geräteingenieure setzen Finite-Elemente-Optimierung ein, um Steifigkeitsprofile anzupassen und stoßdämpfende Schichten einzubauen. Das Ergebnis ist eine präzise Bewegungswiederherstellung ohne Einbußen bei der Stabilität. Solche Leistungsgewinne unterstreichen, warum sich der Markt für künstliche Bandscheiben von der „Ersetzung” hin zur „Replikation” physiologischer Mechanik bewegt.

Nach Kernmobilität: Festkern gewinnt strategische Relevanz zurück

Konstrukte mit mobilem Kern generierten im Jahr 2025 54,20 % des Umsatzes, doch Festkernmodelle wachsen mit einer CAGR von 14,36 %. Verbesserte Lagergeometrie, ermöglicht durch fortschrittliche Modellierung, erlaubt es Festkernen nun, physiologische Translation und Rotation nachzuahmen und gleichzeitig die Instrumentierung zu vereinfachen. Chirurgen schätzen das geringere Risiko des Kernaustrittes und besser vorhersehbare Kinematik, insbesondere bei komplexen Revisionen. Die Materialkonvergenz – Keramikoberflächen, die mit hochvernetztem Polyethylen artikulieren – reduziert den Verschleiß und überbrückt historische Langlebigkeitslücken. Festkernsysteme reduzieren auch operative Schritte und begünstigen die Einführung in ambulanten Operationszentren. Diese Dynamiken veranschaulichen einen reifenden Markt für künstliche Bandscheiben, in dem mehrere Designphilosophien koexistieren, um unterschiedlichen klinischen Indikationen gerecht zu werden.

Nach Endnutzer: Ambulante Zentren gestalten die Versorgungserbringung neu

Krankenhäuser generierten im Jahr 2025 69,10 % der Marktgröße für künstliche Bandscheiben, während ambulante Operationszentren mit einer CAGR von 13,22 % das schnellste Wachstum verzeichnen. Kosteneinsparungen von bis zu 60 %, niedrigere Infektionsraten und die Patientenpräferenz für die Entlassung am selben Tag untermauern die Verlagerung. Chirurgen profitieren von flexiblen Blockzeiten und spezialisierten Teams, was den Durchsatz verbessert. Kostenträger verknüpfen die Erstattung zunehmend mit der Effizienz des Versorgungsorts und schaffen Anreize für die Nutzung ambulanter Operationszentren. Orthopädische Fachkliniken, obwohl kleiner, sind oft Pioniere neuer Arthroplastiktechniken, bevor Krankenhäuser diese übernehmen. Diese Umverteilung des Fallvolumens stärkt die Widerstandsfähigkeit des Marktes für künstliche Bandscheiben durch die Diversifizierung der Versorgungsstandorte.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 37,60 % am Markt für künstliche Bandscheiben, angetrieben durch günstige Erstattungsbedingungen, umfangreiche Wirbelsäulenzentren-Netzwerke und die rasche Einführung KI-gestützter Planungswerkzeuge. Zulassungen für zwei zervikale Ebenen erweiterten die berechtigte Kohorte und intensivierten die Eingriffszahlen. Die Region sieht sich mit Erstattungshindernissen konfrontiert – Medicares Altersgrenze für die lumbale Bandscheibenarthroplastik besteht fort –, doch private Versicherer genehmigen die Bewegungserhaltung zunehmend auf Basis von Kosteneffektivitätsnachweisen.

Europa belegt den zweiten Rang, gestützt durch öffentliche Systeme, die langfristige wirtschaftliche Gewinne durch reduzierte Anschlusssegmenterkrankungen anerkennen. Deutschland und Frankreich sind frühe Anwender keramikdominierter Plattformen und nutzen ihre lokale Expertise in Biomaterialien. Harmonisierte CE-Kennzeichnungsaktualisierungen im Jahr 2025 klärten die Anforderungen an die Marktüberwachung nach dem Inverkehrbringen und erleichterten den Markteintritt für Bandscheiben der nächsten Generation. Eine alternde Bevölkerung und gesundheitsorientierte kulturelle Normen treiben das Wachstum von Eingriffen auf dem gesamten Kontinent voran.

Die Region Asien-Pazifik ist die am schnellsten wachsende und wird bis 2031 voraussichtlich mit einer CAGR von 14,62 % wachsen. Japans überalterte Gesellschaft und staatlich geförderte Robotikprogramme lenken Investitionen in Wirbelsäulentechnologien. [3] China unterstützt durch seine volumenbasierten Beschaffungsreformen die heimische Fertigung und beschleunigt die Markteinführungszeit für lokal entwickelte Bandscheiben. Indiens Produktionsgebundenes Anreizprogramm fördert die einheimische Medizintechnikkapazität, verringert die Importabhängigkeit und senkt die Kosten. Unterschiedliche regulatorische Wege schaffen Komplexität, doch die übergeordnete Entwicklung bleibt aufwärts gerichtet, da der Zugang zur Gesundheitsversorgung sich ausweitet.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Medtronic, Johnson & Johnson (DePuy Synthes) und Zimmer Biomet verfügen über Skalenvorteile in Forschung und Entwicklung sowie im Vertrieb, doch Nischeninnovatoren gewinnen Marktanteile durch differenzierte Technologie. Globus Medical erweitert seine Advanced Materials Science-Linie mit porösen Titan-PPEK-Hybriden und unterstreicht damit den Wandel hin zur Materialwissenschaftsführerschaft.

Strategische Themen umfassen Portfoliokonsolidierung, KI-Aktivierung und auf ambulante Operationszentren ausgerichtete Implantatsets. Johnson & Johnson MedTech stellte auf dem AAOS 2025 eine digitale Orthopädiesuite vor, die präoperative Planung, Navigation und Patienteneinbindung unter einer einheitlichen Cloud-Plattform integriert. Fusionen und Übernahmen bleiben lebhaft; Akquisitionen von Robotik-Startups und Biomaterialspezialisten schließen Kompetenzlücken und beschleunigen die Markteinführungszeit. Chancen im weißen Bereich entstehen bei der Prophylaxe von Anschlusssegmenterkrankungen und geriatriefreundlichen zervikalen Systemen, Bereichen, in denen Neueinsteiger etablierte Unternehmen, die an veraltete Designs gebunden sind, überholen können.

Marktführer im Bereich künstlicher Bandscheiben

Globus Medical

Centinel Spine, LLC

Medtronic Plc

Zimmer Biomet

B. Braun Melsungen AG (Aesculap)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Neu veröffentlichte, von der Mayo Clinic geleitete Forschung bestätigte, dass die mehrsegmentige zervikale Bandscheibenarthroplastik sicher in ambulanten Einrichtungen durchgeführt werden kann.

- Juli 2025: Dymicron erhielt die FDA-IDE-Genehmigung für seine zervikale künstliche Bandscheibe Triadyme-C und initiierte eine Zulassungsstudie.

Berichtsumfang des globalen Marktes für künstliche Bandscheiben

Gemäß dem Berichtsumfang ist eine künstliche Bandscheibe, auch bekannt als Bandscheibenprothese, Bandscheibenersatz oder Wirbelsäulenarthroplastikgerät, ein medizinisches Gerät, das in die Wirbelsäule implantiert wird, um die Funktionen einer normalen Bandscheibe nachzuahmen, die Last trägt und Bewegung ermöglicht. Der Markt für künstliche Bandscheiben ist segmentiert nach Bandscheibentyp (zervikale künstliche Bandscheibe und lumbale künstliche Bandscheibe), Materialtyp (Metall auf Metall und Metall auf Polymer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Zervikale künstliche Bandscheibe |

| Lumbale künstliche Bandscheibe |

| Metall auf Metall |

| Metall auf Polymer |

| Keramik auf Polymer |

| Eingeschränkt (Festkern) |

| Halbeingeschränkt (mobiler Kern) |

| Nicht eingeschränkt (elastischer Kern) |

| Festkern |

| Mobiler Kern |

| Krankenhäuser |

| Orthopädische und wirbelsäulenspezialisierte Kliniken |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bandscheibentyp | Zervikale künstliche Bandscheibe | |

| Lumbale künstliche Bandscheibe | ||

| Nach Material | Metall auf Metall | |

| Metall auf Polymer | ||

| Keramik auf Polymer | ||

| Nach Design | Eingeschränkt (Festkern) | |

| Halbeingeschränkt (mobiler Kern) | ||

| Nicht eingeschränkt (elastischer Kern) | ||

| Nach Kernmobilität | Festkern | |

| Mobiler Kern | ||

| Nach Endnutzer | Krankenhäuser | |

| Orthopädische und wirbelsäulenspezialisierte Kliniken | ||

| Ambulante Operationszentren | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für künstliche Bandscheiben im Jahr 2026?

Der Markt wird im Jahr 2026 auf 4,17 Milliarden USD geschätzt und soll bis 2031 7,45 Milliarden USD erreichen.

Welcher Bandscheibentyp wächst am schnellsten?

Zervikale Bandscheibenersatzoperationen schreiten mit einer CAGR von 15,16 % voran und übertreffen lumbale Geräte dank günstiger Anatomie und starker klinischer Daten.

Warum gewinnen Keramik-auf-Polymer-Implantate an Bedeutung?

Keramiklager reduzieren Verschleißpartikel, eliminieren Metallionenbedenken und verbessern die Bildgebungsklarheit, was eine CAGR von 15,82 % in diesem Materialsegment antreibt.

Was treibt die Einführung ambulanter Operationszentren für die Bandscheibenarthroplastik an?

Ambulante Einrichtungen reduzieren die Verfahrenskosten um bis zu 60 % und bieten kürzere Erholungszeiten, was eine CAGR von 13,22 % beim Fallvolumen ambulanter Operationszentren antreibt.

Welche Region wächst am schnellsten?

Asien-Pazifik wird mit einer CAGR von 14,62 % wachsen, da alternde Bevölkerungen und Investitionen im Gesundheitswesen die Nachfrage nach Eingriffen steigern.

Seite zuletzt aktualisiert am: