Marktgröße und Marktanteil für Spinalstenose

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

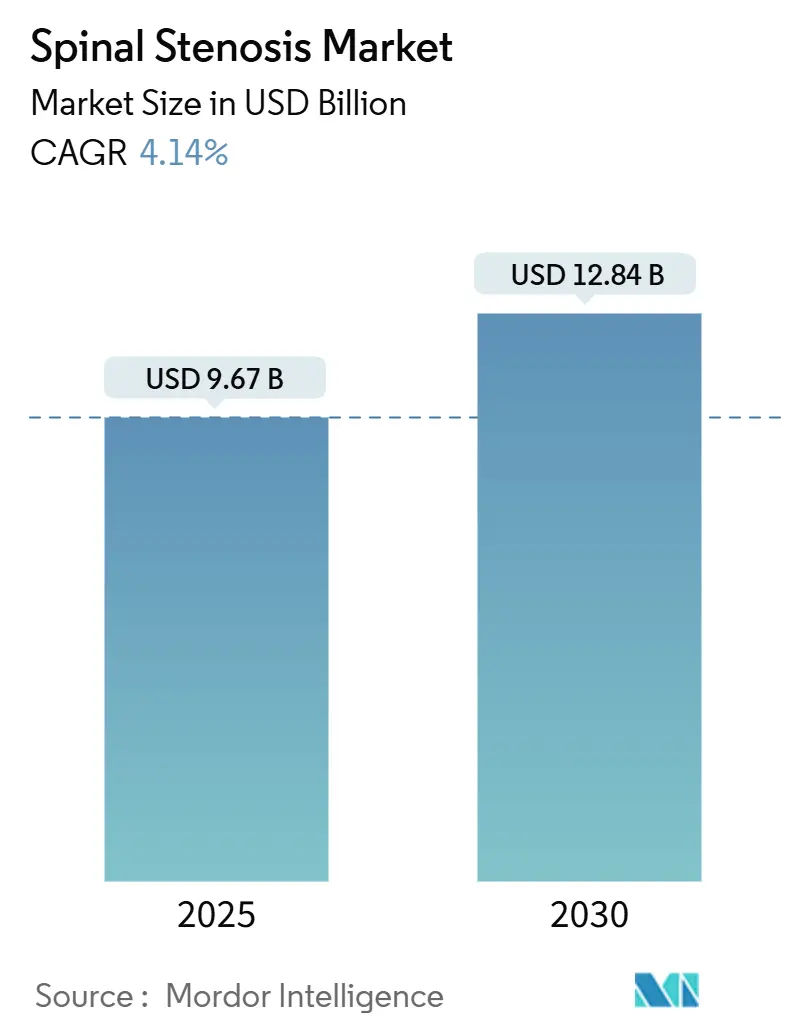

| Marktgröße (2025) | 9.67 Milliarden US-Dollar |

| Marktgröße (2030) | 12.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

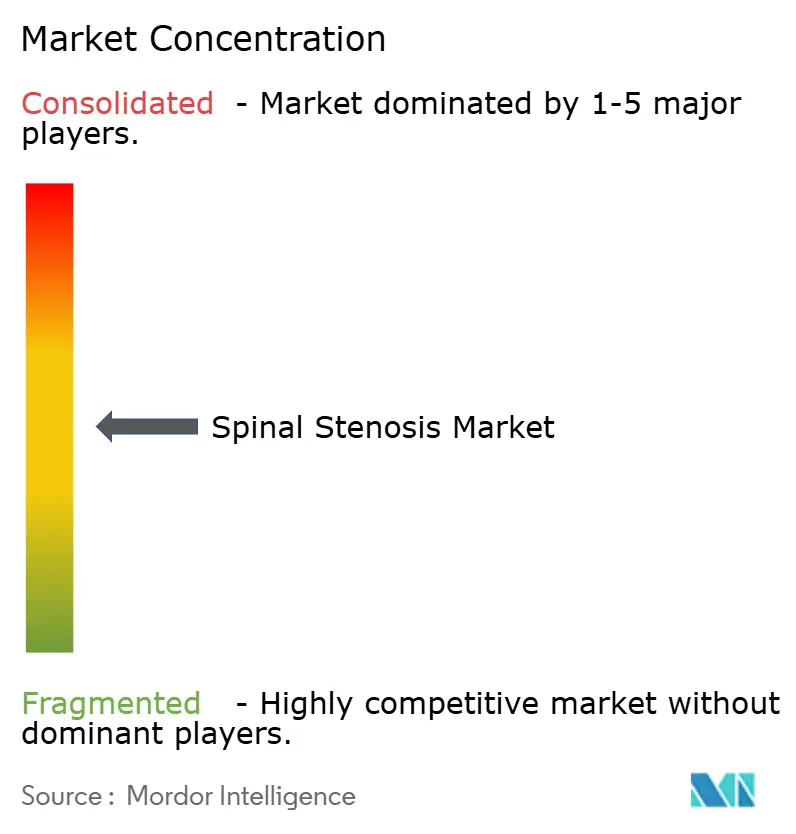

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Spinalstenose von Mordor Intelligence

Die Marktgröße für Spinalstenose wird im Jahr 2025 auf 9,67 Milliarden USD geschätzt und soll bis 2030 einen Wert von 12,84 Milliarden USD erreichen, bei einer CAGR von 4,14 % während des Prognosezeitraums (2025–2030).

Alternde Bevölkerungen, ambulanzfreundliche Vergütungsregelungen und schnelle Implantaterneuerungszyklen sichern die kurzfristige Nachfrage, während Bewegungserhaltungsplattformen die Dominanz der Fusion stetig untergraben. Ambulante Operationszentren (ASCs) absorbieren nun einen wachsenden Anteil an Dekompressions- und Einebenenfusionsfällen, was Anbieter dazu zwingt, Implantate zu entwickeln, die die Anästhesiezeit minimieren und eine Entlassung am selben Tag ermöglichen. Gerätehersteller erweitern ihre Portfolios mit KI-Navigation, 3D-gedruckten Käfigen und endoskopischen Instrumenten, um Chirurgen zu bedienen, die Präzision und Geschwindigkeit priorisieren. Der Wettbewerbsdruck konzentriert sich auf die Skalierung von Ökosystemen statt auf den Preis, und regulatorische Rückenwinde im Asien-Pazifik-Raum laden einheimische Marktteilnehmer ein, die westliche Platzhirsche herausfordern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Fusionsimplantate im Jahr 2024 einen Marktanteil von 55,32 % am Markt für Spinalstenose, während bewegungserhaltende Geräte bis 2030 mit einer CAGR von 9,1 % wachsen.

- Nach anatomischer Region entfielen im Jahr 2024 57,43 % des Marktes für Spinalstenose auf Lumbaleingriffe; Zervikalinterventionen verzeichnen mit einer CAGR von 7,9 % bis 2030 das schnellste Wachstum.

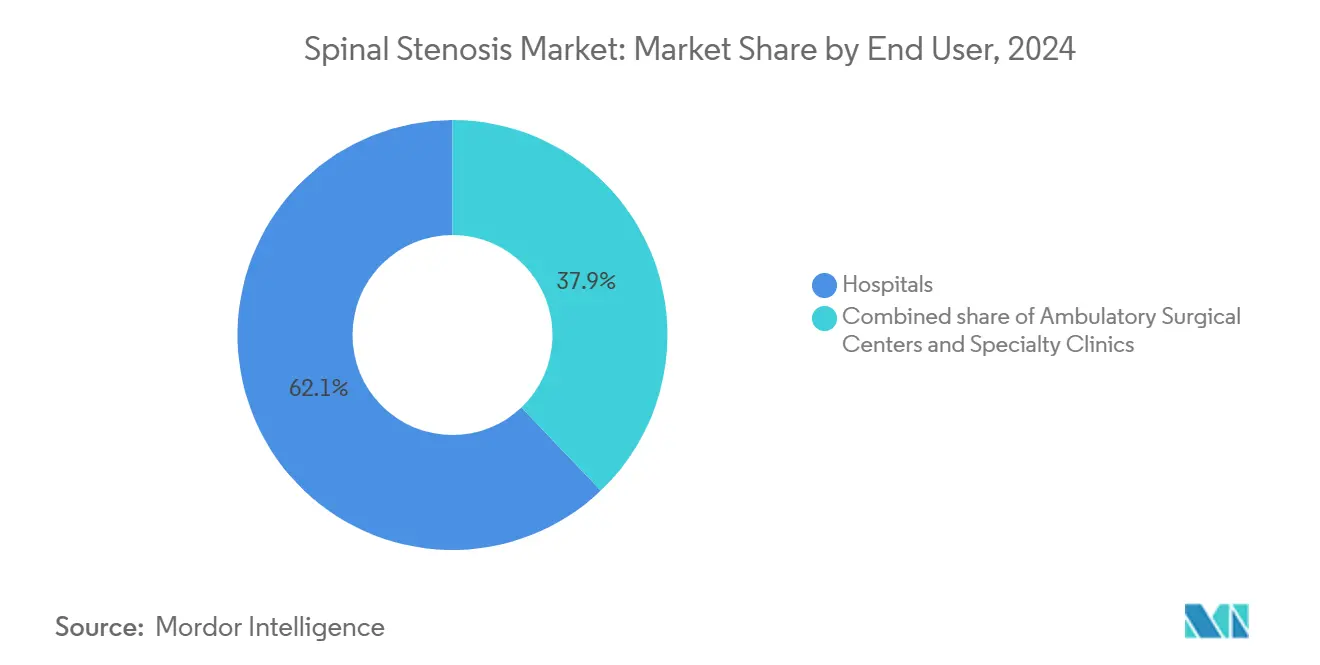

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 62,12 %, aber ASCs wachsen mit einer CAGR von 8,4 % auf der Grundlage der US-amerikanischen OPPS-Regelung von 2025, die die ambulante Wirbelsäulenversorgung ausgeweitet hat.

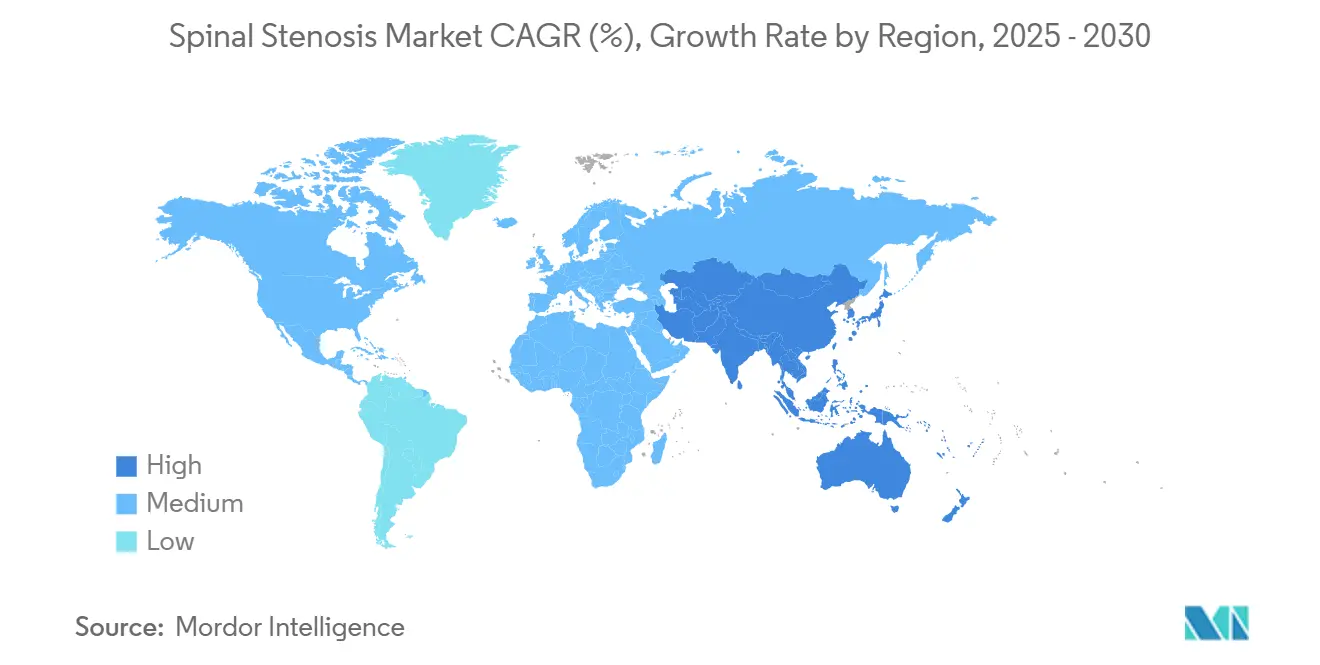

- Nach Geografie repräsentierte Nordamerika im Jahr 2024 42 % des Umsatzes; der Asien-Pazifik-Raum soll bis 2030 mit einer CAGR von 7,2 % wachsen, angetrieben durch Indiens Industriepolitik für Medizingeräte im Wert von 50 Milliarden USD und beschleunigte chinesische Zulassungen.

Globale Markttrends und Erkenntnisse für Spinalstenose

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der alternden Bevölkerung und der Krankheitsprävalenz | +1.2% | Global, angeführt von den USA, der EU und Japan | Langfristig (≥ 4 Jahre) |

| Einführung minimal-invasiver und endoskopischer Verfahren | +0.9% | Nordamerika, EU, zunehmend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Upgrades der Implantat-Technologie (3D-Druck, Biomaterialien) | +0.7% | Nordamerika, Europa, früher Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung zu ambulanten Operationszentren fördert Geräteerneuerung | +0.8% | USA, Australien, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Kostenträgergesteuerte ambulante Anreize für Dekompressionsgeräte | +0.5% | USA, Kanada, Deutschland | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Navigation erweitert die Chirurgenbasis | +0.6% | USA, Westeuropa, China, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der alternden Bevölkerung und der Krankheitsprävalenz

Lumbalstenose betrifft 11 % der US-amerikanischen Erwachsenen ab 50 Jahren, und die Prävalenz steigt nach dem 60. Lebensjahr stark an[1]National Institutes of Health, "Spinalstenose," . Ältere Patienten bevorzugen kürzere Anästhesiezeiten, was Fälle in ASCs verlagert, die schnell einsetzbare Implantate und optimierte Arbeitsabläufe erfordern. Zervikalstenose, obwohl seltener, betrifft Erwachsene im erwerbsfähigen Alter, die Bewegungserhaltung bevorzugen, um eine Degeneration der angrenzenden Segmente zu vermeiden. Der demografische Anstieg erhöht das Basisvolumen der Eingriffe unabhängig von technologischen Veränderungen und hält den Markt für Spinalstenose auf einem stetigen Aufwärtskurs.

Einführung minimal-invasiver und endoskopischer Verfahren

Endoskopische Dekompressionsverfahren wie die biportale endoskopische Wirbelsäulenchirurgie reduzieren Muskeltraumata und ermöglichen eine ambulante Entlassung am selben Tag bei Lumbalfällen [2]Journal of Spine Surgery, "Endoskopische Techniken," . Das perkutane System von Vertos Medical entfernt hypertrophiertes Ligamentum flavum in weniger als 30 Minuten und stärkt die Wirtschaftlichkeit von ASCs. Akademische Krankenhäuser investieren in Robotik, um komplexe Überweisungen anzuziehen, während Gemeinschaftszentren auf manuelle endoskopische Werkzeuge setzen, die die meisten klinischen Vorteile zu geringeren Kapitalkosten replizieren.

Upgrades der Implantat-Technologie (3D-Druck, Biomaterialien)

Patientenspezifische 3D-gedruckte Titankäfige passen sich präzise an die Kontur der Endplatten an und reduzieren das Einsinken in osteoporotischem Knochen. Trabekuläre Gitterstrukturen fördern die Osseointegration und verbessern die postoperative Bildgebungsklarheit. Die Chirurgenpräferenz hat sich von PEEK zu porösem Titan und Kalziumphosphat-Knochenersatzmaterialien verlagert, die biologische Fixierung bieten und die Morbidität der Entnahmestelle minimieren. Rekombinante knochenmorphogenetische Proteine stagnierten nach Sicherheitswarnungen, was die Forschung in Richtung neuartiger Osteobiologika lenkte.

Verlagerung zu ambulanten Operationszentren fördert Geräteerneuerung

Die endgültige OPPS-Regelung von 2025 erhöhte die ASC-Wirbelsäulenvergütungssätze um 2,9 % und fügte Einebenenfusion und zervikalen künstlichen Bandscheibenersatz zur Erstattungsliste hinzu. ASCs arbeiten zu 40–60 % niedrigeren Kosten als ambulante Krankenhausabteilungen, was einen fruchtbaren Kanal für Implantate schafft, die mit vormontierten Schrauben-Stab-Systemen, Einwegkits und fluoroskopiegerechter Geometrie konzipiert sind. Boston Scientifics Superion-Abstandshalter zeigt, dass ASC-optimierte Geräte Patienten in zwei Stunden von der Inzision bis zur Entlassung bringen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Implantatkosten und Erstattungslücken | -0.7% | Global, besonders ausgeprägt in den USA und im aufstrebenden Asien | Kurzfristig (≤ 2 Jahre) |

| Strenge globale regulatorische Zeitrahmen | -0.4% | EU, China, Indien | Mittelfristig (2–4 Jahre) |

| Widerstand der Kostenträger gegen Fusionszusatzleistungen | -0.5% | USA, Deutschland, Kanada | Kurzfristig (≤ 2 Jahre) |

| Hohe Frührevisionsrate einiger interspinöser Geräte | -0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implantatkosten und Erstattungslücken

Einebenige Lumbalsegmentfusionsimplantate kosten 8.000–12.000 USD, während Medicare-Bündel durchschnittlich 18.000 USD betragen, was die Krankenhausmargen belastet. Private Versicherer verschärfen die Genehmigungen für teure Transplantate und Navigationsgebühren und drängen Chirurgen zu günstigeren bewegungserhaltenden Optionen. Indiens 80-prozentige Importabhängigkeit treibt die Preise in die Höhe, aber seine Inlandspolitik für Medizingeräte im Wert von 50 Milliarden USD zielt darauf ab, die Produktion zu lokalisieren und Erschwinglichkeitslücken zu schließen.

Strenge globale regulatorische Zeitrahmen und hohe Frührevisionsrate interspinöser Geräte

Die EU-MDR verlängert die Zertifizierung auf 24 Monate und verpflichtet zu kostspieliger Marktüberwachung nach dem Inverkehrbringen, was kleine Innovatoren unter Druck setzt[3]Europäische Kommission, "Medizinprodukteverordnung,". Interspinöse Abstandshalter der ersten Generation wiesen innerhalb von zwei Jahren eine Reoperation von 15–20 % auf, was FDA-Studien nach dem Inverkehrbringen und Zurückhaltung bei Chirurgen auslöste. Die Belastung konsolidiert den Marktanteil bei großen Anbietern mit robusten Regulierungsbudgets.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fusion dominiert, während Bewegungserhaltung beschleunigt

Fusionsimplantate erfassten im Jahr 2024 55,32 % des Marktanteils für Spinalstenose, unterstützt durch mehrstufige PLIF- und TLIF-Verfahren, die eine robuste biomechanische Stabilität erfordern. Die Marktgröße für Spinalstenose bei Fusionsimplantaten betrug 5,35 Milliarden USD und wird bis 2030 voraussichtlich 6,67 Milliarden USD bei einer CAGR von 3,7 % erreichen. Additive Fertigung ermöglicht es Anbietern, patientenspezifische Käfige auf Abruf zu liefern, was die Operationszeit und die Lagerhaltungskosten reduziert. Krankenhäuser setzen expandierbare Käfige ein, die die Bandscheibenhöhe ohne umfangreiche Knochenentfernung wiederherstellen und das neurologische Risiko verringern.

Bewegungserhaltende Geräte sollen mit einer CAGR von 9,1 % wachsen, doppelt so schnell wie der Gesamtmarkt für Spinalstenose. Zervikale Bandscheibenprothesen wie ProDisc-C und Mobi-C erhalten den Bewegungsumfang und senken das Risiko einer Degeneration der angrenzenden Segmente, was sie bei jüngeren Patienten beliebt macht. Interspinöse Abstandshalter wie Superion ermöglichen eine perkutane lumbale Dekompression in weniger als 45 Minuten und erlauben eine ASC-Entlassung innerhalb von Stunden. Der Druck der Kostenträger gegen Fusionszusatzleistungen und ein kultureller Wandel hin zu gewebeschonender Versorgung unterstützen die Einführung.

Nach anatomischem Bereich: Lumbal führt, während Zervikal an Dynamik gewinnt

Lumbaleingriffe machten im Jahr 2024 57,43 % der Marktgröße für Spinalstenose aus, entsprechend 5,56 Milliarden USD, mit einem stabilen mittleren einstelligen Wachstum bis 2030. Endoskopische lumbale Dekompressionen reduzieren Krankenhausaufenthalte von drei Tagen auf ambulanten Status und integrieren sich nahtlos in die ASC-Wirtschaftlichkeit. Mehrstufige Lumbalerkrankungen bei älteren Erwachsenen erfordern weiterhin Fusion, was sicherstellt, dass die Fusionserlöse substanziell bleiben.

Zervikalinterventionen sollen mit einer CAGR von 7,9 % wachsen, da der totale Bandscheibenersatz das langfristige Komplikationsprofil der anterioren Zervikalfusion mindert. Jüngere, erwerbstätige Patienten schätzen die erhaltene Mobilität, und Versicherer sehen niedrigere Revisionskosten. FDA-Zulassungen für neue Zervikalbandscheiben verdreifachten sich von drei im Jahr 2015 auf acht im Jahr 2024, was die Chirurgenauswahl erhöht und den Preiswettbewerb fördert.

Nach Endnutzer: ASC-Migration verändert das Gerätedesign

Krankenhäuser hielten im Jahr 2024 62,12 % des Umsatzes im Markt für Spinalstenose, angetrieben durch komplexe Deformitätskorrekturen und Hochrisikopatienten, die eine Übernachtungsüberwachung benötigen. Akademische Zentren setzen auf Navigation und Robotik, um den Überweisungsfluss zu steigern und millionenschwere Kapitalausgaben zu rechtfertigen.

ASCs wachsen mit einer CAGR von 8,4 %, angetrieben durch CMS-Erstattungserhöhungen und Kostenträgervorgaben für ambulante Behandlungspfade. Einrichtungsbetreiber bevorzugen vorverpackte Einwegkits, die die Durchlaufzeit verkürzen und den Sterilisationsaufwand minimieren. Anbieter entwickeln nun Schrauben-Stab-Konstrukte, die in weniger als 90 Minuten implantiert werden können und die Kriterien für die Entlassung am selben Tag erfüllen. Fachkliniken konzentrieren sich auf nicht-chirurgisches Schmerzmanagement und Neuromodulation und besetzen eine periphere, aber stabile Nische in der Spinalstenose-Branche.

Geografische Analyse

Nordamerika befehligte im Jahr 2024 42 % der globalen Nachfrage, da ausgereifte Erstattungssysteme, hohe Raten elektiver Eingriffe und eine schnelle Technologieübernahme die Nachfrage stützen. Die Marktgröße für Spinalstenose in der Region wird mit der anhaltenden ASC-Migration und abonnementbasierter KI-Navigation wachsen, die die Einführungshürden für Chirurgen mit mittlerem Volumen senkt. Die Prüfung der Kostenträger bei Fusionszusatzleistungen treibt jedoch eine Verlagerung hin zur Bewegungserhaltung voran.

Der Asien-Pazifik-Raum soll mit einer CAGR von 7,2 % das schnellste Wachstum verzeichnen. Indiens Lokalisierungsinitiative verspricht eine inländische Produktion von 50 Milliarden USD bis 2030 und fördert preislich wettbewerbsfähige Implantate. Chinas Pilotprojekt für reale Evidenz in Hainan komprimiert die Zulassung auf ein Jahr für qualifizierte Geräte, was den Markteintritt westlicher Anbieter beschleunigt und gleichzeitig lokale Innovatoren motiviert. Japans alternde Bevölkerung und robuste nationale Krankenversicherung verleihen dem Eingriffswachstum weiteren Schwung.

Europa, der Nahe Osten und Afrika weisen ein gemischtes Potenzial auf. Die EU-MDR erhöht die Compliance-Kosten und verlangsamt den Pipeline-Fluss, was die Beteiligung kleinerer Unternehmen einschränkt. Staaten des Golfkooperationsrats investieren in Medizintourismus und locken internationale Patienten mit 40–50 % niedrigeren Operationskosten an. Afrika bleibt ein Nascent-Markt, begrenzt durch begrenzte chirurgische Kapazitäten und Barzahlungsmodelle, obwohl städtische Zentren in Südafrika und Ägypten bescheidene Wachstumspotenziale aufweisen.

Wettbewerbslandschaft

Der Markt für Spinalstenose weist ein stark konzentriertes Profil auf. Medtronic, Globus Medical und Stryker haben sich als wichtigste Akteure in der Branche etabliert. Strykers Übernahme von Vertos Medical im Jahr 2024 fügte perkutane Dekompression hinzu, um den ASC-Fluss zu erfassen, während Orthofix und SeaSpine Biologika- und Bewegungserhaltungsexpertise bündelten.

Mittelgroße Unternehmen zielen auf Nischen ab, die größere Wettbewerber unterversorgen. Carlsmed und EIT Emerging Implants nutzen die Agilität des 3D-Drucks, um maßgeschneiderte Käfige mit minimalem Lagerbestand zu liefern. Joimax und Richard Wolf konzentrieren sich auf endoskopische Werkzeuge, die 80 % der Roboterpräzision zu einem Bruchteil des Preises bieten. SpineGuards Bohrer mit haptischem Echtzeit-Feedback demokratisiert die sichere Pedikelschraubenplatzierung ohne teure Kameras. Regulatorische Hürden und ASC-zentrierte Designanforderungen treiben die Konsolidierung voran, da Skalierung Compliance-Hebel und F&E-Finanzierung bietet.

Start-ups mit KI-Navigationssoftware profitieren von Chinas SaMD-Regelung, die Algorithmen als eigenständige Produkte klassifiziert und eine schnelle Kommerzialisierung ermöglicht. Etablierte Anbieter können durch Zukäufe oder Lizenzvereinbarungen reagieren, um datengesteuerte Funktionen zu sichern und die Plattformbindung im Markt für Spinalstenose zu verteidigen.

Marktführer in der Spinalstenose-Branche

Medtronic plc

Johnson & Johnson

Stryker Corporation

Globus Medical, Inc.

ZimVie

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Carlsmed erhielt die FDA-Zulassung für das Aprevo Cervical ACDF Interbody System. Es handelt sich um eine patientenspezifische 3D-gedruckte Titankäfig-Plattform für interkorporelle Eingriffe.

- Juli 2024: Stryker schloss die Übernahme von Vertos Medical ab und fügte perkutane lumbale Dekompressionstools für den ASC-Einsatz hinzu.

Berichtsumfang des globalen Marktes für Spinalstenose

Gemäß dem Umfang des Berichts ist Spinalstenose die Verengung des Spinalkanals, die Druck auf das Rückenmark und die Nerven ausübt und Symptome wie Schmerzen, Taubheitsgefühl oder Schwäche im Rücken, in den Beinen, im Nacken oder in den Armen verursacht. Die Wirbelsäulenstenose-Chirurgie zielt darauf ab, mehr Platz für das Rückenmark und die Nerven zu schaffen, indem Knochen oder Gewebe entfernt werden, die Druck verursachen. Wenn die Wirbelsäule instabil ist, kann eine Wirbelsäulenfusion mit einer Dekompressionsoperation kombiniert werden, um die Wirbel zu stabilisieren.

Der Markt für Spinalstenose ist nach Produkttyp, anatomischer Region, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Fusionsimplantate, interspinöse Abstandshalter, bewegungserhaltende Geräte sowie Wirbelsäulenstimulatoren und Knochenwachstumsgeräte unterteilt. Nach anatomischem Bereich ist er in Zervikal, Lumbal und Thorakal segmentiert. Nach Endnutzer umfasst die Segmentierung Krankenhäuser, ambulante Operationszentren und Fachkliniken. Geografisch ist der Markt in Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Fusionsimplantate |

| Interspinöse Abstandshalter |

| Bewegungserhaltende Geräte |

| Wirbelsäulenstimulatoren und Knochenwachstumsgeräte |

| Zervikal |

| Lumbal |

| Thorakal |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Fusionsimplantate | |

| Interspinöse Abstandshalter | ||

| Bewegungserhaltende Geräte | ||

| Wirbelsäulenstimulatoren und Knochenwachstumsgeräte | ||

| Nach anatomischem Bereich | Zervikal | |

| Lumbal | ||

| Thorakal | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Spinalstenose im Jahr 2025?

Die Marktgröße für Spinalstenose beträgt im Jahr 2025 9,67 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate bis 2030?

Der Markt soll mit einer CAGR von 4,14 % wachsen und bis 2030 12,84 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Bewegungserhaltende Geräte, einschließlich zervikaler Bandscheibenprothesen und interspinöser Abstandshalter, wachsen mit einer CAGR von 9,1 %.

Warum gewinnen ASCs bei Wirbelsäuleneingriffen an Marktanteil?

Ambulante Vergütungsanreize, niedrigere Einrichtungskosten und minimal-invasive Techniken ermöglichen die Entlassung am selben Tag und treiben die Fallverlagerung voran.

Seite zuletzt aktualisiert am: