Marktgröße und Marktanteil für Prothesen-Bandscheibenkerne

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

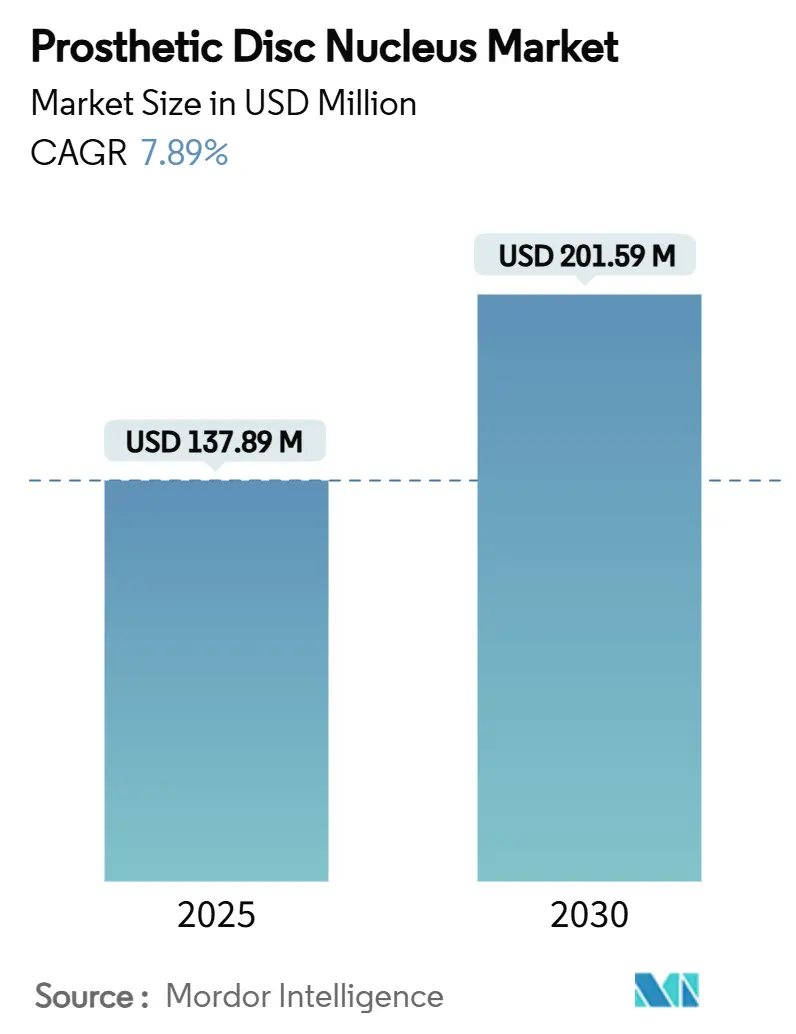

| Marktgröße (2025) | 137.89 Millionen US-Dollar |

| Marktgröße (2030) | 201.59 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Prothesen-Bandscheibenkerne von Mordor Intelligence

Die globale Marktgröße für Prothesen-Bandscheibenkerne beläuft sich im Jahr 2025 auf 137,89 Millionen USD und wird voraussichtlich bis 2030 auf 201,59 Millionen USD anwachsen, was einer CAGR von 7,89 % im betrachteten Zeitraum entspricht. Der Schwung resultiert aus dem Übergang des Kernersatzes von einer experimentellen Praxis hin zur etablierten bewegungserhaltenden Chirurgie. Hydrogelinnovationen reproduzieren nun native biomechanische Eigenschaften mit weniger Sinterungsereignissen, während FDA-Durchbruchsbezeichnungen die Markteinführungszeit für Implantate der nächsten Generation verkürzen. Die wachsende Vertrautheit der Chirurgen mit perkutanen Ansätzen hilft ambulanten Zentren, tagesklinische Entlassungen anzubieten, und günstige Erstattungsentscheidungen in den Vereinigten Staaten und Europa senken die Eigenkosten der Patienten. Gleichzeitig installieren Krankenhäuser im asiatisch-pazifischen Raum Navigationsplattformen, die minimal-invasive Techniken auf große, unterversorgte Bevölkerungsgruppen ausweiten.

Wichtigste Erkenntnisse des Berichts

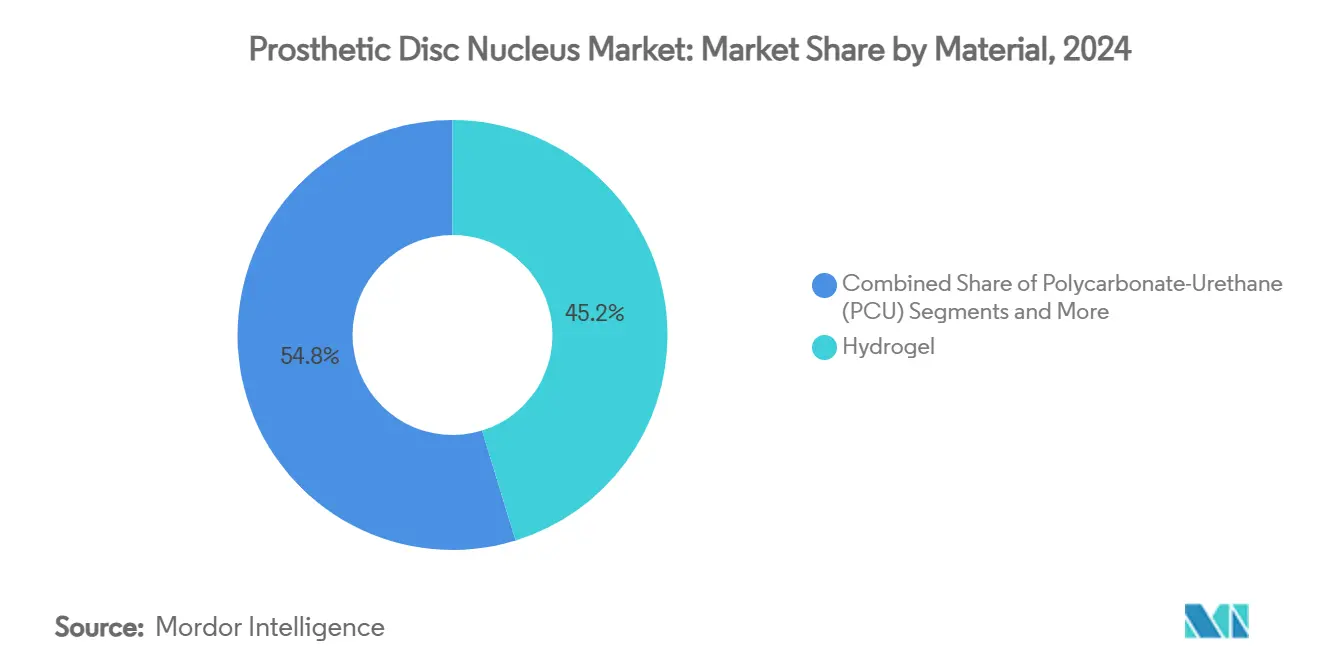

- Nach Material erfassten Hydrogelgeräte im Jahr 2024 einen Marktanteil von 45,24 % am Markt für Prothesen-Bandscheibenkerne und werden voraussichtlich bis 2030 mit einer CAGR von 11,77 % wachsen.

- Nach Operationsansatz hielt der minimal-invasive perkutane Kernersatz im Jahr 2024 einen Marktanteil von 59,66 % am Markt für Prothesen-Bandscheibenkerne und wird voraussichtlich bis 2030 eine CAGR von 11,94 % verzeichnen.

- Nach Verabreichungsmodalität entfielen im Jahr 2024 53,48 % der Marktgröße für Prothesen-Bandscheibenkerne auf vorgeformte Festimplantate, während injizierbare Hydrogelgeräte mit einer CAGR von 10,37 % bis 2030 die am schnellsten wachsende Modalität darstellen.

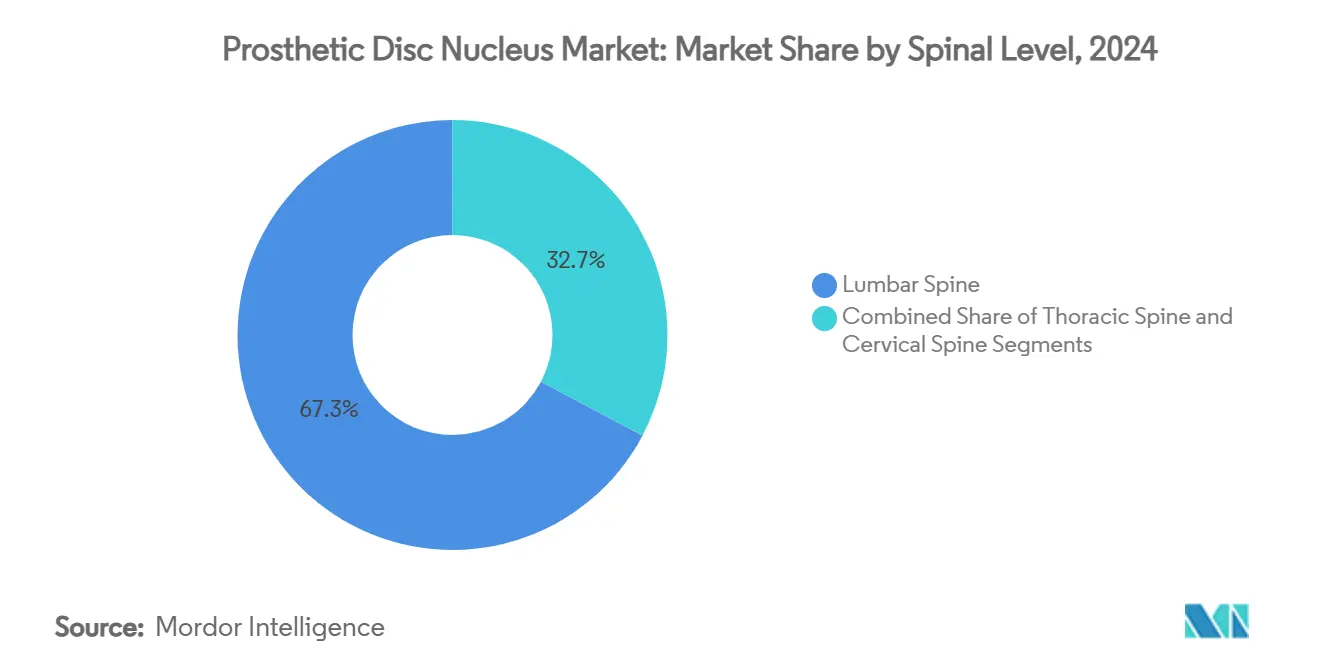

- Nach Wirbelsäulenebene dominierten lumbale Anwendungen mit einem Marktanteil von 67,26 % am Markt für Prothesen-Bandscheibenkerne im Jahr 2024; zervikale Indikationen werden voraussichtlich bis 2030 mit einer CAGR von 9,29 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Umsatzanteil von 49,27 % an der Marktgröße für Prothesen-Bandscheibenkerne, während ambulante chirurgische Zentren mit einer CAGR von 10,04 % bis 2030 die höchste Dynamik aufweisen.

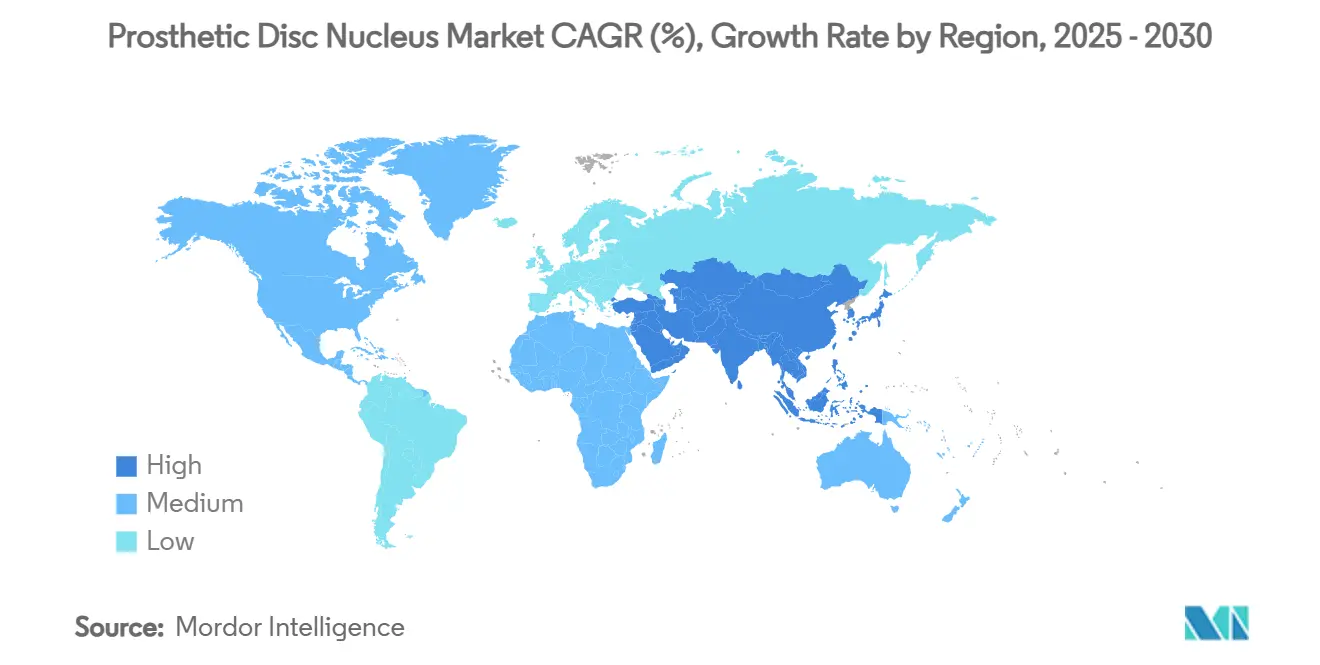

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 37,56 % am Markt für Prothesen-Bandscheibenkerne, während der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich mit einer CAGR von 10,48 % wachsen wird.

Globale Trends und Erkenntnisse zum Markt für Prothesen-Bandscheibenkerne

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz der degenerativen Bandscheibenerkrankung | +2.1% | Global – am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz minimal-invasiver Wirbelsäulenchirurgietechniken | +1.8% | Global, angeführt von Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsausweitungen für bewegungserhaltende Geräte | +1.4% | Nordamerika und EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg ambulanter Wirbelsäuleneingriffe in ambulanten chirurgischen Zentren | +1.2% | Kernmarkt Nordamerika, Ausweitung auf entwickelte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Auf Hydrogel basierende 3D-druckbare Kernprototypen treten in klinische Studien ein | +0.9% | Global – frühe Akzeptanz in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| FDA-Durchbruchsgerätebezeichnungen beschleunigen Prüfverfahren | +0.5% | Primär USA, weltweite Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz der degenerativen Bandscheibenerkrankung

Die degenerative Bandscheibenerkrankung betrifft weiterhin Millionen von Erwachsenen, wobei hochwertige epidemiologische Studien einen anhaltenden Anstieg bei alternden Bevölkerungsgruppen belegen. In den Vereinigten Staaten erreicht die jährliche wirtschaftliche Belastung durch degenerative Bandscheibenerkrankung-bedingte Rückenschmerzen 118,8 Milliarden USD, was eine anhaltende Nachfrage nach bewegungserhaltenden Alternativen zur Fusion erzeugt.[1]Centers for Medicare & Medicaid Services, „LCD – Intervertebral Disc Repair”, cms.gov Jüngere Patienten, die durch fortschrittliche Bildgebung früher diagnostiziert werden, bevorzugen zunehmend den Kernersatz, da dieser die segmentale Mobilität erhält und das Fortschreiten der Erkrankung auf benachbarten Ebenen verzögern kann.[2]Eric M. Teichner, „The Advancement and Utility of Multimodal Imaging in the Diagnosis of Degenerative Disc Disease”, Frontiers in Radiology, frontiersin.org Zusammen bilden diese Faktoren die Grundlage für ein langfristiges Mengenwachstum bei Eingriffen am Markt für Prothesen-Bandscheibenkerne.

Wachsende Akzeptanz minimal-invasiver Wirbelsäulenchirurgietechniken

Medicare-Abrechnungsdaten zeigen eine stetige Verlagerung von Lenden- und Halswirbelsäuleneingriffen in ambulante Einrichtungen zwischen 2010 und 2024, was die Attraktivität weniger invasiver Methoden unterstreicht.[3]Alex K. Miller et al., „Growing Utilization of Ambulatory Spine Surgery in Medicare Patients”, NASS Open Access Journal, nassopenaccess.org Unilaterale biportale Endoskopie und ähnliche Techniken erzielen eine ausreichende Dekompression mit kleineren Schnitten, geringerem Blutverlust und schnellerer Rückkehr zur Arbeit, was gut zu Kernimplantaten passt, die begrenzte Anuluszugänge erfordern.[4]Malcolm Pestonji et al., „Cervical Myeloradiculopathy Treated by Unilateral Biportal Endoscopic Decompression”, Journal of Minimally Invasive Spine Surgery, jmisst.org Robotergestützte Führung – derzeit 18 % der Chirurgen zugänglich – verbessert die Genauigkeit der Kanülenplatzierung, obwohl hohe Investitionskosten nach wie vor eine Adoptionsbarriere darstellen. Immersive Virtual-Reality-Simulatoren verkürzen die Lernkurven für Assistenzärzte und erweitern den Pool zugelassener Ärzte, die Kernersatz in der Routinepraxis anbieten können.

Günstige Erstattungsausweitungen für bewegungserhaltende Geräte

Lokale Erstattungsentscheidungen listen nun CPT-Codes auf, die zervikale und lumbale Arthroplastik als medizinisch notwendig einstufen, wenn bestimmte Kriterien erfüllt sind. United Healthcare spiegelte diese Politik wider, indem es seine Medicare-Advantage-Zusammenfassungen Anfang 2024 aktualisierte und die Genehmigungszyklen deutlich verkürzte. Eine Fünf-Jahres-Kosten-Nutzwert-Analyse zeigt zudem, dass der zervikale Bandscheibenersatz bei niedrigeren kumulativen Kosten als die Fusion überlegene qualitätsbereinigte Lebensjahre erzielt, was die wirtschaftliche Begründung für Kostenträger stärkt. Diese Entwicklungen verbessern insgesamt die kommerzielle Zugkraft für Geräte am Markt für Prothesen-Bandscheibenkerne.

Anstieg ambulanter Wirbelsäuleneingriffe in ambulanten chirurgischen Zentren

Wirbelsäuleneingriffe, die neu in die Liste der für ambulante chirurgische Zentren zugelassenen Eingriffe aufgenommen wurden – einschließlich der anterioren zervikalen Diskektomie – verzeichneten ein zweistelliges Mengenwachstum, was die Akzeptanz der Kostenträger für ambulante komplexe Fälle signalisiert. Protokolle, die Regionalanästhesie und multimodale nicht-opioide Schmerzbehandlung kombinieren, ermöglichen es vielen Patienten mit Kernersatz, innerhalb von Stunden zu mobilisieren und die Einrichtung noch am selben Tag zu verlassen. Navigationsplattformen, die für die bürobasierte Sakroiliakalfusion entwickelt wurden, veranschaulichen, wie hochakute Wirbelsäuleneingriffe von Krankenhäusern in arztgeführte Praxen verlagert werden. Da die perkutane Kernverabreichung kleine Trokardurchmesser verwendet, ist sie für dieses Umfeld besonders gut geeignet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Verfahrenskosten im Vergleich zur lumbalen Fusion | -1.8% | Global – am ausgeprägtesten in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an langfristige Sicherheitsnachweise | -1.2% | Global – angeführt von FDA und EMA | Langfristig (≥ 4 Jahre) |

| Begrenzte Chirurgenausbildung außerhalb von Zentren der ersten Kategorie | -0.9% | Global – am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Risiko der Implantatexpulsion und Sinterung bei osteoporotischem Knochen | -0.6% | Entwickelte Volkswirtschaften mit alternden Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Verfahrenskosten im Vergleich zur lumbalen Fusion

Krankenhäuser berichten, dass die Implantatpreise pro Ebene 5.000 USD übersteigen können – was etwa 30 % der gesamten Behandlungskosten entspricht – und Kostenträger prüfen diese Kosten trotz niedrigerer Revisionsraten im Zeitverlauf genau. Wo die Erstattungspolitik noch nicht ausgereift ist, werden Patienten gebeten, erhebliche Zuzahlungen zu leisten, was die Akzeptanz in Ländern mit mittlerem Einkommen hemmt. Vergleichende Kosteneffektivitätsstudien zur posterioren lumbalen Zwischenwirbelkörperfusion zeigen Schwellenwerte von rund 29.511 USD pro qualitätsbereinigtem Lebensjahr, was für neue Kerngeräte eine schwierige wirtschaftliche Messlatte darstellt. Gruppenbestellungsorganisationen in Nordamerika verhandeln daher Preisobergrenzen, die die Händlermargen komprimieren.

Strenge Anforderungen der Regulierungsbehörden an langfristige Sicherheitsnachweise

Die FDA fordert üblicherweise eine 5- bis 10-jährige Nachbeobachtung zu Verschleiß, Migration und Reoperation, was die Entwicklungsbudgets im Vergleich zu pedikelbasierten Fixationsgeräten erheblich verlängert. Historische Bedenken – wie die für eine zervikale Prothese gemeldete Revisionsrate von 34 % – halten die Regulierungsbehörden vorsichtig und können Anforderungen zur Marktüberwachung nach der Zulassung auslösen. Europäische Benannte Stellen wenden im Rahmen der Medizinprodukteverordnung eine parallele Strenge an und verlangen umfassende mechanische Haltbarkeitsdaten selbst bei geringfügigen Materialänderungen. Diese Hürden verlangsamen die Portfolioerneuerungszyklen und begünstigen etablierte Unternehmen mit umfangreichen klinischen Ressourcen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Hydrogeldominanz treibt Innovation voran

Hydrogelimplantate erfassten im Jahr 2024 einen Marktanteil von 45,24 % am Markt für Prothesen-Bandscheibenkerne und profitierten vom Quelldruck, der die Bandscheibenhöhe ohne übermäßige Steifigkeit wiederherstellt. Das Hydrogelsegment wird voraussichtlich bis 2030 eine CAGR von 11,77 % verzeichnen und damit Polycarbonat-Urethan- und Silikonalternativen übertreffen. Präklinische Arbeiten an röntgendichten granulären Hydrogelen zeigen eine erhaltene Bandscheibenhöhe nach 12 Monaten in Schafsmodellen. Das Aufkommen von 3D-druckbaren Verbundwerkstoffen ermöglicht es Chirurgen, Modulusgradienten anzupassen, und Verbunddichtmittel binden fest an Anulusgewebe und begrenzen das Extrusionsrisiko.

Eine stabile installierte Basis von Polycarbonat-Urethan-Implantaten liefert Haltbarkeitsdaten über 15 Jahre hinaus und macht dieses Material für mehrstufige Rekonstruktionen attraktiv. Silikonvarianten besetzen Nischen in der Trauma- und Tumorresektionschirurgie, wo chemische Inertheit entscheidend ist. Im Prognosezeitraum werden Hydrogelbeispiele wie ReGelTecs HYDRAFIL und injizierbare Alginatgerüste voraussichtlich die Wahrnehmung von statischer Polsterung hin zu biologisch interaktiver Regeneration verschieben und die Adoptionsraten am Markt für Prothesen-Bandscheibenkerne stärken.

Nach Operationsansatz: Minimal-invasive Techniken führen die Marktentwicklung an

Der minimal-invasive perkutane Zugang hielt im Jahr 2024 einen Anteil von 59,66 % an der Marktgröße für Prothesen-Bandscheibenkerne, da Chirurgen eine schnellere Mobilisierung und geringere Infektionsexposition anstrebten. Die CAGR von 11,94 % der Technik spiegelt den zunehmenden Einsatz von Tubusretraktoren und fluoroskopiegeführten Kanülensystemen in ambulanten Einrichtungen wider. Studien bestätigen, dass unilaterale endoskopische Zugänge das Trauma der paravertebralen Muskulatur und postoperative Opioidverschreibungen reduzieren. Robotergestützte Ausrichtungswerkzeuge verbessern zwar bei begrenzter Verbreitung die Trajektorienplanung und reduzieren die Strahlenbelastung.

Konventionelle offene oder mini-offene Diskektomie bleibt unverzichtbar für Revisionen oder schwere foraminale Stenosen, bei denen eine breitere Visualisierung entscheidend ist. Dennoch tendieren Einzel-Ebenen-Fälle zur ambulanten Durchführung, was den Zielen der Kostenträger zur Optimierung des Versorgungsorts entspricht. Ausbildungslehrpläne entwickeln sich schnell: Virtual-Reality-Module verbesserten die Genauigkeit der Schraubenplatzierung bei Anfängern über sechs Sitzungen um 26 %, was ein schnelles Skalierungspotenzial für perkutane Kerneingriffe impliziert.

Nach Verabreichungsmodalität: Injizierbare Systeme gewinnen klinischen Schwung

Vorgeformte Feststoffpfropfen hielten im Jahr 2024 aufgrund langer Vertrautheit und vorhersehbarer Handhabung einen Anteil von 53,48 % am Markt für Prothesen-Bandscheibenkerne. Dennoch werden injizierbare Hydrogele voraussichtlich eine CAGR von 10,37 % verzeichnen, gestützt durch geringere Schnittanforderungen und patientenspezifische Konformität. Frühe Machbarkeitsdaten zu ultrarein aufbereiteten Alginatgelimplantaten zeigten signifikante Reduktionen des visuellen Analogscores nach 6 Monaten im Vergleich zu Diskektomiekontrollen. Expandierbare artikulierende Geräte bleiben eine Nische für komplexe Deformitätskorrekturen, bei denen die Höhenwiederherstellung 6 mm überschreiten muss.

Hersteller zielen darauf ab, injizierbare Verabreichung mit In-situ-Polymerisation zu kombinieren, um Anulusrisse zu versiegeln; mechanisch robuste selbstheilende Hydrogele demonstrieren bereits nach 10 Millionen Zyklen einen anhaltenden Druckmodul. Regulatorische Leitlinien klassifizieren viele injizierbare Matrizen nun als Klasse III, was IDE-Wege erfordert, aber Innovatoren mit differenzierten IP-Positionen am Markt für Prothesen-Bandscheibenkerne belohnt.

Nach Wirbelsäulenebene: Lumbale Anwendungen treiben das Mengenwachstum voran

Die Lendenwirbelsäule trug im Jahr 2024 67,26 % des Marktanteils am Markt für Prothesen-Bandscheibenkerne bei, was die hohe Inzidenz der degenerativen Bandscheibenerkrankung in gewichttragenden Segmenten widerspiegelt. Injizierbare Allotransplantat-Supplementierung hat nach 2 Jahren eine mittlere Verbesserung der Rückenschmerzen um 43 % und eine Reduktion des Oswestry-Behinderungsindex um 50 % erzielt und damit die klinische Begeisterung aufrechterhalten. Die Nachfrage bleibt stark, da viele Patienten eine Fusion vermeiden möchten, die eine Degeneration auf benachbarten Ebenen beschleunigen könnte.

Zervikale Indikationen, die zwar eine kleinere installierte Basis repräsentieren, werden voraussichtlich bis 2030 mit einer CAGR von 9,29 % wachsen, da sich Implantatfußabdrücke und kinematische Profile verfeinern. Vorsicht bleibt nach Berichten über osteolysebezogene Revisionen bei früheren zervikalen Bandscheiben bestehen, aber neue Beschichtungen zielen darauf ab, den Partikelabrieb zu reduzieren. Der thorakale Kernersatz bleibt aufgrund der geringeren degenerativen Belastung des Segments auf Traumafolgen und onkologische Resektionen beschränkt.

Nach Endnutzer: Ambulante Zentren treiben die Markttransformation voran

Krankenhäuser hielten im Jahr 2024 einen Anteil von 49,27 %, gestützt durch Intensivressourcen für komplexe mehrstufige Pathologien. Dennoch wachsen ambulante chirurgische Zentren mit einer CAGR von 10,04 %, da Kostenträger standortneutrale Zahlungen fördern. Bürobasierte Navigationsplattformen machen den Kernersatz in spezialisierten Einrichtungen machbar und erweitern den Patientenzugang. Spezialisierte Wirbelsäulenkliniken bleiben für hochvolumige degenerative Erkrankungen entscheidend und schließen häufig dedizierte Implantatinventarverträge ab, die den Falldurchsatz optimieren.

Verbesserte Genesungsprotokolle nach der Operation – mit Regionalblockaden und früher Mobilisierung – haben die durchschnittliche Verweildauer für Einzel-Ebenen-Lendenkernfälle auf unter 8 Stunden gesenkt. Solche Effizienzgewinne entsprechen der wertbasierten Erstattung und positionieren ambulante chirurgische Zentren als Wachstumsmotoren für den Markt für Prothesen-Bandscheibenkerne.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 37,56 % des Umsatzes am Markt für Prothesen-Bandscheibenkerne, angetrieben durch hochentwickelte Bildgebung, hohe Verfahrenserstattung und ein robustes klinisches Studienökosystem. Erstattungsausweitungen durch die Zentren für Medicare und Medicaid-Dienste sowie mehrere FDA-Durchbruchsbezeichnungen haben die Kommerzialisierungszeiträume für Start-ups verkürzt, während etablierte Akteure Händlernetzwerke nutzen, um in ambulante chirurgische Zentren vorzudringen. Risikokapitalinvestitionen bleiben aktiv, wie die Übernahme von Nevro durch Globus Medical für 250 Millionen USD zeigt, die auf die Integration von Neuromodulation mit mechanischen Implantaten abzielt.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 10,48 % verzeichnen, unterstützt durch regulatorische Harmonisierung und Kapazitätserweiterungen in Krankenhäusern. Chinas aktualisiertes Medizinproduktegesetz verschärft Qualitätsstandards und ermutigt globale Hersteller, Joint Ventures zur Lokalisierung der Produktion einzugehen. Koreas Einführung des CUVIS-Spine-Roboters veranschaulicht das regionale Engagement für die Technologieakzeptanz in Lehrkrankenhäusern. Indiens Regulierung spiegelt nun die europäische Risikoklassifizierung wider und erleichtert die Importwege für Hydrogelsysteme. Breitere Versicherungsabdeckung und das Wachstum der städtischen Mittelschicht schaffen eine fruchtbare adressierbare Basis für Eingriffe am Markt für Prothesen-Bandscheibenkerne.

Europa hält eine stetige Akzeptanz dank universeller Krankenversicherung und einer Kultur der Kosteneffektivitätsbewertung aufrecht. Klinische Teams in Deutschland und dem Vereinigten Königreich leisten wichtige Beiträge zu Studien über expandierbare Facettenimplantate und multimodale Bildgebung und stärken das Vertrauen der Chirurgen. Die EU-Medizinprodukteverordnung bietet trotz ihrer Strenge eine strukturierte Orientierung, die Unternehmen vorhersehbar navigieren können, und frühe Erstattungsentscheidungen in Frankreich und den Niederlanden für bewegungserhaltende Geräte ermutigen benachbarte Märkte, diesem Beispiel zu folgen.

Wettbewerbslandschaft

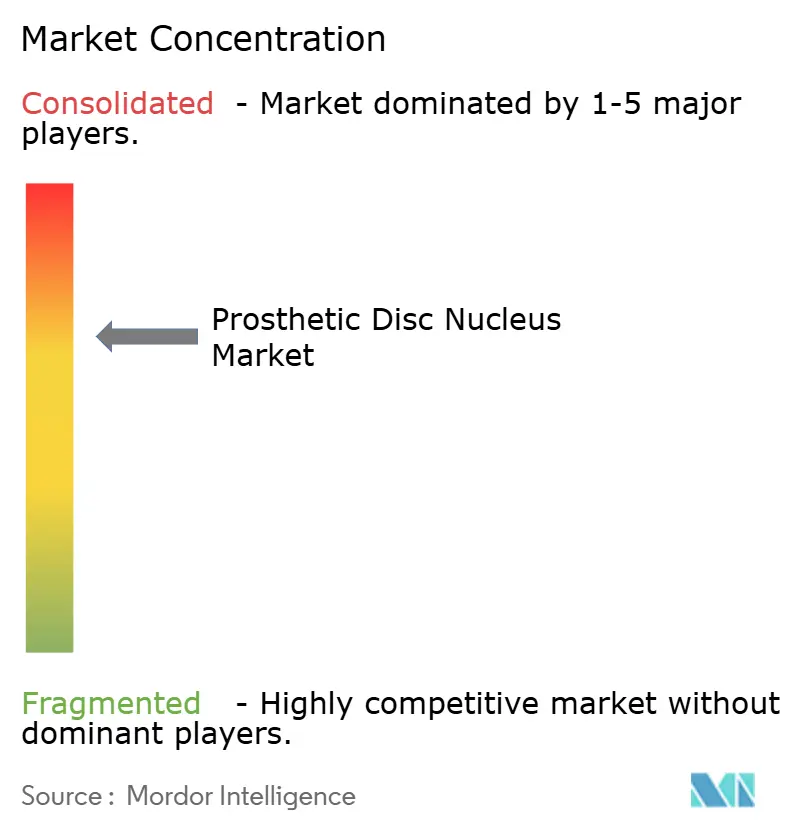

Der Wettbewerb ist mäßig fragmentiert, wobei etablierte Orthopädieunternehmen ihren Marktanteil gegen risikokapitalfinanzierte Innovatoren verteidigen. Medtronic, ZimVie und Orthofix sichern Krankenhausverträge durch umfangreiche Instrumentensets und Schulungsunterstützung, während kleinere Marktteilnehmer wie AxioMed Spine und ReGelTec sich durch Hydrogelchemie und Injizierbarkeit differenzieren. Die strategische Konsolidierung beschleunigte sich im Jahr 2025: Stryker veräußerte seine US-amerikanische Wirbelsäulenimplantatlinie zur Gründung von VB Spine, behielt jedoch exklusive Rechte an seiner Mako-Navigationsplattform, was eine Schwerpunktverlagerung hin zu ermöglichenden Technologien signalisiert.

Inhaber von Durchbruchsgerätebezeichnungen genießen einen schnelleren Dialog mit Kostenträgern; DiscGenics' allogene Zelltherapie erhielt die Phase-III-Zulassung und positioniert sich als biologisches Adjuvans statt als mechanisches Gerät. Unternehmen, die 3D-gedruckte, modulusabgestimmte Implantate in großem Maßstab liefern können, könnten ambulante chirurgische Zentren gewinnen, die nach Lagerhaltungsvereinfachung suchen.

Technologie-Roadmaps priorisieren die Integration mit KI-gesteuerter Planungssoftware zur Automatisierung der Endplattengrößenbestimmung und Trajektorienkartierung. Unternehmen, die kombinierte Implantat-Navigations-Pakete anbieten, zielen darauf ab, den in der Kniearthroplastik-Robotik erzielten Erfolg zu replizieren, was potenziell die Wechselkosten erhöht und die Marktpositionierung für Prothesen-Bandscheibenkerne festigt.

Marktführer der Branche für Prothesen-Bandscheibenkerne

ZimVie Inc

Medtronic plc

Orthofix Medical Inc.

Globus Medical Inc.

Spine Wave Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Stryker schloss den Verkauf seines US-amerikanischen Wirbelsäulenimplantatgeschäfts an Viscogliosi Brothers LLC ab und gründete VB Spine, während es die Rechte an den Technologien Mako Spine und Copilot behielt.

- Februar 2025: Globus Medical vereinbarte die Übernahme von Nevro Corp für 250 Millionen USD, um Neuromodulation mit Wirbelsäulenimplantaten zu verbinden.

- Februar 2025: Medtronic brachte ein deformitätsorientiertes Wirbelsäulensystem mit fortschrittlicher präoperativer Planung und Instrumentierung auf den Markt.

Berichtsumfang des globalen Marktes für Prothesen-Bandscheibenkerne

| Hydrogel (PHEMA, PVA usw.) |

| Polycarbonat-Urethan |

| Silikon und andere |

| Minimal-invasiver perkutaner Kernersatz |

| Offene/mini-offene Diskektomie mit Kernimplantat |

| Injizierbare Hydrogelgeräte |

| Vorgeformte Festimplantate |

| Expandierbare/artikulierende Geräte |

| Halswirbelsäule |

| Brustwirbelsäule |

| Lendenwirbelsäule |

| Krankenhäuser |

| Spezialisierte orthopädische und Wirbelsäulenkliniken |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Hydrogel (PHEMA, PVA usw.) | |

| Polycarbonat-Urethan | ||

| Silikon und andere | ||

| Nach Operationsansatz | Minimal-invasiver perkutaner Kernersatz | |

| Offene/mini-offene Diskektomie mit Kernimplantat | ||

| Nach Verabreichungsmodalität | Injizierbare Hydrogelgeräte | |

| Vorgeformte Festimplantate | ||

| Expandierbare/artikulierende Geräte | ||

| Nach Wirbelsäulenebene | Halswirbelsäule | |

| Brustwirbelsäule | ||

| Lendenwirbelsäule | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte orthopädische und Wirbelsäulenkliniken | ||

| Ambulante chirurgische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Prothesen-Bandscheibenkerne im Jahr 2025?

Die Marktgröße für Prothesen-Bandscheibenkerne wird im Jahr 2025 auf 137,89 Millionen USD geschätzt.

Wie lautet die prognostizierte CAGR für Prothesen-Bandscheibenkerngeräte bis 2030?

Der Markt wird voraussichtlich bis 2030 mit einer CAGR von 7,89 % wachsen.

Welche Materialkategorie wächst am schnellsten?

Hydrogelimplantate werden voraussichtlich mit einer CAGR von 11,77 % wachsen, der schnellsten unter den Materialien.

Warum sind ambulante chirurgische Zentren für das zukünftige Wachstum wichtig?

Ambulante chirurgische Zentren kombinieren niedrigere Einrichtungskosten mit minimal-invasiven Techniken und treiben eine CAGR von 10,04 % beim Eingriffvolumen voran.

Welche Region weist das höchste Wachstumspotenzial auf?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 10,48 % verzeichnen, die weltweit höchste, aufgrund regulatorischer Harmonisierung und Infrastrukturausbau.

Was sind die wichtigsten wirtschaftlichen Adoptionsbarrieren?

Hohe Gerätekosten im Vergleich zur Fusion und erweiterte Anforderungen an Sicherheitsdaten sind die primären Hemmnisse für eine breitere Akzeptanz.

Seite zuletzt aktualisiert am: