Marktgröße und Marktanteil für Tarnkappentechnologien

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

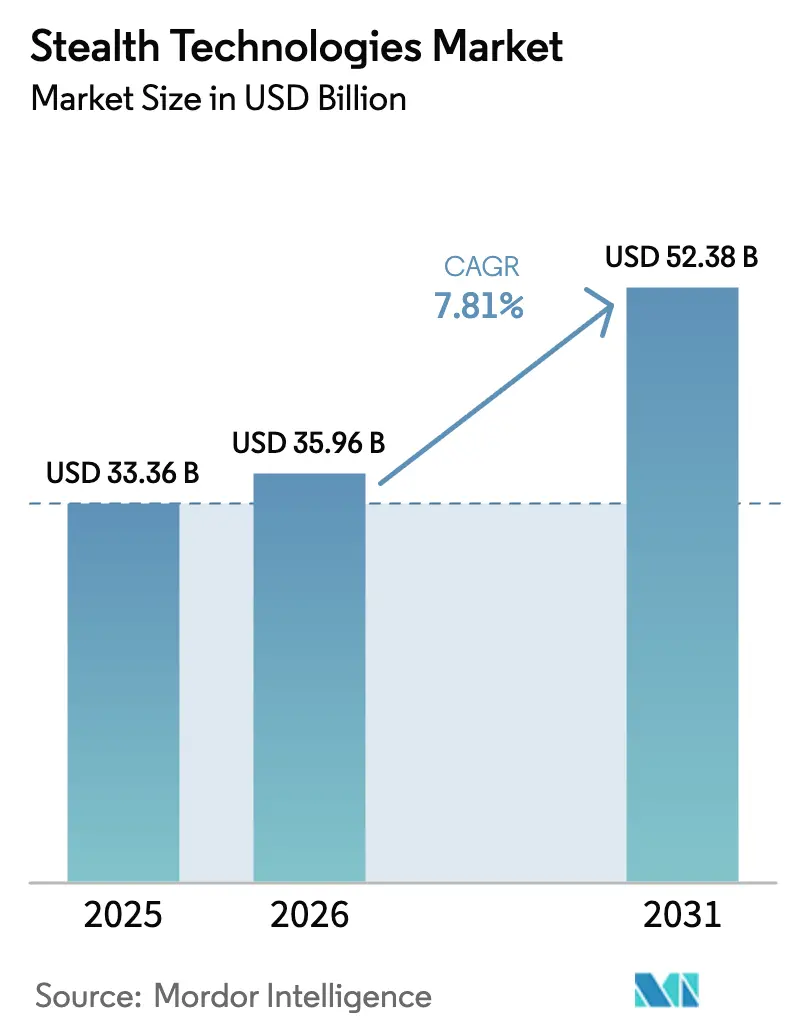

| Marktgröße (2026) | 35.96 Milliarden US-Dollar |

| Marktgröße (2031) | 52.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.81% CAGR |

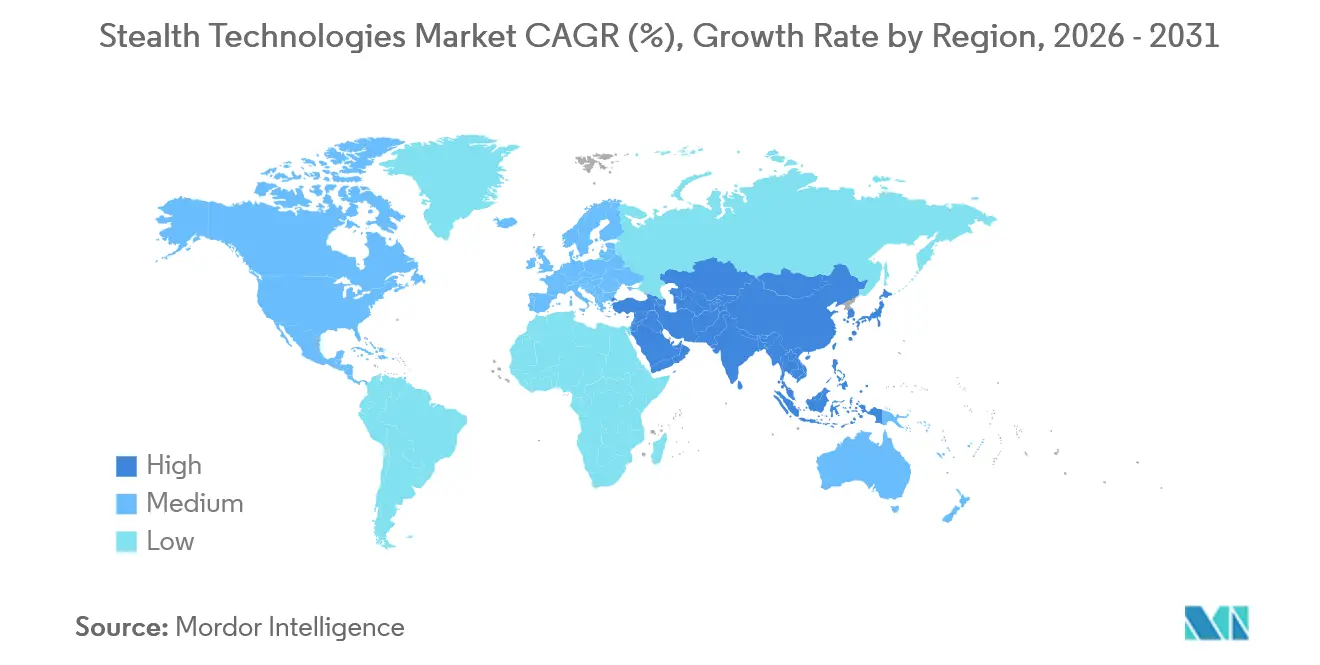

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

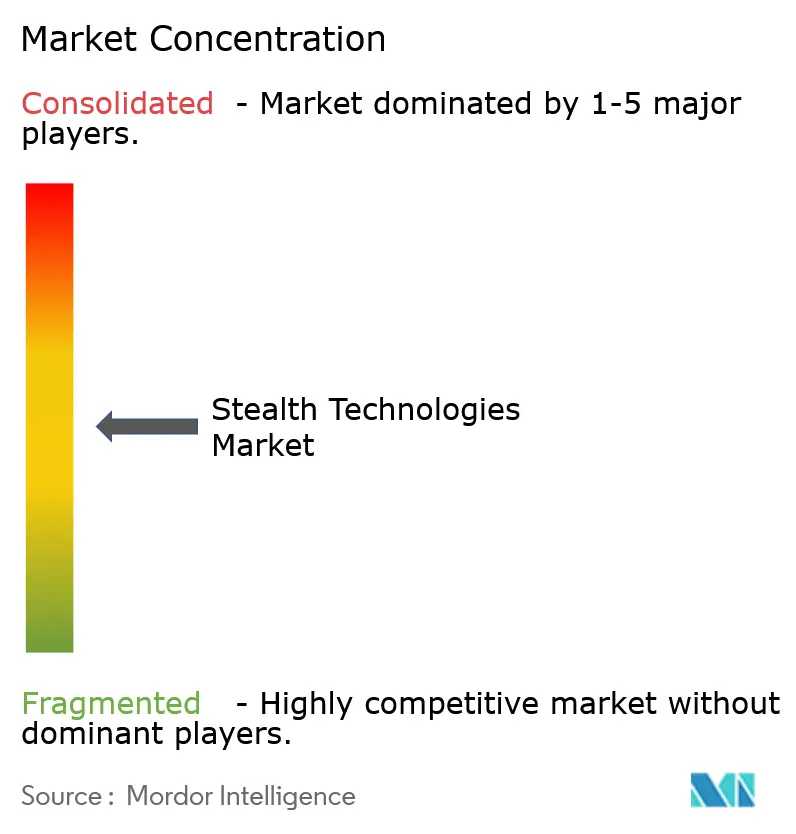

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Tarnkappentechnologien von Mordor Intelligence

Die Marktgröße für Tarnkappentechnologien wird voraussichtlich von USD 33,36 Milliarden im Jahr 2025 auf USD 35,96 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 7,81 % über den Zeitraum 2026–2031 USD 52,38 Milliarden erreichen. Der beschleunigte Einsatz multistatischer Niederfrequenzradare, Hyperschallfahrzeugprogramme und schwer beobachtbarer Satellitenkonstellation stimuliert eine rasche Materialinnovation, anstatt das Design mit geringer Beobachtbarkeit vollständig zu verdrängen. Boeings Sieg im März 2025 beim USD 20 Milliarden schweren Wettbewerb um die Luftüberlegenheit der nächsten Generation (Next Generation Air Dominance, NGAD) veranschaulicht, wie Kampfflugzeuge der sechsten Generation die Signaturreduzierung in offene EW-Architekturen einbetten werden, die gegen aufkommende Sensorbedrohungen neu programmiert werden können. Parallel dazu verlagert der Plan der US-Luftwaffe, mehr als 1.000 Collaborative Combat Aircraft (CCA) zu beschaffen, die Wirtschaftlichkeit der Überlebensfähigkeit hin zu Schwärmen kostengünstiger, unbemannter Plattformen, die Verluste absorbieren können, während sie die Sensorreichweite bemannter Einheiten erweitern. Northrop Grummans B-21 Raider, Chinas J-20 Block 3 und Japans Eintritt in das viernationalen Global Combat Air Programme (GCAP) bestätigen, dass neue strategische Investitionen in allen zentralen Verteidigungsregionen zunehmen.

Wichtigste Erkenntnisse des Berichts

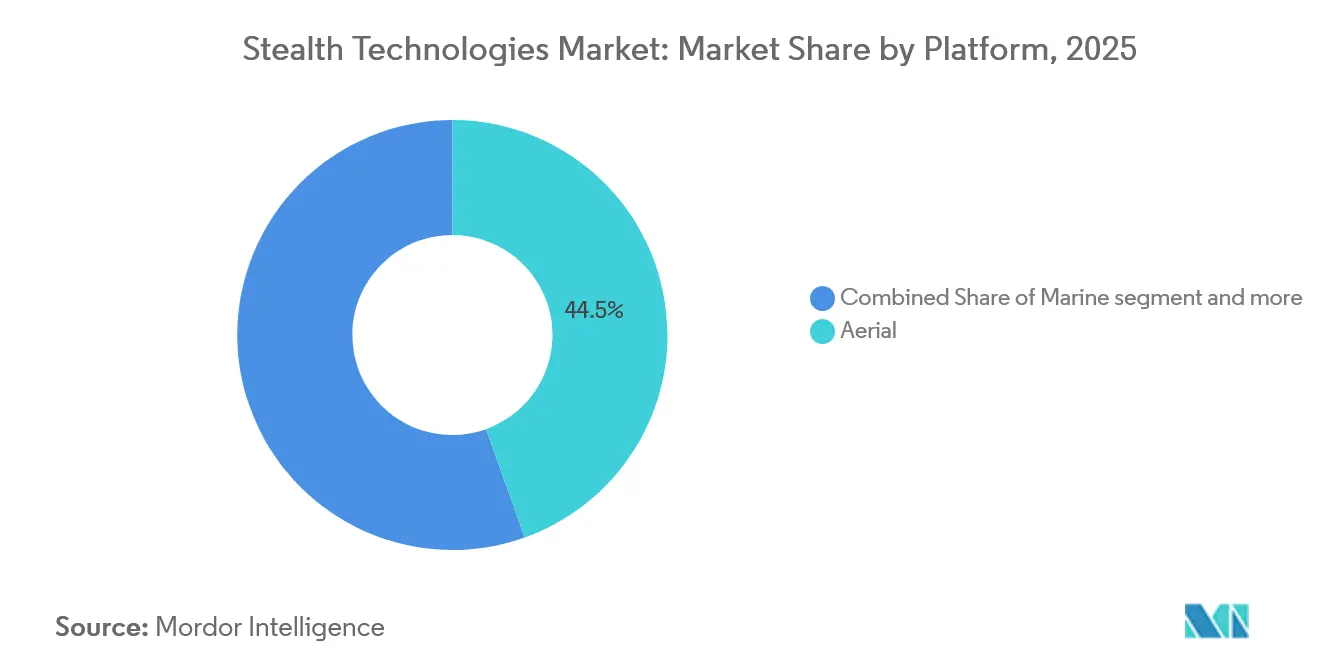

- Nach Plattform führten Luftfahrtsysteme mit einem Marktanteil von 44,54 % am Markt für Tarnkappentechnologien im Jahr 2025, während terrestrische Fahrzeuge bis 2031 den schnellsten CAGR von 9,18 % verzeichnen sollen, da Bodentruppen zunehmend widerstandsfähiger gegenüber allgegenwärtigen Sensoren werden.

- Nach Technologietyp wird erwartet, dass radarabsorbierende Materialien einen Umsatzanteil von 36,59 % halten; Plasma- und elektromagnetische Tarnung sind mit einem CAGR von 8,71 % auf das schnellste Wachstum ausgerichtet, angetrieben durch DARPA- und Space-Force-Prototypenvorführungen.

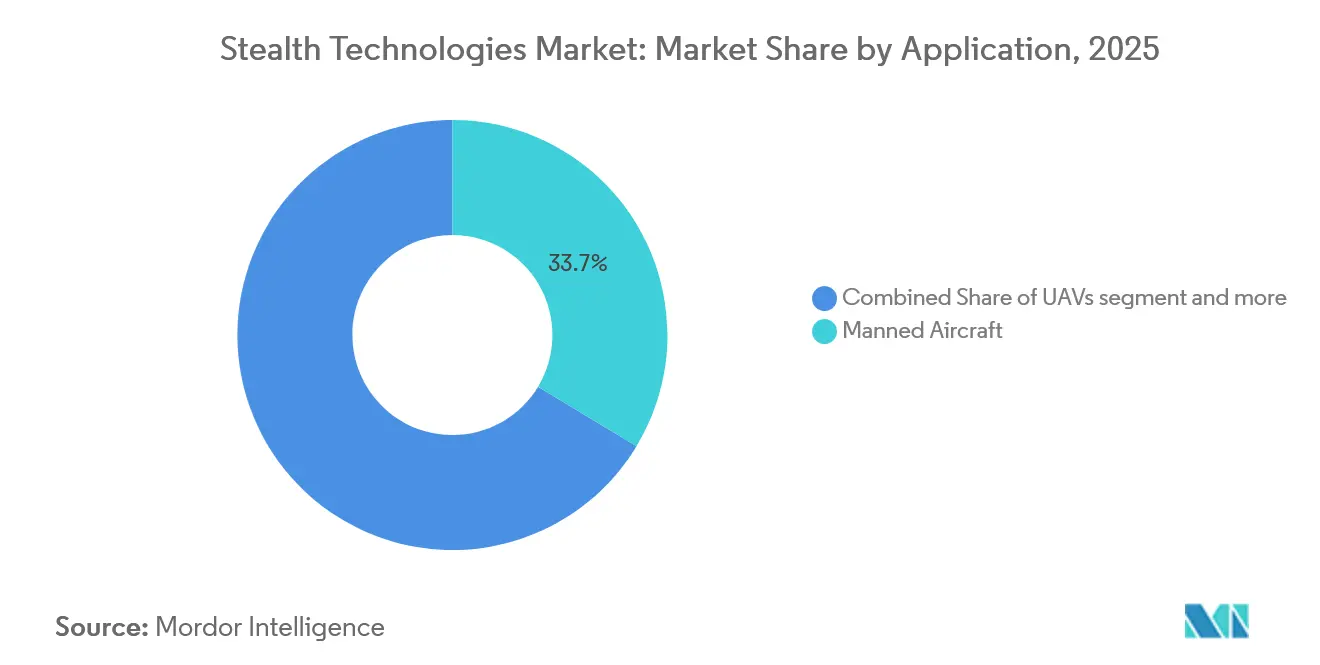

- Nach Anwendung entfielen auf bemannte Luftfahrzeuge 33,65 % des Umsatzes im Jahr 2025; unbemannte Luftfahrzeuge werden jedoch voraussichtlich mit einem CAGR von 10,15 % wachsen, angetrieben durch das CCA-Programm und Loyal-Wingman-Projekte in Australien und Europa.

- Nach Geografie dominierte Nordamerika mit 34,89 % des Umsatzes im Jahr 2025, unterstützt durch die B-21-Testflotte und die NGAD-Finanzierung. Im Gegensatz dazu wird für den asiatisch-pazifischen Raum bis 2031 der höchste CAGR von 9,93 % prognostiziert, da China, Südkorea und Indien die Produktion von Kampfflugzeugen der fünften und sechsten Generation beschleunigen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Tarnkappentechnologien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Allgegenwart multistatischer Niederfrequenzradare treibt RAM-Upgrades voran | +1.2% | Global, mit Konzentration in Osteuropa und dem Indopazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu kombinierten Tarnkappen-EW-Architekturen für Kampfflugzeuge der sechsten Generation | +1.5% | Nordamerika, Europa, Asien-Pazifik (China, Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Massenproduktion schwer beobachtbarer UAV-Schwärme für ISR- und Täuschungsmissionen | +1.8% | Nordamerika, Asien-Pazifik, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Hyperschallbedingte Aeroheizungsherausforderungen erhöhen die Nachfrage nach fortschrittlichem CMC-RAM | +1.0% | Nordamerika, China, Russland | Mittelfristig (2–4 Jahre) |

| Wachsendes Interesse an Plasma-Magnetischer Signaturunterdrückung für LEO-Satelliten | +0.6% | Global, angeführt von Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Additive Fertigung von Metamaterialien mit abgestufter Dichte senkt Programmkosten | +0.9% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Allgegenwart multistatischer Niederfrequenzradare treibt RAM-Upgrades voran

Multistatische VHF- und UHF-Radarnetzwerke decken nun die Ostseeregion und das Südchinesische Meer ab, setzen formoptimierte Flugzeugzellen auf Reichweiten von über 200 km aus und zwingen Betreiber, in Breitbandbeschichtungen zu investieren, die Energie von 30 MHz bis 18 GHz absorbieren.[1]Multistatische Radarnetzwerke stellen Tarnkappentechnologie vor Herausforderungen, NATO-Wissenschafts- und Technologieorganisation, sto.nato.int Chinas YLC-8E-System erzielte 2024 eine Live-Verfolgung von Zielen mit geringem Radarquerschnitt, was die US-Beschaffung von seltenerdreichen Breitband-RAM trotz dreifacher Materialkosten im Vergleich zu einer Schmalbandalternative beschleunigte. Der US-Verteidigungshaushalt für das Haushaltsjahr 2025 weist USD 340 Millionen für die Aufrechterhaltung des Radarquerschnitts der F-35 aus, 28 % über dem Niveau von 2024, was die Dringlichkeit von Upgrades unterstreicht. Kleinere osteuropäische Luftstreitkräfte rüsten Kampfflugzeuge der vierten Generation während der Depotinstandhaltung mit modularen Applikationspaneelen nach, was einen Nischen-Aftermarkt entstehen lässt. Die daraus resultierende Nachfrage stärkt den Markt für Tarnkappentechnologien, trotz der Verbreitung von Gegentarnkappensensoren.

Verlagerung hin zu kombinierten Tarnkappen-EW-Architekturen für Kampfflugzeuge der sechsten Generation

Boeings F-47 NGAD integriert kognitive EW-Prozessoren, die die Oberflächenimpedanz in Echtzeit modulieren und die Flugzeugzellenhaut in eine rekonfigurierbare Antenne statt in einen passiven Absorber verwandeln. Der Vertrag schreibt offene Missionsschnittstellen vor, die es Drittanbieter-Nutzlasten ermöglichen, Signaturprofile über Software-Updates statt über physische Neulackierungszyklen zu aktualisieren. Parallele Designentscheidungen beim Tempest im Rahmen des GCAP erfordern aktive frequenzselektive Oberflächen, die im Feld umprogrammierbar sind – eine Fähigkeit, die passive Beschichtungen aus der F-35-Ära nicht bieten können. Chinas J-20 Block 3 integriert verteilte HF-Öffnungen entlang der Flügelkanten, um zwischen dem Modus mit geringer Beobachtbarkeit und dem elektronischen Angriffsmodus zu wechseln. Lockheed Martins F-35-Linie, die auf festen Beschichtungen basiert, wurde als weniger anpassungsfähig eingestuft, was einen Paradigmenwechsel unterstreicht, der den Wettbewerbsvorteil im Markt für Tarnkappentechnologien neu definiert.

Massenproduktion schwer beobachtbarer UAV-Schwärme für ISR- und Täuschungsmissionen

Die US-Luftwaffe begrenzt die Stückkosten für CCA auf unter USD 30 Millionen, was eine geplante Flotte von über 1.000 Flugzeugen ermöglicht, die geopfert werden können, um gegnerische Verteidigungen zu sättigen. Andurils Fury verwendet einen Blended-Wing-Body, um vogelgroße Radarsignaturen zu erzielen, während teure Wärmemanagementsysteme, die von bemannten Eindringlingen getragen werden, weggelassen werden, was die Lebenszykluskosten senkt. General Atomics' XQ-67A flog während der Red Flag autonom mit F-35s, was die bemannte-unbemannte Zusammenarbeit im operativen Maßstab validierte. Boeings MQ-28 Ghost Bat aus Australien schloss 2025 Trägerversuche ab und erweiterte damit die Konzepte für Marineschwarme. Chinas GJ-11 Sharp Sword ging in die Serienproduktion, was einen parallelen Fokus auf kostengünstige schwer beobachtbare UAVs bestätigt. Das Kostenkalkül lautet USD 300 Millionen für zehn CCAs gegenüber über USD 100 Millionen für eine einzelne F-35, was Schwarmtaktiken als primären Wachstumsvektor für den Markt für Tarnkappentechnologien zementiert.

Hyperschallbedingte Aeroheizungsherausforderungen erhöhen die Nachfrage nach fortschrittlichem CMC-RAM

Waffen mit Mach 5 und mehr erhöhen die Temperaturen an den Vorderkanten auf über 2.000 °C und überschreiten damit die Grenzen der Kohlenstoff-Kohlenstoff-Verbundwerkstoffe, die bei Unterschallflugzeugen verwendet werden. NASA-Tests haben bewiesen, dass keramische Matrixverbundwerkstoffe aus Zirkoniumdiborid und Hafniumkarbid ihre Absorption bei 2.200 °C für 10 Minuten aufrechterhalten, was für Boost-Glide-Profile erforderlich ist.[2]NASA-Hyperschallmaterialforschung, NASA Technical Reports Server, ntrs.nasa.gov DARPAs Hypersonic Air-Breathing Weapon Concept kombiniert C/C-SiC-Substrate mit abgestuften ZrB2-SiC-Außenschichten, um thermischen Schock mit X- und Ku-Band-Dämpfung in Einklang zu bringen. Das Oak Ridge National Laboratory reduzierte die Zykluszeit für UHTC-Teile von 72 Stunden auf 18 Stunden, was zu einer Kostensenkung von 40 % führte und die Produktion von hyperschallradarabsorbierenden Komponenten rentabel machte. Chinas DF-17-Gleitfahrzeug verwendet Berichten zufolge ähnliche Keramiken, während Russlands Avangard auf Kohlenstoff-Kohlenstoff mit Borkarbid-Zusätzen setzt, obwohl Oxidation eine Schwachstelle bleibt. Da Hyperschallprototypen in die Beschaffung eintreten, wird Ultra-Hochtemperatur-RAM zu einer materialwissenschaftlichen Grenze innerhalb des Marktes für Tarnkappentechnologien.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung triband-passiver Radare verringert den operativen Vorteil | -0.8% | Osteuropa, Indopazifik, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Barrieren bei ITAR-kontrollierten fortschrittlichen Verbundwerkstoffen | -0.6% | Global, am stärksten für Nicht-US-Verbündete | Mittelfristig (2–4 Jahre) |

| Hohe Betriebs- und Instandhaltungskosten radarabsorbierender Beschichtungen in feuchten Küstenklimata | -0.5% | Indopazifik, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Thermisch-akustische Signaturkompromisse begrenzen die Plattformausdauer | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung triband-passiver Radare verringert den operativen Vorteil

ERAs VERA-NG-Netzwerk, das entlang der östlichen Flanke der NATO eingesetzt wird, erzielte eine 400-km-Verfolgung von Tarnkappensurrogaten durch die Fusion von VHF-, UHF- und L-Band-Beleuchtungsgeräten und komprimierte unentdeckte Verweilzeitfenster auf unter 20 Minuten. Chinas DWL-002-Standorte, die entlang der Taiwanstraße angeordnet sind, sollen bis 2025 auf 12 Installationen ausgebaut werden und Frühwarnung ohne Energieabstrahlung bieten, die gezielt bekämpft werden kann, was Unterdrückungsmissionen erschwert. RAND-Analysen zeigen, dass Investitionen in passive Radare ein Zehntel der Kosten aktiver AESA-Arrays betragen, was die Gegentarnkappentechnologie demokratisiert und die Wertprämie schwer beobachtbarer Plattformen erodiert. Aktualisierungen der US-Luftwaffendoktrin betonen nun schnelles Ein- und Ausfliegen sowie Standoff-Munition – eine Verlagerung, die die Verweilzeit der Plattform reduziert und einige Investitionsargumente für hochgradig tarnkappenfähige Plattformen untergräbt. Das Marktwachstum hält an, wenn auch in moderatem Tempo, da Betreiber die Kosteneffizienz ihrer Strategien gegen schrumpfende taktische Zeitfenster abwägen.

Regulatorische Barrieren bei ITAR-kontrollierten fortschrittlichen Verbundwerkstoffen

ITAR-Beschränkungen für Kohlenstoffnanoröhren-RAM und Metamaterialdesigns verlangsamen multinationale Programme und erhöhen die Duplizierungskosten. Das Vereinigte Königreich wartete 14 Monate auf die US-Genehmigung zur gemeinsamen Produktion von Tempest-RAM, was BAE dazu veranlasste, redundante Linien mit einem Kostenzuschlag von 35 % aufzubauen.[3]Tempest ITAR-Überprüfung, Financial Times, ft.com Japans GCAP-Teilnahme löste die Einführung von abgeschotteten Technologieaustauschregeln aus, die die Kreuzvergabe von Lizenzen für frequenzselektive Oberflächen erschweren. Der Zeitplan für Südkoreas KF-21 Block 2 verzögerte sich um 18 Monate, nachdem Anträge auf F-35-Beschichtungs-IP abgelehnt wurden, was lokale F&E-Bemühungen erzwang. Indiens AMCA-Programm schwenkte auf einheimische Materialien um, als Exportlizenzen verweigert wurden, doch frühe Tests zeigen eine um 20 % geringere Breitbandabsorptionsleistung. Solche Reibungen fördern die ausländische Eigenständigkeit, verzögern gleichzeitig Programmziele und hemmen das Wachstum des Marktes für Tarnkappentechnologien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Bodenfahrzeuge beschleunigen das Signaturmanagement

Terrestrische Fahrzeuge werden voraussichtlich von 2026 bis 2031 einen CAGR von 9,18 % verzeichnen, den schnellsten unter den Plattformgruppen, da Armeen Kampfpanzer und Schützenpanzer mit Applikations-RAM nachrüsten, um der Verbreitung von Drohnen- und Loitering-Munitions-Sensoren entgegenzuwirken. Israel Aerospace Industries' Carmel-Demonstrator erzielte eine 60-prozentige Reduzierung des Radarquerschnitts im Vergleich zu älteren Rümpfen und validierte modulare Kits, die während Depotüberholungen eingebaut werden können. Das Luftfahrtsegment hielt 2025 einen Marktanteil von 44,54 % an Tarnkappentechnologien, angetrieben durch die Entwicklung von Kampfflugzeugen der sechsten Generation und CCA-Prototyping. Doch die Stückkosten für aufwendige bemannte Flugzeuge treiben eine Verlagerung hin zu massenproduzierten unbemannten Schwärmen, was die Beschaffungsbudgets umverteilt. Maritime Plattformen integrieren Tumblehome-Rümpfe und aktive Auslöschungsarrays, wie beim DDG(X) der US-Marine zu sehen, während U-Boot-Anechoikfliesen die akustische Tarnung verbessern. Raum- und Raketensegmente bleiben Nischen, ziehen aber F&E an, da Betreiber in niedrigen Erdumlaufbahnen Plasmascheiden testen und Standoff-Raketen schwer beobachtbare Hüllen übernehmen. Insgesamt stärkt die domänenübergreifende Nachfrage die strategische Bedeutung von Tarnkappentechnologien.

Im Luftfahrtbereich verkürzt die additive Fertigung die Iterationszyklen für Blended-Wing-Body-UAVs und ermöglicht eine schnelle Konzeptverifizierung. Zu Lande ermöglichen 3D-gedruckte Metamaterialfliesen gepanzerten Brigaden, Signaturen für städtische oder offene Geländeoperationen innerhalb von Stunden anzupassen. Marinedesigner priorisieren zunehmend die elektromagnetische Signaturbalance gegenüber reiner Radarreduzierung, um keine Kompromisse bei Infrarot- und Akustikprofilen einzugehen. Die Konvergenz der Materialwissenschaften in diesen Umgebungen zeigt, dass der Markt für Tarnkappentechnologien plattformunabhängig bleiben wird, wobei Anbieter Standardchemikalien und Design-Toolchains an mehrere Domänenintegratoren verkaufen. Diese Dynamik unterstützt ein gesundes Lieferantenökosystem, auch wenn einzelne Plattformprogramme schwanken.

Nach Technologietyp: Plasmatarnung wechselt vom Konzept zum Prototyp

Radarabsorbierende Materialien sicherten sich 36,59 % des Umsatzes im Jahr 2025 und bleiben das Arbeitspferd des Marktes für Tarnkappentechnologien. Polymere der nächsten Generation, die mit Seltenerden-Mikroflakes versetzt sind, überschreiten nun eine Bandbreite von 20 GHz, aber inkrementelle Gewinne stoßen in Bezug auf die Kosten pro Dezibel auf abnehmende Erträge. Formgebung und geometrisches Design bilden weiterhin die Grundlage jedes Programms; die Kosten für die Feinabstimmung von Krümmungen steigen jedoch stark über den Radarquerschnittsschwellenwert von 0,001 m² hinaus. Das Infrarot-Signaturmanagement, das für die Bekämpfung von Bildgebungssuchköpfen entscheidend ist, konkurriert mit der Radartarnung um Platz- und Leistungsbudgets und zwingt Design-Kompromissalgorithmen dazu, über mehrere Spektralbänder hinweg zu optimieren. Aktive Auslöschung eignet sich besonders für Überwasserschiffe, wo Leistungsmargen großzügig sind; DDG(X)-Prototypen integrieren rekonfigurierbare Impedanzpaneele, die bündig mit ihren Oberdeck-Strukturen sind.

Plasma- und elektromagnetische Tarnung wird voraussichtlich mit einem CAGR von 8,71 % wachsen, da DARPA- und Space-Force-Prototypen von Labortestständen zu orbitalen Testbeds migrieren. Demonstrationen zeigen eine Dämpfung von 15 dB über 2 bis 18 GHz, wenn auch mit erheblichem Leistungsaufwand. Die additive Fertigung von Metamaterialien mit abgestufter Dichte glättet Impedanzübergänge, erweitert die Absorption um 40 % und reduziert die Schichtanzahl um die Hälfte, was wiederum die Wartungszyklen senkt. Diese Fortschritte signalisieren, dass aktive, softwaredefinierte Ansätze konventionelle Materialien ergänzen, aber nicht ersetzen werden, und physische und elektronische Abwehrmaßnahmen zu einem integrierten Signaturmanagement-Stack zusammenführen, der die Zukunft der Tarnkappentechnologiebranche definiert.

Nach Anwendung: Unbemannte Luftfahrzeuge überholen bemannte Plattformen

Unbemannte Luftfahrzeuge werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 10,15 % wachsen, da CCAs, Loyal-Wingmen und verbrauchbare Täuschkörper in die Produktion übergehen. Das Segment profitiert von gelockerten Besatzungssicherheitsbeschränkungen, die schärfere Grundrisswinkel und minimale Infrarotunterdrückung ermöglichen, da die Verlusttoleranz höher ist. Bemannte Luftfahrzeuge machten 2025 33,65 % des Umsatzes aus, unterstützt durch F-35- und B-21-Lieferungen; steigende Beschaffungskosten verlagern jedoch marginale Investitionen in Richtung unbemannter Flotten. Fortschritte bei der Tarnung von Überwasserschiffen konzentrieren sich auf geschlossene Masten und radartransparente Verbundwerkstoffe, wobei Chinas Typ-055-Zerstörer bis 2025 facettierte Aufbauten auf 25 Rümpfen einsetzt. U-Boot-Programme konzentrieren sich auf Breitband-Anechoikfliesen, die aktives Sonar dämpfen und gleichzeitig hydrostatischen Tiefwasserlasten standhalten – eine doppelte Anforderung, die die Entwicklung neuer Elastomerchemikalien vorantreibt.

Kampffahrzeuge für den Bodenkampf integrieren Signaturkits während routinemäßiger Depotbesuche und bieten kostengünstige Upgrades für Flotten, die typischerweise 25 Jahre alt sind. Designer von Raketen und präzisionsgelenkten Munitionstypen integrieren Schlangenlinien-Einlässe und schwer beobachtbare Hüllen; Lockheed Martins AGM-158 JASSM-ER meldet Penetrationswahrscheinlichkeiten von über 90 % gegen moderne Flugabwehrraketensysteme. Zusammen bestätigen diese Anwendungen, dass der Plattformtyp nicht mehr die Technologieführerschaft bestimmt; stattdessen definieren Missionsprofil und akzeptables Stückrisiko die Adoptionskurve innerhalb des Marktes für Tarnkappentechnologien.

Geografische Analyse

Nordamerika erwirtschaftete 2025 34,89 % des globalen Umsatzes, da der B-21 Raider in die Flugtestphase eintrat und die NGAD-Finanzierung durch mehrjährige Forschungsausgaben gesichert wurde. Die Vereinigten Staaten führen auch das Hyperschallrennen an, investieren in UHTC-Lieferketten und bestellen mehr als 1.000 CCAs, die gemeinsam die inländische Nachfrage verankern, trotz Budgetprüfung. Kanadas Ministerium für nationale Verteidigung weist Mittel für die Nachrüstung von CF-18-Nachfolgern mit Breitbandbeschichtungen zu, was eine Ausrichtung auf verbündete Nationen rund um US-Lieferketten widerspiegelt.

Für den asiatisch-pazifischen Raum wird bis 2031 der höchste CAGR von 9,93 % prognostiziert, da China die jährliche J-20-Produktion auf 60 Flugzeugzellen steigert und J-35-Trägervarianten testet. Die Finanzierung des südkoreanischen KF-21 Block 2 sichert Tarnkappenupgrades, während Japans GCAP-Teilnahme in Zusammenarbeit mit dem Vereinigten Königreich, Italien und Schweden Zugang zu Architekturen der sechsten Generation gewährt. Indiens AMCA strebt den Erstflug bis 2029 an, was einen strategischen Schritt zur Verringerung der Importabhängigkeit trotz Technologielücken darstellt. Australien fördert Schwarmkonzepte durch das MQ-28-Ghost-Bat-Programm, und südostasiatische Nationen verfolgen schwer beobachtbare Raketenboote, um regionalen Machtasymmetrien entgegenzuwirken.

Europa hält robuste Finanzierung für das GCAP und das rivalisierende Future Combat Air System von Frankreich, Deutschland und Spanien aufrecht, obwohl transatlantische ITAR-Reibungen den Komponentenfluss erschweren. Osteuropäische Staaten beschaffen passive Mehrband-Radare und rüsten ältere Kampfflugzeuge mit Applikations-RAM nach, anstatt Kampfflugzeuge der fünften Generation zu kaufen – eine pragmatische Reaktion auf Budgetbeschränkungen und die Nähe zu potenziellen Konfliktzonen. Der Nahe Osten beschafft schwer beobachtbare Luft- und Marineeinheiten, um Raketenbedohungen auszugleichen; das Interesse der VAE an der F-35 und die saudi-arabische Beteiligung am Tempest veranschaulichen die regionale Modernisierung. Südamerika bleibt ein Nischenadopter; Brasiliens KC-390-Transporter umfasst begrenzte Tarnkappenfunktionen, aber keine dedizierte Pipeline für schwer beobachtbare Kampfflugzeuge.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: Die vier größten Hauptauftragnehmer, Lockheed Martin Corporation, Northrop Grumman Corporation, The Boeing Company und BAE Systems plc, kontrollierten schätzungsweise 55 %–60 % des Umsatzes im Jahr 2025, doch Vertragsabschlüsse in den Jahren 2024–2026 zeigen zunehmenden Druck durch agile Neueinsteiger. Boeings NGAD-Sieg und Northrop Grummans B-21-Fortschritte sichern den kurzfristigen Auftragsbestand, aber Lockheed Martins Scheitern beim NGAD unterstreicht, dass die F-35-Marktstellung keine Dominanz der nächsten Generation garantiert. Andurils USD 1,8 Milliarden CCA-Vertrag zeigt, dass das Entwicklungstempo aus dem Silicon Valley bei Beschaffungsverantwortlichen, die sich auf Stückkosten und Aktualisierungsgeschwindigkeit konzentrieren, Anklang findet.

Materiallieferanten konsolidieren sich. Northrop Grummans Kauf von Composite Technology Development im Jahr 2024 sichert Harz- und Faser-IP, während CoorsTek und Kyocera in Hyperschall-Wärmeschutz-Nischen eintreten, die früher von traditionellen RAM-Anbietern besetzt waren.[4]Northrop Grumman CTD-Akquisition, Northrop Grumman, northropgrumman.com Patentanmeldungen stiegen 2025 im Jahresvergleich um 18 %, angetrieben durch Fortschritte bei rekonfigurierbaren Impedanzoberflächen und gedruckten Metamaterialien. Boeings Patent vom April 2025 für eine varaktorbeladene Haut veranschaulicht die Konvergenz von Hardware und Software innerhalb struktureller Komponenten.[5]Boeing-Patent für rekonfigurierbare Impedanz, US-Patent- und Markenamt, uspto.gov Vertikale Integrationsstrategien zielen darauf ab, hochmargige Subsysteme zu erfassen, einschließlich kognitiver EW-Prozessoren und additiv druckbarer Chemikalien, anstatt sich ausschließlich auf Plattformmargen zu verlassen.

Wettbewerbstaktiken betonen schnelles Prototyping, offene Architekturen und Kostentransparenz. Kratos demonstriert Abflugpreise von weniger als USD 5 Millionen für verbrauchbare Täuschkörper und erodiert damit die Cost-Plus-Modelle der etablierten Hauptauftragnehmer. Saab und Mitsubishi Heavy Industries nutzen gemeinsame F&E, um ITAR-Engpässe auszugleichen und einen reibungslosen Technologiefluss innerhalb des GCAP sicherzustellen. Investitionen fließen in additive Fertigungslinien, die in der Lage sind, Metamaterialien mit abgestufter Dichte in großem Maßstab zu drucken, was die Kapitalbarrieren für mittelständische Unternehmen senkt. Insgesamt deuten diese Dynamiken auf einen anhaltenden Wettbewerb um einen Anteil am Markt für Tarnkappentechnologien im nächsten Jahrzehnt hin.

Marktführer in der Tarnkappentechnologiebranche

BAE Systems plc

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

The Boeing Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: China plant, den fortschrittlichen J-20-Tarnkappenjäger mit Upgrades für sein Radar, seine Triebwerke und die KI-Integration zu verbessern, mit dem Ziel, seine Rolle als Schlüsseleinheit in der Luftkriegsführung der fünften Generation zu stärken.

- Januar 2026: Lockheed Martin Corporation gab bekannt, dass im Jahr 2025 eine Rekordzahl von 191 F-35-Lightning-II-Tarnkappenjägern ausgeliefert wurde, was das bisherige jährliche Hoch von 142 Flugzeugen aus dem Jahr 2021 um fast 50 Einheiten übertrifft.

- März 2025: Boeing sicherte sich den Vertrag für den NGAD-Tarnkappenjäger der Luftwaffe, der als F-47 bezeichnet wird. Dieser Vertrag stellt eine bedeutende Leistung für Boeing dar und belebt sein Tarnkappenflugzeuggeschäft neu.

Berichtsumfang des globalen Marktes für Tarnkappentechnologien

Tarnkappentechnologie ist ein Kernelement in militärischen Einheiten der nächsten Generation. Sie ist definiert als eine Teildisziplin der Militärtaktik, die eine breite Palette von Methoden umfasst, die eingesetzt werden, um militärische Einheiten wie Flugzeuge, Schiffe, U-Boote, Waffensysteme, Bodenfahrzeuge und Personal für Radar unsichtbar zu machen. Modernes Militärgerät hält sich an Prinzipien der geringen Beobachtbarkeit und ist darauf ausgelegt, in jeder Hinsicht diskret zu sein, indem akustische, Funk-, Radar- und Infrarotemissionen minimiert werden, während auch optische Technologien eingesetzt werden, um sich in die Umgebung einzufügen.

Der Markt für Tarnkappentechnologien ist nach Plattform, Technologietyp, Anwendung und Geografie segmentiert. Nach Plattform ist der Markt in Luftfahrt, Marine, Weltraum und Terrestrisch segmentiert. Nach Technologietyp ist der Markt in radarabsorbierende Materialien (RAM), Formgebung und geometrisches Design, Infrarot-Signaturreduzierung, aktive Auslöschung (elektronische Tarnung) und Plasma/EM-Tarnung segmentiert. Nach Anwendung ist der Markt in bemannte Luftfahrzeuge, unbemannte Luftfahrzeuge (UAVs), Überwasserschiffe, U-Boote, Kampffahrzeuge für den Bodenkampf, Raketen und präzisionsgelenkte Munitionstypen klassifiziert. Der Bericht bietet Marktgröße und Prognosen für die wichtigsten Länder in den Regionen. Für jedes Segment wurden die Marktgröße und Projektionen auf der Grundlage des Wertes (USD) erstellt.

| Luftfahrt |

| Marine |

| Terrestrisch |

| Weltraum |

| Radarabsorbierende Materialien (RAM) |

| Formgebung und geometrisches Design |

| Infrarot-Signaturreduzierung |

| Aktive Auslöschung (Elektronische Tarnung) |

| Plasma/EM-Tarnung |

| Bemannte Luftfahrzeuge |

| Unbemannte Luftfahrzeuge (UAVs) |

| Überwasserschiffe |

| U-Boote |

| Kampffahrzeuge für den Bodenkampf |

| Raketen und präzisionsgelenkte Munitionstypen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Plattform | Luftfahrt | ||

| Marine | |||

| Terrestrisch | |||

| Weltraum | |||

| Nach Technologietyp | Radarabsorbierende Materialien (RAM) | ||

| Formgebung und geometrisches Design | |||

| Infrarot-Signaturreduzierung | |||

| Aktive Auslöschung (Elektronische Tarnung) | |||

| Plasma/EM-Tarnung | |||

| Nach Anwendung | Bemannte Luftfahrzeuge | ||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Überwasserschiffe | |||

| U-Boote | |||

| Kampffahrzeuge für den Bodenkampf | |||

| Raketen und präzisionsgelenkte Munitionstypen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Tarnkappentechnologien und wie hoch ist seine Wachstumsrate?

Die Marktgröße für Tarnkappentechnologien beträgt USD 35,96 Milliarden im Jahr 2026 und wird voraussichtlich bis 2031 bei einem CAGR von 7,81 % USD 52,38 Milliarden erreichen.

Welches Plattformsegment wächst am schnellsten?

Terrestrische Fahrzeuge zeigen die schnellste Expansion mit einem prognostizierten CAGR von 9,18 %, da Armeen Panzer und gepanzerte Fahrzeuge mit radarabsorbierenden Kits nachrüsten.

Warum sind unbemannte Systeme für zukünftige Tarnkappeninvestitionen von zentraler Bedeutung?

Der geplante Kauf von mehr als 1.000 CCAs durch die US-Luftwaffe und ähnliche Programme im Ausland treiben einen CAGR von 10,15 % für UAV-Anwendungen voran, indem niedrigere Stückkosten und verbrauchbare Schwarmtaktiken genutzt werden.

Welche Region wird bis 2031 die meisten neuen Ausgaben hinzufügen?

Der asiatisch-pazifische Raum führt mit einem prognostizierten CAGR von 9,93 %, angetrieben durch Chinas J-20- und J-35-Produktion sowie Südkoreas KF-21-Upgrades.

Wie beeinflussen Hyperschallprogramme die Materialinnovation?

Temperaturen von über 2.000 °C bei Hyperschallfahrzeugen treiben die Nachfrage nach keramischen Matrixverbundwerkstoffen mit ultra-hoher Temperatur an, die radarabsorbierende Eigenschaften bei extremer Hitze behalten.

Welche Wettbewerbsverschiebungen traten nach den NGAD- und CCA-Vergaben auf?

Boeings NGAD-Sieg und Andurils CCA-Vertrag zeigen, dass offene Architekturdesigns und schnelles Prototyping traditionelle Hauptauftragnehmer bei Programmen der nächsten Generation verdrängen können.

Seite zuletzt aktualisiert am: