Vereinigtes Königreich Rechenzentrum-Netzwerkmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

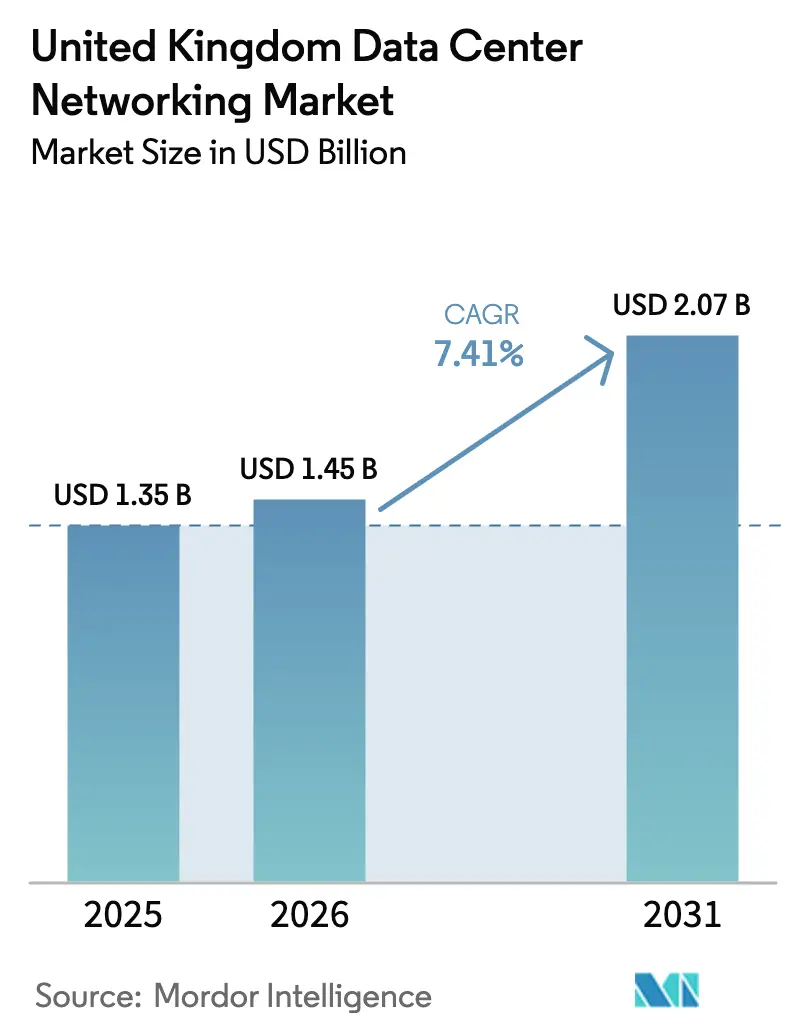

| Marktgröße im Basisjahr (2025) | 1.35 Milliarden US-Dollar |

| Marktgröße (2026) | 1.45 Milliarden US-Dollar |

| Marktgröße (2031) | 2.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vereinigtes Königreich Rechenzentrum-Netzwerkmarkt Analyse von Mordor Intelligence

Die Marktgröße des Rechenzentrum-Netzwerkmarktes im Vereinigten Königreich wird voraussichtlich von USD 1,35 Milliarden im Jahr 2025 auf USD 1,45 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,41 % über den Zeitraum 2026-2031 USD 2,07 Milliarden erreichen. Diese Expansion ergibt sich aus der Einstufung von Rechenzentren als kritische nationale Infrastruktur (KNI) durch die Regierung, einer KI-Investitionszusage in Höhe von GBP 14 Milliarden (USD 19,21 Milliarden) sowie Hyperscale-Verpflichtungen des Privatsektors, die gemeinsam die Erwartungen an ausfallsichere, breitbandige und latenzarme Netzwerkstrukturen erhöhen. Unternehmen überarbeiten ihre Netzwerktopologien, um KI-Trainingscluster zu unterstützen, die Port-Dichte-Grenzen ausreizen und verlustfreies, RDMA-fähiges Ethernet voraussetzen. Stromversorgungsengpässe rund um London treiben neue Bauprojekte in Richtung regionaler Knotenpunkte, was wiederum die Nachfrage nach energieeffizienterer 400G- und 800G-Hardware beschleunigt. Die anhaltende Konsolidierung, exemplarisch verdeutlicht durch den HPE-Juniper-Fusionsvorschlag, signalisiert eine Marktverschiebung hin zu durchgängigen Plattformen, die Switching-Silizium, Optik, Automatisierungssoftware und verwaltete Dienstleistungsangebote bündeln.

Wesentliche Erkenntnisse des Berichts

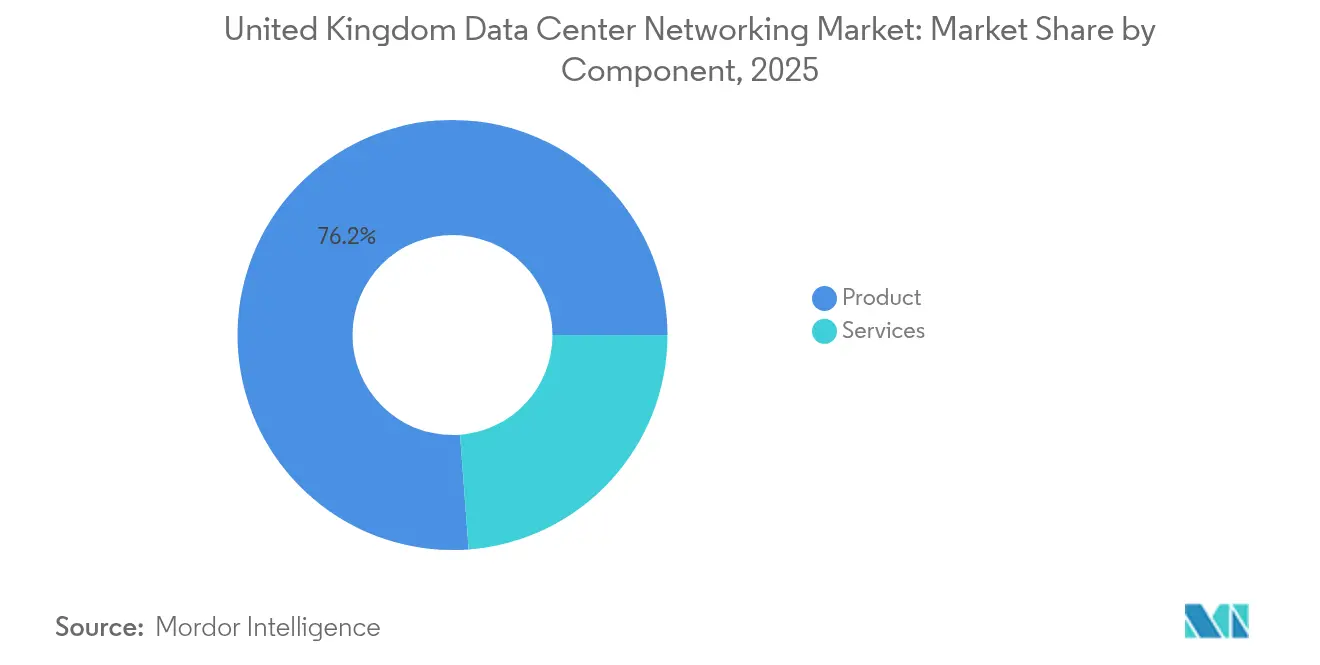

- Nach Komponente entfielen im Jahr 2025 76,20 % des Marktanteils des Vereinigten Königreich Rechenzentrum-Netzwerkmarktes auf Produkte, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen werden.

- Nach Endnutzer führte IT und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 36,80 %; die Fertigung soll bis 2031 mit einer CAGR von 7,95 % expandieren.

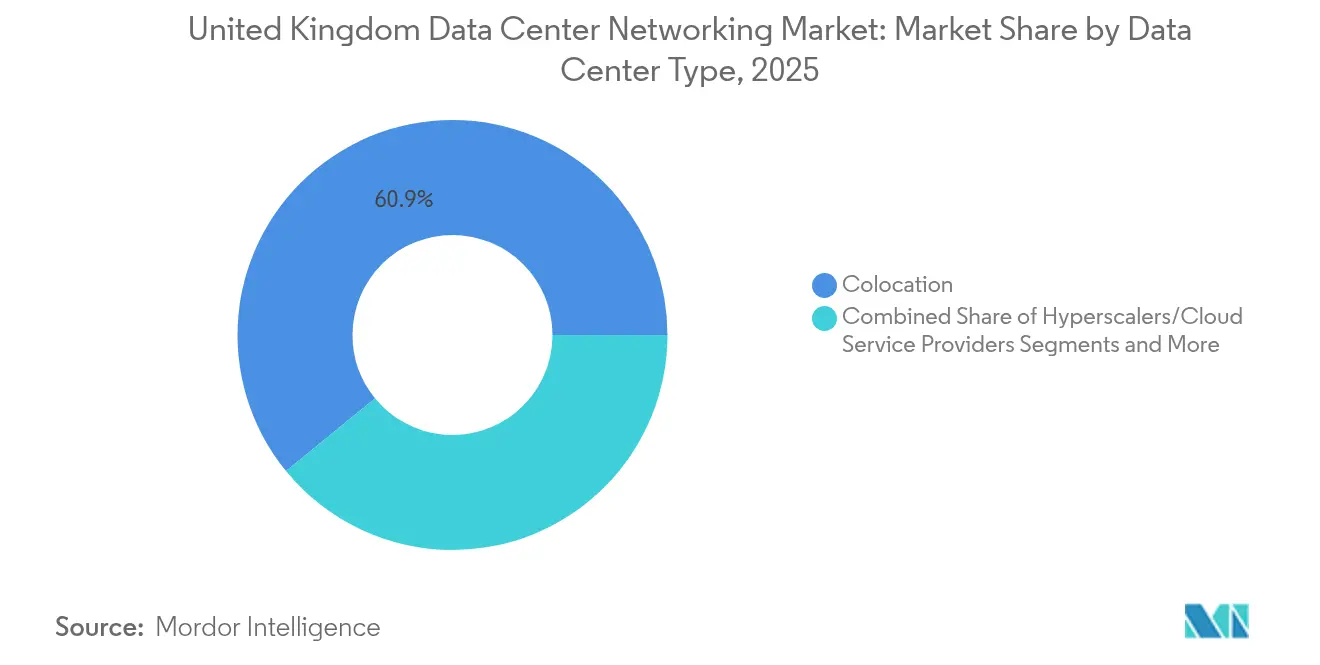

- Nach Rechenzentrumstyp hielten Kollokationseinrichtungen im Jahr 2025 60,90 % der Marktgröße des Vereinigten Königreich Rechenzentrum-Netzwerkmarktes, während Hyperscaler bis 2031 voraussichtlich mit einer CAGR von 9,15 % wachsen werden.

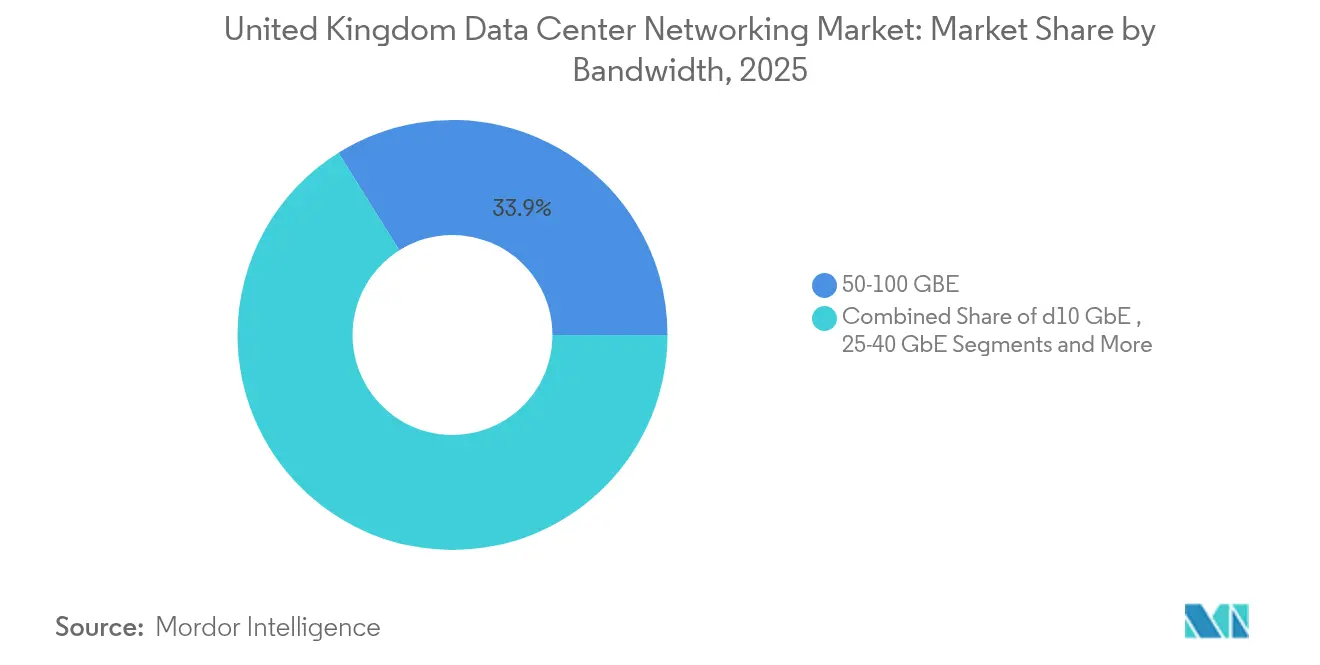

- Nach Bandbreite entfielen im Jahr 2025 33,90 % des Marktanteils des Vereinigten Königreich Rechenzentrum-Netzwerkmarktes auf 50-100 GbE; Bandbreiten von mehr als 100 GbE werden bis 2031 eine CAGR von 8,12 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Vereinigten Königreich Rechenzentrum-Netzwerkmarktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von KI/ML und HPC treibt 400/800G-Upgrades voran | +2.1% | London, Manchester, Leeds | Mittelfristig (2-4 Jahre) |

| KNI-Status der Regierung und KI-Plan in Höhe von GBP 14 Milliarden | +1.8% | Landesweit; frühe Aktivitäten in Culham, Oxfordshire | Kurzfristig (≤ 2 Jahre) |

| Cloud- und Hybrid-Multi-Cloud-Datenverkehrsexplosion | +1.5% | Landesweit; Übertragungseffekte auf aufkommende Edge-Standorte | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck für Spine-Leaf-Architekturen | +0.9% | Schwerpunkt auf Südostengland | Mittelfristig (2-4 Jahre) |

| Regionaler Edge-Rechenzentrum-Ausbau außerhalb Londons | +0.7% | Manchester, Cardiff, Leeds, Birmingham | Langfristig (≥ 4 Jahre) |

| Silizium-Photonik 1,6T-Ethernet-Roadmap | +0.6% | Frühe Hyperscaler-Übernahme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von KI/ML und HPC treibt 400/800G-Upgrades voran

Wachsende generative KI-Cluster erfordern ultralatenzarme Netzwerkstrukturen, die herkömmliche 10/25G-Verbindungen nicht aufrechterhalten können. NVIDIAs Spectrum-X-Plattform erzielt 1,6-fache Durchsatzgewinne gegenüber früheren Ethernet-Strukturen, während Aristas 7060X6 KI-Leaf und 7800R4 KI-Spine bis zu 51,2 Tbps bzw. 460 Tbps liefern, um die Aggregationsnachfrage auf Pod-Ebene zu erfüllen.[1]NVIDIA Corporation, "Spectrum-X Ethernet-Plattform", nvidia.comMetas Einsatz verteilter 400G-Switches belegt weiter den Wechsel der Hyperscaler zu tieferen Leaf-Spine-Ebenen, die Ost-West-Pfade verkürzen und die Warteschlangen-Fluss-Latenz minimieren. Ciscos Entscheidung, Silicon One ASICs in NVIDIAs Ethernet-Stack zu integrieren, veranschaulicht die Konvergenz zwischen Merchant-Silizium und KI-zentrierten Software-Pipelines, die Unternehmen als Voraussetzung für Zukunftssicherheit betrachten.

KNI-Status der Regierung und KI-Plan in Höhe von GBP 14 Milliarden als Katalysator für Ausgaben

Die KNI-Einstufung vom September 2024 gewährt Rechenzentrum-Betreibern vorrangigen Zugang zu Planungs- und Sicherheitsunterstützung und erschließt damit direkt Rekordkapitalzusagen wie Vantages GBP 12 Milliarden (USD 16,47 Milliarden) umfassenden Multi-Campus-Bau und Nscales souveräne KI-Einrichtung im Wert von USD 2,5 Milliarden. Der Aktionsplan eröffnet außerdem KI-Wachstumszonen mit dedizierten Stromzuteilungskorridoren, beginnend in Culham, was Genehmigungsverfahren beschleunigt, die historisch gesehen die Kapazitätserweiterung verzögert haben. Eine zwanzigfache Ausweitung öffentlicher Rechenleistung bis 2030, einschließlich eines schottischen Supercomputers im Wert von GBP 750 Millionen (USD 1.029,15 Millionen), bildet die Grundlage für eine mehrjährige Nachfrage nach 800G-Verbindungen für Arbeitslasten des öffentlichen Sektors und der Wissenschaft.

Cloud- und Hybrid-Multi-Cloud-Datenverkehrsexplosion

Hybride Architekturen intensivieren den Ost-West-Datenverkehr zwischen IaaS-, PaaS- und On-Premises-Umgebungen und erfordern deterministische 400G-Port-Leistung an Internet-Austauschknoten und privaten Cloud-Zugangsknoten. AWSs GBP 8 Milliarden (USD 10,98 Milliarden) umfassende Expansion im Vereinigten Königreich, Googles USD 1 Milliarde teurer Standort in Waltham Cross und Microsofts GBP 106 Millionen (USD 145,45 Millionen) umfassender Hyperscale-Bau in Leeds zielen alle darauf ab, die Cloud-Latenz für Endnutzer im Vereinigten Königreich unter 10 Millisekunden zu halten.[2]Amazon, "Amazons einzigartige Maschine, die die nächste Generation der KI einleitet", amazom.com Die Stilllegung von NHS-Datenräumen nach der vollständigen AWS-Migration verdeutlicht die Rolle des öffentlichen Sektors bei der Förderung des Interconnect-Datenverkehrs, während BTs auf Juniper basierender Cloud-nativer Kern die Telekomübernahme von Spine-Leaf-Topologien für den massenhaften 5G-Datenverkehr illustriert.

Nachhaltigkeitsdruck für Spine-Leaf-Architekturen

Die EU-Energieeffizienzrichtlinie verpflichtet britische Betreiber zur Offenlegung von PUE- und Kohlenstoffkennzahlen und veranlasst Investitionen in flachere Netzwerkstrukturen mit weniger Hops und niedrigeren Watt/Gbps-Verhältnissen. Dropboxs 400G-Einführung meldet zweistellige Reduzierungen des Energieverbrauchs pro Bit, und Equinix' digitale Dashboards ermöglichen Kunden die Verfolgung von Datenverkehrs-Energieintensitäten, die Beschaffungsentscheidungen beeinflussen. Das 1,8-GW-Umspannwerk von National Grid in Buckinghamshire wird sauberere Energie in West-Londoner Cluster leiten und damit Netto-Null-Ziele unterstützen, während dichtere Switch-Implementierungen ermöglicht werden.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stromnetzengpässe in Südostengland | −1.2% | London und umliegende Landkreise | Kurzfristig (≤ 2 Jahre) |

| Kosten- und Lieferzeitspitzen für 800G-Optiken/ASICs | −0.8% | Landesweit | Mittelfristig (2-4 Jahre) |

| Neue Energie-/Wasserverbrauchs-Offenlegungsvorschriften | −0.5% | Große Einrichtungen im ganzen Land | Langfristig (≥ 4 Jahre) |

| Hyperscaler-Ausgangsgebühren und Anbieterbindung | −0.3% | Unternehmenskunden im gesamten Vereinigten Königreich | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stromnetzengpässe in Südostengland

National Grid warnt, dass der Strombedarf von Rechenzentren in diesem Jahrzehnt auf das Sechsfache steigen könnte, doch die Übertragungskorridore der Hauptstadt arbeiten bereits nahe an ihrer Kapazitätsgrenze. Eine kürzliche Ablehnung durch den Staatssekretär für einen West-Londoner Grüngürtel-Campus verdeutlicht, wie Planungsbeschränkungen zur Netzknappheit beitragen, und veranlasst Verlagerungen in das Ost-Londoner Romford, wo Green Mountains 30-MW-Projekt schnellere Netzanschlüsse sicherte. Das Warteschlangen-Reformprogramm von Ofgem könnte die Wartezeiten für Anschlüsse verkürzen, aber substanzielle Umspannwerksbauten erfordern mehrjährige Zyklen, was die kurzfristigen Rollout-Geschwindigkeiten dämpft.[3]Ofgem, "Electricity Transmission Queue Reform", ofgem.gov.uk

Kosten- und Lieferzeitspitzen für 800G-Optiken/ASICs

Engpässe bei MTP/MPO-Glasfaserbaugruppen und Hochgeschwindigkeits-Treiber-ICs erhöhen die Preise pro Port um bis zu 25 % gegenüber dem Niveau von 2023, während Broadcoms 100-Tbit/s-Tomahawk-6-Siliziumlieferungen für mindestens zwei Quartale lieferbeschränkt bleiben. Integrierte Photonik-Wertschöpfungsketten ähneln in ihrer Komplexität der Mikroelektronik; eine einzelne Produktionsstörung in einer Fabrik kann sich auf die Modulverfügbarkeit auswirken und geplante Migrationen von 100G auf 800G-Strukturen an britischen Standorten verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungswachstum übertrifft Produktdominanz

Produkte hielten im Jahr 2025 76,20 % des Vereinigten Königreich Rechenzentrum-Netzwerkmarktes und spiegeln die verankerte Nachfrage nach Switches, Routern, Anwendungsbereitstellungs-Controllern, Sicherheitsgeräten und optischen Verbindungen wider, die die physische Infrastruktur verankern. Ciscos Nexus 9364E-SG2 64-Port-800G-Switch veranschaulicht Hardware, die auf KI-skalierbare Cluster zugeschnitten ist und 51,2 Tbps Bandbreite sowie großzügige On-Die-Puffer zur Maskierung von Micro-Bursts aufweist. Storage Area Networks wechseln nun zu NVMe-over-Fabrics, während Sicherheits-Gateways KI-gesteuerte Inspektions-Engines einbetten, die zur Entschlüsselung mit Leitungsgeschwindigkeit fähig sind, was die Hardwarenachfrage aufrechtzuerhalten hilft.

Das Dienstleistungssegment ist kleiner, wird aber mit einer CAGR von 7,55 % wachsen, da Unternehmen Design, Integration und verwalteten Betrieb komplexer KI-Strukturen auslagern. Beratungsunternehmen setzen softwaredefinierte Controller wie Cisco ACI oder VMware NSX ein, um Richtlinien über hybride Clouds hinweg zu automatisieren, während Open-Source-OpenDaylight für Unternehmen attraktiv ist, die anbieterneutrale Positionen anstreben. Die Einführung von Silizium-Photonik-Optiken wie Coherents 2×400G-FR4-Lite-Transceiver veranlasst Organisationen zunehmend, sich auf spezialisierte Dienstleistungsanbieter für die optische Schichtabstimmung und das Lebenszyklusmanagement zu verlassen.

Nach Endnutzer: Fertigung treibt die schnellste Übernahme

IT- und Telekommunikationsanbieter hielten im Jahr 2025 36,80 % des Marktanteils des Vereinigten Königreich Rechenzentrum-Netzwerkmarktes aufgrund kontinuierlicher Erneuerungszyklen, die die Qualität von Breitband- und Cloud-Diensten aufrechterhalten. Banken und Versicherer investieren ebenfalls intensiv; Starling Banks Nutzung von Digital Realty-Verbindungen unterstützt rein mobile Betriebe mit einer Transaktionslatenz von unter 20 Millisekunden.

Die Fertigung verzeichnet mit einer CAGR von 7,95 % bis 2031 das schnellste Wachstum, da Industrie 4.0 Betriebstechnologie-Sensoren mit Cloud-Analysen verbindet. Reckitt Group verknüpft Fabrikressourcen über Azure IoT, um Vorhersagewartungs-Erkenntnisse zu gewinnen, die Ausfallzeiten um 10 % und den Energieverbrauch um 3 % senken. Regierungs-, Verteidigungs-, Gesundheits- und Medienvertikalen schwenken ebenfalls auf KI-gestützte Arbeitsabläufe um, liegen aber hinter der Fertigungsgeschwindigkeit zurück, da regulatorische Beschaffungszyklen greifen.

Nach Rechenzentrumstyp: Hyperscaler beschleunigen die Infrastrukturexpansion

Kollokationseinrichtungen sicherten sich im Jahr 2025 60,90 % des Marktanteils des Vereinigten Königreich Rechenzentrum-Netzwerkmarktes, indem sie carrierdichte, cloud-neutrale Meet-Me-Räume anboten, die Unternehmen ermöglichen, öffentliche und private Arbeitslasten nahtlos zu kombinieren. Digital Realys Campusse von Docklands bis Slough beherbergen latenzempfindliche Handelsplattformen und unterstreichen die anhaltende Relevanz der Kollokation für hochfrequente Finanzströme.

Hyperscaler expandieren mit einer CAGR von 9,15 %, angetrieben durch AWSs Elastic Fabric Adapter und UltraCluster-2.0-Netzwerke, Googles CO₂-freien Bau in Waltham Cross und Microsofts Komplex in Leeds, die jeweils für KI-Superpod-Topologien entwickelt wurden, die Zehntausende von Beschleunigern umfassen. Edge- und Micro-Standorte profitieren von der 5G-Verdichtung; EE aktivierte über 1.000 Kleinstfunkzellen und Virgin Media O2 fügte Backhaul-Upgrades hinzu, die die Latenz unter 5 Millisekunden senken und Content-Caching sowie AR/VR-Arbeitslasten in Nutzernähe ermöglichen.

Nach Bandbreite: Hochgeschwindigkeitsübergänge beschleunigen sich

Das 50-100 GbE-Segment blieb im Jahr 2025 das größte Einzelsegment mit einem Anteil von 33,90 %, da es Durchsatz und Investitionsausgaben für gängige Arbeitslasten in Einklang bringt. Dells 64×400 GbE-Struktur beweist, dass selbst mittelgroße Unternehmen vierfache Steigerungen der Rack-zu-Leaf-Kapazität anstreben, ohne Line-Card-Überfrachtung zu riskieren.

Segmente oberhalb von 100 GbE werden mit einer CAGR von 8,12 % wachsen; Cienas WaveLogic 6 Extreme 1,6-Tbps-kohärente Optik ermöglicht Metro-Reichweiten bei niedrigeren Watt pro Bit, während Marvells 400G/Kanal-SerDes-Roadmap bis 2027 zu 1,6T-Chassis führt. Lumentums Indiumphosphid-Chipsätze, die 400 Gbps pro Kanal ermöglichen, kündigen eine Verschiebung hin zu co-verpackten Optiken an, die Strombudgets nach der Kommerzialisierung um zweistellige Werte senken könnten.

Geografische Analyse

London und Südostengland beherbergen den Großteil des Vereinigten Königreich Rechenzentrum-Netzwerkmarktes mit 263 Einrichtungen und 1.753 MW Kapazität, die in Docklands-, Slough- und West-Londoner Clustern verwurzelt sind und Verbindungen zu transatlantischen Seekabeln herstellen. Das 1,8-GW-Umspannwerk von National Grid in Buckinghamshire wird Engpässe lindern, doch Planungshindernisse halten Betreiber weiterhin dazu an, nach alternativen Standorten Ausschau zu halten.

Edge-Initiativen stärken dieses Mosaik; KI-Wachstumszonen wie Culham vereinfachen Genehmigungen in Wissenschaftsparks, in denen bereits Mieter mit fortgeschrittener Rechenleistung ansässig sind. Betreiber wägen Glasfaser-Streckendiversität, den Anteil erneuerbarer Energien und die lokale Talentdichte bei der Auswahl neuer Grundstücke ab, um sicherzustellen, dass Verbindungsökosysteme parallel zur Strominfrastruktur reifen, sodass der Datenverkehr landesweit innerhalb von Rundreiselatenz-Bändern unter 10 Millisekunden bleiben kann.

Wettbewerbslandschaft

Die Anbieter-Dynamik befindet sich im Wandel. Etablierte Switch-Hersteller sehen sich neuem Wettbewerb durch KI-zentrierte Siliziumanbieter und Optikspezialisten ausgesetzt. Die geplante USD 14 Milliarden umfassende HPE-Juniper-Fusion würde Rechen-, Speicher-, Routing- und Automatisierungsportfolios zusammenführen und damit eine Vollstack-Alternative zu Cisco und Arista schaffen. NVIDIAs Spectrum-X-Strategie positioniert den GPU-Anbieter als glaubwürdigen Ethernet-Herausforderer, während Cisco dessen exklusiver ASIC-Lieferant wird und damit die gegenseitige Abhängigkeit innerhalb des Ökosystems festigt.

Optische Innovationen verschieben die Grenzen zwischen Komponenten- und Systemakteuren. Coherent und Lumentum führen die Weiterentwicklung von Silizium-Photonik-Transceivern an, die für 1,6T-Roadmaps entscheidend sind und die Port-Leistungsaufnahme auf nahezu 10 pJ/Bit senken könnten, was die Gesamtbetriebskosten für Hyperscaler senkt. Intels Demonstration eines 4-Tbps-optischen Chiplets deutet darauf hin, dass co-verpackte Optiken innerhalb von drei Jahren in die regulären Switch-SKU-Zyklen eintreten könnten, was möglicherweise die Anbieter-Rangordnungen für Leaf-Spine-Implementierungen neu definiert.

Marktführer im Vereinigten Königreich Rechenzentrum-Netzwerkmarkt

Arista Networks Inc.

Broadcom Inc.

Cisco Systems Inc.

Dell Technologies Inc.

Extreme Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Marvell Technology präsentierte auf der OFC 2025 eine durchgängige PCIe Gen 6 über Optik, die 10-Meter-Niedriglatenzvverbindungen für disaggregierte KI-Racks ermöglicht.

- März 2025: Arista Networks veröffentlichte die EOS Smart AI Suite mit Cluster-Lastenausgleich, die Netzwerkteams auftragszentrierte Transparenz und Schwanzlatenz-Minderung bietet.

- Februar 2025: Cisco ging eine Partnerschaft mit NVIDIA ein, um Silicon One ASICs mit Spectrum-X Ethernet zu integrieren, wodurch Cisco zum exklusiven Siliziumanbieter für die Plattform wird.

- Januar 2025: Coherent Corp. brachte den optischen 2×400G-FR4-Lite-Transceiver für KI-Strukturen auf den Markt und entfernte thermoelektrische Kühler zur Leistungsreduktion.

Berichtsumfang des Vereinigten Königreich Rechenzentrum-Netzwerkmarktes

Rechenzentrum-Netzwerke beziehen sich auf die Gesamtheit der Technologien, Protokolle und Hardware, die verwendet werden, um physische und netzwerkbasierte Geräte zu verbinden und die Netzwerkinfrastruktur, Speicherung und Verarbeitung von Anwendungen und Daten zu verwalten. Rechenzentrum-Netzwerke sind für eine 100%ige Betriebszeit von Rechenzentren von entscheidender Bedeutung. In der heutigen vernetzten Welt werden geschäftliche Arbeitslasten auf einzelnen Computern ausgeführt, was den Bedarf an Rechenzentrum-Netzwerken begründet. Netzwerke bieten Servern, Clients, Anwendungen und Middleware einen standardisierten Plan zur Steuerung der Ausführung von Arbeitslasten und zur Verwaltung des Zugriffs auf die erzeugten Daten.

Der Vereinigte Königreich Rechenzentrum-Netzwerkmarkt ist segmentiert nach Komponententyp (Produkt [Ethernet-Switches, Router, Storage Area Network (SAN), Anwendungsbereitstellungs-Controller (ADC)], Dienstleistungen [Installation und Integration, Schulung und Beratung, Support und Wartung]), nach Endnutzer (IT & Telekommunikation, BFSI, Regierung sowie Medien und Unterhaltung). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Produkte | Ethernet-Switches |

| Router | |

| Storage Area Network (SAN) | |

| Anwendungsbereitstellungs-Controller (ADC) | |

| Netzwerksicherheitsgeräte | |

| Softwaredefinierte Netzwerk- (SDN) Controller | |

| Optische Verbindungen | |

| Dienstleistungen | Installation und Integration |

| Schulung und Beratung | |

| Support und Wartung | |

| Verwaltete Netzwerkdienste |

| IT und Telekommunikation |

| Bank-, Finanz- und Versicherungswesen (BFSI) |

| Regierung und Verteidigung |

| Medien und Unterhaltung |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Industrie |

| Sonstige Endnutzer |

| Kollokation |

| Hyperscaler/Cloud-Dienstleister |

| Edge-/Micro-Rechenzentren |

| Kleiner oder gleich 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Größer als 100 GbE |

| Nach Komponente | Produkte | Ethernet-Switches |

| Router | ||

| Storage Area Network (SAN) | ||

| Anwendungsbereitstellungs-Controller (ADC) | ||

| Netzwerksicherheitsgeräte | ||

| Softwaredefinierte Netzwerk- (SDN) Controller | ||

| Optische Verbindungen | ||

| Dienstleistungen | Installation und Integration | |

| Schulung und Beratung | ||

| Support und Wartung | ||

| Verwaltete Netzwerkdienste | ||

| Nach Endnutzer | IT und Telekommunikation | |

| Bank-, Finanz- und Versicherungswesen (BFSI) | ||

| Regierung und Verteidigung | ||

| Medien und Unterhaltung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und Industrie | ||

| Sonstige Endnutzer | ||

| Nach Rechenzentrumstyp | Kollokation | |

| Hyperscaler/Cloud-Dienstleister | ||

| Edge-/Micro-Rechenzentren | ||

| Nach Bandbreite | Kleiner oder gleich 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Größer als 100 GbE | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Rechenzentrum-Netzwerkmarkt im Vereinigten Königreich?

Die Marktgröße des Vereinigten Königreich Rechenzentrum-Netzwerkmarktes beträgt im Jahr 2026 USD 1,45 Milliarden.

Wie schnell wird der Markt bis 2031 wachsen?

Es wird prognostiziert, dass er bis 2031 USD 2,07 Milliarden erreicht und dabei mit einer CAGR von 7,41 % wächst.

Welches Segment weist das schnellste Wachstum auf?

Hyperscale- und Cloud-Dienstleister-Einrichtungen expandieren mit einer CAGR von 9,15 %, da KI-Arbeitslasten skalieren.

Wie wirkt sich das Stromnetz auf neue Rechenzentrum-Bauprojekte aus?

Stromnetzengpässe in Südostengland verzögern Londoner Projekte und lenken Betreiber zu regionalen Knotenpunkten mit verfügbarer Kapazität.

Seite zuletzt aktualisiert am: