Marktgröße und Marktanteil der Integration Platform as a Service

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

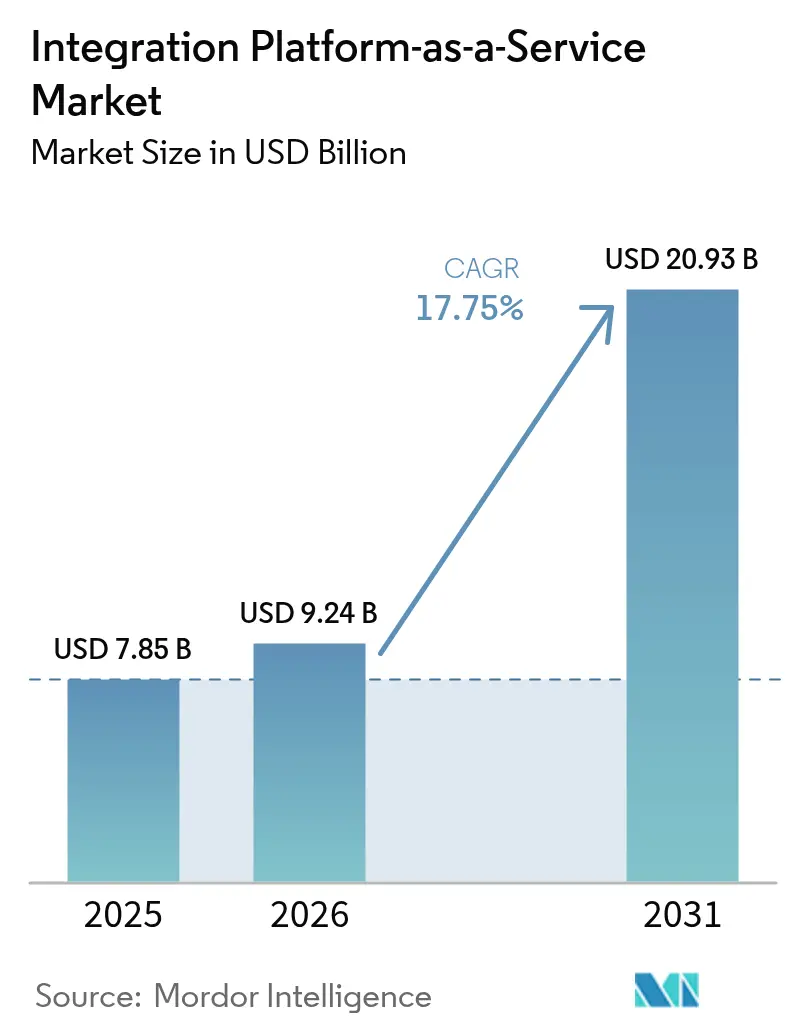

| Marktgröße (2026) | 9.24 Milliarden US-Dollar |

| Marktgröße (2031) | 20.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.75% CAGR |

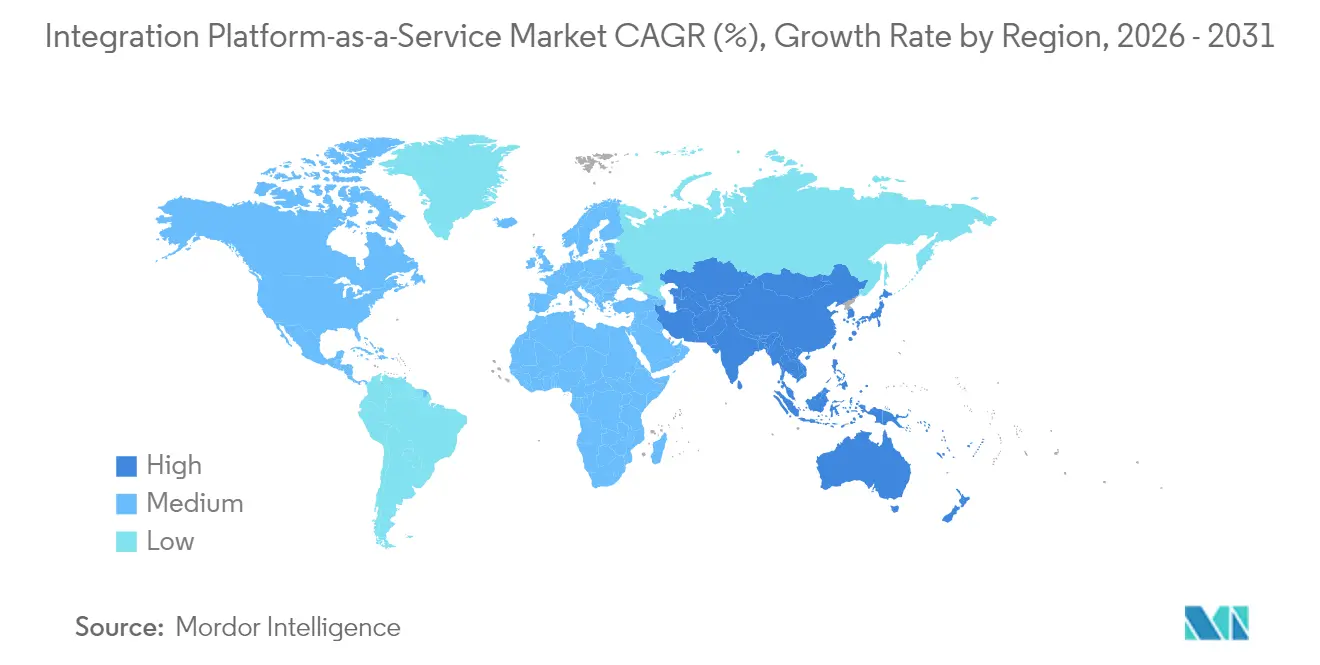

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

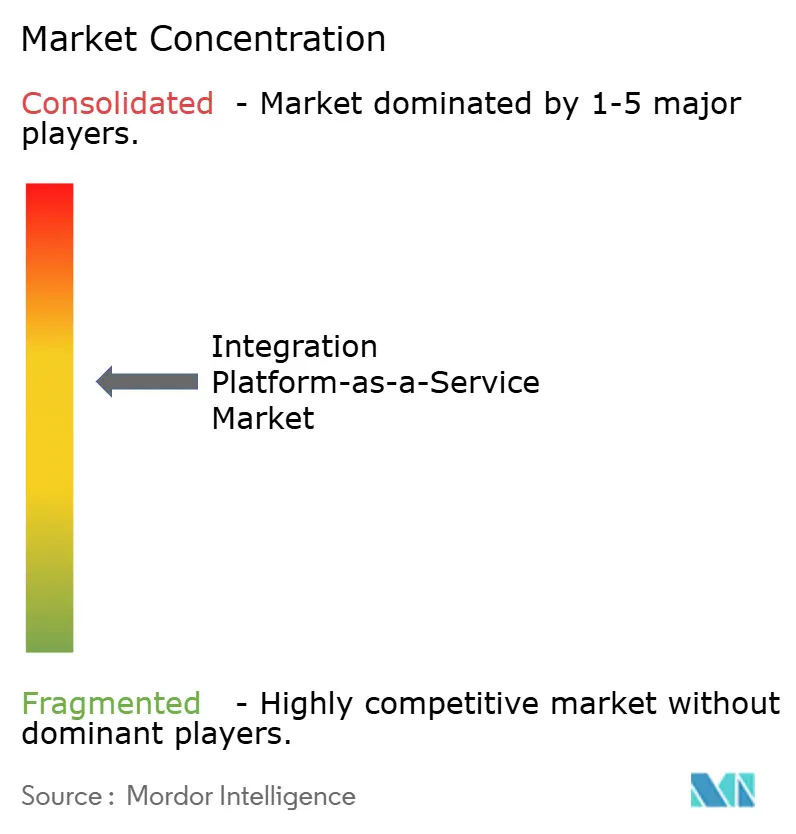

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Integration Platform as a Service von Mordor Intelligence

Die Größe des Marktes für Integration Platform as a Service wird voraussichtlich von 7,85 Milliarden USD im Jahr 2025 auf 9,24 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 20,93 Milliarden USD bei einer CAGR von 17,75 % über den Zeitraum 2026–2031 erreichen. Die Expansion spiegelt den wachsenden Druck auf Unternehmen wider, die zunehmend proliferierenden SaaS-, IoT- und Edge-Assets zu verbinden und gleichzeitig KI in jeden Integrationsfluss einzubetten. Ereignisgesteuerte Architekturen, GenAI-Design-Assistenten und Anforderungen an souveräne Cloud-Infrastrukturen gestalten die Plattformanforderungen neu und veranlassen Käufer, von handcodierten Punkt-zu-Punkt-Verbindungen hin zu intelligenten, richtlinienbewussten Fabrics überzugehen. Die Wettbewerbsdynamik ist ebenso im Wandel: Hyperscaler bündeln native Integrationen, unabhängige Anbieter setzen verstärkt auf Multi-Cloud-Offenheit und vertikale Spezialisierung, und globale Systemintegratoren bilden neue Allianznetzwerke rund um die Einhaltung von Datensicherheitsvorschriften. Die Fertigungsmodernisierung im asiatisch-pazifischen Raum, Mandate zur Interoperabilität im Gesundheitswesen und verbrauchsbasierte Preisgestaltung für KMU schaffen in den nächsten fünf Jahren gemeinsam die stärksten inkrementellen Nachfragesignale.

Wichtigste Erkenntnisse des Berichts

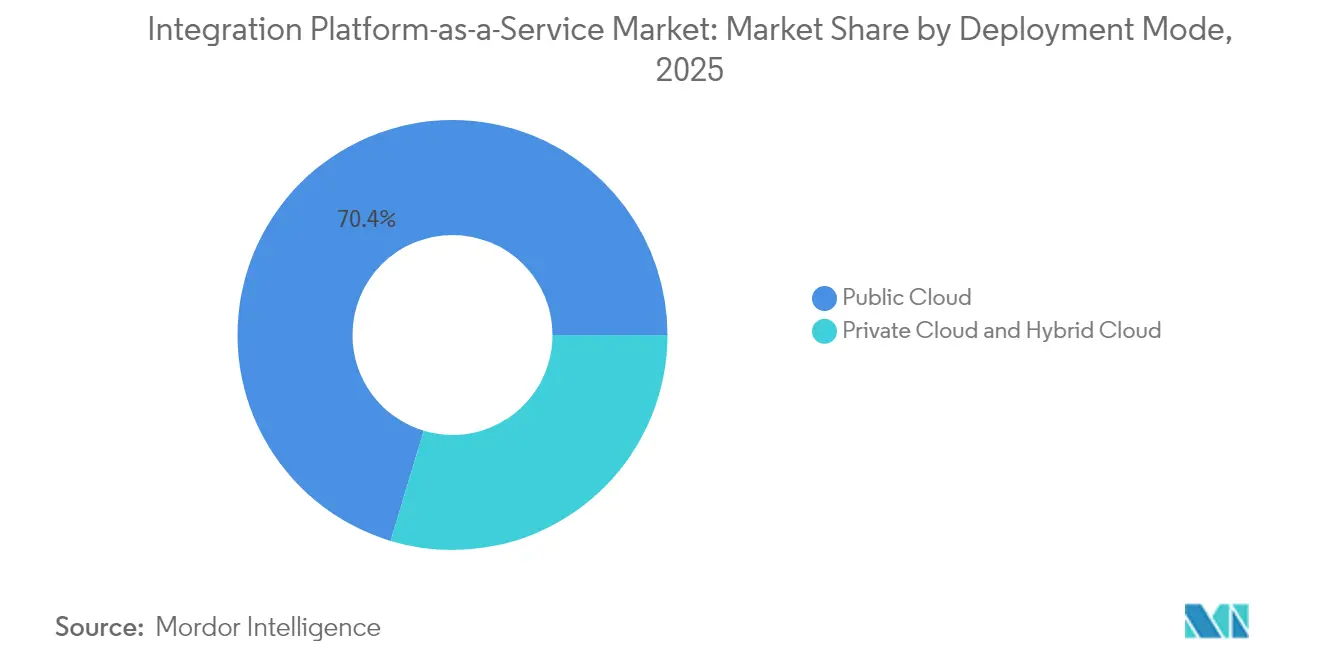

- Nach Bereitstellungsmodell führte die Public Cloud mit einem Umsatzanteil von 70,35 % im Jahr 2025; die Hybrid Cloud soll bis 2031 mit einer CAGR von 27,35 % wachsen.

- Nach Endnutzer-Branche hielt der BFSI-Sektor im Jahr 2025 einen Marktanteil von 21,60 % am Markt für Integration Platform as a Service, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 29,95 % bis 2031 vorankommen.

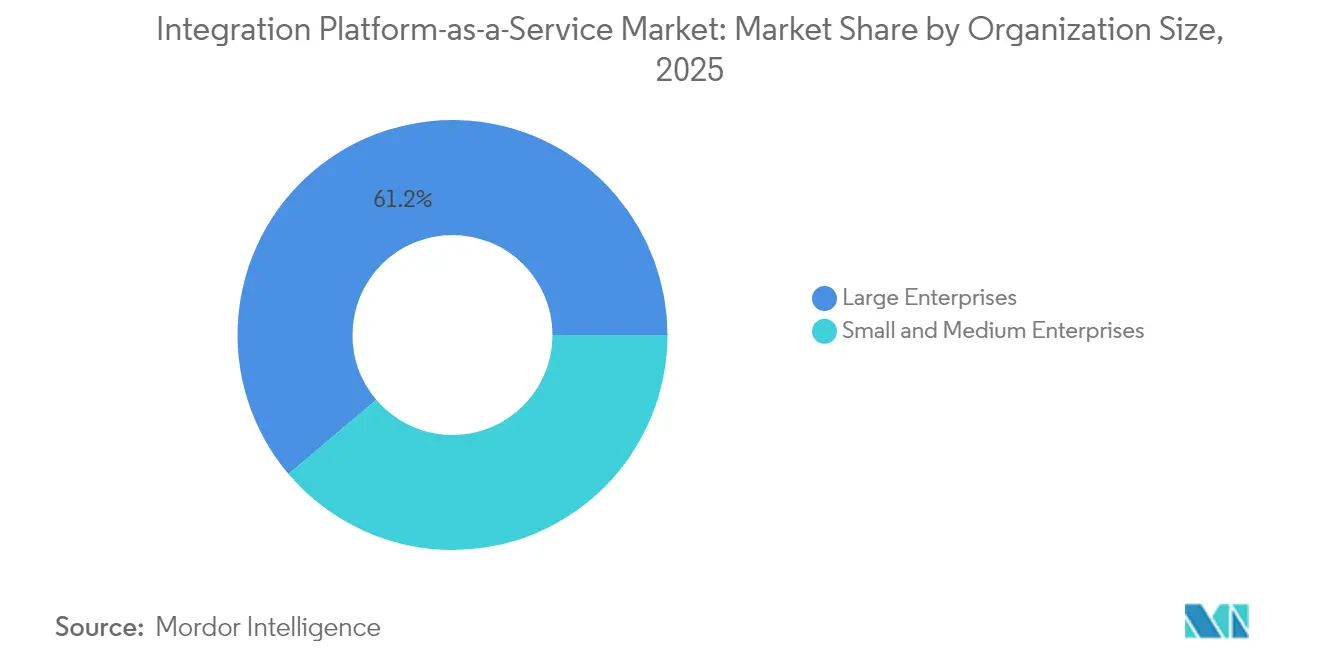

- Nach Unternehmensgröße entfielen im Jahr 2025 61,20 % der Marktgröße der Integration Platform as a Service auf Großunternehmen; KMU werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 32,10 % expandieren.

- Nach Servicetyp erfasste die Anwendungsintegration im Jahr 2025 41,40 % der Marktgröße der Integration Platform as a Service; API- und Ereignisintegration beschleunigt sich bis 2031 mit einer CAGR von 34,90 %.

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 45,40 %; der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 23,20 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Integration Platform as a Service

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| KI-gestützte Integration und GenAI-Design-Assistenten | +4.2% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| API-Proliferation und Mandate für das composable Enterprise | +3.8% | Global, beschleunigt in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Ereignis-Streaming und IoT-Edge-Integrationen | +3.1% | Schwerpunkt im asiatisch-pazifischen Raum, Ausbreitung auf nordamerikanische Fertigung | Mittelfristig (2–4 Jahre) |

| Demokratisierung der Low-Code-/No-Code-Integration | +2.9% | Global, am stärksten in KMU-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Bündelung von iPaaS-SKUs in CSP-Marktplätzen | +1.8% | Nordamerika und EU, Ausdehnung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Pay-per-Flow-Preisgestaltung erschließt KMU-Adoption | +1.4% | Global, höchste Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Integration und GenAI-Design-Assistenten

Generative KI innerhalb führender Plattformen wie MuleSofts Einstein und SnapLogics SnapGPT ermöglicht es nicht-technischem Personal, Abläufe in einfacher Sprache zu spezifizieren und Designzyklen von Wochen auf Stunden zu verkürzen.[1]Salesforce-Pressezentrum, "Salesforce übernimmt Informatica," salesforce.com Der monatliche Dokumentendurchsatz auf SnapGPT erreichte im Jahr 2024 4,7 Billionen, was das rasante Ansteigen der Arbeitsvolumina unterstreicht. Diese Assistenten bringen konversationsbasierte Werkzeuge direkt in IDEs, werfen jedoch auch Governance-Fragen auf, wenn sensible Daten durch Lernmodelle übertragen werden. Anbieter, die sichere Prompts mit unternehmensweiten Richtlinienkontrollen verbinden können, verschaffen sich einen klaren Vorteil.

API-Proliferation und Mandate für das „composable Enterprise”

Unternehmen verwalten mehr als 400 aktive APIs – ein Nebeneffekt von Microservices und der SaaS-Adoption. Hersteller, die Fabriken digitalisieren, sind auf Echtzeit-Verbindungen zwischen IoT-Sensoren, ERP und digitalen Zwillingsmodellen angewiesen, um Strategien zur vorausschauenden Wartung aufrechtzuerhalten. Das composable Business Design, das besonders in asiatisch-pazifischen Industriezentren beliebt ist, wo 75 % der Serviceleiter im Jahr 2025 zusätzliche digitale Ausgaben planen, treibt den Appetit auf einheitliche Orchestrierung und Streaming-Backplanes an.[2]Fujifilm Business Innovation, "Umfrage zu Investitionen in die digitale Transformation 2025," fujifilm.com

Aufstieg von Ereignis-Streaming und IoT-Edge-Integrationen

Edge-Knoten in Fabriken und Krankenhäusern erfordern heute Reaktionszeiten unter einer Sekunde zu Analyseebenen. Deployments, die Apache Kafka verwenden, verbinden Edge-Sensoren, Cloud-KI und MES in einem kontinuierlichen Kreislauf und liefern Produktivitätssteigerungen von 14,53 % und Energieeinsparungen von 13,9 % in Pilotprojekten mit digitalen Zwillingen. Anbieter wie Crosser veranschaulichen, wie Edge-MLOps-Pipelines die iPaaS-Fähigkeiten über den Rechenzentrumsperimeter hinaus erweitern.

Demokratisierung der Low-Code-/No-Code-Integration

Analystenprognosen deuten darauf hin, dass nicht-technische Nutzer bis 2025 80 % der digitalen Lösungen entwickeln werden, was den Wandel hin zu grafischen Flow-Buildern beschleunigt. Eingebettete ML-Vorschläge automatisieren das Connector-Mapping und reduzieren den Entwicklungsaufwand um bis zu 90 %, während Sicherheitsmaßnahmen erhalten bleiben. Plattformanbieter reagieren, indem sie Richtlinienvorlagen und Audit-Trails in Citizen-Developer-Konsolen integrieren, um die Aufsicht zu vereinfachen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Kannibalisierung durch native Hyperscaler-Integrationen | -2.8% | Global, am stärksten im mittleren Marktsegment | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeit und Angst vor Wechselkosten | -1.9% | Großunternehmen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungsvorschriften verlängern Verkaufszyklen | -1.3% | EU und Naher Osten | Langfristig (≥ 4 Jahre) |

| Talentmangel in fortgeschrittenen Ereignis-Streaming-Architekturen | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Kannibalisierung durch native Hyperscaler-Integrationen

AWS AppFlow, Azure Logic Apps und Google Apigee Integration werden mit zentralen Cloud-Diensten gebündelt und unterbieten eigenständige Anbieter bei Preis und Bequemlichkeit.[3]AWS-Blog, "Einführung von AppFlow für dienstübergreifende Integration," aws.amazon.com Käufer im mittleren Marktsegment mit bestehenden Cloud-Verpflichtungen entscheiden sich oft für diese nativen Optionen, insbesondere wenn keine Funktionstiefe über Standard-Connectors hinaus erforderlich ist. Unabhängige Anbieter kontern, indem sie Multi-Cloud-Reichweite, branchenspezifische Connectors und eine fortschrittliche KI-Orchestrierung betonen, die Hyperscaler noch nicht bieten.

Anbieterabhängigkeit und Angst vor Wechselkosten

Integrationen werden in unternehmenskritische Abläufe eingebettet, was die Plattformmigration kostspielig macht. Forschungen zur Abhängigkeitsdynamik verknüpfen das Abhängigkeitsniveau mit direkter finanzieller Belastung und veranlassen Unternehmen, offene Standards und portable Designartefakte zu fordern. Die DSGVO und ähnliche Regelungen verschärfen die Prüfung in Europa, wo Datexport- oder Datensicherheitsverletzungen erhebliche Strafen nach sich ziehen. Anbieter reagieren mit Export-APIs, containerisierten Laufzeitumgebungen und transparenten Vertragsbedingungen, aber die Spannung zwischen Optimierung und Portabilität bleibt bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid Cloud überbrückt Souveränitätslücken

Die Public Cloud hält mit einem Umsatzbeitrag von 70,35 % im Jahr 2025 den größten Anteil an der Marktgröße der Integration Platform as a Service. Die Hybrid Cloud, obwohl kleiner, schließt die Lücke mit einer schnellen CAGR von 27,35 % bis 2031, da Unternehmen Cloud-Elastizität mit souveränen Datenkontrollanforderungen in Einklang bringen. Dieses Migrationsmuster korreliert mit GAIA-X-Frameworks und Branchenregeln in Finanzwesen und Gesundheitswesen, die eine vollständige Auslagerung in die Public Cloud einschränken. Unabhängige Anbieter positionieren nun vorgefertigte On-Premises-Agenten, die Public-Cloud-Laufzeitumgebungen spiegeln und regulierten Workloads die Teilnahme an gemeinsamen Integrations-Fabrics ermöglichen, während sie im Land verbleiben.

Unternehmen weisen zunehmend sensible personenbezogene Daten oder Geschäftsgeheimnisse privaten Kernen zu, orchestrieren jedoch Ereignisströme über öffentliche Edges für kundenorientierte Dienste. Europäische Telekommunikationsunternehmen nutzen souveräne iPaaS-Schichten, um 5G-Netzwerk-APIs sicher für Entwickler zugänglich zu machen, während japanische Automobilhersteller Produktionslinientelemetrie für fortgeschrittene Analysen in regionale Clouds spiegeln. Der Marktanteilsvorteil der Public Cloud im Markt für Integration Platform as a Service verringert sich, während diese hybriden Playbooks reifen.

Nach Endnutzer-Branche: Gesundheitswesen beschleunigt die digitale Integration

Der BFSI-Sektor erfasste im Jahr 2025 21,60 % des Marktanteils der Integration Platform as a Service, angetrieben durch Open-Banking-APIs, Echtzeitzahlungen und Compliance-Reporting. Das Gesundheitswesen und die Biowissenschaften verzeichnen das stärkste Wachstum mit einer CAGR von 29,95 % auf Grundlage von EHR-Interoperabilität, HL7-FHIR-Mandaten und Upgrades der Telemedizin-Infrastruktur. Anbieter benötigen eine sofortige Datensynchronisierung zwischen klinischen, abrechnungsbezogenen und Analysesystemen, um wertbasierte Versorgung zu unterstützen.

Große Krankenhausnetzwerke setzen Streaming-iPaaS-Knoten ein, um Vitalwerte von vernetzten Geräten zu erfassen und KI-Diagnosemodelle zu speisen. Pharmazeutische F&E-Teams integrieren LIMS mit molekularen Simulationsmaschinen, um Zykluszeiten zu verkürzen. Der BFSI-Sektor investiert weiterhin in sichere Nachrichtenprotokolle und Ereignisflüsse zur Betrugsabwehr, doch regulatorische Fristen im Gesundheitswesen beschleunigen Beschaffungsentscheidungen und verlagern inkrementelle Ausgaben hin zu spezialisierten Plattformen mit HIPAA-konformen Connectors.

Nach Unternehmensgröße: KMU-Wachstum erschließt neue Märkte

Großunternehmen kontrollierten im Jahr 2025 61,20 % der Marktgröße der Integration Platform as a Service aufgrund umfangreicher Anwendungslandschaften und globaler Compliance-Anforderungen. KMU verzeichnen jedoch die schnellste CAGR von 32,10 % bis 2031, ermöglicht durch Pay-per-Flow- oder gestufte Abonnementpreise, die die Adoptionshürden senken. Verbrauchsmodelle von Anbietern wie Frends beginnen bei 30 EUR pro Prozess und machen Werkzeuge auf Unternehmensqualität auch für kleinere Unternehmen erschwinglich.

Low-Code-Oberflächen und KI-Mapping-Assistenten senken die Qualifikationsbarrieren weiter und ermöglichen es Unternehmensanalysten, CRM-, E-Commerce- und Buchhaltungswerkzeuge ohne IT-Rückstau zu verbinden. Anbieter passen das Onboarding mit geführten Vorlagen und Community-Marktplätzen an und wandeln ehemals komplexe dreimonatige Projekte in Deployments am selben Tag um. Da KMU-Verträge im Volumen zunehmen, müssen Anbieter mandantenfähige Elastizität und Self-Service-Support aufrechterhalten, um die Margen zu erhalten.

Nach Servicetyp: API-Integration treibt moderne Architektur voran

Die Anwendungsintegration lieferte im Jahr 2025 41,40 % der Marktgröße der Integration Platform as a Service und festigte ihre Rolle bei der Verbindung von Legacy-ERPs mit modernen SaaS-Suiten. Die API- und Ereignisintegration nimmt jedoch mit einer CAGR von 34,90 % bis 2031 stark zu, da Unternehmen auf Microservices und Echtzeitanalysen umsteigen. Agentische KI generiert nun automatisch OpenAPI-Spezifikationen und ordnet Ereignisse Kafka-Themen zu, sodass Teams composable Fähigkeiten auf Abruf bereitstellen können.

Ereignis-Gateways erstrecken sich auf Edge-Cluster, wo Sensordatenverkehr autonome Aktionen auslöst. Versicherungsunternehmen streamen Telematikdaten an Risikomaschinen, während Einzelhändler Clickstream-Ereignisse in Echtzeit analysieren. B2B-Dateiübertragung und Batch-ETL behalten eine Nischenrelevanz für regulierte Archivierungsanwendungsfälle, aber die Ausgaben verlagern sich schrittweise hin zu API-first-Endpunkten, serverlosen Connectors und Niedriglatenz-Stream-Relays.

Geografische Analyse

Der Umsatzanteil Nordamerikas von 45,40 % im Jahr 2025 spiegelt die tief verwurzelte Unternehmens-Cloud-Adoption und eine dichte Konzentration von iPaaS-Anbietern wider. Der Umsatzmix der Region tendiert zur KI-gestützten Integration und Multi-Cloud-Automatisierung, veranschaulicht durch Salesforces 8-Milliarden-USD-Übernahme von Informatica im Mai 2025, die Datenverwaltung mit Workflow-Orchestrierung verband. Compliance-orientierte Sektoren wie Finanzwesen und Bundesbehörden testen weiterhin souveräne Erweiterungen, um das Abhängigkeitsrisiko zu mindern.

Der asiatisch-pazifische Raum wächst am schnellsten mit einer CAGR von 23,20 % bis 2031, angetrieben durch staatliche Programme zur Digitalisierung öffentlicher Dienste und Fertigungsumbauten im Rahmen der Industrie-4.0-Chartas. Die Digital Development Facility der Asiatischen Entwicklungsbank leitet technische Unterstützung in KI- und Big-Data-Plattformen, was indirekt die Nachfrage nach robusten Integrationsgrundlagen steigert. Japanische und koreanische Elektronikriesen verbinden Smart-Factory-Zwillinge mit Cloud-Analysen, während digitale Identitätssysteme des ASEAN-Raums auf behördenübergreifende API-Gateways angewiesen sind. Europa balanciert Chancen und Einschränkungen: GAIA-X fördert offene, föderierte Cloud-Ökosysteme, doch die DSGVO und ausstehende KI-Gesetze verlängern die Evaluierungszyklen. Südamerika, der Nahe Osten und Afrika verzeichnen derzeit geringere Umsätze, zeigen jedoch wachsenden Appetit auf Cloud-first-Integration, wo die mobile Adoption und die Modernisierung des Fintech-Sektors rasch voranschreiten.

Regulatorisches Umfeld

Die Einführung von Integration Platform-as-a-Service (iPaaS) wird zunehmend durch Cloud-Portabilität, API-Sicherheit und Anforderungen an die Governance souveräner Clouds geprägt. In der Europäischen Union trat Kapitel VI des EU-Datengesetzes (Verordnung (EU) 2023/2854) im September 2025 in Anwendung und zielt auf den Abbau kommerzieller und technischer Hürden bei einem Anbieterwechsel ab. Dies erhöht den Druck auf iPaaS-Anbieter und deren Abhängigkeiten von Hyperscalern, Exportierbarkeit, Interoperabilität und klarere Vertragsbedingungen für Migrationen bereitzustellen.

Sicherheits- und Compliance-Rahmenwerke für den öffentlichen Sektor erhöhen zudem die Grundanforderungen an Integrations-Laufzeitumgebungen und exponierte APIs. Im März 2026 veröffentlichte NIST aktualisierte Leitlinien für den API-Schutz in cloud-nativen Systemen und stärkte damit Kontrollen im Einklang mit Zero-Trust und richtliniengesteuertem Zugriff für Integrationsendpunkte. Für US-Bundesbehörden bezieht die FedRAMP-Geltungsbereichsleitlinie für 2026 auch iPaaS, das in behördliche Enterprise-Sicherheitsdienste eingebettet ist (zum Beispiel Identitätsmanagement oder SIEM-bezogene Workflows), in verbindliche Autorisierungsgrenzen ein. Dies beeinflusst Beschaffungs- und Liefermodelle für Anbieter, die an Regierungsstellen und andere regulierte Sektoren verkaufen.

Wertschöpfungskettenanalyse

Die iPaaS-Wertschöpfungskette beginnt mit Cloud-Infrastruktur und grundlegenden Plattformdiensten (Rechenleistung, Speicher, Netzwerk, Identität und Observability), die mandantenfähige Laufzeitumgebungen hosten, gefolgt von iPaaS-Anbietern, die Kernfunktionen wie Workflow-Orchestrierung, API-Management, Event- und Streaming-Konnektivität sowie Konnektor-Bibliotheken bündeln. Vorgelagerte Inputs umfassen zunehmend Standards und Interoperabilitätsbausteine wie CloudEvents (Ereignismetadaten) sowie branchenbezogene oder industrielle Datenstandards (zum Beispiel OPC UA für die Fertigung). Rund um diese tragen Anbieter und Communitys auch zu neu entstehenden Workflow- und Orchestrierungsspezifikationen bei (zum Beispiel FlowDSL und das Integrationsprofil des Workflow Orchestration Standard), die darauf abzielen, Workflows über Ausführungsumgebungen hinweg portabler zu machen.

Nachgelagert wird die Bereitstellung durch Hyperscaler-Marktplätze und Vertriebspartner verstärkt, wobei globale und regionale Systemintegratoren Integrationsmuster, Governance und den verwalteten Betrieb für Endkunden umsetzen. In regulierten B2B- und Lieferkettenkontexten beeinflussen Branchenverbände und Interoperabilitätsnetzwerke (zum Beispiel das EESPA/GENA-Peppol-Interoperabilitätsmodell für E-Invoicing-Ökosysteme), wie Anbieter Onboarding, Routing und Auditierbarkeit gestalten. Zentrale Engpässe bleiben die Konnektorwartung angesichts sich schnell ändernder SaaS-APIs, begrenzte Observability in Legacy-Punkt-zu-Punkt-Landschaften sowie Wechselkosten, die durch proprietäre Workflow-Semantiken entstehen, während Transaktionsvolumina und Ereignisraten skalieren.

Wettbewerbslandschaft

Eine moderate Konsolidierung prägt den Markt für Integration Platform as a Service. Salesforce (MuleSoft), Boomi und Informatica genießen erhebliche installierte Basen, die durch globale Support-Desks, Connector-Kataloge mit mehr als 1.000 Einträgen und umfangreiche Sicherheitszertifizierungen gestützt werden. Hyperscaler hingegen verkaufen native Abläufe quer, die auf umfassenderen Infrastrukturverträgen basieren und Preispunkte für unkomplizierte Workloads unter Druck setzen. Unabhängige Anbieter kontern mit Multi-Cloud-Neutralität, Blueprints für die Bereitstellung in souveränen Clouds und GenAI-gestützten Design-Copiloten.

Strategische Maßnahmen konzentrieren sich auf drei Themen. Erstens Plattform-Zusammenschlüsse: Salesforces Informatica-Übernahme schafft einen vertikal integrierten Daten-zu-Workflow-Stack. Zweitens KI-first-Differenzierung: IBMs webMethods Hybrid Integration injiziert agentische KI zur automatischen Verwaltung von APIs und B2B-Kanälen in großem Maßstab. Drittens vertikale Einbettung: Spezialisierte Connectors für HL7 FHIR, ISO 20022 oder OPC-UA ermöglichen es Anbietern, in regulierten Sektoren zu gewinnen, die gegenüber generischen Cloud-Bündeln resistent sind.

Patentanmeldungen im Bereich automatisiertes Schema-Mapping und Streaming-Lineage belegen ein fortlaufendes F&E-Wettrüsten. Channel-Ökosysteme entwickeln sich ebenfalls weiter, wobei Systemintegratoren iPaaS-Blueprints in SAP-, Oracle- und Cloud-ERP-Modernisierungsprojekte einweben. Für mittelständische Kunden verengt sich der Wettbewerb auf Einfachheit, vorhersehbare Verbrauchspreise und vorgefertigte Vorlagen. Für globale Unternehmen weitet er sich auf Datensouveränität, KI-Governance und fortschrittliche Beobachtbarkeit aus.

Führende Unternehmen der Integration Platform as a Service-Branche

Informatica Corporation

TIBCO Software Inc.

Oracle

IBM

Microsoft (Azure Logic Apps)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Souveräne und portable Integration ist ein konkreter Weißraum, da Käufer die Bequemlichkeit der Public Cloud mit Datenresidenz- und Wechselverpflichtungen abwägen müssen. Die im September 2025 in Anwendung getretenen Wechselvorschriften des EU-Datengesetzes verschärfen die Nachfrage nach iPaaS-Fähigkeiten, die exportierbare Artefakte, standardisierte Schnittstellen und operative Werkzeuge für Migrationen unterstützen, insbesondere für Hybrid-Bereitstellungen, bei denen regulierte Workloads im Land verbleiben, während kundenseitige Ereignisströme in der Public Cloud laufen. Anbieter, die „migrationsbereite“ Designmuster, Portabilitätswerkzeuge und auditfähige Kontrollen bündeln, können sich in Beschaffungszyklen in der EU und im Nahen Osten differenzieren, wo Datenlokalität und Governance die Verkaufsbewertung verlängern.

Eine zweite Chance liegt in der Operationalisierung von Integration als wiederholbare Disziplin statt als einmaliges Projekt, insbesondere da Landschaften SaaS, APIs und Ereignisströme umspannen. Branchennarrative rund um Integration Ops (IntOps) und der Wandel hin zur Betrachtung von Integration als operative Fähigkeit deuten auf eine Nachfrage nach zentralisierter Observability, Richtliniendurchsetzung und Laufzeit-Governance über große Konnektorkataloge und Event-Backplanes hin. Auf Plattformseite schafft agentenbasierte Automatisierung innerhalb von Integrationswerkzeugen zudem Raum für neue Produktverpackungen (zum Beispiel native Aktionen, die KI-Agenten aufrufen, sichere Prompt-Governance und standardisierte Agent-zu-Tool-Konnektivität), unterstützt durch Produktzyklen 2026, die KI in Integrationsdesign und -ausführung einbetten.

Aktuelle Branchenentwicklungen

- April 2026: Oracle brachte Oracle Integration 26.04 auf den Markt und fügte eine native Aktion zum Aufrufen von KI-Agenten hinzu sowie neue Adapter, darunter BigQuery, Databricks und Microsoft Fabric, zur Erweiterung der Konnektivität. Die Veröffentlichung schärft Oracles Positionierung im Bereich agentenbasierter Automatisierung innerhalb von Integrationsworkflows und verbessert gleichzeitig die Interoperabilität mit modernen Analyse- und Datenplattformen.

- Dezember 2025: Informatica kündigte auf der AWS re:Invent 2025 neue Integrationen mit Amazon Bedrock AgentCore an, um die Zusammenarbeit zwischen Intelligent Data Management Cloud (IDMC) und AWS-KI-Diensten zu erweitern. Der Schritt stärkt Informaticas Fähigkeit, KI-gesteuerte Integrations- und Governance-Anwendungsfälle auf AWS zu bedienen, und richtet iPaaS-Workflows an Hyperscaler-KI-Ökosystemen aus.

- Juni 2024: TIBCO führte The New TIBCO Platform ein und vereinheitlichte damit die Erfahrungen über sein Integrations-, Messaging- und Data-Grid-Angebot. Die Konsolidierung unter einer einheitlichen Plattformerfahrung unterstützt die produktübergreifende Adoption und vereinfacht den Betrieb für Unternehmen mit gemischten Integrations- und Messaging-Landschaften.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus cloud-bereitgestellten Integrationsplattformen, die Organisationen dabei unterstützen, Anwendungen, Datenquellen, APIs und Workflows über Cloud- und On-Premises-Umgebungen hinweg mithilfe eines verwalteten, abonnementbasierten Modells zu verbinden.

Ausgeschlossene Bereiche: Wir schließen reine On-Premises-Middleware und einmalige Integrationsprojektdienstleistungen aus, die nicht als laufendes iPaaS-Abonnement verkauft werden.

Übersicht der Segmentierung

- Nach Bereitstellungsmodell

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Endnutzer-Branche

- BFSI

- Einzel- und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Fertigung

- IT und Telekommunikation

- Medien und Unterhaltung

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Servicetyp

- Anwendungsintegration

- Daten-/ETL-Integration

- API- und Ereignisintegration

- B2B-/E-Commerce-Integration

- Nach Geografie

- Nordamerika

- Südamerika

- Europa

- Asien-Pazifik

- Naher Osten und Afrika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt mit dem Aufbau des Nachfragekontexts für Integrationsausgaben und Cloud-Adoption und verengt sich dann auf iPaaS-spezifische Umsatzpools. Öffentliche Quellen werden verwendet, um Grundannahmen zu untermauern, etwa das Wachstum von Cloud-Diensten und grenzüberschreitende Trends bei digitalen Diensten, bevor Interviews genutzt werden, um zu verfeinern, was tatsächlich als iPaaS gezählt wird.

Wir haben nicht kostenpflichtige Quellen wie das US Census Bureau, Eurostat, OECD-Publikationen zur digitalen Wirtschaft, ITU-Indikatoren, NIST-Leitlinien zur Systeminteroperabilität und die Weltbank für makroökonomische und unternehmensdigitalisierungsbezogene Signale herangezogen. Wir haben zudem Unternehmensmeldungen, Produktdokumentationen, Investorenpräsentationen und vertrauenswürdige Presseberichte ausgewertet, um Preismodelle, Verpackung (Plattform versus Zusatzmodul) und typische Vertragsbedingungen abzubilden. Wo nötig, wurden kostenpflichtige Abonnements ausschließlich für Unternehmensfinanzinformationen, Nachrichten und Finanzdaten sowie Patentdatenbanken verwendet, um Zeitpläne und Produktrichtungen zu bestätigen. Diese Beispiele sind veranschaulichend; viele weitere Quellen wurden für Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Geltungsbereichsgrenzen, Preisgestaltung und Adoptionsintensität über Regionen hinweg zu überprüfen und anschließend Lücken in der öffentlichen Berichterstattung abzugleichen. Wir sprachen mit Plattformbetreibern, Integrationsarchitekten, Managed-Service-Partnern und Unternehmenseinkäufern aus wichtigen Branchen, damit Annahmen zur Konnektornutzung, zum durchschnittlichen Abonnementwert und zu Verlängerungsmustern anhand des tatsächlichen Verhaltens von Käufern und Partnern überprüft werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 16% | APAC: 41% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 41% | EMEA: 37% |

| Kleinere Akteure: 16% | Manager: 43% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, bei dem Cloud-Software-Ausgaben und integrationsbezogene Budgets nach Region rekonstruiert und dann auf den Anteil gefiltert werden, der als iPaaS-Abonnements bereitgestellt wird. Um die Gesamtsummen realistisch zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Prüfungen ab, etwa stichprobenartigen Preisplänen, geschätzten aktiven Kundenzahlen nach Kohorte und dem Partnervertriebsmix, und passen anschließend Doppelzählungen an.

Zu den im Modell verwendeten Eingaben zählen das Tempo der Cloud-Adoption in Unternehmen, die Anzahl der SaaS-Anwendungen pro Organisation, Signale zum Wachstum von API-Traffic und Integrationsworkloads, durchschnittliche Preis- und Verpackungsmuster für Abonnements (einschließlich nutzungsbasierter Elemente) sowie der Beitrag von Verlängerungen versus Neukunden über die Jahre. Fehlt ein Preis- oder Volumenwert für eine Unterregion oder Käuferkohorte, werden Proxy-Werte aus ähnlichen Märkten übernommen und anschließend anhand von Interview-Feedback abgestimmt.

Für die Prognose wird eine Szenarioanalyse rund um zwei Haupttreiber angewendet, die Geschwindigkeit der Cloud-Modernisierung und das Wachstum der Integrationskomplexität, und die Szenarien werden mithilfe einer leichten multivariaten Regressionsprüfung in jährliche Nachfragekurven übersetzt. Im letzten Schritt werden Experteneinschätzungen genutzt, um den praktikabelsten Pfad auszuwählen und die Adoptionsannahmen in einem angemessenen Rahmen zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass kein einzelner Datensatz das Gesamtergebnis bestimmt. Ergebnisse werden mit unabhängigen Signalen verglichen, etwa dem Wachstum von Cloud-Software, der Richtung der IT-Budgets von Unternehmen und beobachtbaren Verschiebungen in Integrationsmustern, und große Abweichungen werden vor der endgültigen Freigabe überprüft.

Tritt eine Anomalie auf, überprüfen wir erneut die Geltungsbereichszuordnung, Währungsumrechnungen und die Jahresausrichtung und kontaktieren anschließend ausgewählte Befragte erneut, falls sich eine Kernannahme geändert zu haben scheint. Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wesentliche Ereignisse ausgelöst werden, die die Adoption oder Preisgestaltung verändern können. Vor der Auslieferung erfolgt ein abschließender Analystendurchgang, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Integration Platform as a Service mit anderen veröffentlichten Schätzungen

Veröffentlichte iPaaS-Marktwerte unterscheiden sich häufig, da Unternehmen nicht dieselben Umsatzposten zählen und zudem unterschiedliche Basisjahre und Umrechnungszeitpunkte verwenden. In der Praxis stammen die größten Unterschiede daraus, was als Plattform-Abonnementumsatz behandelt wird im Vergleich zu angrenzenden Integrationsdiensten, API-Management-Bundles oder umfassenderen Datenintegrationswerkzeugen.

Einige externe Schätzungen scheinen einen breiteren Integrationssoftware-Korb einzubeziehen oder einen größeren Anteil an Implementierungs- und Managed-Services-Umsatz zu enthalten. Im hier angewandten Split-Contrast-Ansatz zählt Mordor Intelligence iPaaS als wiederkehrenden Plattformumsatz, der an cloud-bereitgestellte Integrationsfähigkeiten gebunden ist, und begrenzt Dienstleistungen auf das, was im Plattform-Abonnement gebündelt ist, statt eigenständige Projektarbeit.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,24 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 7,25 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und scheint einen schnelleren Wachstumspfad anzuwenden, wobei der Geltungsbereich wahrscheinlich einen breiteren Satz an Integrationsworkloads über die Kern-iPaaS-Abonnements hinaus umfasst, was den Ausgangswert und den Verlauf verschiebt. |

| Fachzeitschrift B | 6,42 Mrd. USD (2024) | Verankert die Reihe in einem anderen Basisjahr und stützt sich möglicherweise stärker auf von Anbietern gemeldete Headline-Zahlen, ohne konsequent den Plattform-Abonnementumsatz von angrenzenden Integrationsdiensten und gebündelten Cloud-Integrationswerkzeugen zu trennen. |

Die Streuung zwischen den Quellen lässt sich größtenteils durch unterschiedliche Geltungsbereichswahlen und Jahresausrichtungen erklären, die dann die implizite Preisgestaltung und die Adoptionskurve verändern. Unser Ansatz bleibt nachvollziehbar anhand klarer Variablen wie Abonnementverpackung, Verlängerungsverhalten und Wachstum der Cloud-Integrationsworkloads, wodurch die Schätzung leichter reproduzierbar und aktualisierbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für Integration Platform as a Service bis 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 20,93 Milliarden USD erreichen und sich mit einer CAGR von 17,75 % ausdehnen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Hybrid Cloud führt das Wachstum mit einer CAGR von 27,35 % von 2026 bis 2031 an, da Unternehmen Cloud-Agilität mit Datensouveränität in Einklang bringen.

Welche Branche zeigt die stärkste Expansion?

Das Gesundheitswesen und die Biowissenschaften wachsen bis 2031 mit einer CAGR von 29,95 % und übertreffen damit alle anderen Branchen aufgrund von EHR-Interoperabilitätsmandaten.

Wie wirken sich Hyperscaler auf unabhängige iPaaS-Anbieter aus?

AWS, Microsoft und Google bündeln native Integrationsdienste, die den Preisdruck im mittleren Marktsegment erhöhen und unabhängige Anbieter hin zu Multi-Cloud-Unterstützung, vertikaler Expertise und fortschrittlichen KI-Funktionen drängen.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Wachstumsregion?

Koordinierte staatliche Digitalprogramme, Fertigungsmodernisierung und rasche KMU-Digitalisierung treiben eine CAGR von 23,20 % für iPaaS in asiatisch-pazifischen Märkten an.

Welche Rolle spielt generative KI in modernen Integrationsplattformen?

GenAI-Design-Assistenten automatisieren das Connector-Mapping und die Workflow-Erstellung und ermöglichen es Geschäftsanwendern, komplexe Integrationen in Stunden statt in Wochen zu erstellen, während Anbieter Governance-Kontrollen zum Schutz sensibler Daten einbetten.

Seite zuletzt aktualisiert am: