Marktgröße und Marktanteil im Bereich Rechenzentrums-Infrastrukturmanagement (DCIM)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

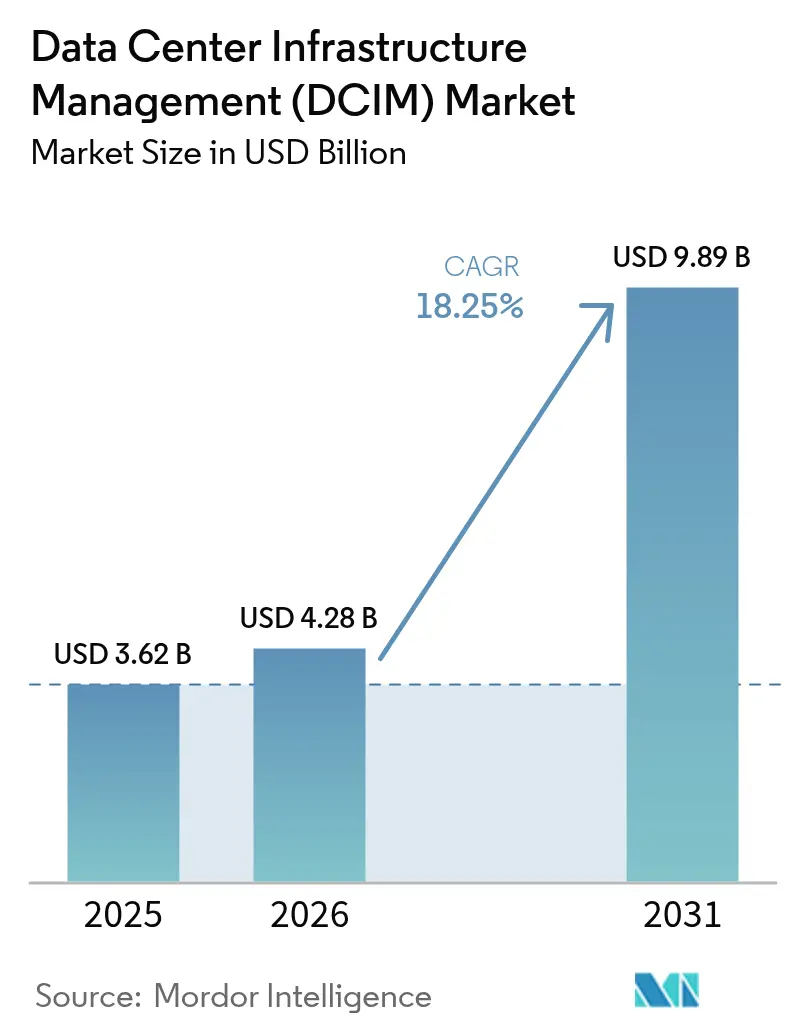

| Marktgröße (2026) | 4.28 Milliarden US-Dollar |

| Marktgröße (2031) | 9.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.25% CAGR |

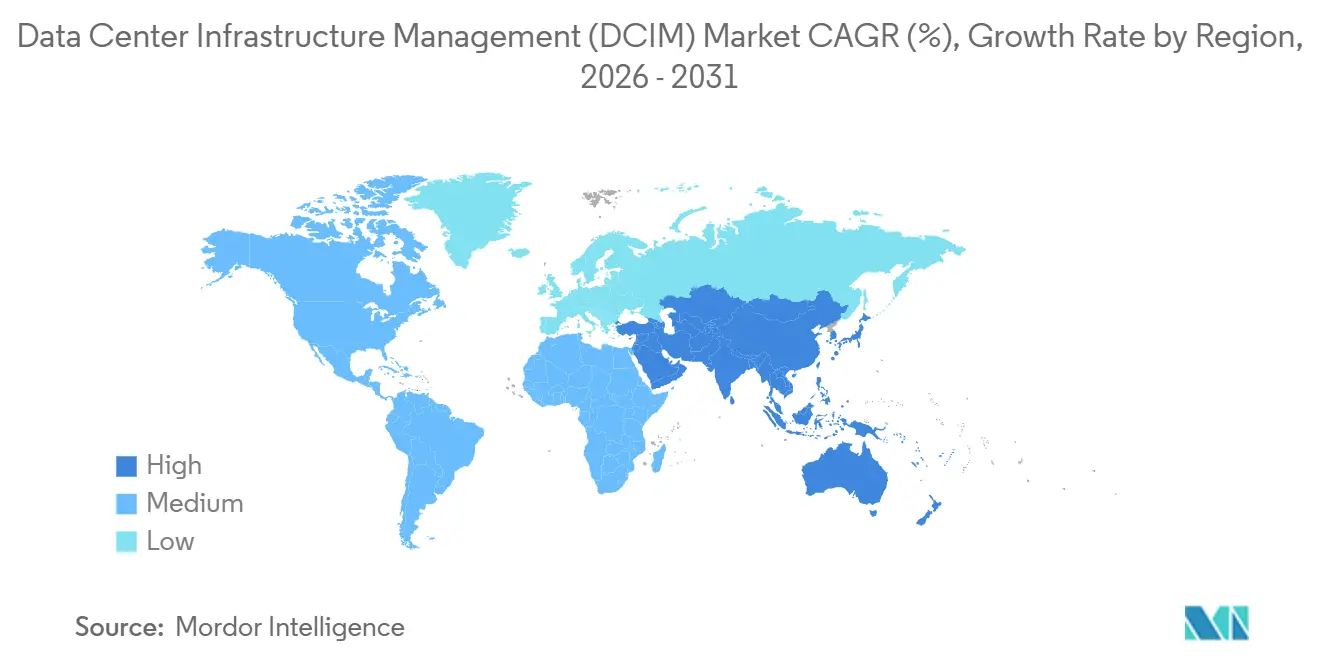

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

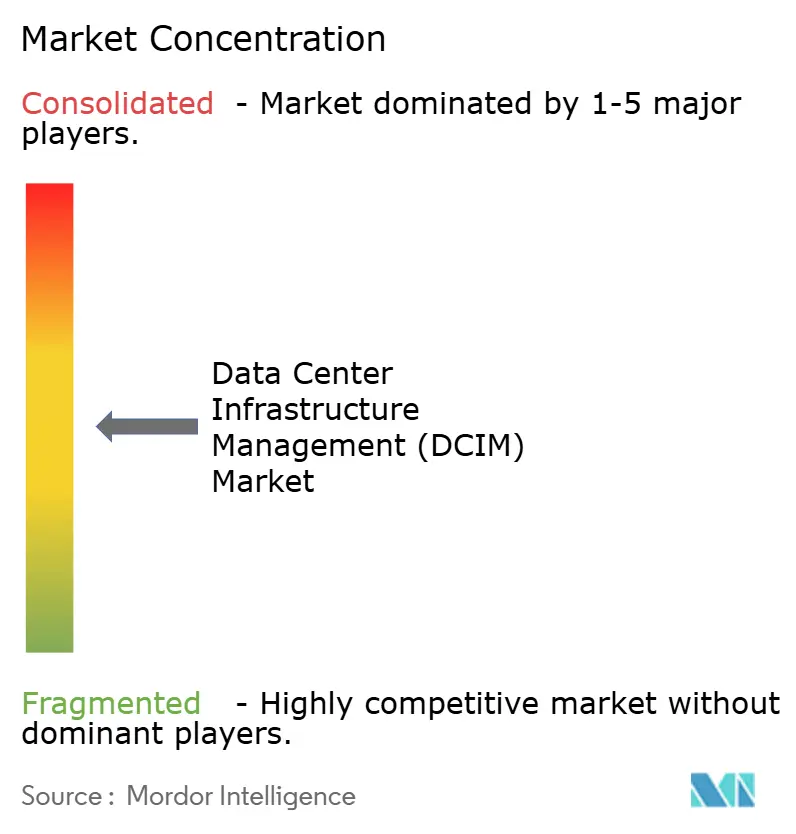

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrums-Infrastrukturmanagement (DCIM) von Mordor Intelligence

Die Marktgröße für Rechenzentrums-Infrastrukturmanagement wird für 2025 auf USD 3,62 Milliarden und für 2026 auf USD 4,28 Milliarden prognostiziert und soll bis 2031 USD 9,89 Milliarden erreichen, mit einer CAGR von 18,25 % von 2026 bis 2031. Betreiber skalieren die Telemetrie über Strom-, Kühlungs- und Netzwerkschichten hinweg, um strengeren Vorschriften zur Offenlegung von Klimarisiken zu entsprechen, während Hyperscale-Cluster über 500 MW eine numerische Strömungssimulation erfordern, die ältere Gebäudemanagementsysteme nicht liefern können. Colocation-Anbieter dominieren weiterhin den Markt für Rechenzentrums-Infrastrukturmanagement, aber vertikal integrierte Hyperscaler betten DCIM in proprietäre Orchestrierungs-Stacks ein, was den Wettbewerbsdruck auf unabhängige Anbieter erhöht. Der Dienstleistungsumsatz beschleunigt sich, da Brownfield-Einrichtungen die OT-IT-Integration auslagern, und Cyber-Versicherungszeichner verlangen nun DCIM-basierte Risikotelemetrie, wodurch ein einst optionales Werkzeug zur Compliance-Notwendigkeit wird. Kapitalgeber haben ebenfalls begonnen, Zinssatzrabatte an durch DCIM-Dashboards verifizierte Kennzahlen zur Energieeffizienz zu knüpfen, wodurch betriebliche Effizienz zu einem direkten Bilanzhebel wird.

Wichtigste Erkenntnisse des Berichts

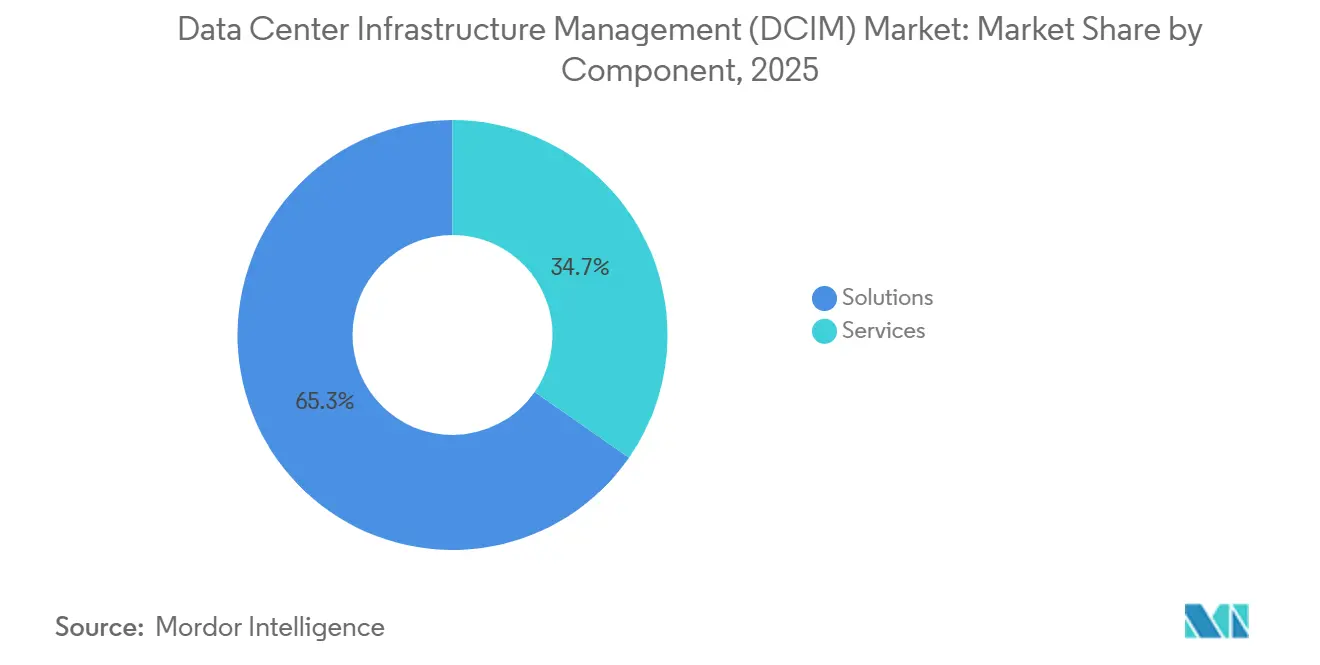

- Nach Komponente hielten Lösungen im Jahr 2025 einen Umsatzanteil von 65,34 %, während Dienstleistungen bis 2031 mit einer CAGR von 19,45 % wachsen.

- Nach Tier-Typ führten Tier-3-Einrichtungen mit einem Marktanteil von 51,86 % im Bereich Rechenzentrums-Infrastrukturmanagement im Jahr 2025, während Tier-4-Standorte bis 2031 voraussichtlich mit einer CAGR von 19,63 % wachsen werden.

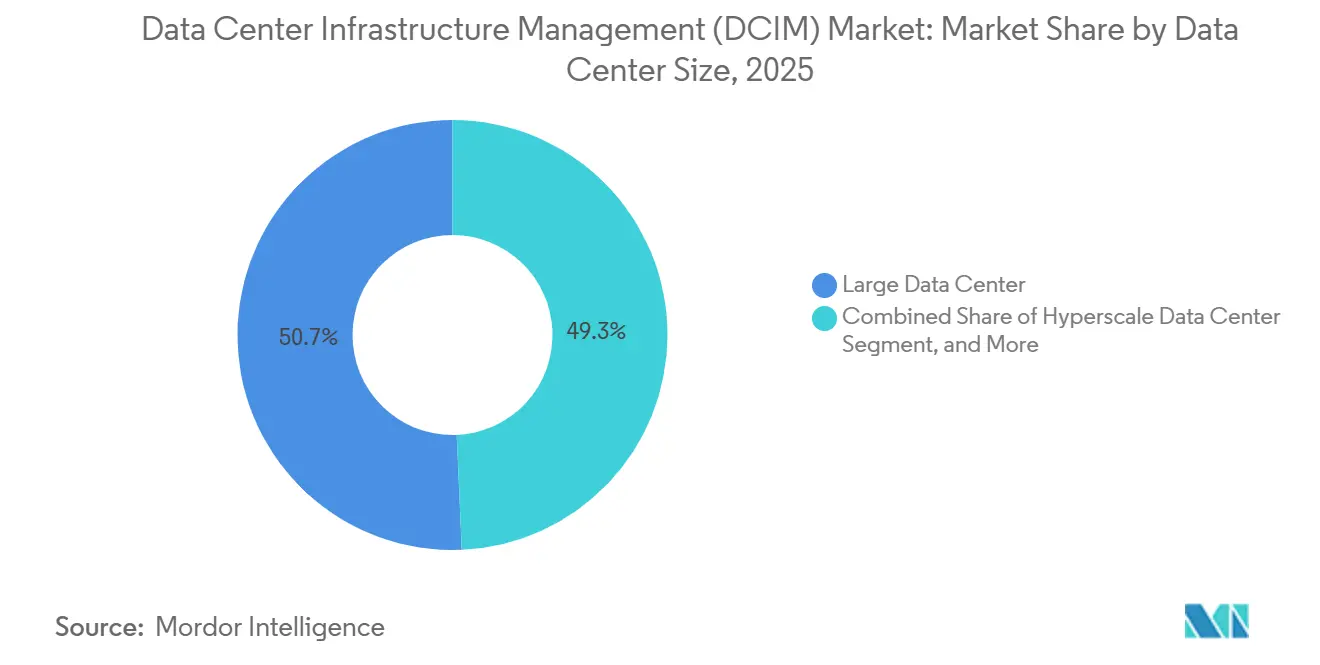

- Nach Rechenzentrumsgröße entfielen auf große Standorte zwischen 10 MW und 50 MW im Jahr 2025 50,68 % der Marktgröße für Rechenzentrums-Infrastrukturmanagement, wobei Hyperscale-Campusse über 50 MW mit einer CAGR von 19,75 % am schnellsten wachsen.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter im Jahr 2025 einen Anteil von 53,38 %, und Hyperscaler- oder Cloud-Dienstanbieter-Bereitstellungen sollen bis 2031 mit einer CAGR von 19,92 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,93 %, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 voraussichtlich die höchste CAGR von 19,81 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rechenzentrums-Infrastrukturmanagement (DCIM)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigtes Streben nach Netto-Null-Emissionen und obligatorische Offenlegung des Energieverbrauchs | +3.8% | Global, frühzeitige Durchsetzung in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Hyperscale-Ausbauten mit mehr als 500-MW-Clustern | +4.2% | Nordamerika und asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Verbreitung von Edge- und Mikro-Rechenzentren für 5G und IoT | +2.6% | Asiatisch-pazifischer Raum und Europa, ausgewählte Ballungsräume in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI- und ML-gesteuerte thermische Lasten mit Bedarf an Echtzeit-CFD-gekoppeltem DCIM | +3.9% | Global, konzentriert in Hyperscale- und Tier-4-Einrichtungen | Mittelfristig (2–4 Jahre) |

| Cyber-Versicherungspolicen, die DCIM-basierte Risikotelemetrie erfordern | +1.7% | Nordamerika und Europäische Union, aufstrebende Knotenpunkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Finanzierung, die DCIM-verifizierte Effizienzmetriken bewertet | +2.1% | Global, angeführt von Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes Streben nach Netto-Null-Emissionen und obligatorische Offenlegung des Energieverbrauchs

Obligatorische klimabezogene Offenlegungspflichten in den Vereinigten Staaten und der Europäischen Union verpflichten Betreiber, Scope-2-Emissionen auf Einrichtungsebene mit Drittpartei-Bestätigung zu melden, was die rasche Einführung von DCIM-Plattformen vorantreibt, die den Stromverbrauch bis auf einzelne Arbeitslasten aufschlüsseln können.[1]Securities and Exchange Commission, „SEC verabschiedet Regeln zur Verbesserung und Standardisierung klimabezogener Offenlegungen für Investoren”, SEC.gov Colocation-Anbieter bündeln nun Carbon-Accounting-Dashboards für Mieter und verwandeln regulatorischen Aufwand in einen Wettbewerbsvorteil. Finanzinstitute erkennen den Wert verifizierter Telemetrie: Grüne Kreditrahmen behandeln DCIM-verifizierte Energieeinsparungen als förderfähige Mittelverwendung und senken die Kreditkosten.[2]Internationale Finanz-Corporation, „Grüner Kreditrahmen für Rechenzentren”, IFC.org Da Betreiber Energieintensitätskennzahlen veröffentlichen, befeuert das Peer-Benchmarking weitere Effizienzmaßnahmen und verstärkt die Nachfrage nach granularer Echtzeit-Überwachung. Der Treiber verstärkt daher sowohl Compliance-Verpflichtungen als auch Kapitalzugangsvorteile und schafft einen Schwungradeffekt für den Markt für Rechenzentrums-Infrastrukturmanagement.

Hyperscale-Ausbauten mit mehr als 500-MW-Clustern

Multi-Gigawatt-Campusse, die von Oracle, Vantage Data Centers und mehreren staatlich unterstützten Konsortien angekündigt wurden, übertreffen traditionelle Unternehmenseinrichtungen bei weitem und erfordern einheitliche Steuerungsebenen, die Luftströmung und Stromverteilung über Zehntausende von Racks hinweg simulieren können. Manuelle Kapazitätsplanung ist in diesem Maßstab nicht durchführbar, daher integrieren Betreiber DCIM mit numerischer Strömungssimulation, um die Entstehung von Hotspots vorherzusagen und die Kühlung in Echtzeit anzupassen. Die Prognose erneuerbarer Energien wird zunehmend in diese Modelle eingebunden, um Batch-Arbeitslasten in Stunden mit Überschussproduktion zu verlagern und den Betriebseinsatz mit Nachhaltigkeitszielen in Einklang zu bringen.[3] Financial Times, „Digital Edge schließt 500-MW-Rechenzentrum in Indonesien ab”, FT.com Die Hyperscale-Nachfrage führt daher direkt zu höherer Sensordichte, reichhaltigeren Datenströmen und nachhaltigem Softwarelizenzwachstum für den Markt für Rechenzentrums-Infrastrukturmanagement.

Verbreitung von Edge- und Mikro-Rechenzentren für 5G und IoT

Dutzende von Mikro-Einrichtungen, jede deutlich unter 100 kW, werden innerhalb von 10 ms von städtischen Endnutzern entfernt errichtet, um latenzempfindliche Anwendungen wie autonome Fahrzeuge und industrielle Automatisierung zu unterstützen. Ohne Personal vor Ort verlassen sich Betreiber auf DCIM-Telemetrie für vorausschauende Wartung und Anomalieerkennung, sodass ein einzelnes Team Hunderte von verteilten Standorten überwachen kann. Telekommunikationsanbieter betten leichtgewichtige DCIM-Agenten in containerisierte Module ein und integrieren Temperatur-, Feuchtigkeits- und Stromqualitätskennzahlen in zentralisierte Dashboards. Regulierungsbehörden in Japan und anderen fortgeschrittenen Volkswirtschaften schreiben nun eine Verfügbarkeit von 99,99 % am Edge vor, was DCIM zu einer Voraussetzung für Betreiberlizenzen macht. Die Verbreitung von Edge-Knoten erweitert daher die adressierbare Gerätebasis und sorgt für stetiges Wachstum im Markt für Rechenzentrums-Infrastrukturmanagement.

KI- und ML-gesteuerte thermische Lasten mit Bedarf an Echtzeit-CFD-gekoppeltem DCIM

Rack-Dichten von über 100 kW, angetrieben durch GPUs wie NVIDIAs H100, haben Betreiber gezwungen, direkte Flüssigkeitskühlung für Chips und Wärmetauscher an der Rückseite nachzurüsten. Diese Systeme führen neue Ausfallmodi ein, die von Pumpenkavitation bis zu Kühlmittellecks reichen, und erfordern eine Sensorfusion über mechanische und IT-Schichten hinweg. Die Plattform von Schneider Electric streamt nun Echtzeit-Telemetrie in eine CFD-Engine, die die Temperaturverteilung Sekunden im Voraus vorhersagt und automatische Kältemaschinenanpassungen ermöglicht, bevor sich Hotspots bilden. Akademische Versuche haben gezeigt, dass auf DCIM-Daten trainierte Verstärkungslernagenten den Kühlenergieverbrauch um 18 % reduzieren können, ohne die Verfügbarkeit zu beeinträchtigen. KI-Arbeitslasten erheben DCIM daher von einem optionalen Effizienzwerkzeug zu einem unternehmenskritischen Steuerungssystem und vergrößern den Markt für Rechenzentrums-Infrastrukturmanagement weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende OT-IT-Integrationskomplexität und Überschneidung mit veralteten Gebäudemanagementsystemen | -2.3% | Global, ausgeprägt in Brownfield-Standorten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datensouveränität bei cloud-gehosteten DCIM-Plattformen | -1.6% | Europa, China, Indien, ausgewählte Märkte im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Mangel an DCIM-erfahrenen Einrichtungsingenieuren | -1.4% | Global, gravierend im asiatisch-pazifischen Raum und in Südamerika | Langfristig (≥ 4 Jahre) |

| Steigende KI-Rack-Dichten, die Sensor-Netzwerk-Nachrüstungen überholen | -1.9% | Hyperscale- und Tier-4-Standorte in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende OT-IT-Integrationskomplexität und Überschneidung mit veralteten Gebäudemanagementsystemen

Brownfield-Einrichtungen verlassen sich weiterhin auf proprietäre Protokolle wie BACnet und Modbus, die nicht nativ mit modernen RESTful- oder SNMP-basierten DCIM-Stacks zusammenarbeiten können. Integrationsprojekte erfordern daher benutzerdefinierte Middleware, was Zeitpläne verlängert und Kosten erhöht. Organisatorische Silos verschärfen das Problem: Einrichtungsteams sträuben sich dagegen, die HVAC-Steuerung an die IT abzugeben, während der IT die Expertise in Wärmephysik fehlt, was zu konkurrierenden Dashboards und fragmentiertem Alarmmanagement führt. Edge-Gateways helfen dabei, Legacy-Daten zu übersetzen, führen jedoch Latenz und neue einzelne Fehlerpunkte ein, was den Echtzeit-Nutzen von DCIM teilweise zunichte macht. Bis Anbieter eine nahtlose Protokollbrücke liefern, wird dieses Hemmnis weiterhin einen messbaren Anteil der prognostizierten CAGR für den Markt für Rechenzentrums-Infrastrukturmanagement abschneiden.

Bedenken hinsichtlich Datensouveränität bei cloud-gehosteten DCIM-Plattformen

Die Datenschutz-Grundverordnung der Europäischen Union, das chinesische Datensicherheitsgesetz und Indiens Entwurf eines Datenschutzgesetzes klassifizieren operative Telemetrie als sensible Infrastrukturdaten und verhindern grenzüberschreitende Übertragungen. Betreiber sind daher gezwungen, DCIM-Instanzen vor Ort zu betreiben, denen das automatische Patching und die Elastizität von Software als Dienstleistung fehlen. Die Pflege separater Stacks für jede Jurisdiktion erhöht die Gesamtbetriebskosten um bis zu einem Drittel und lenkt die Forschungs- und Entwicklungsressourcen der Anbieter auf regionsspezifische Varianten um. Hyperscaler haben reagiert, indem sie lokale DCIM-Module entwickeln, aber diese Duplizierung fragmentiert Funktionsumfänge und verlangsamt Innovationen. Der daraus resultierende Compliance-Aufwand dämpft die kurzfristigen Adoptionsraten, insbesondere bei multinationalen Betreibern, die gehofft hatten, eine einzige globale Steuerungsebene zu betreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen überholen Hardware, da die Virtualisierung zunimmt

Lösungen eroberten im Jahr 2025 den größten Anteil am Markt für Rechenzentrums-Infrastrukturmanagement, da Asset- und Kapazitätsmanagement-Module inaktive Server aufdecken, brachliegende Stromkapazitäten zurückgewinnen und Bereitstellungspuffer verkleinern. Dienstleistungen wachsen jedoch schneller, da Unternehmen Systemintegratoren für Brownfield-Nachrüstungen beauftragen, die Kältemaschinen, Generatoren und Sensoren auf Rack-Ebene in einer einzigen Übersicht zusammenführen. Die mit verwalteten Dienstleistungen verbundene Marktgröße für Rechenzentrums-Infrastrukturmanagement wächst, da Betreiber von unbefristeten Lizenzen zu Abonnementverträgen wechseln, die in Service-Level-Vereinbarungen für Incident-Response und vierteljährliche Optimierung verankert sind. Anbieterstrategien bündeln nun Beratung, Integration und wiederkehrende Überwachung, um den Lebenszeitwert zu sichern, und Fusionen wie die Übernahme von AVEVA durch Schneider Electric zeigen, dass etablierte Anbieter auf Full-Stack-Angebote konvergieren.

Integrationskomplexität treibt auch die Nachfrage nach professionellen Dienstleistungen an, wenn Betreiber veraltete BACnet- oder LonWorks-Feeds in moderne APIs übersetzen müssen. Hyperscaler bevorzugen den Aufbau eigener Middleware, doch kleineren Unternehmen fehlen solche Ressourcen, weshalb sie an vertikale Spezialisten auslagern. Da die Virtualisierung Hardware-Identitäten abstrahiert, gewinnen Softwaremodule, die dynamische Arbeitslasten mit physischen Racks abgleichen, an Bedeutung und verstärken die Verschiebung des Umsatzmix hin zu Lösungen. Im Prognosezeitraum werden softwarebasierte Elastizität Pay-as-you-grow-Modelle ermöglichen, Anbieterbeziehungen festigen und Cross-Selling in Kühlungs-, Netzwerk- und Workflow-Automatisierungs-Add-ons im gesamten Markt für Rechenzentrums-Infrastrukturmanagement fördern.

Nach Tier-Typ: Tier-4-Investitionen steigen, da Finanzdienstleister Fehlertoleranz fordern

Tier-3-Standorte machten im Jahr 2025 etwas mehr als die Hälfte der Installationen aus, da ihre N+1-Redundanz Verfügbarkeit und Investitionsausgaben ausbalanciert. Doch Arbeitslasten aus dem Finanzdienstleistungssektor, dem Gesundheitswesen und der Verteidigung erfordern eine Verfügbarkeit von 99,995 %, was Tier-4-Ausbauten vorantreibt, die 2N-Strom- und Kühlungspfade sowie automatisierte Failover-Sequenzen einbetten. Der Marktanteil für Tier-4-Bereitstellungen im Bereich Rechenzentrums-Infrastrukturmanagement soll daher rasch steigen, da Regulierungsbehörden und Cyber-Versicherungsträger die Policenzeichnung an zertifizierte Fehlertoleranz knüpfen. Betreiber setzen auch auf DCIM-gesteuerte vorausschauende Wartung, die Komponentenwechsel vor dem Erreichen von Schwellenwerten für die mittlere Betriebsdauer zwischen Ausfällen plant, was die Wirtschaftlichkeit von Tier 4 trotz höherer Anfangsinvestitionen verbessert.

Regional führen Nordamerika und Europa bei der Tier-4-Einführung aufgrund strenger Service-Level-Mandate, während der asiatisch-pazifische Raum einer modularen Strategie folgt, die Tier-3-Hüllen bei zunehmender Nachfrage auf Tier 4 aufrüstet. Saudi-Arabien und die Vereinigten Arabischen Emirate überspringen direkt zu Tier 4 für souveräne Cloud-Arbeitslasten und betten von Anfang an eine rigorose DCIM-Instrumentierung ein. Umgekehrt überleben Tier-1- und Tier-2-Standorte hauptsächlich als Edge-Knoten, wo Latenz Verfügbarkeitsgarantien überwiegt und Budgetgrenzen kapitalintensive Redundanz entmutigen. Selbst dort werden leichtgewichtige DCIM-Module eingesetzt, um Vor-Ort-Einsätze zu minimieren und das Alarmmanagement zu automatisieren, was die Reichweite der Technologie im gesamten Markt für Rechenzentrums-Infrastrukturmanagement erweitert.

Nach Rechenzentrumsgröße: Hyperscale-Campusse treiben die Instrumentierungsdichte voran

Große Einrichtungen zwischen 10 MW und 50 MW dominierten den Umsatz im Jahr 2025, da sie sowohl Unternehmens-Outsourcing als auch Multi-Tenant-Colocation bedienen. Hyperscale-Campusse skalieren jedoch schneller, da Cloud-Dienstanbieter Rechenkapazitäten in weniger, aber gigantische Standorte konzentrieren, um Skaleneffekte zu erzielen. Die dem Markt für Rechenzentrums-Infrastrukturmanagement zuzurechnende Marktgröße für Hyperscale-Betreiber wächst daher, wobei Plattformen Telemetrie von Zehntausenden von Sensoren pro Halle mit Frequenzen unter einer Sekunde aufnehmen. Diese Betreiber fordern maschinelles Lernen zur Anomalieerkennung, das Stromqualitätsereignisse mit GPU-Drosselung korreliert, und zwingen Anbieter, Datenbanken rund um die Zeitreihenaufnahme auf Terabyte-pro-Tag-Niveau neu zu gestalten.

Mittelgroße und kleine Einrichtungen sind weiterhin relevant, insbesondere in sekundären Ballungsräumen und für regulierte Branchen, die eine Inlands-Hosting-Pflicht haben. Ihre Betreiber schätzen eine vereinfachte Bereitstellung und wählen häufig appliance-basierte DCIM-Bundles, die wesentliche Überwachung ohne tiefe Anpassung bieten. Da Edge-Computing die Rechenkapazität in Richtung Nutzercluster verlagert, übernehmen viele kleine Standorte Sensorpakete für den unbemannten Betrieb und verbreiten den Markt für Rechenzentrums-Infrastrukturmanagement über einen breiteren Fußabdruck. Letztendlich wird die Sensoranzahl, nicht allein die Grundfläche, zukünftige Umsatzchancen definieren.

Nach Rechenzentrumstyp: Hyperscaler internalisieren DCIM, während Colocation-Anbieter standardisieren

Colocation-Anbieter setzen auf transparente Abrechnung und Mieter-Dashboards und investieren daher stark in White-Label-DCIM-Portale, die Strom- und Umgebungstelemetrie auf Rack-Ebene bereitstellen. Hyperscaler internalisieren identische Fähigkeiten, externalisieren sie jedoch selten und nutzen proprietäre APIs, um Workload-Platzierungsalgorithmen zu informieren, die Kohlenstoffintensität, Kosten und Latenz ausbalancieren. Folglich sieht der Markt für Rechenzentrums-Infrastrukturmanagement zwei parallele Dynamiken: kommerzielle Lösungen gewinnen in Multi-Tenant-Umgebungen, und Do-it-yourself-Stacks verbreiten sich innerhalb von Cloud-Giganten. Unternehmens- und Edge-Einrichtungen nehmen einen hybriden Raum ein und übernehmen konfigurierbare Plattformen, die lokale und öffentliche Cloud-Ressourcen ohne den Aufwand der Hyperscale-Funktionstiefe überbrücken.

Regulatorischer Druck beschleunigt die Konvergenz. Colocation-Betreiber bündeln DCIM-Compliance-Berichte in Service-Level-Vereinbarungen, erfüllen Mieterprüfungen und unterstützen leistungsbasierte grüne Finanzierung. Hyperscaler wiederum versuchen, Nachhaltigkeitsnachweise zu monetarisieren, indem sie kohlenstoffbewusste Load-Balancer patentieren, die Einrichtungstelemetrie konsultieren, bevor Jobs verteilt werden, und so den Kreislauf zwischen Infrastrukturmanagement und Anwendungsorchestrierung schließen. Da beide Lager ihre Fähigkeiten verfeinern, wird der Erfolg der Anbieter von Offenheit, Erweiterbarkeit und der Fähigkeit abhängen, sich in breitere IT-Service-Management-Ökosysteme zu integrieren, die den Markt für Rechenzentrums-Infrastrukturmanagement untermauern.

Geografische Analyse

Nordamerika behielt im Jahr 2025 den größten Anteil am Markt für Rechenzentrums-Infrastrukturmanagement, gestützt durch den dichten Hyperscale-Fußabdruck der Vereinigten Staaten und Klimaoffenlegungsmandate, die eine energieverbrauchsbezogene Verifizierung auf Einrichtungsebene vorschreiben. Bundeswertpapiervorschriften beschleunigten die DCIM-Einführung bei börsennotierten Colocation-Betreibern, während wettbewerbsfähige Latenzanforderungen in Finanzzentren parallele Investitionen in Kanada und Mexiko anregten. Kühlere Klimata und reichlich Wasserkraft in Quebec liefern Kennzahlen zur Energieeffizienz nahe 1,2 und ziehen KI-Trainingscluster an, die Effizienz suchen, während Nearshoring-Trends die mexikanische Nachfrage nach fernverwalteten Edge-Standorten gesteigert haben, die grenzüberschreitende Lieferketten verbinden. Systemintegrationstalent ist reichlich vorhanden, was ausgefeilte Bereitstellungen ermöglicht, die DCIM in Cybersicherheits- und Governance-Workflows integrieren und die regionale Führungsposition weiter festigen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet, unterstützt durch Chinas nationale Strategie für Rechenzentren, die Arbeitslasten in westliche Provinzen mit überschüssigen erneuerbaren Energien leitet, Indiens Kapazitätsboom in Mumbai und Chennai sowie Japans strenge Verfügbarkeitsregeln für Edge-Einrichtungen. Lokale Datensouveränitätsgesetze erfordern DCIM-Instanzen vor Ort und fördern die Nachfrage nach verteilter Steuerungsarchitektur, die nationale Grenzen respektiert und gleichzeitig eine konsolidierte Übersicht ermöglicht. Souveräne Cloud-Initiativen in Südkorea und Indonesien betten die Telemetrieintegration früh in den Bauzyklus ein, verkürzen die Amortisationszeit für DCIM-Investitionen und stärken den Schwung des Marktes für Rechenzentrums-Infrastrukturmanagement. Ein drohender Fachkräftemangel treibt jedoch das Wachstum von Dienstleistern an, da Betreiber auf externe Spezialisten für Sensorkalibrierung, Middleware-Entwicklung und laufende Analysen angewiesen sind.

Europa folgt als zweitgrößte Region, doch sein Wachstum hinkt hinterher, da die Strompreise Nordamerika weit übertreffen und Datenlokalisierungsrichtlinien cloud-gehostete Telemetrie erschweren. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen und die Energieeffizienzrichtlinie verpflichten nun Betreiber über 1 MW, vierteljährliche Kennzahlen zur Energieeffizienz zu veröffentlichen, was Compliance zu einem grundlegenden Kaufkriterium für DCIM macht. Der Nahe Osten entwickelt sich rasch, wobei Saudi-Arabien und die Vereinigten Arabischen Emirate Tier-4-Zertifizierung und DCIM-Integration für staatliche Arbeitslasten vorschreiben, während Südamerika eine vereinzelte Einführung zeigt, die sich auf Brasilien und Chile konzentriert, wo erneuerbare Energienetze mit ESG-gesteuerter Finanzierung übereinstimmen. In Afrika sind Südafrika und Nigeria frühe Anwender, die leichtgewichtiges DCIM nutzen, um 5G-verknüpfte Mikro-Einrichtungen zu unterstützen, die aufgrund begrenzter technischer Personalausstattung fernverwaltet werden, und so die geografische Reichweite des Marktes für Rechenzentrums-Infrastrukturmanagement erweitern.

Wettbewerbslandschaft

Der Markt für Rechenzentrums-Infrastrukturmanagement weist eine moderate Konzentration auf, mit Akteuren wie Schneider Electric, Vertiv, ABB, Eaton und Johnson Controls. Hardware-Incumbents nutzen jahrzehntelange installierte Basen von unterbrechungsfreien Stromversorgungen und Präzisionskühleinheiten, um eng gekoppelte Softwaremodule im Cross-Selling anzubieten und dabei Offenheit gegen Bequemlichkeit einzutauschen. Reine Softwareanbieter wie Sunbird, Device42 und FNT kontern mit hardwareagnostischen Plattformen mit mehr als 200 sofort einsatzbereiten Konnektoren und gewinnen Betreiber, die Anbieterabhängigkeit fürchten und Multi-Vendor-Flexibilität suchen. Hyperscaler verkomplizieren das Feld, indem sie interne DCIM-Stacks aufbauen, was kommerzielle Lizenzierungsmöglichkeiten reduziert, aber auch die Innovationsgrenze bei Skalierbarkeit und maschinellen Lernanalysen vorantreibt.

Am Edge öffnen sich Weißräume, wo intermittierende Konnektivität und ressourcenbeschränkte Hardware veraltete Architekturen herausfordern. Anbieter, die mit autonomen Agenten experimentieren, die Telemetrie lokal während Verbindungsausfällen zwischenspeichern können, gewinnen bei Telekommunikationsanbietern an Zugkraft. Eine weitere Grenze betrifft die Integration von DCIM mit Kubernetes-Ebenen-Observierbarkeit, um GPU-Auslastung mit Strom- und Kühlungsdaten zu korrelieren – eine Lücke, die mehrere im Jahr 2025 finanzierte Start-ups zu nutzen beabsichtigen. Zertifizierung ist zu einem Verkaufsargument geworden: Das Uptime Institute validiert nun Telemetriegenauigkeit und Integrationstiefe, und Unternehmen nehmen zunehmend nur Plattformen mit diesem Siegel in die engere Auswahl. Da ESG-gebundene Finanzierung zunimmt, differenzieren sich DCIM-Anbieter, die regulatorische Berichterstattung und Kreditgeber-Dashboards automatisieren, sowohl in Bezug auf Compliance als auch Effizienz und positionieren den Markt für Rechenzentrums-Infrastrukturmanagement für eine anhaltende, wenn auch umkämpfte Expansion.

Das Wettrüsten erstreckt sich auf Fusionen und Produkteinführungen. Die Übernahme von Planon durch Schneider Electric fügt Facility-Management-Funktionalität hinzu und bewegt den Stack in Richtung einheitlicher Gebäude- und Rechenzentrumsverwaltung. Vertivs neue Flüssigkühllösung beinhaltet Echtzeit-Leckageerkennung, während Ciscos offene API-Strategie Netzwerkverkehr mit thermischen Bedingungen verknüpft und eine domänenübergreifende Ursachenanalyse ermöglicht. Eatons Demand-Response-Modul veranschaulicht die Monetarisierung von Netzdienstleistungen, und Siemens' Zusammenarbeit mit NVIDIA bringt digitale Zwillingsstrenge in die Kältemaschinen-Sequenzierung. Da sich die Innovation beschleunigt, deuten Partnerschaften zwischen Leistungselektronik-Giganten und Hyperscaler-Cloud-Abteilungen auf eine Zukunft hin, in der Infrastrukturmanagement mit Anwendungsorchestrierung verschwimmt und Wertpools im gesamten Markt für Rechenzentrums-Infrastrukturmanagement neu gestaltet.

Branchenführer im Bereich Rechenzentrums-Infrastrukturmanagement (DCIM)

Vertiv Group Corp.

Schneider Electric SE

Johnson Controls International PLC

Eaton Corporation PLC

ABB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Schneider Electric stimmte der Übernahme von Planon für EUR 1,8 Milliarden (USD 2,0 Milliarden) zu und kombiniert Arbeitsplatzverwaltungstools mit EcoStruxure DCIM, um eine einheitliche digitale Gebäudeverwaltung zu ermöglichen.

- Januar 2026: Vertiv brachte CoolChip-Flüssigkühlung mit eingebetteter DCIM-Telemetrie auf den Markt, die Rack-Dichten bis zu 150 kW und automatisierte Leckage-Isolierventile unterstützt.

- Dezember 2025: IBM schloss die Übernahme von Turbonomic ab und integrierte das Anwendungsressourcenmanagement mit dem Maximo Asset Management, um die Workload-Platzierung mit Strom- und Kühlungskapazitäten abzustimmen.

- November 2025: IBM schloss die Übernahme von Turbonomic ab und integrierte das Anwendungsressourcenmanagement mit dem Maximo Asset Management, um die Workload-Platzierung mit Strom- und Kühlungskapazitäten abzustimmen.

Globaler Berichtsumfang des Marktes für Rechenzentrums-Infrastrukturmanagement (DCIM)

Rechenzentrums-Infrastrukturmanagement (DCIM) ist eine Reihe von Werkzeugen und Prozessen, die zur Verwaltung der Infrastrukturkomponenten einer Rechenzentrumsumgebung eingesetzt werden. Es ermöglicht IT-Teams, alle Komponenten, ihre Konfigurationen, Abhängigkeiten und optimale Leistung zu überwachen. Dies soll sicherstellen, dass der Rechenzentrumsbetrieb effektiv und kosteneffizient ist.

Der Markt für Rechenzentrums-Infrastrukturmanagement ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale), Rechenzentrumstyp (Colocation, Hyperscaler/CSPs sowie Unternehmen und Edge) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Asset- und Kapazitätsmanagement |

| Strom- und Kühlungsmanagement | |

| Netzwerk- und Konnektivitätsmanagement | |

| Dienstleistungen | Beratung und Integration |

| Verwaltete Dienste und Support-Dienste |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittelgroßes Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs |

| Unternehmens- und Edge-Rechenzentrum |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | Asset- und Kapazitätsmanagement | |

| Strom- und Kühlungsmanagement | |||

| Netzwerk- und Konnektivitätsmanagement | |||

| Dienstleistungen | Beratung und Integration | ||

| Verwaltete Dienste und Support-Dienste | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumsgröße | Kleines Rechenzentrum | ||

| Mittelgroßes Rechenzentrum | |||

| Großes Rechenzentrum | |||

| Hyperscale-Rechenzentrum | |||

| Nach Rechenzentrumstyp | Colocation-Rechenzentrum | ||

| Hyperscaler-Rechenzentrum/CSPs | |||

| Unternehmens- und Edge-Rechenzentrum | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Sektor für Rechenzentrums-Infrastrukturmanagement bis 2031 erreichen?

Der Sektor wird voraussichtlich bis 2031 USD 9,89 Milliarden erreichen.

Wie schnell wird die durchschnittliche jährliche Wachstumsrate zwischen 2026 und 2031 voraussichtlich steigen?

Die CAGR für den Fünfjahreszeitraum wird auf 18,25 % prognostiziert.

Welche geografische Region wird bis 2031 voraussichtlich das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 19,81 % wachsen, der schnellsten unter allen Regionen.

Warum ziehen Tier-4-Einrichtungen verstärkte Investitionen an?

Arbeitslasten aus dem Finanzdienstleistungssektor, dem Gesundheitswesen und dem öffentlichen Sektor erfordern eine Verfügbarkeit von 99,995 %, was Tier-4-Bereitstellungen vorantreibt, die fortschrittliches DCIM für automatisierten Failover und vorausschauende Wartung einbetten.

Wie beeinflussen Cyber-Versicherungsanforderungen die DCIM-Einführung?

Versicherungszeichner schreiben nun DCIM-basierte Umgebungs- und Risikotelemetrie für Rechenzentren über 5 MW vor, was eine kontinuierliche Überwachung zur Voraussetzung für den Erhalt von Versicherungsschutz macht.

Welches Komponentensegment wächst im Prognosezeitraum am schnellsten?

Dienstleistungen, angeführt von Beratung und verwaltetem Support, wachsen mit einer CAGR von 19,45 %, da Betreiber komplexe OT-IT-Integrationen auslagern.

Seite zuletzt aktualisiert am: