Marktgröße und Marktanteil der Cloud-basierten VDI

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 10.31 Milliarden US-Dollar |

| Marktgröße (2030) | 19.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.15% CAGR |

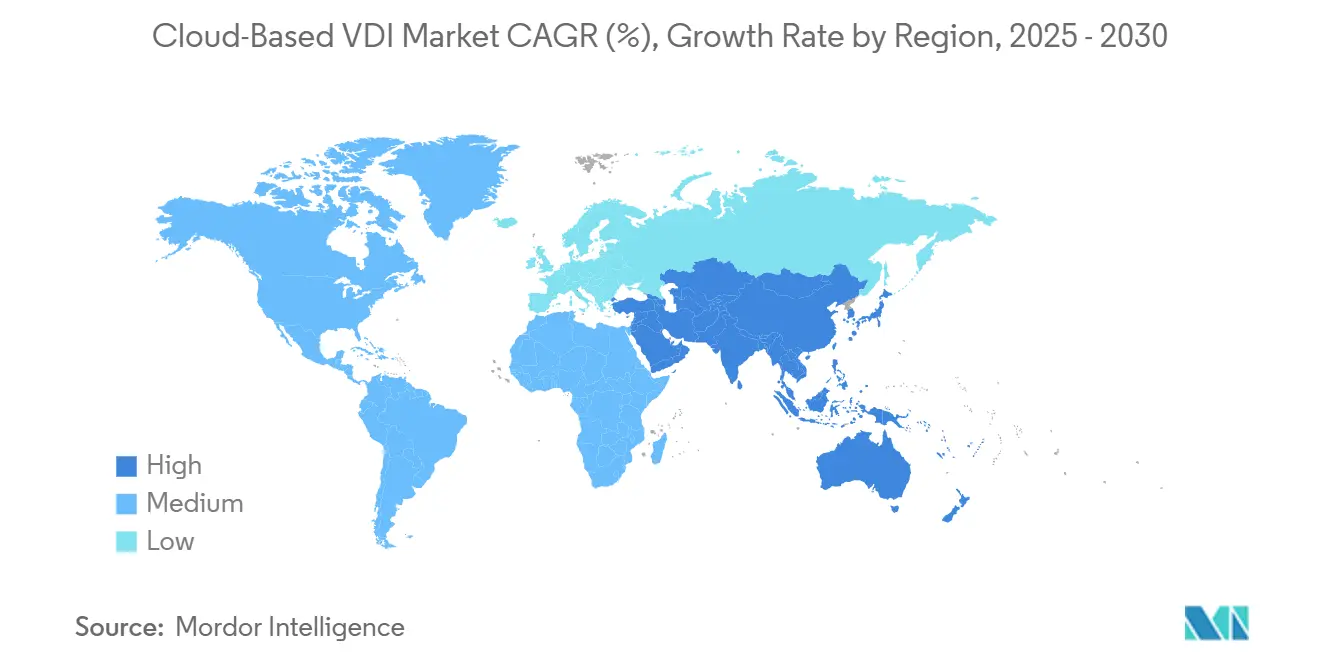

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

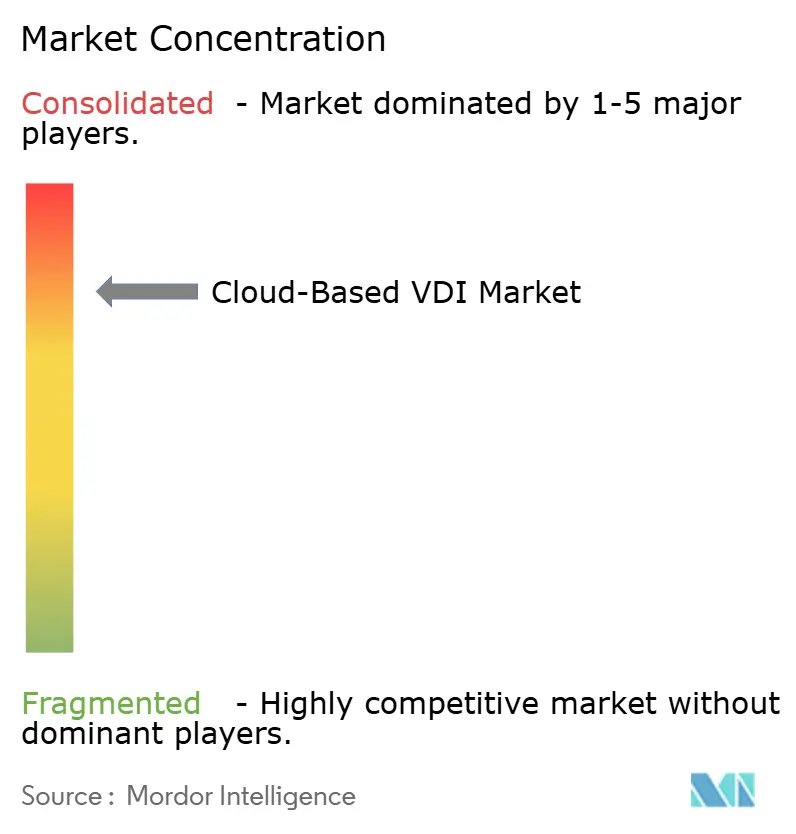

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cloud-basierten VDI-Markts von Mordor Intelligence

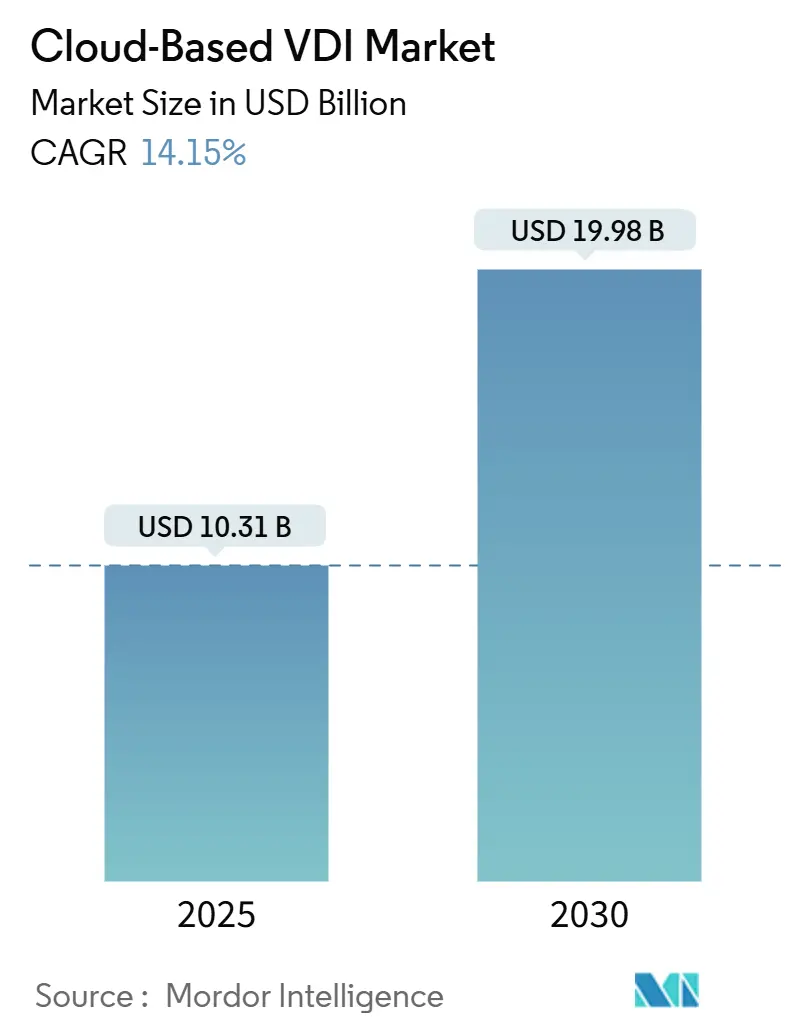

Die Marktgröße der Cloud-basierten VDI wird im Jahr 2025 auf 10,31 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 14,15 % im Prognosezeitraum (2025–2030) einen Wert von 19,98 Milliarden USD erreichen.

Der Schwung spiegelt den umfassenden Wandel von der lokalen Virtualisierung hin zu Cloud-bereitgestellten Desktops wider, angetrieben durch die Normalisierung hybrider Arbeit, Zero-Trust-Sicherheitsanforderungen und Kapitalausgaben von Hyperscalern. Die wachsende Abhängigkeit von GPUs für grafikintensive Arbeitslasten, die rasche Einführung von KI für die Analyse der Benutzererfahrung sowie regionsspezifische Datensouveränitätsgesetze prägen die Nachfrage zusätzlich. Der zunehmende Wettbewerb zwischen Microsoft Azure Virtual Desktop, Citrix DaaS, Amazon WorkSpaces und Google Clouds ChromeOS Flex hält die Preise im Zaum und beschleunigt gleichzeitig die Funktionsinnovation. Unternehmen setzen auf nicht-persistente Architekturen, um Speicherkosten zu senken und Angriffsflächen zu reduzieren, während Managed-Service-Anbieter den Zugang für kleine und mittelständische Unternehmen erweitern und so die Gesamtentwicklung des Cloud-basierten VDI-Markts vorantreiben.

Wichtigste Erkenntnisse des Berichts

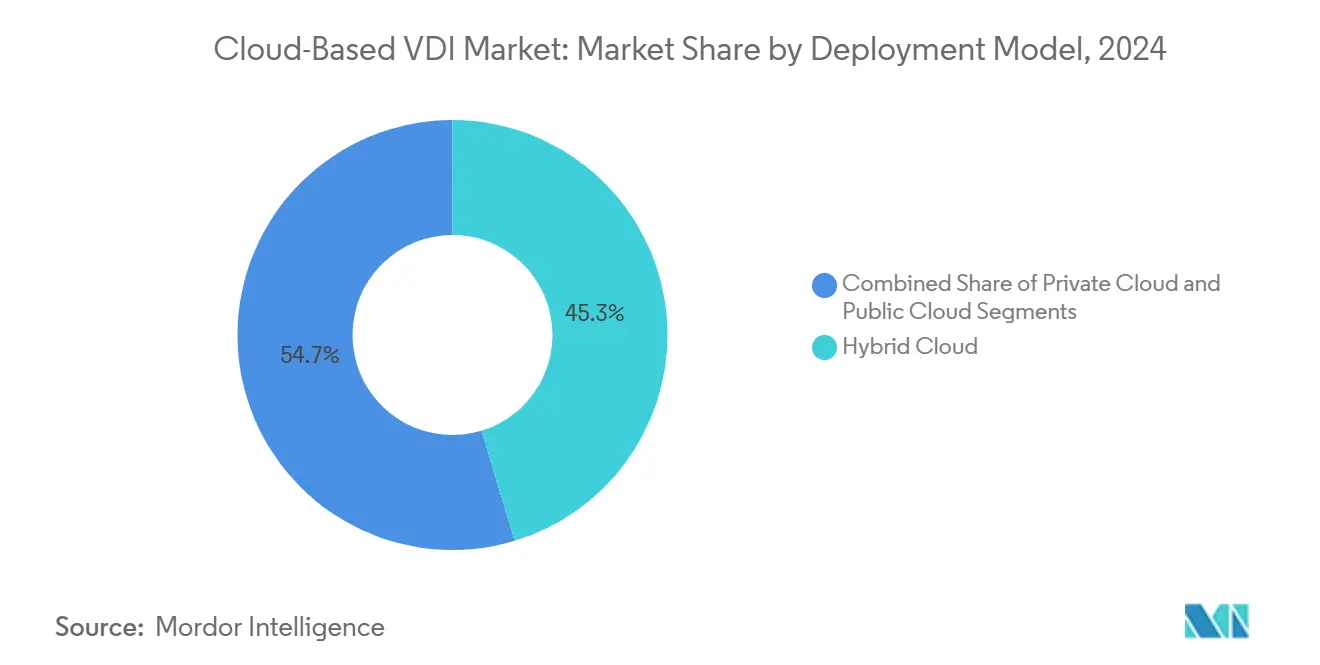

- Nach Bereitstellungsmodell erfasste die Hybrid Cloud im Jahr 2024 einen Marktanteil von 45,32 % am Cloud-basierten VDI-Markt, während Public-Cloud-Bereitstellungen bis 2030 voraussichtlich mit einer CAGR von 16,43 % wachsen werden.

- Nach Unternehmensgröße entfielen im Jahr 2024 45,76 % des Umsatzanteils auf Großunternehmen, während kleine und mittlere Unternehmen bis 2030 mit einer CAGR von 16,71 % expandieren.

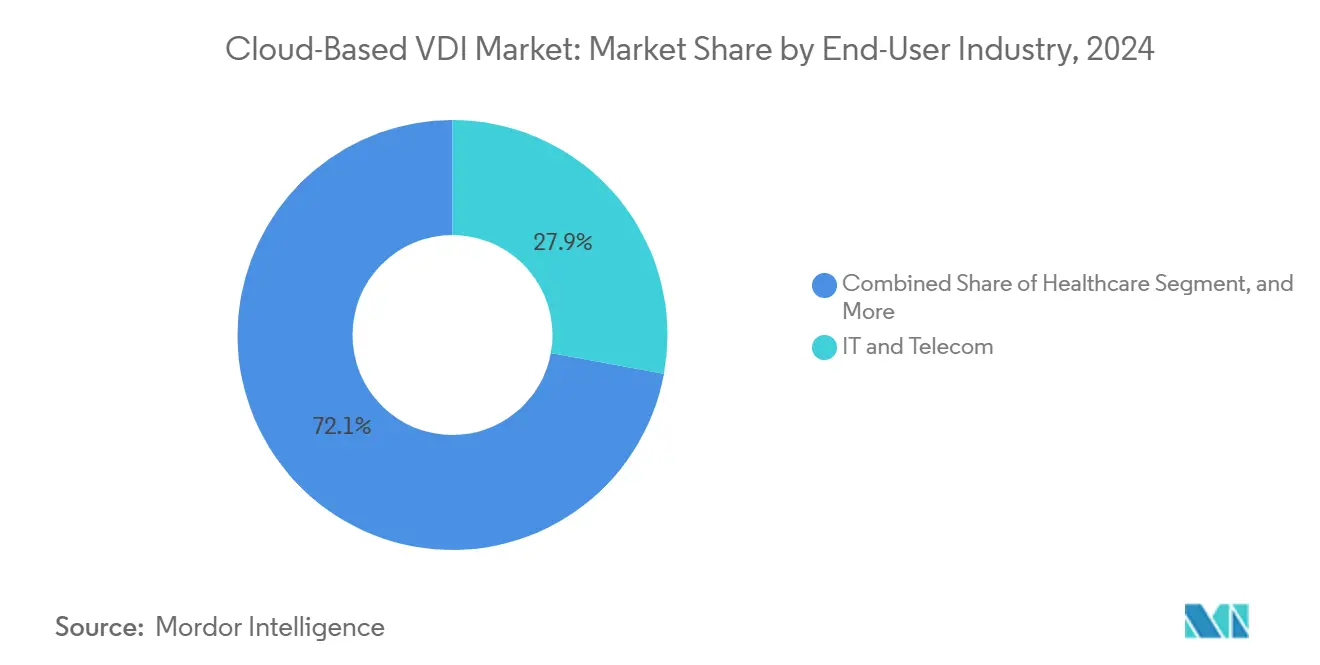

- Nach Endnutzerbranche führte IT und Telekommunikation im Jahr 2024 mit einem Umsatzanteil von 27,89 %, während das Gesundheitswesen mit einer prognostizierten CAGR von 14,57 % bis 2030 das schnellste Wachstum verzeichnen soll.

- Nach Desktop-Persistenz dominierten nicht-persistente Konfigurationen im Jahr 2024 mit einem Anteil von 59,93 % und sollen im Prognosezeitraum ebenfalls die höchste CAGR von 15,83 % erzielen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 37,43 %, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 14,82 % wachsen soll.

Globale Trends und Erkenntnisse zum Cloud-basierten VDI-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von hybridem Arbeiten und BYOD | +3.2% | Nordamerika, Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Zentralisierte kostensparende Architektur | +2.8% | Globale KMU | Kurzfristig (≤ 2 Jahre) |

| Skalierbarkeit und globale Reichweite von Hyperscalern | +2.1% | Asiatisch-pazifischer Raum, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Compliance-Anforderungen | +2.4% | Europa, Gesundheitsbranche | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Analyse der Benutzererfahrung | +1.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Edge-PoP-GPU-Bereitstellungen | +1.3% | Städtische Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von hybridem Arbeiten und BYOD

Die unternehmerische Akzeptanz hybrider Arbeit hat sicheren Desktop-Zugriff von überall und zu jeder Zeit zu einer grundlegenden Anforderung gemacht. Hackensack Meridian Health migrierte 31.000 Mitarbeiter auf ChromeOS-basierte Endgeräte und Citrix DaaS und erzielte dabei Anmeldezeiten von unter fünf Sekunden, während geschützte Gesundheitsinformationen nicht auf den Geräten gespeichert werden. Ähnliche Einführungen beim Bolton NHS reduzierten die Anmeldezeiten auf 2–3 Sekunden auf Thin Clients und gewährleisteten die Wiedergabetreue diagnostischer Bilder in 30 Einrichtungen. Die Verbreitung von BYOD erschwert die Endgerätekontrolle, weshalb Anbieter Echtzeit-Gerätezustandsprüfungen und kontextbezogene Authentifizierung integrieren und so den adressierbaren Cloud-basierten VDI-Markt erweitern.

Zentralisierte kostensparende Architektur

Die Verlagerung von Desktops in die Cloud reduziert Erneuerungszyklen, verringert den lokalen IT-Personalaufwand und senkt den Energieverbrauch. Der Wechsel des Gateway Technical College von einer maroden lokalen VMware-Umgebung zu V2 Cloud reduzierte die Support-Tickets um das Zehnfache und entlastete die Mitarbeiter für strategische Aufgaben. [1]V2 Cloud Solutions, „Gateway Technical College Kundenbericht”, v2cloud.com St. Joseph's Health unterstützt nun bis zu 1.800 gleichzeitige Citrix-Sitzungen auf 200 Servern, die von einem zweiköpfigen Team verwaltet werden, was die Opex-Effizienz belegt, die das Wachstum des Cloud-basierten VDI-Markts antreibt. Jährliche Energieeinsparungen stärken zudem Nachhaltigkeitsziele und festigen die Wirtschaftlichkeit.

Skalierbarkeit und globale Reichweite von Hyperscalern

Microsoft hat im Jahr 2025 80 Milliarden USD für KI-fähige Rechenzentren eingeplant und erweitert damit die Azure-Regionen, die Azure Virtual Desktop hosten. Das Southern District Health Board nutzte Citrix Cloud, um Arbeitslasten in der Nähe von Klinikern bereitzustellen und gleichzeitig die neuseeländischen Datenschutzbestimmungen einzuhalten. Die Erweiterung des Public-Cloud-Footprints senkt die Latenz, ermöglicht Burst-Kapazitäten und bringt GPU-Instanzen näher an Edge-Nutzer heran, wodurch die adressierbare Basis des Cloud-basierten VDI-Markts wächst.

Sicherheits- und Compliance-Anforderungen

Zunehmende Ransomware-Angriffe und strenge Datenschutzgesetze drängen Organisationen zu zentral verwalteten Desktops. Citrix' Übernahmen von deviceTRUST und Strong Network im Jahr 2024 ergänzten die Plattform um Echtzeit-Zustandsanalysen und sichere Entwickler-Arbeitsbereiche. Das Psychiatrische Krankenhaus Opava setzt Citrix-Wasserzeichen und verschlüsselte Kanäle ein, um Patientendaten in 20 Gebäuden zu schützen. Verbesserte Prüfpfade und Zero-Trust-Konformität stärken das Vertrauen in die Cloud-basierte VDI-Branche.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bandbreiten- und Latenzeinschränkungen | -2.1% | Ländliche und Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Opex-Preisschock gegenüber amortisiertem CapEx | -1.8% | Kostenbewusste KMU weltweit | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Datensouveränitätsanforderungen | -1.5% | Europa, ASEAN, regulierte Branchen | Mittelfristig (2–4 Jahre) |

| Anbieterbindung durch proprietäre Protokolle | -1.2% | Globale Großunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bandbreiten- und Latenzeinschränkungen

Hochauflösende Streaming-Desktops versagen bei suboptimalen Verbindungen. Edge-Appliances mit lokalem GPU-Cache helfen, doch der Breitbandausbau in ländlichen Gebieten hinkt hinterher. Nutzer, die Jitter ausgesetzt sind, berichten von Produktivitätseinbußen, was die Akzeptanz des Cloud-basierten VDI-Markts in einigen Bereichen bremst. Anbieter integrieren nun adaptive Codecs und prädiktives Vorabrufen, doch Upgrades auf der letzten Meile bleiben entscheidend.

Opex-Preisschock gegenüber amortisiertem CapEx

Abonnementrechnungen können die Abschreibungspläne für ältere Hardware übersteigen. Nach Broadcoms VMware-Lizenzneugestaltung sahen sich einige Unternehmen mit Kostensteigerungen um das 3- bis 6-Fache konfrontiert und wechselten zu Citrix oder offenen Plattformen. Gesamtkostenmodelle, die Strom-, Platz- und Personaleinsparungen berücksichtigen, mildern die Bedenken, doch der Preisschock verlangsamt Migrationen bei budgetbeschränkten KMU vorübergehend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybridstrategien fördern Flexibilität

Hybride Implementierungen erfassten im Jahr 2024 45,32 % des Cloud-basierten VDI-Markts, da Unternehmen lokale Compliance mit der Elastizität der Public Cloud verbanden. Das Southern District Health Board kombinierte lokale Rechenzentren mit Citrix Cloud, um die Datensouveränität zu wahren und gleichzeitig künftige Azure-Erweiterungen vorzubereiten. Public-Cloud-Dienste beschleunigen sich mit einer CAGR von 16,43 %, unterstützt durch Microsofts KI-Rechenzentrumsausbau und den Start von Citrix DaaS für Amazon WorkSpaces Core. Private Cloud bleibt für sensible Arbeitslasten entscheidend – das Psychiatrische Krankenhaus Opava betreibt Citrix im eigenen Rechenzentrum, um die vollständige Datenkontrolle zu behalten.

Der Schwung der Public Cloud resultiert aus neuen Regionseinführungen, Pauschalpreis-GPU-Instanzen und ISO/FedRAMP-Zertifizierungen. Die Marktgröße der Cloud-basierten VDI für Public-Bereitstellungen soll zwischen 2025 und 2030 um mehr als 4 Milliarden USD wachsen. Anbieterallianzen – die Achtjahresvereinbarung zwischen Citrix und Microsoft sowie NetApps Übernahme von CloudJumper – vereinfachen Lift-and-Shift-Pfade. Hybride Flexibilität gewährleistet Geschäftskontinuität und erklärt, warum Unternehmen neue Budgets für die Multi-Cloud-VDI-Orchestrierung bereitstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Akzeptanz definiert die Nachfrage neu

Großunternehmen behielten einen Umsatzanteil von 45,76 %, gestützt durch Einführungen wie die 17-Krankenhäuser-Bereitstellung von Hackensack Meridian Health. Dennoch sind KMU mit einer CAGR von 16,71 % die am schnellsten wachsende Gruppe, da sie von Managed-Service-Modellen profitieren, die architektonische Komplexität beseitigen. Foundation IT nutzte Parallels RAS, um Remote-Ingenieure ohne hauptamtliche VDI-Administratoren zu betreuen. [2]Parallels International, „Foundation IT Fallstudie”, parallels.com

Niedrigere Einstiegskosten, verbrauchsbasierte Abrechnung und rein browserbasierte Clients senken die Einstiegshürden und erweitern den Cloud-basierten VDI-Markt. Anbieter starten Migrationsanreize, die auf den Preisschock nach der VMware-Lizenzierung abzielen. MSPs bündeln Sicherheit, Backup und Monitoring und positionieren die Cloud-basierte VDI-Branche als erreichbares Werkzeug für Unternehmen mit 50 Arbeitsplätzen, nicht nur für globale Konzerne.

Nach Endnutzerbranche: Das Gesundheitswesen beschleunigt die digitale Versorgung

IT und Telekommunikation entfielen 27,89 % des Umsatzes, da schnelle Anwendungstests und sichere Entwickler-Sandboxes genutzt wurden. Das Gesundheitswesen soll jedoch mit einer CAGR von 14,57 % bis 2030 alle Sektoren übertreffen. Queensland Health integriert Pexip-Video mit Citrix-Desktops, um virtuelle Konsultationen unter HIPAA-konformer Sicherheit zu ermöglichen. Die Thin-Client-Einführung beim Bolton NHS gewährleistete Bildtreue für die Radiologie und reduzierte Energieverschwendung.

Telemedizin, E-Rezept-Portale und die Mobilität von Klinikern rund um die Uhr drängen Krankenhäuser zur Akzeptanz des Cloud-basierten VDI-Markts. Anutas Bereitstellung mit 1.500 Arbeitsplätzen für einen medizinischen BPO bestätigte die Skalierbarkeit sicherer virtueller Kliniken. [3]Anunta Technology, „Skalierung von 1.500 virtuellen Desktops”, anuntatech.com Einzelhandel, Fertigung und Bildung verzeichnen weiterhin eine stetige Akzeptanz für Grafikdesign-Stationen, Qualitätssicherungs-Dashboards und hybride Klassenzimmer.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Desktop-Persistenz: Zustandslose Desktops gewinnen durch Sicherheit

Nicht-persistente Images hielten einen Anteil von 59,93 % und werden eine CAGR von 15,83 % aufrechterhalten. Zustandslose Desktops verschwinden bei der Abmeldung, was mit Zero-Trust und der DSGVO übereinstimmt. Die nur im Arbeitsspeicher vorhandenen Instanzen des Psychiatrischen Krankenhauses Opava begrenzen den Schadensradius bei Sicherheitsverletzungen. Zentralisierte Golden Images reduzieren den Patch-Aufwand und treiben den Cloud-basierten VDI-Markt voran.

Persistente Desktops bleiben für Ingenieure, die lokale CAD-Caches benötigen, oder für Kreative, die auf personalisierte Plug-ins angewiesen sind, relevant. Speicher-Deduplizierung und Benutzerverwaltung mildern Kostenprobleme, doch sicherheitsorientierte Vorstände setzen für das Stammpersonal zunehmend standardmäßig auf nicht-persistente Pools. Hybride Mischungen beider Modelle entwickeln sich zur bewährten Praxis.

Geografische Analyse

Nordamerika dominierte im Jahr 2024 mit 37,43 % des Umsatzes, gestützt durch ausgereifte hybride Arbeitsnormen, eine starke Hyperscaler-Präsenz und eine aggressive Zero-Trust-Einführung. Gesundheitsriesen wie Hackensack Meridian Health demonstrieren Multi-Cloud- und Multi-Anbieter-Orchestrierung in großem Maßstab. Bundes- und staatliche Datenschutzvorschriften schärfen die Nachfrage zusätzlich.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 14,82 % bis 2030 das schnellste Wachstum. Hyperscaler eröffneten neue Regionen in Indien, Indonesien und Neuseeland und erleichterten so Datenlokalisierungshindernisse. Die latenzarme Citrix-Cloud-Einführung des Southern District Health Board veranschaulicht eine compliance-bewusste Architektur. Dennoch zwingen unterschiedliche ASEAN-Datenschutzgesetze Anbieter dazu, granulare Standortkontrollen anzubieten, was weitere hybride Designs begünstigt.

Europa verzeichnet ein stetiges Wachstum, das durch die DSGVO gestärkt wird. Energieeinsparungen durch Thin Clients finden in Strategien zur CO₂-Reduzierung Anklang, wie das Beispiel Bolton NHS zeigt. Der Nahe Osten und Afrika sowie Südamerika sind noch in der Entstehungsphase, aber wachsend; nationale 5G-Bereitstellungen und Digitalisierungspläne des öffentlichen Sektors treiben Pilot-VDI-Machbarkeitsstudien voran. Wirtschaftliche Gegenwind und lückenhafte Konnektivität bremsen vollständige Umstellungen, doch Managed Services helfen, CapEx zu umgehen und den Footprint des Cloud-basierten VDI-Markts zu erweitern.

Wettbewerbslandschaft

Der Wettbewerb ist moderat. Microsoft, Amazon, Google und Citrix halten gemeinsam einen beträchtlichen Anteil, doch aufstrebende Anbieter differenzieren sich durch vertikale Spezialisierung und Edge Computing. Citrix' Übernahme von Unicon im Jahr 2025 fügte 2,5 Millionen eLux-Endpunkte hinzu und vertiefte die Endgerätekontrolle. KKRs Kauf der EUC-Einheit von VMware setzt die Strategie für Horizon Cloud unter neuer Eigentümerschaft neu auf.

Investitionen in KI-Telemetrie sind das neue Wettrüsten. Microsoft investierte 80 Milliarden USD in KI-Rechenzentren und treibt damit latenzarme Analysen für Azure Virtual Desktop voran. Citrix koppelt deviceTRUST und Strong Network, um Zero-Trust bis zum Code-Repository auszudehnen. NetApps Übernahme von CloudJumper drängt Speichergiganten in die Cloud-basierte VDI-Branche.

Auch Kanalallianzen intensivieren sich. Scale Computing kooperierte mit Leostream, um schlüsselfertige VDI-Cluster zu liefern, die in weniger als vier Stunden installierbar sind. Apporto trat dem IGEL-Ready-Programm für browserbasierte Klassenzimmer bei. Der Preiswettbewerb bleibt ausgewogen, da Anbieter VMware-Preisänderungen mit vorhersehbaren Pauschalpreisen für Rechenleistung begegnen.

Marktführer der Cloud-basierten VDI-Branche

Broadcom Inc.

Citrix Systems, Inc.

Microsoft Corporation

Amazon Web Services, Inc.

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: ZEDEDA integrierte NVIDIA-Jetson-Unterstützung für Edge-KI-Desktops.

- Januar 2025: Citrix schloss die Übernahme von Unicon ab und fügte das eLux-Endpunkt-Betriebssystem hinzu.

- Dezember 2024: Citrix übernahm deviceTRUST und Strong Network zur Stärkung von Zero-Trust.

- November 2024: Citrix DaaS wurde für Amazon WorkSpaces Core mit Festpreisen eingeführt.

Berichtsumfang des globalen Cloud-basierten VDI-Markts

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Bildung |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Einzelhandel und E-Commerce |

| Sonstige Endnutzerbranchen |

| Persistente VDI |

| Nicht-persistente VDI |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen | |||

| Bildung | |||

| Regierung und öffentlicher Sektor | |||

| Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Sonstige Endnutzerbranchen | |||

| Nach Desktop-Persistenz | Persistente VDI | ||

| Nicht-persistente VDI | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cloud-basierte VDI-Markt heute?

Die Marktgröße der Cloud-basierten VDI erreichte im Jahr 2025 einen Wert von 10,31 Milliarden USD und soll sich bis 2030 auf 19,98 Milliarden USD nahezu verdoppeln.

Welche CAGR wird für Cloud-VDI bis 2030 erwartet?

Für den Zeitraum 2025–2030 wird eine CAGR von 14,15 % prognostiziert, angetrieben durch hybrides Arbeiten, Zero-Trust-Anforderungen und die Expansion von Hyperscalern.

Welches Bereitstellungsmodell wächst am schnellsten?

Public-Cloud-VDI führt mit einer CAGR von 16,43 % dank neuer regionaler Rechenzentren und GPU-Instanzen zu Festpreisen.

Warum setzt das Gesundheitswesen Cloud-VDI so schnell ein?

Telemedizin, die Mobilität von Klinikern rund um die Uhr und strenge Compliance-Anforderungen drängen Krankenhäuser zu zustandslosen, zentral verwalteten Desktops.

Was ist das größte Hemmnis für eine breitere VDI-Akzeptanz?

Begrenzte Bandbreite in ländlichen Gebieten und der Abonnementkostenschock für KMU bleiben die größten Hürden, obwohl sich die Abhilfemaßnahmen verbessern.

Wer sind die führenden Anbieter?

Microsoft, Citrix, Amazon und Google nehmen prominente Positionen ein, während NetApp, Scale Computing, Apporto und andere durch Nischenstrategien expandieren.

Seite zuletzt aktualisiert am: