Markt für Virtualisierungssicherheit – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

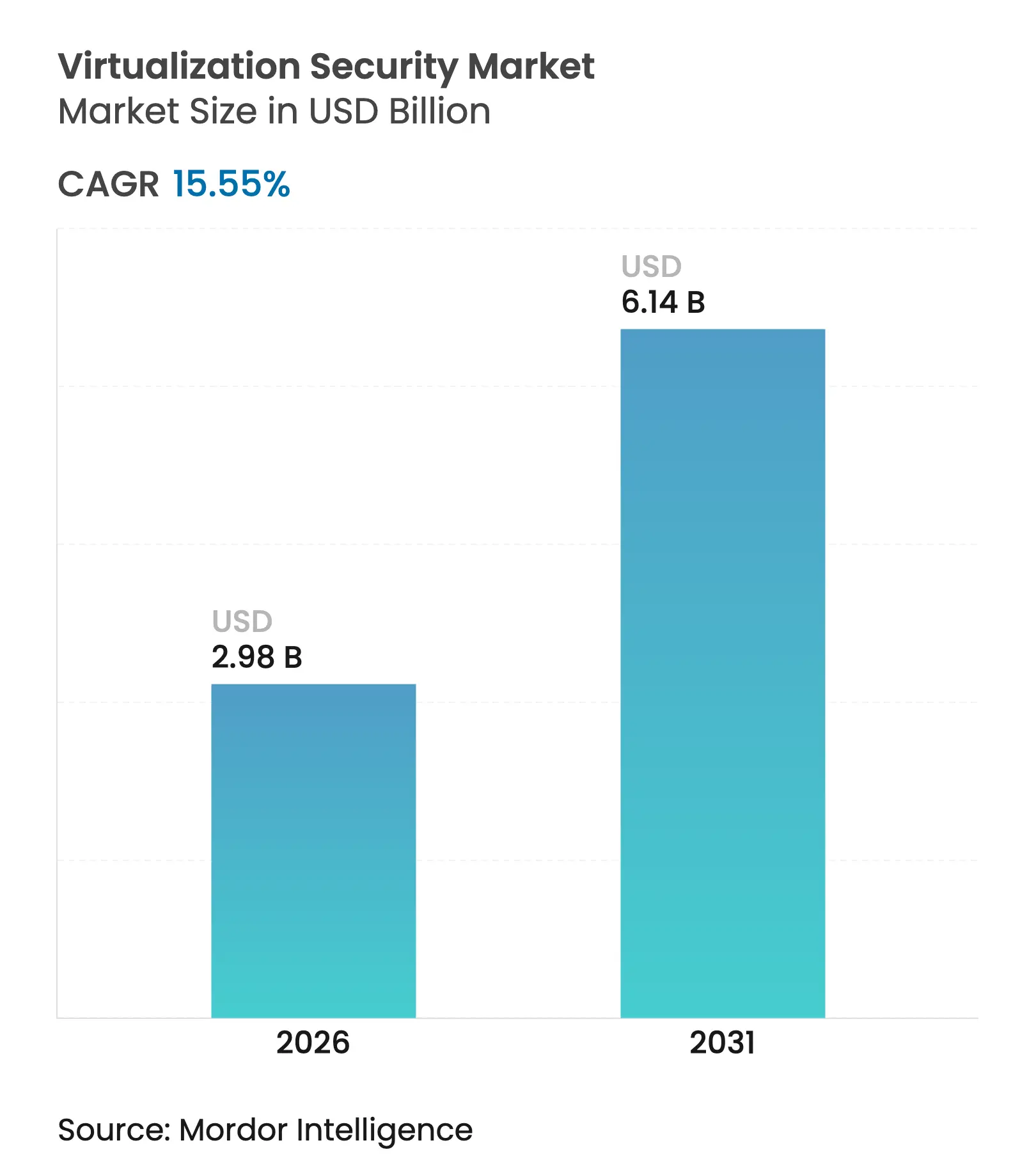

| Marktgröße (2026) | 2.98 Milliarden US-Dollar |

| Marktgröße (2031) | 6.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.55% CAGR |

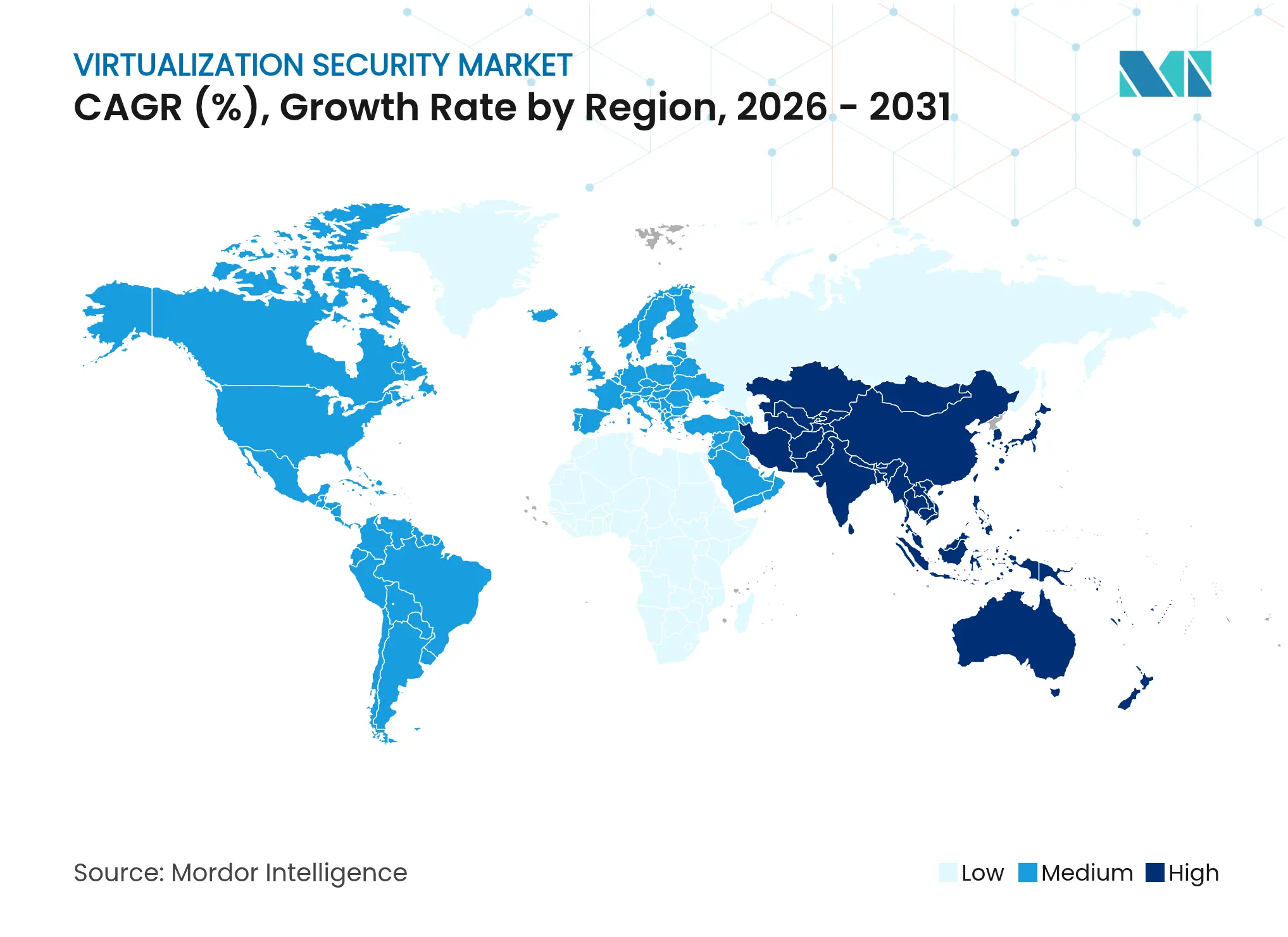

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

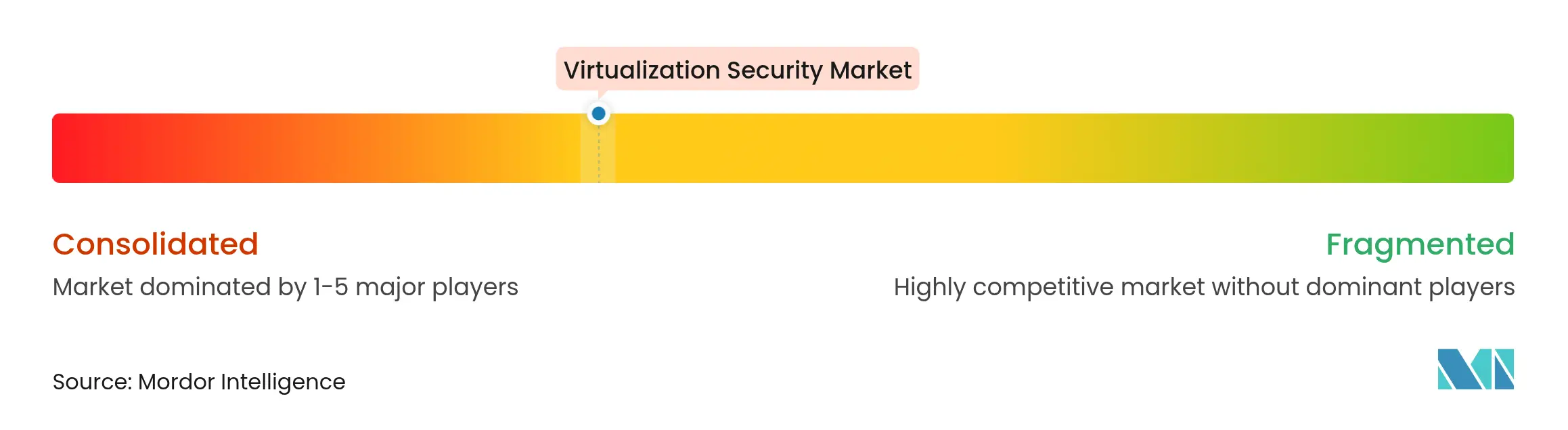

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Virtualisierungssicherheit von Mordor Intelligence

Die Marktgröße für Virtualisierungssicherheit wird voraussichtlich von 2,58 Milliarden USD im Jahr 2025 auf 2,98 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,55 % über den Zeitraum 2026–2031 einen Wert von 6,14 Milliarden USD erreichen. Die zunehmende Einführung von Hybrid- und Multi-Cloud-Umgebungen, die Konsolidierung von Anbieterplattformen sowie die Übernahme von Confidential Computing halten die Nachfrage nach skalierbaren Kontrollen auf einem hohen Niveau. Broadcoms Integration von VMware veranschaulicht, wie gebündelte Private-Cloud-Abonnements sowohl Umsatz als auch Margen steigern können, was die Präferenz der Unternehmen für einheitliche Stacks unterstreicht. [1]Ryan Nair, "Broadcom sends VMware to record revenue, margins, as most big customers sign for private cloud bundles," The Register, theregister.com Gleichzeitig treibt die KI-gestützte Angriffsflächen-Erkennung die Mikrosegmentierung von einer optionalen Ergänzung zu einer grundlegenden Anforderung. Hardwaregestützte Abwehrmechanismen, wie Intel VT-rp, zeigen, dass Silizium-Innovationen nun eine wesentliche Schicht im Markt für Virtualisierungssicherheit darstellen, da Bedrohungsakteure auf Hypervisor-Speicherübersetzungspfade abzielen.

Wichtigste Erkenntnisse des Berichts

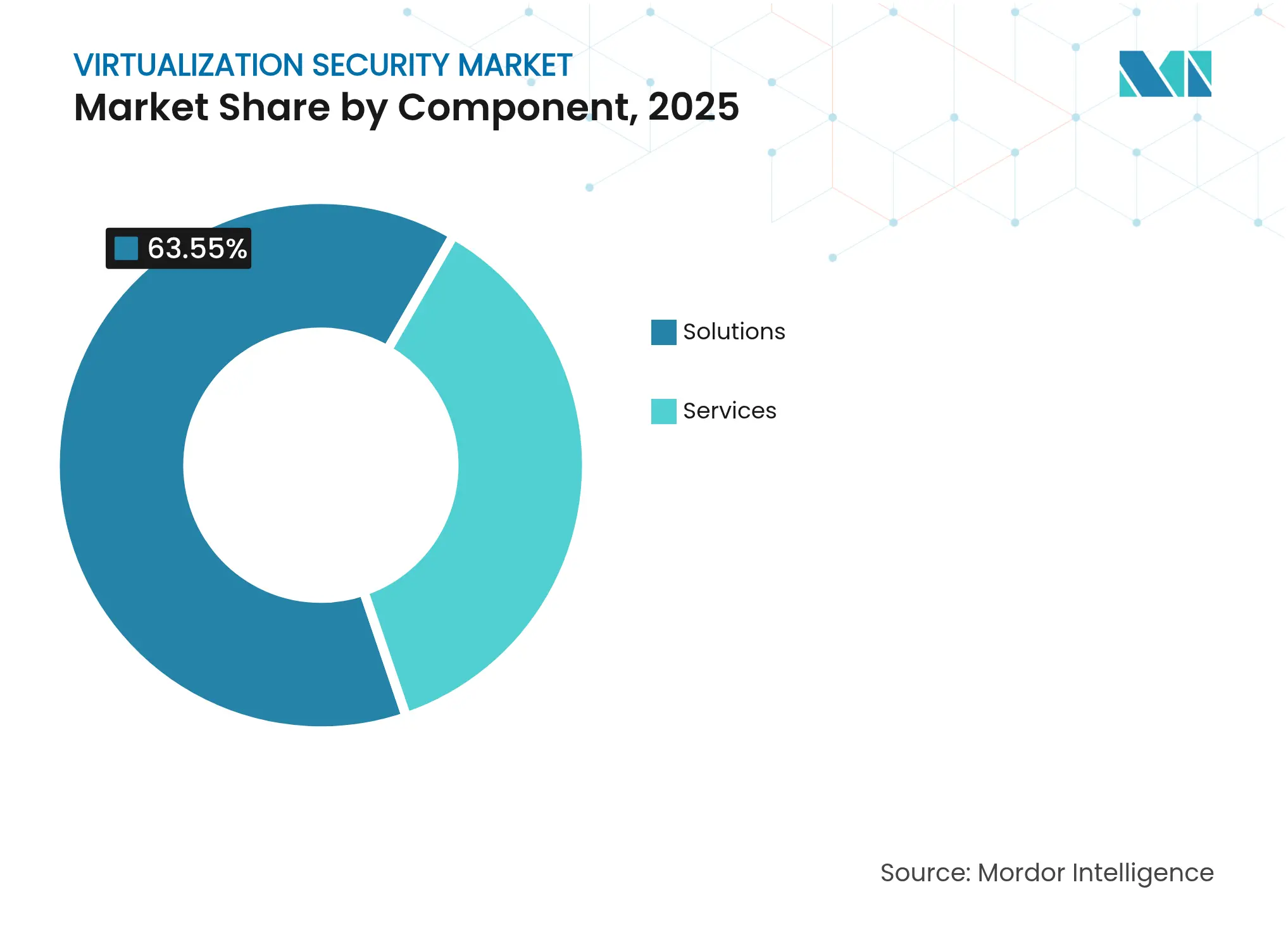

- Nach Komponente führten Lösungen mit einem Marktanteil von 63,55 % im Markt für Virtualisierungssicherheit im Jahr 2025; das Segment Dienste wird bis 2031 voraussichtlich mit einer CAGR von 18,85 % wachsen.

- Nach Virtualisierungsschicht entfiel auf Hardware-/Server-Virtualisierung ein Anteil von 45,85 % an der Marktgröße für Virtualisierungssicherheit im Jahr 2025, während Netzwerk- und SD-WAN-Virtualisierung bis 2031 mit einer CAGR von 18,05 % voranschreitet.

- Nach Bereitstellungsmodus hielt die Public Cloud im Jahr 2025 einen Anteil von 33,25 %; die Hybrid Cloud weist bis 2031 die höchste CAGR von 17,55 % auf.

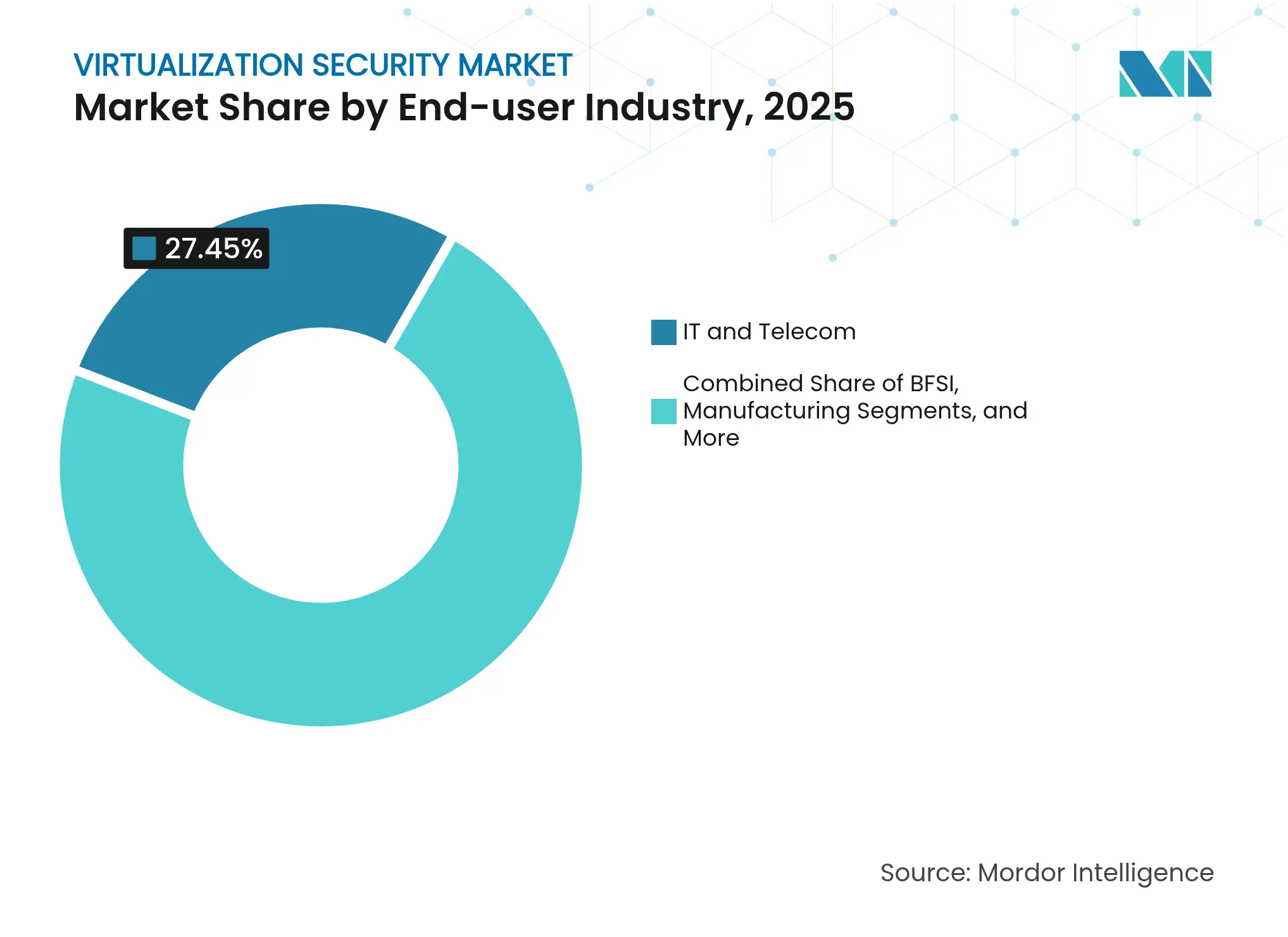

- Nach Endbenutzerbranche entfielen auf IT und Telekommunikation im Jahr 2025 27,45 % des Umsatzanteils; Gesundheitswesen und Biowissenschaften wachsen bis 2031 mit einer CAGR von 16,95 %.

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 65,55 % des Marktanteils für Virtualisierungssicherheit, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 18,35 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,90 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 17,85 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Virtualisierungssicherheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Hybrid- und Multi-Cloud-Einführung | +4.2% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Strenge Datenschutzvorschriften | +3.8% | EU, Kalifornien, Indien | Langfristig (≥ 4 Jahre) |

| Explosives Wachstum von VM- und Container-Workloads am Edge | +3.1% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Hypervisor-Lizenzinflation treibt Open-Source-Optionen voran | +2.4% | Globale kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Angriffsflächen-Erkennung | +1.8% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Attestierung von Confidential Computing | +1.2% | Finanz- und Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Hybrid- und Multi-Cloud-Einführung

Broadcom steigerte den Umsatz mit VMware Cloud Foundation im Geschäftsjahr 2024 auf 21,5 Milliarden USD und bewies damit, dass Kunden eine einzige Steuerungsebene für private und öffentliche Clouds wünschen. Da Workloads zwischen Umgebungen wechseln, wird die Ost-West-Sichtbarkeit ebenso kritisch wie die Perimeter-Abwehr. Azure Confidential VMs zeigen, wie vertrauenswürdige Ausführungsumgebungen die Verschlüsselung im Betrieb aufrechterhalten und gleichzeitig eine nahtlose Migration ermöglichen können. Identitätszentrierte und Zero-Trust-Modelle ersetzen nun traditionelle Perimeter-Zonierung, da Richtlinien jedem Workload folgen müssen, nicht jedem Subnetz. Das nutzungsbasierte Verbrauchsmodell verhindert zudem, dass Unternehmen Modernisierungsprojekte bei knappen Budgets stoppen.

Strenge Datenschutzvorschriften (DSGVO, CCPA, DPDPA)

Indiens neue DPDPA-Vorschriften schreiben eine ausdrückliche Zweckbindung und Beschränkungen für grenzüberschreitende Datenübertragungen vor, die in Virtualisierungskonzepte eingebettet werden müssen. Ähnliche Vorschriften in Malaysia und Vietnam treiben die Nachfrage nach integrierten Prüfpfaden und Verschlüsselungsschlüsselverwaltung an. Gesundheitssysteme übernehmen HIPAA-konforme virtuelle Arbeitsbereiche, die elektronisch geschützte Gesundheitsinformationen von persönlichen Geräten fernhalten und gleichzeitig Remote-Klinikern sicheres Arbeiten ermöglichen. Da Strafen für Nichteinhaltung nun die Lizenzgebühren überwiegen, verankert der Markt für Virtualisierungssicherheit Privacy-by-Design-Prinzipien in jeder Version.

Explosives Wachstum von VM- und Container-Workloads in Edge-Rechenzentren

Leichtgewichtige Kubernetes-Varianten wie k3s reduzieren den Ressourcenbedarf, hinken jedoch häufig bei der standardmäßigen Härtung hinterher; Untersuchungen zeigen Lücken bei der Sicherheitskonformität im Vergleich zu KubeEdge. Angreifer nutzen Container-Namespaces, um in OT-Netzwerke einzudringen, weshalb Anbieter Hypervisor- und Container-Firewalls vereinheitlichen. Optimus, ein assoziationsbasierter Filter, reduziert Container-Systemaufrufe um 69,4 % und veranschaulicht, wie die automatisierte Reduzierung der Angriffsfläche an Bedeutung gewinnt. Fertigungsanlagen, die Industrie 4.0 einführen, sind auf Echtzeit-Analysen am Edge angewiesen, was einen adressierbaren Markt für latenzarme Inspektions-Engines schafft.

KI-gestützte Angriffsflächen-Erkennung steigert die Nachfrage nach Mikrosegmentierung

Akamais Guardicore KI nutzt Techniken großer Sprachmodelle, um jeden Datenfluss zu kartieren und in Minuten automatisch Zero-Trust-Richtlinien zu generieren. VMware vDefend fügt GenKI-basiertes Triage-Verfahren hinzu, um die Verweildauer zwischen Erkennung und Reaktion zu verkürzen. Fortune-500-Anwender implementieren 1.000 Mikrosegmentierungsrichtlinien in weniger als 90 Tagen und bestätigen damit die Rolle der KI bei der operativen Skalierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für spezialisierte Sicherheits-Appliances | -2.8% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Ingenieuren für virtuelle Sicherheit | -1.9% | Weltweit; am stärksten ausgeprägt im asiatisch-pazifischen Raum und anderen Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| VM-Wildwuchs erschwert die Zero-Trust-Durchsetzung | -1.4% | Nordamerika und Europa, mit Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufpreise für quantensichere Verschlüsselung verzögern Kaufzyklen | -0.9% | Global, mit frühen Auswirkungen auf Finanz- und Regierungsnutzer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für spezialisierte Sicherheits-Appliances

KubeVirt und OpenShift werden als kostengünstige Alternativen zu herkömmlichen vSphere-Lizenzen bewertet, insbesondere nach den Preisänderungen von Broadcom. Umfragen zeigen, dass 78 % der kleinen Unternehmen keinen Virenschutz für virtuelle Server haben, während 48 % ohne ordnungsgemäße Firewalls aufgrund von Budgetbeschränkungen arbeiten. Versorgungsunterbrechungen bei vertrauenswürdigen Chips treiben die Appliance-Kosten in die Höhe und verzögern Erneuerungszyklen.

Mangel an qualifizierten Ingenieuren für virtuelle Sicherheit

Konvergierende IT/OT-Umgebungen erfordern Spezialisten, die sowohl IEC-62443 als auch Cloud-IAM verstehen; solche Profile sind nach wie vor selten, was zu einem Schwenk hin zu Managed-Service-Modellen führt. Automatisierung schließt Lücken, doch die Feinabstimmung von Richtlinien erfordert weiterhin menschliche Einsicht, was das Dienstleistungswachstum hoch hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz von Lösungen treibt Plattformkonsolidierung voran

Lösungen machten im Jahr 2025 63,55 % des Marktanteils für Virtualisierungssicherheit aus, da Unternehmen integrierte Suiten gegenüber Einzellösungen bevorzugten. Der ARR für Next-Generation-Sicherheit von Palo Alto Networks stieg um 34 % auf 4,8 Milliarden USD – ein klares Indiz dafür, dass Plattformisierung bei Käufern Anklang findet. Dienste replizieren diesen Schwung und wachsen mit einer CAGR von 18,85 %, da komplexe Hybrid-Designs Drittanbieter-Expertise erfordern. Anbieter wie Fortinet integrieren Akquisitionen wie Lacework in ein einziges Gesamtkonzept, reduzieren den Tool-Wildwuchs und binden Kunden an längere Verträge. Die Marktgröße für Virtualisierungssicherheit verschiebt sich daher hin zu gebündelten Angeboten, die CNAPP, Mikrosegmentierung und Zero-Trust-Netzwerkzugang in einer einzigen Lizenz kombinieren.

Kleinere Unternehmen profitieren von SaaS-Verbrauchsmodellen, die Vorabkosten für Appliances und Personalaufwand eliminieren und so den Zugang demokratisieren. Infolgedessen zielen Dienstleister mit schlüsselfertigen Bereitstellungskonzepten und monatlichen Abonnementpreisen auf dieses wenig erschlossene Segment ab.

Nach Virtualisierungsschicht: Netzwerktransformation beschleunigt SD-WAN-Sicherheit

Hardware-/Server-Virtualisierung hielt im Jahr 2025 einen Anteil von 45,85 % aufgrund ihrer grundlegenden Rolle bei der VM-Isolation. Intel VT-rp ist ein Beispiel für Härtung auf der Siliziumebene, die Manipulationen an Paging-Strukturen verhindert und die Vertrauensgrenzen des Hypervisors stärkt. Dennoch wird Netzwerk- und SD-WAN-Virtualisierung alle Schichten übertreffen und eine CAGR von 18,05 % verzeichnen, da KI-native Fabrics wie Cisco Hypershield eine Richtliniendurchsetzung auf Kernel-Ebene über verteilte Pods hinweg einbetten. Die Marktgröße für Virtualisierungssicherheit im Bereich der Netzwerkschichten wird sich weiter ausweiten, wenn OT-Fabriken Sensoren und speicherprogrammierbare Steuerungen virtualisieren und dabei deterministische, aber sichere Datenflüsse erfordern.

Nach Bereitstellungsmodus: Hybrid Cloud entwickelt sich zum strategischen Imperativ

Die Public Cloud führte im Jahr 2025 mit einem Anteil von 33,25 %, doch die Hybrid Cloud expandiert mit einer CAGR von 17,55 %, da Unternehmen Souveränität, Latenz und Kosten in Einklang bringen müssen. Bis zu 80 % der CIOs planen eine Rückverlagerung von Workloads von Hyperscalern in private Clouds und anschließend eine Auslagerung für saisonale Spitzenlasten, was die Richtlinienorchestrierung erschwert. Die gebündelten Verkäufe von VMware Cloud Foundation belegen den Appetit auf eine einzige Verwaltungsoberfläche für alle Modi und befeuern den Markt für Virtualisierungssicherheit.

Nach Endbenutzerbranche: Gesundheitswesen treibt compliance-zentrierte Einführung voran

IT und Telekommunikation repräsentierten im Jahr 2025 27,45 % des Umsatzes, doch das Gesundheitswesen wird mit einer CAGR von 16,95 % am schnellsten wachsen. Das virtuelle Versorgungszentrum der Guthrie Clinic sparte 7 Millionen USD an Personalkosten und halbierte gleichzeitig die Fluktuation bei Pflegekräften – alles unter einem sicheren Zero-Trust-Modell für virtuelle Desktops. Ransomware-Angriffe auf Krankenhäuser erheben die Mikrosegmentierung zur Priorität auf Vorstandsebene.

Nach Unternehmensgröße: Einführung bei kleinen und mittleren Unternehmen beschleunigt sich durch Cloud-native Lösungen

Großunternehmen hielten im Jahr 2025 einen Anteil von 65,55 %, doch die Nachfrage kleiner und mittlerer Unternehmen steigt mit einer CAGR von 18,35 %, da SaaS-Preismodelle Investitionshürden beseitigen. Sicherheitsorchestrierung, die früher Fortune-Unternehmen vorbehalten war, wird nun vorkonfiguriert geliefert und ermöglicht es kleineren IT-Teams, das Prinzip der minimalen Rechtevergabe auf virtuellen Servern durchzusetzen, ohne jedes Framework beherrschen zu müssen.

Geografische Analyse

Nordamerika trug im Jahr 2025 34,90 % des Umsatzes bei, gestützt durch eine frühe Zero-Trust-Einführung und strenge sektorale Vorschriften wie HIPAA und CCPA. Anbieter konzentrieren Forschung und Entwicklung sowie Kanal-Ökosysteme in den Vereinigten Staaten, was Feedback-Zyklen verkürzt und die Bereitstellung von Funktionen beschleunigt.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit hoher Dynamik und wird bis 2031 jährlich um 17,85 % wachsen. Indiens DPDPA und Malaysias strengere Datenschutzbeauftragten-Pflichten veranlassen selbst mittelgroße Unternehmen zur Einführung prüfungsfähiger Virtualisierungs-Stacks. Fertigungscluster in China, Vietnam und Thailand virtualisieren Shopfloor-Workloads und treiben Edge-Sicherheitslieferungen voran.

Europa hält unter der DSGVO ein stabiles Tempo. Das Schrems-II-Urteil verstärkt das Interesse an Confidential-Computing-Attestierung zur Erfüllung von Datentransferbedingungen. Unterdessen lenken die Länder des Golfkooperationsrats Öleinnahmen-Budgets in Smart-City- und E-Government-Projekte, die auf sicheren virtualisierten Clouds basieren, und schaffen damit eine entstehende, aber strategische Chance für Spezialisten.

Wettbewerbslandschaft

Der Markt für Virtualisierungssicherheit befindet sich in einer Zone moderater Konzentration. Palo Alto Networks, Fortinet und Broadcom-VMware bilden ein Trio, dessen kombinierte Portfolios von CNAPP bis SD-WAN reichen. Ihr Plattformumsatz wuchs zweistellig – Broadcoms Infrastruktursoftware stieg im zweiten Quartal 2025 um 25 % im Jahresvergleich auf 6,6 Milliarden USD. Sekundäre Marktführer differenzieren sich durch Identitäts- und Maschinenidentitätskonvergenz; CyberArk kombinierte sich mit Venafi, um einen adressierbaren Gesamtmarkt von 10 Milliarden USD zu erweitern. Disruptoren wie Elisity besetzen Nischen mit KI-gesteuerter Mikrosegmentierung. Hardware-Allianzen treten ebenfalls in Erscheinung – Intel und AMD wetteifern darum, vertrauenswürdige Ausführungsumgebungen zu zertifizieren, die Cloud-Anbieter universell über Google Cloud Attestation bestätigen können.

Marktführer im Bereich Virtualisierungssicherheit

VMware Inc. (Broadcom)

Trend Micro Inc.

Sophos Ltd.

Bitdefender LLC

Palo Alto Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Fortinet verzeichnete einen Umsatz von 1,54 Milliarden USD im ersten Quartal 2025; Unified-SASE-ARR +26 %.

- Juni 2025: Broadcom erzielte einen Rekordumsatz mit VMware-Software von 6,6 Milliarden USD, +25 % im Jahresvergleich.

- Mai 2025: Palo Alto Networks verzeichnete einen Umsatz von 2,29 Milliarden USD im dritten Quartal 2025, ARR für Next-Generation-Sicherheit +34 %.

- April 2025: Dynatrace übernahm Runecast, um Cloud-native Compliance-Analysen zu erweitern.

- Februar 2025: Cloudflare erwarb BastionZero und eliminierte SSH-Schlüssel für den Zugang zu kritischer Infrastruktur.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Virtualisierungssicherheit als globale Ausgaben für softwarebasierte Tools, die Hypervisoren, virtuelle Maschinen, softwaredefinierte Netzwerke und containerisierte Workloads in On-Premise-, Private-, Public- und Hybrid-Cloud-Umgebungen schützen. Zu den Schutzschichten gehören Workload-Isolation, Mikrosegmentierung, Angriffserkennung, virtuelle Firewalls, Verschlüsselung, Zugangsdaten-Governance und Richtlinienorchestrierung.

Ausschluss aus dem Umfang: Reine Hardware-Firewalls und reine Virtualisierungsmanagement-Suiten ohne native Sicherheitsschicht werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienste

- Nach Virtualisierungsschicht

- Hardware-/Server-Virtualisierung

- Anwendungsvirtualisierung

- Netzwerk- und SD-WAN-Virtualisierung

- Speichervirtualisierung

- Nach Bereitstellungsmodus

- On-Premise

- Private Cloud

- Public Cloud

- Hybrid Cloud

- Nach Endbenutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen und Biowissenschaften

- Regierung und Verteidigung

- Einzelhandel und E-Commerce

- Fertigung

- Sonstige Endbenutzerbranchen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Cloud-Architekten, Mitglieder des CISO-Büros, Anbieter verwalteter Sicherheitsdienste und Kanalvertriebspartner in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klärten durchschnittliche VM-zu-Host-Dichten, Vertragspreistrends und den Rhythmus, mit dem Kunden virtuelle Abwehr-Stacks erneuern, und füllten Lücken, die veröffentlichte Daten hinterlassen haben, während die Annahmen an der gelebten Praxis verankert wurden.

Sekundärforschung

Wir haben zunächst Nachfragebereiche durch offene Datensätze wie NIST-Schwachstellenmeldungen, CISA-Vorfallshinweise, Eurostat-IKT-Unternehmenserhebungen und Whitepaper der Cloud Security Alliance kartiert. Lieferreihen für Server und Hypervisoren von IDC und Statista sowie über Volza verfügbare Import-Export-Protokolle halfen uns, die tatsächlich schutzbedürftige Installationsbasis zu bemessen. Jahresberichte, S-1-Einreichungen und Investorenpräsentationen wurden dann nach Sicherheitsumsatzaufteilungen und regionalen durchschnittlichen Verkaufspreisen durchsucht, die wir über Dow Jones Factiva und D&B Hoovers gegengeprüft haben. Diese genannten Quellen veranschaulichen die Mischung; viele weitere öffentlich zugängliche Dokumente haben unsere Sekundärforschung ebenfalls informiert.

In einem zweiten Durchgang wurden regulatorische Meilensteine (Einführung von PCI DSS 4.0, Übernahme von EU-NIS2) und Sicherheitsverletzungsstatistiken extrahiert, die auf Ausgabeninflektionspunkte hinweisen. Dieser Kontext leitete spätere Modellannahmen.

Marktbemessung und Prognose

Wir haben einen Top-down-Ansatz zur Produktions- und Handelsrekonstruktion angewendet: Globale Lieferungen virtueller Server wurden mit vorherrschenden VM-Dichten und durchschnittlichen Sicherheitsausgaben pro virtualisiertem Workload multipliziert und dann nach Region und Bereitstellungsmodus segmentiert. Anbieter-Zusammenfassungen und Kanalprüfungen lieferten selektive Bottom-up-Benchmarks, die zur Anpassung der Gesamtwerte verwendet wurden, wo sichtbare Abweichungen fünf Prozent überschritten. Schlüsselvariablen flossen in eine multivariate Regression für 2025–2030 ein – Cloud-Migrationsrate, Zero-Trust-Einführung, Anteil regulierter Branchen, VM-Dichteentwicklung und mittlerer Sicherheits-ASP –, um eine ausgewogene CAGR zu prognostizieren. Lücken in Bottom-up-Eingaben wurden durch Interpolation aus den nächstgelegenen sicheren Datenpunkten vor der Validierung überbrückt.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben werden anhand von Sicherheitsverletzungszahlen, Lizenzaktivierungen und makroökonomischen IT-Ausgabenindizes auf Abweichungen geprüft. Leitende Analysten überprüfen Anomalien, und die Ergebnisse werden jährlich aktualisiert, mit Zwischenrevisionen, wenn wesentliche Ereignisse, schwerwiegende Schwachstellen, politische Maßnahmen oder bedeutende Transaktionen die Ausgangsbasis verschieben.

Warum Mordors Ausgangsbasis für Virtualisierungssicherheit zuverlässig ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Abgrenzungen dafür wählen, was als Sicherheit

gilt, unterschiedliche ASP-Annahmen bevorzugen oder in unterschiedlichen Intervallen aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen gehören die Einbeziehung reiner Verwaltungstools, die Abhängigkeit von Listenpreisen ohne regionale Rabattfaktoren und eine begrenzte Validierung der Cloud-Nutzung in schnell wachsenden asiatischen Märkten – Bereiche, in denen Mordors disziplinierter Umfang und jährliche Vor-Ort-Prüfungen unsere Zahlen zentriert halten.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 2,58 Mrd. USD (2025) | ||

| 2,54 Mrd. USD (2024) | Globales Beratungsunternehmen A | Gemischte Sicherheits- und Verwaltungssoftware; engere SaaS-Kanal-Stichprobe |

| 2,70 Mrd. USD (2024) | Branchenverband B | Verwendet Listenpreise, lässt OEM-Bündelerosion außer Acht, aktualisiert alle zwei Jahre |

| 2,97 Mrd. USD (2025) | Fachzeitschrift C | Umfrageabsichtsdaten stark gewichtet, begrenzte Asien-Validierung |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence seine Zahlen auf einer nachprüfbaren Installationsbasis-Mathematik gründet, Annahmen mit Praktikern testet und jährlich neu validiert, was Entscheidungsträgern eine verlässliche, transparente Ausgangsbasis bietet, die sie auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Virtualisierungssicherheit?

Die Marktgröße für Virtualisierungssicherheit beträgt im Jahr 2026 2,98 Milliarden USD und wird bis 2031 voraussichtlich auf 6,14 Milliarden USD bei einer CAGR von 15,55 % wachsen.

Welches Segment führt den Markt für Virtualisierungssicherheit nach Komponente an?

Lösungen dominieren mit einem Marktanteil von 63,55 % im Jahr 2025, angetrieben durch integrierte Plattformen, die Mikrosegmentierung, CNAPP und Zero-Trust-Kontrollen bündeln.

Warum wächst die Hybrid-Cloud-Bereitstellung so schnell?

Hybrid-Modelle balancieren Souveränität, Latenz und Kosten; sie werden voraussichtlich mit einer CAGR von 17,55 % wachsen, da Unternehmen sensible Workloads zurückverlagern und gleichzeitig Burst-Kapazitäten in öffentlichen Clouds vorhalten.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 17,85 % bis 2031 an, angetrieben durch neue Datenschutzgesetze und groß angelegte Industrie-4.0-Projekte.

Wie prägen KI-Technologien die Virtualisierungssicherheit?

KI ermöglicht die Kartierung von Angriffsflächen, die automatisierte Richtliniengenerierung und eine schnelle Bedrohungstriage, sodass Unternehmen die Mikrosegmentierung auf Tausende von Workloads innerhalb von Wochen skalieren können.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Hohe Appliance-Kosten und ein Mangel an qualifizierten Ingenieuren für Virtualisierungssicherheit dämpfen weiterhin die Einführung, insbesondere bei kleinen und mittleren Unternehmen.

Seite zuletzt aktualisiert am: