Marktgröße und Marktanteil für Datenschutz- und Wiederherstellungslösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

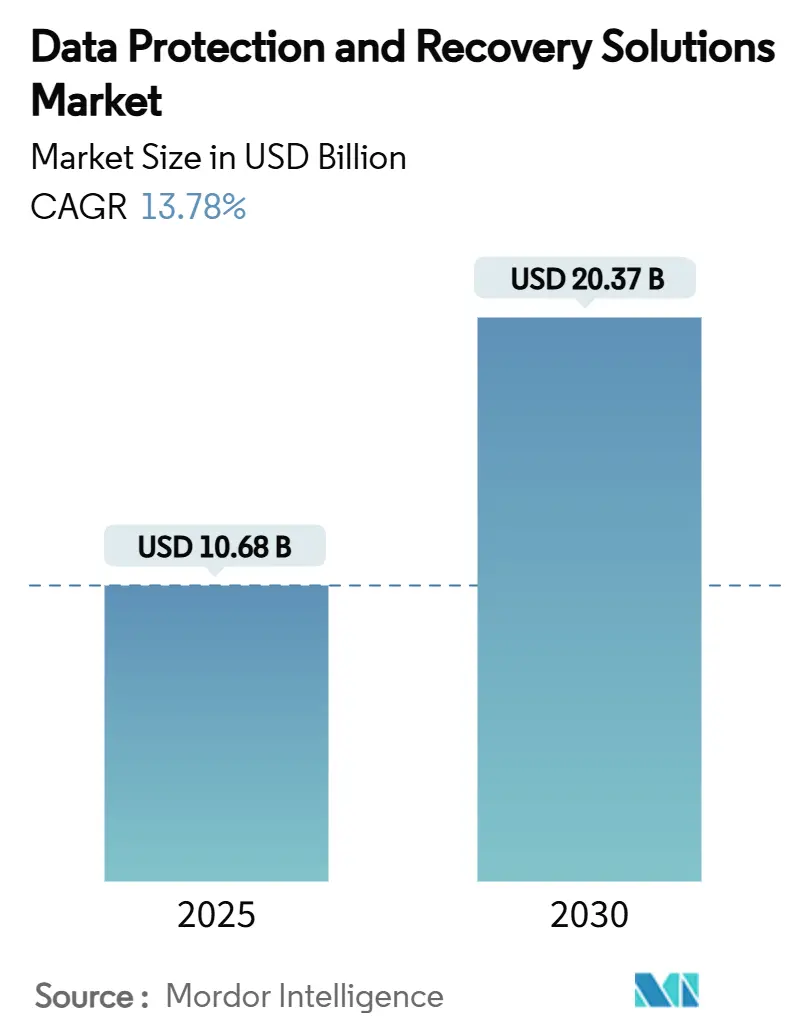

| Marktgröße (2025) | 10.68 Milliarden US-Dollar |

| Marktgröße (2030) | 20.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.78% CAGR |

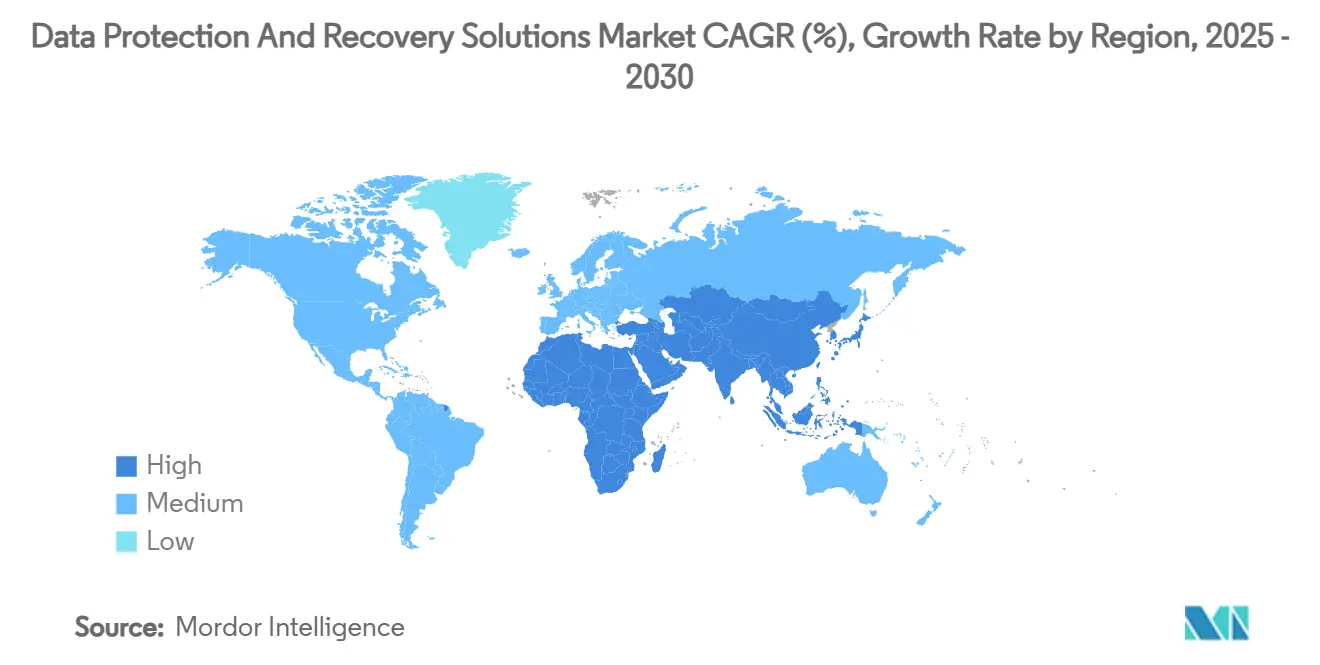

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

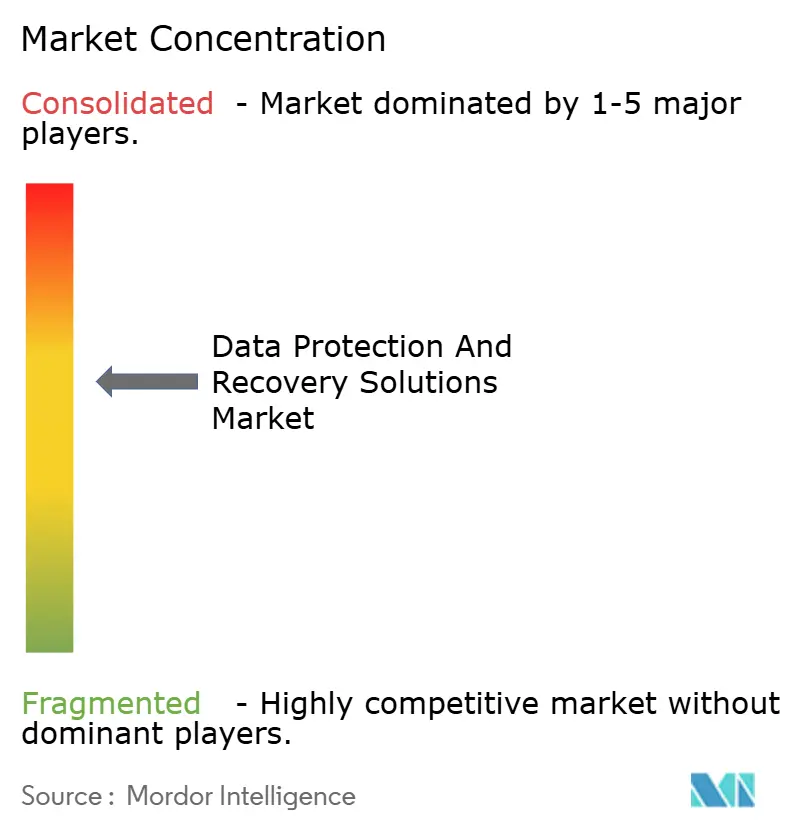

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Datenschutz- und Wiederherstellungslösungen von Mordor Intelligence

Die Marktgröße für Datenschutz- und Wiederherstellungslösungen wird im Jahr 2025 auf 10,68 Milliarden USD geschätzt und soll bis 2030 auf 20,37 Milliarden USD anwachsen, was einer CAGR von 13,78 % entspricht. Die zunehmende Raffinesse von Ransomware, strengere Datenschutzvorschriften und die Zeichnungsregeln von Cyberversicherungen machen Backup-Architekturen zu zentralen Vermögenswerten der Geschäftskontinuität und nicht mehr zu optionalen IT-Werkzeugen. Anbieter, die unveränderlichen Speicher, KI-gestützte Bedrohungsanalysen und Zero-Trust-Zugriffskontrollen kombinieren, gewinnen Marktanteile, da Unternehmen Backups als aktive Abwehrmechanismen neu positionieren, die Angriffe erkennen, eindämmen und beheben, bevor Produktionssysteme zusammenbrechen. Regulatorische Bußgelder – wie etwa die indische Höchststrafe von INR 250 Crore – haben Backup-Investitionen zudem als Maßnahmen zur Risikominderung und nicht als Kostenstellen neu eingestuft. Die Cloud-Einführung bleibt der wichtigste Katalysator: Hybride Workloads erfordern einen Schutz, der SaaS-, IaaS- und On-Premises-Umgebungen mit einheitlicher Richtliniendurchsetzung abdeckt, was die rasche Verbreitung integrierter Plattformen für Datenresilienz vorantreibt.

Wichtigste Erkenntnisse des Berichts

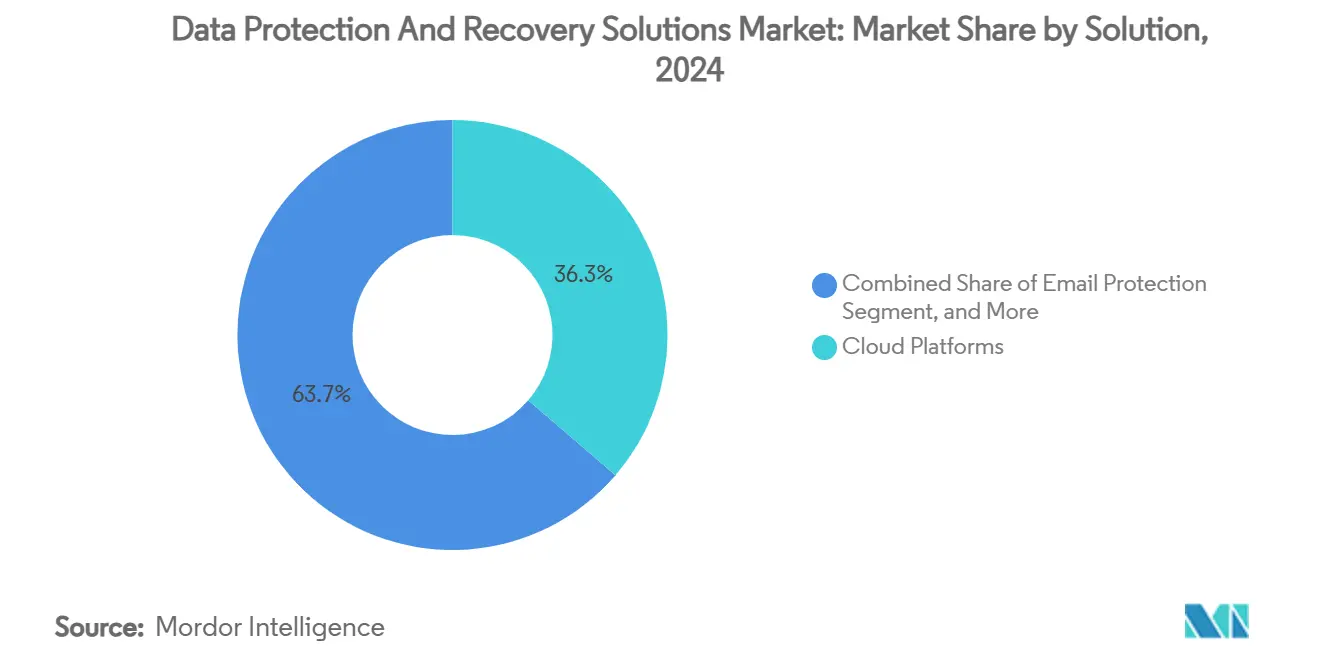

- Nach Lösung führten Cloud-Plattformen im Jahr 2024 mit einem Umsatzanteil von 36,31 %, während dasselbe Segment bis 2030 eine CAGR von 13,81 % verzeichnen soll.

- Nach Bereitstellung wird das gehostete Segment bis 2030 voraussichtlich mit einer CAGR von 13,98 % wachsen; On-Premises behielt im Jahr 2024 einen Marktanteil von 58,97 % am Markt für Datenschutz- und Wiederherstellungslösungen.

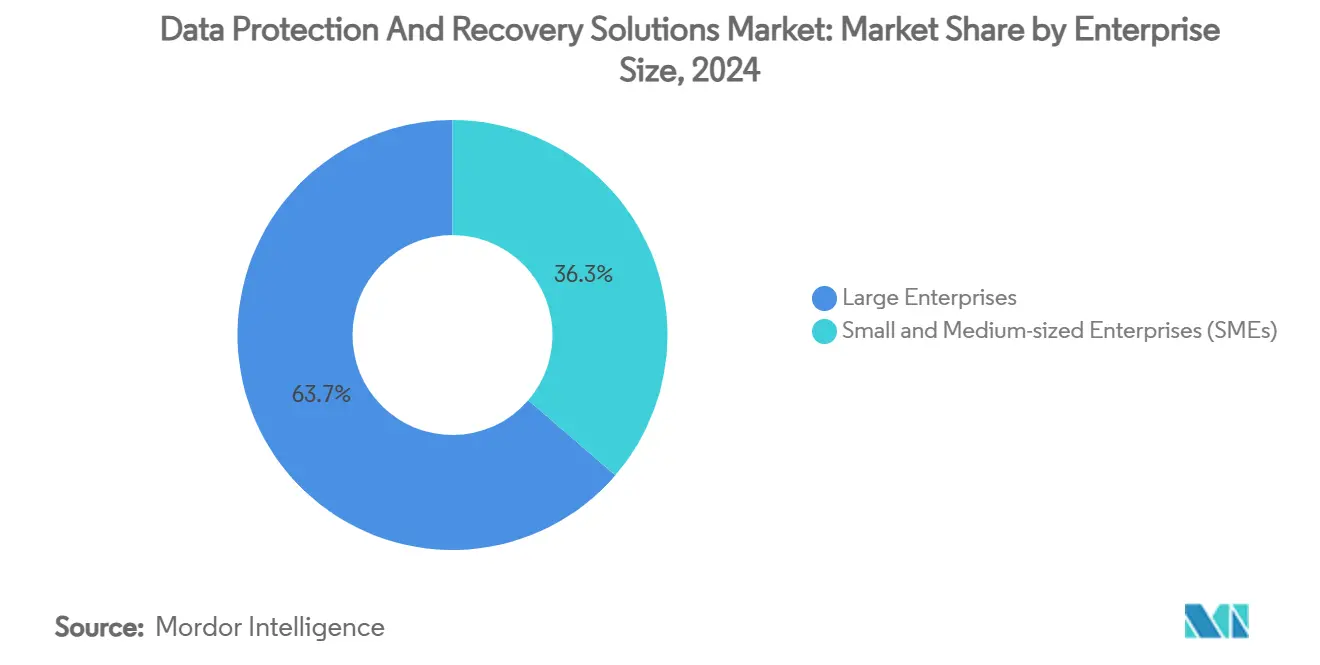

- Nach Unternehmensgröße entfielen im Jahr 2024 63,68 % der Marktgröße für Datenschutz- und Wiederherstellungslösungen auf Großunternehmen, während kleine und mittlere Unternehmen bis 2030 mit einer CAGR von 13,87 % wachsen.

- Nach Endnutzer entfiel im Jahr 2024 ein Anteil von 28,32 % am Markt für Datenschutz- und Wiederherstellungslösungen auf BFSI, während das Gesundheitswesen bis 2030 die höchste CAGR von 14,11 % verzeichnen soll.

- Nordamerika dominierte mit 41,86 % der Umsätze im Jahr 2024; der asiatisch-pazifische Raum soll bis 2030 mit einer CAGR von 14,28 % wachsen.

Globale Trends und Erkenntnisse im Markt für Datenschutz- und Wiederherstellungslösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von Zero-Trust-Architekturen | +2.1% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Steigende Ransomware-Lösegeldforderungen | +3.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Zunahme des Schutzbedarfs für SaaS-Workloads | +2.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge Datensouveränitätsvorschriften | +1.9% | Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Anomalieerkennung | +2.3% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Anforderungen der Cyberversicherung an Unveränderlichkeit | +1.5% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von Zero-Trust-Architekturen

Die Einführung von Zero-Trust beseitigt implizites Vertrauen zwischen Backup-Komponenten, reduziert die laterale Bedrohungsbewegung um 60 % und beschleunigt die Erkennung von Sicherheitsverletzungen um 40 %. [1]Microsoft, „Daten mit Zero Trust sichern”, microsoft.com Das Framework erzwingt eine kontinuierliche Identitätsverifizierung, Verschlüsselung während der Übertragung und die Segmentierung von Backup-Repositories und wandelt Backups dadurch von passiven Datentresoren in aktive Sicherheitskontrollen um. Anbieter, die Engines für bedingten Zugriff in ihre Plattformen integrieren, profitieren davon, dass Unternehmen von perimeterorientierten Designs abrücken. Dieser Wandel stärkt den Markt für Datenschutz- und Wiederherstellungslösungen, indem er Produkte belohnt, die nativ mit Identitäts-, Endpunkt- und Netzwerktelemetrie verknüpft sind.

Steigende Ransomware-Lösegeldforderungen treiben die Modernisierung von Backups voran

Die mittleren Lösegeldforderungen erreichen nun 2 Millionen USD, wenn Angreifer Backup-Kopien beeinträchtigen, gegenüber 1 Million USD, wenn Backups intakt bleiben – was einen klaren Return on Investment für moderne, unveränderliche Architekturen schafft. [2]Sophos, „Auswirkungen kompromittierter Backups auf Ransomware-Ergebnisse”, sophos.com Angreifergruppen nutzen zunehmend Ransomware-als-Dienst-Kits, die eine Erfolgsquote von 57 % beim Eindringen in Unternehmens-Backup-Umgebungen aufweisen. Die finanzielle Belastung, insbesondere im Gesundheitswesen, wo Ausfälle täglich 2 Millionen USD kosten, beschleunigt Upgrades von Bandsystemen auf cloud-integrierte Tresore, die Verschlüsselungs- und Löschversuchen widerstehen. Diese wirtschaftlich getriebene Dringlichkeit stärkt den Markt für Datenschutz- und Wiederherstellungslösungen direkt.

Zunahme des Schutzbedarfs für SaaS-Workloads

Cloud-Anwendungen bilden nun die Grundlage für 55 % der Unternehmens-Workloads, doch nur 14 % der IT-Verantwortlichen fühlen sich in ihrer Wiederherstellungsbereitschaft vollständig sicher. [3]Atlassian, „So erstellen Sie eine Resilienzstrategie für SaaS-Anwendungen”, atlassian.com Missverständnisse über das Modell der geteilten Verantwortung führen dazu, dass 41 % fälschlicherweise annehmen, SaaS-Anbieter übernähmen Backup-Aufgaben. Aufsehenerregende Vorfälle in Microsoft 365 – bei denen 87 % der Administratoren im Jahr 2024 Datenverluste meldeten – verdeutlichen diese Lücke. Spezialisierte SaaS-fähige Snapshots, granulare Point-in-Time-Wiederherstellungen und Unveränderlichkeit auf API-Ebene sind daher gefragte Kaufkriterien, die das adressierbare Ausgabenvolumen für den Markt für Datenschutz- und Wiederherstellungslösungen erweitern.

Strenge Datensouveränitätsvorschriften

Rahmenwerke wie die DSGVO und Indiens Gesetz zum Schutz digitaler personenbezogener Daten verhängen Bußgelder von bis zu INR 250 Crore (30 Millionen USD) für den Missbrauch von Datensätzen und zwingen Unternehmen, Kopien im Inland zu speichern und eine manipulationssichere Aufbewahrung nachzuweisen. Anbieter, die standortgebundene Tresore, souveräne Cloud-Zonen und automatisierte Compliance-Berichte anbieten können, gewinnen an Bedeutung. Langfristig drängen diese Vorschriften multinationale Unternehmen zur Einführung föderierter Architekturen, die Daten über regionale Tresore hinweg replizieren, ohne grenzüberschreitende Kontrollen zu verletzen, was die Nachfrage nach orchestrierungsintensiven Plattformen verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel im Bereich Cyber-Wiederherstellung | -1.8% | Global | Langfristig (≥ 4 Jahre) |

| Budgetbindung durch veraltete Bandinfrastrukturen | -1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für unveränderliche Speicherstufen | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Überschneidungen bei Anbietern verursachen Tool-Wildwuchs | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Bereich Cyber-Wiederherstellung

Eine Arbeitskräftelücke von 4,8 Millionen Sicherheitsfachleuten lässt 90 % der Unternehmen in Disziplinen wie KI-gesteuerter Bedrohungsjagd und Zero-Trust-Backup-Administration unterbesetzt. Cyber-Wiederherstellungsingenieure benötigen kombiniertes Fachwissen in den Bereichen Forensik, Incident Response und Speicherbetrieb, doch Ausbildungswege dauern bis zu 24 Monate. Dieser Mangel an Humankapital verlangsamt die Einführung anspruchsvoller Datenresilienz-Architekturen und dämpft das Wachstum des Marktes für Datenschutz- und Wiederherstellungslösungen.

Budgetbindung durch veraltete Bandinfrastrukturen

Organisationen, die Kapital in Bandbibliotheken investiert haben, haben Schwierigkeiten, Investitionen in Millionenhöhe zu rechtfertigen, obwohl Bänder keine unveränderlichen Schnellwiederherstellungseigenschaften bieten. Allein die Wartung kann bei großen Umgebungen jährlich über 1 Million USD betragen und lenkt Budgets von modernen Tresoren ab. Infolgedessen verabschieden Entscheidungsträger schrittweise Erneuerungspläne, was die Marktumstellungszyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Cloud-Plattformen behaupten doppelte Führungsposition

Cloud-Plattformen dominierten mit einem Anteil von 36,31 % am Markt für Datenschutz- und Wiederherstellungslösungen im Jahr 2024 und werden bis 2030 die höchste CAGR von 13,81 % verzeichnen, was einen entscheidenden Schwenk hin zu hybriden Schutzmodellen unterstreicht. Diese Führungsposition ergibt sich aus einheitlichen Konsolen, die On-Premises-Systeme und SaaS-Workloads unter konsistenter Richtlinie absichern. Das Teilsegment E-Mail-Schutz bleibt unverzichtbar, da 61 % der Ransomware-Angriffe über Nachrichtenkanäle erfolgen. Das Anwendungswiederherstellungsmanagement gewinnt an Bedeutung, da die Einführung von Containern zunimmt und Unternehmen eine Wiederherstellung in anwendungsspezifische Zustände statt vollständiger VM-Images fordern.

Das anhaltende Interesse am Endpunkt-Datenschutz bleibt bestehen, da Remote-Arbeit nicht verwaltete Geräte exponiert. Gleichzeitig fallen neu entstehende KI-orchestrierte Orchestrierungsmodule und quantenresistente Verschlüsselung in die Kategorie Sonstige und bieten Innovationsspielraum. Anbieter, die diese Fähigkeiten in cloud-nativen Strukturen bündeln, gewinnen weiterhin inkrementelle Ausgaben und festigen die Führungsposition von Cloud-Plattformen im Markt für Datenschutz- und Wiederherstellungslösungen.

Nach Bereitstellung: Gehostete Dynamik übertrifft On-Premises-Kontrolle

On-Premises-Bereitstellungen behielten im Jahr 2024 einen Anteil von 58,97 % am Markt für Datenschutz- und Wiederherstellungslösungen, dank direkter Datenverwaltung und Compliance-Anforderungen. Dennoch wird für gehostete Lösungen bis 2030 eine CAGR von 13,98 % prognostiziert, angetrieben durch Elastizität, Georedundanz und verbrauchsbasierte Preisgestaltung. Finanzinstitute halten an selbst gehosteten Tresoren fest, um regulatorische Anforderungen zu erfüllen, während Technologieunternehmen auf gehostete Modelle setzen, um Investitionsausgaben zu vermeiden.

Hybride Architekturen – die On-Premises-Unveränderlichkeit mit cloud-basierter Langzeitaufbewahrung verbinden – sind mittlerweile zum Standard geworden, da Führungskräfte Sicherheit, Kosten und Agilität abwägen. Behörden spiegeln diesen Ansatz wider, indem sie luftgespaltene lokale Repositories mit externen Replikaten kombinieren, um Prüfkriterien zu erfüllen, und damit die duale Einführung aufrechterhalten und den Expansionspfad des Marktes für Datenschutz- und Wiederherstellungslösungen stärken.

Nach Unternehmensgröße: KMU-Einführung verringert den Abstand

Großunternehmen hielten im Jahr 2024 einen Anteil von 63,68 %, da komplexe Umgebungen End-to-End-Plattformen erfordern, die KI-Analysen und Zero-Trust-Kontrollen integrieren. Dennoch werden kleine und mittlere Unternehmen eine schnellere CAGR von 13,87 % verzeichnen, da Ransomware-Gruppen gezielt mittelständische Opfer angreifen, die als leichte Ziele gelten. Cloud-basiertes Backup-als-Dienst beseitigt Einstiegshürden, indem Unveränderlichkeit und automatisierte Wiederherstellung in Abonnementmodellen gebündelt werden.

Skalenvorteile ermöglichen es Großunternehmen, mehrjährige Lizenzen auszuhandeln und mehrschichtige Verteidigung-in-der-Tiefe-Taktiken einzusetzen, doch KMU konsumieren dieselben Fähigkeiten zunehmend über verwaltete Angebote. Die konvergierenden Anforderungen signalisieren, dass Schutz nicht mehr proportional zur Unternehmensgröße ist; das Ransomware-Risiko ist universell und treibt homogene Erwartungen im gesamten Markt für Datenschutz- und Wiederherstellungslösungen voran.

Nach Endnutzer: Wachstum im Gesundheitswesen fordert BFSI-Vorherrschaft heraus

BFSI behielt im Jahr 2024 einen Anteil von 28,32 % aufgrund strenger Prüfungsregeln und des hohen Transaktionswerts kompromittierter Daten. Das Gesundheitswesen hingegen strebt bis 2030 eine CAGR von 14,11 % an, nachdem aufsehenerregende Angriffe die lebensbedrohlichen Risiken und Ausfallkosten von 2 Millionen USD pro Tag verdeutlicht haben. Energie und Versorgung verzeichnen eine konstante Nachfrage, gestützt durch Richtlinien für kritische Infrastrukturen. Die Einführung in der Fertigung steigt, da Werke Produktionslinien digitalisieren und anwendungsbewusste Snapshots benötigen, um Maschinenzustände schnell wiederherzustellen, ohne den Durchsatz zu unterbrechen.

Einzelhändler verfolgen granulare Rollback-Fähigkeiten, die die E-Commerce-Verfügbarkeit in Spitzenzeiten schützen. Behörden investieren in souveräne Cloud-Backup-Lösungen, nachdem Angriffe wesentliche öffentliche Dienste gestört haben. Diese vielfältigen Anforderungen schaffen fruchtbaren Boden für vertikalisierte Module und erhalten die Dynamik des Marktes für Datenschutz- und Wiederherstellungslösungen aufrecht.

Geografische Analyse

Nordamerika dominierte mit 41,86 % der Umsätze im Jahr 2024, da Cyberversicherungsträger unveränderliche, luftgespaltene Backups für die Policenausstellung vorschreiben. US-amerikanische Unternehmen sind Vorreiter bei der KI-gestützten Anomalieerkennung, während kanadische Behörden branchenweite Backup-Standards einführen. Mexikanische mittelständische Unternehmen übernehmen zunehmend cloud-gehostete Resilienzplattformen, was den Trickle-down-Effekt der Best Practices von Großunternehmen in der Region verdeutlicht.

Der asiatisch-pazifische Raum wird bis 2030 die schnellste CAGR von 14,28 % verzeichnen, da die digital-first-Expansion mit Datensouveränitätsregeln zusammenfällt. Indiens Gesetz zum Schutz digitaler personenbezogener Daten verhängt hohe Strafen und beschleunigt On-Premises-Tresor-Bereitstellungen neben lokalen Cloud-Replikaten. China setzt Datenlokalisierung innerhalb seiner Grenzen durch und stärkt die Nachfrage nach inländischen Tresorknoten, während Japan und Südkorea die Compliance bei grenzüberschreitenden Übertragungen durch verwaltete Backup-Austausche verfeinern. Australien ist führend bei der Multi-Cloud-Einführung und nutzt gehostete Resilienzknoten über Zonen hinweg, um das Risiko durch Naturkatastrophen zu mindern. Südostasiatische KMU tendieren zu verwalteten Diensten, die Kapitalinvestitionen umgehen und dennoch regulatorische Anforderungen erfüllen.

Europa bleibt unter dem ausgereiften Rahmen der DSGVO stabil. Deutschland und das Vereinigte Königreich fördern hybride Modelle, bei denen primäre Repositories vor Ort verbleiben, während ältere Archive in regionale Clouds verlagert werden. Frankreich betont souveräne Dienste, die von inländischen Anbietern betrieben werden, und nordische Märkte setzen auf energieeffiziente Speicher, die mit erneuerbaren Energien betrieben werden. Südamerika sowie der Nahe Osten und Afrika sind noch im Entstehen begriffen, aber wachsend; begrenzte Budgets drängen Organisationen zu nutzungsbasierten Tresoren, die von Managed Service Providern betrieben werden, und erweitern schrittweise den globalen Fußabdruck des Marktes für Datenschutz- und Wiederherstellungslösungen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert und beherbergt sowohl etablierte Anbieter mit breitem Lösungsportfolio als auch agile cloud-native Neueinsteiger. IBM, Veeam und Microsoft nutzen ihre Größe, Patente und Cloud-Präsenz, um End-to-End-Angebote zu verankern, die Backup, KI-Analysen und Zero-Trust-Integration bündeln. Die Fusion von Cohesity und Veritas schuf einen Giganten, der sich auf die Vereinigung cloud-nativer Verwaltung mit unternehmenstauglicher Resilienz konzentriert, was Wettbewerber dazu veranlasst, die Plattformkonsolidierung zu beschleunigen.

Disruptoren konkurrieren mit Nischendifferenzierungsmerkmalen wie quantenresistenter Verschlüsselung oder vollständig autonomer Wiederherstellungsorchestrierung. Strategische Allianzen gewinnen an Bedeutung: Veams kapitalgestütztes Abkommen mit Microsoft stimmt Roadmaps auf KI-gestützte Bedrohungserkennung für Microsoft 365-Mandanten ab. Hardware-Innovationen wie IBMs FlashCore-Modul injizieren Intelligenz auf Siliziumebene, die Entropieänderungen während Snapshot-Schreibvorgängen erkennt, und veranschaulichen die Hardware-Software-Konvergenz als dauerhaften Wettbewerbsvorteil.

Auch Preismodelle prägen den Wettbewerb. Anbieter werben nun mit vorhersehbaren Tresorkosten oder gebündelten Cyberversicherungsrabatten, um budgetbewusste Käufer anzulocken. Wer umfassenden Schutz ohne Tool-Wildwuchs bieten kann, gewinnt die Aufmerksamkeit von Führungskräften und erhält einen gesunden Wettbewerb aufrecht, der letztlich den Markt für Datenschutz- und Wiederherstellungslösungen erweitert.

Marktführer im Bereich Datenschutz- und Wiederherstellungslösungen

International Business Machines Corporation (IBM)

Dell Technologies Inc.

Microsoft Corporation

Veeam Software AG

Commvault Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Commvault erzielte einen Quartalsumsatz von 275 Millionen USD, ein Anstieg von 23 % im Jahresvergleich, was die Nachfrage nach Cloud-Backup unterstreicht.

- April 2025: Veeam integrierte das Model Context Protocol von Anthropic, um Backup-Telemetrie in KI-Entscheidungsintelligenz umzuwandeln.

- Februar 2025: Veeam erweiterte seine Microsoft-Partnerschaft und fügte KI-gestützte Erkennung sowie eine Kapitalbeteiligung hinzu, um gemeinsame Innovationen zu beschleunigen.

- Januar 2025: Cohesity und Veritas schlossen ihre Fusion ab und schufen die größte integrierte Plattform für Cyber-Resilienz.

Globaler Berichtsumfang für den Markt für Datenschutz- und Wiederherstellungslösungen

| E-Mail-Schutz |

| Endpunkt-Datenschutz |

| Anwendungswiederherstellungsmanagement |

| Cloud-Plattformen |

| Sonstige Lösungen |

| Gehostet |

| Vor Ort |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Energie und Versorgung |

| Behörden |

| Gesundheitswesen |

| Fertigung |

| Einzelhandel |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Lösung | E-Mail-Schutz | ||

| Endpunkt-Datenschutz | |||

| Anwendungswiederherstellungsmanagement | |||

| Cloud-Plattformen | |||

| Sonstige Lösungen | |||

| Nach Bereitstellung | Gehostet | ||

| Vor Ort | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endnutzer | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Energie und Versorgung | |||

| Behörden | |||

| Gesundheitswesen | |||

| Fertigung | |||

| Einzelhandel | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird bis 2030 für Datenschutz- und Wiederherstellungslösungen erwartet?

Das Segment soll jährlich um 13,78 % wachsen und die Umsätze von 10,68 Milliarden USD im Jahr 2025 auf 20,37 Milliarden USD bis 2030 steigern.

Welcher Lösungstyp hält derzeit den größten Marktanteil?

Cloud-Plattformen entfallen auf 36,31 % der globalen Umsätze im Jahr 2024 dank hybrider Workload-Schutzfähigkeiten.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Rasche Digitalisierung und neue Datensouveränitätsgesetze wie Indiens Gesetz zum Schutz digitaler personenbezogener Daten heben den asiatisch-pazifischen Raum auf eine CAGR von 14,28 % bis 2030.

Wie beeinflussen Zero-Trust-Prinzipien Backup-Architekturen?

Zero-Trust erzwingt kontinuierliche Verifizierung und unveränderlichen Speicher, verbessert die Geschwindigkeit der Bedrohungserkennung um 40 % und begrenzt die laterale Bewegung um 60 %.

Welches Haupthemmnis könnte Technologie-Upgrades verlangsamen?

Ein weltweiter Mangel an Cyber-Wiederherstellungsingenieuren verzögert fortgeschrittene Bereitstellungen, da Organisationen das erforderliche Talent nicht schnell genug einstellen oder ausbilden können.

Seite zuletzt aktualisiert am: