Größe und Marktanteil des indischen Milchwirtschaftsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 31.07 Milliarden US-Dollar |

| Marktgröße (2026) | 31.95 Milliarden US-Dollar |

| Marktgröße (2031) | 44.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.84% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Milchwirtschaftsmarktes von Mordor Intelligence

Die Größe des indischen Milchwirtschaftsmarktes wuchs von 31,07 Mrd. USD im Jahr 2025 auf 31,95 Mrd. USD im Jahr 2026 und wird voraussichtlich bis 2031 44,48 Mrd. USD erreichen, mit einer CAGR von 6,84 % von 2026 bis 2031. Im Jahr 2023–24 festigte Indien seinen Status als weltgrößter Milchproduzent mit einer Produktion von 239,3 Millionen Tonnen, dank der Bemühungen von 80 Millionen Milchbauern und einem Genossenschaftssystem, das über 60 % der vermarkteten Milch abwickelt[1]Quelle: Ministerium für Tierhaltung und Milchwirtschaft, "Indiens Milchwirtschaftssektor,"dahd.nic.in. Mit steigenden verfügbaren Einkommen, einem wachsenden organisierten Einzelhandelssektor und einer breiteren Kühlkettenabdeckung orientiert sich der indische Milchwirtschaftsmarkt zunehmend auf Mehrwertprodukte mit höheren Margen. Markenunternehmen nutzen digitale Rückverfolgbarkeit, aseptische Verpackung und IoT-gestützte Qualitätsbewertungen, um die Verluste einzudämmen, die seit langem fragmentierte Kleinbauern-Lieferketten belasten. Städtische Verbraucher, die Proteindichte mit Wohlbefinden verbinden, treiben den Premiumisierungstrend voran und bevorzugen griechischen Joghurt, angereicherte Milch und proteinreichen Käse. Schnelllieferplattformen wie Blinkit und Zepto revolutionieren die Lieferung und verkürzen die Lieferfenster auf nur 15 Minuten. Dies hat eine Nachfrage nach Produkten mit kurzer Haltbarkeit in Städten der zweiten Kategorie ausgelöst – Gebiete, die bis 2024 mit zuverlässigen Kühlketteneinrichtungen zu kämpfen hatten. Sowohl Genossenschaften als auch private Verarbeiter intensivieren ihre Forschungs- und Entwicklungsaktivitäten und entwickeln regionsspezifische Produkte wie Kurkuma-infundierte A2-Milch, Rote-Bete-Joghurt und Mango-Lassi-Proteinshakes, die traditionelle Aromen mit zeitgemäßen Gesundheitstrends verbinden.

Wichtigste Erkenntnisse des Berichts

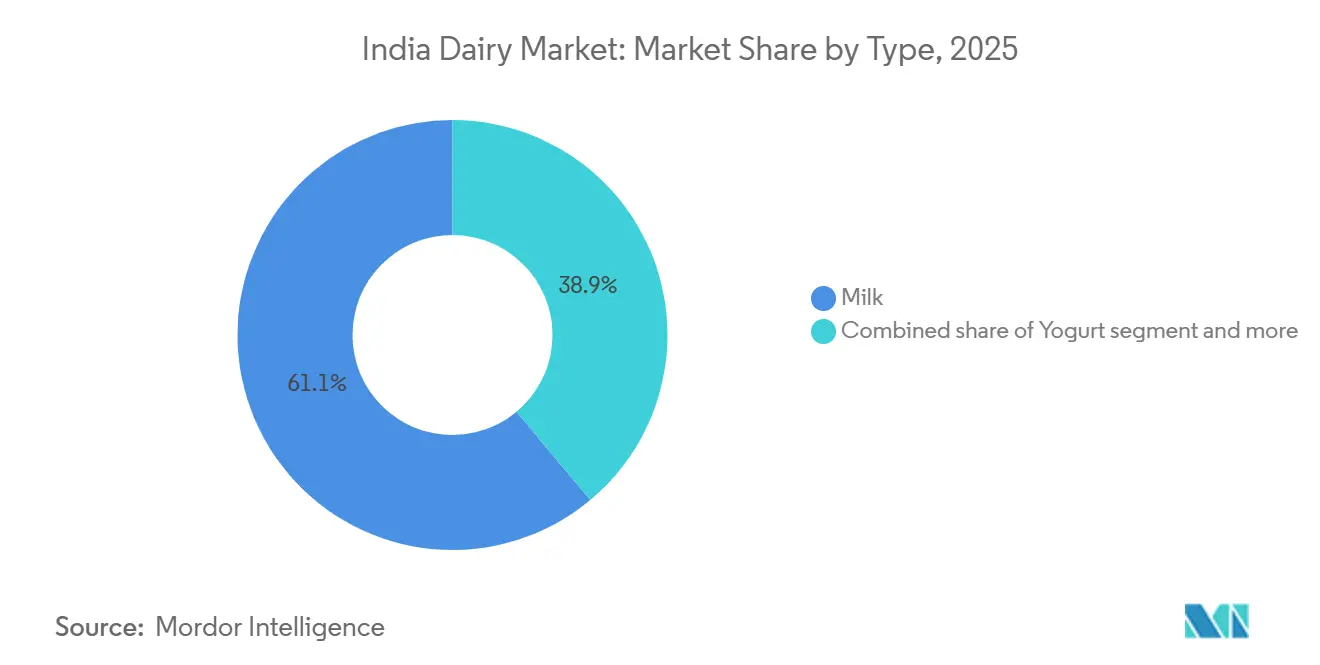

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 62,07 % des indischen Milchwirtschaftsmarktes auf Milch, während Joghurt bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen wird.

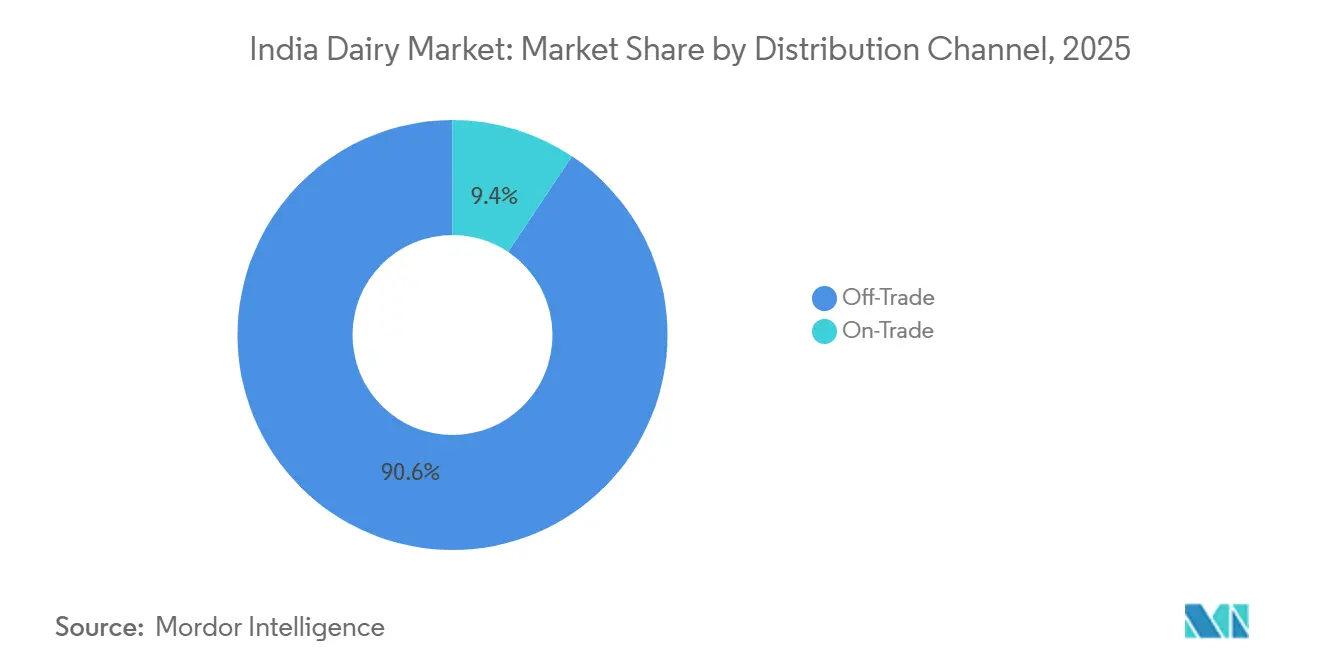

- Nach Vertriebskanal dominierten Einzelhandelskanäle mit einem Anteil von 90,62 % an der Größe des indischen Milchwirtschaftsmarktes im Jahr 2025, während Gastronomiekanäle voraussichtlich mit einer CAGR von 7,42 % über 2026–2031 wachsen werden.

- Regional führten westliche Bundesstaaten 2025 nach Volumen und Umsatz; südliche Bundesstaaten werden mit einer CAGR von 8,7 % bis 2031 das schnellste Wertwachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Milchwirtschaftsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und proteinfokussierte Ernährung | +1.2% | National, frühe Gewinne in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei Aromen, Verpackung und Formaten | +1.0% | National mit Ausbreitung in Städte der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Wachstum von verzehrfertigen Convenience-Milchprodukten | +0.9% | Städtische Ballungsräume und Aufholbewegung in Städten der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau organisierter Mikro-Fulfillment-Kühlketten | +1.1% | Ballungsräume und Tier-1-Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung der Milchqualitätskontrolle auf Hofebene mittels IoT-Sensoren | +0.7% | Landesweite Genossenschaftsnetzwerke | Langfristig (≥ 4 Jahre) |

| Anstieg der institutionellen Nachfrage aus Cloud-Küchen | +0.8% | Ballungsräume mit dichter Schnellrestaurant-Präsenz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein und proteinfokussierte Ernährung

Städtische Verbraucher verlagern ihre Lebensmittelausgaben zunehmend auf angereicherte Milch, griechischen Joghurt und Paneer, was auf ein wachsendes Bewusstsein für Proteinaufnahme als Indikator für Wohlbefinden hindeutet. Die Ernährungsrichtlinien von 2025 erhöhten die empfohlene Proteinzufuhr auf 0,9 g/kg Körpergewicht, was die Nachfrage nach Milchprodukten mit 12–15 g Protein pro Portion ankurbelte. Im Geschäftsjahr 2025 verzeichnete Amuls proteinangereicherte Milch einen Volumenzuwachs von 34 %, angetrieben durch gesteigertes Verbraucherbewusstsein und gezielte Marketingkampagnen. Unterdessen eroberte Mother Dairys proteinreicher Lassi innerhalb von nur neun Monaten einen Marktanteil von 18 % im Trinkjoghurt-Segment in Delhi NCR, unterstützt durch sein strategisches Vertriebsnetz und die Produktpositionierung. Mittelgroße Genossenschaften setzen nun auf Ultrafiltrationsleitungen, die es ihnen ermöglichen, Protein zu konzentrieren, ohne den Geschmack zu beeinträchtigen, wodurch sich ihre Amortisationszeiten verkürzen und die betriebliche Effizienz verbessert. Darüber hinaus haben staatlich geförderte Ernährungsinitiativen zur Reduzierung von Anämie den Absatz von eisenangereicherter Milch im Jahr 2025 um 29 % gesteigert, was den Erfolg von Kampagnen im Bereich der öffentlichen Gesundheit und das wachsende Verbrauchervertrauen in angereicherte Milchprodukte widerspiegelt[2]Quelle: Ministerium für Gesundheit und Familienfürsorge, "Übersicht der Anaemia Mukt Bharat-Strategie," mohfw.gov.in.

Produktinnovation bei Aromen, Verpackung und Formaten

Marken bringen jährlich 8–12 neue Aromen auf den Markt, um Impulskäufe zu generieren und dem wachsenden Wettbewerb durch pflanzliche Alternativen entgegenzuwirken. Im Oktober 2025 führte Britannia einen Kurkuma-Ingwer-Käseaufstrich und einen Rote-Bete-Joghurt ein, die innerhalb von fünf Monaten eine Vertriebsabdeckung von 12 % in Südindien erreichten und damit die Innovationsfähigkeit der Marke und ihre Fähigkeit, regionale Geschmackspräferenzen zu bedienen, unter Beweis stellten. Hatsun Agros aseptische 200-ml-QR-codierte Kartons, die zur Gewährleistung von Produktsicherheit und Rückverfolgbarkeit konzipiert wurden, erzielten eine Durchdringungsrate von 41 % im Schulmahlzeitenprogramm von Tamil Nadu, wo manipulationssichere Verpackungen zur Aufrechterhaltung der Lebensmittelsicherheitsstandards vorgeschrieben sind. Einzelportionsformate wie 100-g-Joghurtbecher und 20-g-Käsewürfel wachsen 26 % schneller als Großpackungen, angetrieben durch die zunehmende Verbreitung von Kleinfamilien-Haushalten und die Nachfrage nach Convenience. Parag Milk Foods' wiederverschließbare Go-Cheese-Scheiben eroberten innerhalb von vier Monaten einen Marktanteil von 9 % im Schmelzkäsemarkt von Maharashtra und unterstreichen damit die wachsende Verbraucherpräferenz für einfach zu verwendende und vielseitige Verpackungen.

Wachstum von verzehrfertigen Convenience-Milchprodukten

Aromatisierte Milch, Trinkjoghurt und gebrauchsfertige Käseaufstriche werden in Haushalten mit zwei Einkommen zu Grundnahrungsmitteln, vereinfachen die Mahlzeitenzubereitung und entsprechen dem schnelllebigen Lebensstil berufstätiger Menschen. Im März 2025 führte Nestlé India eine Kondensmilch in der Quetschtube ein, die nicht nur die Verwendung vereinfachte, sondern auch zu einem Umsatzanstieg von 37 % bei berufstätigen Frauen im Alter von 25–40 Jahren führte und damit ihre Attraktivität für diese Zielgruppe unterstreicht. Cloud-Küchen, die die wachsende Nachfrage nach Convenience nutzen, beziehen nun 22 % ihrer Milchprodukte in institutionellen Verpackungen. Dieser Nachfrageanstieg hat Verarbeiter wie Schreiber Dynamix dazu veranlasst, Fünf-Kilogramm-Mozzarellablöcke mit einer Haltbarkeit von 90 Tagen einzuführen, die auf die betrieblichen Bedürfnisse dieser Küchen zugeschnitten sind. Im Jahr 2025 genehmigte die Lebensmittelsicherheits- und Standardbehörde Indiens retortverarbeiteten Paneer, der eine 12-monatige haltbare Verteilung ermöglicht, was besonders vorteilhaft für ländliche Märkte mit begrenzter Kühlketteninfrastruktur ist[3]Quelle: Lebensmittelsicherheits- und Standardbehörde Indiens, " Produktzulassungen," fssai.gov.in. Heritage Foods führte gebrauchsfertige Paneer-Kochsets ein und erzielte innerhalb von nur sechs Monaten eine bemerkenswerte Haushaltsdurchdringung von 19 % in Andhra Pradesh und Telangana, was die wachsende Verbraucherpräferenz für praktische und gebrauchsfertige Milchprodukte unterstreicht.

Rascher Ausbau organisierter Mikro-Fulfillment-Kühlketten

Schnelllieferanbieter haben Dunkelläger mit dedizierten Kühlräumen für Milchprodukte eröffnet und die Verderbraten erfolgreich von 8 % auf unter 2 % gesenkt. Blinkit betreibt nun 480 Knotenpunkte mit 120–150 Milchwirtschafts-SKUs, ein deutlicher Anstieg gegenüber den 40–60, die typischerweise in Kirana-Läden zu finden sind. Diese Expansion hat zu einem Anstieg der Probierkäufe für Premium-Joghurt und importierten Käse geführt. Im August 2025 schloss Swiggy Instamart einen Vertrag mit der Karnataka Milk Federation und eroberte innerhalb von nur drei Monaten 12 % des Heimliefermarktes für Milch in Bengaluru. Drittanbieter-Logistikunternehmen, Snowman und Gati-KWE, erweitern ihre Kühllagerfläche um beeindruckende 1,2 Millionen Kubikfuß jährlich, was zu einer Reduzierung der Kosten für die letzte Meile um 14–18 % führt. Diese verbesserte Infrastruktur ermöglicht nun einen breiteren Zugang zu griechischem Joghurt und frischer Sahne, insbesondere in städtischen Gebieten, in denen Verbraucher früher auf tägliche Ladenbesuche angewiesen waren. Der Fokus des Schnellliefersektors auf die Optimierung der Kühlkette verändert die Verbrauchergewohnheiten und treibt die Nachfrage nach Premium-Milchprodukten an.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verderblichkeit begrenzt die Haltbarkeit | -0.9% | National, besonders ausgeprägt in ländlichen Gebieten und Städten der dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Verfälschung und Sicherheitsbedenken | -0.7% | Landesweite Cluster mit loser Milch | Mittelfristig (2–4 Jahre) |

| Zunehmende Futterpreisvolatilität durch klimatische Schocks | -1.0% | Dürregefährdete Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Fragmentierte Kleinbauernbasis begrenzt die Rückverfolgbarkeit | -0.8% | Kernstaaten mit Kleinstherden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verderblichkeit begrenzt die Haltbarkeit

Die Logistikkosten steigen aufgrund einer Umgebungshaltbarkeit von nur 24–72 Stunden, insbesondere wenn der Zugang zur Kühlkette unter 12 % liegt. Laut dem Indischen Rat für Agrarforschung verderben 6–8 % der Milch, bevor sie die Verbraucher erreicht, was einem Verlust im Wert von 1,8 bis 2,4 Mrd. USD entspricht. In Uttar Pradesh und Bihar führen Sommertemperaturen von über 40 °C zu Ablehnungsraten von 4–6 % an Sammelstellen. Während UHT- und aseptische Behandlungen die Haltbarkeit verlängern können, verursachen sie zusätzliche Kosten von 8–12 INR pro Liter, ein Preisniveau, das 68 % der preisbewussten Käufer abschreckt. Unterdessen verspricht das Pilotprojekt der Lebensmittelsicherheits- und Standardbehörde Indiens zur Kaltpasteurisierung mit Wasserstoffperoxid, das bis Mitte 2027 auf toxikologische Freigabe wartet, eine Haltbarkeit von 10 Tagen ohne Kühlung. Diese Innovation könnte den Verderb erheblich reduzieren und die Effizienz der Lieferkette verbessern. Darüber hinaus könnte sie neue Möglichkeiten zur Marktdurchdringung in Regionen mit begrenzter Kühlketteninfrastruktur eröffnen.

Verfälschung und Sicherheitsbedenken

Im Jahr 2025 machte synthetische Milch 12–15 % des Loseverkaufs aus, was dazu führte, dass 9 % der städtischen Haushalte auf verpackte Marken umstiegen, selbst bei einem Preisaufschlag von 18–22 %. Ein Vorfall im Juni 2025 in Uttar Pradesh, bei dem Behörden 8.000 Liter mit Waschmittel versetzte Milch beschlagnahmten, führte zu einem Rückgang der Nachfrage nach loser Milch im Bezirk um 14 %, der drei Monate anhielt. Das Mandat der Lebensmittelsicherheits- und Standardbehörde Indiens vom Januar 2026 zur Blockchain-Technologie schreibt QR-codierte Rückverfolgbarkeit für Packungen über 1 Liter vor. Diese Regelung wird voraussichtlich die Margen kleinerer Anbieter um 0,50–0,80 INR pro Einheit schmälern. Solange die Durchsetzung lax bleibt, werden Sicherheitswahrnehmungen das Volumenwachstum weiterhin begrenzen. Die Verlagerung hin zu verpackter Milch wird auch durch ein zunehmendes Verbraucherbewusstsein für Lebensmittelsicherheit vorangetrieben. Darüber hinaus werden Fortschritte in der Blockchain-Technologie voraussichtlich die Transparenz in der Lieferkette verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Joghurt-Premiumisierung übertrifft Standardmilch

Im Jahr 2025 dominierte Flüssigmilch den indischen Milchwirtschaftsmarkt und sicherte sich 62,07 % des Gesamtumsatzes dank ihres Status als Grundnahrungsmittel in Haushalten. Marken wie Mother Dairy nutzten die Gelegenheit und steigerten den Absatz von UHT-Varianten in Bihar und Uttar Pradesh um 27 %. Sie bewältigten Kühlkettenherausforderungen und boten Verbrauchern die Bequemlichkeit haltbarer Produkte. Während Produkte wie Kondensmilch und Milchpulver institutionelle und Exportbedürfnisse bedienen, verlieren sie im Inland an Wert gegenüber frischeren Alternativen. Dennoch verankert die dominante Größe der Milch trotz dieses Wandels weiterhin die Gesamtstabilität des Marktes.

Joghurt ist auf dem Vormarsch mit einer CAGR von 8,01 % bis 2031, angetrieben durch gesundheitsbewusste Verbraucher, die sich zu seinen probiotischen Vorteilen und der Bequemlichkeit von Trinkformaten hingezogen fühlen. Aromatisierte Milch verzeichnet mit einem jährlichen Anstieg von 14 % starkes Wachstum, unterstützt durch Schulinitiativen und den Boom im Bereich Sporternährung. Naturkäse, der von der Pizza- und Café-Kultur profitiert, verzeichnet einen jährlichen Anstieg von 12 %. Dies wird durch Britannias schnelle Einführung von Mozzarella-Sticks unterstrichen, die innerhalb von nur drei Monaten eine beeindruckende Vertriebsabdeckung von 8 % im modernen Einzelhandel erreichten. Sahne profitiert vom Heimbacktrend, wobei Schlagsahne 34 % des Marktes in Delhi NCR einnimmt. Unterdessen steigen Sauermilchgetränke wie Lassi und Chaas um 7 %, insbesondere die gewürzten und verdauungsfördernden Varianten. Premium-Nischen entstehen, mit Spezialitätsdesserts und handwerklichem Speiseeis zu Preisen von 400–600 INR pro Pint, was den Weg für regionale Innovatoren ebnet. Diese Dynamik hin zu Mehrwertprodukten unterstreicht einen bedeutenden Marktwandel, bei dem diese margenstarken SKUs die traditionelle Vollmilch übertreffen.

Nach Vertriebskanal: Schnelllieferhandel verändert die Einzelhandelsdynamik

Im Jahr 2025 dominierten Einzelhandelskanäle, einschließlich Supermärkte, Convenience-Stores und Fachgeschäfte, den indischen Milchwirtschaftsmarkt und generierten 90,62 % des Gesamtumsatzes. Während Supermärkte den Großteil des Absatzvolumens ausmachten, verzeichneten Convenience-Stores, insbesondere solche in Verkehrsknotenpunkten und Büros, im vergangenen Jahr ein bemerkenswertes Wachstum von 11 %. Bemerkenswert ist, dass 7-Eleven berichtete, dass Milchprodukte 18 % seines Umsatzes ausmachten. Spezialisierte Bio-Ketten, die Premium-Varianten wie A2, laktosefreie und weidegefütterte Produkte mit Aufschlägen von 25–40 % anbieten, eroberten 6 % des städtischen Umsatzes. Obwohl traditionelle Kirana-Läden weiterhin im Wettbewerb stehen, werden sie zunehmend von Schnelllieferplattformen herausgefordert, die 120–150 SKUs führen, verglichen mit den 60, die typischerweise in Kirana-Läden zu finden sind. Diese bedeutende Größenordnung unterstreicht die grundlegende Rolle der Einzelhandelskanäle im Markt.

Umgekehrt werden Gastronomiekanäle das schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 7,42 % bis 2031. Dieser Anstieg wird durch den Aufstieg von Cafés, Hotels und Lieferküchen angetrieben. Café-Ketten haben ihre Milcheinkäufe im Jahresvergleich um 28 % gesteigert. Unterdessen verbrauchen Cloud-Küchen durchschnittlich 180 kg Käse und 120 Liter Sahne monatlich, was zu einem Anstieg der Nachfrage nach Großverpackungen führt. Der Online-Einzelhandel, ein Teilbereich des Einzelhandels, verzeichnet mit 22 % jährlich einen noch beeindruckenderen Anstieg. Dieses Wachstum macht Premium-Joghurts und importierte Käsesorten für die digital-affine Bevölkerung dank eines breiteren Sortiments und schneller Lieferung zugänglicher. Die Zertifizierungsregeln der Lebensmittelsicherheits- und Standardbehörde Indiens von 2025 erhöhen die Branchenstandards und begünstigen akkreditierte Verarbeiter. Darüber hinaus umgehen abonnementbasierte Direktvertriebsstartups erfolgreich traditionelle Händler. Insgesamt deuten diese Trends auf eine bedeutende Verlagerung hin zu erlebnisorientierten und digitalen Wachstumsbereichen im Gastronomiesektor hin.

Wettbewerbslandschaft

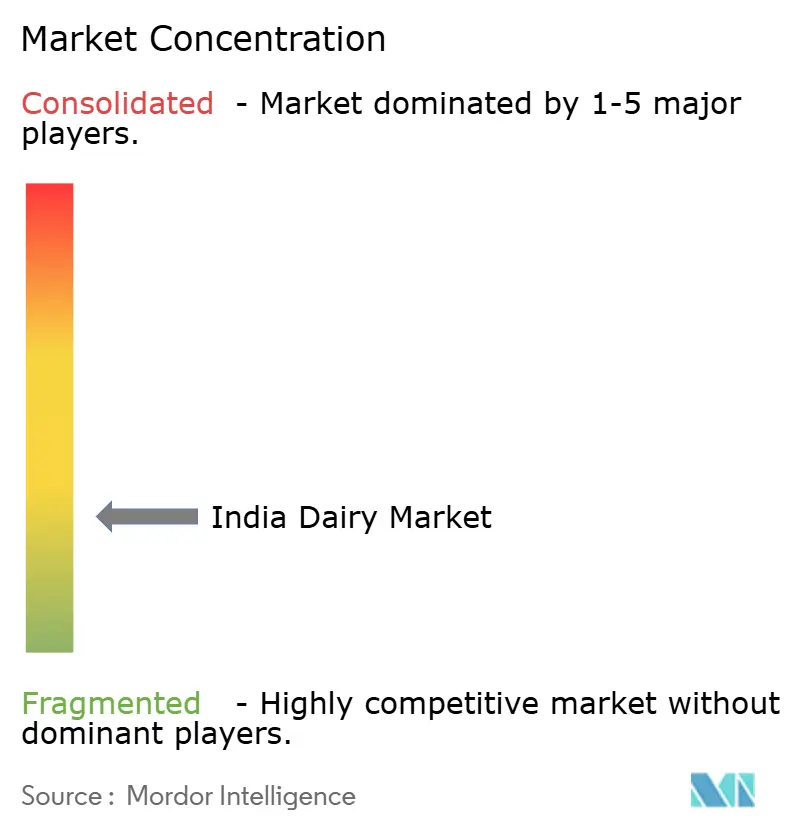

Im mäßig fragmentierten indischen Milchwirtschaftsmarkt entfallen auf die fünf größten Akteure – Amul, Nestlé India, Britannia, Hatsun Agro und Mother Dairy – 35 % des organisierten Umsatzes. Während Genossenschaften über 190.000 Dorfgesellschaften die Beschaffung von Flüssigmilch dominieren, erzielen private Verarbeiter höhere Gewinne bei Käse, Joghurt und aromatisierter Milch mit Bruttomargen von über 25 %, verglichen mit nur 8–12 % bei Flüssigmilch. Um die Rohstoffversorgung zu stabilisieren, integrieren Genossenschaften strategisch rückwärts in Futter- und Veterinärdienstleistungen. Im Gegensatz dazu integrieren private Unternehmen vorwärts in den proprietären Einzelhandel. Dieser Trend wird durch Hatsuns 1.200 Daily-Läden und Go Cheeses 840 Franchise-Outlets exemplifiziert.

Technologie schafft Wettbewerbsvorteile. So sicherte sich Dodla Dairys Blockchain-Initiative, die 4.200 Bauerncluster umfasst, einen Fünfjahres-Liefervertrag im Wert von 180 Crore INR mit Swiggy Instamart und betonte dabei die lückenlose Transparenz. Als Reaktion darauf lokalisieren multinationale Unternehmen ihre Forschungs- und Entwicklungsaktivitäten: Nestlé hat Kurkuma-infundierte A2-Milch eingeführt, Danone treibt probiotischen Lassi voran, und Lactalis hat Paneer-Tikka-Käseaufstriche eingeführt, die im Geschäftsjahr 2025 gemeinsam 420 Crore INR erwirtschafteten. Unterdessen investieren mittelgroße Akteure in aseptische Linien und QR-codierte Verpackungen und bereiten sich auf das Rückverfolgbarkeitsmandat der Lebensmittelsicherheits- und Standardbehörde Indiens vor, das für Januar 2026 geplant ist.

Trotz zweistelligen Wachstums bleiben Kategorien wie laktosefrei, biologisch und angereichert mit unter 4 % unterentwickelt. Startups wie Country Delight, Sid's Farm und Akshayakalpa nutzen Abonnementmodelle und erzielen Bruttomargen von 28–32 %. Ihre Volumina sind jedoch bescheiden und erreichen maximal 120.000 L/Tag. Da etablierte Unternehmen nach digitalen Fähigkeiten und Premium-Marken Ausschau halten, wird ein Anstieg der Fusionen und Übernahmen erwartet, um ihre Präsenz in der indischen Milchwirtschaftslandschaft zu stärken.

Führende Unternehmen der indischen Milchwirtschaftsbranche

Gujarat Cooperative Milk Marketing Federation (GCMMF)

Hatsun Agro Product Ltd.

Karnataka Milk Federation (KMF)

Tamil Nadu Milk Federation (Aavin)

Milky Mist Dairy Food Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Geografische Analyse

Im indischen Milchwirtschaftsmarkt bestimmen regionale Unterschiede die Beschaffungsmodelle, Konsumgewohnheiten und Produktpräferenzen. Nördliche Bundesstaaten wie Uttar Pradesh, Haryana und Punjab, die 38 % der Milch des Landes produzieren, konsumieren tendenziell weniger Mehrwert-Milchprodukte. Stattdessen zeigen sie eine Präferenz für lose oder gekochte Milch, die typischerweise von Nachbarschaftshändlern verkauft wird. Im Westen nutzen Bundesstaaten wie Gujarat, Maharashtra und Rajasthan dichte Genossenschaftsnetzwerke. Bemerkenswert ist, dass Amul täglich 28 Millionen Liter durch seine 18.600 Dorfgesellschaften verarbeitet und damit die höchste organisierte Durchdringungsrate im Land erzielt. Unterdessen erleben die südlichen Bundesstaaten Tamil Nadu, Karnataka, Andhra Pradesh und Telangana einen raschen Premiumisierungstrend. Ihr Joghurtkonsum liegt bei 4,2 kg pro Kopf und übertrifft damit den nationalen Durchschnitt von 2,8 kg. Dieser Trend ist ein Hinweis auf ihre Curd-Rice-Traditionen und ein wachsendes Bewusstsein für Probiotika.

Östliche Märkte, einschließlich Westbengalen, Bihar und Odisha, sind nach wie vor relativ unterversorgt und halten nur einen Anteil von 18 % im organisierten Sektor. Diese Lücke wurde jedoch im Jahr 2025 um 11 Prozentpunkte verringert, dank Schnelllieferanbieter, die in Kolkata und Patna gestartet sind. Das Nationale Milchwirtschaftsentwicklungsboard tätigte eine strategische Investition in 240 Großmilchkühler, die über den „Milchgürtel” verteilt sind. Dieser Schritt reduzierte den Verderb vor der Verarbeitung von 6 % auf nur 2 % und verbesserte damit die Rohstoffqualität für Verarbeiter erheblich. Arominnovationen, die auf lokale Geschmäcker zugeschnitten sind, treiben inkrementelle Umsätze an. So erwirtschafteten beispielsweise Hatsun Agros Rosenmilch, Parags Safran-Lassi und Dodlas Mango-Joghurt im Jahr 2025 gemeinsam beeindruckende 340 Crore INR. Auf der Exportseite baut sich eine Dynamik auf: 68.000 Tonnen Magermilchpulver, Ghee und UHT-Milch fanden im Jahr 2025 ihren Weg nach Bangladesch, in die Vereinigten Arabischen Emirate und nach Sri Lanka. Dies entspricht einem Anstieg von 24 % im Jahresvergleich, der größtenteils auf Codex-konforme Standards zurückzuführen ist, die regulatorische Herausforderungen erleichtern.

Mit Blick auf die Zukunft werden westliche Knotenpunkte ihre Dominanz bei der Verarbeitungskapazität behaupten. Nördliche Bundesstaaten werden in Rückverfolgbarkeit investieren, um Käufer loser Milch zu konvertieren. Südliche Ballungsräume führen die Einführung von Premium-SKUs an. Für östliche Märkte hängt das Wachstum vom Ausbau der Kühlketten und der Akzeptanz des digitalen Einzelhandels ab. Mit diesen regionalen Dynamiken und gezielten Produktinnovationen ist der indische Milchwirtschaftsmarkt bereit, von einem volumengetriebenen Ansatz zu einem wertorientierten Wachstum überzugehen.

Aktuelle Branchenentwicklungen

- Juni 2025: In einer strategischen Partnerschaft mit FranGlobal, dem internationalen Geschäftsbereich von Franchise India, hat Yogurt Factory, Frankreichs führende Marke für gefrorenen Joghurt, seinen offiziellen Markteintritt in Indien vollzogen. Mit seinem Gourmet-Gefrierjoghurt mit 0 % Fett und einer köstlichen Auswahl an Smoothies, Milchshakes, Waffeln und Bubble Teas zielt Yogurt Factory darauf ab, die Dessertszene in Indien zu transformieren.

- April 2025: Die verbesserte Käseserie, die lokal im neuen hochmodernen Werk von Britannia Bel Foods in Ranjangaon, Maharashtra, hergestellt wird, verbindet französisches Käse-Herstellungs-Know-how mit Rezepten, die auf den indischen Geschmack zugeschnitten sind. Der Relaunch der Marke, konzipiert von Schbang, umfasst aktualisierte Verpackungen, fünf essentielle Nährstoffe und eine neuartige Interaktion über einen KI-gestützten Rezept-Bot auf WhatsApp.

- März 2025: Auf der Ahaar 2025, die im Pragati Maidan stattfand, feierte Galacia Cheese sein Debüt und markierte den Eintritt von Paras Dairy – einem prominenten Namen im indischen Milchwirtschaftssektor und einer Marke unter VRS Foods Limited – in den Käsemarkt. Diese Premium-Käseserie, hergestellt aus feinster Kuhmilch, unterstreicht Paras Dairys Engagement für die Bereitstellung erstklassiger Milchprodukte für Verbraucher im ganzen Land.

Umfang des Berichts über den indischen Milchwirtschaftsmarkt

Milchprodukte beziehen sich auf verarbeitete und verpackte Milchprodukte, die über Gastronomie- und Einzelhandelskanäle in ganz Indien vertrieben werden. Der Milchwirtschaftsmarkt ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Butter, Käse, Sahne, Milchdesserts, Milch, Joghurt, Sauermilchgetränke und sonstige Produkte unterteilt. Nach Vertriebskanal ist der untersuchte Markt in Gastronomie und Einzelhandel unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes in Millionen USD erstellt.

| Butter | ||

| Käse | Naturkäse | Cheddar |

| Hüttenkäse | ||

| Ricotta | ||

| Parmesan | ||

| Sonstige | ||

| Schmelzkäse | ||

| Sahne | Frische Sahne | |

| Kochsahne | ||

| Schlagsahne | ||

| Sonstige | ||

| Milchdesserts | Speiseeis | |

| Käsekuchen | ||

| Gefrorene Desserts | ||

| Sonstige | ||

| Milch | Kondensmilch | |

| Aromatisierte Milch | ||

| Frischmilch | ||

| UHT-Milch (Ultrahocherhitzungsmilch) | ||

| Milchpulver | ||

| Joghurt | Trinkjoghurt | |

| Löffeljoghurt | ||

| Sauermilchgetränke | ||

| Gastronomie | |

| Einzelhandel | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige |

| Produkttyp | Butter | ||

| Käse | Naturkäse | Cheddar | |

| Hüttenkäse | |||

| Ricotta | |||

| Parmesan | |||

| Sonstige | |||

| Schmelzkäse | |||

| Sahne | Frische Sahne | ||

| Kochsahne | |||

| Schlagsahne | |||

| Sonstige | |||

| Milchdesserts | Speiseeis | ||

| Käsekuchen | |||

| Gefrorene Desserts | |||

| Sonstige | |||

| Milch | Kondensmilch | ||

| Aromatisierte Milch | |||

| Frischmilch | |||

| UHT-Milch (Ultrahocherhitzungsmilch) | |||

| Milchpulver | |||

| Joghurt | Trinkjoghurt | ||

| Löffeljoghurt | |||

| Sauermilchgetränke | |||

| Vertriebskanal | Gastronomie | ||

| Einzelhandel | Convenience-Stores | ||

| Facheinzelhändler | |||

| Supermärkte und Verbrauchermärkte | |||

| Online-Einzelhandel | |||

| Sonstige | |||

Marktdefinition

- Butter - Butter ist eine gelb-bis-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Buttern der Sahne aus Kuhmilch hergestellt wird.

- Milchwirtschaft - Milchwirtschaftsprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Speiseeis, Joghurt sowie Kondens- und Trockenmilch.

- Gefrorene Desserts - Gefrorenes Milchdessert bezeichnet und umfasst Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr gefroren oder halbgefroren sind, wie Eismilch oder Sorbet, einschließlich gefrorener Milchdesserts für besondere Ernährungszwecke und Sorbet.

- Sauermilchgetränke - Sauermilch ist dicke, geronnene Milch mit saurem Geschmack, die durch Fermentation von Milch gewonnen wird. Sauermilchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Ungesäuerte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, seine Emulgierung sowie die Zugabe von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfachrahm | Einfachrahm enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel wie Einfachrahm. Er ist schwerer und dicker als Einfachrahm. |

| Schlagsahne | Diese hat einen deutlich höheren Fettgehalt als Einfachrahm (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die im gefrorenen Zustand verzehrt werden sollen. Z. B. Sorbets, Fruchteis, gefrorener Joghurt. |

| UHT-Milch (Ultrahocherhitzungsmilch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahocherhitzungsverarbeitung von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-milchbasierte Butter / Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. |

| Nicht-milchbasierter Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einem Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur oder <q>im Regal</q> für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidegefütterte Kühe | Weidegefütterte Kühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen