Größe und Marktanteil des australischen Marktes für pflanzliche Milch

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

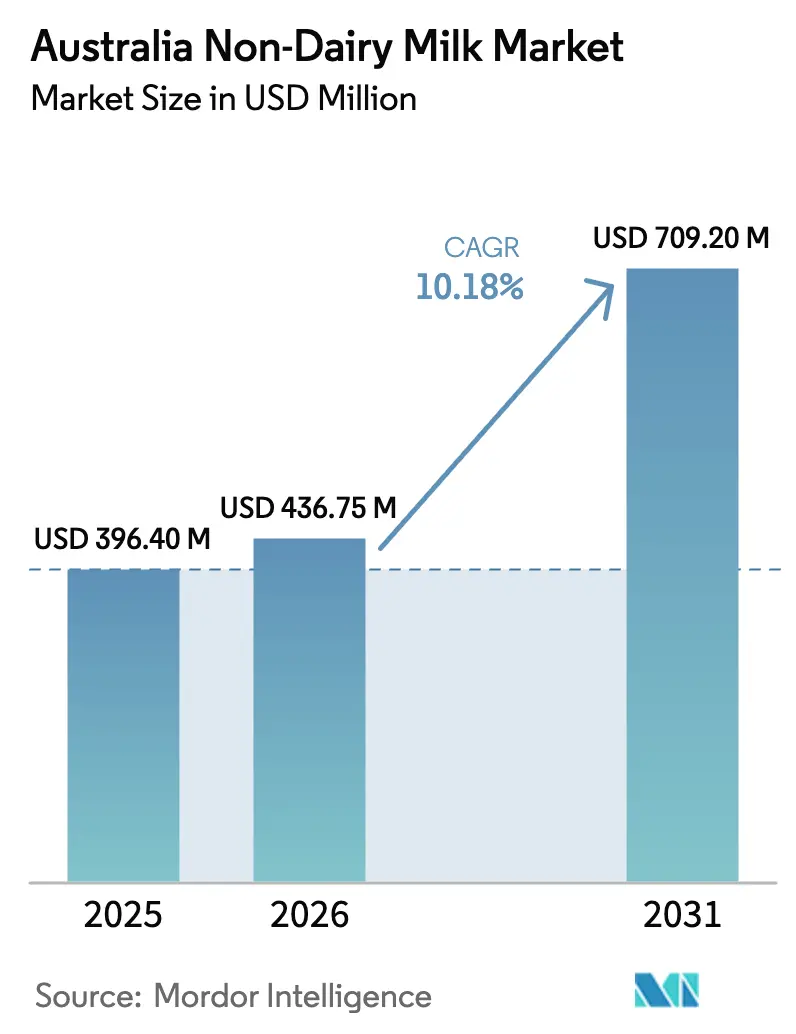

| Marktgröße im Basisjahr (2025) | 396.40 Millionen US-Dollar |

| Marktgröße (2026) | 436.75 Millionen US-Dollar |

| Marktgröße (2031) | 709.2 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für pflanzliche Milch durch Mordor Intelligence

Die Größe des australischen Marktes für pflanzliche Milch wird im Jahr 2026 auf 436,75 Mio. USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 396,40 Mio. USD, wobei die Prognosen für 2031 einen Wert von 709,2 Mio. USD zeigen, was einem Wachstum von 10,18 % CAGR im Zeitraum 2026–2031 entspricht. Dieses Wachstum wird in erster Linie durch einen erheblichen Wandel in den Verbraucherpräferenzen weg von traditionellen bovinen Milchprodukten angetrieben. Zu den beitragenden Faktoren zählen ein gesteigertes Gesundheitsbewusstsein, eine stärkere Auseinandersetzung mit den Umweltauswirkungen der Viehwirtschaft sowie ein Anstieg an Produktinnovationen, die frühere Geschmacks- und Funktionslücken schließen. Sojamilch bleibt der Marktführer aufgrund ihres milchähnlichen Proteinprofils und der etablierten Vertrautheit bei Haushalten. Die wachsende Beliebtheit von Hanfmilch unterstreicht jedoch eine Verschiebung hin zu Kulturpflanzen, die vollständige Proteine bieten und aufgrund ihres geringeren Inputs als nachhaltiger wahrgenommen werden. Die Expansion des Marktes wird ferner durch ein diversifiziertes Produktangebot unterstützt, etwa durch angereicherte Getränke mit zugesetzten Vitaminen und Mineralstoffen sowie durch eine verstärkte Durchdringung im Foodservice-Bereich wie Cafés und Restaurants. Darüber hinaus wird das regionale Wachstum über städtische Zentren hinaus durch ein zunehmendes Gesundheitsbewusstsein und die Verfügbarkeit pflanzlicher Optionen in kleineren Märkten vorangetrieben. Das Wettbewerbsumfeld ist mäßig bis stark ausgeprägt. Der Markt steht jedoch vor Herausforderungen, darunter mögliche Einschränkungen der ACCC (Australian Competition and Consumer Commission) hinsichtlich der Verwendung des Begriffs „Milch” für pflanzliche Produkte, Volatilität der inländischen Mandelversorgung durch Dürre sowie Verbraucherwiderstand gegen stark verarbeitete Zusatzstoffe. Positiv zu vermerken ist, dass die Erzeugerpreise für Milch seit Ende 2024 sinken, was historische Kostengefälle verringert und Chancen für Volumenwachstum im australischen Sektor für pflanzliche Milch schafft.

Wesentliche Erkenntnisse des Berichts

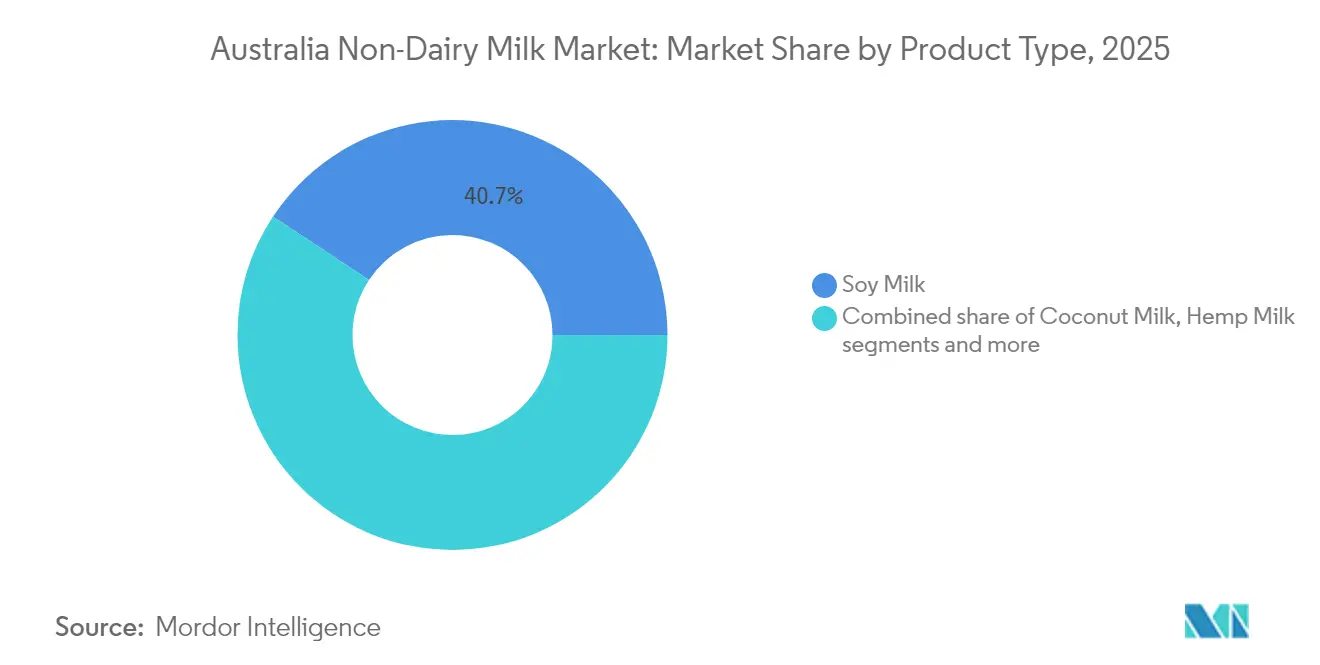

- Nach Produkttyp entfiel 2025 ein Marktanteil von 40,72 % auf Soja auf dem australischen Markt für pflanzliche Milch. Hanfmilch wird voraussichtlich bis 2031 mit einer CAGR von 12,03 % wachsen, was die höchste Rate unter allen Produktkategorien darstellt.

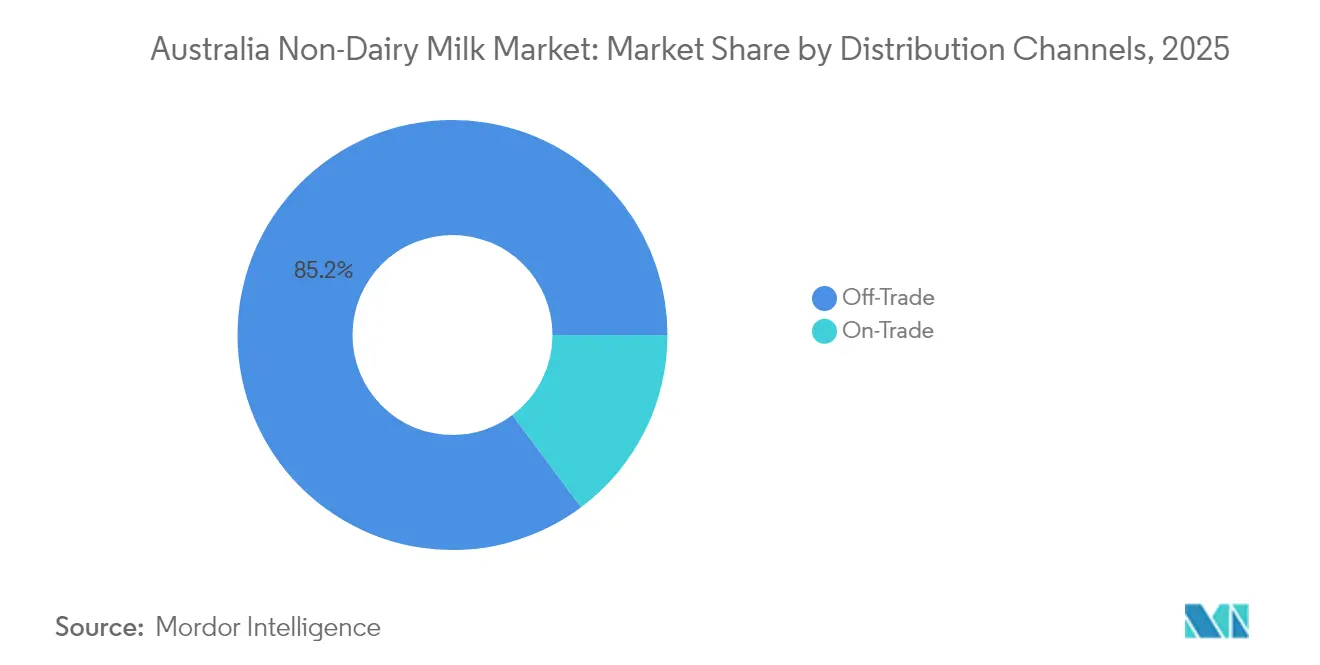

- Nach Vertriebskanal entfiel 2025 auf den Off-Trade-Bereich ein Anteil von 85,21 % der Größe des australischen Marktes für pflanzliche Milch, der bis 2031 mit einer CAGR von 11,86 % zulegt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse auf dem australischen Markt für pflanzliche Milch

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Trends zu einem pflanzlichen Lebensstil | +2.8% | Landesweit, mit stärkerer Durchdringung in Ballungsgebieten | Mittelfristig (2–4 Jahre) |

| Einfluss von Ernährungsbewegungen und sozialen Medien | +1.9% | Landesweit, konzentriert auf die Altersgruppe der 18- bis 34-Jährigen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Laktoseintoleranz und Milchallergie | +1.5% | Landesweit, mit höherer Prävalenz in städtischen Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Schnelle Produktinnovation und Barista-Funktionalität | +2.1% | Landesweit, mit Foodservice-Konzentration in Großstädten | Mittelfristig (2–4 Jahre) |

| Expansion von Handelsmarken im Einzelhandel als Treiber der Marktdurchdringung | +1.7% | Landesweit, angeführt von den Netzwerken von Woolworths und Coles | Kurzfristig (≤ 2 Jahre) |

| Australienspezifische Vorschriften zur Kohlenstoffkennzeichnung | +0.8% | Landesweit, mit früher Umsetzung bei verpackten Waren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Trends zu einem pflanzlichen Lebensstil

Die Verbreitung pflanzlicher Ernährung geht über diätetische Einschränkungen hinaus und hin zur Bildung einer Lebensstilidentität. Unter Personen ab 15 Jahren war im Jahr 2023 jeder Zwanzigste (5,3 %) Vegetarier oder Veganer, wie das Australische Statistikamt berichtet[1]Quelle: Australisches Statistikamt, „Diäten und Nahrungsmittelvermeidung”, www.abs.gov.au . Dieser demografische Wandel verdeutlicht eine bedeutende Veränderung im Verbraucherverhalten, die von jüngeren Generationen angetrieben wird, die Kaufgewohnheiten entwickeln, die voraussichtlich ihr ganzes Leben lang bestehen bleiben. Soziale Medienplattformen, insbesondere solche mit Fokus auf visuelle Inhalte, haben eine zentrale Rolle bei der Verstärkung pflanzlicher Botschaften gespielt. Diese Plattformen präsentieren häufig optisch ansprechende Kaffeezubereitungen, die nicht nur erstes Interesse wecken, sondern auch Wiederholungskäufe anregen. Darüber hinaus hat die wachsende Beliebtheit von Kaltgetränken auf Kaffeebasis unter jungen Australiern neue Möglichkeiten für einen erhöhten Konsum pflanzlicher Milch sowohl in Cafés als auch zu Hause geschaffen. Während gesundheitliche Überlegungen zunächst die Verbreitung pflanzlicher Ernährung begünstigten, hat sich der Trend weiterentwickelt und schließt nun breitere Motivationen wie ökologische Nachhaltigkeit und ethische Werte ein. Diese vielfältigen und miteinander verbundenen Treiber erhalten nicht nur den Schwung der Verbreitung pflanzlicher Ernährung aufrecht, sondern ermöglichen es den Verbrauchern auch, Premiumpreise für diese Produkte zu akzeptieren.

Einfluss von Ernährungsbewegungen und sozialen Medien

Digitale Ernährungsbewegungen beeinflussen die Wahrnehmung der Verbraucher erheblich, indem sie authentisches Storytelling nutzen, um pflanzliche Entscheidungen als zukunftsorientiert und ökologisch nachhaltig zu positionieren. Bei der Reduzierung des Milchkonsums erweist sich die ökologische Bürgerverantwortung als überzeugendere Motivation als gesundheitsbezogene Botschaften. Verbraucher betrachten ihre Ernährungsentscheidungen zunehmend als greifbaren Ausdruck ihres Engagements für ökologische Verantwortung. Laut der Weltbank waren 2023 97 % der Einwohner Australiens Internetnutzer[2]Quelle: Weltbank, „Einzelpersonen, die das Internet nutzen”, www.worldbank.org, was auf eine wachsende digitale Präsenz hindeutet. Soziale Medienplattformen sind zu unverzichtbaren Werkzeugen für die Verbreitung von Bewusstsein geworden und ermöglichen es Nutzern, Erkenntnisse über die Produktfunktionalität zu teilen, Rezepte anzupassen und Marken zu vergleichen, was insgesamt zu einer schnelleren Marktdurchdringung beiträgt. Partnerschaften mit Influencern aus der Kaffeekultur und Wellness-Gemeinschaften schaffen Verbindungen auf Inspirationsniveau und helfen, traditionelle Herausforderungen in Bezug auf Geschmack und Textur zu bewältigen. Darüber hinaus heben Studien zum Verbraucherverhalten eine starke Verbindung zwischen Mundpropaganda-Empfehlungen und der Begeisterung für pflanzliche Milch hervor, wobei leidenschaftliche Befürworter eine Schlüsselrolle dabei spielen, andere zum Ausprobieren dieser Produkte zu ermutigen.

Zunehmende Verbreitung von Laktoseintoleranz und Milchallergie

Die zunehmende Verbreitung von Laktoseintoleranz und Milchallergien in Australien treibt ein erhebliches Wachstum auf dem Markt für pflanzliche Milch an. Menschen mit Laktoseintoleranz haben aufgrund eines Mangels an ausreichendem Laktase-Enzym Schwierigkeiten bei der Verdauung von Laktose in Milchprodukten und leiden häufig unter Symptomen wie Blähungen, Krämpfen und Durchfall. Dies veranlasst viele dazu, herkömmliche Milchprodukte zu meiden. Infolgedessen steigt die Nachfrage nach laktosefreien und pflanzlichen Milchalternativen wie Mandel-, Hafer-, Soja- und Kokosmilch. Diese Alternativen helfen den Verbrauchern nicht nur, Beschwerden zu vermeiden, sondern unterstützen auch ihren Nährstoffbedarf, insbesondere da Menschen mit Laktoseintoleranz häufig auf das Risiko eines Kalziummangels achten. Darüber hinaus trägt das wachsende Bewusstsein für Milchallergien, die sich von der Laktoseintoleranz unterscheiden, weiter zum Marktwachstum bei, da milchfreie Produkte sichere Optionen für allergische Verbraucher bieten. Jenseits gesundheitlicher Faktoren profitiert der Markt für pflanzliche Milch von Verbraucherpräferenzen für Nachhaltigkeit, ethischen Konsum und Ernährungsvielfalt. Die expandierende Kaffeekultur und die steigende Nachfrage im Foodservice-Bereich, wo pflanzliche Milch häufig Milchprodukte ersetzt, treiben ebenfalls Innovationen auf dem Markt an. Zusammenfassend lässt sich sagen, dass der Anstieg von Laktoseintoleranz und Milchallergien ein wesentlicher Faktor ist, der australische Verbraucher dazu bewegt, auf pflanzliche Milch umzusteigen, was ein robustes und nachhaltiges Marktwachstum unterstützt.

Schnelle Produktinnovation und Barista-Funktionalität

Barista-gerechte Rezepturen entwickeln sich zu einem wichtigen Innovationstreiber auf dem Markt, wobei Produkte, die speziell für Espresso-basierte Anwendungen entwickelt wurden, eine bedeutende Akzeptanz bei Verbrauchern und Unternehmen gleichermaßen verzeichnen. MILKLAB hat sich als Marktführer etabliert, indem es strategische Fertigungspartnerschaften in Victoria und New South Wales nutzt und so eine gleichbleibende Produktqualität und Verfügbarkeit sicherstellt. Ebenso hat Alternative Dairy Co seine Hafermilch als „NO.1 OAT MILK IN AUSSIE CAFÉS” positioniert und damit seine speziellen Rezepturen hervorgehoben, die auf die einzigartigen Anforderungen der Spezialitätenkaffeezubereitung zugeschnitten sind. Präzisionsfermentationstechnologien verändern die Branche, indem sie die Produktion von Proteinen ermöglichen, die mit Milchproteinen identisch sind, ohne den Einsatz von Tieren. Ein bemerkenswertes Beispiel ist Eden Brew, das erfolgreich 24,5 Mio. USD in einer Series-A-Finanzierungsrunde gesichert hat, um die Produktion von Kaseinmizellen voranzutreiben, wobei eine von der CSIRO (Commonwealth Scientific and Industrial Research Organisation) entwickelte innovative Technologie genutzt wird. Darüber hinaus forscht die University of Southern Queensland an der Optimierung der Hanfmilchverarbeitung und geht dabei kritische Herausforderungen in Bezug auf Stabilität und Emulgierung an, die bisher die kommerzielle Nutzbarkeit behindert haben. Nourish Ingredients macht ebenfalls Fortschritte auf dem Markt, indem es Spezialitätenlipide durch Präzisionsfermentation entwickelt. Diese Lipide sollen authentische milchähnliche Cremigkeit bei minimalen Beimischungsraten liefern, wobei das Unternehmen zunächst die südostasiatischen und europäischen Märkte als Ziel für seine Produkte anvisiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag gegenüber Kuhmilch | -2.3% | Landesweit, mit stärkeren Auswirkungen auf preissensible Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Volatilität der inländischen Mandelversorgung (Regenrisiko) | -1.1% | Landesweit, mit Versorgungskonzentration in Bewässerungsregionen | Mittelfristig (2–4 Jahre) |

| Vorgehen der ACCC gegen die Bezeichnung „Milch” (Entwurf 2025) | -0.9% | Landesweit, mit Auswirkungen auf Produktmarketing und -positionierung | Kurzfristig (≤ 2 Jahre) |

| Wahrnehmung von Ultraverarbeitung und Ablehnung von Zusatzstoffen | -1.4% | Landesweit, konzentriert auf gesundheitsbewusste Verbraucher | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber Kuhmilch

Pflanzliche Alternativen, die 35–58 % teurer als herkömmliche Kuhmilch sind, stellen erhebliche Erschwinglichkeitsherausforderungen dar, insbesondere für preissensible Verbrauchersegmente. In Cafés zahlen Kunden in der Regel einen Aufpreis von 0,50 bis 1,00 AUD für alternative Milchoptionen. Betreiber rechtfertigen diese Aufschläge mit Einstandspreisen, die nahezu doppelt so hoch wie die für herkömmliche Kuhmilch sein können. Die Preislücke verengt sich jedoch allmählich aufgrund sinkender Erzeugerpreise für Milch und Fortschritte in der Wirtschaftlichkeit der Herstellung pflanzlicher Milch. Werbemaßnahmen großer Supermarktketten schaffen gelegentlich eine vorübergehende Preisparität, die Verbraucher dazu ermutigt, pflanzliche Alternativen auszuprobieren. Darüber hinaus ermöglicht die Ausweitung von Handelsmarken den Einzelhändlern, wettbewerbsfähige Preise anzubieten und gleichzeitig ihre Gewinnmargen zu schützen. Diese Strategie übt jedoch Druck auf Markenhersteller aus und schränkt möglicherweise deren Fähigkeit ein, in Innovation und Produktentwicklung zu investieren.

Vorgehen der ACCC gegen die Bezeichnung „Milch”

Regulatorische Beschränkungen bei der Verwendung des Begriffs „Milch” stellen erhebliche Marketing- und Positionierungsherausforderungen dar und könnten die Verbraucherbekanntheit einschränken sowie das Wachstum der Kategorie verlangsamen. Die Lebensmittelkennzeichnungsrichtlinien der ACCC, die Wahrheitsmäßigkeit in der Werbung in den Vordergrund stellen und die Anforderungen an die Herkunftsbezeichnung betonen, können sich direkt darauf auswirken, wie pflanzliche Produkte ihre Ähnlichkeit mit Milchprodukten kommunizieren. Präzedenzfälle aus Europa und Nordamerika zeigen, dass solche Kennzeichnungsbeschränkungen zu Verwirrung bei den Verbrauchern führen und dadurch die Akzeptanz der Kategorie verzögern können. Trotz dieser Herausforderungen passen sich etablierte Marken oft an, indem sie alternative Begriffe verwenden, um den Vorschriften zu entsprechen und gleichzeitig die Verbraucherattraktivität aufrechtzuerhalten. Die mit der Einhaltung verbundenen Kosten, einschließlich der Neukennzeichnung und der Aktualisierung von Marketingmaterialien, belasten jedoch unverhältnismäßig stark kleinere Hersteller. Diese finanzielle Belastung könnte die Marktkonsolidierung beschleunigen und größere Akteure begünstigen, die über die Ressourcen verfügen, um regulatorische Komplexitäten effektiv zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Soja-Dominanz sieht sich durch Hanf herausgefordert

Sojamilch hält im Jahr 2025 einen dominanten Marktanteil von 40,72 %, bedingt durch die etablierte Verbraucherakzeptanz und ein Nährstoffprofil, das dem von Kuhmilch ähnelt. Die gleichbleibende Verfügbarkeit von Rohstoffen unterstützt ihr Wachstum weiter. Laut der Grain Research and Development Corporation produzierte Australien im Jahr 2024 jährlich rund 35.000 Tonnen Sojabohnen. Hanfmilch ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 12,03 % bis 2031, angetrieben durch ihr vollständiges Aminosäureprofil und ihr ökologisch nachhaltiges Image, das umweltbewusste Verbraucher anspricht. Hafermilch gewinnt im Foodservice-Bereich aufgrund ihrer Barista-gerechten Rezepturen erheblich an Bedeutung, während Kokosmilch Nischenanwendungen bedient, die tropische Geschmacksprofile erfordern. Mandelmilch behauptet trotz Herausforderungen durch inländische Versorgungsschwankungen und Kritik an ihrer wasserintensiven Produktion ihre Marktpräsenz durch starke Markenbekanntheit.

Forschungsergebnisse der University of Southern Queensland unterstreichen die ernährungsphysiologischen Vorteile von Hanfmilch und heben ihr ausgewogenes Verhältnis von Omega-3- und Omega-6-Fettsäuren hervor. Verarbeitungsoptimierungen haben zudem ihre früheren Stabilitätsprobleme behoben. Cashew- und Haselnussmilch besetzen Premiummarktsegmente mit begrenzter Volumendurchdringung, während Reismilch allergenfreie Anwendungen bedient. Die Branche fokussiert sich zunehmend auf Produktinnovationen, insbesondere auf gemischte Rezepturen, die die ernährungsphysiologischen Vorteile mehrerer pflanzlicher Quellen kombinieren. Mandel-Reis-Kombinationen erzielen beispielsweise vielversprechende Ergebnisse bei sensorischen Verbrauchertests. Darüber hinaus bieten die regulatorischen Rahmenbedingungen von Food Standards Australia New Zealand klare Richtlinien zu Nährstoffanreicherung und Kennzeichnungsanforderungen, die die Expansion der Kategorie unterstützen.

Nach Vertriebskanal: Konsolidierung im Off-Trade-Bereich nimmt zu

Off-Trade-Kanäle halten im Jahr 2025 einen bedeutenden Marktanteil von 85,21 % und werden voraussichtlich bis 2031 mit einer starken CAGR von 11,86 % wachsen. Dieses Wachstum wird hauptsächlich durch die Expansion von Supermarkt-Handelsmarken und eine zunehmende Durchdringung des E-Commerce angetrieben. Woolworths und Coles nutzen ihr Einkaufsvolumen, um vorteilhafte Lieferantenbedingungen zu sichern, während sie sogenannte „Phantom-Marken” schaffen, die direkt mit nationalen Herstellern konkurrieren. Darüber hinaus übt Amazon, mit einer bemerkenswerten Durchdringung von 27 % bei nicht frischen Lebensmitteln, dynamischen Preisdruck durch algorithmisches Preisabgleichen aus, was die Margen in der gesamten Kategorie komprimiert.

Umgekehrt stehen On-Trade-Foodservice-Kanäle vor betrieblichen Herausforderungen. Die Vielfalt der angebotenen Milchsorten kann den Service verlangsamen und die Kosten erhöhen. Premium-Barista-Rezepturen erzielen jedoch höhere Großhandelspreise. Facheinzelhändler und Naturkostläden fungieren als Entdeckungsplattformen für aufkommende Marken und innovative Rezepturen. Convenience Stores wiederum erfassen effektiv Impulskaufgelegenheiten. Der Online-Einzelhandel verzeichnet ein beschleunigtes Wachstum, angetrieben durch Abonnementdienste und Massenbestellungsoptionen, die engagierte pflanzliche Verbraucher ansprechen. Dennoch schafft die Konsolidierung des Vertriebs Hindernisse für kleinere Hersteller, während sie Skaleneffekte ermöglicht, die die Preiswettbewerbsfähigkeit gegenüber Milchalternativen verbessern.

Geografische Analyse

Der australische Gesamtmarkt weist eine einheitliche Struktur auf, wobei Ballungsgebiete die Adoptionstrends vorantreiben und ländliche Regionen zeitversetzt folgen. Das Bevölkerungswachstum unterstützt weiterhin die Ausweitung der Gesamtnachfrage; ein Rückgang des Pro-Kopf-Verbrauchs von Milchprodukten schafft jedoch Möglichkeiten für pflanzliche Alternativen, an Bedeutung zu gewinnen. Sydney und Melbourne als wichtige städtische Zentren führen die Marktdurchdringung an, was auf ihre höhere Konzentration gesundheitsbewusster Verbraucher und eine gut etablierte Spezialitätenkaffeekultur zurückzuführen ist, die die Einführung von Barista-gerechten pflanzlichen Produkten fördert. Diese Städte fungieren auch als Trendsetter und beeinflussen das Verbraucherverhalten in anderen Teilen des Landes.

Regionale Unterschiede in der Marktdynamik sind eng mit landwirtschaftlichen Produktionsmustern verbunden. Beispielsweise profitieren Mandelanbaugebiete in Victoria und South Australia von Effizienzvorteilen in der Lieferkette, die eine lokale Verarbeitung ermöglichen. Diese Regionen nutzen ihre Nähe zu Rohstoffen, was Transportkosten reduziert und frischere Inputs für die Produktion sicherstellt. Die Klimavariabilität hat jedoch erhebliche Auswirkungen auf die inländische Beschaffung von Zutaten. Wasserintensive Kulturpflanzen wie Mandeln sind besonders anfällig für Produktionsschwankungen durch wiederkehrende Dürrebedingungen, die die kontinuierliche Versorgung gefährden und in Perioden geringer inländischer Ernteerträge zu einer erhöhten Abhängigkeit von Importen führen können.

Staatliche Nachhaltigkeitsinitiativen in Verbindung mit Vorschriften zur Kohlenstoffkennzeichnung schaffen ein regulatorisches Umfeld, das die Positionierung pflanzlicher Produkte unterstützt. Diese Maßnahmen ermutigen nicht nur Hersteller zur Übernahme nachhaltiger Praktiken, sondern stärken auch das Bewusstsein der Verbraucher für die Umweltauswirkungen ihrer Entscheidungen. Food Standards Australia New Zealand bietet einen kohärenten nationalen Rahmen, der Produktentwicklung und Marketingmaßnahmen erleichtert und Konsistenz sowie Compliance in der gesamten Branche sicherstellt. Darüber hinaus erkennen Gesundheitsförderungsprogramme auf Staatsebene pflanzliche Ernährung zunehmend als ökologisch nachhaltig und im Einklang mit den Zielen der öffentlichen Gesundheit an, was ihre Verbreitung im ganzen Land weiter vorantreibt. Diese Programme umfassen häufig Aufklärungskampagnen und Anreize, die die Vorteile pflanzlicher Ernährung hervorheben und zu einem allmählichen Wandel in den Verbraucherpräferenzen beitragen.

Wettbewerbslandschaft

Australiens Markt für pflanzliche Milch ist mäßig fragmentiert, wobei etablierte Lebensmittelhersteller mit spezialisierten pflanzlichen Marktteilnehmern und dem wachsenden Einfluss von Präzisionsfermentationstechnologien konkurrieren. Sanitarium nutzt sein jahrhundertelanges Erbe und starke Vertriebsnetzwerke, während Noumi (mit Marken wie MILKLAB und Australia's Own) auf Barista-gerechte Innovationen setzt, die Premiumpreise in Foodservice-Kanälen erzielen. Gleichzeitig verstärken Woolworths und Coles den Wettbewerb durch Handelsmarken-Expansionen und bieten Phantom-Marken an, die nationale Rezepturen zu günstigeren Preisen nachahmen.

Zu den führenden Akteuren auf dem australischen Markt für pflanzliche Milch zählen Blue Diamond Growers, Oatly Group AB, Sanitarium Health and Wellbeing Company, Vitasoy International Holdings Ltd und Noumi Ltd. Diese Unternehmen priorisieren Produktinnovation und strategisches Wachstum, um ihren Wettbewerbsvorteil zu erhalten. Ein wesentlicher Trend ist die häufige Einführung neuer pflanzlicher Milchvarianten, insbesondere in Premium- und Spezialsegmenten. Diese Unternehmen demonstrieren operative Flexibilität, indem sie robuste Lieferkettennetzwerke aufbauen und Partnerschaften mit lokalen Landwirten zur Beschaffung von Zutaten eingehen. Ihre Strategien umfassen auch bedeutende Investitionen in Forschung und Entwicklung, um innovative Rezepturen zu schaffen und Produkteigenschaften zu verbessern.

Präzisionsfermentation entwickelt sich zu einem disruptiven Trend. Beispielsweise hat Eden Brew 24,5 Mio. USD in einer Series-A-Finanzierungsrunde gesichert, um tierfreies Kasein unter Verwendung der CSIRO-Technologie zu entwickeln. In ähnlicher Weise patentiert Wide Open Agriculture proprietäre Lupinprotein-Rezepturen für die globale Vermarktung. Technologische Fortschritte konzentrieren sich zunehmend auf die Nachbildung milchähnlicher Funktionalität, wobei Unternehmen wie Nourish Ingredients an Protein-Engineering und der Entwicklung von Spezialitätenlipiden arbeiten, um kosteneffektive Niedrigbeimischungsraten zu erzielen. Darüber hinaus stellen regulatorische Rahmenbedingungen unter Food Standards Australia New Zealand Herausforderungen für internationale Akteure dar, während sie inländische Hersteller durch etablierte Genehmigungsverfahren und Kennzeichnungsanforderungen schützen.

Marktführer der australischen Branche für pflanzliche Milch

Blue Diamond Growers

Oatly Group AB

Sanitarium Health and Wellbeing Company

Vitasoy International Holdings Ltd

Noumi Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Kikkoman hat seine globale Website für Kikkoman Soymilk gestartet. Das Unternehmen begann damit, seine ursprüngliche Sojamilch in Australien einzuführen, und hat seitdem ihre Verfügbarkeit auf weitere Länder ausgeweitet und sein Produktangebot diversifiziert.

- August 2024: Noumi folgte dem erfolgreichen Einzelhandelsstart der 250-ml-Milklab Minis mit der Einführung einer 1-Liter-Version des Produkts.

- Juli 2024: Sanitarium führte seine Plantwell-Superfood-Pflanzenmilchreihe in Australien ein und hob gesundheitliche Vorteile hervor, um seine Produkte von standardmäßigen Handelsalternativen abzuheben.

- Juli 2024: The Australian Walnut Company hat ihre Vitality Walnut Milk in Melbourne eingeführt, die nun bei IGA, lokalen Reformhäusern sowie unabhängigen und Fachlebensmittelhändlern erhältlich ist. Diese milchfreie Milchalternative zeichnet sich durch eine cremige Textur und einen nussigen Geschmack aus und eignet sich hervorragend als Ergänzung zu Kaffee, Tee und Smoothies.

Berichtsumfang des australischen Marktes für pflanzliche Milch

Mandelmilch, Cashewmilch, Kokosmilch, Haselnussmilch, Hafermilch, Sojamilch sind als Segmente nach Produkttyp abgedeckt. Off-Trade, On-Trade sind als Segmente nach Vertriebskanal abgedeckt.| Mandelmilch |

| Cashewmilch |

| Kokosmilch |

| Haselnussmilch |

| Hanfmilch |

| Hafermilch |

| Sojamilch |

| Sonstige |

| Off-Trade | Supermärkte/Verbrauchermärkte |

| Convenience Stores | |

| Online-Einzelhandel | |

| Facheinzelhändler | |

| Sonstige Vertriebskanäle | |

| On-Trade (HoReCa) |

| Nach Produkttyp | Mandelmilch | |

| Cashewmilch | ||

| Kokosmilch | ||

| Haselnussmilch | ||

| Hanfmilch | ||

| Hafermilch | ||

| Sojamilch | ||

| Sonstige | ||

| Nach Vertriebskanal | Off-Trade | Supermärkte/Verbrauchermärkte |

| Convenience Stores | ||

| Online-Einzelhandel | ||

| Facheinzelhändler | ||

| Sonstige Vertriebskanäle | ||

| On-Trade (HoReCa) | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche oder nicht-tierische Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialitätengetränke weltweit.

- Pflanzliche Butter - Pflanzliche Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist pflanzliche Butter ein gesunder nicht-tierischer Ersatz für gewöhnliche Butter.

- Pflanzliches Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Nicht-tierisches Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es gilt in der Regel als Ersatz für herkömmliches Speiseeis für Personen, die keine tierischen Produkte oder aus Tieren gewonnene Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch sind in Ostasien und dem Nahen Osten seit Jahrhunderten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die Rohbutter einen chemischen Verarbeitungsprozess durchläuft und mit bestimmten Emulgatoren und Fremdstoffen versetzt wird. |

| Unkultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farbstoffe, Enzyme und qualitativ hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft die gleichen Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Formen von Zutaten. Die Herstellung von Schmelzkäse beinhaltet das Schmelzen von Naturkäse, dessen Emulgierung sowie das Hinzufügen von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Sie ist eine einzelne Schicht Sahne, die sich auf gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen wesentlich höheren Fettgehalt als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen, z. B. Scherbets, Sorbets, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Bei sehr hoher Temperatur erhitzte Milch. Die Ultrahocherhitzung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, die sporenbildende pathogene Mikroorganismen abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Pflanzliche Butter / nicht-tierische Butter | Butter aus pflanzlichem Öl wie Kokos-, Palmöl usw. |

| Pflanzlicher Joghurt | Joghurt, der in der Regel aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| On-Trade | Bezeichnet Restaurants, Schnellrestaurants (QSR) und Bars. |

| Off-Trade | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Weißschimmelkäse, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine semivegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln mit begrenztem oder gelegentlichem Fleischkonsum basiert. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Rahm hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Haltbare Lebensmittel | Lebensmittel, die sicher bei Raumtemperatur, d. h. „im Regal”, für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Handel (Direct Store Delivery) ist der Prozess im Supply-Chain-Management, bei dem das Produkt direkt vom Produktionswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein cremiges gefrorenes Dessert, das aus Milch, Schlagsahne und Zucker hergestellt wird. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Entwicklung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre sind in Nominalwerten angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und aus verschiedenen Funktionsbereichen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen