Hafermilch-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.65 Milliarden US-Dollar |

| Marktgröße (2031) | 6.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hafermilch-Marktanalyse von Mordor Intelligence

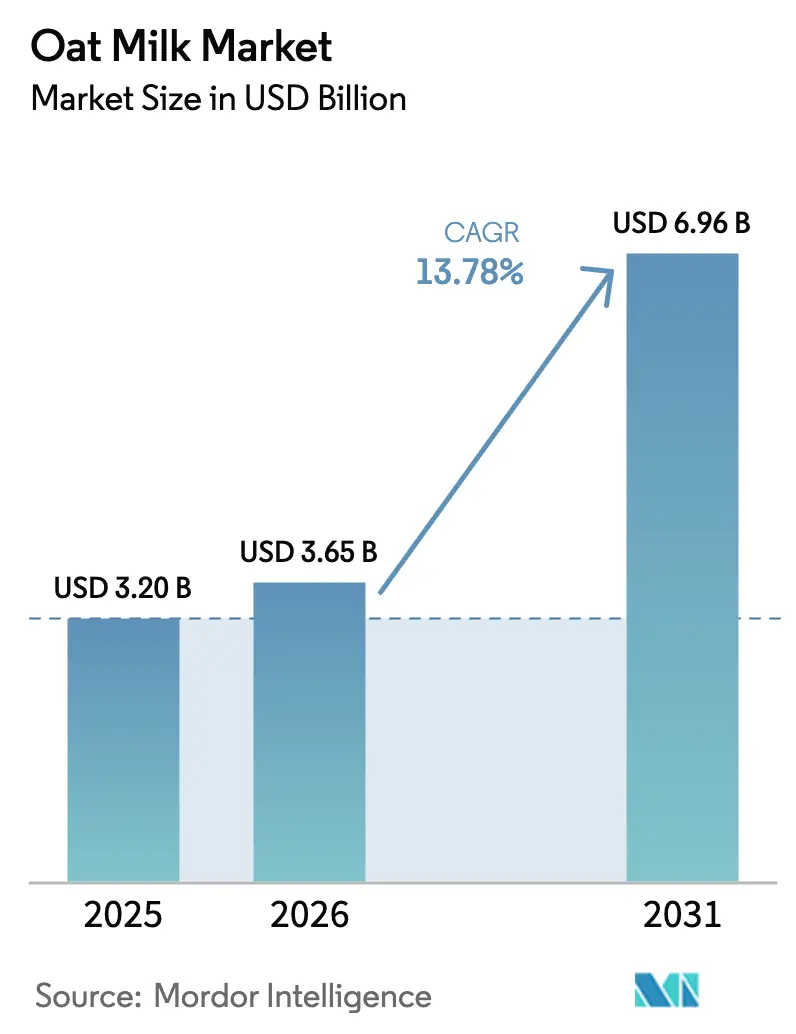

Die Größe des Hafermilch-Marktes wird voraussichtlich von 3,20 Milliarden USD im Jahr 2025 und 3,65 Milliarden USD im Jahr 2026 auf 6,96 Milliarden USD bis 2031 anwachsen, was einer CAGR von 13,78 % zwischen 2026 und 2031 entspricht. Die zunehmende Laktoseintoleranz, von der etwa zwei Drittel der Weltbevölkerung betroffen sind, schafft eine verlässliche Nachfragebasis für laktosefreie Getränke. Gleichzeitig positioniert das wachsende Umweltbewusstsein Hafermilch als kohlenstoffarme Alternative zu Milchprodukten, unterstützt durch Lebenszyklusdaten, die 70 % weniger Treibhausgasemissionen pro Liter belegen. Die Verbreitung in Kaffeehäusern nimmt zu, da Hafermilch sich gut für Latte-Schaum eignet, und Einträge in der Gastronomie wirken sich häufig auf den Einzelhandelsabsatz aus. Europa führt derzeit beim Konsum, während Asien-Pazifik die am schnellsten wachsende Region ist, angetrieben durch Urbanisierung, digitalen Handel und hohe Laktoseintoleranz. Regulatorische Leitlinien zur Anreicherung im Vereinigten Königreich und strengere EFSA-Vorschriften zu Schadstoffen treiben zudem die Produktreformulierung hin zu nährstoffreichen Premium-Angeboten voran.

Wichtigste Erkenntnisse des Berichts

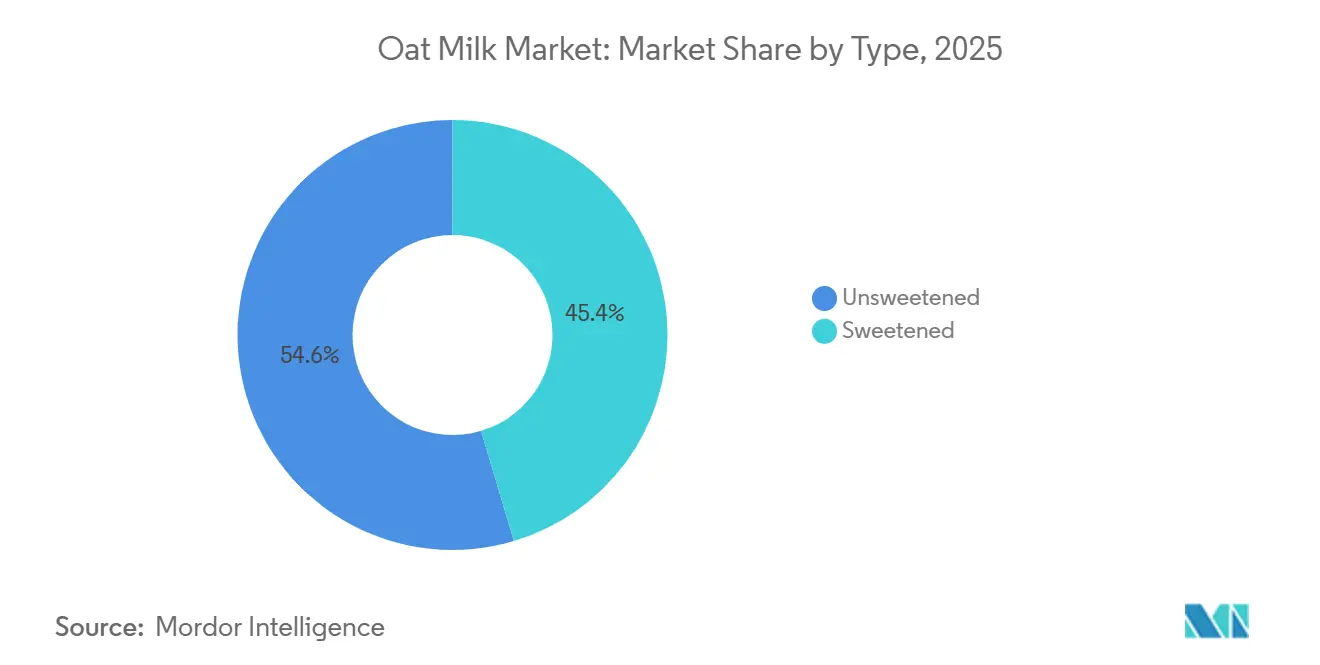

- Nach Typ entfiel auf ungesüßte Hafermilch im Jahr 2025 ein Marktanteil von 54,62 %, während gesüßte Hafermilch bis 2031 voraussichtlich mit einer CAGR von 15,97 % wachsen wird.

- Nach Geschmack hielten nicht aromatisierte Produkte im Jahr 2025 einen Umsatzanteil von 67,96 %, während aromatisierte Alternativen bis 2031 auf eine CAGR von 15,32 % zusteuern.

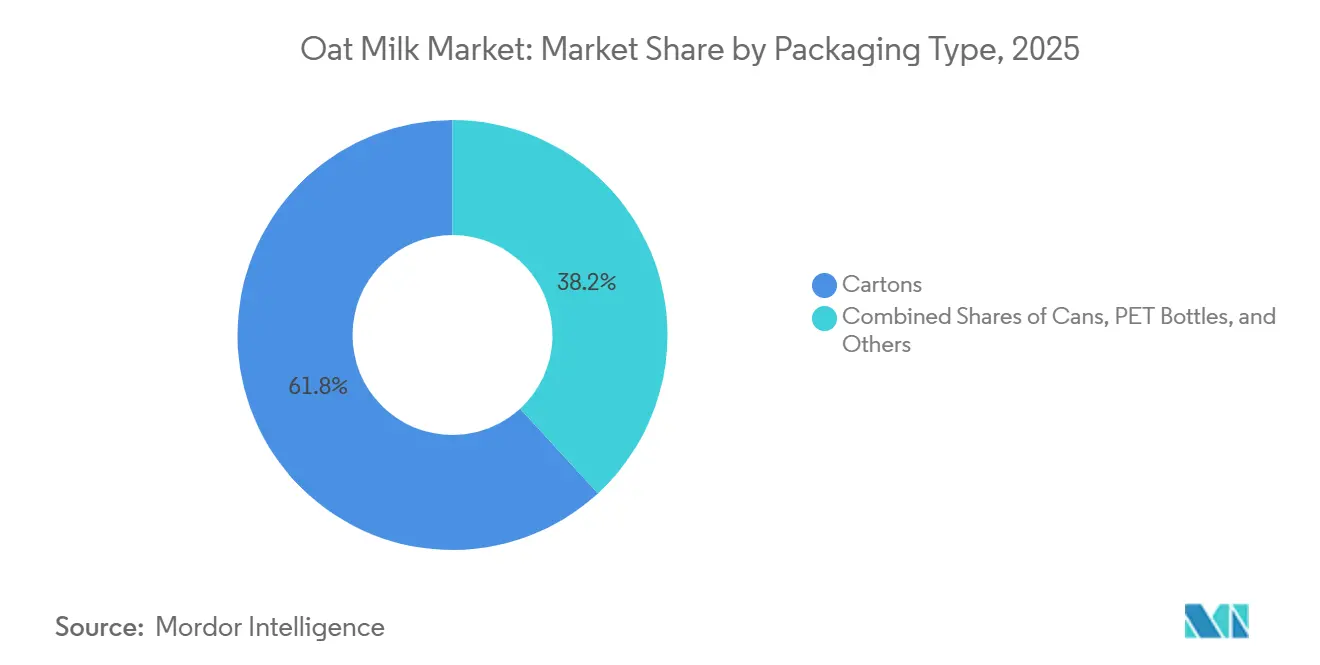

- Nach Verpackung führten Kartons im Jahr 2025 mit einem Umsatzanteil von 61,82 %, und Dosen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 14,65 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 93,69 % des Volumens auf den Einzelhandel, während der Außer-Haus-Konsum bis 2031 voraussichtlich mit 14,83 % wachsen wird.

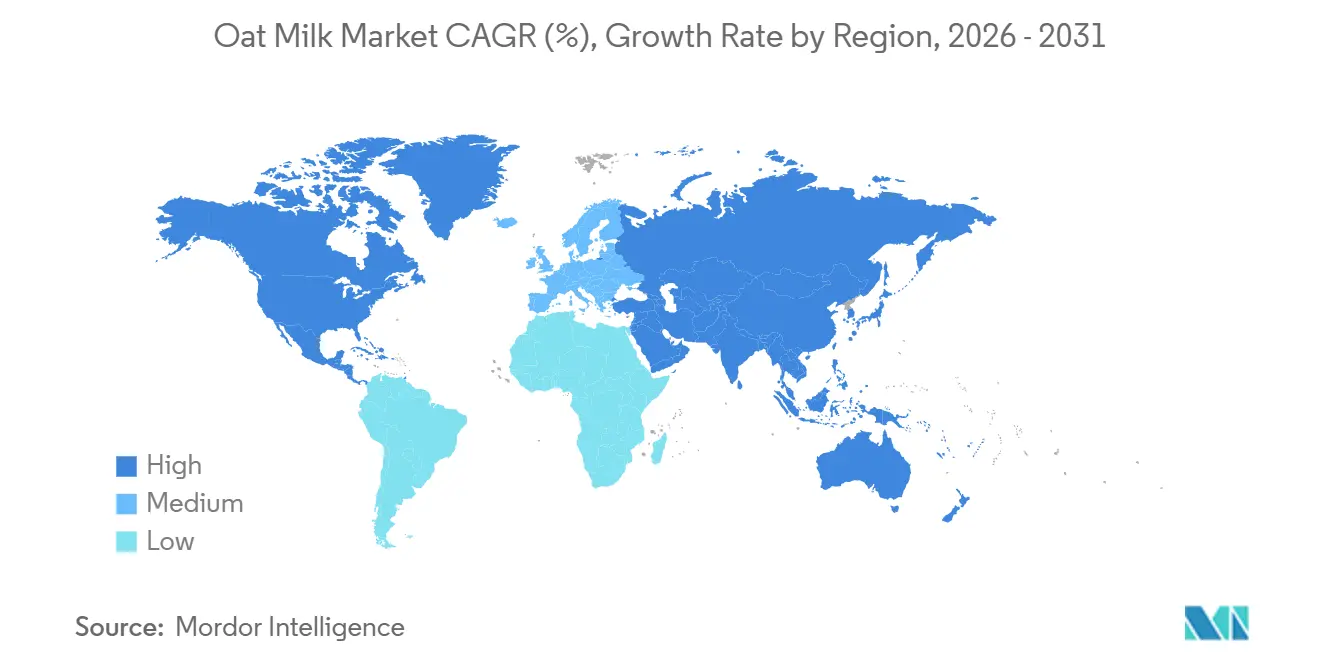

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 37,59 %, und Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 15,13 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hafermilch-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende Verbreitung pflanzenbasierter Ernährung und flexitarischer Lebensstile | +3.5% | Global, mit stärkstem Momentum in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Laktoseintoleranz und Milchunverträglichkeiten | +2.8% | Global, besonders ausgeprägt in Asien-Pazifik (70–90 % Prävalenz) und Teilen Afrikas | Langfristig (≥ 4 Jahre) |

| Ausweitung der Hafermilchnutzung in Kaffee- und Gastronomiekanälen | +2.2% | Kernmärkte Nordamerika und Europa, Ausstrahlungseffekte auf urbane Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation und Premiumisierungsstrategien | +1.9% | Europa und Nordamerika führend, Asien-Pazifik folgt mit lokalisierten Geschmacksrichtungen | Mittelfristig (2–4 Jahre) |

| Wachstum funktioneller und angereicherter Hafermilchprodukte | +1.7% | Global, mit regulatorischem Impuls in Europa (EFSA) und dem Vereinigten Königreich (SACN) | Mittelfristig (2–4 Jahre) |

| Einfluss von Gesundheits-, Wellness- und Lifestyle-Marketing | +1.5% | Global, mit starker Resonanz bei Millennials und der Generation Z in städtischen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung pflanzenbasierter Ernährung und flexitarischer Lebensstile

Flexitarische Ernährungsmuster, die durch gelegentlichen Fleischkonsum neben überwiegend pflanzenbasierter Ernährung gekennzeichnet sind, haben sich zu einer gängigen Ernährungsstrategie entwickelt und sind keine Nischenpräferenz mehr. Der OECD-FAO-Agrarsektorausblick 2024–2033 prognostiziert ein jährliches globales Nahrungsmittelkonsumwachstum von 1,2 % und hebt dabei das wachsende Verbraucherbewusstsein für ökologische Nachhaltigkeit und persönliche Gesundheit hervor[1]Quelle: OECD-FAO, „Agrarsektorausblick 2024–2033”, OECD-ILIBRARY.ORG. Hafermilch profitiert überproportional von diesem Wandel, da ihre Produktion 80 % weniger Land erfordert und 70 % weniger Treibhausgasemissionen erzeugt als Kuhmilch, was sie laut dem Oatly-Nachhaltigkeitsbericht 2024 als glaubwürdige klimafreundliche Alternative positioniert, die keine vollständige Ernährungsumstellung erfordert. Regulatorischer Einfluss entsteht durch freiwillige CO₂-Kennzeichnungssysteme und staatliche Beschaffungsrichtlinien in Skandinavien und den Niederlanden, die kohlenstoffarme Lebensmittelprodukte bevorzugen und damit indirekt die Hafermilchadoption in der institutionellen Gastronomie fördern.

Zunehmende Verbreitung von Laktoseintoleranz und Milchunverträglichkeiten

Etwa 65–68 % der Weltbevölkerung weisen nach der Kindheit einen gewissen Grad an Laktosemalabsorption auf, wobei die Prävalenz in Teilen Ostasiens 90 % und in Südasien, Afrika und dem Nahen Osten 70–80 % übersteigt, was laut den Nationalen Gesundheitsinstituten der USA eine strukturelle Nachfragebasis für laktosefreie Alternativen schafft[2]Quelle: Nationale Gesundheitsinstitute der USA, „Laktoseintoleranz”, NCBI.NLM.NIH.GOV. Das natürlich cremige Mundgefühl von Hafermilch, das aus dem löslichen Ballaststoff Beta-Glucan resultiert, bietet eine sensorische Befriedigung, die der Kuhmilch näher kommt als Mandel- oder Sojadrinks, und reduziert so den wahrgenommenen Kompromiss für laktoseintolerante Verbraucher. Der britische SACN/COT-Bericht vom Juli 2025 stellte fest, dass typische Hafermilch 0,6 Gramm Protein pro 100 Gramm enthält, verglichen mit 3,4 Gramm in Kuhmilch, was Hersteller dazu veranlasst, proteinangereicherte Varianten mit 3–5 Gramm pro Portion einzuführen, um Nährstofflücken zu schließen. Regulatorische Rahmenbedingungen in der Europäischen Union gemäß Verordnung 1169/2011 verlangen eine klare Allergenkennzeichnung, die es laktoseintoleranten Verbrauchern ermöglicht, geeignete Produkte sicher zu identifizieren, während die FDA-Leitlinien in den Vereinigten Staaten „laktosefrei”-Angaben auf pflanzenbasierten Getränken erlauben, die kompositorische Standards erfüllen.

Ausweitung der Hafermilchnutzung in Kaffee- und Gastronomiekanälen

Hafermilch machte 2024 33 % aller Bestellungen von Milchalternativen in Kaffeehäusern aus und überholte damit Mandel- und Sojamilch als dominante milchfreie Option, laut Transaktionsdaten aus dem Kaffee- und Snackshop-Netzwerk von Square[3]Quelle: Square, „Hafermilch in Kaffeehäusern 2024”, SQUAREUP.COM. Diese Führungsposition resultiert aus den überlegenen Dämpf- und Aufschäumeigenschaften von Hafermilch, die Baristas auf den höheren Fettgehalt (typischerweise 1,5–3 %) und die Beta-Glucan-Viskosität zurückführen, die einen stabilen Mikroschaum erzeugt, der für Latte-Art und Textur unerlässlich ist. Das Good Food Institute berichtete, dass Hafermilch 38 % des Umsatzes mit pflanzenbasierter Milch in US-amerikanischen Gastronomiekanälen ausmacht, was die Preissetzungsmacht bei der Kombination mit Spezialitätenkaffeegetränken widerspiegelt. SunOpta gab im Oktober 2024 bekannt, dass sein Produkt Dream Oatmilk Barista durch eine Partnerschaft mit einer großen Kaffeekette auf 6.700 zusätzliche Filialen ausgeweitet wurde, was zeigt, wie Gastronomieaufträge das Volumen im großen Maßstab steigern und gleichzeitig Markenbekanntheit aufbauen, die in den Einzelhandel ausstrahlt. Die Einhaltung von Lebensmittelsicherheitsstandards wie HACCP und ISO 22000 ist für Gastronomielieferanten von entscheidender Bedeutung, da institutionelle Käufer Drittanbieter-Zertifizierungen verlangen, um Kontaminationsrisiken zu minimieren.

Produktinnovation und Premiumisierungsstrategien

Hersteller differenzieren sich durch limitierte Geschmacksrichtungen, baristasspezifische Formulierungen und funktionale Aussagen, die Preisaufschläge von 20–40 % gegenüber Standard-Hafermilchprodukten erzielen. Danone brachte 2024 Silk NextMilk auf den Markt, eine proprietäre Mischung, die darauf ausgelegt ist, den Geschmack und die Nährwerte von Kuhmilch enger nachzuahmen und Verbraucher anzusprechen, die aufgrund wahrgenommener Geschmackskompromisse noch zögerlich gegenüber pflanzenbasierten Alternativen sind. Oatly führte im Oktober 2025 eine Verpflichtung zur 100-prozentigen Beschaffung britisch angebauter Hafer für seine Barista-Reihe ein, was den CO₂-Fußabdruck um 7–13 % reduziert und Verbraucher anspricht, die lokale Landwirtschaft und Lieferkettentransparenz priorisieren. Die Ganzkornverarbeitungstechnologie von Tetra Pak, die 2025 eingeführt wurde, ermöglicht es Herstellern, bis zu 25 % mehr Getränk aus demselben Rohstoffeinsatz zu gewinnen (10 Liter aus 1,1 Kilogramm Hafer gegenüber 8 Litern mit herkömmlichen Methoden), was die Bruttomargen verbessert und eine Premium-Positionierung durch Nachhaltigkeitsnarrative unterstützt. Die Einhaltung von Vorschriften für neuartige Lebensmittel gemäß EFSA und FDA-GRAS-Bestimmungen (Generally Recognized as Safe) ist für Zutatinnovationen unerlässlich, insbesondere für zugesetzte Proteine, Ballaststoffe und bioaktive Verbindungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Produktions- und Rohstoffkosten | -1.8% | Global, am stärksten ausgeprägt in Regionen mit begrenztem Haferanbau (Südamerika, Naher Osten und Afrika) | Kurzfristig (≤ 2 Jahre) |

| Volatilität im Haferangebot und landwirtschaftliche Risiken | -1.3% | Nordamerika und Europa primär, klimatische Risiken mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Risiken der Allergen-Kreuzkontamination | -0.9% | Global, regulatorische Kontrolle am höchsten in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Preissensibilität der Verbraucher | -1.2% | Schwellenmärkte (Asien-Pazifik, Südamerika, Naher Osten und Afrika) und preisbewusste Segmente in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Rohstoffkosten

Die Hafermilchproduktion erfordert eine spezialisierte enzymatische Hydrolyse zum Abbau von Haferstärken in vergärbare Zucker, Hochdruckhomogenisierung zur Erzielung stabiler Emulsionen und Ultrahochtemperaturverarbeitung (UHT) für die Lagerstabilität, was zu Investitionsausgaben führt, die jene der konventionellen Milchverarbeitung übersteigen. SunOptas Investition von 26 Millionen USD zur Erweiterung seiner Anlage in Modesto um 60 % Kapazität veranschaulicht den erforderlichen Infrastrukturumfang, wobei das Unternehmen 167.684 Quadratfuß Produktionsfläche hinzufügte und 17 neue Arbeitsplätze zur Unterstützung des Betriebs schuf. Die Rohhaferpreise in den Vereinigten Staaten sanken 2024 auf 3,10–3,40 USD pro Scheffel gegenüber höheren Niveaus im Jahr 2023, bleiben jedoch wetterbedingt volatil, wobei das USDA die Haferproduktion 2024 mit 67,8 Millionen Scheffel und die Erträge mit einem Rekordwert von 76,5 Scheffel pro Acre ausweist. Die Ganzkornverarbeitungstechnologie von Tetra Pak, die den Haferanteil von 15–16 % auf 30 % erhöht, reduziert den Strom-, Wasser- und Dampfverbrauch pro Liter und bietet einen Weg zu niedrigeren variablen Kosten im Laufe der Zeit[4]Quelle: Tetra Pak, „Verarbeitungslösungen für Hafergetränke”, TETRAPAK.COM. Die Einhaltung der FDA-Vorschriften zur Lebensmittelsicherheitsmodernisierung und der EFSA-Schadstoffgrenzwerte verursacht zusätzliche Test- und Dokumentationskosten, die kleinere Produzenten überproportional belasten.

Volatilität im Haferangebot und landwirtschaftliche Risiken

Der Haferanbau konzentriert sich auf Nordamerika (Vereinigte Staaten, Kanada) und Nordeuropa (Finnland, Schweden und Polen), was die Lieferkette regionalen Wetterereignissen, Schädlingsdruck und agronomischen Herausforderungen aussetzt. Der OECD-FAO-Agrarsektorausblick 2024–2033 hebt Klimavariabilität und handelspolitische Risiken als anhaltende Bedrohungen für die Getreideproduktion hervor, wobei Hafer besonders anfällig für Spätfrost und Sommerdürre in kritischen Wachstumsphasen ist. Oatlys Verpflichtung vom Oktober 2025, 100 % britisch angebauten Hafer für seine Barista-Reihe zu beziehen, stellt eine strategische Absicherung gegen Versorgungsunterbrechungen dar, erhöht jedoch auch die Abhängigkeit von einer einzigen geografischen Region und setzt das Unternehmen UK-spezifischen landwirtschaftlichen Risiken aus. Die Verwendung australischen Hafers durch Oatside für seine Produktionsanlage in Indonesien diversifiziert die Beschaffung, führt jedoch zu Währungs- und Frachtkosten-Volatilität. Regulatorische Rahmenbedingungen im Rahmen der USDA-Bio-Zertifizierung und der EU-Öko-Verordnung 2018/848 legen zusätzliche Einschränkungen beim Pestizideinsatz und der Fruchtfolge fest, was die Ertragsskalierbarkeit für Bio-Hafermilchproduzenten potenziell begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Ungesüßte Varianten dominieren, Gesüßte beschleunigt sich durch Genusskonsum

Ungesüßte Hafermilch hielt 2025 einen Marktanteil von 54,62 %, während gesüßte Hafermilch im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 15,97 % wachsen wird und damit das ungesüßte Segment übertrifft. Ungesüßte Produkte sprechen gesundheitsbewusste Verbraucher an, die Clean-Label-Formulierungen mit minimalem Zuckerzusatz suchen, was den Ernährungsrichtlinien der Amerikanischen Herzgesellschaft und der WHO entspricht, die empfehlen, die Aufnahme freier Zucker auf weniger als 10 % des Gesamtenergieverbrauchs zu begrenzen. Der britische SACN/COT-Bericht stellte fest, dass typische Hafermilch 3,5 Gramm freie Zucker pro 100 Gramm enthält, die aus dem enzymatischen Abbau von Haferstärken während der Verarbeitung stammen, was ungesüßte Varianten als zuckerärmere Alternativen zu aromatisierter Kuhmilch und gesüßten pflanzenbasierten Konkurrenzprodukten positioniert[5]Quelle: Britisches SACN/COT, „Bewertung von Nutzen und Risiken pflanzenbasierter Getränke”, GOV.UK.

Das schnellere Wachstum gesüßter Hafermilch spiegelt die Einführung von Genussgeschmacksrichtungen durch Hersteller wider – Vanille, Schokolade, Erdbeere und Matcha –, die jüngere Zielgruppen ansprechen und durch sensorischen Reiz Erstkäufe fördern. Danones Silk-NextMilk-Einführung im Jahr 2024 umfasste sowohl gesüßte als auch ungesüßte Formulierungen und nutzte das Milcherbe der Marke, um Verbraucherpräferenzen zu überbrücken. Die Einhaltung der FDA-Lebensmittelkennzeichnungsanforderungen schreibt eine klare Angabe von Zuckerzusätzen auf den Nährwertangaben vor, was eine informierte Verbraucherwahl ermöglicht und die Premiumisierung zuckerarmer Produkte unterstützt.

Nach Geschmack: Nicht Aromatisiert führt, Aromatisiert gewinnt durch Kaffee- und Dessertanwendungen

Nicht aromatisierte Hafermilch beherrschte 2025 mit 67,96 % den Markt, doch aromatisierte Varianten expandieren bis 2031 mit einer CAGR von 15,32 %, angetrieben durch Kooperationen mit Kaffeehäusern und dessertinspirierte Sondereditionen. Nicht aromatisierte Produkte dienen als vielseitige Zutaten für Kochen, Backen und Müsli-Anwendungen mit neutralen Geschmacksprofilen, die Rezeptaromen nicht beeinträchtigen. Oatlys Barista Edition, die speziell für das Dämpfen und Aufschäumen in Espresso-basierten Getränken formuliert wurde, veranschaulicht die Dominanz nicht aromatisierter Hafermilch in der Gastronomie, wo Baristas Textur und Schaumstabilität über den Geschmack stellen.

Das beschleunigte Wachstum aromatisierter Hafermilch resultiert aus Produktinnovationen bei Vanille-, Schokoladen- und saisonalen Geschmacksrichtungen, die direkt mit aromatisierter Kuhmilch konkurrieren und Kinder sowie jüngere Erwachsene ansprechen. Califia Farms' Expansion in aromatisierte Hafermilch, einschließlich Cold-Brew-Kaffee-angereicherter Produkte, veranschaulicht, wie Hersteller Kategoriengrenzen verwischen, um zusätzliche Konsumgelegenheiten zu erschließen. SunOptas Dream Oatmilk Barista, das im Oktober 2024 auf 6.700 zusätzliche Filialen ausgeweitet wurde, umfasst sowohl nicht aromatisierte als auch Vanille-aromatisierte Optionen, was die Nachfrage des Einzelhandels nach Portfoliobreite widerspiegelt.

Nach Verpackungsart: Kartons dominieren, Dosen steigen durch Portabilität und Premiumisierung

Kartons hielten 2025 einen Verpackungsanteil von 61,82 % und profitierten von etablierten Lieferketten, Vertrautheit der Verbraucher und der Dominanz von Tetra Pak in der aseptischen Verpackungstechnologie, doch Dosen wachsen bis 2031 mit einer CAGR von 14,65 % – der schnellsten Rate unter allen Verpackungsformaten. Die Führungsposition von Kartons spiegelt ihre Kosteneffizienz, Recyclingfähigkeit und Kompatibilität mit der UHT-Verarbeitung wider, die eine Haltbarkeit von 6–12 Monaten ohne Kühlung ermöglicht, was für den Einzelhandelsvertrieb und Exportmärkte entscheidend ist. Die 2025 eingeführten Ganzkornverarbeitungslinien von Tetra Pak lassen sich nahtlos in die bestehende Kartonabfüllinfrastruktur integrieren, sodass Hersteller ertragsteigernde Technologien einführen können, ohne Verpackungsanlagen ersetzen zu müssen.

Das schnelle Wachstum von Dosen wird durch Einzelportions-Bequemlichkeit, Premium-Positionierung in Spezialitätenkaffeehäusern und Nachhaltigkeitsnarrative rund um unendlich recycelbares Aluminium angetrieben. Minor Figures, eine britische Hafermilchmarke, die auf unabhängige Kaffeehäuser abzielt, war Pionier bei Hafermilch in Dosen in Europa und hat den Vertrieb durch seine markante Verpackung und baristaorientiertes Marketing ausgebaut. PET-Flaschen und andere Formate (Glas, Beutel) machen den verbleibenden Anteil aus, wobei Glasflaschen Ultra-Premium-Segmente ansprechen und Beutel in Schwellenmärkten an Bedeutung gewinnen, wo die Kosten pro Portion entscheidend sind.

Nach Vertriebskanal: Einzelhandel dominiert, Außer-Haus-Konsum beschleunigt sich durch Kaffeekultur

Einzelhandelskanäle machten 2025 93,69 % des Vertriebs aus und umfassen Supermärkte, Verbrauchermärkte, Convenience-Stores, Facheinzelhändler, Online-Einzelhandel und Großhandelsmärkte, während Außer-Haus-Konsum-Kanäle (Restaurants, Cafés, Hotels) im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 14,83 % wachsen werden. Die überwältigende Dominanz des Einzelhandels spiegelt die Haushaltskonsummuster wider, wobei Verbraucher Hafermilch für Frühstücksmüsli, Kaffee zu Hause, Kochen und Backen kaufen. Supermärkte und Verbrauchermärkte machen den größten Anteil des Einzelhandels aus und nutzen Regalfläche, Werbeunterstützung und Eigenmarkenangebote zur Volumenförderung.

Der Online-Einzelhandel expandiert rasch, da Abonnementmodelle von Marken wie Oatly und Direktvertriebsplattformen die Kundenakquisitionskosten senken und personalisierte Produktempfehlungen ermöglichen. Facheinzelhändler, darunter Naturkostläden und Bio-Lebensmittelhändler, erzielen Premium-Preise und ziehen Early Adopter an, die bereit sind, für zertifiziert biologische, nicht gentechnisch veränderte und lokal bezogene Produkte zu zahlen. Das schnellere Wachstum des Außer-Haus-Konsums resultiert aus dem 33-prozentigen Anteil von Hafermilch an Milchalternativ-Bestellungen in Kaffeehäusern und 38 % des Umsatzes mit pflanzenbasierter Milch in der Gastronomie, wobei baristasspezifische Formulierungen Aufpreise von 0,50–1,00 USD pro Getränk erzielen. SunOptas Expansion im Oktober 2024 auf 6.700 zusätzliche Filialen durch eine Partnerschaft mit einer großen Kaffeekette veranschaulicht, wie Gastronomieaufträge Markenbekanntheit aufbauen, die in den Einzelhandel ausstrahlt.

Geografische Analyse

Europa hielt 2025 einen Anteil von 37,59 % am globalen Hafermilch-Markt, doch Asien-Pazifik wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 15,13 % wachsen – der schnellsten Rate unter allen Regionen –, was unterschiedliche Reifekurven und Konsumtreiber widerspiegelt. Europas Führungsposition resultiert aus der frühen Adoption in Skandinavien, Deutschland und dem Vereinigten Königreich, wo Umweltbewusstsein, Laktoseintoleranz-Prävalenz und eine starke Kaffeekultur fruchtbaren Boden für die Verbreitung von Hafermilch schufen. Oatlys schwedisches Erbe und die anfängliche Marktentwicklung in nordischen Ländern etablierten Hafermilch als glaubwürdige Milchalternative vor der globalen Expansion, während Arla Foods' Einführung von Jörð-Hafermilch im Vereinigten Königreich im September 2022 zeigte, wie etablierte Molkereigenossenschaften durch pflanzenbasierte Diversifizierung Marktanteile verteidigen. Der britische SACN/COT-Bericht vom Juli 2025, der Hafermilch als das am schnellsten wachsende pflanzenbasierte Getränk im Vereinigten Königreich identifizierte und umfassende Ernährungsempfehlungen herausgab, unterstreicht die regulatorische Aufmerksamkeit für die Kategorieentwicklung und Verbrauchersicherheit. Deutschland, die Niederlande, Schweden und Frankreich weisen einen hohen Pro-Kopf-Konsum auf, unterstützt durch eine umfangreiche Einzelhandelsverteilung, Gastronomiedurchdringung und nachhaltigkeitsorientierte Verbraucherpräferenzen. Die EFSA-Leitlinien für neuartige Lebensmittel vom Januar 2025, die strenge Tests auf Allergenität, Mykotoxine und Schwermetalle vorschreiben, erhöhen die Compliance-Kosten, heben aber laut EFSA auch die Qualitätsstandards und das Verbrauchervertrauen auf dem europäischen Markt.

Die CAGR von 15,13 % in Asien-Pazifik spiegelt rasche Urbanisierung, steigende verfügbare Einkommen und eine hohe Laktoseintoleranz-Prävalenz (70–90 % in Ost- und Südostasien) wider, was eine strukturelle Nachfrage nach Milchalternativen schafft. Oatside, ein in Singapur ansässiger Hafermilchproduzent, der von Temasek unterstützt wird, sammelte im Juni 2024 35 Millionen USD in einer Series-B-Finanzierungsrunde ein und betreibt Produktionsanlagen in Bandung, Indonesien, die 18 Länder in der Region mit wettbewerbsfähig bepreisten, auf lokale Geschmackspräferenzen zugeschnittenen Produkten beliefern. Der Umsatz des Unternehmens verdreifachte sich 2023 auf über 50 Millionen USD und verdoppelte sich 2024 erneut, obwohl sich die Verluste aufgrund aggressiver Expansions- und Marketinginvestitionen ausweiteten, was den Kompromiss zwischen Marktanteilsgewinnung und kurzfristiger Rentabilität veranschaulicht. Oatlys Schließung seiner Anlage in Senoko, Singapur, im Dezember 2024, die Wertminderungskosten von 20–25 Millionen USD verursachte, verdeutlicht die operativen Herausforderungen bei der Aufrechterhaltung der Rentabilität in preissensiblen Märkten, in denen lokale Wettbewerber Kostenvorteile genießen. China, Japan, Australien, Indien und Indonesien sind die größten Märkte innerhalb von Asien-Pazifik, wobei Chinas pflanzenbasierter Getränkemarkt von staatlichen Ernährungskampagnen profitiert und Japans Kaffeehauskultur die Adoption von Barista-Edition-Hafermilch vorantreibt. Australiens etablierter Markt für Milchalternativen und der heimische Haferanbau bieten Lieferkettenvorteile, wobei australischer Hafer an südostasiatische Produzenten wie Oatside exportiert wird.

Nordamerika hielt 2025 den zweitgrößten regionalen Anteil, wobei die Vereinigten Staaten, Kanada und Mexiko unterschiedliche Konsummuster aufweisen, die durch Einzelhandelskonzentration, Gastronomiedurchdringung und regulatorische Rahmenbedingungen geprägt sind. SunOptas Erweiterung der Anlage in Modesto im Wert von 26 Millionen USD, die im Juni 2024 abgeschlossen wurde, erhöhte die US-amerikanische Hafermilchproduktionskapazität um über 60 % und positionierte das Unternehmen zur Belieferung führender Marken, Gastronomiebetreiber und Eigenmarkenkunden. Califia Farms, HP Hoods Planet Oat und Campbell Soups Pacific Foods dominieren die US-amerikanischen Einzelhandelsregale und nutzen etablierte Vertriebsnetzwerke und Markenwert, um mit Oatly und Chobani zu konkurrieren. Squares Transaktionsdaten, die Hafermilch als 33 % der Milchalternativ-Bestellungen in US-amerikanischen Kaffeehäusern ausweisen, unterstreichen die Rolle der Gastronomie bei der Förderung von Erstkäufen und Markenbekanntheit. Kanadas Markt spiegelt US-amerikanische Trends wider, wobei Earth's Own und Danones Silk-Marke bedeutende Anteile gewinnen, während Mexikos aufstrebender pflanzenbasierter Getränkemarkt durch niedrigere verfügbare Einkommen und tief verwurzelte Milchkonsumgewohnheiten eingeschränkt wird. Südamerika sowie der Nahe Osten und Afrika bleiben 2025 kleinere Märkte, bieten aber langfristiges Wachstumspotenzial, da Urbanisierung, steigende Einkommen und die Exposition gegenüber globalen Lebensmitteltrends die Aufnahmebereitschaft für pflanzenbasierte Alternativen erhöhen, obwohl Infrastrukturlücken, Preissensibilität und begrenzter Haferanbau kurzfristige Gegenwindfaktoren darstellen.

Wettbewerbslandschaft

Der globale Hafermilch-Markt weist eine moderate Konsolidierung auf, da Oatly, Danone, Califia Farms, Campbell Soup und Ecotone gemeinsam einen bedeutenden Anteil halten, während regionale Herausforderer und Eigenmarkenangebote die Wettbewerbslandschaft fragmentieren. Oatlys Rückkehr zur Profitabilität im dritten Quartal 2025 mit einem Umsatz von 222,8 Millionen USD und einem bereinigten EBITDA von 3,1 Millionen USD markiert einen strategischen Wendepunkt nach Jahren von Verlusten nach dem Börsengang 2021 und bestätigt die Asset-Light-Fertigungsstrategie und operative Restrukturierung des Unternehmens. Die Schließung von Oatlys Anlage in Singapur im Dezember 2024, die Wertminderungskosten von 20–25 Millionen USD verursachte, spiegelt einen breiteren Branchentrend hin zu regionalen Fertigungszentren wider, die Skaleneffekte mit der Nähe zu Nachfragezentren in Einklang bringen. SunOptas Kapazitätserweiterung im Wert von 26 Millionen USD in seiner Anlage in Modesto, Kalifornien, die im Juni 2024 abgeschlossen wurde, zeigt, wie Auftragshersteller Wert schaffen, indem sie mehrere Marken, Gastronomiebetreiber und Eigenmarkenkunden durch vertikal integrierte Produktion und Co-Packing-Vereinbarungen bedienen.

Danones Silk-NextMilk-Einführung im Jahr 2024 nutzt das Milcherbe und die Vertriebsstärke des Unternehmens, um Verbraucherpräferenzen zu überbrücken, während Califia Farms' aromatisierte Hafermilchinnovationen und HP Hoods Planet-Oat-Einzelhandelsexpansion veranschaulichen, wie etablierte Getränkeunternehmen ihren Anteil durch Portfoliodiversifizierung verteidigen. Chancen entstehen im Bereich funktioneller und angereicherter Hafermilchprodukte, wobei der britische SACN/COT-Bericht vom Juli 2025 explizit eine verbesserte Anreicherung für Kinder im Alter von 1–5 Jahren empfiehlt und damit einen regulatorischen Rückenwind für proteinangereicherte, vitaminangereicherte und mineralstoffergänzte Formulierungen schafft. Regionale Disruptoren wie Oatside in Asien-Pazifik, Minor Figures in Europa und Earth's Own in Kanada gewinnen durch lokalisierte Beschaffung, Premium-Positionierung und baristaorientiertes Marketing an Bedeutung, das bei unabhängigen Kaffeehäusern und Facheinzelhändlern Anklang findet.

Die Ganzkornverarbeitungstechnologie von Tetra Pak, die den Getränkeertrag um 25 % steigert und Ballaststoffabfälle eliminiert, ermöglicht es kleineren Produzenten, bei Kosten- und Nachhaltigkeitskennzahlen zu konkurrieren, was den Markt potenziell weiter fragmentiert, da die Markteintrittsbarrieren sinken. Etablierte Molkereigenossenschaften wie Arla Foods (Jörð) und Valio (Oddlygood) treten in die Hafermilchkategorie ein, um ihre Einzelhandelsregalfläche und Gastronomiebeziehungen zu verteidigen, was den Wettbewerb intensiviert und Innovationszyklen beschleunigt. Die Einhaltung der FDA-Vorschriften zur Lebensmittelsicherheitsmodernisierung, der EFSA-Vorschriften für neuartige Lebensmittel und der ISO-22000-Zertifizierung wird zu einem Wettbewerbsdifferenziator, da Einzelhändler und Gastronomiebetreiber Lieferanten mit robusten Qualitätsmanagementsystemen und Drittanbieter-Audits bevorzugen.

Marktführer im Hafermilch-Bereich

Califia Farms LLC

Campbell Soup Company

Danone SA

Ecotone

Oatly Group AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Moma Foods erweiterte sein britisches Einzelhandelsportfolio durch die Einführung von vier neuen Hafermilchprodukten und diversifizierte sein Sortiment mit aromatisierten, funktionellen und trinkfertigen Angeboten. Das Sortiment umfasste Salted Maple & Hazelnut Oat Drink und Pistachio Oat Drink, die beide eingeführt wurden, um Café-ähnliche Geschmackserlebnisse ohne Sirupe zu bieten, sowie Immunity Support Oat Drink, angereichert mit essenziellen Vitaminen und Mineralstoffen, um das wachsende Segment funktioneller Getränke anzusprechen.

- Juli 2025: Oatly brachte im Vereinigten Königreich ein neues Matcha-Latte-Hafergetränk auf den Markt. Dieses trinkfertige Getränk kombiniert süßen Matcha-Geschmack mit einem Hauch Vanille, eingebettet in Oatlys charakteristische cremige Haferbasis. Es war in Ein-Liter-Kartons erhältlich, zunächst bei Sainsbury's, gefolgt von Morrisons und Ocado.

- Juni 2025: Die indische Molkerei- und Lebensmittelmarke Country Delight expandierte in das Segment pflanzenbasierter Getränke durch die Einführung ihres neuen Hafergetränks. Das Produkt wird aus hochwertigem australischen Hafer hergestellt und ist frei von chemischen Zusatzstoffen, Konservierungsmitteln, Zuckerzusätzen, Soja und Nüssen.

- Juni 2025: Oatly brachte in Nordamerika neue Produktvariationen auf den Markt und führte Unsweetened und Super Basic OatMilks ein, um sein Getränkeportfolio zu erweitern. Die Produkte werden als Clean-Label und pflanzenbasiert bezeichnet.

Berichtsumfang des globalen Hafermilch-Marktberichts

Hafermilch ist ein pflanzenbasiertes, milchfreies Getränk, das durch Mischen von Hafer mit Wasser und anschließendes Abseihen der Mischung hergestellt wird, um eine glatte, milchartige Flüssigkeit zu erzeugen. Der Bericht segmentiert den Markt nach Produkttyp, Geschmack, Verpackungsart, Vertriebskanal und Geografie, um eine strukturierte, eingehende Bewertung zu liefern. Nach Typ ist der Markt in gesüßte und ungesüßte Hafermilch unterteilt. Nach Geschmack unterscheidet die Studie zwischen aromatisierten und nicht aromatisierten Varianten. Nach Verpackungsart analysiert der Bericht PET-Flaschen, Dosen, Kartons und andere Verpackungsformate. Nach Vertriebskanal ist der Markt in Außer-Haus-Konsum- und Einzelhandelssegmente unterteilt. Das Außer-Haus-Konsum-Segment bewertet den Konsum in Cafés, Restaurants und Gastronomiebetrieben, während das Einzelhandelssegment den Einzelhandelsabsatz über Supermärkte und Verbrauchermärkte, Convenience-Stores, Facheinzelhändler, Online-Einzelhandel und andere Kanäle wie Großhandelsmärkte und Tankstellen abdeckt. Geografisch deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika ab. Die Studie bewertet wichtige Entwicklungen, die den Markt im Prognosezeitraum beeinflussen, mit detaillierter Marktgrößenbestimmung und Prognosen sowohl in Wert- als auch in Volumenbegriffen.

| Gesüßte Hafermilch |

| Ungesüßte Hafermilch |

| Aromatisiert |

| Nicht aromatisiert |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstige |

| Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Facheinzelhändler | |

| Online-Einzelhandel | |

| Sonstige (Großhandelsmärkte, Tankstellen usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Typ | Gesüßte Hafermilch | |

| Ungesüßte Hafermilch | ||

| Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Verpackungsart | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstige | ||

| Vertriebskanal | Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Facheinzelhändler | ||

| Online-Einzelhandel | ||

| Sonstige (Großhandelsmärkte, Tankstellen usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzenbasierter Milch bzw. pflanzlichen Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzenbasierte oder milchfreie Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Milchfreie Butter - Milchfreie Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist Pflanzenbutter ein gesunder milchfreier Ersatz für normale Butter.

- Milchfreies Speiseeis - Pflanzenbasiertes Speiseeis ist eine wachsende Kategorie. Milchfreies Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es gilt typischerweise als Ersatz für normales Speiseeis für Personen, die keine tierischen Produkte oder tierisch gewonnene Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzenbasierte Milch - Pflanzenbasierte Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashewnüssen, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzenbasierte Milch wie Sojamilch und Mandelmilch ist in Ostasien und dem Nahen Osten seit Jahrhunderten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Unkultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farbstoffe, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse, erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, seine Emulgierung sowie die Zugabe von Konservierungsmitteln und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über aufgekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen deutlich höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Desserts sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand verzehrt werden sollen, z. B. Sorbets, Fruchteis und gefrorene Joghurts. |

| UHT-Milch (ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturverarbeitung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Milchfreie Butter / Pflanzenbasierte Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos-, Palmöl usw. |

| Milchfreier Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashewnüssen, Kokosnüssen sowie anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Außer-Haus-Konsum | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Weißschimmelkäse, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einem Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur, d. h. „im Regal”, für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen