Marktgröße und Marktanteil für Diagnostik und Therapeutika bei Cushing-Syndrom

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

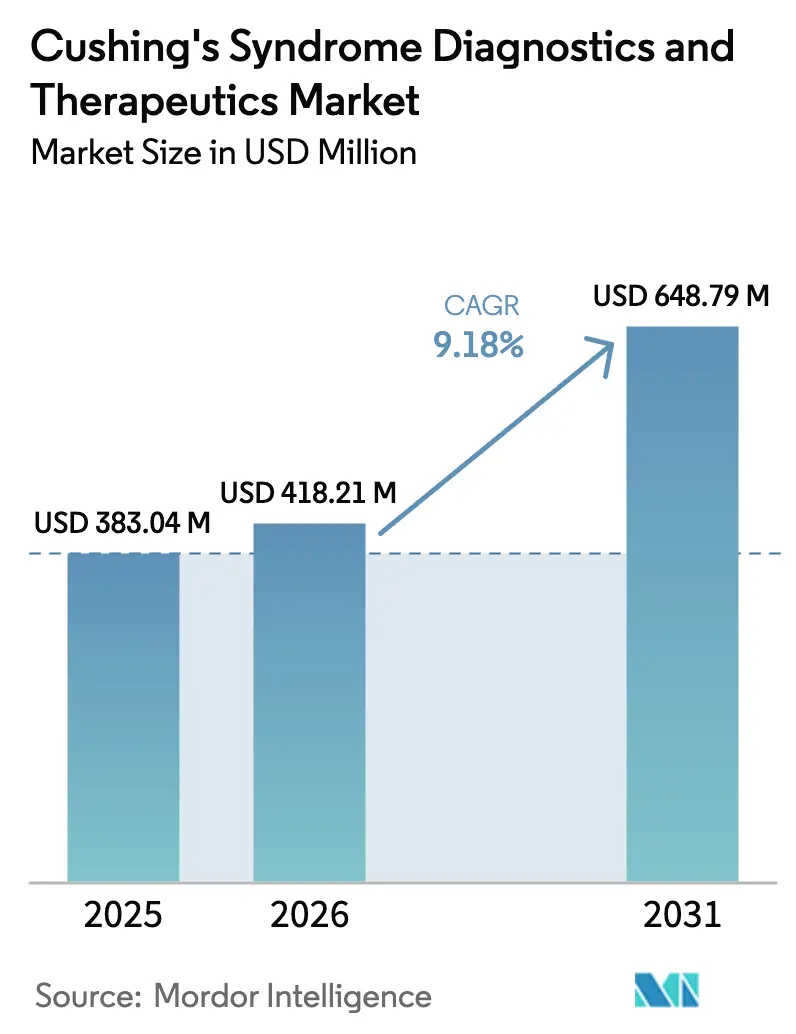

| Marktgröße (2026) | 418.21 Millionen US-Dollar |

| Marktgröße (2031) | 648.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Diagnostik und Therapeutika bei Cushing-Syndrom von Mordor Intelligence

Die Marktgröße für Diagnostik und Therapeutika bei Cushing-Syndrom wurde im Jahr 2025 auf 383,04 Millionen USD geschätzt und soll von 418,21 Millionen USD im Jahr 2026 auf 648,79 Millionen USD bis 2031 wachsen, bei einer CAGR von 9,18 % während des Prognosezeitraums (2026–2031). Eine breitere Screening-Praxis in diabetologischen Kliniken, mehrere Pipeline-Assets in späten Entwicklungsphasen und digitale Vertriebskanäle tragen gemeinsam zur Erweiterung des Zugangs bei, während günstige Orphan-Drug-Regelungen und präzise Biomarker-Panels die Entwicklungszyklen weiter verkürzen. Der zunehmende Wettbewerb unter selektiven Kortisol-Modulatoren, insbesondere Relacorilant und Osilodrostat, dürfte die Innovationsdynamik hochhalten und die Preise unter Beobachtung halten. Zusätzlichen Schwung verleihen Fortschritte in der stereotaktischen Radiochirurgie, die die Inanspruchnahme der Strahlentherapie steigern, sowie Online-Apotheken, die chronische Nachfüllrezepte für Patienten in weiträumig verteilten Regionen erleichtern. Dennoch sieht sich der Markt weiterhin mit hohen Behandlungskosten, diagnostischer Komplexität und Hürden bei der Vorabgenehmigung durch Kostenträger konfrontiert, die den Therapiebeginn verzögern.

Wichtigste Erkenntnisse des Berichts

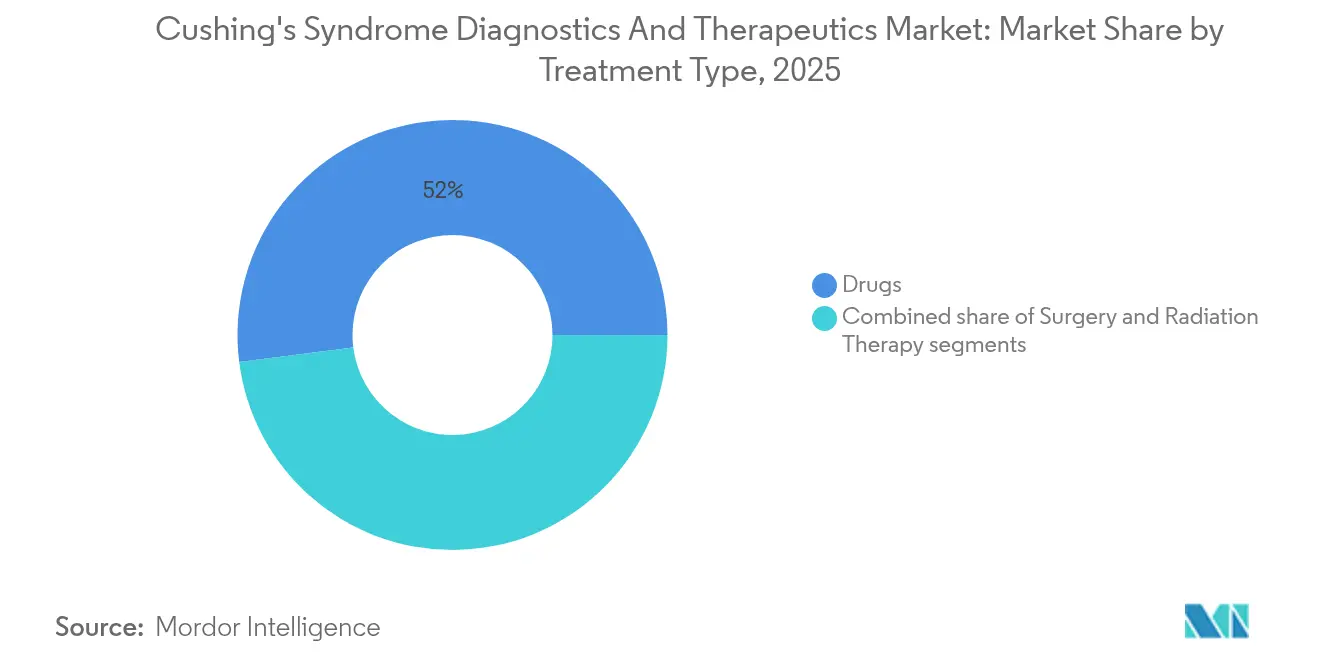

- Nach Behandlungsart hielten Medikamente im Jahr 2025 einen Marktanteil von 52,01 % am Markt für Diagnostik und Therapeutika bei Cushing-Syndrom, während die Strahlentherapie zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,12 % zulegen wird.

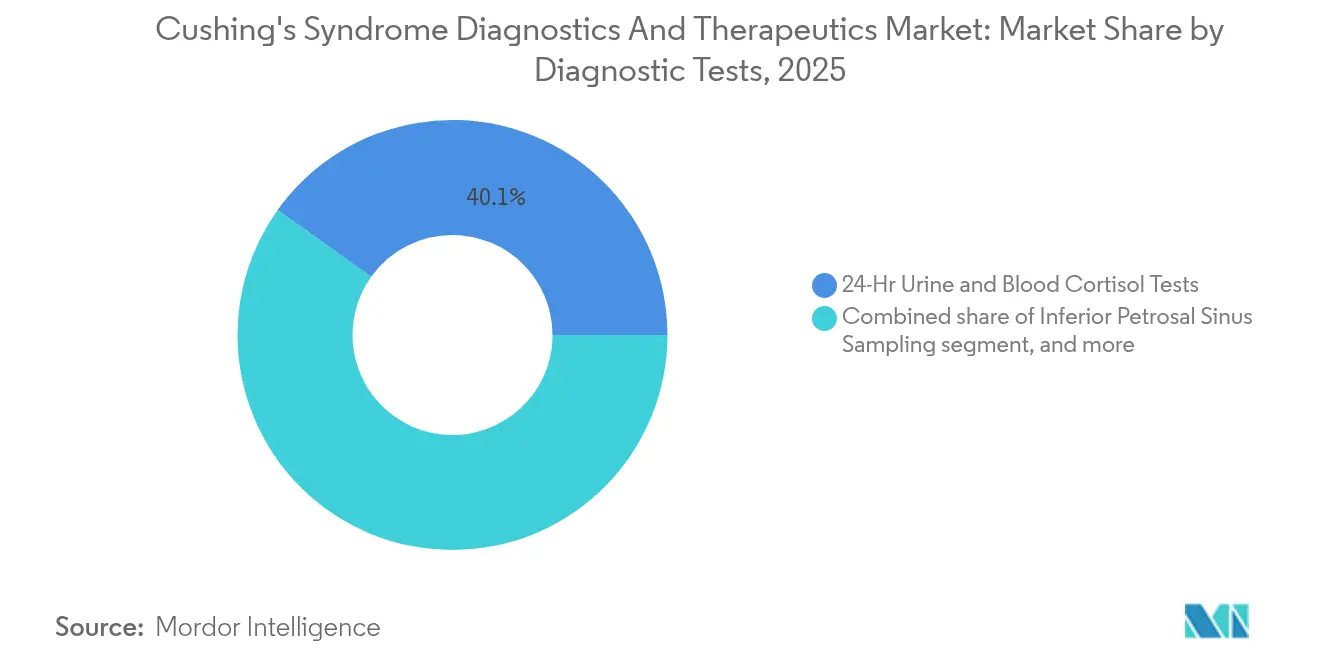

- Nach Diagnosetest entfielen 24-Stunden-Urin- und Blut-Kortisol-Panels im Jahr 2025 auf 40,12 % der Marktgröße für Diagnostik und Therapeutika bei Cushing-Syndrom; haar-basierte und LC-MS/MS-Assays expandieren bis 2031 mit einer CAGR von 11,35 %.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 53,88 % der Marktgröße für Diagnostik und Therapeutika bei Cushing-Syndrom, während Online-Apotheken bis 2031 eine CAGR von 12,08 % erzielen sollen.

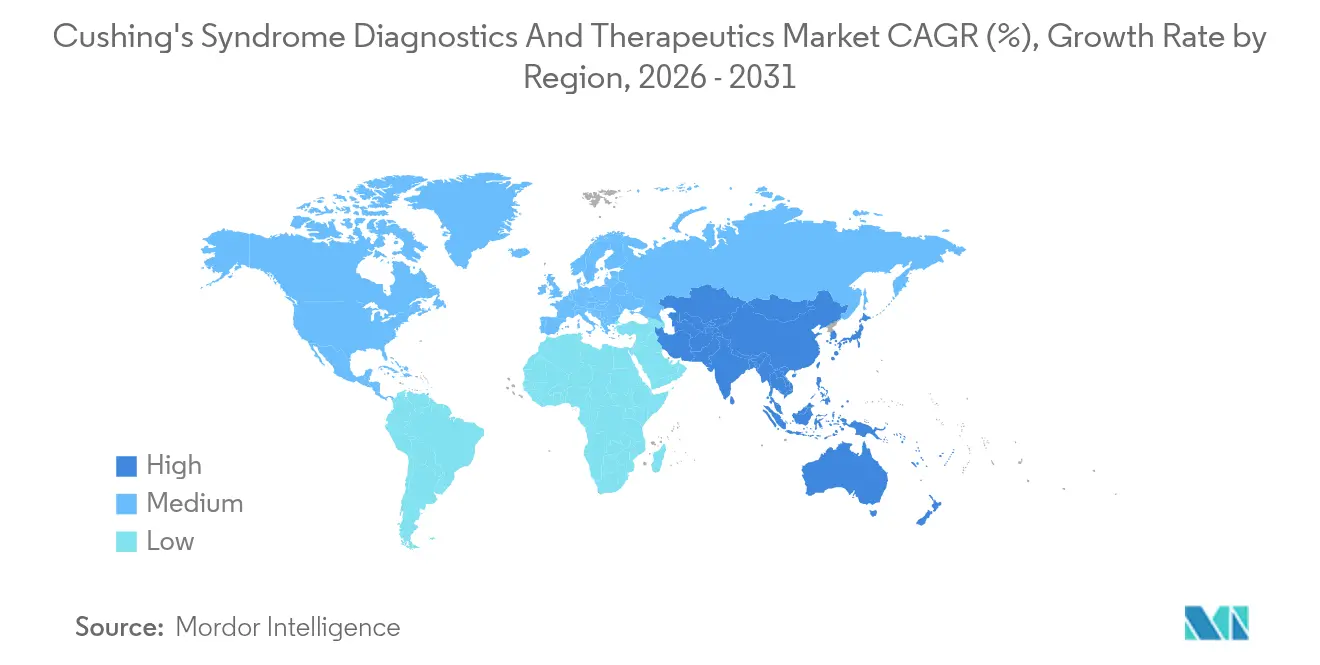

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,02 %; Asien-Pazifik ist auf dem Weg zu einer CAGR von 10,11 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Diagnostik und Therapeutika bei Cushing-Syndrom

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Prävalenz des Cushing-Syndroms | +2.1% | Global, stärkerer Effekt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen in Forschung und Entwicklung | +1.8% | Nordamerika und EU als Kern, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Diagnosetechnologie | +1.5% | Global, frühe Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Orphan-Drug-Designierungen | +1.3% | Regulatorische Umgebungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Einführung von Tele-Endokrinologie-Plattformen | +0.9% | Global, beschleunigt nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verfügbarkeit von Compassionate-Use-Programmen | +0.7% | Vorwiegend Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz des Cushing-Syndroms

Das routinemäßige Screening von schwer kontrollierbarem Typ-2-Diabetes hat eine Prävalenz von Hyperkortisolismus von 24 % aufgedeckt und damit den Markt für Diagnostik und Therapeutika bei Cushing-Syndrom schlagartig erweitert. Da Hausärzte kostengünstige Speichel- und Urin-Kortisol-Tests in jährliche Vorsorgeuntersuchungen integrieren, werden Tausende bisher nicht diagnostizierter Patienten zu Bestätigungstests und Langzeittherapien weitergeleitet. Machine-Learning-Klassifikatoren, die auf routinemäßigen Laborpanels trainiert wurden, bieten nun nicht-invasive Fallidentifizierungstools, die das Sinus-petrosus-inferior-Sampling umgehen und damit sowohl Kosten als auch Patientenrisiken senken. Insgesamt steigern diese Maßnahmen das Patientenvolumen, verlängern die Behandlungsdauer und stärken die wirtschaftliche Grundlage für neue diagnostische Verbrauchsmaterialien und modulare Sensorplattformen.

Zunehmende Investitionen in Forschung und Entwicklung

Selektive Kortisol-Modulatoren ohne Progesteronrezeptorbindung wie Relacorilant sind aus mehr als 1.000 proprietären Analoga hervorgegangen und schaffen einen verteidigungsfähigen IP-Schutzwall für Corcept Therapeutics. Ausstrahlungseffekte aus benachbarten Nebennierenerkrankungen, die durch den Phase-2-Erfolg von Atumelnant bei kongenitaler Nebennierenhyperplasie unterstrichen werden, erweitern die therapeutischen Pipelines und eröffnen neue Ziele für Labelextensionen. Parallel dazu sequenzieren akademische Zentren kortikotrophe Adenome, um USP8- und USP48-Mutationen aufzudecken, die mit chirurgischen Ergebnissen korrelieren, und eröffnen damit Präzisionsmedizin-Möglichkeiten für zielspezifische Adjuvanzien. Kapital fließt weiterhin in Kombinationsregimes, die Steroidogenese-Inhibitoren mit ACTH-Antagonisten kombinieren, unterstützt durch Fördergelder für seltene Krankheiten und Steuergutschriften.

Fortschritte in der Diagnosetechnologie

Point-of-Care-LC-MS/MS-Kartuschen quantifizieren nun Kortisol, Kortison und Dexamethason in einer einzigen 20-µL-Fingerbeere-Probe und reduzieren die Bearbeitungszeit auf 15 Minuten, was die Zuverlässigkeit von Übernacht-Suppressionstests erhöht. Haarstrang-Assays, die mit einer diagnostischen Genauigkeit von 90 % validiert wurden, liefern eine dreimonatige Kortisol-Expositionshistorie und helfen Klinikern dabei, chronischen endogenen Hyperkortisolismus von vorübergehenden Stressreaktionen zu unterscheiden. Elektrochemische Echtzeit-Biosensoren, die in Smartwatch-Bänder eingebettet sind, liefern kontinuierliche Kortisol-Messwerte, die sowohl Patienten als auch Ärzte auf postoperative Rezidive aufmerksam machen. Die Integration von KI in die Analyse des großen Blutbildes ermöglicht zudem eine frühzeitige Erkennung leichter Fälle und verbessert die Chancen für organschonende Eingriffe.

Ausweitung von Orphan-Drug-Designierungen

Jüngste FDA-Orphan-Drug-Designierungen für Clofutriben und Crinecerfont sichern eine siebenjährige US-Exklusivität und schaffen planbare Cashflow-Horizonte, die das Interesse mittelgroßer Biotechnologieunternehmen wecken. Harmonisierte EMA-Verfahren bieten nun ein ähnliches 10-Jahres-Fenster in Europa, während Gegenseitigkeitsanerkennungsverträge doppelte Studien und regulatorische Reibungsverluste reduzieren[1]EMA, "Verfahren zur Orphan-Drug-Designierung," ema.europa.eu. Da immer mehr Pipeline-Assets von Priority-Review-Vouchers profitieren, sinkt das Attritionsrisiko in Phase III insgesamt, was die durchschnittliche Zeit bis zur Markteinführung um fast 18 Monate verkürzt. Das Ergebnis ist ein schnellerer Therapierollout, stärkere Unternehmensbewertungen und eine wettbewerbsintensivere Marktlandschaft für Diagnostik und Therapeutika bei Cushing-Syndrom.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Behandlungskosten | -1.9% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Diagnostische Komplexität und verzögerte Erkennung | -1.4% | Global, ausgeprägt in ressourcenbeschränkten Umgebungen | Mittelfristig (2–4 Jahre) |

| Begrenztes Endokrinologen-Fachkräfteangebot | -0.8% | Schwellenmärkte und ländliche Regionen | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an die Sicherheitsüberwachung nach der Markteinführung | -0.6% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten

Ein vollständiger Jahreskurs mit Korlym kostet Versicherer mehr als 150.000 USD und hat zu strengen Vorabgenehmigungsprotokollen geführt, die die Zeit bis zur Therapie in US-amerikanischen Managed-Care-Umgebungen um bis zu 11 Wochen verzögern. Selbst wenn eine Kostenübernahme gewährt wird, erzeugen Dosierungsobergrenzen und halbjährliche Neugenehmigungen administrativen Aufwand und führen gelegentlich zu Therapieabbrüchen. In Ländern mit niedrigem bis mittlerem Einkommen, wo Eigenausgaben entscheidend sind, verschieben viele Patienten die Behandlung, bis ein invasiver chirurgischer Eingriff unvermeidlich wird, was die adressierbare Nachfrage trotz steigender Prävalenz einschränkt.

Diagnostische Komplexität und verzögerte Erkennung

Aktuelle Algorithmen erfordern mindestens zwei positive Erstlinientests, gefolgt von Bildgebung und häufig einer Ursprungsort-Probenahme, was diagnostische Wege in vielen Gesundheitssystemen auf über 18 Monate verlängert. Unspezifische Symptomatologie – Adipositas, Hypertonie, Glukoseintoleranz – veranlasst Hausärzte häufig dazu, zunächst häufige metabolische Ursachen zu verfolgen, wodurch kritische Zeitfenster für frühe, organschonende Eingriffe verloren gehen. Disparitäten bestehen weiterhin: Schwarze Patienten weisen größere Makroadenome und mehr Hypopituitarismus auf, was auf eine Verzerrung im diagnostischen Pfad hinweist, die noch der Korrektur bedarf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Medikamente behaupten Dominanz trotz chirurgischer Innovationen

Medikamentenbasierte Therapien erfassten im Jahr 2025 52,01 % des Marktanteils für Diagnostik und Therapeutika bei Cushing-Syndrom, da der Bedarf an lebenslangem Management orale und intravenöse Therapien begünstigte, während die Strahlentherapie bis 2031 voraussichtlich eine CAGR von 11,12 % verzeichnen wird, getragen durch den Rollout präziser Radiochirurgie. Die initiale transsphenoidale Chirurgie ist bei kleinen Adenomen in 90 % der Fälle erfolgreich, aber bis zu 30 % der Fälle erleiden einen Rückfall, was Kliniker zu adjuvanten Relacorilant- oder Osilodrostat-Kursen veranlasst. Fortschritte bei Gamma-Knife-Protokollen, die eine submillimetergenaue Präzision liefern, halten den Schaden am peripituitären Gewebe gering und erweitern die Eignung für gebrechliche ältere Patienten. Die Biomarker-gesteuerte Selektion – insbesondere der USP8-Mutationsstatus – verfeinert postoperative Therapieschemata weiter und verlängert die Dauer der medikamentösen Therapie, was die langfristige Dominanz der Pharmaka innerhalb des breiteren Marktes für Diagnostik und Therapeutika bei Cushing-Syndrom stärkt.

Präzisionsmedizin-Pipelines betonen Spezifität: Relacorilant vermeidet Kreuzreaktivität mit dem Progesteronrezeptor und könnte gynäkologische Nebenwirkungen im Vergleich zu Mifepriston um 70 % reduzieren. ACTH-Antagonisten wie Atumelnant fügen mechanistische Vielfalt hinzu und versprechen kombinatorische Logik, die der bei Langzeit-Monotherapie beobachteten Resistenz entgegenwirken kann. Da mehrere Marktteilnehmer Markteinführungen zwischen 2026 und 2028 anstreben, sind Medikamentenportfolios auf stetiges Wachstum ausgerichtet, das den Umsatz auch dann stützt, wenn Chirurgie und Strahlentherapie ihren Erstlinienstatus behalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Diagnosetests: Traditionelle Methoden stehen unter Innovationsdruck

Die 24-Stunden-Urin- und Serumbatterie macht noch immer 40,12 % der Marktgröße für Diagnostik und Therapeutika bei Cushing-Syndrom aus, aber haar-basierte und LC-MS/MS-Panels verzeichnen nun die schnellste Akzeptanz mit einer CAGR von 11,35 % bis 2031. Point-of-Care-Kartuschen verkürzen die Laborwartezeiten von Tagen auf Minuten und ermöglichen chirurgische Entscheidungsfindung in Echtzeit sowie frühere Therapiestarts. Nächtlicher Speichel-Kortisol ist zwar praktisch, weist jedoch Assay-zu-Assay-Variabilität auf, was Labore dazu veranlasst, auf massenspektrometrische Bestätigungsworkflows umzusteigen, die weniger anfällig für falsch positive Ergebnisse sind.

Aufkommende KI-gestützte Mustererkennung in routinemäßigen Bluttests hat Eingang in die Werkzeugkästen der Primärversorgung gefunden und kennzeichnet Patienten, deren Kortisol-Trajektorien außerhalb normaler diurnaler Muster liegen. In ressourcenbeschränkten Regionen bieten Urin-Kortisol/Kreatinin-Verhältnisse – mit einer Sensitivität von 88,3 % und einer Spezifität von 91,7 % – eine kostengünstige Alternative, die die Fallidentifizierung verstärkt und mehr Patienten in den Markt für Diagnostik und Therapeutika bei Cushing-Syndrom leitet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt den Zugang

Krankenhausapotheken beherrschten 53,88 % der Marktgröße für Diagnostik und Therapeutika bei Cushing-Syndrom im Jahr 2025 aufgrund der Anforderungen an die anfängliche Dosierungsüberwachung, doch Online-Apotheken eilen mit einer CAGR von 12,08 % bis 2031 voraus, da chronische Nachfüllrezepte auf Versandmodelle umsteigen. Spezialportale integrieren Finanzierungshilfe-Bots, Terminbuchung und Fernpflege und vereinfachen die Therapietreue für geografisch verstreute Patienten. Die COVID-bedingte Telemedizin hat virtuelle endokrine Konsultationen normalisiert, und integrierte E-Rezept-Plattformen leiten Medikamentenbestellungen nun direkt an akkreditierte Online-Apotheken weiter, was die durchschnittliche Nachfüllzeit um 37 % verkürzt.

Einzelhandelsapotheken halten die Mitte, praktisch für stabile Erhaltungstherapien, aber durch begrenzte Lagerhaltung von Nischen-Orphan-Arzneimitteln eingeschränkt. Da tragbare Kortisol-Sensoren Dosierungsalgorithmen in Echtzeit an Ärzte übermitteln, richten krankenhausbasierte integrierte Versorgungsnetzwerke zentralisierte Spezialapotheken-Hubs ein, um ihren Marktanteil gegenüber reinen E-Commerce-Anbietern zu behaupten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 41,02 % dank akademischer medizinischer Zentren, eines ausgereiften Kostenträgersystems, das Orphan-Arzneimittel erstattet, und mehrerer aktiver Spätphasenstudien, die Patienten direkt in die kommerzielle Therapie leiten, sobald Zulassungen erteilt werden. Die FDA führt weiterhin bei beschleunigten Zulassungsverfahren, was die Region zum bevorzugten Startpunkt für hochpreisige selektive Kortisol-Modulatoren macht. Große Managed-Care-Organisationen liefern trotz strenger Vorabgenehmigungsvorlagen eine strukturierte Erstattung, sobald die Kriterien erfüllt sind, und stützen damit die Gesamtakzeptanz.

Der Asien-Pazifik-Raum, der mit einer prognostizierten CAGR von 10,11 % wächst, verzeichnet eine rasche diagnostische Akzeptanz, da Regierungen Listen seltener Krankheiten erweitern und eine teilweise Erstattung für Importe einführen. Das 15-Jahres-Register Thailands weist auf eine höhere Prävalenz der ACTH-unabhängigen Erkrankung hin, was chirurgische Protokolle in Richtung Adrenalektomie lenkt und die Nachfrage nach postoperativen Kortisol-Blockern stärkt. Chinas zentralisierte Beschaffung von LC-MS/MS-Analysatoren und Japans frühe Einführung von Haar-Kortisol-Assays verkürzen die Diagnoselatenzzeiten und verbreitern die therapeutische Basis.

Europa verzeichnet eine stetige Expansion im mittleren einstelligen Bereich, dank eines harmonisierten Orphan-Drug-Rahmens, der symmetrische Markteinführungen im gesamten Block belohnt. Das paneuropäische Register ERCUSYN fördert evidenzbasierte Leitlinienaktualisierungen, während grenzüberschreitende Behandlungsprogramme kleineren Staaten den Zugang zu hochpreisigen Arzneimitteln ermöglichen. Südamerika und Teile des Nahen Ostens hinken noch hinterher, gehemmt durch Importzölle und Währungsvolatilität, die die Einzelhandelspreise über die Reichweite der Patienten treiben, aber Hilfsorganisationen erproben Risikoteilungsmodelle, um die Lücke zu schließen.

Wettbewerbslandschaft

Das Wettbewerbsfeld zeigt eine moderate Konzentration, wobei die fünf größten Unternehmen schätzungsweise etwa 55 % des Umsatzes auf sich vereinen, was Pipeline-Herausforderern erheblichen Spielraum lässt. Corcept Therapeutics nutzt den etablierten Cashflow von Korlym, um Relacorilant und eine breitere Palette selektiver Kortisol-Modulatoren zu finanzieren. Recordatis Erweiterung von ISTURISA auf breitere Hyperkortisolismus-Indikationen signalisiert den Versuch, Marktanteile zu sichern, bevor neuere Modulatoren auf den Markt kommen.

Novartis nutzt über Pasireotid seine Endokrinologie-Franchise, um Produkte der nächsten Generation zu fördern, während aufstrebende Biotechnologieunternehmen wie Crinetics und Sparrow neuartige Wirkmechanismen betonen – ACTH-Antagonismus und HSD-1-Inhibition –, die die Medikamentenlandschaft neu segmentieren könnten.

Technologiepartnerschaften nehmen zu: Der KI-Symptomchecker von Ubie leitet potenzielle Patienten in klinische Netzwerke, steigert den diagnostischen Durchsatz und treibt indirekt den Medikamentenabsatz an[3]Pharmaphorum, "Ubie kooperiert mit der Cushing's Foundation," pharmaphorum.com. Kooperationen mit Spezialapotheken liefern longitudinale Datenströme, die Pay-for-Performance-Verhandlungen mit Kostenträgern informieren. Pädiatrische und Kombinationstherapie-Weißräume bleiben untergenutzt und positionieren agile Biotechnologieunternehmen für erhebliches Aufwärtspotenzial, sofern Sicherheitshürden überwunden werden.

Marktführer in der Branche für Diagnostik und Therapeutika bei Cushing-Syndrom

Corcept Therapeutics Inc.

Perrigo Co. Plc

Recordati S.p.A

Xeris Biopharma Holdings Inc.

Crinetics Pharmaceuticals, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Corcept Therapeutics veröffentlichte CATALYST-Daten, die einen HbA1c-Rückgang von 1,47 % mit Korlym gegenüber 0,15 % für Placebo sowie eine Hyperkortisolismus-Prävalenz von 24 % in refraktären Diabeteskohorten zeigen.

- April 2025: Die FDA erweiterte das Label von ISTURISA auf alle Formen des endogenen Hyperkortisolismus und vergrößerte damit Recordatis Zielgruppe.

- März 2025: Der NDA für Relacorilant wurde mit einem Aktionsdatum im Dezember 2025 angenommen, nachdem Studien Verbesserungen bei Blutdruck und Glukosehomöostase gezeigt hatten.

- März 2025: Ubie und die Cushing's Support and Research Foundation starteten einen KI-gesteuerten Symptomchecker mit dem Ziel, diagnostische Verzögerungszeiten zu verkürzen.

- Februar 2025: Corcept verzeichnete Rekordeinnahmen mit Korlym, gewann neue Verschreiber und finanzierte gleichzeitig Multi-Indikationsstudien.

- Januar 2025: Crinetics berichtete über positive Phase-2-Ergebnisse mit Atumelnant bei kongenitaler Nebennierenhyperplasie und unterstrich damit das Ausstrahlungspotenzial für Cushing-bedingte ACTH-Störungen.

Berichtsumfang des globalen Marktes für Diagnostik und Therapeutika bei Cushing-Syndrom

Gemäß dem Berichtsumfang tritt das Cushing-Syndrom auf, wenn der Körper über einen längeren Zeitraum eine übermäßige Menge des Hormons Kortisol produziert. Zu den Symptomen, die bei Patienten mit Cushing-Syndrom auftreten, gehören ein Fettbuckel zwischen den Schultern, ein rundes Gesicht sowie rosa oder violette Dehnungsstreifen auf der Haut.

Der Markt für Diagnostik und Therapeutika bei Cushing-Syndrom ist nach Behandlungsart, Diagnose, Vertriebskanal und Geografie segmentiert. Nach Behandlungsart ist der Markt in Chirurgie, Strahlentherapie und Medikamente unterteilt. Nach Diagnosetests ist der Markt in Sinus-petrosus-Sampling, Speicheltests, Urin- und Bluttests sowie bildgebende Verfahren unterteilt. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in bedeutenden globalen Regionen. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Chirurgie | Transsphenoidale Chirurgie |

| Adrenalektomie | |

| Strahlentherapie | |

| Medikamente | Hypophysengerichtete Medikamente |

| Adrenale Steroidogenese-Inhibitoren | |

| Glukokortikoidrezeptor-Antagonisten |

| Sinus-petrosus-inferior-Sampling | |

| Nächtlicher Speichel-Kortisol-Test | |

| 24-Stunden-Urin- und Blut-Kortisol-Tests | |

| Bildgebende Verfahren | MRT |

| CT | |

| PET/CT | |

| Neue Assays (Haar-Kortisol, LC-MS/MS-Panels) |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Chirurgie | Transsphenoidale Chirurgie |

| Adrenalektomie | ||

| Strahlentherapie | ||

| Medikamente | Hypophysengerichtete Medikamente | |

| Adrenale Steroidogenese-Inhibitoren | ||

| Glukokortikoidrezeptor-Antagonisten | ||

| Nach Diagnosetests | Sinus-petrosus-inferior-Sampling | |

| Nächtlicher Speichel-Kortisol-Test | ||

| 24-Stunden-Urin- und Blut-Kortisol-Tests | ||

| Bildgebende Verfahren | MRT | |

| CT | ||

| PET/CT | ||

| Neue Assays (Haar-Kortisol, LC-MS/MS-Panels) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Markt für Diagnostik und Therapeutika bei Cushing-Syndrom bis 2031?

Der Marktwert soll von 418,21 Millionen USD im Jahr 2026 auf 648,79 Millionen USD bis 2031 steigen, was einer CAGR von 9,18 % entspricht.

Welche Behandlungskategorie erzielt derzeit den größten Umsatz?

Die medikamentöse Therapie hält 52,01 % des Umsatzes im Jahr 2025 und spiegelt das chronische Krankheitsmanagement sowie ein wachsendes Portfolio selektiver Kortisol-Modulatoren wider.

Welche diagnostischen Innovationen haben den größten Einfluss?

Haar-Kortisol-Assays und Point-of-Care-LC-MS/MS-Panels gewinnen dank schnellerer Bearbeitungszeiten und einer diagnostischen Genauigkeit von 90 % an Bedeutung.

Welche Region bietet neuen Marktteilnehmern das schnellste Umsatzpotenzial?

Der Asien-Pazifik-Raum, der mit einer erwarteten CAGR von 10,11 % wächst, verbindet eine wachsende Versicherungsabdeckung mit zunehmender diagnostischer Kapazität und ist damit die dynamischste regionale Chance.

Was ist das größte Hindernis für die Therapieakzeptanz in Schwellenmärkten?

Hohe Arzneimittelpreise und eine begrenzte Erstattungsinfrastruktur stellen die größten Zugangshürden dar und dämpfen die Akzeptanz trotz gestiegener Krankheitserkennung.

Seite zuletzt aktualisiert am: