Cumene-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

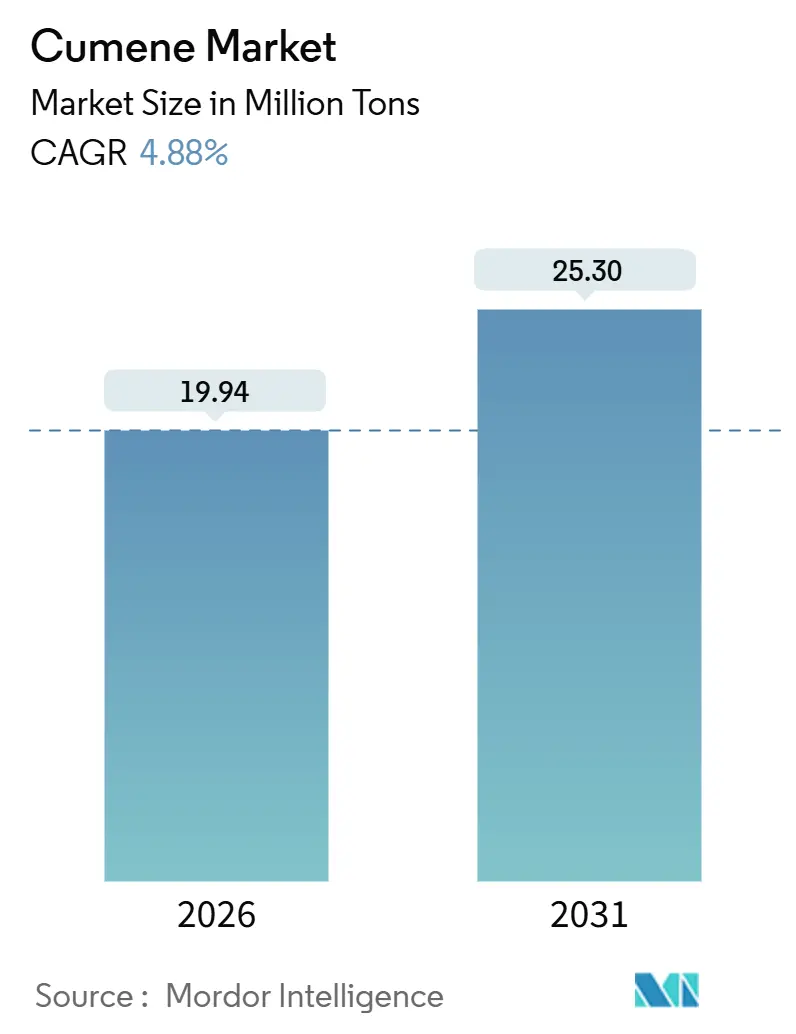

| Marktvolumen (2026) | 19.94 Millionen Tonnen |

| Marktvolumen (2031) | 25.30 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cumene-Marktanalyse von Mordor Intelligence

Die Größe des Cumene-Marktes wird im Jahr 2026 auf 19,94 Millionen Tonnen geschätzt und soll bis 2031 ein Volumen von 25,30 Millionen Tonnen erreichen, bei einer CAGR von 4,88 % während des Prognosezeitraums (2026–2031). Die aktuellen Marktdynamiken spiegeln wider, wie integrierte Raffinerie-Petrochemie-Komplexe und hochselektive Zeolith-Katalysatoren die Ausbeuten steigern, Nebenproduktkosten senken und die spezifischen Emissionen reduzieren. Lieferanten mit Zugang zu eigenen Benzol- und Propylenströmen verzeichnen weiterhin eine stabile Margenentwicklung, selbst wenn sich die rohölgebundenen Rohstoffspreads ausweiten. Der Cumene-Markt profitiert zudem von einer anhaltenden Phenolnachfrage für Polycarbonat-Verglasungen in Elektrofahrzeugen sowie für Epoxidharze, die in Windrotorblättern und Luft- und Raumfahrtverbundwerkstoffen eingesetzt werden. Strengere Emissionsvorschriften, wie die EPA-Regelung 40 CFR 60.112c und die OSHA-Expositionsobergrenze von 50 ppm, zwingen Anlagen zur Einführung geschlossener Handhabungssysteme, Dampfrückgewinnungsanlagen und Echtzeit-Überwachungssysteme. Diese Nachrüstungen wirken sich erheblich auf die Budgets von Neubauprojekten aus.

Wichtigste Erkenntnisse des Berichts

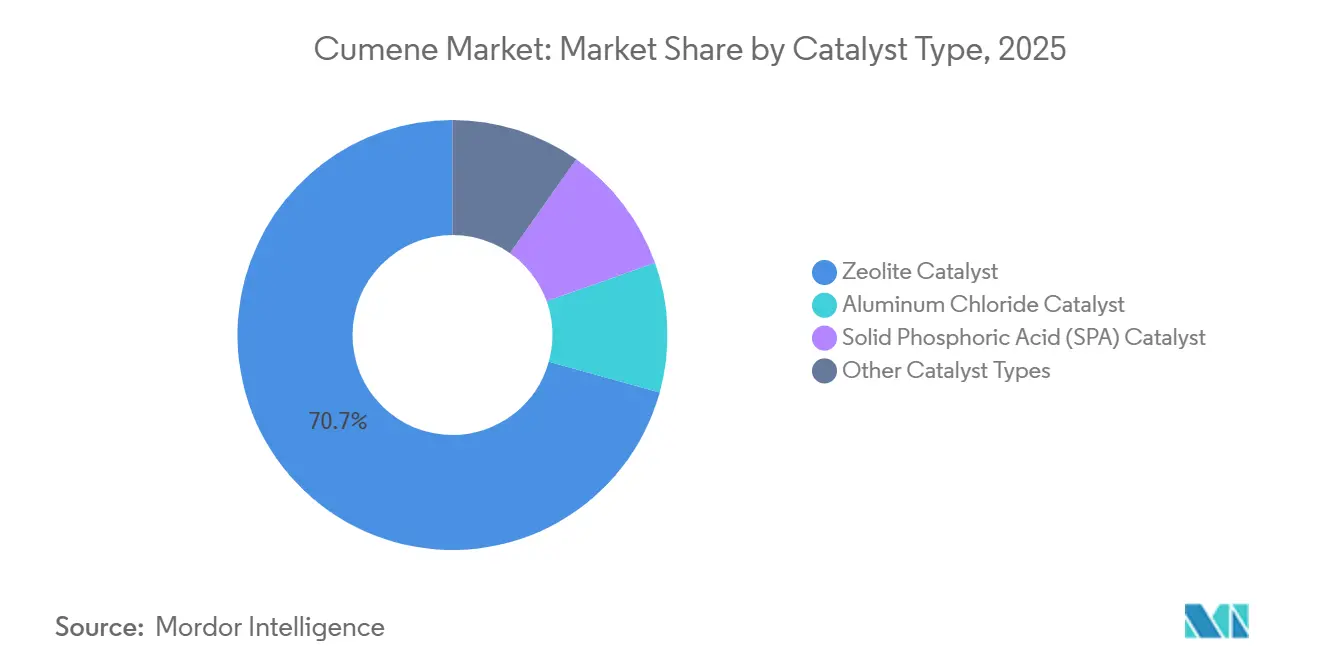

- Nach Katalysatortyp führten Zeolith-Katalysatoren mit einem Cumene-Marktanteil von 70,68 % im Jahr 2025; bis 2031 wird ein Wachstum mit einer CAGR von 6,17 % prognostiziert.

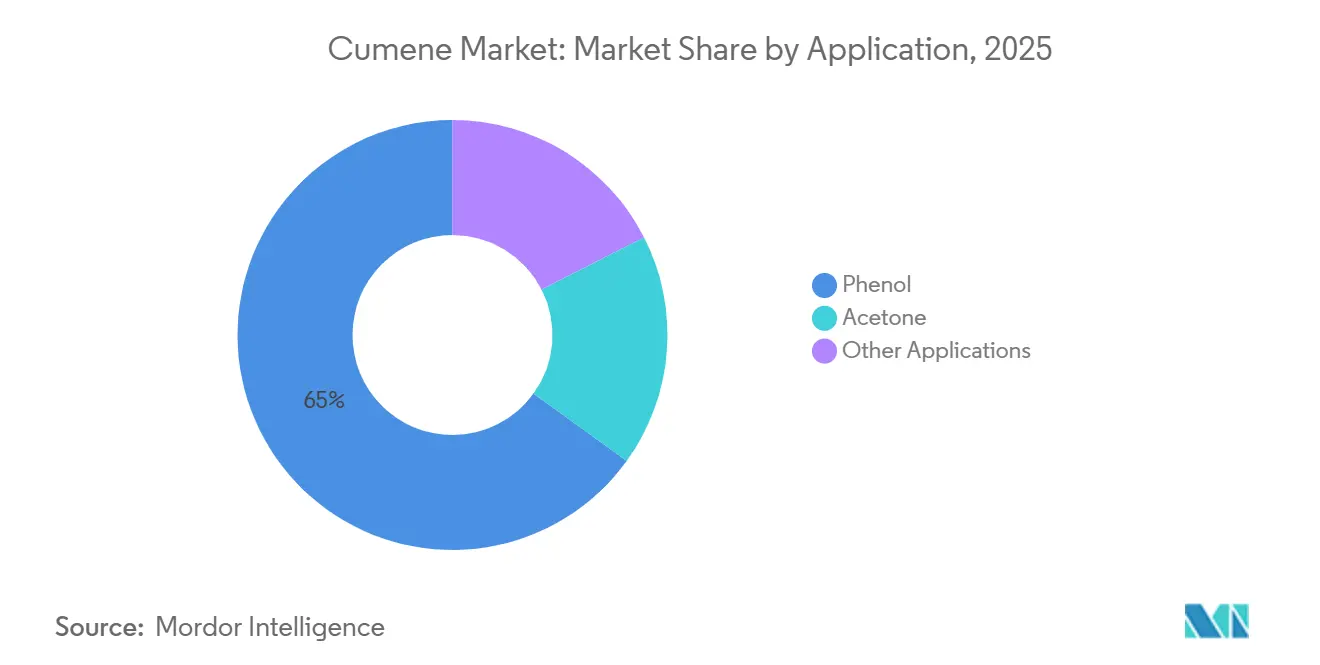

- Nach Anwendung entfiel auf Phenol im Jahr 2025 ein Anteil von 65,04 % am Cumene-Marktvolumen; bis 2031 wird ein Wachstum mit einer CAGR von 5,05 % erwartet.

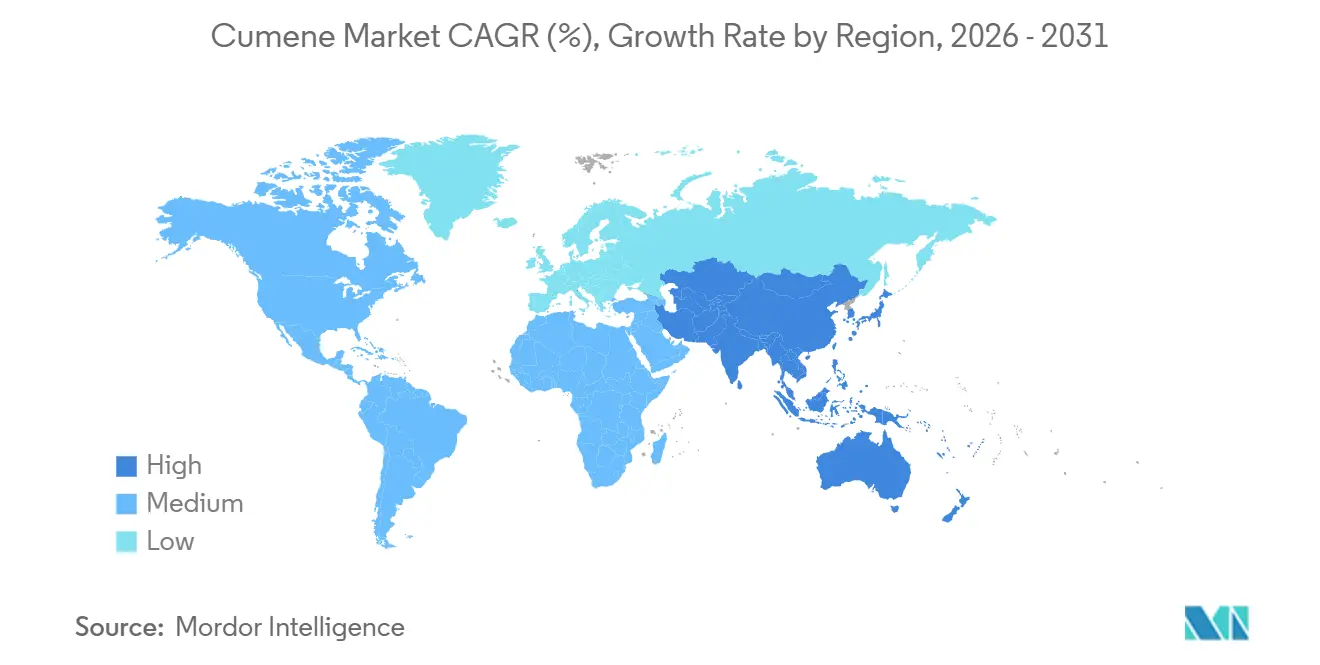

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 61,26 % am Cumene-Marktvolumen und expandiert bis 2031 mit einer CAGR von 5,97 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Cumene-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Nachfrage nach phenolbasierten Polycarbonaten und Epoxidharzen | +1.2% | Global, mit Schwerpunkt in den Automobilzentren Asien-Pazifiks (China, Japan, Südkorea), den Elektronikclustern Nordamerikas und den europäischen Windenergiemärkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Aceton in Lösungsmitteln und MMA | +0.6% | Kernregion Asien-Pazifik (China, Indien, Südostasien), nordamerikanischer Sektor für Industriebeschichtungen, europäische Spezialchemikalien | Mittelfristig (2–4 Jahre) |

| Integrierte Raffinerie-Petrochemie-Komplexe verbessern die Cumene-Wirtschaftlichkeit | +0.9% | Naher Osten (Saudi-Arabien, Katar, Vereinigte Arabische Emirate), chinesische Küstenprovinzen (Zhejiang, Jiangsu, Shandong), US-Golfküste | Langfristig (≥ 4 Jahre) |

| Rasche Einführung hochselektiver Zeolith-Katalysatoren | +0.7% | Global, mit früher Einführung in Europa und Nordamerika, beschleunigtem Einsatz in Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Phenol aus der Kunststoffindustrie | +1.0% | Kernregion Asien-Pazifik (China, Indien, Japan, Südkorea), Ausstrahlungseffekte auf die nachgelagerte Integration im Nahen Osten und die Leichtbauanwendungen im nordamerikanischen Automobilsektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach phenolbasierten Polycarbonaten und Epoxidharzen

Elektrofahrzeuge reduzieren ihr Gewicht durch den Einsatz von Polycarbonat-Verglasungen, was zur Reichweitenverlängerung beiträgt. Da die allgemeine Baunachfrage stagniert, setzen Elektronikhersteller zunehmend auf optisch klare Harze für hochauflösende Displays, was den Phenolabsatz ankurbelt. Offshore-Windrotorblätter und tragende Strukturen in der Luft- und Raumfahrt, die eine hohe Ermüdungsbeständigkeit erfordern, treiben den Verbrauch von Epoxidharzen in die Höhe. In Kraftfahrzeugbremssystemen ersetzen Phenolbinder zunehmend metallische Reibmaterialien, was zu einer Reduzierung von Gewicht und Geräuschentwicklung führt. Während rückwärtsintegrierte Akteure in China Cumene-, Phenol- und Bisphenol-A-Anlagen auf einem einzigen Standort zusammengeführt haben, um Versorgungsrisiken zu mindern, hat diese Strategie unbeabsichtigt zu regionalen Überkapazitäten geführt.

Integrierte Raffinerie-Petrochemie-Komplexe verbessern die Cumene-Wirtschaftlichkeit

Rohöl-zu-Chemikalien-Projekte kombinieren Mischbeschickungsspalter mit Aromatenanlagen und verschaffen den Betreibern interne Benzol- und Propylenströme zu Verrechnungspreisen, die von Spotmarktvolatilität unberührt bleiben. Die Erweiterung der Yasref-Raffinerie in Saudi-Arabien wird bis 2029 Benzol für nachgelagerte Phenol-Aceton-Ketten bereitstellen, und der Ras-Laffan-Cracker in Katar soll 2026 mit einer zweckgebundenen Propan-Dehydrierung zur Ausbalancierung der Leichtbeschickungscracker-Ausbeuten in Betrieb gehen[1]Saudi Aramco, "Yasref-Erweiterungsrahmenvertrag," ARAMCO.COM. Solche Komplexe eliminieren die Logistik zwischen Anlagen, verkürzen die Betriebskapitalzyklen und ermöglichen schnelle Umstellungen zwischen Cumene und anderen Aromaten, wenn sich die Margensignale verschieben.

Rasche Einführung hochselektiver Zeolith-Katalysatoren

ExxonMobils MCM-22-Gerüst treibt mehr als die Hälfte der weltweiten Kapazität an und erzielt hohe Selektivitätsraten bei gleichzeitiger deutlicher Reduzierung der Diisopropylbenzol-Bildung. Die Marl-Anlage von INEOS demonstriert eine bemerkenswerte Reduzierung der CO₂-Emissionen im Vergleich zur herkömmlichen festen Phosphorsäuretechnologie. Das Q-Max-System von UOP weist eine verlängerte Katalysatorlebensdauer auf, was zu geringeren Ausfallzeiten und Regenerierungskosten führt. Dieser Branchenwandel wird durch regulatorischen Druck weiter gestärkt, da Zeolithe nicht nur die VOC-Abscheidegrenzwerte erfüllen, sondern dies auch mit einfacherer Abgasreinigungstechnik erreichen und damit die Methoden mit fester Phosphorsäure oder Aluminiumchlorid übertreffen.

Steigende Nachfrage nach Phenol in der Kunststoffwertschöpfungskette

Phenol dient als Vorläufer für Polycarbonat, Phenolharze und Nylon-6-Zwischenprodukte und stellt damit eine direkte Verbindung zwischen dem Cumene-Markt und Sektoren wie Elektrofahrzeuge, Windenergie und technische Textilien her. China ist auf Importe angewiesen, um seinen Phenolbedarf zu decken, und Indien ist bereit, diese Lücke durch neue Projekte in Haldia und Deepak Chem Tech zu schließen. Unterdessen erweitern Caprolactam-Hersteller in Südostasien ihre Cyclohexanon-Kapazität, was indirekt die Phenolnachfrage ankurbelt, obwohl Styrol fast die Hälfte des weltweiten Benzolverbrauchs ausmacht.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Gesundheits- und Umweltgefahren durch Cumene-Exposition | -0.5% | Global, mit akutem Regulierungsdruck in Nordamerika (EPA, OSHA) und Europa (ECHA, REACH), schrittweise Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Rohöl/Benzol-Propylen | -0.8% | Global, mit akuten Auswirkungen in importabhängigen Regionen (Indien, Südostasien, Europa), moderaten Auswirkungen im integrierten Nahen Osten und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strengere Emissionsvorschriften erhöhen die Compliance-Kosten | -0.6% | Nordamerika und EU (EPA 40 CFR 60.112c, EU-EHS, CBAM), mit schrittweiser Einführung in China und anderen Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohöl, Benzol und Propylen

Im Zeitraum April–Mai 2024 schwankten die Benzol-Naphtha-Spreads in Nordostasien erheblich. Im Gegensatz dazu verzeichnete Westeuropa im gleichen Zeitraum einen deutlichen Rückgang. Dieser Rückgang wurde durch das Cracken von Flüssiggas verursacht, das pygas-abgeleitetes Benzol verdrängte. Propylen, das eng an Brent gebunden ist, sieht seine Margen stark schrumpfen, wenn die Benchmark-Rohölpreise steigen. Nordamerikanische Ethan-Cracker produzieren nur minimale Mengen an Propylen. Infolgedessen wenden sich Cumene-Hersteller zweckgebundenen PDH-Lieferungen zu, jedoch zu einem Aufpreis. Asiatische Anlagen, die nicht integriert sind, spüren den Druck am stärksten, da ihre Abhängigkeit von Importen sie anfällig für Schwankungen bei Fracht und Währung macht.

Strengere Emissionsvorschriften erhöhen die Compliance-Kosten

Nach der Einstufung von Cumene durch das Nationale Toxikologieprogramm als vernünftigerweise als krebserregend für den Menschen einzustufen

hat die EPA die Grenzwerte für diffuse Emissionen aus Lagertanks und Verladebetrieben verschärft. Gemäß den OSHA-Vorschriften mit einer zulässigen Expositionsobergrenze von 50 ppm sind Betreiber nun verpflichtet, geschlossene Transfersysteme mit leckagefreien Pumpen einzusetzen. Darüber hinaus haben Echtzeit-VOC-Überwachung und Fackelgasrückgewinnung die Investitionsbudgets für Neubauprojekte erhöht[2]Behörde für Arbeitssicherheit und Gesundheitsschutz, "Chemische Daten zu Cumene," OSHA.GOV. Europäische Anlagen kämpfen zudem mit steigenden EU-EHS-Kohlenstoffpreisen. Darüber hinaus wird das CBAM ab 2026 diese Kohlenstoffkosten auf Importe auferlegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Katalysatortyp: Zeolith behält eine beherrschende Stellung

Zeolith-Systeme eroberten im Jahr 2025 einen Cumene-Marktanteil von 70,68 %, und ihre Produktion wächst bis 2031 jährlich um 6,17 %. Die Zeolith-Technologie ist bereit, ihren Beitrag zum Cumene-Markt in den kommenden Jahren zu steigern. Im INEOS-Komplex in Marl hat die Einführung der Zeolith-Technologie zu einer deutlichen Reduzierung von Ausschussströmen und einer Verringerung der CO₂-Emissionen pro Tonne geführt. Gleichzeitig weisen ExxonMobils MCM-22-Anlagen Ausbeuten auf, mit denen feste Phosphorsäuresysteme nicht mithalten können, insbesondere angesichts der zusätzlichen Kosten für die Laugeneutralisation.

Aluminiumchlorid-Verfahren machen heute nur noch einen kleinen Teil der gesamten installierten Kapazität aus, vorwiegend in älteren chinesischen Anlagen, die entweder zur Nachrüstung oder zur baldigen Stilllegung vorgesehen sind. Im Einklang mit den vor der COP28 angekündigten nationalen Niedrigkohlenstoffzielen entscheiden sich Neubauprojekte im Nahen Osten überwiegend für Zeolith-Gerüste. Als Zeichen des Strebens nach Selbstversorgung hat Chinas Wanhua Chemical seinen eigenen Zeolith-Katalysator erfolgreich weiterentwickelt und damit die Cumene-Kapazität gesteigert. Betreiber, die noch SPA-Anlagen nutzen, befinden sich jedoch im Nachteil: EPA 40 CFR 60.112c schreibt eine strenge Kontrolleffizienz vor, was erhebliche Kapitalinvestitionen für die Dampfrückgewinnung erfordert.

Nach Anwendung: Phenol festigt seine Dominanz

Phenol beherrschte im Jahr 2025 mit einem Cumene-Marktanteil von 65,04 % den Markt, angetrieben durch die wachsende Nachfrage nach Elektrofahrzeug-Verglasungen und Hochleistungsverbundwerkstoffen. Der Segmentumsatz wächst mit einer CAGR von 5,05 %. Windprojekte, die kontinuierlich neue Längenrekorde aufstellen, treiben die Epoxidharzproduktion an. Jedes Rotorblatt einer Turbine benötigt schließlich mehrere Tonnen Bisphenol-A-basiertes Harz.

In China sieht sich Aceton, das zusammen mit Phenol erzeugt wird, einem Überangebot gegenüber. Dieser Überschuss hat nicht nur die Stückmargen gedrückt, sondern auch einige Phenolanlagen dazu veranlasst, ihre Auslastung zu reduzieren. Integrierte Raffinerien wie SABIC, die über nachgelagerte Linien in MMA oder BPA verfügen, sind in der Lage, den Überschuss aufzunehmen. Im Gegensatz dazu greifen unabhängige Verkäufer häufig auf Export-Arbitrage zurück und visieren Südostasien an. Während andere kleinere Absatzmärkte, wie Flugkraftstoffadditive und Druckfarben, nur einen geringen Anteil am Cumene-Absatz ausmachen, bleibt ihr Wachstum stagnierend.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 61,26 % am Cumol-Markt und wird voraussichtlich bis 2031 eine CAGR von 5,97 % verzeichnen. Zwischen 2025 und 2027 brachte China erhebliche Phenol-Aceton-Kapazitäten auf den Markt, darunter Projekte wie Rongsheng's Jintang-Linie. Da jedoch die Benzol-Überkapazitäten zunehmen, wurden die Auslastungsraten bei Bisphenol A gedrosselt. Mitsui Chemical kündigte die Schließung seines Phenolwerks in Ichihara bis zum Geschäftsjahr 2026 an und begründete die Entscheidung mit einem strukturellen Überangebot. Im Gegensatz dazu kämpft Indien mit einem Phenoldefizit. Haldia Petrochemicals steigerte seine Phenolproduktion im Jahr 2026, und Deepak Chem Tech treibt neue Projekte voran, die 2027 anlaufen sollen. Unterdessen betreibt PTTGC, ein wichtiger Akteur in Südostasien, eine Phenolanlage, die die Verpackungs- und Elektroniksektoren der Region beliefert.

Nordamerika profitiert von seinem kostengünstigen Ethan und erzielt hohe Ausbeuten bei der Ethylenproduktion. Dieser Prozess liefert jedoch schwächere Propylenströme. Infolgedessen ist der US-amerikanische Cumol-Markt auf Rohstoffe angewiesen, die aus Raffinerie-FCCs oder PDH-Einheiten stammen, oft zu einem Aufpreis. Im Jahr 2024 spiegelten die Benzolpreise ein knappes Angebot wider, insbesondere aufgrund des steigenden Styrolverbrauchs. Seit 2021 haben Kapazitätserweiterungen an der US-Golfküste, insbesondere durch Baystar und GCGV, die Verfügbarkeit von integriertem Propylen verbessert. Dennoch wird dieser Fortschritt häufig durch Volatilität überschattet, insbesondere wenn Hurrikane den Raffinereibetrieb stören.

Europa kämpft mit stark gestiegenen Energiekosten und wachsenden CO₂-Verpflichtungen, insbesondere im Rahmen des EU-ETS und des CBAM. Als strategischen Schritt für 2024 rationalisiert BASF den Betrieb an seinem Standort Ludwigshafen, reduziert nicht zum Kerngeschäft gehörende Zwischenprodukte und verlagert Ressourcen auf integrierte Anlagen. Dieser Wandel unterstreicht den wachsenden Druck auf seine traditionellen Phenollinien. Im Jahr 2024 verengten sich die Benzol-Naphtha-Spreads in Westeuropa, was zu einem Anstieg der Cumol-Importe aus dem Nahen Osten führte. Während viele in der Region vor Herausforderungen stehen, hebt sich INEOS's fortschrittliches Werk in Marl hervor. Seine innovative Zeolith-Plattform, kombiniert mit der Nähe zu den Phenoleinheiten in Gladbeck, trägt dazu bei, die Auswirkungen der erhöhten regionalen Energiekosten abzumildern.

Der Nahe Osten festigt seine Position als wettbewerbsfähiges Exportzentrum in der Cumol-Industrie. Saudi Aramco setzt auf eine umfassende Strategie zur Umwandlung von Flüssigkeiten in Chemikalien und investiert erheblich. Ihr ehrgeiziger Fahrplan sieht die Integration von Crackern, Aromaten- und Alkylierungsanlagen vor, mit dem Ziel, bis 2030 täglich große Mengen Rohöl umzuwandeln. QatarEnergy's Ras-Laffan-Initiative soll gezielt Propylen für Cumol produzieren. Mit der erwarteten mechanischen Fertigstellung im Jahr 2026 zielt das Projekt auf Exporte hauptsächlich nach Europa und Südasien ab. In Südamerika sind die Produktionsmengen bescheiden. Sowohl Brasilien als auch Argentinien konzentrieren ihre Bemühungen auf die Deckung ihres inländischen Bedarfs an Phenolharzen. Unterdessen ist Subsahara-Afrika für nahezu seinen gesamten Phenolbedarf auf Importe angewiesen.

Wettbewerbslandschaft

Der Cumene-Markt ist konsolidiert. ExxonMobil hat sich als Technologielizenzgeber positioniert; das MCM-22-Gerüst seiner Badger-Einheit ist in mehr als der Hälfte der weltweit installierten Basis vertreten und generiert Lizenzgebühren ohne Kapitalintensität. Nahöstliche Exporteure gewinnen an Bedeutung, da ihr geringer CO₂-Fußabdruck europäische Kunden anzieht, die ihre CBAM-Verbindlichkeiten absichern möchten. Technologieführerschaft ist entscheidend: Zeolith-Nutzer verzeichnen niedrigere Entsorgungskosten und einen geringeren CO₂-Ausstoß pro Tonne, was einen verteidigungsfähigen Kostenvorteil bietet, der die Stilllegung von SPA- und Aluminiumchlorid-Anlagen bis 2031 voraussichtlich beschleunigen wird. Mitsui und Mitsubishi Chemical haben nach der Ankündigung der Ichihara-Schließung eine gemeinsame Studie zur Sicherung der Phenol-Lieferketten eingeleitet. Unter den Innovatoren erproben Start-ups biobasiertes Benzol aus lignocellulosischer Biomasse und katalytische Verfahren zur Rückgewinnung von Phenol aus Polycarbonat am Ende seiner Lebensdauer, obwohl der kommerzielle Maßstab noch einige Jahre entfernt ist.

Führende Unternehmen der Cumene-Branche

Versalis S.p.A.

Braskem

Cepsa

Chang Chun Group

CITGO Petroleum Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: IndianOil Corp. Ltd. (IOCL) wählte die Cumene-Technologie von Lummus/Versalis für eine 440-KTA-Anlage in Paradip, Indien. Diese Anlage ist Teil der Petrochemie- und Polymererweiterung von IOCL an ihrem Paradip-Komplex. Der Schritt soll den Cumene-Markt durch die Erhöhung der Produktionskapazität stärken.

- Januar 2024: Ineos hat in Marl, Deutschland, Europas größte Cumene-Anlage mit einer Kapazität von 750.000 Tonnen pro Jahr eröffnet. Cumene wird zur Herstellung von Phenol verwendet, das für Bisphenol A und Phenolharze entscheidend ist. Das neue Wärmesystem der Anlage reduziert ihren CO₂-Fußabdruck um bis zu 50 %. Sie ist über Pipelines mit den Phenol- und Acetonanlagen von Ineos in Gladbeck, dem Chempark von Evonik in Marl und der Raffinerie von BP in Gelsenkirchen verbunden. Diese Entwicklung stärkt die Position von Ineos im Cumene-Markt durch verbesserte Effizienz und Nachhaltigkeit.

Berichtsumfang des globalen Cumene-Marktes

Cumene (chemischer Name: Isopropylbenzol) ist ein aliphatisch substituierter aromatischer Kohlenwasserstoff, der in allen Rohölen und raffinierten Kraftstoffen vorkommt. Es ist eine farblose, brennbare Flüssigkeit mit einem Siedepunkt von 152 °C. Cumene wird entweder durch Destillation von Kohlenteer- und Erdölfraktionen oder durch die säurekatalysierte Alkylierungsreaktion von Benzol mit Propen hergestellt.

Der Cumene-Markt ist nach Katalysatortyp, Anwendung und Geografie segmentiert. Nach Katalysatortyp ist der Markt in Aluminiumchlorid-Katalysator, Katalysator aus fester Phosphorsäure (SPA), Zeolith-Katalysator und andere Katalysatortypen unterteilt. Nach Anwendung ist der Markt in Phenol, Aceton und andere Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und -prognose für den Cumene-Markt in 16 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und -prognose auf der Grundlage des Volumens (Tonnen) ermittelt.

| Aluminiumchlorid-Katalysator |

| Katalysator aus fester Phosphorsäure (SPA) |

| Zeolith-Katalysator |

| Andere Katalysatortypen |

| Phenol |

| Aceton |

| Andere Anwendungen (Farben, Lacke, Flugkraftstoffe usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Katalysatortyp | Aluminiumchlorid-Katalysator | |

| Katalysator aus fester Phosphorsäure (SPA) | ||

| Zeolith-Katalysator | ||

| Andere Katalysatortypen | ||

| Nach Anwendung | Phenol | |

| Aceton | ||

| Andere Anwendungen (Farben, Lacke, Flugkraftstoffe usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cumene-Markt im Jahr 2026?

Die Größe des Cumene-Marktes beträgt im Jahr 2026 19,94 Millionen Tonnen.

Wie schnell wird die globale Nachfrage nach Cumene voraussichtlich wachsen?

Das Volumenbedarfswachstum wird zwischen 2026 und 2031 mit einer CAGR von 4,88 % prognostiziert und soll 25,30 Millionen Tonnen erreichen.

Welche Region dominiert den Cumene-Verbrauch?

Asien-Pazifik hält 61,26 % der globalen Nachfrage, trotz Überkapazitäten in China, die im Kontrast zu Engpässen in Indien und Südostasien stehen.

Was sind die Hauptrisiken für Cumene-Hersteller?

Margenvolatilität durch rohölgebundene Benzol- und Propylenpreise sowie steigende Compliance-Kosten aufgrund strengerer Emissionsvorschriften sind die zentralen Herausforderungen.

Seite zuletzt aktualisiert am: