Ethylbenzol-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

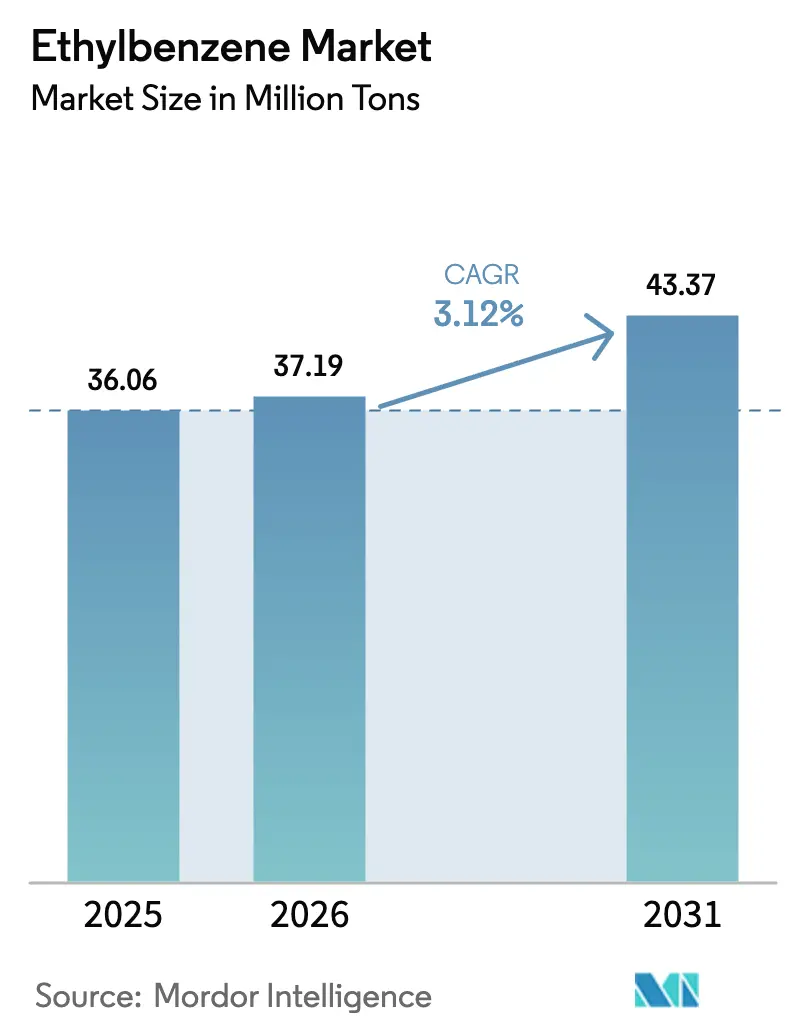

| Marktvolumen (2026) | 37.19 Millionen Tonnen |

| Marktvolumen (2031) | 43.37 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ethylbenzol-Marktanalyse von Mordor Intelligence

Die Größe des Ethylbenzol-Marktes wird auf 36,06 Millionen Tonnen im Jahr 2025, 37,19 Millionen Tonnen im Jahr 2026 projiziert und soll bis 2031 ein Volumen von 43,37 Millionen Tonnen erreichen, mit einem CAGR von 3,12 % von 2026 bis 2031. Robuste Kapazitätserweiterungen in integrierten Raffinerie-Petrochemie-Hubs im asiatisch-pazifischen Raum, insbesondere in China und Indien, stützen diese stetige Expansion, auch wenn alteingesessene nordamerikanische und europäische Anlagen mit Margendruck und steigenden Regulierungskosten konfrontiert sind. Kostengünstige Ethan- und vorteilhafte Naphtha-Rohstoffe ermöglichen es großen regionalen Akteuren, Cracker zu wettbewerbsfähigen Preisen zu betreiben und hochpreisige eigenständige Produzenten zu verdrängen. Der Appetit des Verpackungssektors auf Polystyrol und ABS zieht weiterhin inkrementelle Volumina an, während die Gewichtsreduzierung im Automobilbereich die Nachfrage nach ABS (Acrylnitril-Butadien-Styrol) und SBR (Styrol-Butadien-Kautschuk) stabil hält. Die anhaltende Volatilität der Benzol- und Rohölpreise zwingt die Produzenten jedoch dazu, die Betriebsraten eng zu optimieren, und die verschärften VOC-Emissionsnormen (flüchtige organische Verbindungen) in den Vereinigten Staaten und Europa treiben die Compliance-Ausgaben im Durchschnitt um 10–15 % in die Höhe.

Wichtigste Erkenntnisse des Berichts

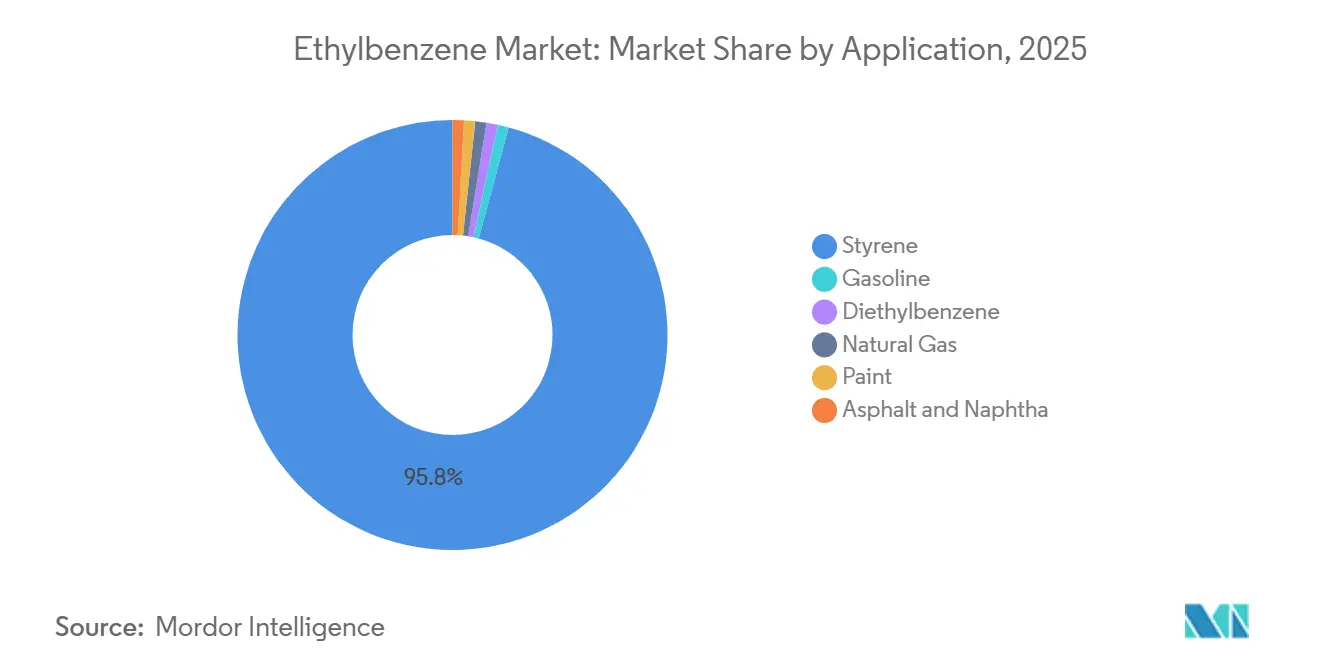

- Nach Anwendung hatte Styrol im Jahr 2025 den größten Anteil von 95,78 %, und dieser Anteil wird im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 3,15 % zunehmen.

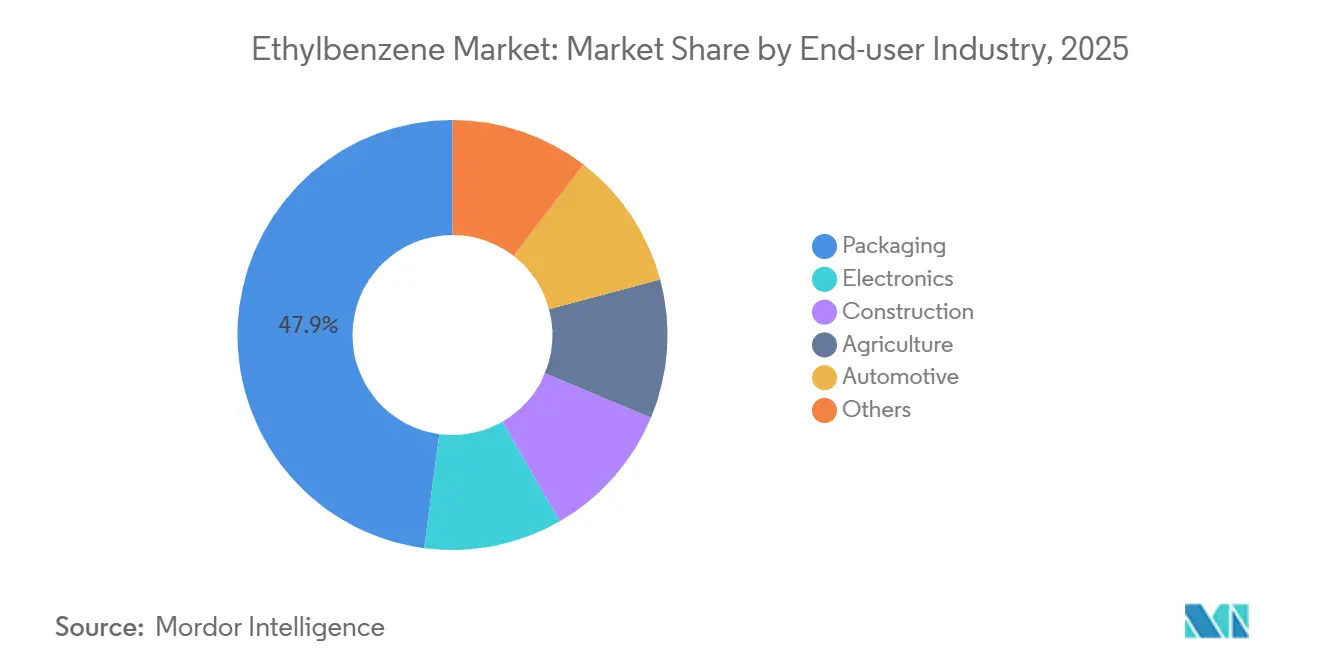

- Nach Endverbraucherbranche hatte Verpackung im Jahr 2025 einen Anteil von 47,90 %, und dieser Anteil wird im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 3,63 % zunehmen.

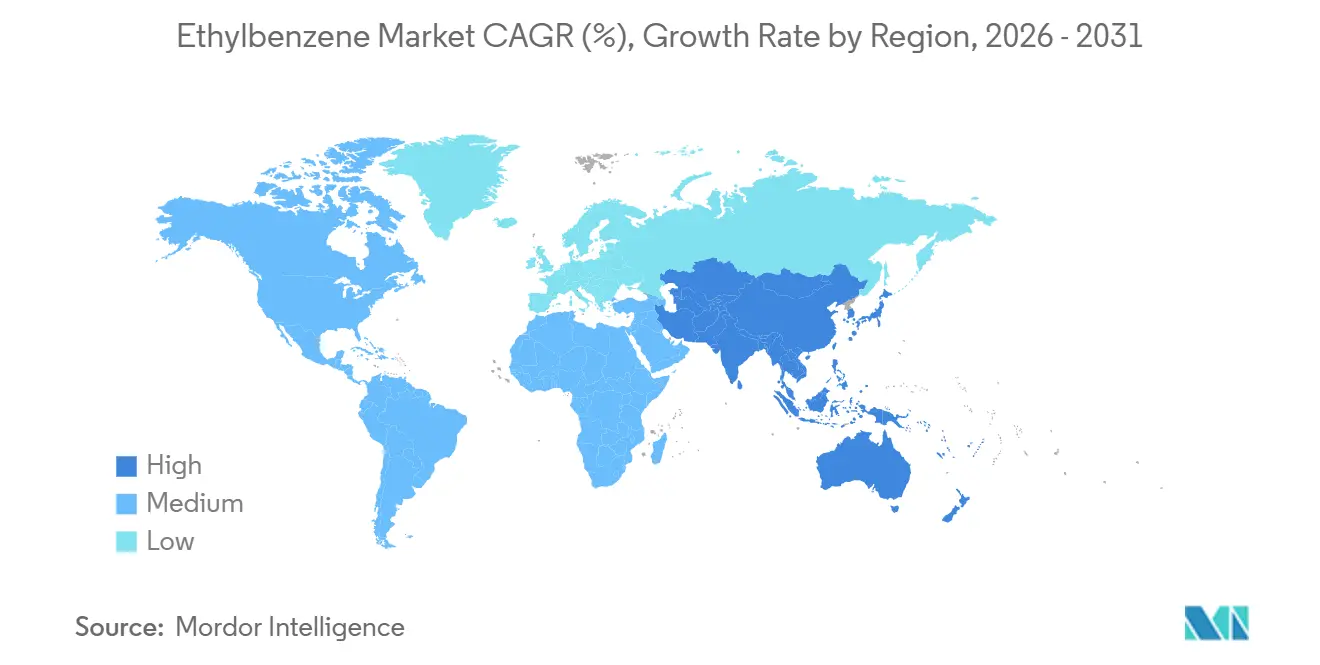

- Nach Geografie hatte der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 57,03 %, und der Anteil der Region wird im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 3,65 % zunehmen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Ethylbenzol-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach styrolbasierten ABS- und SBR-Materialien | +1.2% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum (China, Indien) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Verbrauch bei der Benzinmischung (Oktanzahlverbesserer) | +0.3% | Nordamerika, Europa, ausgewählte Märkte im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen in Asiens zweckgebundenen Ethylbenzol-Anlagen | +1.0% | Asiatisch-pazifischer Kernraum (China, Indien, Thailand), Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Erholung des Bausektors, die die Nachfrage nach UPR-Harzen ankurbelt | +0.4% | Asiatisch-pazifischer Raum, Naher Osten, ausgewählte nordamerikanische Infrastrukturkorridore | Mittelfristig (2–4 Jahre) |

| Einführung von Bio-Ethylen-Routen für kohlenstoffarmes Ethylbenzol | +0.2% | Europa, Nordamerika (Pilot-/frühe kommerzielle Ebene) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach styrolbasierten ABS- und SBR-Materialien

Die Gewichtsreduzierung im Automobilbereich und Teile für Elektrofahrzeuge steigern die ABS-Abnahme, und China allein fügt innerhalb von zwei Jahren mehr als 2,1 Millionen Tonnen pro Jahr an ABS-Kapazität hinzu, obwohl die Auslastungsraten bei etwa 55 % liegen[1]Z. Chen et al., "Automobilwachstum treibt ABS-Kapazität an," Sina Finance, sina.com.cn. Der Verpackungsbedarf für Polystyrol und ABS wuchs bis 2025, da der E-Commerce die Nachfrage nach schlagfesten, leichten Kartons und Schalen ankurbelte, obwohl der chinesische Exportwettbewerb die Verarbeitungsmargen in Nordamerika und Europa einschränkte. Die SBR-Nachfrage im Zusammenhang mit Ersatzreifen blieb stabil, gestützt durch anhaltend hohe Fahrzeugkilometerleistungen. Der weltweite Benzolverbrauch überstieg 2025 25 Millionen Tonnen, und etwa 48 % dieses Volumens flossen in die Ethylbenzol-Route, was die Schlüsselrolle des Derivats in der breiteren Aromaten-Kette unterstreicht. Die Rentabilität verlagert sich zunehmend zu vollständig integrierten Akteuren, die sowohl Benzol- als auch Ethylenströme besitzen, was eigenständige Styrolhersteller anfällig für Schließungen macht, wie mehrere westeuropäische Schließungen gezeigt haben.

Zunehmender Verbrauch bei der Benzinmischung (Oktanzahlverbesserer)

Ethylbenzol liefert eine hohe Forschungsoktanzahl und hilft Raffinerien, Spezifikationen zu erfüllen, wenn Benzol im Vergleich zu Reformat kostengünstig ist. Die US-amerikanische Umweltschutzbehörde begrenzt den durchschnittlichen Benzolgehalt in Fertigbenzin auf 0,62 Vol.-% gemäß 40 CFR Teil 1090, was die Einbeziehung von Ethylbenzol indirekt einschränkt, wenn die Benzol-Rohstoffpreise in die Höhe schnellen[2]"Benzol-Abfallbetriebe NESHAP," US-amerikanische Umweltschutzbehörde, epa.gov. Die ASTM-D5580-Analyse ermöglicht es Mischern, Ethylbenzol präzise zu verfolgen und die aromatische Zusammensetzung in Echtzeit anzupassen. Die nordamerikanische Nachfrage sinkt in den Wintermonaten, wenn Butan und hochflüchtige Mischkomponenten wieder in den Pool eintreten, doch der Verbrauch Ende 2025 blieb stabil, da Aromaten niedrigoktaniges leichtes Naphtha in Exportladungen ausglichen. Wenn Benzol über dem Reformat gehandelt wird, wechseln Raffinerien zu Toluol oder Xylol, was den Ethylbenzol-Bedarf begrenzt.

Kapazitätserweiterungen in Asiens zweckgebundenen Ethylbenzol-Anlagen

China wird 2026 9,11 Millionen Tonnen pro Jahr an neuer Ethylen-Nennkapazität in Betrieb nehmen, verankert durch die Gemeinschaftsunternehmen BASF Zhanjiang, Fujian Zhongsha Gulei und Saudi Aramco, die jeweils nachgelagerte Ethylbenzol-Anlagen einbetten. Indiens BPCL baut einen 6 Milliarden USD teuren Cracker in Bina, der bis Mai 2028 auf 1,2 Millionen Tonnen pro Jahr Ethylen abzielt, um rückwärts in Styrol und Polymere zu integrieren. Russlands SIBUR nahm im Januar 2025 eine Ethylbenzol-Anlage mit 350.000 Tonnen pro Jahr in Betrieb und leitet das Produkt ostwärts, nachdem Sinopec einen Anteil von 8,5 % erworben hat. Thailands PTT GC erhöhte die Ethan-Rohstoffmengen 2026 auf 1,9 Millionen Tonnen und plant US-Ethan-Importe, um langfristige Kostenvorteile zu sichern. Diese Investitionen konzentrieren neue Kapazitäten in kostengünstigen Regionen und setzen hochpreisige europäische und nordasiatische Anlagen unter Druck.

Erholung des Bausektors, die die Nachfrage nach UPR-Harzen ankurbelt

Die Nachfrage nach ungesättigten Polyesterharzen (UPR) war 2025 schwach. Nordamerika verzeichnete einen Rückgang von 5–8 % im Jahresvergleich, Europa sank um 10 %, doch asiatische und nahöstliche Infrastrukturpipelines signalisieren eine schrittweise Erholung. Chinesische Produzenten betrieben UPR-Anlagen im vierten Quartal 2025 mit 29–37 % Auslastung und exportierten Überschüsse, um Margen im Ausland zu erzielen. Sinkende Styrol-Rohstoffpreise infolge von Überangebot und hohen Hafenbeständen senkten die Harz-Inputkosten, doch nachgelagerte Verarbeiter kämpften mit engen Margen. Infrastrukturausgaben für Windflügel, Wasserleitungen und Gebäudesanierungen in Indien, Indonesien und Saudi-Arabien dürften die UPR-Volumina bis 2027 steigern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und Benzolderivat-Emissionsnormen | -0.6% | Global, mit akutem Druck in Nordamerika, Europa und ausgewählten asiatisch-pazifischen Ländern | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei rohölbasierten Rohstoffen | -0.5% | Global, mit höchster Exposition in naphtha-abhängigem Europa und Nordostasien | Kurzfristig (≤ 2 Jahre) |

| Schrumpfendes Mischxylol-Angebot, da Raffinerien Benzin aufwerten | -0.3% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und Benzolderivat-Emissionsnormen

Die US-amerikanische Behörde für Arbeitssicherheit und Gesundheitsschutz schlug im Juli 2025 Überarbeitungen des Benzolstandards vor, mit dem Ziel, die Atemschutzsprache zu modernisieren, ohne die Expositionsgrenzwerte zu lockern; die öffentliche Kommentierungsfrist endet im November 2025. Die US-amerikanische Umweltschutzbehörde setzt derweil die Benzol-Zaunlinienüberwachung gemäß NESHAP-Unterabschnitt FF durch und verhängt Strafen in Millionenhöhe sowie Korrekturpläne, wenn die Messwerte Aktionsniveaus überschreiten. Ein Vergleich im Jahr 2024 kostete eine US-amerikanische Raffinerie 19 Millionen USD zuzüglich 150 Millionen USD für Kontrollausrüstung und eliminierte 219 Tonnen pro Jahr an VOC. In Südkorea gehörte Ethylbenzol zu den vier wichtigsten VOC, die für die vorrangige Kontrolle an Kunstharzstandorten identifiziert wurden, was die Prüfung intensiviert. Diese Vorschriften beschleunigen die Schließung älterer europäischer Cracker und schaffen Anreize für geschlossene Rückgewinnungskreisläufe, belasten jedoch das Kapital in nettoimportierenden Regionen mit ohnehin engen Margen zusätzlich.

Preisvolatilität bei rohölbasierten Rohstoffen

Benzol schwankte im vierten Quartal 2025 zwischen 650 USD/Tonne und 1.005 USD/Tonne, in Anlehnung an den Rohölpreis, der im Jahresverlauf von 66 USD/Barrel auf 75 USD/Barrel stieg. Spannungen zwischen Russland und dem Nahen Osten im März 2026 beeinträchtigten den Verkehr durch die Straße von Hormus, lösten höhere Gewalt bei mehreren asiatischen Crackern aus und trieben die Benzol-Spotaufschläge in die Höhe. Europäische und koreanische naphtha-basierte Produzenten sahen sich Barkosten-Nachteilen von 300–500 USD/Tonne Ethylen gegenüber US-amerikanischen Ethan-Crackern ausgesetzt, was zu Schließungen wie der ExxonMobil-Anlage in Gravenchon im April 2024 führte. Das Spot-Engagement steigt, wenn sich die Derivatmargen verengen, was die Ethylbenzol-Styrol-Margen komprimiert und zu Betriebsratensenkungen veranlasst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Styrol-Dominanz verankert die Rohstoffnachfrage

Styrol hielt 2025 einen Anteil von 95,78 % am Ethylbenzol-Markt und wird bis 2031 mit einem CAGR von 3,15 % wachsen, angetrieben durch den nachgelagerten Verbrauch von Polystyrol, ABS und SBR. Chinas Wachstum der Styrol-Nennkapazität verstärkt regionale Überschüsse und komprimiert die Margen. Japans Konsolidierung der Chiba-Cracker wird bis 2027 ein erhebliches Ethylenvolumen stilllegen und die inländische Ethylbenzol-Nachfrage reduzieren. Benzinmischung, Diethylbenzol und Speziallosungsmittel bleiben Nischenmärkte und absorbieren zusammen weniger als 2 %. Enge Benzol-Styrol-Margen in Europa im dritten Quartal 2024 drängten mehrere eigenständige Anlagen an die Gewinnschwelle und verstärkten die strategische Verlagerung hin zu integrierten Raffinerie-Cracker-Komplexen.

Sekundäreffekte unterstreichen die Katalysatorpräferenz: Die Badger-EBMax-Zeolith-Route produziert heute mehr als die Hälfte des weltweiten Volumens, da ihr Benzol-zu-Ethylen-Verhältnis von 2,5–4,0 Recycling- und Energiekosten senkt. Nachhaltigkeitsüberlegungen veranlassen Produzenten, Bio-Ethylen-Ströme zu erproben, doch begrenzte Tonnagen verzögern kommerzielle Auswirkungen bis nach 2030.

Nach Endverbraucherbranche: Verpackung führt die Wachstumsentwicklung an

Verpackung verbrauchte 47,90 % der Nachfrage im Jahr 2025 und verfolgt einen CAGR von 3,63 % bis 2031, was dem Ethylbenzol-Markt fast 3,5 Millionen Tonnen an inkrementellem Bedarf hinzufügt. E-Commerce-Sendungen und Konsumgüter bevorzugen Polystyrol und ABS aufgrund ihrer Festigkeit-zu-Gewicht-Wirtschaftlichkeit, während Lebensmittelkontaktvorschriften die Einführung hochreiner Styrolverbindungen fördern. Automobillinien, obwohl in Nordamerika und Europa moderierend, sind auf ABS für Instrumententafeln und SBR für Reifen angewiesen; Elektrofahrzeug-Plattformen verstärken den Einsatz leichter Kunststoffe weiter. Der Bausektor ist weiterhin zyklisch: gedämpfte Baugenehmigungen in OECD-Volkswirtschaften dämpfen UPR-Harze, aber nahöstliche Infrastruktur treibt lokalisierte Aufschwünge an. Elektronik bleibt stabil und erfasst die Nachfrage nach Gerätegehäusen und Isolierungen. Landwirtschaftliche Anwendungen halten einen marginalen Anteil, profitieren jedoch von Initiativen für Spezialbeschichtungen.

Geografisch dominieren asiatisch-pazifische Verarbeiter das Verpackungswachstum und nutzen Skaleneffekte und staatliche Anreize. Nordamerikanische Verarbeiter sehen sich trotz Rohstoffvorteilen einem Margendruck durch günstige chinesische Exporte ausgesetzt. Fortschritte bei der Recyclingfähigkeit sowie mechanische und fortschrittliche Recyclinginitiativen sollten die Akzeptanz von Polystyrol steigern, doch die Nachfrage nach Neuware bleibt bis 2031 der Haupttreiber.

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte 57,03 % des Volumens im Jahr 2025 und ist auf dem Weg zu einem CAGR von 3,65 % bis 2031, was die Region im Mittelpunkt des Ethylbenzol-Marktes hält. Massive Ethylenerweiterungen, wie BASF Zhanjiang und Fujian Zhongsha Gulei, betten integrierte Styrolketten ein und gewährleisten die Selbstversorgung mit Benzol und Ethylbenzol. Indiens BPCL Bina und Nayara Energys Vadinar-Ethan-Cracker, bewertet mit 8 Milliarden USD, zielen darauf ab, die 45-prozentige Petrochemie-Importrechnung des Landes zu senken und eine inländische Ethylbenzol-Versorgungssicherheit zu schaffen. Südostasiatische Akteure wie PTT GC steigern ihre Wettbewerbsfähigkeit durch den Import von US-amerikanischem Ethan und vermeiden bis 2026 größere Wartungsarbeiten, was stetige Exporte aufrechterhält.

Nordamerika nutzt schieferbasiertes Ethan, um die weltweit niedrigsten Barkosten zu genießen, doch der strukturelle Rückgang der Benzinnachfrage begrenzt das Wachstum von reformatbasiertem Benzol. Die Schließung von Westlakes 260.000-Tonnen-pro-Jahr-Styrolanlage in Lake Charles im Dezember 2025 veranschaulicht, wie selbst rohstoffbegünstigte Produzenten aussteigen, wenn globales Überangebot die Margen erodiert. Dow, ExxonMobil und Chevron Phillips fügten dennoch im Januar 2026 inkrementelle Kapazitäten hinzu und setzten auf eine zyklische Erholung und Exportarbitrage. Der langfristige Ethylbenzol-Marktanteil der Region wird voraussichtlich bei etwa 18–20 % bleiben, da sich das Angebot anderswo verknappt.

Europa ist das schwache Glied, gebeutelt von hohen Energiekosten und dem EU-Emissionshandelssystem. Versalis, ExxonMobil, SABIC und INEOS haben zwischen 2024 und 2025 mehr als 200.000 Tonnen pro Jahr an kombinierter Cracker-Kapazität stillgelegt. Kohlenstoffgrenzsteuern und teures Flüssigerdgas untergraben die Naphtha-Margen und beschleunigen den Wechsel zu Spezial- oder Kreislaufrouten. Nahöstliche Komplexe bleiben dank kostengünstigem Ethan profitabel; Tasnees finanzierte Erweiterung wird bis zum vierten Quartal 2030 3,3 Millionen Tonnen pro Jahr an Produkten hinzufügen und überschüssiges Styrol in asiatische Märkte leiten. Afrika und Südamerika bleiben klein, aber strategisch: Ägyptens 300.000-Tonnen-pro-Jahr-Styrolprojekt in Alexandria schließt bis 2030 ein regionales Defizit, und Braskems langfristiger Rohstoffpakt mit Petrobras steigert den Ethananteil und unterstützt die inkrementelle Ethylbenzol-Nachfrage.

Wettbewerbslandschaft

Der Ethylbenzol-Markt ist mäßig konsolidiert. Der Wettbewerbsdruck zwingt eigenständige europäische und koreanische Styrolproduzenten dazu, Anlagen auf Acrylate oder ABS-Verbindungen umzurüsten oder ganz zu schließen. Konsolidierungszeichen umfassen den gemeinsamen Cracker-Betrieb von Idemitsu und Mitsui in Chiba bis 2027. Gleichzeitig lenkt Nachhaltigkeit Kapital in Richtung Bio-Ethylen-Vorhaben: Dows Path2Zero-Projekt zielt darauf ab, bis 2030 20 % seines globalen Ethylenvolumens zu dekarbonisieren und kohlenstoffarme Mengen bereitzustellen, die für Grünprämienverträge entlang der Styrolkette qualifizieren können.

Führende Unternehmen der Ethylbenzol-Branche

INEOS

LyondellBasell Industries Holdings B.V.

Chevron Phillips Chemical Company LLC

Westlake Corporation

SIBUR Holding PJSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Kuwait Styrene Company (TKSC), ein Hersteller von Styrolmonomer (SM), rief höhere Gewalt in seiner Ethylbenzol-Styrolmonomer-Anlage (EBSM) in Al Ahmadi, Kuwait, aus.

- April 2025: Clariant gab die Einführung von StyroMax UL-100 bekannt, einem Ethylbenzol-Dehydrierungskatalysator, der für den Betrieb mit extrem niedrigem Dampf-zu-Öl-Verhältnis in Styrolanlagen als Direktersatz in bestehende Einheiten entwickelt wurde.

Umfang des globalen Ethylbenzol-Marktberichts

Ethylbenzol ist eine klare, brennbare Flüssigkeit mit einem benzinähnlichen Geruch. Es wird kommerziell durch eine katalysierte Reaktion von Ethylen und Benzol bei ca. 40 bar und Temperaturen um 250 °C hergestellt. Ethylbenzol wird ausschließlich als Rohstoff zur Herstellung von Styrolmonomeren verwendet. Es findet seine Hauptanwendung in der Bau-, Verpackungs- und Elektronikindustrie.

Der Ethylbenzol-Markt ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Styrol, Benzin, Diethylbenzol, Erdgas, Farbe, Asphalt und Naphtha segmentiert. Nach Endverbraucherbranche ist der Markt in Verpackung, Elektronik, Bauwesen, Landwirtschaft, Automobil und sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Ethylbenzol-Markt in 17 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Styrol | Polystyrol |

| Acrylnitril-Butadien-Styrol | |

| Styrol-Acrylnitril-Harze | |

| Styrol-Butadien-Elastomere und Latex | |

| Ungesättigte Polyesterharze | |

| Benzin | |

| Diethylbenzol | |

| Erdgas | |

| Farbe | |

| Asphalt und Naphtha |

| Verpackung |

| Elektronik |

| Bauwesen |

| Landwirtschaft |

| Automobil |

| Sonstige |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Styrol | Polystyrol |

| Acrylnitril-Butadien-Styrol | ||

| Styrol-Acrylnitril-Harze | ||

| Styrol-Butadien-Elastomere und Latex | ||

| Ungesättigte Polyesterharze | ||

| Benzin | ||

| Diethylbenzol | ||

| Erdgas | ||

| Farbe | ||

| Asphalt und Naphtha | ||

| Nach Endverbraucherbranche | Verpackung | |

| Elektronik | ||

| Bauwesen | ||

| Landwirtschaft | ||

| Automobil | ||

| Sonstige | ||

| Nach Geografie | Asiatisch-pazifischer Raum | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Ethylbenzol-Nachfrage bis 2031 sein?

Der Verbrauch wird voraussichtlich 2031 43,37 Millionen Tonnen erreichen, gegenüber 37,19 Millionen Tonnen im Jahr 2026, gestützt durch einen CAGR von 3,12 %.

Was treibt das stärkste Endverbrauchswachstum bei Ethylbenzol-Derivaten an?

Verpackung, insbesondere Polystyrol und ABS für E-Commerce- und Lebensmittelanwendungen, wächst bis 2031 mit einem CAGR von 3,63 %.

Wie wirken sich VOC-Vorschriften auf die Produzenten aus?

Strengere Benzol- und VOC-Grenzwerte in den USA und Europa erhöhen die Compliance-Kosten um etwa 10–15 % und beschleunigen Anlagenschließungen in Hochkostenregionen.

Sind biobasierte Routen eine kurzfristige Versorgungsoption?

Pilotprojekte zeigen Potenzial, aber kommerzielles Bio-Ethylen wird die Rohstoffbilanzen erst nach 2029 wesentlich beeinflussen.

Seite zuletzt aktualisiert am: