Ethylencarbonat-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

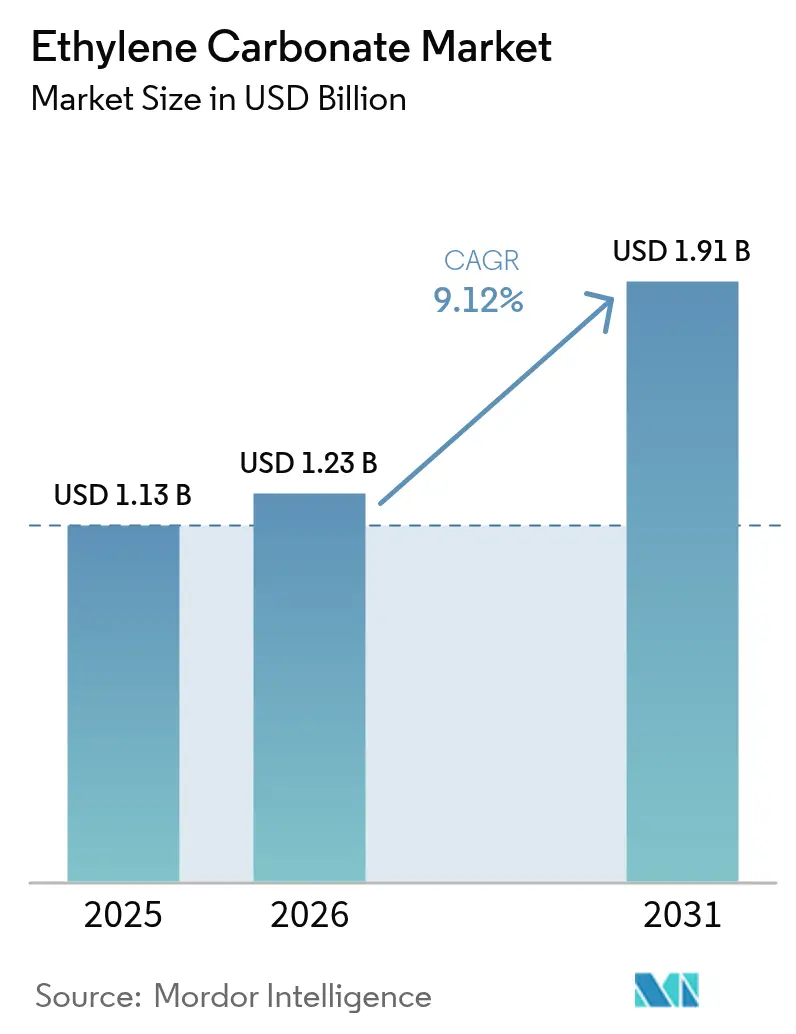

| Marktgröße (2026) | 1.23 Milliarden US-Dollar |

| Marktgröße (2031) | 1.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ethylencarbonat-Marktanalyse von Mordor Intelligence

Die Größe des Ethylencarbonat-Marktes wird voraussichtlich von 1,13 Milliarden USD im Jahr 2025 auf 1,23 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,12 % über 2026–2031 1,91 Milliarden USD erreichen. Die Nachfrage wird durch die unersetzliche Rolle der Verbindung in Lithium-Ionen-Batterieelektrolyten angetrieben, wo sie die Festelektrolyt-Grenzfläche (SEI) fördert, die Graphitanoden schützt und höhere Energiedichten ermöglicht. Die integrierten petrochemischen und Batterie-Ökosysteme im Asien-Pazifik-Raum stützen sowohl die Kostenführerschaft als auch die Versorgungssicherheit, während nordamerikanische und europäische Hersteller bei Reinheitsgraden und regulatorischen Compliance-Vorteilen konkurrieren. Integrierte Lieferketten, die von Ethylenoxid-Einsatzstoffen bis hin zu gebrauchsfertigen Elektrolytmischungen reichen, werden zu entscheidenden Wettbewerbshebeln. Gleichzeitig verursachen Einsatzstoffvolatilität und Toxizitätsklassifizierungen Kosten- und Compliance-Risiken, die große, vertikal integrierte Lieferanten begünstigen, die in der Lage sind, Sicherheits- und Nachhaltigkeitsinvestitionen zu amortisieren.

Wichtigste Erkenntnisse des Berichts

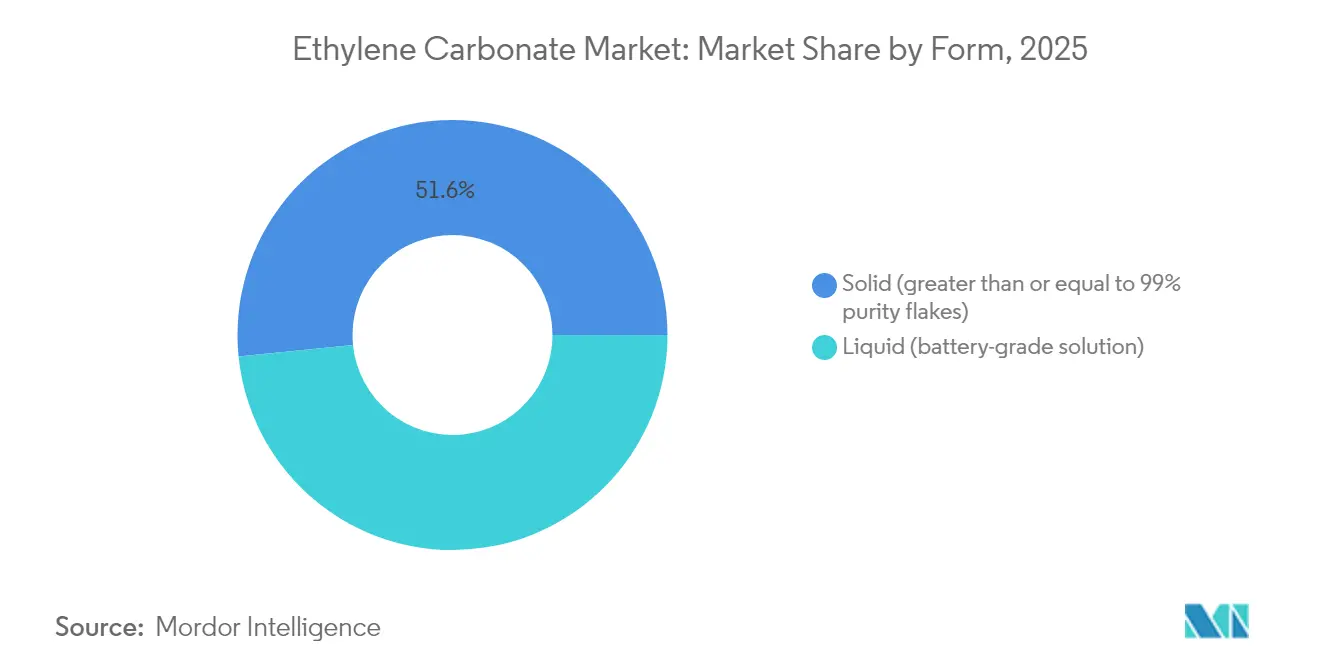

- Nach Form erzielte festes Ethylencarbonat im Jahr 2025 einen Umsatzanteil von 51,60 %, während flüssige batterietaugliche Lösungen bis 2031 eine CAGR von 9,55 % verfolgen.

- Nach Anwendung entfielen auf Lithium-Ionen-Batterien im Jahr 2025 46,70 % des Ethylencarbonat-Marktanteils, und sie sollen bis 2031 mit einer CAGR von 11,22 % wachsen.

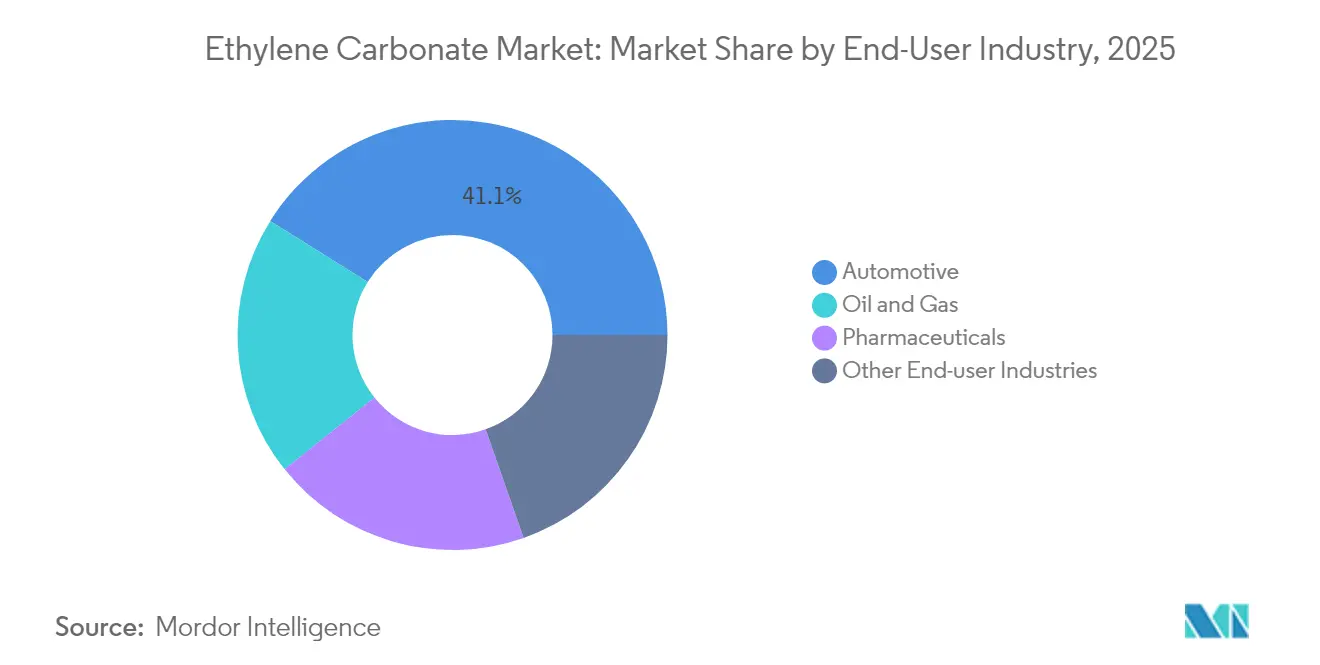

- Nach Endverbraucherbranche führte die Automobilbranche mit 41,10 % der Nachfrage im Jahr 2025, während ihr Elektrifizierungsschub bis 2031 mit einer CAGR von 10,42 % expandieren soll.

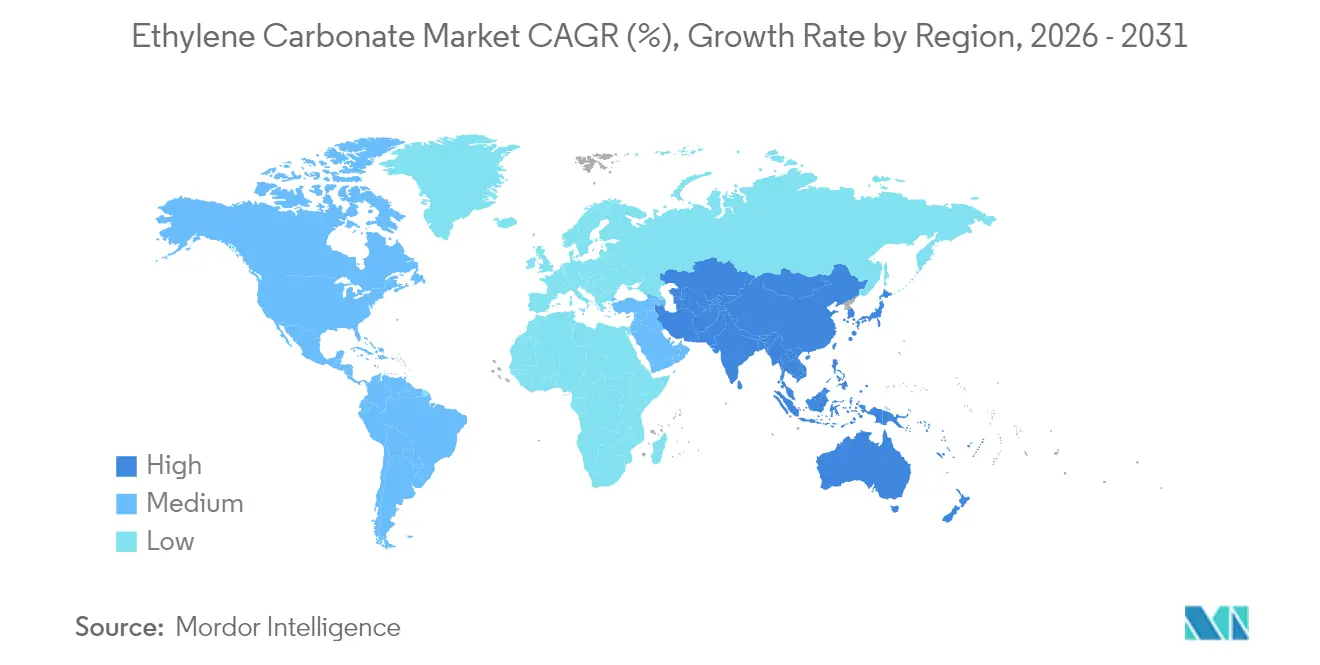

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2025 54,05 % der globalen Umsätze und ist für eine CAGR von 9,48 % über den Prognosezeitraum vorgesehen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Ethylencarbonat-Markttrends und -Einblicke

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach Lithium-Ionen-Batterien mit hoher Energiedichte in Elektrofahrzeugen | +3.20% | Global, mit Asien-Pazifik als Vorreiter | Mittelfristig (2–4 Jahre) |

| Wachstum bei Premium-Industrie- und Kraftfahrzeugschmiermitteln | +1.80% | Nordamerika und Europa primär | Langfristig (≥ 4 Jahre) |

| Ausbau der asiatischen Batterieherstellungskapazitäten | +2.70% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Günstige Vorschriften für sicherere Elektrolytlösungsmittel | +1.10% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Aufkommen von Vorläuferanforderungen für Festkörperbatterien | +0.90% | Global, frühe Einführung in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Lithium-Ionen-Batterien mit hoher Energiedichte in Elektrofahrzeugen

Globale Elektrofahrzeug-Einführungen erfordern Elektrolytsysteme, die Zellspannungen über 4,4 V aufrechterhalten und gleichzeitig Schnellladeleistung ermöglichen. Ethylencarbonat bildet eine stabile SEI-Schicht, die Graphitanoden vor der Ko-Interkalation von Lösungsmitteln schützt – eine Eigenschaft, die in der Skoltech-Forschung nachgewiesen wurde und deutlich geringere Kapazitätsverluste im Vergleich zu Propylencarbonat-Alternativen zeigt. Automobilhersteller und Zellhersteller betten daher langfristige Abnahmeklauseln in Lieferverträge ein, um die Nachfrage vor kurzfristigen Preisschwankungen zu schützen. Der kumulative Effekt fügt der prognostizierten CAGR 3,20 Prozentpunkte hinzu, da Batterieeinsätze in Personenkraftwagen, Nutzfahrzeugflotten und stationären Speichern skalieren.

Wachstum bei Premium-Industrie- und Kraftfahrzeugschmiermitteln

Hochleistungsschmiermittel in der Metallbearbeitung, in Motorenölen und in Windturbinen-Getrieben werden zunehmend mit polaren Carbonat-Additiven spezifiziert, die die Viskosität bei Temperaturen über 200 °C aufrechterhalten. Labordaten zu oleochemischen Carbonaten bestätigen, dass die kurze Kohlenstoffkette von Ethylencarbonat überlegene Löslichkeits- und Filmbildungseigenschaften verleiht und den Hochdruckwiderstand verbessert[1]Robert O. Dunn et al., „Physikalische Eigenschaften oleochemischer Carbonate”, Journal of the American Oil Chemists' Society, springer.com. OEM-Garantieverlängerungen auf 20.000-km-Ölwechselintervalle verstärken die Additivbeladung pro Formulierung und führen zu einer stetigen, margensteigernden Nachfrage über den Batteriesektor hinaus.

Ausbau der asiatischen Batterieherstellungskapazitäten

China plant bis 2027 den Aufbau von 26 Millionen Tonnen jährlicher Ethylenkapazität, was die Rohstoffkosten für nachgelagerte Carbonathersteller senkt. Regionale Hersteller nutzen Just-in-Time-Lieferungen an benachbarte Gigafabriken und senken so die Logistikkosten, die die Wettbewerbsfähigkeit von Transpazifik-Transporten schmälern. Mitsubishi Chemicals Kapazitätserweiterung von 2.000 t/Jahr für Gamma-Butyrolacton und BASF's 10-Milliarden-USD-Komplex in Zhanjiang veranschaulichen, wie etablierte Unternehmen vorgelagerte Zwischenprodukte mit batterietauglichen Carbonateinheiten am gleichen Standort zusammenführen[2]Mitsubishi Chemical Group, „Erweiterung der Gamma-Butyrolacton-Produktionskapazität”, mcgc.com. Die daraus resultierenden Versorgungssicherheitsprämien stützen 2,70 Prozentpunkte der inkrementellen CAGR.

Aufkommen von Vorläuferanforderungen für Festkörperbatterien

Festkörperzellen der nächsten Generation verwenden Polymerelektrolyte, die Ethylencarbonat-Derivate einbauen, um die Ionenleitfähigkeit und Grenzflächenstabilität zu verbessern. Pilotfertigungslinien in Japan und Südkorea schreiben bereits eine Reinheit von größer als oder gleich 99,9 % vor, was Lieferanten mit fortschrittlicher Fraktionskristallisationstechnologie bevorzugt. Obwohl die Mengen bis 2027 gering bleiben, lassen die Design-in-Zyklen in der Unterhaltungselektronik auf eine größere Automobilabnahme nach 2028 schließen und fügen der langfristigen Wachstumskurve 0,90 Prozentpunkte hinzu.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Gesundheits- und umweltbezogene Toxizitätsklassifizierung von EC | -1.40% | Global, strenger in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatilität der Ethylenoxid-Rohstoffpreise | -2.10% | Global, insbesondere integrierte Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Dimethylcarbonat- und Propylencarbonat-Mischungen | -1.80% | Global, angeführt von kostenempfindlichen Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Ethylenoxid-Rohstoffpreise

Rohstoffkosten machen einen erheblichen Teil der variablen Produktionskosten für nicht-integrierte Hersteller aus. Ein erheblicher Anteil der globalen Ethylenkapazität ist während des aktuellen Marktabschwungs von Schließungen bedroht, was die Preisvolatilität verstärkt und die Gewinnmargen der Carbonat-Konverter verringert. Hersteller mit eigenen Ethylenoxid-Einheiten sichern ihre Exposition ab, aber Händler, die kleinere nachgelagerte Akteure beliefern, erfahren Margenschwankungen, die die Sektor-CAGR um 2,10 Prozentpunkte drücken.

Substitution durch Dimethylcarbonat- und Propylencarbonat-Mischungen

Dimethylcarbonat bietet eine geringere Viskosität und ein saubereres toxikologisches Profil, was Formulierer in den Bereichen Klebstoffe, Beschichtungen und ausgewählte Schmiermittel dazu veranlasst, Substitutionsquoten von 20–30 % zu erproben[3]Ayoub O. G. Abdalla und Dong Liu, „Dimethylcarbonat als vielversprechender sauerstoffhaltiger Kraftstoff”, MDPI Energies, mdpi.com. Propylencarbonat-Mischungen senken ähnlich die Gesamtlösungsmittelkosten in industriellen Großmengenanwendungen. Obwohl Hochenergie-Batteriechemien nach wie vor Ethylencarbonat erfordern, subtrahiert der Verlust inkrementeller Nachfrage in kostenempfindlichen Nischen 1,80 Prozentpunkte von der Markt-CAGR.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Lieferkettenkomfort verlagert das Wachstum in Richtung Flüssigprodukte

Das Feststoffsegment behielt im Jahr 2025 die Führungsposition mit 51,60 % des Umsatzes, gestützt durch ein jahrzehntelanges Logistiknetzwerk, das Flocken mit einer Reinheit von größer als oder gleich 99 % weltweit für die Auflösung vor Ort versendet. Flüssige batterietaugliche Lösungen expandieren jedoch mit einer CAGR von 9,55 % bis 2031, da sie feuchtigkeitskontrolliert und auf weniger als 20 ppm Wasser gefiltert ankommen, wodurch innerbetriebliche Handhabungsschritte entfallen, die das Kontaminationsrisiko bergen. Dieser strukturelle Wandel ermöglicht es Lieferanten, Verarbeitungsmargen zu realisieren und gleichzeitig eine automatisierte Abfüllung in Gigafabrik-Elektrolytlinien zu ermöglichen. Festprodukte bleiben für industrielle Massenzwecke relevant, bei denen die Handhabung in Fässern oder Säcken kein geschwindigkeitsbegrenzendes Element darstellt, und bewahren so eine beträchtliche, langsam wachsende Basis.

Die Leistungslücke zwischen 99,0 % technischen Feststoffen und 99,7 % batterietauglichen Flüssigkeiten verringert sich, da Kristallisations- und Ionenaustausch-Polierung vorgelagert integriert wird, was den adressierbaren Anteil von Flüssigprodukten in Nicht-Batterie-Segmenten erhöht. Das jüngste Investment von Huntsman mit Sitz in den USA in eine texanische E-GRADE-Reinigungslinie verdeutlicht, wie westliche Lieferanten Marktanteile mit höherer Reinheit und wertschöpfenden Mengen verteidigen. Asiatische Wettbewerber kontern mit ISO-Tank-Massenlieferungen, die die Frachtkosten um 10–12 % senken, was den Formfaktor-Wettbewerb bis 2031 intensiviert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Batteriegeführte Dominanz verankert zukünftige Umsätze

Lithium-Ionen-Batterien trugen 2025 46,70 % des Verbrauchs bei und sollen mit einer CAGR von 11,22 % wachsen. Die Abhängigkeit der Chemie von Ethylencarbonat beruht auf seiner Fähigkeit, eine hochimpedante SEI bei Spannungsplateaus über 4,4 V zu bilden – eine Voraussetzung für nickelreiche NCA- und NCM-Kathoden, die in Elektrofahrzeug-Akkupacks für große Reichweiten verwendet werden. Netzskalige Energiespeicherprojekte beginnen, diese Formulierung zu spiegeln, und erweitern die Nachfrage über die Mobilität hinaus in den Bereich der Spitzenlastverschiebung und der Integration erneuerbarer Energien.

Schmierstoffformulierungen repräsentieren einen erheblichen Anteil der Ethylencarbonat-Mengen aufgrund ihrer Fähigkeit, Verschleißschutzadditive bei hohen Temperaturen aufzulösen. Ihr mittleres einstelliges Wachstum hinkt jedoch der Batterienachfrage hinterher und schränkt ihren Einfluss auf die Gesamtpreisgestaltung ein. Spezielle medizinische und pharmazeutische Verwendungszwecke befehlen, obwohl sie weniger als 5 % der Tonnage ausmachen, die höchsten Bruttomargen aufgrund strenger Endotoxin- und Schwermetallspezifikationen. Die Streuung der Wachstumsraten über Anwendungen hinweg unterstreicht, warum Hersteller inkrementelle Kapazitäten in Richtung batterietauglicher Reinigungsmodule allokieren, die schnellere Amortisationszeiten liefern.

Nach Endverbraucherbranche: Automobil-Elektrifizierung steuert die Volumenbahn

Automobil-OEMs, von Personenkraftwagen bis hin zu leichten Lieferfahrzeugen, absorbierten 2025 41,10 % des globalen Volumens. Ihre aggregierte Abnahme liegt auf Kurs für eine CAGR von 10,42 %. Batteriehersteller in China, Europa und den USA synchronisieren Carbonat-Abrufe über lieferantenverwaltete Bestandsprogramme, die Lieferverzögerungen bestrafen und Lieferanten zu regionalen Pufferbeständen und zur Lokalisierung der Endfiltration auf ppm-Feuchtigkeit drängen.

Industrieanlagen und Maschinen für erneuerbare Energien stellen ein bedeutendes Endverbrauchersegment dar, das Premium-Schmiermittel und Kühlmittel verwendet, um die Lebensdauer der Komponenten unter hoher mechanischer Belastung zu verlängern. Pharma-Qualitäts-Ethylencarbonat behält seine Nische in kontrollierten Arzneimittelfreisetzungsmatrizen und Kontrastmittelstabilisatoren und verzeichnet ein niedriges bis mittleres einstelliges Wachstum. Das Endmarktportfolio bietet Diversifizierung, aber die Dominanz der Automobil-Elektrifizierung bedeutet, dass jede Verlangsamung bei der Einführung von Elektrofahrzeugen innerhalb von ein bis zwei Quartalen auf das Angebots-Nachfrage-Gleichgewicht durchschlagen würde.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der integrierte Chemie-bis-Batterie-Korridor im Asien-Pazifik-Raum erzielte 2025 54,05 % der globalen Umsätze und soll bis 2031 eine CAGR von 9,48 % erzielen, gestützt durch 26 Millionen Tonnen geplante Ethylen-Cracker-Kapazität im chinesischen Festland, die die Kostenführerschaft untermauert. Lokale Carbonathersteller platzieren ihre Anlagen in der Regel in der Nähe von Gigafabriken, kürzen die Transitzeiten um 2–3 Tage und betten On-Call-Qualitätssicherungslabors ein, die auf Automobil-Rückverfolgbarkeitsprotokolle abgestimmt sind. Japans Ethylenproduktion erreichte 2024 ein 35-Jahres-Tief, was einen Wandel hin zu hochwertigen Spezialchemikalien widerspiegelt, selbst während inländische Batterieprojekte wachsen, was Chinas regionalen Produktionsvorteil ausweitet.

Nordamerika bleibt strukturell knapp bei batterietauglichem Carbonat, obwohl Huntsman die Position als größter inländischer Lieferant innehat. Die Anreize des Inflation Reduction Act für US-Zellfabriken haben mehrjährige Abnahmevereinbarungen ausgelöst, die transpazifische Versorgungsrisiken teilweise absichern. Die Rohstoffkosten sind jedoch höher, da durch Schiefergas begünstigte Ethan-Cracker Polyethylen priorisieren und Carbonathersteller dazu zwingen, Ethylenoxid zu indexgebundenen Prämien zu sichern.

Europas strenges REACH-Umfeld erhöht die Compliance-Kosten, sichert jedoch einen Aufschlag für vollständig dokumentiertes Material. BASF's Versprechen, sechs US-Pflegechemieanlagen vollständig mit erneuerbarer Energie zu betreiben, unterstreicht, wie Nachhaltigkeitsausweise global als weiche Differenziierungsmerkmale in reifen Märkten eingesetzt werden. Mittlerweile entfallen auf den Nahen Osten & Afrika und Südamerika zusammen kleinere Anteile des Volumens, bieten jedoch Aufwärtspotenzial durch petrochemische Diversifizierungsprogramme und wachsende Elektrofahrzeug-Importdurchdringung. Logistische Flexibilität – durch den Einsatz von ISO-Tanks und regionalen Lagerungshubs – bleibt der Weg zu einer profitablen Marktanteilsgewinnung in diesen aufstrebenden Zielmärkten.

Wettbewerbslandschaft

Die Wettbewerbsintensität liegt auf einem moderat konsolidierten Niveau. Die fünf größten Unternehmen nutzen die vertikale Integration von Ethylenoxid bis hin zu Lösungsmittelmischungen, was Kosteneffizienz und Versorgungssicherheiten ermöglicht, die kleinere Formulierer nur schwer erreichen können. BASF's 10-Milliarden-USD-Projekt in Zhanjiang integriert Ethylen-, Ethylenoxid- und Carbonateinheiten innerhalb einer einzigen Küstenzone, um die Anlagenlogistik zu reduzieren. Huntsman's neu in Betrieb genommene texanische E-GRADE-Linie liefert Flüssigprodukte mit 99,9 % Reinheit in nordamerikanische Elektrofahrzeug-Programme und demonstriert, wie Reinheitsschwellenwerte angehoben werden, da Zellenchemien höhere Spannungen anstreben.

Asiatische Spezialisten wie Guangzhou Tinci erweitern Kapazitäten durch Lohnfertigungspartnerschaften, die den Kapitaleinsatz minimieren und eine agile Reaktion auf Spot-Nachfragespitzen ermöglichen. Patentanmeldungen, die nichtwässrige Elektrolytmischungen und Festkörper-Vorläufer abdecken, offenbaren strategische F&E-Investitionen, die darauf abzielen, zukünftige Lizenzgebühren zu sichern. Westliche Platzhirsche kontern mit Nachhaltigkeits- und Kreislaufwirtschaftsinitiativen, zum Beispiel Clariants Zusammenarbeit mit OMV zur Reduzierung des CO₂-Fußabdrucks von Ethylenderivaten. Während die Kosten in Massengütermengen ein entscheidender Faktor bleiben, wägen Beschaffungsteams bei der Vergabe langfristiger Verträge zunehmend nachvollziehbare, kohlenstoffarme Ausweise ab, was den reinen Preiswettbewerb leicht verwässert.

In den nächsten fünf Jahren wird der Wettbewerbsvorteil aus (1) der Nähe zu Gigafabriken, (2) der Fähigkeit, eine Reinheit von größer als oder gleich 99,9 % im Maßstab zu erfüllen, und (3) nachweisbaren Reduzierungen der Scope-1-3-Emissionen resultieren. Akteure, die in allen drei Dimensionen hervorragen, werden den Großteil der inkrementellen Nachfrage gewinnen, während nicht-integrierte Konverter mit Margenkompression konfrontiert sind, insbesondere wenn die Rohstoffvolatilität wiederkehrt. Konsolidierung durch Joint Ventures und gezielte Akquisitionen bleibt daher ein wahrscheinliches Szenario, insbesondere in Europa, wo REACH-Compliance-Kosten kleinere Bilanzen belasten.

Führende Unternehmen der Ethylencarbonat-Branche

BASF SE

Huntsman International LLC

Mitsubishi Chemical Group Corporation

OUCC

Shida Shenghua New Materials Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Clariant und OMV haben ihre strategische Zusammenarbeit mit dem Ziel bekannt gegeben, den CO₂-Fußabdruck von Ethylen und seinen Derivaten, einschließlich Ethylenoxid, zu reduzieren. Es wird erwartet, dass die Initiative das Marktwachstum für Ethylencarbonat antreibt, da dieses Ethylenoxid-Derivat mit den Anforderungen der ökologischen Nachhaltigkeit übereinstimmt.

- Mai 2024: Asahi Kasei, Mitsui Chemicals und Mitsubishi Chemical haben eine gemeinsame Studie eingeleitet, um bis 2050 Kohlenstoffneutralität in der Ethylenproduktion in Westjapan zu erreichen, mit Fokus auf Biomasse-Einsatzstoffe und kohlenstoffarme Kraftstoffe. Es wird erwartet, dass diese Bemühungen die Nachhaltigkeit im Ethylencarbonat-Markt verbessern und umweltfreundliche Innovationen sowie Marktwachstum fördern.

Berichtsumfang des globalen Ethylencarbonat-Marktes

Ethylencarbonat (C3H6O3) ist eine organische Verbindung. Es handelt sich um ein farbloses, geruchloses, hochpolares Lösungsmittel und Chemikalienvorprodukt. Elektrolytadditive wie Ethylencarbonat verbessern die Leistung und Stabilität von Lithium-Ionen-Batterien. Es dient auch als Zwischenprodukt zur Herstellung von Urethankunststoffen und Cellulosederivaten. Der Ethylencarbonat-Markt ist nach Anwendung, Endverbraucherbranche und Region segmentiert. Nach Anwendung ist der Markt in Lithiumbatterien, Schmiermittel, Medizinprodukte, Zwischenprodukte und Agenzien sowie sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil, Pharma, Öl und Gas sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Größe und Prognosen für den Ethylencarbonat-Markt in 15 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen für jedes Segment basieren auf Volumen (Kilotonnen) und Umsatz (Millionen USD).

| Fest (Reinheit größer als oder gleich 99 % Flocken) |

| Flüssig (batterietaugliche Lösung) |

| Lithium-Ionen-Batterien |

| Schmiermittel |

| Medizinprodukte |

| Zwischenprodukte und Agenzien |

| Sonstige Anwendungen |

| Automobil |

| Pharmazeutika |

| Öl und Gas |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Fest (Reinheit größer als oder gleich 99 % Flocken) | |

| Flüssig (batterietaugliche Lösung) | ||

| Nach Anwendung | Lithium-Ionen-Batterien | |

| Schmiermittel | ||

| Medizinprodukte | ||

| Zwischenprodukte und Agenzien | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Automobil | |

| Pharmazeutika | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnellste Wachstum im Ethylencarbonat-Markt an?

Die Nachfrage aus Lithium-Ionen-Batterien, insbesondere in Elektrofahrzeugen, expandiert mit einer CAGR von 11,22 % und bleibt der mit Abstand größte Wachstumsmotor.

Welche Region dominiert den globalen Verbrauch?

Asien-Pazifik hielt 54,05 % der Umsätze des Jahres 2025 und profitiert von integrierten Ethylen-bis-Batterie-Lieferketten sowie neuen Cracker-Kapazitäten, die bis 2027 in Betrieb gehen.

Wie werden Festkörperbatterien die Nachfrage nach Ethylencarbonat beeinflussen?

Während die Mengen bis 2027 gering bleiben, werden ultrareingradige Qualitäten bereits als Polymerelektrolyt-Vorläufer spezifiziert, was langfristig inkrementelle Nachfrage hinzufügt.

Welche Versorgungsrisiken betreffen Ethylencarbonat-Hersteller?

Volatilität der Ethylenoxid-Rohstoffpreise und potenzielle Substitution durch Dimethylcarbonat- oder Propylencarbonat-Mischungen können Margen unter Druck setzen und den Anteil in kostenempfindlichen Segmenten erodieren.

Wie konsolidiert ist die Wettbewerbslandschaft?

Die fünf größten Lieferanten kontrollieren rund 51 % des globalen Volumens, was dem Markt eine moderat konsolidierte Konzentration verleiht.

Seite zuletzt aktualisiert am: