Benzolmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 59.22 Millionen Tonnen |

| Marktvolumen (2031) | 71.19 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Benzolmarktanalyse von Mordor Intelligence

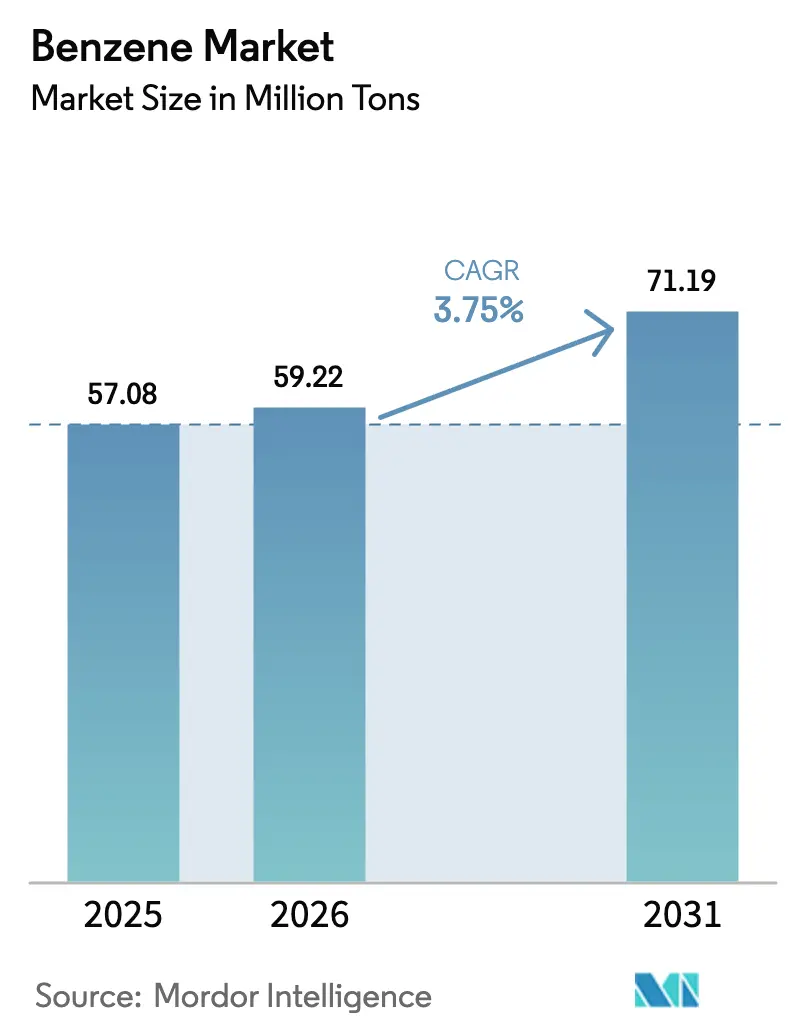

Die Größe des Benzolmarktes soll von 57,08 Millionen Tonnen im Jahr 2025 auf 59,22 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,75 % über den Zeitraum 2026–2031 voraussichtlich 71,19 Millionen Tonnen erreichen. Die aktuelle Dynamik wird durch integrierte Raffinerie-Petrochemie-Komplexe in Asien getragen, die schweres Rohöl direkt in Aromaten umwandeln, durch die beschleunigte Nachfrage nach pharmazeutischen Zwischenprodukten sowie durch eine stabile Nachfrage nach styrolbasierten Polymeren in der Verpackungs- und Automobilindustrie. Die Margenentwicklung im Benzolmarkt wird zunehmend durch die nachgelagerte Integration, die Prozessenergieeffizienz und die Fähigkeit bestimmt, rohölgebundene Rohstoffschwankungen abzusichern. Integrierte Produzenten, die die Benzolzuteilung zwischen Ethylbenzol, Cumol und Nitrobenzol flexibel steuern, genießen Kosten- und Optionalitätsvorteile, während Händlerproduzenten in Nordamerika und Europa mit engeren Margen und höheren Compliance-Kosten konfrontiert sind. Die Kapazitätsrationalisierung in Hochkostenregionen und gleichzeitige Greenfield-Projekte in China, Indien und am Golf verstärken eine Neuausrichtung, die den Benzolmarkt in den nächsten fünf Jahren auf den Asien-Pazifik-Raum ausrichtet.

Wichtigste Erkenntnisse des Berichts

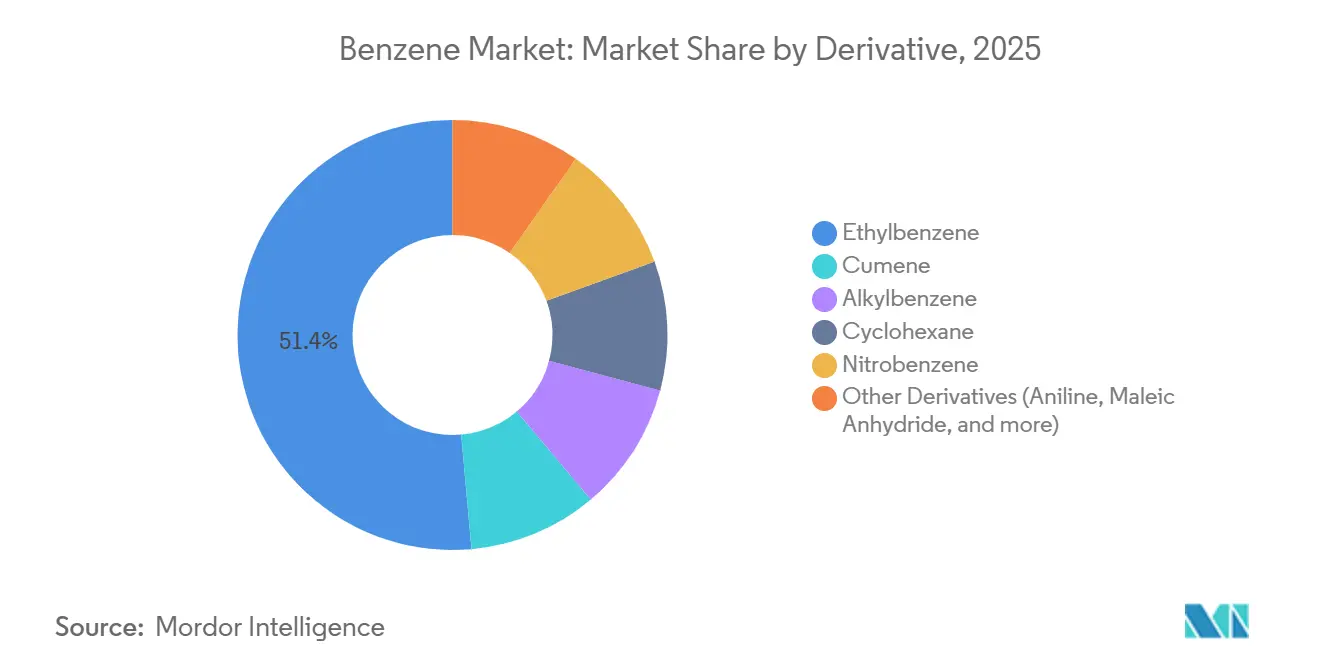

- Nach Derivat entfiel Ethylbenzol im Jahr 2025 auf 51,40 % des Volumens, während Nitrobenzol bis 2031 voraussichtlich mit einer CAGR von 4,48 % wachsen wird.

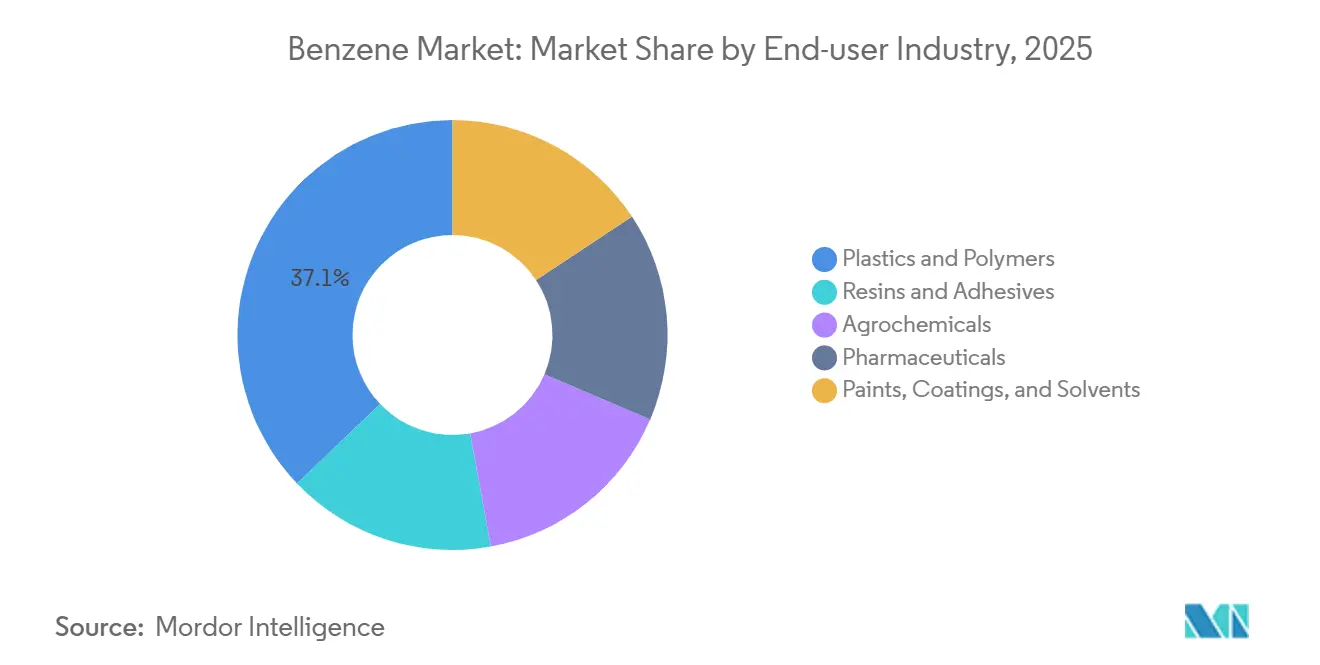

- Nach Endverbraucherbranche führten Kunststoffe und Polymere mit 37,14 % der Nachfrage im Jahr 2025, während Pharmazeutika mit einer CAGR von 4,91 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Verbrauchsanteil von 55,80 %, der im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,32 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Benzolmarkttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfragewachstum nach styrolbasierten Polymeren in der Verpackungs- und Automobilindustrie | +1.2% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Erweiterung der nachgelagerten Chemiekapazitäten durch integrierte asiatische Produzenten | +1.0% | Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Erholung der Bautätigkeit, die Phenol- und Caprolactam-Ketten ankurbelt | +0.8% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Alkylbenzol-Tensiden in Schwellenländern | +0.5% | Asien-Pazifik, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende pharmazeutische Nachfrage nach Anilin-Zwischenprodukten | +0.3% | Indien, China, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach styrolbasierten Polymeren in der Verpackungs- und Automobilindustrie

Styrolmonomer verbrauchte im Jahr 2025 etwa 51 % des weltweiten Benzolaufkommens und stützte damit die Polystyrolmärkte für Verpackungen sowie Acrylnitril-Butadien-Styrol-Harze für Fahrzeuginnenräume. Der Asien-Pazifik-Raum verzeichnet ein jährliches Wachstum des Polystyrolverbrauchs von 4–5 %, getragen durch den E-Commerce-Logistik- und Kühlkettenausbau, während die Nachfrage in Nordamerika und Europa aufgrund von Beschränkungen für Einwegkunststoffe unter 2 % wächst. Die Gewichtsreduzierung in der Automobilindustrie treibt ABS- und Styrol-Acrylnitril-Harze in Armaturenbretter und Außenverkleidungen, was den Benzoldurchsatz auch dann aufrechterhält, wenn die Verpackungsnachfrage nachlässt. Integrierte Investitionen wie BASFs 1-Million-Tonnen-pro-Jahr-Cracker-Styrol-Komplex in Zhanjiang, der im November 2025 in Betrieb genommen wurde, veranschaulichen die strategische Kostandortierung, die Margen sichert und Preisvolatilität mindert. Lagerzyklen sowohl in der Verpackungs- als auch in der Automobilindustrie schaffen gleichzeitige Lieferkettenrisiken, weshalb eine flexible Produktionsplanung für Benzolmarktteilnehmer entscheidend ist.

Kapazitätserweiterungen für nachgelagerte Chemikalien durch integrierte Produzenten in Asien

Zwischen 2023 und 2025 fügten asiatische Komplexe rund 12 Millionen Tonnen pro Jahr an Aromatenkapazität hinzu, verankert durch das 10-Milliarden-USD-Fujian-Projekt von Sinopec-Aramco und Reliances 9,75-Milliarden-USD-Anlage zur Direktumwandlung von Rohöl in Chemikalien. Die Direktumwandlungstechnologie von Rohöl zu Aromaten senkt die Benzol-Cashkosten um 50–80 USD pro Tonne gegenüber europäischen Naphtha-Cracker-Routen und vergrößert damit den Wettbewerbsvorsprung. Der im April 2025 vereinbarte Rahmen für eine Aromatenanlage mit 1,5 Millionen Tonnen pro Jahr in Yanbu überträgt dieses Modell auf den Golf und positioniert die Region als Swing-Exporteur nach Europa und Afrika. Die Spotpreise in Asien fielen von 900 USD pro Tonne im Januar 2025 auf 728 USD pro Tonne im Juli 2025, was den Überangebotszyklus widerspiegelt. Nicht integrierte Produzenten drosselten daraufhin ihre Auslastungsraten oder exportierten zum Selbstkostenpreis, was die Notwendigkeit nachgelagerter Verknüpfungen innerhalb des Benzolmarktes unterstreicht.

Erholung des Bausektors als Impulsgeber für Phenol- und Caprolactam-Ketten

Phenolharze für Sperrholz und Caprolactam für Nylon-6-Elektroinstallationen gewinnen an Dynamik, da die Wohn- und Infrastrukturausgaben in Indien und ausgewählten europäischen Märkten wieder anziehen. Indiens Phenolnachfrage erreichte im Jahr 2025 650.000 Tonnen und wächst im Rahmen der Nationalen Infrastrukturpipeline um nahezu 9 % jährlich. Cumolkapazitäten wie die im März 2025 hochgefahrene 750.000-Tonnen-pro-Jahr-Anlage von INEOS sollen die Phenol-Aceton-Koproduktion nutzen, bleiben jedoch Schwankungen des Bau-Einkaufsmanagerindex ausgesetzt. Das Wachstum von Nylon-6 in Luftansaugkrümmern für Kraftfahrzeuge und Industrietextilien dämpft die Nachfrageschwankungen und trägt zur Stabilisierung der Benzolzuteilungen in den Phenol- und Cyclohexan-Wertschöpfungsketten bei.

Wachsende Nutzung alkylbenzolbasierter Tenside in Schwellenländern

Im Jahr 2023 stieg das Volumen von linearem Alkylbenzolsulfonat, mit Prognosen, die bis 2034 weiteres Wachstum anzeigen und eine stetige CAGR markieren. Der Asien-Pazifik-Raum repräsentiert etwa die Hälfte der Nachfrage nach linearem Alkylbenzol (LAB), angetrieben durch den Übergang von Stückseife zu flüssigen Waschmitteln in Indien, Indonesien und Vietnam. Cepsa, mit einem Marktanteil von nahezu 20 %, beliefert Exporteure im Nahen Osten und in Lateinamerika und demonstriert damit das globalisierte LAB-Netzwerk. Integrierte Olefin-Aromaten-Anlagen in Saudi-Arabien nutzen konzerneigene Benzol- und Alpha-Olefin-Ströme und ermöglichen so niedrigere Lieferkosten als europäische oder nordamerikanische Anbieter. Die geringe Einkommenselastizität von Haushaltsreinigungsprodukten gewährleistet eine grundlegende Stabilität und positioniert Tenside als verlässlichen Kanal für inkrementelle Benzolmarktnachfrage[1]SABIC, "Unternehmens-Faktenblatt 2026," sabic.com.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Grenzwerte für die Berufsexposition und Prozessrisiken | -0.6% | Nordamerika, Europa, aufstrebendes China | Kurzfristig (≤ 2 Jahre) |

| Rohölgebundene Rohstoffpreisvolatilität | -0.4% | Global, stärker bei nicht integrierten Produzenten | Kurzfristig (≤ 2 Jahre) |

| Konkurrierende C4-Aromatenrouten für Derivate | -0.2% | Nordamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Grenzwerte für die Berufsexposition und Prozessrisiken

Die Arbeitsschutzbehörde der Vereinigten Staaten begrenzt die Benzolexposition auf einen zeitgewichteten Durchschnitt von 1 ppm, mit ähnlichen Schwellenwerten im Rahmen der REACH-Verordnung der Europäischen Union, was eine kontinuierliche Luftüberwachung, persönliche Schutzausrüstung und arbeitsmedizinische Überwachung erfordert[2]Arbeitsschutzbehörde der Vereinigten Staaten, "Benzol – Sicherheits- und Gesundheitsthemen," osha.gov. Die Einhaltung der Vorschriften erhöht die Produktionskosten in reifen Regionen um 5–10 USD pro Tonne. Gerichtliche Präzedenzfälle, darunter Vergleiche mit Raffineriearbeitern, erhöhen die Haftungsprämien und beschleunigen Werksschließungen wie den für Juni 2026 geplanten Rückzug von INEOS aus Sarnia. Die Regulierungsbehörden in China haben begonnen, die Durchsetzung zu verschärfen, was historische Kostenvorteile einiger asiatischer Standorte verringert. Hohe Compliance-Ausgaben in Verbindung mit einer gedämpften lokalen Derivatenachfrage begünstigen eine Rationalisierungswelle, die die Benzolmarktkapazität in Richtung integrierter Niedrigkostenstandorte umverteilt.

Volatilität der rohölgebundenen Rohstoffpreise

Naphtha folgt dem Brent-Rohöl innerhalb einer Spanne von 50–100 USD pro Tonne und überträgt Preisschwankungen direkt auf die Benzol-Cashkosten. Brent schwankte im Zeitraum 2024–2025 zwischen 70 und 90 USD pro Barrel, was die Benzol-Naphtha-Spreads von 440 auf 335 USD pro Tonne drückte. Nicht integrierte Produzenten haben Schwierigkeiten, solche Schwankungen abzusichern, während integrierte Raffinerien die Volatilität durch interne Verrechnungspreise ausgleichen. Die Verschiebung der Spotbedarfe in Phasen fallender Rohölpreise verstärkt Preisrückgänge und zwingt zu Auslastungskürzungen oder Exporten zum Selbstkostenpreis. Rohöl-zu-Chemikalien-Plattformen in Indien und China senken die Benzol-Cashkosten um bis zu 80 USD pro Tonne und verstärken damit die Wettbewerbsdivergenz innerhalb des Benzolmarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Derivat: Ethylbenzol dominiert das Volumen, Nitrobenzol treibt das Wachstum

Ethylbenzol hielt im Jahr 2025 einen Anteil von 51,40 % an der weltweiten Nachfrage und verankerte den Benzolmarkt durch Styrolmonomer für Polystyrol, ABS und Styrol-Butadien-Kautschuk. Während der Gesamtbenzolmarkt eine leichte Expansion verzeichnet, wird das Wachstum bei Polystyrol durch Verpackungsgesetzgebung in entwickelten Volkswirtschaften gedämpft. Cumol spielt eine zentrale Rolle und fließt in Phenol-Aceton-Ketten ein, die mit Baupaneelen und Polycarbonat-Verglasungen verbunden sind. Nitrobenzol, heute noch kleiner, verzeichnet mit 4,48 % die höchste CAGR, unterstützt durch den Polyurethan-Dämmstoffboom und die Gewichtsreduzierung in der Automobilindustrie. Alkylbenzol trägt zur stabilen Tensidnachfrage bei, und Cyclohexan bildet die Grundlage für Nylon-6. Spezialabsatzmärkte wie Maleinsäureanhydrid und Chlorbenzole bleiben insgesamt begrenzt. Integrierte Komplexe, die die Produktion zwischen diesen Derivaten flexibel steuern können, profitieren von Diversifikationsvorteilen, die Einzelderivat-Anlagen nicht zur Verfügung stehen, insbesondere in Phasen rückläufiger Styrolzyklen.

Die Marktanteilsführerschaft im Benzolmarkt verleiht Ethylbenzol Preiseinfluss, doch die Margenstabilität verlagert sich zunehmend auf Nitrobenzol und pharmazeutisches Anilin, wo ISO-zertifizierte Lieferketten Aufschläge sichern. Commodity-Ethylbenzol-Anlagen in Europa sehen sich engeren Margen gegenüber, während asiatische Nitrobenzol-Einheiten, die mit lokalen MDI-Anlagen verbunden sind, stabile Erträge erzielen. Die derivatübergreifende Optionalität – etwa die Umleitung von Benzol von Ethylbenzol zu Nitrobenzol, wenn Styrolmargen sinken – entwickelt sich zu einem taktischen Hebel für integrierte Produzenten. Händlerlieferanten ohne nachgelagerte Wertschöpfung müssen sich auf Export-Arbitrage verlassen, was sie Fracht-, Währungs- und Spotvolatilität aussetzt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Kunststoffe führen, Pharmazeutika beschleunigen

Kunststoffe und Polymere verbrauchten im Jahr 2025 37,14 % des Benzols, angetrieben durch Polystyrol-Verpackungen und ABS-Komponenten. Da E-Commerce und die Produktion von Leichtfahrzeugen regulatorische Herausforderungen ausgleichen, verzeichnet das Segment Wachstum. Harze und Klebstoffe orientieren sich eng am Industrie-BIP und an Infrastrukturinvestitionen. Agrochemikalien verzeichnen ein Wachstum, das durch verstärkte Pflanzenschutzbemühungen in Lateinamerika und Südostasien angetrieben wird. Farben, Beschichtungen und Lösungsmittel sind eng mit der Fahrzeuglackierung und Renovierungen im Bausektor verbunden.

Pharmazeutika übertreffen alle anderen Branchen mit einer CAGR von 4,91 % bis 2031. Indien und China führen bei der Generika-Produktion und nutzen benzolabgeleitetes Anilin sowohl für Paracetamol als auch für Sulfonamid-Antibiotika. Produzenten, die Rückverfolgbarkeitssysteme aufrechterhalten, erzielen höhere Spezialmargen im Benzolsektor. Unterdessen tragen Textil-, Elektronik- und Körperpflegeindustrien den verbleibenden Anteil bei und erhöhen die Portfoliodiversität. Infolgedessen sind Benzolmarktteilnehmer, die mit pharmazeutischen Lieferketten verbunden sind, gegen die zyklischen Schwankungen von Commodity-Kunststoffen abgepuffert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 55,80 % des weltweiten Volumens und soll bis 2031 eine CAGR von 4,32 % erzielen. China allein betreibt mehr als 18 Millionen Tonnen pro Jahr an Kapazität, ergänzt durch Sinopecs Mehrstandorterweiterungen und den Fujian-Komplex, der sich für eine Inbetriebnahme im Jahr 2027 im Bau befindet. Reliances Rohöl-zu-Chemikalien-Hub in Indien fügt 3,5 Millionen Tonnen pro Jahr an BTX-Kapazität hinzu und hebt das Land bis 2028 in den Netto-Exportstatus. Japan und Südkorea legen den Schwerpunkt auf Ausbeuteoptimierung und Spezialderivate und exportieren überschüssiges Benzol nach Taiwan. Thailand und Malaysia schließen regionale Logistiklücken durch PTT Global Chemicals 2,42-Millionen-Tonnen-pro-Jahr- und ChemOnes 656-Tausend-Tonnen-pro-Jahr-Projekte. Niedrigere Cashkosten, flexible Einsatzstoffpaletten und konzerneigene Derivate verankern gemeinsam die Führungsposition des Asien-Pazifik-Raums im Benzolmarkt.

In Nordamerika bilden Raffinerien und Ethylen-Cracker an der US-Golfküste das Rückgrat, doch die Verlagerung hin zu Ethan als Einsatzstoff reduziert die Benzol-Koproduktion und zwingt Styrolhersteller zu Importen. Der 1-ppm-Expositionsgrenzwert der Arbeitsschutzbehörde der Vereinigten Staaten und Haftungsprämien erhöhen die Fixkosten und veranlassen zur Werksrationalisierung, wie der Schließungsplan von INEOS in Sarnia zeigt. Kanada und Mexiko tragen bescheidene Kapazitäten bei und sind bei Wartungs- oder ungeplanten Ausfällen auf Importe angewiesen.

In Europa drücken Energiepreise, REACH-Compliance und alternde Anlagen die Margen. BASFs Verbund-Netzwerk behauptet seine Wettbewerbsfähigkeit durch Integration, während unabhängige Einheiten Veräußerungs- oder Stilllegungsoptionen prüfen. Die Importabhängigkeit vertieft sich, da Exporteure aus dem Nahen Osten und Asien die Terminals in Antwerpen-Rotterdam-Amsterdam ansteuern. Projekte wie SABICs elektrisch beheizter Ofen in den Niederlanden zielen darauf ab, Emissionen zu senken und die betriebliche Flexibilität zu erhöhen.

Der Benzolmarkt in Südamerika wird von Braskems Hauptchemiesystem in Brasilien dominiert. Betriebsstörungen im Jahr 2025 reduzierten die Exporte und belasteten die regionalen Preise. Die Programme Transforma Sul und Transforma Rio werden den Anteil von Gaseinsatzstoffen erhöhen, was wahrscheinlich die künftige Benzol-Koproduktion senken und das Angebot verknappen wird. Argentinien und andere Produzenten tragen geringe Mengen bei, sodass der inkrementelle Bedarf durch Importe gedeckt werden könnte.

Im Nahen Osten und in Afrika erweitern das Yanbu-Projekt von Aramco-Sinopec und der Amiral-Komplex in Jubail die integrierten Aromaten am Golf. Die Exportoptionalität über Terminals am Roten Meer und am Golf positioniert die Region als Swing-Lieferant für Europa und Afrika. Die südafrikanische Nachfrage bleibt importorientiert. Logistikrisiken wie Störungen des Transitverkehrs durch das Rote Meer bestehen fort und veranlassen Käufer, ihre Vertragsportfolios innerhalb des Benzolmarktes zu diversifizieren.

Wettbewerbslandschaft

Der Benzolmarkt ist fragmentiert. Die Integration mit Styrol-, Phenol- oder Cyclohexan-Einheiten sichert das Margenprofil der Akteure, während Händlerproduzenten mit Margenverengung konfrontiert sind. SABICs 40-prozentige Kapazitätssteigerung bei Nexlene und BASFs Zhanjiang-Komplex unterstreichen das Bekenntnis zur Wertschöpfungskettenerfassung. Darüber hinaus befindet sich biobasiertes Benzol noch im Pilotmaßstab. Plattformen wie Bio-TCat und BioForming demonstrieren technische Machbarkeit, sind jedoch 2–3-mal teurer. Die kommerzielle Einführung hängt von der Monetarisierung von CO₂-Gutschriften und regulatorischen Anreizen ab. Bis dahin wird petrochemisch gewonnenes Benzol dominieren, wenn auch mit zunehmendem Druck zur Dekarbonisierung von Aromaten-Wertschöpfungsketten durch erneuerbare Energie und zirkuläre Einsatzstoffe.

Führende Unternehmen im Benzolmarkt

LG Chem

BASF

China Petrochemical Corporation

Shell

ExxonMobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Tamilnadu Petroproducts Limited erzielte einen bedeutenden regulatorischen Meilenstein für sein Erweiterungsprojekt und erhielt die Genehmigung des Tamil Nadu Pollution Control Board für seine erweiterte Anlage für lineares Alkylbenzol (LAB). Diese Genehmigung erlaubt dem Unternehmen den Betrieb und die Emissionsfreisetzung unter Einhaltung festgelegter Umweltbenchmarks.

- September 2025: Farabi Petrochemicals Co. eröffnete seine vierte integrierte Anlage für lineares Alkylbenzol (LAB) in der Industriestadt Yanbu mit Gesamtinvestitionen von 3,6 Milliarden SAR (950 Millionen USD). Die neue Anlage stellt eine bedeutende Erweiterung der Produktionskapazität dar und steigert die jährliche Produktion um 120.000 Tonnen LAB.

Globaler Benzolmarktbericht – Umfang

Benzol ist eine organische Verbindung mit der Molekülformel C6H6. Es ist bei Raumtemperatur eine klare, farblose, flüchtige Flüssigkeit und gilt als gefährliche und krebserregende Chemikalie. Benzol wird aus fünf primären Quellen gewonnen, darunter katalytisches Reformieren von Naphtha (Reformierung), Umwandlung von Toluol und/oder Xylolen zu Benzol (Hydrodealkylierung), Rückgewinnung aus Pyrolysebenzin von Ethylenanlagen (Dampfcracken), Umwandlung von Toluol zu Benzol (Toluol-Disproportionierung) und Umwandlung von Toluol und C9/C10-Aromaten zu Benzol und Xylolen (Transalkylierung). Der Benzolmarkt ist nach Derivat und Geografie segmentiert. Nach Derivat ist der Markt in Ethylbenzol, Cumol, Alkylbenzol, Cyclohexan, Nitrobenzol und sonstige Derivate (Anilin, Maleinsäureanhydrid usw.) unterteilt. Der Bericht umfasst auch die Marktgröße und -prognose für den Markt in 17 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgröße und -prognose auf Basis des Volumens (Tonnen) erstellt.

| Ethylbenzol |

| Cumol |

| Alkylbenzol |

| Cyclohexan |

| Nitrobenzol |

| Sonstige Derivate (Anilin, Maleinsäureanhydrid und weitere) |

| Kunststoffe und Polymere |

| Harze & Klebstoffe |

| Agrochemikalien |

| Pharmazeutika |

| Farben, Beschichtungen und Lösungsmittel |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Derivat | Ethylbenzol | |

| Cumol | ||

| Alkylbenzol | ||

| Cyclohexan | ||

| Nitrobenzol | ||

| Sonstige Derivate (Anilin, Maleinsäureanhydrid und weitere) | ||

| Nach Endverbraucherbranche | Kunststoffe und Polymere | |

| Harze & Klebstoffe | ||

| Agrochemikalien | ||

| Pharmazeutika | ||

| Farben, Beschichtungen und Lösungsmittel | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte weltweite Benzolnachfrage im Jahr 2031?

Der weltweite Verbrauch soll bis 2031 von 59,22 Millionen Tonnen im Jahr 2026 auf 71,19 Millionen Tonnen steigen, was einer CAGR von 3,75 % entspricht.

Welches Derivat wird bis 2031 am stärksten zum inkrementellen Wachstum beitragen?

Nitrobenzol führt das Wachstum mit einer CAGR von 4,48 % an, gestützt durch steigende Nachfrage nach Polyurethan und Pharmazeutika.

Warum dominiert der Asien-Pazifik-Raum den Benzolmarkt?

Integrierte Rohöl-zu-Chemikalien-Komplexe, niedrigere Cashkosten und große nachgelagerte Styrol- und Phenolketten verankern gemeinsam 55,80 % des Volumens im Jahr 2025 mit einem CAGR-Ausblick von 4,32 %.

Wie wirken sich regulatorische Grenzwerte auf nordamerikanische Benzolproduzenten aus?

Der 1-ppm-Expositionsgrenzwert der Arbeitsschutzbehörde der Vereinigten Staaten erhöht die Betriebskosten um 5–10 USD pro Tonne und veranlasst zu Werksschließungen und Kapazitätsüberprüfungen.

Welche Endverbraucherbranchen wachsen am schnellsten?

Pharmazeutische Zwischenprodukte verzeichnen mit 4,91 % die höchste CAGR, gefolgt von Agrochemikalien und Nylon-Anwendungen, die jeweils über der Gesamtmarktrate wachsen.

Seite zuletzt aktualisiert am: