Toluoldiisocyanat-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

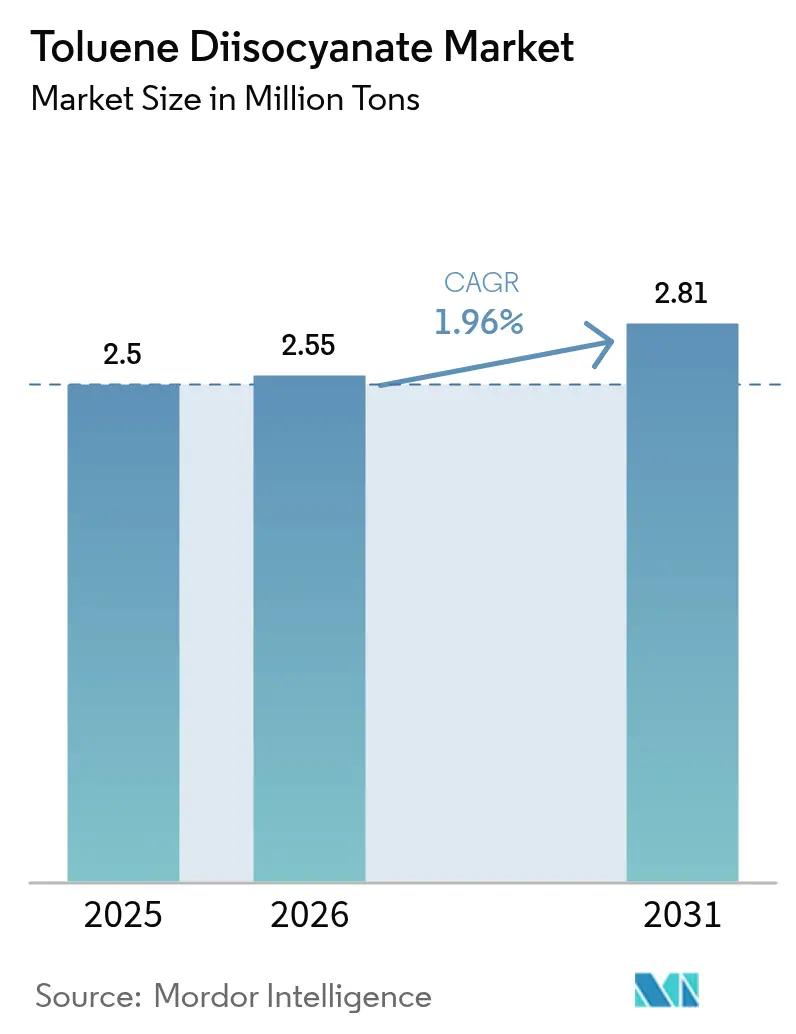

| Marktvolumen (2026) | 2.55 Millionen Tonnen |

| Marktvolumen (2031) | 2.81 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 1.96% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Toluoldiisocyanat-Marktanalyse von Mordor Intelligence

Die Größe des Toluoldiisocyanat-Marktes wurde im Jahr 2025 auf 2,5 Millionen Tonnen geschätzt und soll von 2,55 Millionen Tonnen im Jahr 2026 auf 2,81 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 1,96 % während des Prognosezeitraums (2026–2031). Das aktuelle Wachstum spiegelt einen Sektor wider, der sich von einer rasanten Expansion hin zu einer stabilen Reife bewegt, geprägt durch strengere Arbeitssicherheitsvorschriften, eine Verlagerung hin zu phosgenfreien Verfahren und anhaltende Kapitalinvestitionen in die integrierten petrochemischen Zentren des Asien-Pazifik-Raums. Die Hersteller legen den Schwerpunkt auf niedrigviskose, hochreine Qualitäten für Weichschäume, während nachgelagerte Anwender leichtere und energieeffizientere Materialien für Möbel-, Transport- und Bauanwendungen suchen. Regionale Preisspitzen in den Jahren 2024–2025 – wie Wanhua Chemicals Erhöhung um 200 USD/Tonne in der ASEAN-Region und BASFs Anstieg um 300 USD/Tonne in Südasien – verdeutlichen den anhaltenden Druck auf Rohstoffe und Logistik. Investitionen wie SABICs 6,4 Milliarden USD schwerer Ethylenkomplex in Fujian belegen das langfristige Vertrauen in die Polyurethan-Nachfrage. Phosgenfreie Pilotanlagen, inspiriert durch den Durchbruch der UC San Diego bei biobasierten aromatischen Diisocyanaten, signalisieren die nächste technologische Grenze.

Wichtigste Erkenntnisse des Berichts

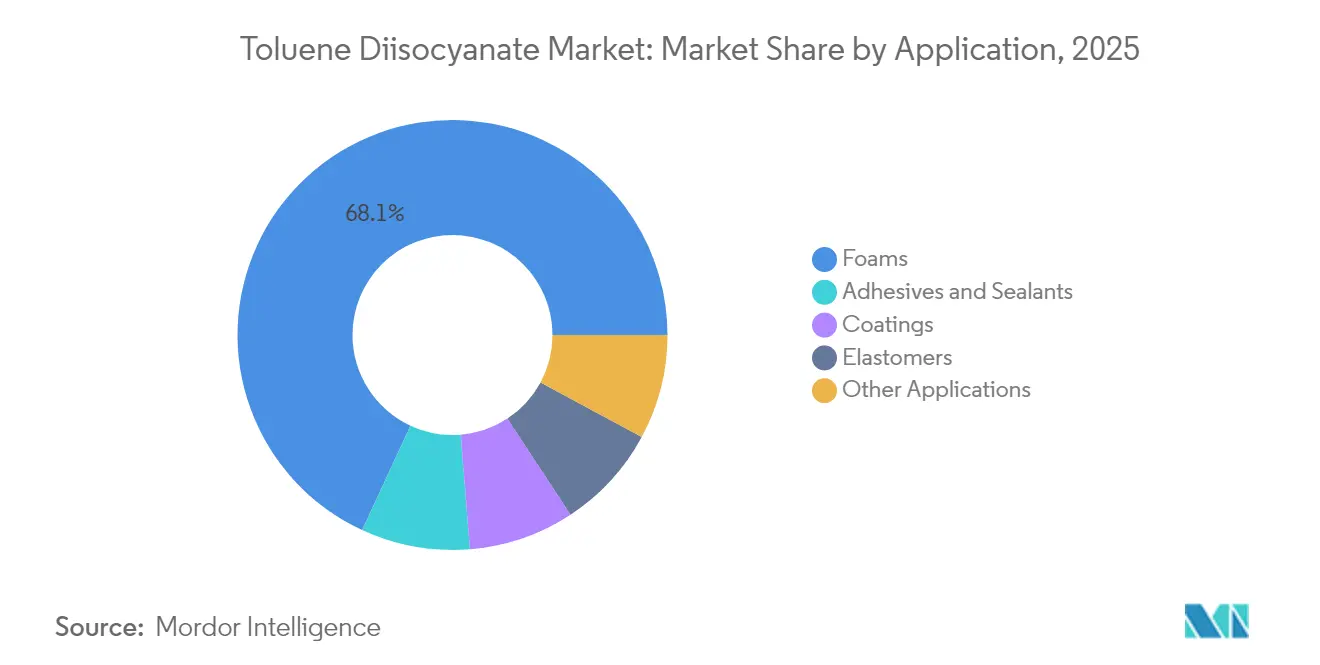

- Nach Anwendung hielten Schäume im Jahr 2025 einen Marktanteil von 68,10 % am Toluoldiisocyanat-Markt, während Kleb- und Dichtstoffe zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 2,27 % wachsen werden.

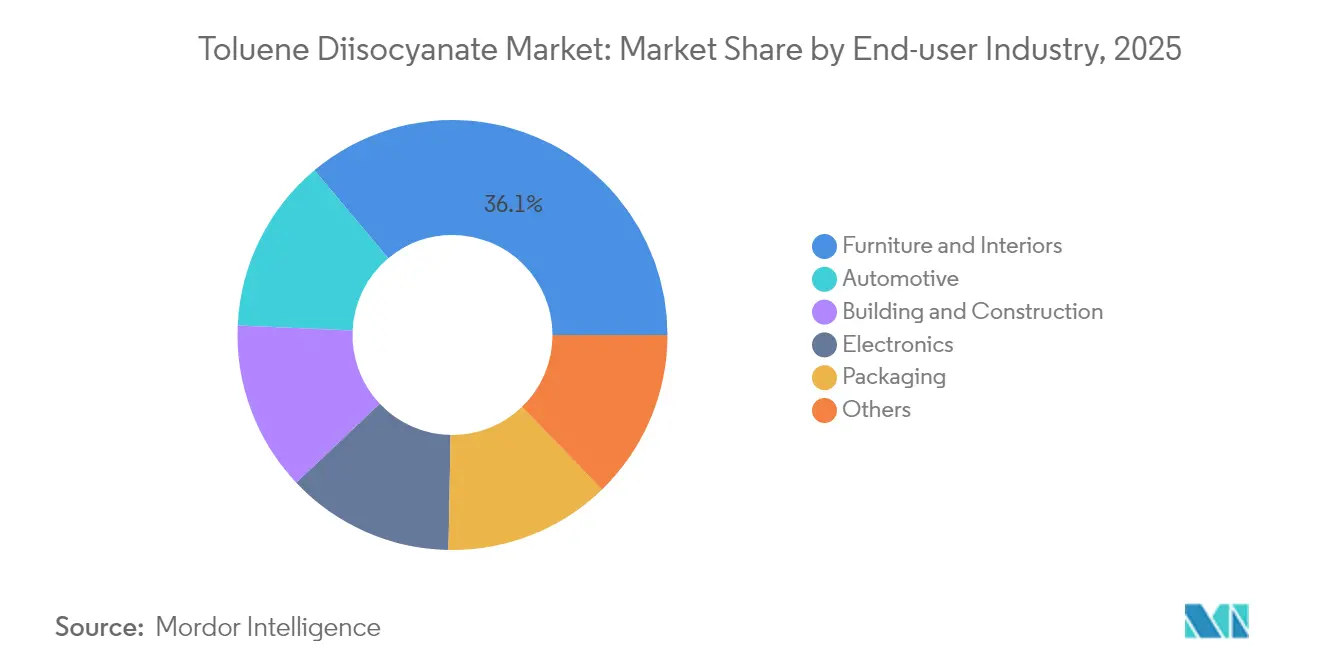

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 36,10 % der Toluoldiisocyanat-Marktgröße auf Möbel und Innenausstattung; die Automobilbranche führt das Wachstum mit einer CAGR von 2,48 % bis 2031 an.

- Nach Geografie erzielte der Asien-Pazifik-Raum im Jahr 2025 einen Volumenanteil von 47,62 %, und der Nahe Osten und Afrika soll im Zeitraum 2026–2031 die höchste CAGR von 2,18 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Toluoldiisocyanat-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Weich-PU-Schaum in Möbeln und Bettwaren | +0.6% | Global, am stärksten im Asien-Pazifik-Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Leichtbau von Fahrzeugsitzen und Innenausstattungen | +0.4% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Gebäudedämmvorschriften (Hart-/Weichschäume) | +0.3% | Vorwiegend Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Schäume für das Wärmemanagement von Elektrofahrzeugbatterien | +0.2% | Schwerpunkt Asien-Pazifik, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Hochskalierung phosgenfreier TDI-Verfahren | +0.1% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Weich-PU-Schaum in Möbeln und Bettwaren

Hersteller von Haushalts- und Gewerbemöbeln verbrauchen große Mengen TDI, da flexibles Polyurethan eine weiche Polsterung, hohe Rückfederung und eine lange Lebensdauer bietet. Der US-amerikanische Möbel- und Bettwarenmarkt überstieg im Jahr 2024 einen Umsatz von 106 Milliarden USD und hielt einen jährlichen Schaumstoffverbrauch von mehr als 1,5 Milliarden Pfund aufrecht[1]American Chemistry Council, "Polyurethane und Statistiken zu Weichschäumen 2024," americanchemistry.com . Memory-Schaum-Matratzen, die TDI und MDI kombinieren, verbessern die Druckentlastung und erzielen höhere Einzelhandelspreise, während dünnere Bürostuhlpolster den Rohstoffeinsatz reduzieren, ohne den Komfort zu beeinträchtigen. Im Asien-Pazifik-Raum fördern das Wachstum städtischer Wohnbebauung, steigende verfügbare Einkommen und E-Commerce-Möbelkanäle eine stetige TDI-Nachfrage. Chinas Möbelstandard GB 18584-2024, der ab Juli 2025 gilt, begrenzt gefährliche Stoffe einschließlich Toluol, was lokale Verarbeiter dazu veranlasst, sauberere TDI-Qualitäten einzusetzen. Gemeinsame Forschungs- und Entwicklungsarbeit zwischen Diisocyanat-, Polyol- und Additivlieferanten konzentriert sich nun auf Schäume mit kleineren Zellen und geringerer Dichte, die lebenslange Garantien unterstützen.

Leichtbau von Fahrzeugsitzen und Innenausstattungen

Fahrzeughersteller setzen TDI-basierte Schäume für Sitzpolster, Dachhimmel und Akustikmatten ein, da das Material das Gewicht reduziert und den Fahrkomfort verbessert. Leichte elektrifizierte Modelle verschärfen die Gewichtsreduzierungsziele und steigern die TDI-Nachfrage bis 2030 mit einer CAGR von 2,54 %. Optimale TDI:MDI-Mischungen im Verhältnis 70:30 erhöhen die Zugfestigkeit und Transparenz und liefern ein gleichmäßiges Gefühl bei Hitze- und Kältezyklen. Automobilhersteller verwenden TDI auch in Zweikomponenten-Polyurethanbeschichtungen, die Abrieb und Chemikalien standhalten. Höhere MDI-Anteile verkürzen jedoch die Topfzeit, weshalb Lackierbetriebe Katalysatorpakete feinjustieren, um die Verarbeitungsfenster offen zu halten. Regionale Beschaffungsstrategien begrenzen das Versorgungsrisiko: Nordamerikanische Montagewerke stützen sich auf BASFs wachsende Kapazitäten in Louisiana, während chinesische OEMs aus den Wanhua- und Covestro-Clustern beziehen.

Gebäudedämmvorschriften (Hart-/Weichschäume)

Strengere Energieeffizienzrichtlinien in Europa und Nordamerika fördern Hartschaum-Anwendungen, die teilweise auf TDI für Deckschichten oder Verbundplatten angewiesen sind. Covestros Baytherm-Microcell-Technologie verkleinert die Zellgröße um 40 %, verbessert die Wärmeleistung um 10 % und senkt die Kühlkettenverluste in Kühlschränken. Grüne Bauprogramme belohnen VOC-arme, säurearme Schäume für die Sprühisolierung. Sanierungssubventionen in Deutschland und den Vereinigten Staaten beschleunigen die Nachrüstungsaktivitäten und halten Platten- und Sprühschaumanlagen bei hoher Auslastung. Die Hersteller testen biobasierte Tenside und Flammschutzmittel, um mit den sich weiterentwickelnden Sicherheits- und Umweltvorschriften Schritt zu halten.

Schäume für das Wärmemanagement von Elektrofahrzeugbatterien

Hochenergiebatterien erzeugen lokalisierte Wärme, die Leistung und Sicherheit beeinträchtigt, und schaffen damit eine Nachfrage nach thermisch leitfähigen, aber elektrisch isolierenden Schäumen. Laborversuche zeigen, dass Verbundkieselsäuregelplatten die maximale Zellentemperatur bei schnellen Entladezyklen um 12,9 °C senken können. Polyurethanforscher experimentieren mit graphit- und bornitridhaltigen TDI-Schäumen, die im Vergleich zu Silikonplatten eine geringere Dichte und einfaches Stanzen versprechen. Der Asien-Pazifik-Raum führt bei der Prototypenentwicklung, wobei koreanische Tier-1-Lieferanten die Serienproduktion bis 2027 anstreben. Automobilhersteller suchen Materialien, die Nageldurchdringungs-, Quetsch- und Entflammbarkeitstest gemäß der UN-GTR-20-Verordnung bestehen, ohne die Prozesskomplexität zu erhöhen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Toxizität und Arbeitssicherheitsvorschriften | -0.4% | Global, am strengsten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Toluol/Rohöl | -0.3% | Global, am stärksten in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| EU-Umweltzeichen-Grenzwerte für TDI in Matratzen | -0.1% | Vorwiegend Europa, mögliche Ausweitung auf andere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxizität und Arbeitssicherheitsvorschriften

TDI ist ein starker Atemwegssensibilisator, der von der IARC als Gruppe 2B eingestuft wird, was Regulierungsbehörden dazu veranlasst, niedrige Expositionsgrenzwerte durchzusetzen. Die OSHA legt einen 8-Stunden-TWA von 0,02 ppm fest, während die ACGIH einen TWA von 0,001 ppm und einen STEL von 0,005 ppm empfiehlt. Sensibilisierte Arbeitnehmer können bereits bei 1–5 ppb reagieren, was Verarbeiter dazu zwingt, Einhausung, Belüftung und persönliche Schutzausrüstung zu verbessern. Das Gesetz zur Kontrolle toxischer Substanzen (Toxic Substances Control Act) der EPA verlangt Meldungen über wesentliche neue Verwendungszwecke für bestimmte TDI-haltige Polymere, was den Verwaltungsaufwand erhöht. Im Vereinigten Königreich empfiehlt die Gesundheitssicherheitsbehörde (Health Security Agency) sensibilisierten Personen, unreagiertes TDI vollständig zu meiden, was Unternehmen dazu zwingt, geschlossene Mischsysteme und eine strenge Leckageerkennung einzuführen.

Preisvolatilität bei Toluol/Rohöl

Die TDI-Wirtschaftlichkeit hängt von den Kosten für Toluol und Phosgen ab, die beide mit den Öl- und Chlormärkten verknüpft sind. Der TDI-Spotpreis in China schwankte von CNY 17.200/Tonne Anfang 2024 auf CNY 12.700/Tonne später in diesem Jahr, eine Spanne von 26 % zwischen Hoch- und Tiefpunkt. Anschließende Lieferantenerhöhungen von 200–300 USD/Tonne im Januar 2025 zielten darauf ab, höhere Fracht-, Energie- und Chlorkosten auszugleichen. Importabhängige Regionen wie Südasien sind aufgrund von Frachtaufschlägen und Währungsabwertungen verstärkten Schwankungen ausgesetzt. Da nur eine Handvoll globaler Hersteller großtechnische Anlagen betreibt, kann jeder ungeplante Ausfall das Angebot verknappen und starke Preisverschiebungen auslösen, die sich durch die Polyurethanverarbeiter fortpflanzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Schäume behaupten trotz Diversifizierung ihre Dominanz

Schäume repräsentierten im Jahr 2025 einen Marktanteil von 68,10 % am Toluoldiisocyanat-Markt und bestätigen damit die langjährige Position des Segments als Hauptverbraucher difunktioneller aromatischer Isocyanate. Innerhalb der Schäume dominieren Weichqualitäten, gestützt durch eine robuste Möbel- und Bettwarennachfrage im Asien-Pazifik-Raum und in Nordamerika. Die Toluoldiisocyanat-Marktgröße für Schäume soll im Einklang mit den nachgelagerten Kapazitätserweiterungen in China und Südostasien steigen. Memory-Schaum-Innovationen, darunter viskoelastische und atmungsaktive Außenvarianten, bauen auf TDIs niedriger Viskosität und schneller Aushärtung auf und bieten leichtere Matratzenkerne ohne Einbußen bei Rückfederung oder Haltbarkeit.

Die Wachstumsaussichten außerhalb von Schäumen verbessern sich weiter. Kleb- und Dichtstoffe machen heute ein bescheidenes Volumen aus, werden aber bis 2031 mit einer CAGR von 2,27 % prognostiziert, dank strenger Anforderungen an die Verbindungsfestigkeit im modularen Bauwesen und bei der Montage von Elektrofahrzeugen. Bei Beschichtungen bietet TDI eine hohe Vernetzungsdichte für glänzende, chemikalienbeständige Oberflächen auf Automobil- und Holzsubstraten. Elastomere wie Walzen und Schwingungsdämpfer runden das Portfolio ab, wobei Nischenqualitäten mit niedriger Säurezahl und engen Isomerenverhältnissen für überlegene mechanische Leistung sorgen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Wachstum im Automobilsektor übertrifft die traditionelle Möbelnachfrage

Möbel und Innenausstattung blieb die größte Endverbraucherbranche und entfiel im Jahr 2025 auf 36,10 % der Toluoldiisocyanat-Marktgröße. Die Nachfrage korreliert mit der Haushaltsbildung, der E-Commerce-Logistik und den Renovierungszyklen im Gastgewerbe. Verarbeiter wechseln zu wasserbasierenden Klebstoffen und VOC-armen Schäumen, um den kommenden Standards in China und der Europäischen Union zu entsprechen.

Die Automobilindustrie, heute noch kleiner, führt das Wachstum mit einer CAGR von 2,48 % an, da Leichtbau und Elektrifizierung die Materialleistungsanforderungen verschärfen. Sitze, Kopfstützen und Akustikpaneele werden mit TDI-reichen Schäumen für gleichmäßige Unterstützung und Aufprallenergie-Absorption spezifiziert. Dichtungen und Spaltfüller für Batteriegehäuse erschließen neue Volumenströme, insbesondere im Asien-Pazifik-Raum, wo die Produktion von Elektrofahrzeugen zunimmt. Bauwesen und Konstruktion folgen, angetrieben durch nationale Gebäudedämmvorschriften, die Hart- und Sprühschaumsysteme mit hohen Wärmedämmwerten bevorzugen. Elektronik, Verpackung und Medizinprodukte tragen gemeinsam zur Diversifizierung bei und nehmen Spezialschaumqualitäten für Polsterung, Schwingungsdämpfung und Wundversorgungsverbände auf.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Der Anteil des Asien-Pazifik-Raums von 47,62 % unterstreicht seine integrierten Lieferketten und kostengünstigen Rohstoffpaletten. China beherbergt mehrere TDI-Anlagen, darunter Covestros Shanghaier Anlage, die bis 2025 von 310.000 tpa auf 370.000 tpa erweitert wird, sowie Fujian Wanhuas 360.000-tpa-Projekt, das die Umweltprüfung bestanden hat. Die Toluoldiisocyanat-Marktgröße in der Region profitiert von exportorientierten Strategien, wobei durchschnittliche FOB-Preise 2024 von 1.700–1.800 USD/Tonne Lieferungen in ganz Südostasien unterstützen. Indiens steigendes verfügbares Einkommen und die wachsende Möbelproduktion sorgen für eine schrittweise Nachfragesteigerung, während Japan und Südkorea hochreine Qualitäten für Elektronik und Spezialelastomere betonen.

Nordamerika zeigt einen stabilen Verbrauch, der durch den Möbel- und Automobilsektor gestützt wird. BASFs Geismar-Erweiterung wird die regionale MDI-Kapazität bis 2026 auf 600.000 tpa steigern und damit indirekt die aromatischen Diisocyanat-Wertschöpfungsketten stärken. TDI-Importe gelangen hauptsächlich über Golfküstenhäfen, um inländische Versorgungsschwankungen auszugleichen. Kanadische Kühllager-Nachrüstungen und das Wachstum der mexikanischen Fahrzeugmontage halten die Verarbeiter nahe an der Kapazitätsgrenze.

Europa sieht sich mit hohen Energiekosten und strengen Dekarbonisierungszielen konfrontiert, die die Margen belasten, behält jedoch die technologische Führungsrolle bei Qualitäten mit niedrigem Monomerrestgehalt. Covestros Chloranlagen-Modernisierung in Tarragona setzt die Technologie der sauerstoffdepolarisierten Kathode ein, die den Strombedarf um 25 % senkt und die Rohstoffversorgung für lokale Diisocyanatanlagen sichert. Regulatorische Initiativen wie die EU-Umweltzeichen-Kriterien für Matratzen könnten den TDI-Gehalt weiter begrenzen und die Einführung emissionsärmerer Systeme vorantreiben.

Der Nahe Osten und Afrika verzeichnet die höchste CAGR von 2,18 % auf der Grundlage von GCC-Investitionen wie dem Sadara-Komplex, der die Region für eine nachgelagerte Polyurethan-Diversifizierung positioniert. Südamerika bleibt ein kleinerer, aber stabiler Absatzmarkt, wobei Brasiliens Baukonjunktur und Argentiniens Kfz-Teileproduktion schrittweise Volumenzuwächse unterstützen.

Wettbewerbslandschaft

Der TDI-Markt weist eine hohe Konzentration unter fünf großen Herstellern auf, dank proprietärer Phosgenierungstechnologie, großtechnischer Reaktoren und integrierter Chlorversorgung. BASF verfolgt eine Multi-Hub-Strategie und investiert 10 Milliarden EUR in Chinas Zhanjiang Verbund, um Aromaten- und Chlorströme zu sichern[2]BASF, "Zhanjiang Verbund Investitionsdetails," basf.com . Wanhua nutzt inländische Logistikvorteile, um die Kapazitäten auf Chinas Polster- und Schuhcluster abzustimmen. Covestro differenziert sich durch hochreine TDI-Marken für emissionsarme Schäume, während Dow sich auf maßgeschneiderte Mischungen wie VORANATE T 80 für flexiblen Blockschaum konzentriert. GNFC und Hanwha tragen zur regionalen Versorgung bei und sorgen für Wettbewerbsdruck in preissensiblen Märkten.

Strategische Maßnahmen konzentrieren sich auf Kapazitätserweiterungen durch Engpassbeseitigung, Produktqualitätsverbesserungen und kundenorientierten technischen Service. Koordinierte Preiserhöhungen im Jahr 2025 verdeutlichen oligopolistisches Verhalten, das die Margen bei Rohstoffvolatilität schützt. Hersteller arbeiten mit Sitz- und Matratzenproduzenten zusammen, um gemeinsam VOC-arme, schnell aushärtende Systeme zu entwickeln, die den kommenden Raumluftqualitätsvorschriften entsprechen.

Innovationspipelines zielen auf phosgenfreie Verfahren, kreislaufbasierte Kohlenstoff-Rohstoffe und Spezialschaumqualitäten für das Wärmemanagement von Elektrofahrzeugen ab. Das biobasierte aromatische Diisocyanat-Pilotprojekt der UC San Diego hat das Interesse der Branche geweckt, obwohl die Kommerzialisierung einen Fertigungsnachweis im Mehrtonnenmaßstab und behördliche Genehmigungen erfordern wird. Unternehmen testen auch Echtzeit-VOC-Sensoren und fortschrittliche Wäscher, um die Exposition am Arbeitsplatz zu senken und strengeren Arbeitsschutzgesetzen zuvorzukommen.

Marktführer im Toluoldiisocyanat-Bereich

BASF SE

Covestro AG

Wanhua

Dow

Mitsui Chemicals, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Wanhua nahm eine neue Toluoldiisocyanat (TDI)-Phase-II-Anlage mit einer Kapazität von 360.000 Tonnen pro Jahr im Fujian Industrial Park in Betrieb und erzielte qualifizierte Produktionsleistung. Diese neue Produktionslinie erhöht Wanhuas gesamte TDI-Kapazität von 1,11 Millionen Tonnen auf 1,44 Millionen Tonnen jährlich.

- März 2025: Covestro schloss die Modernisierung seiner Toluoldiisocyanat (TDI)-Anlage in Dormagen ab und nahm sie in Betrieb, wobei neue Energieeffizienzziele für den Produktionsbetrieb umgesetzt wurden. Die Modernisierung verbesserte die Nachhaltigkeitsleistung und Wettbewerbsfähigkeit der Anlage und erzielte eine jährliche CO2-Reduktion von 22.000 Tonnen.

Berichtsumfang des globalen Toluoldiisocyanat-Marktberichts

Toluoldiisocyanat ist eine organische Verbindung, die im reinen Zustand hergestellt wird. Es wird jedoch häufig als 80/20- und 65/35-Gemische der 2,4- und 2,6-Isomere vermarktet. Sie werden hauptsächlich zur Herstellung von Polyurethanprodukten wie Hart- und Weichschäumen, Beschichtungen, Klebstoffen, Dichtstoffen und Elastomeren verwendet. Der Toluoldiisocyanat-Markt ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Der Markt ist nach Anwendung in Schäume, Beschichtungen, Kleb- und Dichtstoffe, Elastomere und sonstige Anwendungen unterteilt. Der Markt ist nach Endverbraucherbranche in Möbel und Innenausstattung, Bauwesen und Konstruktion, Elektronik, Automobil, Verpackung und sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Toluoldiisocyanat-Markt in 15 Ländern der wichtigsten Regionen. Marktgrößen und Prognosen werden für jedes Segment auf der Grundlage des Volumens (Kilotonnen) erstellt.

| Schäume |

| Beschichtungen |

| Kleb- und Dichtstoffe |

| Elastomere |

| Sonstige Anwendungen |

| Möbel und Innenausstattung |

| Bauwesen und Konstruktion |

| Automobil |

| Elektronik |

| Verpackung |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Schäume | |

| Beschichtungen | ||

| Kleb- und Dichtstoffe | ||

| Elastomere | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Möbel und Innenausstattung | |

| Bauwesen und Konstruktion | ||

| Automobil | ||

| Elektronik | ||

| Verpackung | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte globale Nachfrage nach TDI im Jahr 2031?

Der globale Verbrauch wird bis 2031 voraussichtlich 2,81 Millionen Tonnen erreichen.

Welche Region treibt das höchste TDI-Volumen an?

Der Asien-Pazifik-Raum führt mit einem Anteil von 47,62 % am globalen Volumen im Jahr 2025, gestützt durch Chinas integrierte petrochemische Basis.

Welches Endverbrauchssegment wächst am schnellsten?

Automobilanwendungen sollen zwischen 2026 und 2031 mit einer CAGR von 2,48 % wachsen, getrieben durch Leichtbau und die Einführung von Elektrofahrzeugen.

Wie wirken sich regulatorische Grenzwerte auf TDI-Hersteller aus?

Strenge Expositionsgrenzwerte (OSHA 0,02 ppm TWA) und EU-Umweltzeichen-Kriterien zwingen Hersteller, in Eindämmungsmaßnahmen, emissionsarme Qualitäten und phosgenfreie Forschung und Entwicklung zu investieren.

Seite zuletzt aktualisiert am: