Neobanking-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

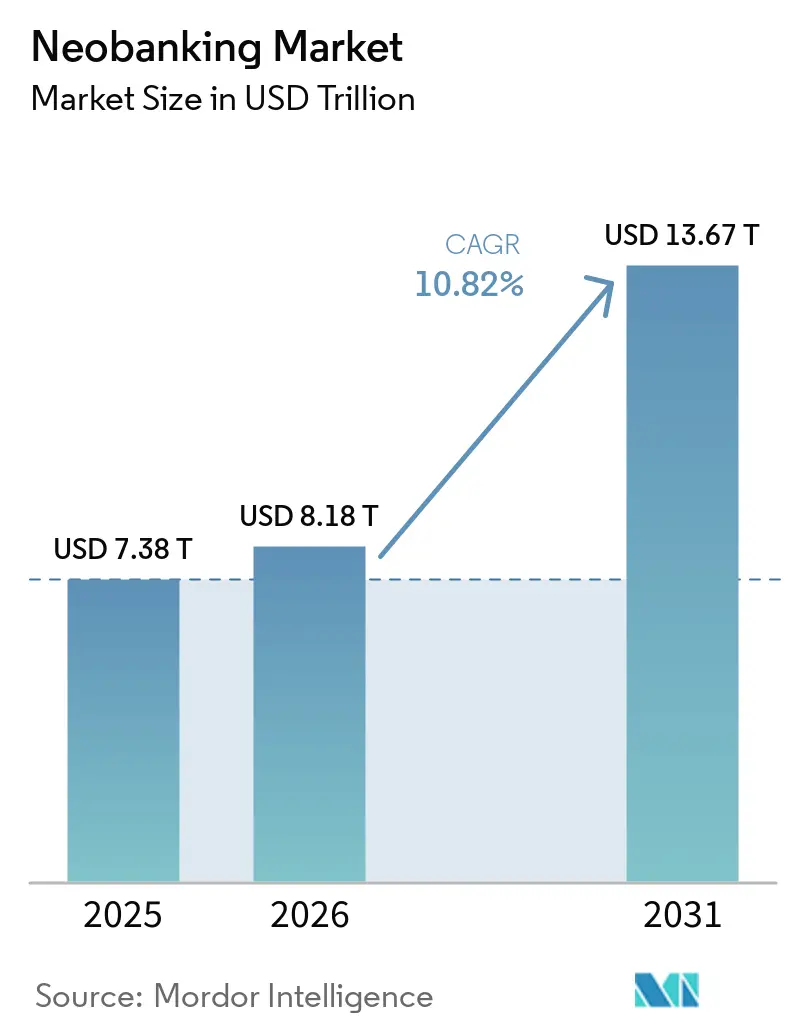

| Marktgröße (2026) | 8.18 Billionen US-Dollar |

| Marktgröße (2031) | 13.67 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.82% CAGR |

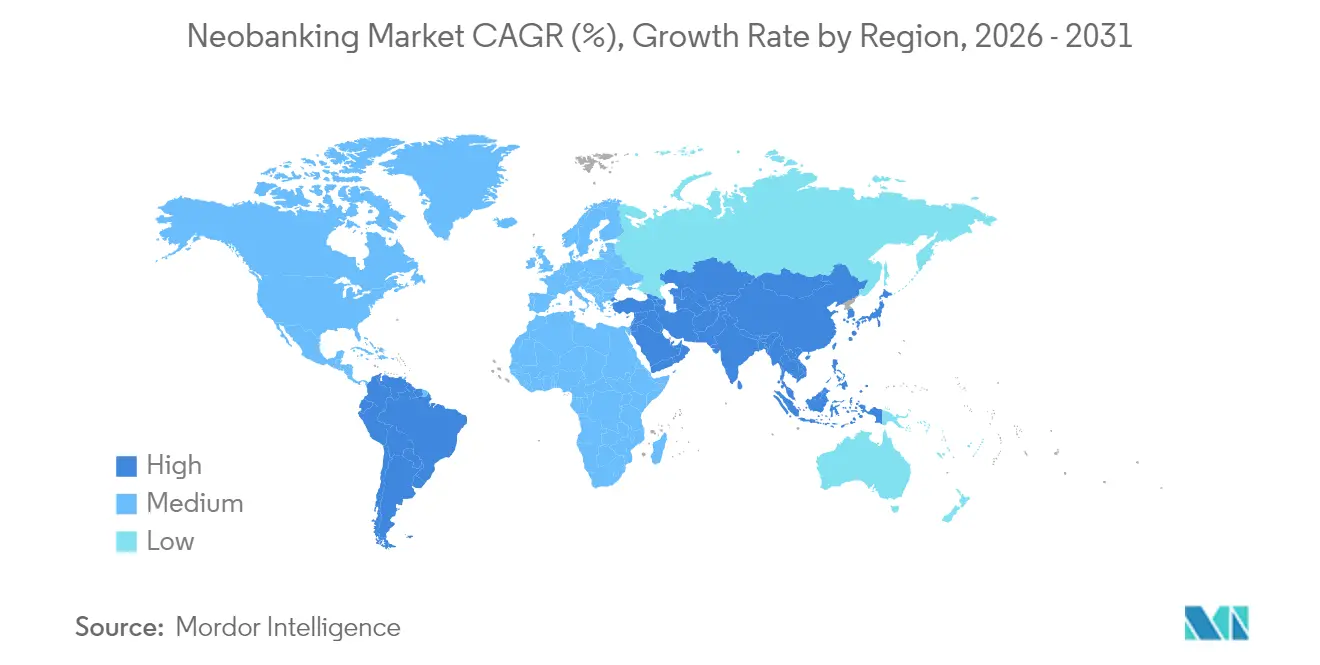

| Schnellstwachsender Markt | Asien |

| Größter Markt | Europa |

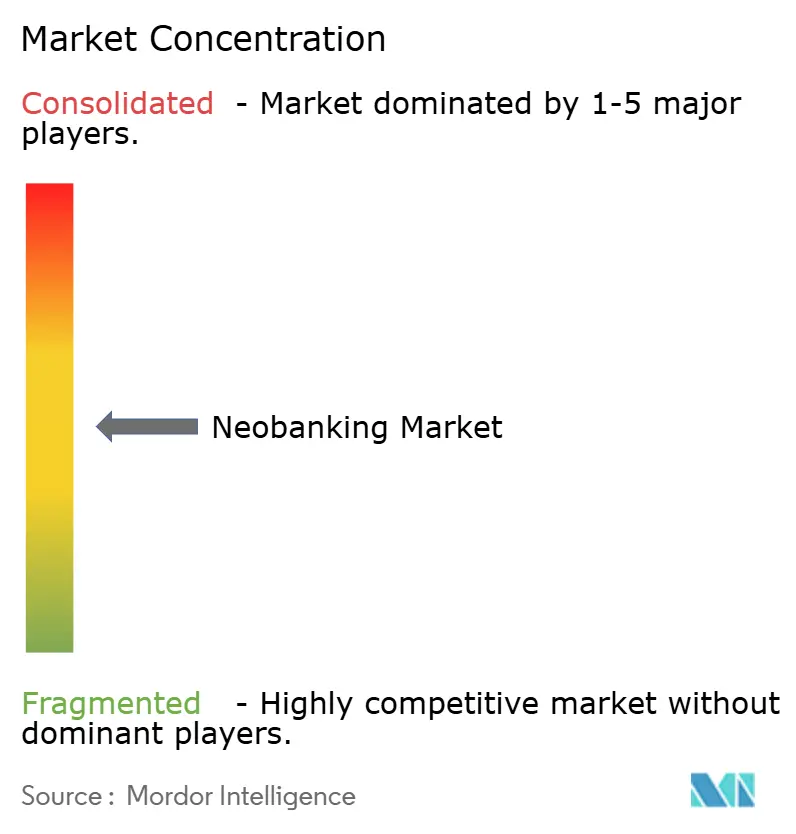

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Neobanking-Marktanalyse von Mordor Intelligence

Die Neobanking-Marktgröße soll von 7,38 Billionen USD im Jahr 2025 auf 8,18 Billionen USD im Jahr 2026 wachsen und bis 2031 ein Volumen von 13,67 Billionen USD bei einer CAGR von 10,82 % im Zeitraum 2026–2031 erreichen. Die rasche Verbreitung von Smartphones, förderliche Open-Banking-Vorschriften und die Nachfrage der Kunden nach intuitiven digitalen Nutzererlebnissen treiben diese Expansion voran. Führende Institute wie Nubank, das mittlerweile mehr als 110 Millionen Kunden betreut, und Chime, das im Mai 2025 ein öffentliches Angebot im Wert von 864 Millionen USD abschloss, zeigen, wie digital-first-Modelle in den finanziellen Mainstream einziehen[1]Nubank Investor Relations, "Q1 2025 Ergebnisse," nubank.com.. Fortschritte bei künstlicher Intelligenz, Echtzeitzahlungen und Embedded-Finance-Partnerschaften schaffen mehrere Wachstumsvektoren, die den Neobanking-Markttrend verstärken. Gleichzeitig standardisieren Vorschriften wie der Digital Operational Resilience Act Europas Risikokontrollen, schärfen den Wettbewerbsfokus und könnten die Konsolidierung beschleunigen, da die Compliance-Kosten steigen.

Wesentliche Erkenntnisse des Berichts

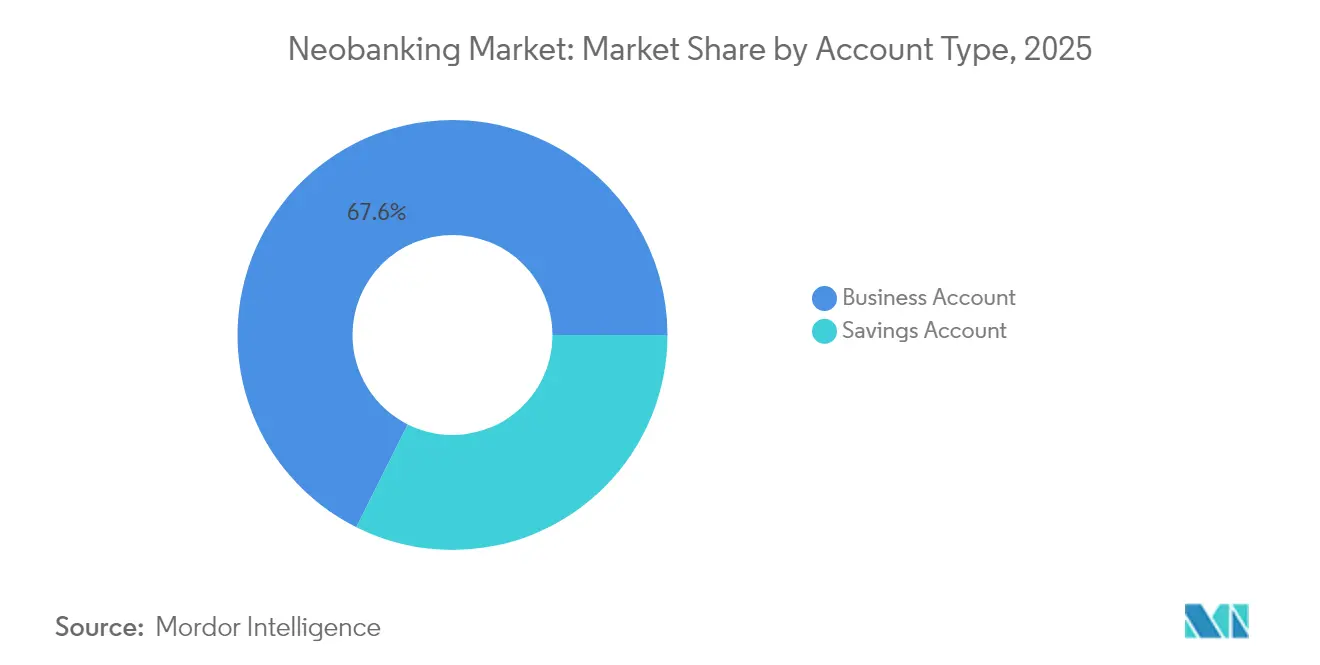

- Nach Kontotyp hielten Geschäftskonten im Jahr 2025 einen Neobanking-Marktanteil von 67,62 %; Sparkonten sollen bis 2031 mit einer CAGR von 51,20 % expandieren.

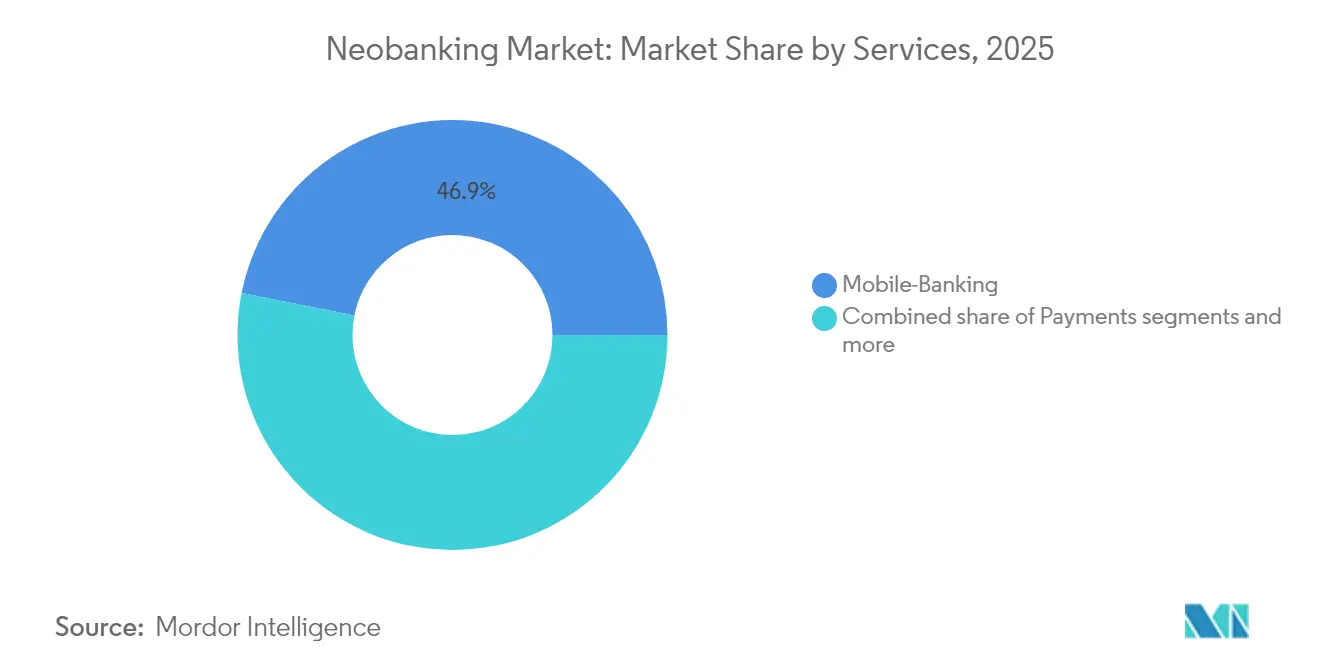

- Nach Dienstleistungen erzielte Mobile-Banking im Jahr 2025 einen Umsatzanteil von 46,88 % am Neobanking-Markt, während das Kreditsegment bis 2031 mit einer CAGR von 52,35 % wachsen soll.

- Nach Anwendung entfielen im Jahr 2025 69,45 % des Neobanking-Marktvolumens auf Unternehmensanwendungen; das Privatkundenbanking verzeichnet eine CAGR von 55,10 % bis 2031.

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 35,96 % am Neobanking-Markt, während Asien-Pazifik zwischen 2026 und 2031 eine CAGR von 51,80 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Neobanking-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Smartphone- und Internetverbreitung | 2.8% | Global, mit stärksten Auswirkungen in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Kostenvorteil des filiallosen Betriebsmodells | 1.5% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unterstützung für Open Banking und Fintech-Lizenzen | 0.8% | Europa, Vereinigtes Königreich, Brasilien, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage kleiner und mittlerer Unternehmen nach integrierten Finanzinstrumenten | 0.7% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Echtzeitzahlungssysteme beschleunigen die Skalierung | 0.6% | Brasilien (Pix), Indien (UPI), USA (FedNow), Europa (SEPA Instant) | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Hyperpersonalisierung zur Steigerung der Kundenbindung | 0.5% | Global, angeführt von technologisch fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Smartphone- und Internetverbreitung

Lateinamerika verzeichnete im Jahr 2023 418 Millionen mobile Internetnutzer, was 65 % seiner Bevölkerung entspricht, während neue 5G-Rollouts reichhaltigere Mobile-Banking-Erlebnisse ermöglichen, die Video-KYC und sofortige Risikobewertung umfassen. Das Open-Gateway-Programm der GSMA mit 49 Betreibern weltweit verarbeitet monatlich Millionen von Netzwerk-API-Aufrufen und optimiert Identitätsprüfungen, die für die Kontoeröffnung unerlässlich sind. Satelliten-Partnerschaften mit Starlink und OneWeb bedienen zunehmend abgelegene Gebiete und erweitern die Reichweite des Neobanking-Marktes. Dennoch bleiben 225 Millionen Menschen in der Region offline, was auf eine Akzeptanzlücke hinweist, die durch Initiativen zur digitalen Kompetenz überbrückt werden muss. eSIM-Verbindungen sollen bis 2030 bei 75 % der Smartphones liegen, was die geräteübergreifende Kontomigration vereinfacht und die Akquisitionsreibung verringert[2]GSMA, "Mobilfunkwirtschaft Lateinamerika 2024," gsma.com..

Kostenvorteil des filiallosen Betriebsmodells

Digitalbanken vermeiden Filialkosten und erzielen niedrigere Kosten-Ertrags-Quoten als traditionelle Wettbewerber. N26 verzeichnete im Jahr 2024 nach der Umwandlung in eine einzige europäische Rechtsperson ein Umsatzwachstum von 40 % auf 440 Millionen EUR und ermöglichte damit eine schlanke Expansion in 24 Märkte. 73 % der neuen Nutzer kamen über Empfehlungen, was den kostengünstigen viralen Effekt eines reinen mobilen Kanals unterstreicht. Automatisierung und KI versprechen weitere Einsparungen, wobei N26 innerhalb von fünf Jahren eine Reduzierung der Kundenservicekosten um 50 % anstrebt. Dennoch steigen die Compliance-Ausgaben; N26 investierte seit 2022 100 Millionen EUR in Bekämpfungsmaßnahmen gegen Finanzkriminalität, was daran erinnert, dass Skaleneffekte auf ein nachhaltiges Risikomanagement angewiesen sind[3]N26, "Unternehmensblog und Jahresbericht 2024," n26.com..

Regulatorische Unterstützung für Open Banking und Fintech-Lizenzen

Brasilien verzeichnete bis Juni 2023 4,8 Milliarden erfolgreiche Open-Finance-API-Aufrufe und veranschaulicht damit, wie die obligatorische Datenfreigabe Produktinnovationen auslösen kann. Europas DORA-Rahmenwerk harmonisiert Standards für die operative Resilienz und verschafft digital geborenen Unternehmen einen Vorteil gegenüber etablierten Akteuren, die durch veraltete IT belastet sind. Mexikos Fintech-Gesetz von 2018 deckt Kontoinformationsdienste ab, vermisst jedoch noch Standards für die Zahlungsauslösung, sodass Aggregatoren Lücken durch Screen Scraping füllen. Die OECD-Forschung stellt fest, dass Märkte mit geringerer Bankenkonzentration, wie Brasilien, eine schnellere Fintech-Akzeptanz zeigen, da Open-Data-Regeln den Wettbewerb fördern[4]OECD, "Fintech und die Zukunft der Finanzen 2024," oecd.org.. Die Ausweitung auf Open Finance im Versicherungs- und Investitionsbereich vergrößert die adressierbaren Umsatzpools und erhöht gleichzeitig die regulatorische Komplexität.

Nachfrage kleiner und mittlerer Unternehmen nach integrierten Finanzinstrumenten

Kleinunternehmen benötigen einheitliche Plattformen, die Zahlungen, Kreditvergabe, Treasury und Analysen verbinden. N26 eröffnete eine Warteliste für Geschäftskonten, um diesem Bedarf gerecht zu werden, was den strategischen Schwerpunkt auf Unternehmenseinlagen signalisiert. Der Banking-as-a-Service-Anbieter Unit arbeitet mit Gemeinschaftsbanken zusammen, um White-Label-Konten für vertikale SaaS-Anbieter bereitzustellen, und ermöglicht es KMU-Kunden, Finanzabläufe in Kernsoftware einzubetten. Der grenzüberschreitende Handel steigert ebenfalls die Nachfrage: Der lateinamerikanische E-Commerce soll bis 2026 20 % des Einzelhandelsumsatzes ausmachen, was KMUs dazu veranlasst, günstigere Mehrwährungslösungen zu suchen. Die OECD stellt fest, dass drei Viertel der Digitalbank-Kunden in Lateinamerika zuvor keine oder nur unzureichende Bankverbindungen hatten, was das inklusive Potenzial datengesteuerter Kreditmodelle beweist. Die Herausforderung besteht darin, einen breiten Funktionsumfang bereitzustellen, ohne Nutzer zu überfordern oder die Betriebskomplexität zu erhöhen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | 1.2% | Global, mit verstärktem Fokus in Europa (DSGVO) und den USA | Kurzfristig (≤ 2 Jahre) |

| Rentabilitätsdruck und hohe Kundenakquisitionskosten | 0.9% | Global, insbesondere bei venture-kapitalfinanzierten Neobanken | Mittelfristig (2–4 Jahre) |

| Deckelungen von Interbankenentgelten in wichtigen Rechtsordnungen | 0.8% | Europa, Vereinigtes Königreich, Australien, mit möglicher Ausweitung auf die USA | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Partnerbanken für Lizenzen | 0.7% | Global, konzentriert auf Märkte mit restriktiven Banklizenzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Finanzinstitute sehen sich steigenden AML-Warnungen und Betrugsversuchen ausgesetzt; Regulierungsbehörden fordern stärkere Kontrollen, die kleinere Bilanzen belasten können. Europas DSGVO legt strenge Einwilligungsregeln fest, und DORA weitet die Aufsicht auf Cloud-Anbieter aus, was kontinuierliche Investitionen in Sicherheitsebenen erfordert. Gemeinsame Dienstleister schaffen ein Konzentrationsrisiko, sodass das Drittparteienmanagement zu einer Aufgabe auf Vorstandsebene wird. Frühere Wachstumsobergrenzen, die die BaFin N26 auferlegt hatte, unterstreichen, wie Defizite die Expansion bremsen können, bis die Abhilfemaßnahmen bestätigt sind. Das Kundenvertrauen hängt von transparenter Datenhandhabung und schnellen Reaktionsprotokollen bei Datenschutzverletzungen ab.

Rentabilität und hohe Kundenakquisitionskosten

Deckelungen von Interbankenentgelten in Europa engen eine traditionelle Umsatzsäule ein und zwingen Digitalbanken dazu, sich stärker auf Zinserträge zu stützen, was wiederum solide Kreditkenntnisse erfordert. Chimes öffentliche Einreichung zeigt hohe Marketingausgaben vor der Börsennotierung und veranschaulicht die Kosten der Markensichtbarkeit in einem hart umkämpften Markt. Einige Banking-as-a-Service-Unternehmen, die unter Margenkompressionsdruck standen, akzeptierten Rettungsfinanzierungen, was auf Stress in der vorgelagerten Infrastrukturwirtschaft hinweist. Kreditausfälle überstiegen bei mehreren brasilianischen Neobanken Ende 2022 10 %, was Betreiber daran erinnert, dass schnelles Wachstum die Risikobewertung nicht überflügeln darf. Die Venture-Finanzierung hat sich abgekühlt, sodass Management-Teams den Zeitrahmen zur Gewinnerzielung gegenüber der Gesamtzahl der Kundenmetriken priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kontotyp: Geschäftsbanking treibt die Marktführerschaft voran

KontotypGeschäftskonten trugen 2025 mit 67,62 % zum Umsatz des Neobanking-Markts bei – ein Anteil, der den unternehmerischen Appetit auf einheitliche Geldverwaltungstools unterstreicht. Unternehmensnutzer generieren höhere Transaktionswerte und besser planbare Gebührenströme als Privatkunden und sorgen so für attraktive Stückkosten. Sparkonten, gestützt durch wettbewerbsfähige Einlagenzinsen wie das 4-%-Angebot von N26 Instant Savings in 13 europäischen Märkten, sollen mit einem CAGR von 51,20 % wachsen und die Finanzierungsquellen verbreitern. Embedded-Finance-Kooperationen ermöglichen es Softwareanbietern, spezialisierte Konten für Freiberufler und Online-Händler zu bündeln. Diese Dynamiken halten den Neobanking-Markt in einer Position, um die sich wandelnden Treasury-Bedürfnisse digital nativer Unternehmen zu bedienen.

Privatkunden profitieren davon, dass Institutionen unternehmensgerechte Infrastruktur in verbraucherfreundliche Erlebnisse umwandeln und so Cross-Selling in Kredit- und Anlageprodukte fördern. Die Integration von Tools zur persönlichen Finanzplanung in Neobanking-Plattformen steigert die Kundenbindung durch Budgetierung, Ausgabenverfolgung und automatisierte Finanzverwaltungsfunktionen. Alternative Daten ermöglichen reichhaltigere Kreditwürdigkeitsprofile, während automatisierte Routinen Budgetierung und Rechnungszahlung vereinfachen. Der Ausbau von Echtzeit-Zahlungsschienen verkürzt Abwicklungszyklen und fördert die Kontopriorität im täglichen Zahlungsverkehr. Compliance-Rahmenwerke, die für Unternehmensnutzer entwickelt wurden, lassen sich auf natürliche Weise auf den Privatkundenbereich ausweiten und erhöhen das allgemeine Vertrauen. Die dadurch vergrößerte Einlagenbasis senkt die Finanzierungskosten und unterstützt eine rentable Kreditexpansion.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Dienstleistungen: Mobile-Banking-Führerschaft steht vor einer Kreditvergabe-Disruption

Mobile Banking behauptete im Jahr 2025 mit einem Umsatzanteil von 46,88 % die Marktführerschaft und spiegelt damit seine Rolle als Einstiegsprodukt für Erstnutzer wider. Kreditdienstleistungen sind jedoch auf dem Weg zu einem CAGR von 52,35 %, da KI-Modelle Cashflow-Daten auswerten, um Kleinkredite in Sekundenschnelle zu genehmigen. Echtzeit-Zahlungssysteme reduzieren Inkassoreibungsverluste und ermöglichen Mikrorückzahlungen, die auf die Einkommensströme von Gig-Arbeitern zugeschnitten sind. Grenzüberschreitende Überweisungen nutzen Partnerschaften mit spezialisierten Unternehmen wie Wise und bieten Kunden transparente Devisenkurse, während gleichzeitig die Transaktionshäufigkeit steigt. Neobanken investieren in modulare Architekturen, um Vermögensverwaltungs-, Versicherungs- und Krypto-Funktionen unter einem einzigen Login anbieten zu können, was die Kundenbindung stärkt.

Die Skalierung von Kreditportfolios erfordert ein sorgfältiges Kapitalmanagement. Viele Digitalbanken streben Partnerschaften mit Bilanzanbietern an oder erwerben Banklizenzen mit eingeschränktem Geschäftszweck, um die Finanzierungskosten zu senken. Regulatorische Anforderungen an verantwortungsvolle Kreditvergabe treiben Investitionen in erklärbare KI voran. In Märkten mit Open-Finance-Daten können Kreditgeber Einkommen aus mehreren Quellen bestätigen, was die Genehmigungsgenauigkeit verbessert. Insgesamt stärken diversifizierte Leistungsangebote die Marktposition des Neobanking-Marktes gegenüber fintech-Wettbewerbern mit Einzelprodukten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Unternehmensdomimanz durch persönliches Wachstum herausgefordert

Unternehmensanwendungen machten im Jahr 2025 69,45 % des Neobanking-Marktvolumens aus, bedingt durch die starke Nachfrage nach automatisierter Kreditoren-, Debitoren- und Cashflow-Prognose. Unternehmen zahlen für Analyse-Dashboards, die rohe Transaktionsdaten in Working-Capital-Erkenntnisse umwandeln. Gehaltsabrechnungsintegrationen verankern Konten weiter im täglichen Betrieb und erhöhen die Wechselbarrieren. Regulatorische Forderungen nach Echtzeit-Mehrwertsteuerberichterstattung in Europa fördern digitale Kontoauszugsfeeds, die Altbanken nur schwer schnell bereitstellen können. Folglich wird das Unternehmenssegment der Gewinnmotor der Neobanking-Branche bleiben.

Die Nutzung im Privatkundenbanking ist zwar kleiner, wächst aber mit einer CAGR von 55,10 %, da Mainstreamverbraucher rein digitale Beziehungen annehmen. Die Funktionsgleichstellung mit Altbanken umfasst inzwischen Überziehungskredite, Reiseversicherungen und Sparziele. KI-Chatbots und gamifizierte Budgetplanung fördern das tägliche Engagement und vertiefen die Loyalität. Super-App-Konzepte kombinieren Fahrdienstvermittlung, Einkaufsbelohnungen und Banking innerhalb einer einzigen Benutzeroberfläche – ein Trend, der in asiatisch-pazifischen Märkten sichtbar ist. Mit der Zeit können konvergente Plattformen die Grenze zwischen persönlichen und unternehmerischen Kontexten verwischen und es Einzelunternehmern ermöglichen, Geschäfts- und Haushaltsfinanzen von einem einzigen Dashboard aus zu verwalten.

Geografische Analyse

Europas Umsatzführung von 35,96 % im Jahr 2025 basiert auf harmonisierten Vorschriften wie PSD2 und DSGVO, die einen sicheren Datenaustausch fördern und gleichzeitig die Wettbewerbsbedingungen angleichen. N26 erreichte im dritten Quartal 2024 sein erstes profitables Quartal, nachdem die BaFin die Wachstumsobergrenzen aufgehoben hatte – ein Beweis dafür, dass Skalierung und Compliance koexistieren können. Die Zahlungsdienste-Verordnung 3, die Interbankenentgelt-Obergrenzen verschärft, fördert die Produktdiversifizierung in Spar- und Kreditprodukte. Die Übernahme von Ember durch Starling Bank zeigt, wie etablierte Unternehmen Fusionen und Übernahmen nutzen, um Buchhaltungsautomatisierung für KMUs hinzuzufügen. Die Akzeptanz von SEPA Instant in Echtzeit nimmt zu und ermöglicht es Neobanken, Euro-Transfers in Sekunden über 36 Länder abzuwickeln.

Asien-Pazifik ist auf dem Weg, die Konkurrenz mit einer CAGR von 51,80 % bis 2031 zu übertreffen, angetrieben durch Indiens UPI-Ökosystem und Chinas etablierte Digitalbanken wie WeBank. Regulatorische Sandkästen in Singapur und Australien fördern kontrollierte Experimente mit neuen Produkten und verkürzen die Markteinführungszeit. Die mobile Bevölkerung Südostasiens treibt eine Leapfrog-Akzeptanz voran, die das veraltete Desktop-Banking umgeht. Japan und Südkorea nutzen Super-Apps zur Integration von Zahlungen und sozialen Medien und erhöhen so die tägliche Transaktionsgeschwindigkeit. Demografische Vorteile, insbesondere bei Verbrauchern unter 30 Jahren, schaffen eine große adressierbare Basis für rein digitale Konten.

Nordamerika bietet eine reife, aber dynamische Arena. Chimes IPO im Wert von 864 Millionen USD bestätigt das Investorenvertrauen in den Neobanking-Markt, obwohl eine verstärkte Prüfung klare Rentabilitätspfade erfordert. Der Start von FedNow weitet Sofortzahlungen landesweit aus und unterstützt Innovationen wie den vorgezogenen Lohnzugang. Kanadas laufende Open-Banking-Konsultation lässt eine künftige Harmonisierung erwarten, die Markteintrittsbarrieren senken würde. Südamerika bleibt ein Hotspot für finanzielle Inklusion; Brasiliens Pix und Open-Finance-Mandate treiben Nubank auf über 110 Millionen Nutzer und veranschaulichen die Kraft politisch ermöglichter Disruption. Mexikos teilweise umgesetzte Standards schaffen Raum für spezialisierte Anbieter, sich durch schnellere Zahlungsauslösung zu differenzieren.

Der Nahe Osten und Afrika hinken volumenmäßig hinterher, zeigen aber starkes Potenzial. GCC-Regulierungsbehörden vergeben Digitalbank-Lizenzen mit Fokus auf grenzüberschreitenden Handel, während Nigerias Bevölkerungsgröße trotz Infrastrukturlücken Risikokapital anzieht. Gesamtafrikanische Zahlungsinitiativen zielen darauf ab, regionale Zahlungssysteme zu vereinheitlichen und Überweisungskosten zu senken. Zusammen stellen diese Dynamiken sicher, dass der Neobanking-Markt auf mehreren Fronten expandiert und sich an unterschiedliche regulatorische und verbraucherische Rahmenbedingungen weltweit anpasst.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei einige wenige Hyperscaler erhebliche Kundenstämme kontrollieren und dennoch Raum für Nischenanbieter lassen. Nubank übertrifft 110 Millionen Nutzer durch die Nutzung von Brasiliens Echtzeitzahlungssystemen und einem transparenten Gebührenmodell. Revolut und Klarna bedienen zusammen rund 135 Millionen Kunden und nutzen dabei globale Kartensysteme und Händlernetzwerke. WeBank investiert mehr als 10 % seines Jahresumsatzes in Forschung und Entwicklung und schafft proprietäre KI- und Cloud-Infrastruktur, die technische Barrieren errichtet. Traditionelle Banken reagieren mit der Einführung rein digitaler Ableger oder der Einbettung von Finanzierungen über API-Suiten, was den Wettbewerb intensiviert.

Strategische Partnerschaften bestimmen die Skalierung. Banking-as-a-Service-Betreiber bieten schlüsselfertige Compliance- und Ledger-Tools an und ermöglichen es Marken, Konten ohne eigene Lizenzen hinzuzufügen, obwohl Finanzierungsdruck die Konsolidierung vorantreibt. Embedded-Finance-Korridore weiten sich auf Gehaltsabrechnungsplattformen, Marktplatz-Ökosysteme und Creator-Economy-Apps aus und wandeln alltägliche Berührungspunkte in Kontoöffnungs-Funnels um. Dateneigentum und Analysen werden zum Schlachtfeld; Institute mit detaillierten Transaktionseinblicken können Risiken bepreisen, Belohnungen maßschneidern und Betrug schneller erkennen.

Regulatorische Meisterschaft entwickelt sich zu einem Wettbewerbsvorteil. Unternehmen wie N26, die AML-Systeme proaktiv upgraden, vermeiden Wachstumspausen, während weniger investierte Wettbewerber mit Strafen konfrontiert werden. Anforderungen an Cyber-Resilienz unter DORA verpflichten alle Akteure, Cloud-Anbieter zu prüfen und Tests zur Geschäftskontinuität einzuführen. Institute, die diese Standards erfüllen, gewinnen Glaubwürdigkeit bei Unternehmenskunden und größeren Einlegern und verstärken so positive Wachstumszyklen im Neobanking-Markt.

Führende Unternehmen der Neobanking-Branche

Nubank

Revolut

Chime

N26

Starling Bank

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: N26 schloss seine Umwandlung von einer deutschen Aktiengesellschaft in eine Europäische Gesellschaft (Societas Europaea) ab und richtete die Unternehmensführung auf gesamteuropäische Wachstumsziele aus.

- November 2024: Starling Bank übernahm Ember, und Monzo erhöhte zusätzliches Kapital, was den anhaltenden Fusionen-und-Übernahmen- und Fundraising-Schwung in Europas Digital-Banking-Arena verdeutlicht.

- März 2024: N26 führte Instant Savings in 13 europäischen Märkten ein und bietet bis zu 4 % Jahreszinsen mit gestaffelten Zinssätzen und ohne Einlagenlimits.

- März 2024: Das Green-Dot-Netzwerk schloss eine Partnerschaft mit REPAY, FACEBANK und einem von Y Combinator unterstützten Startup ab, um Bartransaktionen über 90.000 Einzelhandelsstandorte zu ermöglichen.

Berichtsumfang des globalen Neobanking-Marktes

Der globale Neobanking-Markt ist segmentiert nach Kontotyp (Geschäftskonto, Sparkonto), nach Dienstleistungen (Mobile-Banking, Zahlungen und Geldtransfers, Sparen, Kredite, Sonstiges), nach Anwendungstyp (Privatpersonen, Unternehmen, Sonstige Anwendungen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet Marktgröße und Prognosewerte für den Neobanking-Markt in Milliarden USD für die oben genannten Segmente.

| Geschäftskonto |

| Sparkonto |

| Mobile-Banking |

| Zahlungen |

| Geldtransfers |

| Sparkonto |

| Kredite |

| Sonstiges |

| Privatpersonen |

| Unternehmen |

| Sonstige Anwendungen |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Kontotyp | Geschäftskonto | |

| Sparkonto | ||

| Nach Dienstleistungen | Mobile-Banking | |

| Zahlungen | ||

| Geldtransfers | ||

| Sparkonto | ||

| Kredite | ||

| Sonstiges | ||

| Nach Anwendung | Privatpersonen | |

| Unternehmen | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Neobanking-Marktes?

Die Neobanking-Marktgröße beträgt 8,18 Billionen USD im Jahr 2026.

Wie schnell soll das digital-first-Banking wachsen?

Der globale Umsatz soll bis 2031 mit einer CAGR von 10,82 % steigen.

Welche Region wird das schnellste Wachstum verzeichnen?

Asien-Pazifik soll von 2026 bis 2031 eine CAGR von 51,80 % verzeichnen.

Welches Segment führt nach Kontotyp?

Geschäftskonten hielten im Jahr 2025 einen Neobanking-Marktanteil von 67,62 %.

Wer sind die größten Marktteilnehmer?

Nubank, Revolut, Klarna, WeBank und Chime gehören zu den Marktführern.

Welche Vorschrift prägt europäische Digitalbanken?

Der Digital Operational Resilience Act legt einheitliche Standards für das operative Risikomanagement fest.

Seite zuletzt aktualisiert am: