Chiller-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.21 Milliarden US-Dollar |

| Marktgröße (2031) | 16.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

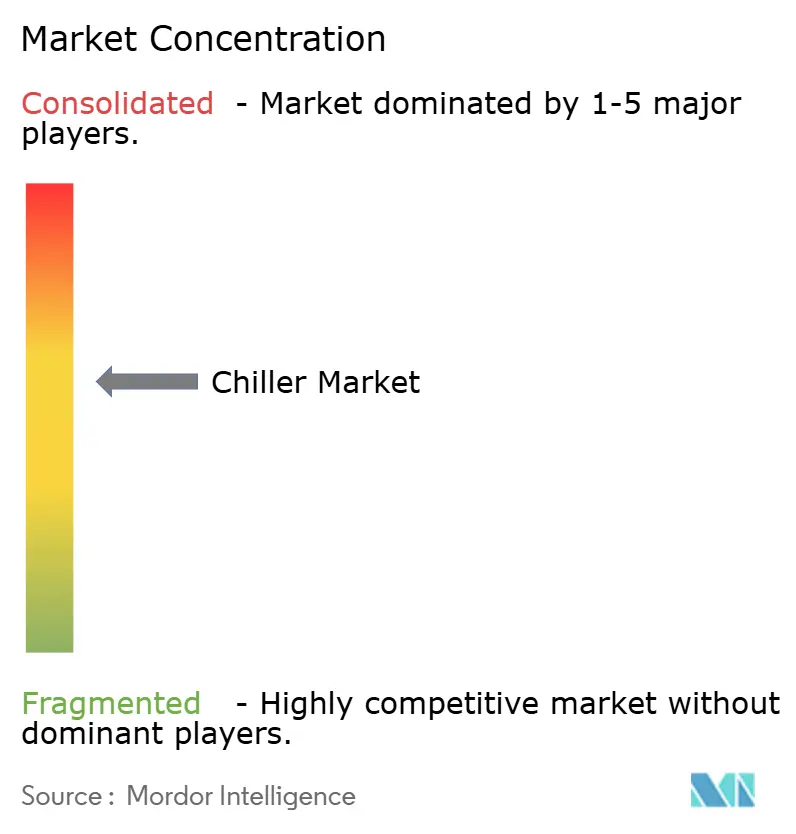

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chiller-Marktanalyse von Mordor Intelligence

Die Chiller-Marktgröße wird für 2025 auf USD 12,56 Milliarden, für 2026 auf USD 13,21 Milliarden und bis 2031 auf USD 16,97 Milliarden prognostiziert, mit einer CAGR von 5,14 % von 2026 bis 2031. Steigende Wärmelasten auf Rack-Ebene in Rechenzentren für künstliche Intelligenz, strengere Vorschriften zum globalen Erwärmungspotenzial (GWP) und eine wachsende Präferenz für modulare Kühllösungen konvergieren, um Ersatzzyklen zu verkürzen und durchschnittliche Verkaufspreise anzuheben. Anlagenbetreiber verlagern ihre Bewertungskriterien von den Anschaffungskosten auf die Gesamtbetriebskosten und belohnen Lieferanten, die hohe saisonale Effizienz mit Software für vorausschauende Wartung verbinden. Gleichzeitig fördern Elektrifizierungsvorschriften in wichtigen Volkswirtschaften die Einführung reversibler Wärmepumpen-Chiller, die fossile Brennstoffkessel vor Ort ersetzen. Die Hersteller reagieren mit Zentrifugalmaschinen mit Magnetlagern, Kältemittelportfolios mit niedrigem GWP und Serviceverträgen, die die Betriebszeit durch Cloud-Analysen garantieren.

Wichtigste Erkenntnisse des Berichts

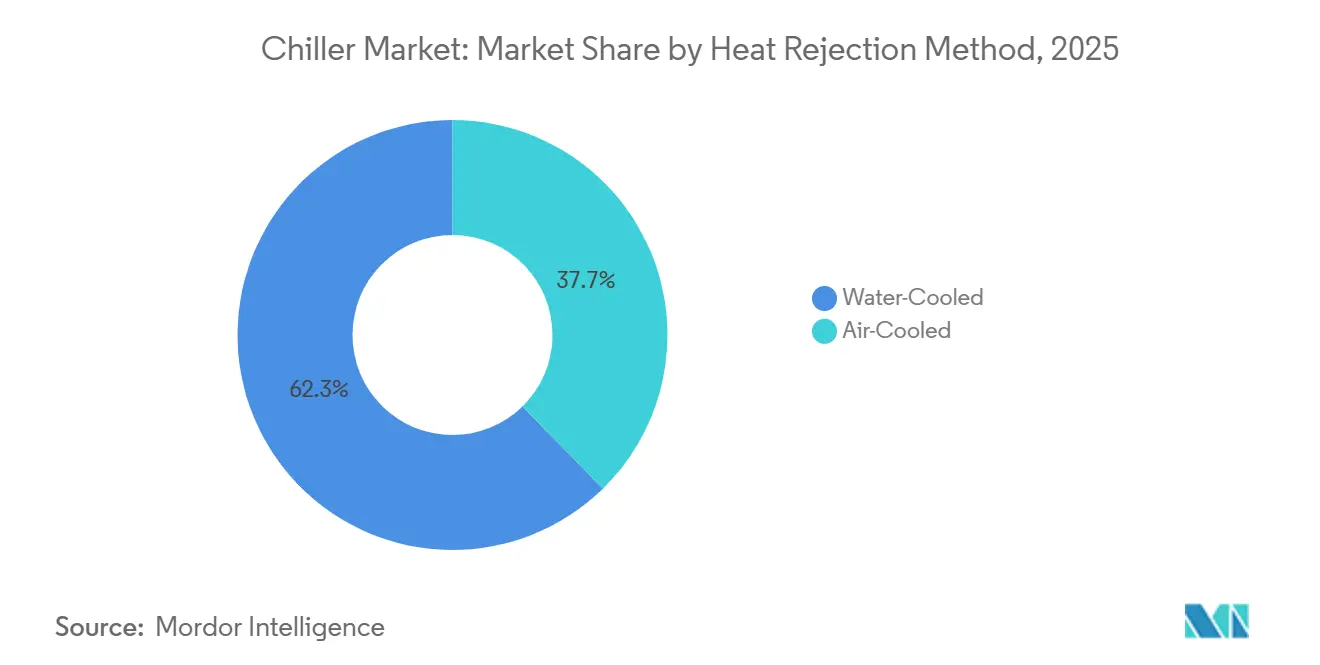

- Nach Wärmeabfuhrmethode führten wassergekühlte Chiller mit einem Umsatzanteil von 62,33 % im Jahr 2025, während luftgekühlte Einheiten voraussichtlich die schnellste CAGR von 5,57 % bis 2031 verzeichnen werden.

- Nach Kompressortyp hielten Schraubenkältemaschinen im Jahr 2025 einen Chiller-Marktanteil von 43,89 %, und die Scrolltechnologie wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,16 % wachsen.

- Nach Kapazitätsbereich hielt das Segment von 350 Kilowatt bis 700 Kilowatt im Jahr 2025 einen Anteil von 36,91 % am Chiller-Markt, während Modelle unter 50 Kilowatt voraussichtlich bis 2031 mit einer CAGR von 6,19 % expandieren werden.

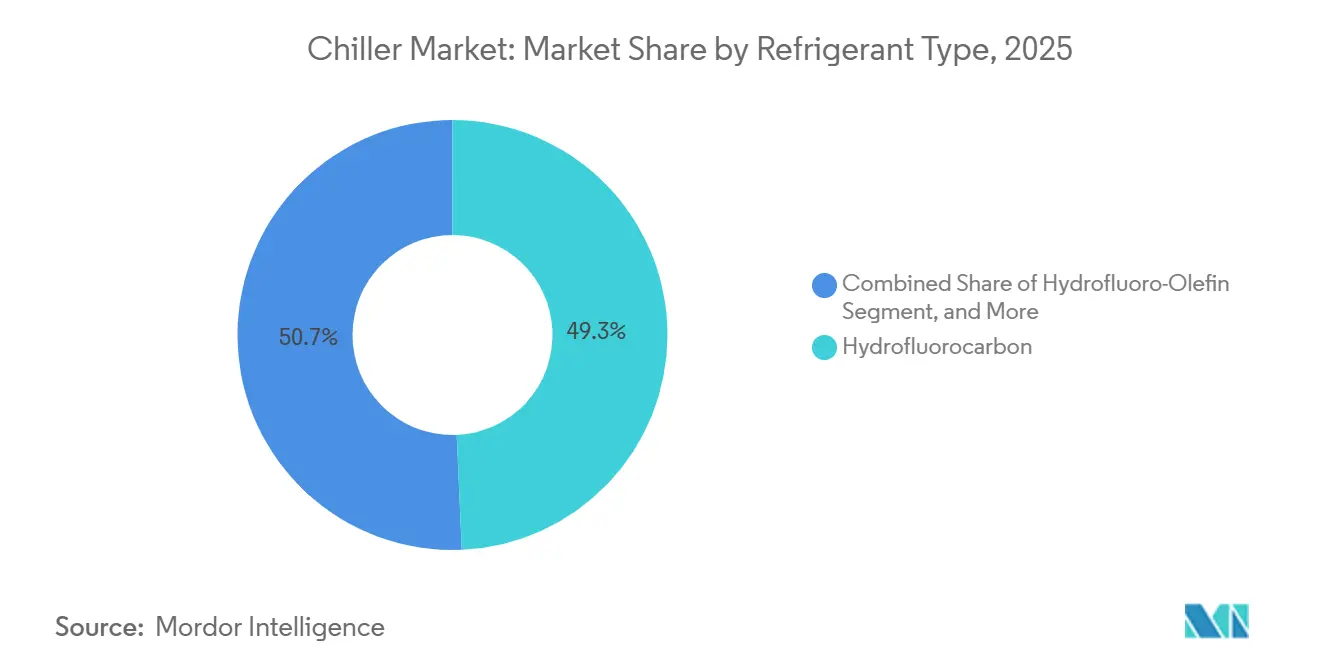

- Nach Kältemitteltyp behielten Fluorkohlenwasserstoffe im Jahr 2025 einen Umsatzanteil von 49,32 %, während Fluorolefine bis 2031 mit einer CAGR von 5,93 % steigen werden.

- Nach Endverbraucher entfielen auf Gewerbegebäude 28,67 % des Umsatzes im Jahr 2025, und Rechenzentren sowie Informationstechnologieeinrichtungen werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 6,59 % wachsen.

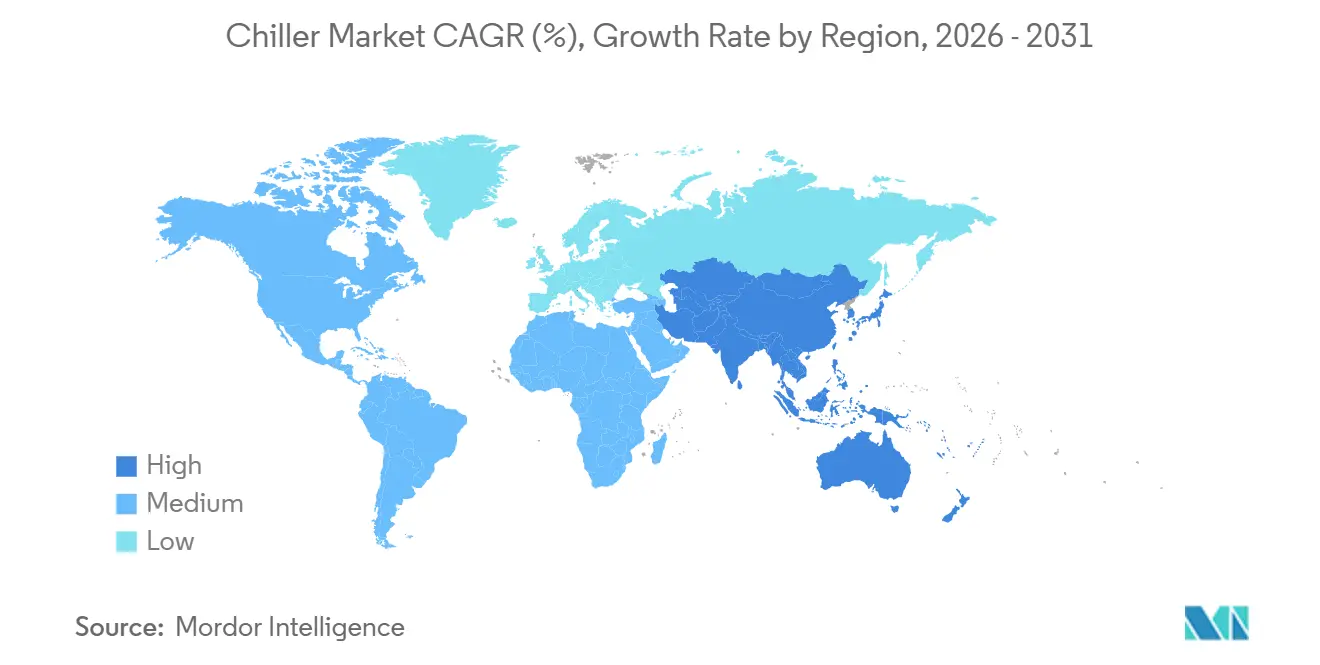

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum 39,16 % des Umsatzes im Jahr 2025, und er ist auch die am schnellsten wachsende Region mit einer erwarteten CAGR von 6,11 % über den Prognosezeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Chiller-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präzisionskühlungsbedarf in Rechenzentren | +1.2% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Einführung von HLK-Chillern in Gewerbegebäuden | +0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Expansion bei verarbeiteten Lebensmitteln und Getränken | +0.7% | Asiatisch-pazifischer Raum, Südamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Industrialisierung in aufstrebenden Volkswirtschaften | +0.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Einführung von Kältemitteln mit niedrigem GWP (CBAM) | +0.6% | Europa, Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte vorausschauende Wartung | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Präzisionskühlung in Rechenzentren

Hyperscale-Betreiber installieren Wärmetauscher für die Rückseite von Racks und Flüssigkeitsverteilungseinheiten, um die Rack-Einlasstemperaturen unter 18 °C zu halten – eine Entwicklung, die die Qualitäts- und Redundanzanforderungen an Kaltwasser erhöht.[1]Midea Building Technologies, "MagBoost Apex Pro Datenblatt," midea.com Zentrifugal-Chiller mit Magnetlagern und drehzahlgeregelte Schraubenkältemaschinen erfüllen diese engeren Toleranzen, indem sie den Ölübertrag minimieren und flache Effizienzverläufe bei Teillast ermöglichen. Neue Campusanlagen in Northern Virginia, Frankfurt und Singapur planen N+1-Chiller-Redundanz und modulare Wachstumspfade, die skalierbare, werksgeprüfte Pakete bevorzugen. Die behördliche Kontrolle der Energienutzungseffizienz nimmt zu und verlagert den Beschaffungsfokus auf die integrierte Teillastleistung statt auf Spitzen-Nennleistungen. Lieferanten, die Geräte mit Digital-Twin-Analysen koppeln können, erlangen den Status bevorzugter Lieferanten für mehrjährige Rahmenverträge.

Wachsende Einführung von HLK-Chillern in Gewerbegebäuden

An LEED und BREEAM geknüpfte Energievorschriften erfordern Mindest-Saisonenergieleistungszahlen, was den Austausch von Maschinen mit konstanter Drehzahl durch Alternativen mit drehzahlgeregeltem Antrieb fördert.[2]Mitsubishi Electric Corporation, "Variable Refrigerant Flow Systems 2025 Program," mitsubishi-electric.com Gebäudeautomationssysteme auf Basis von BACnet und Modbus konsolidieren Chiller-Daten zur Fehlererkennung, reduzieren ungeplante Ausfallzeiten und verlängern Wartungsintervalle. Elektrifizierungsverordnungen in Kalifornien und New York beschleunigen den Ersatz von Gaskesseln durch reversible Wärmepumpen-Chiller und schaffen eine ganzjährige Nachfrage für denselben Maschinenraumgrundriss. Die Erwartungen der Mieter an eine hohe Raumluftqualität nach der Pandemie steigern weiterhin den Kaltwasserbedarf, insbesondere dort, wo luftseitige Freikühler die Zielfeuchte nicht erreichen können. Leistungsverträge und Energie-als-Dienstleistung-Modelle erschließen Kapital für hocheffiziente Geräte in kapitalknappen Immobilienportfolios.

Zunehmender Verbrauch von verarbeiteten Lebensmitteln und Getränken

Aufrüstungen der Kühlkette in Südostasien und Lateinamerika unterstützen die Beschaffung von Scroll- und Schraubenkältemaschinen mit 50–350 Kilowatt für die Milchpasteurisierung, Brauereigärung und Fertiggerichtverpackung.[3]Danfoss, "PSG Scroll Compressors for Industrial Heat Pumps," danfoss.com Lebensmittelsicherheitsrahmen wie HACCP und ISO 22000 erfordern eine kontinuierliche Temperaturprotokollierung, was die Einführung von Doppelkreislauf-Designs fördert, die auch während der Wartung an einem einzelnen Kältekreislauf die Leistung aufrechterhalten. Produktinnovationen bei pflanzlichen Proteinen erhöhen den Bedarf an schneller Kühlung zum Schutz von Textur und Haltbarkeit und begünstigen modulare luftgekühlte Einheiten, die in der Nähe von Prozesslinien installiert werden können. Lieferanten, die hygienische Wärmetauscheroberflächen und reinigbare Rohrböden anbieten, verschaffen sich einen Vorteil bei Getränkeabfüllern. Steigende Stromtarife veranlassen Verarbeiter, integrierte Wärmerückgewinnungsfunktionen zu spezifizieren, die Spülwasser vorwärmen und die gesamte Energiebilanz des Standorts verbessern.

Rasche Industrialisierung in aufstrebenden Volkswirtschaften

Chemie-, Pharma- und Kunststoffwerke in Indien, Vietnam und Saudi-Arabien spezifizieren luftgekühlte Schraub- und Zentrifugalkältemaschinen, die Umgebungstemperaturen von 45 °C ohne Leistungsminderung standhalten können. Neue Industrieparks bündeln thermische Energiespeicherung mit zentralen Kältezentralen, um Netzlastkurven zu glätten und für reduzierte Anschlussgebühren zu qualifizieren. Größere exportorientierte Hersteller fordern von Bietern nun Angebote für Fünfjahres-Wartungspakete und Ferndiagnoseportale, was auf eine Verlagerung hin zu Lebenszykluspartnerschaften hindeutet. Staatliche Anreize für die inländische Investitionsgüterproduktion, wie Indiens produktionsgebundenes Anreizprogramm, ziehen globale Erstausrüster an, regionale Montagelinien aufzubauen, wodurch Lieferzeiten und Importzölle gesenkt werden. Lieferanten mit zweisprachigen Serviceteams und lokalisierten Ersatzteillagern setzen sich gegenüber reinen Exportkonkurrenten durch.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben | -0.8% | Südamerika, Afrika, global preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Strengere Umweltvorschriften für HFKW | -0.6% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Volatile Kupferpreise | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Technikern | -0.3% | Schwellenmärkte, global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben

Zentrifugal-Chiller mit Magnetlagern und integrierte Verteilungseinheiten erfordern Preisaufschläge von 30–50 % gegenüber Alternativen mit konstanter Drehzahl, was die Amortisationszeit bei niedrigen Stromtarifen auf über 5 Jahre verlängert. Finanzierungshürden sind in Südamerika und Teilen Afrikas besonders ausgeprägt, wo Währungsabwertungen und hohe Zinssätze große Kapitalzuflüsse abschrecken. Modulare luftgekühlte Scrolleinheiten unter 50 Kilowatt gewinnen an Beliebtheit, da sie Installationskosten senken und Kühlturmwassergebühren umgehen. Energie-als-Dienstleistung-Verträge, bei denen ein Dritter die Anlage finanziert und nachgewiesene Einsparungen teilt, entstehen, bleiben aber auf ausgereifte Rechtssysteme beschränkt. Infolgedessen verschieben viele kleine Anlagenbetreiber den Austausch, auch wenn die Wartungskosten für veraltete Geräte steigen.

Strengere Umweltvorschriften für HFKW

Das amerikanische Innovations- und Herstellungsgesetz (AIM Act) löste am 1. Januar 2025 eine 40-prozentige Reduzierung von HFKW aus, während die Europäische Union ihren F-Gas-Ausstiegsplan beschleunigte und Eigentümer dazu zwang, Geräte weit vor dem Ende ihrer Lebensdauer außer Betrieb zu nehmen. Der Übergang zu leicht entflammbaren A2L-Kältemitteln wie R-32 und R-454B erfordert zusätzliche Leckageerkennung, kleinere Füllmengen und aktualisierte Technikerzertifizierungen, was die Installationskomplexität erhöht. Parallele Produktlinien für ältere HFKW- und GWP-arme Varianten erhöhen die Lagerkosten für Hersteller und Händler. Kleine Bauherren, die sich vor sich ändernden Normen scheuen, verschieben Investitionsausgaben manchmal, bis die Kältemittelwege stabil erscheinen. Lange Beschaffungszyklen für Ersatzmaschinen riskieren Kühlengpässe an unternehmenskritischen Standorten, wenn die Planung hinterherhinkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wärmeabfuhrmethode: Effizienz wassergekühlter versus Einfachheit luftgekühlter Systeme

Wassergekühlte Systeme machten 62,33 % des Umsatzes im Jahr 2025 aus, was den etablierten Einsatz in großen Gewerbegebäuden und Prozessindustrien widerspiegelt, wo lebenslange Energieeinsparungen den Hilfsenergieverbrauch der Wasserpumpen aufwiegen. Ihre Leistungszahl ist typischerweise 20–30 % höher als bei luftgekühlten Äquivalenten, ein Vorteil, der sich über zwei Jahrzehnte Betrieb kumuliert. Die Chiller-Marktgröße für luftgekühlte Angebote wird am schnellsten wachsen, da Baubehörden in wasserarmen Regionen Verdunstungskühlung bestrafen. Modulare Dachanlagen ermöglichen es Eigentümern, die Kapazität in 75-Kilowatt-Blöcken zu erweitern und Investitionen an inkrementelle Mieterlasten anzupassen.

Die rasche Einführung von Hybriddesigns, die Trockenkühlerregister mit herkömmlichen Kondensatoren kombinieren, verringert die Betriebskostenlücke. Geoclimaas Freikühler-Circlemiser-Serie veranschaulicht, wie Umgebungsluft den Kompressorbetrieb in kühleren Jahreszeiten ausgleichen kann. Für Rechenzentren in Wüstenklimata kippen Null-Wasserverbrauch-Vorschriften die Spezifikationen nun zugunsten luftgekühlter Pakete trotz höherem Stromverbrauch, was bestätigt, dass die Einhaltung von Umweltvorschriften die reine Effizienz übertrumpfen kann.

Nach Kompressortyp: Scroll-Dynamik, Schrauben-Resilienz

Schraubenmaschinen behielten 43,89 % des Umsatzes im Jahr 2025 aufgrund ihres kontinuierlichen industriellen Dauereinsatzes, doch Scroll-Volumina steigen mit 6,16 % im Zuge der Verbreitung dezentraler Kühlung. Mehrere Scroll-Kerne in einem gemeinsamen Verteiler bieten n+1-Redundanz und niedrige Schallpegel, die von Hotels und ambulanten Kliniken geschätzt werden. Der Chiller-Marktanteil für Zentrifugalmodelle mit Magnetlagern ist heute noch gering, steigt jedoch, da der ölfreie Betrieb den Wartungsaufwand senkt und Teillastwerte verbessert.

Neue Scroll-Plattformen von Danfoss treiben die Druckgastemperaturen hoch genug für 100 °C Prozessheißwasser, was die Grenzen zwischen Chiller und Wärmepumpe verwischt. Unterdessen verteidigen Schraubentechnologien ihr Terrain im Bereich von 350–1.200 Kilowatt durch feldwartbare Rotoren und robuste Schieberventil-Kapazitätsregelung. Zentrifugalmodelle dringen dank kompakter zweistufiger Laufräder bis auf 700 Kilowatt vor und nagen an der Dominanz der Schraubentechnologie.

Nach Kapazitätsbereich: Mittleres Segment als Kern, Mikroeinheiten im Aufschwung

Einheiten mit 350–700 Kilowatt lieferten 36,91 % des Umsatzes im Jahr 2025, ein idealer Bereich für mittelhohe Bürogebäude und Mehrprozess-Fertigungshallen. Eigentümer schätzen eine Einzelmaschinenlösung, die in Standard-Lastenaufzüge passt und die Redundanzplanung vereinfacht. Systeme unter 50 Kilowatt stellen jedoch das am schnellsten wachsende Segment dar, mit einer CAGR von 6,19 %, getragen von 5G-Edge-Knoten, kleinen Rechenzentren und modularen Einzelhandelsstandorten. Hier verkürzen Plug-and-Play-Pakete die Bauzeiten um Wochen.

Andererseits setzen Stadtbezirke und Hyperscale-Campusse zunehmend Zentrifugal-Chiller mit Kapazitäten über 1.200 Kilowatt ein. Diese Chiller sind mit thermischen Energiespeichertanks integriert, die eine Entkopplung der Produktion von Spitzenlastzeiten ermöglichen und dadurch die Energieeffizienz und betriebliche Flexibilität verbessern. Im Kapazitätsbereich von 700 bis 1.200 Kilowatt vollzieht sich ein bedeutender Wandel. Drehzahlgeregelte Kompressoren ersetzen zunehmend Einheiten mit konstanter Drehzahl, ein Trend, der durch Tarifstrukturen angetrieben wird, die flexibles Lastmanagement begünstigen und die Optimierung von Energieverbrauchsstrategien fördern.

Nach Kältemitteltyp: Ältere HFKW stehen dem HFO-Hochlauf gegenüber

HFKW-Maschinen machen noch immer 49,32 % des installierten Werts aus, doch Fluorolefine wachsen mit einer CAGR von 5,93 %, da globale Ausstiegspläne greifen. R-1234ze(E) dominiert große Zentrifugal-Neueinführungen, da sein GWP von 7 mit bevorstehenden Kohlenstoffzöllen im Rahmen des Kohlenstoffgrenzausgleichsmechanismus der Europäischen Union übereinstimmt. Die Chiller-Marktgröße für A2L-Gemische wächst am schnellsten in luftgekühlten Segmenten, wo Werksladungsreduzierungen das standortbezogene Entflammbarkeitsrisiko begrenzen.

Wasserbasierte Magnetlagersysteme, die den Einsatz synthetischer Kältemittel überflüssig machen, werden zunehmend von Unternehmen bevorzugt, die Nachhaltigkeitsziele priorisieren, auch wenn dies höhere Investitionsausgaben bedeutet. Gleichzeitig behält Ammoniak seine Relevanz in einer begrenzten industriellen Nische, vor allem in Regionen, in denen qualifizierte Techniker leicht verfügbar sind und die regulatorischen Rahmenbedingungen aufgeschlossener sind. Im aktuellen Marktumfeld müssen Erstausrüster, die globale Rahmenverträge anstreben, strategisch in Lieferkettenkapazitäten investieren, die die Bereitschaft für mehrere Kältemittel unterstützen.

Nach Endverbraucherbranche: Gewerbegebäude-Volumen, Rechenzentrum-Dynamik

Gewerbliche Immobilien machten 28,67 % der Abrechnungen im Jahr 2025 aus, da Büros, Einkaufszentren und Hotels veraltete Anlagen erneuerten, um strengere Umweltbenchmarks zu erfüllen. Drehzahlgeregelte Nachrüstungen liefern 20–30 % Energieeinsparungen bei Teillast und sichern schnelle Erfolge für Vermieter angesichts steigender Energiekosten. Im Gegensatz dazu sind Rechenzentrumsbetreiber mit einer CAGR von 6,59 % die Wachstumsvorreiter und spezifizieren redundante N+1-Chiller mit Flüssigkühlungsschnittstellen, die Wasser bei 15–18 °C liefern.

Prozessindustrien, darunter Chemie, Kunststoffe, Lebensmittel und Pharmazeutika, legen großen Wert auf maximale Betriebszeit. Infolgedessen bevorzugen sie Schraub- und Zentrifugalplattformen mit wartbaren Lagern und ausreichend Leistungsreserven für ihre betrieblichen Anforderungen. Ebenso priorisieren Nutzer im Gesundheits- und Laborbereich die Aufrechterhaltung präziser Temperaturkontrolle und die Sicherstellung von Reservekapazitäten zum Schutz der Produktintegrität. Dazu installieren sie häufig doppelte Chiller, die an separate Stromzuführungen angeschlossen sind.

Geografische Analyse

Der asiatisch-pazifische Raum hatte 2025 mit 39,16 % den größten Anteil und wird voraussichtlich bis 2031 mit 6,11 % wachsen. Politische Anreize für inländische Halbleiterfabriken in China und Indien führen zu Chiller-Beschaffungen im Megawatt-Bereich. Staatlich geförderte Industriekorridore in Indonesien und Vietnam schaffen zusätzliche Nachfrage, während die wachsende Einführung von Fernwärme-Konzessionen im Persischen Golf die Auftragsbücher für wassergekühlte Zentrifugalmaschinen stützt.

Nordamerika profitiert von rekordverdächtigen Hyperscale-Campus-Ausbauten in Virginia, Texas und Arizona sowie von Elektrifizierungsvorschriften, die reversible Chiller bei gewerblichen Nachrüstungen begünstigen. Die Chiller-Marktgröße für GWP-arme Modelle steigt, da die 40-prozentige HFKW-Reduzierung der Umweltschutzbehörde greift und umfassende Kältemittelübergänge bei Ersatzprojekten auslöst. Kanadas Kohlenstoffpreisrahmen lenkt Eigentümer ebenfalls zu R-32- und R-454B-Scrolleinheiten.

Europas Entwicklung wird durch beschleunigte F-Gas-Quoten und Kohlenstoffgrenzabgaben geprägt, die R-1234ze(E)- und Magnetlagerdesigns begünstigen. Fernwärmenetze in Stockholm, Kopenhagen und Paris kombinieren Absorptionskältemaschinen mit Abfallverwertungsanlagen und entlasten das Netz während sommerlicher Spitzenzeiten. Südamerikas Aussichten sind gemischt: Brasilianische Lebensmittelexportverarbeiter investieren in hocheffiziente Scrollsysteme, doch enge Kreditbedingungen schränken große Immobiliensanierungen ein. Afrika bleibt abgesehen von Bergbau- und Kühllagerknotenpunkten in Südafrika und Nigeria, wo einfache luftgekühlte Schraubenmaschinen die Käufe dominieren, noch in einem frühen Entwicklungsstadium.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Carrier, Trane, Johnson Controls, Daikin und Mitsubishi Electric – machen zusammen etwa 45–50 % des globalen Umsatzes aus, was auf eine moderate Konzentration hindeutet. Sie konkurrieren über digitale Zwillinge, Mehrfachkältemittel-Bereitschaft und erweiterte Serviceverträge, die Erkenntnisse aus maschinellem Lernen monetarisieren. Johnson Controls berichtet von einer 66-prozentigen Reduzierung ungeplanter Reparaturen in seinem vernetzten Portfolio, eine Statistik, die mehrjährige Servicekonversionen gegenüber traditionellen Reparaturverträgen vorantreibt.

Chinesische Herausforderer wie Midea, Haier und Shuangliang nutzen Skaleneffekte, um etablierte Anbieter im asiatisch-pazifischen Raum und in Afrika zu unterbieten, während sie die GWP-arme Zentrifugalproduktion rasch lokalisieren. Smardt, ein Spezialist für ölfreie Systeme, sichert sich hochmargige Projekte, bei denen die Vermeidung von Wartungskosten die Investitionsausgaben überwiegt. Die Patentaktivität ist rege bei Mikrokanalwärmetauschern, Teillastalgorithmen und der Minimierung von Kältemittelfüllmengen, was ein Wettrennen widerspiegelt, strengere Umweltkennzahlen zu erfüllen, ohne die Rentabilität zu beeinträchtigen.

Regulatorische Hürden für leicht entflammbare Kältemittel schaffen Markteintrittsbarrieren für kleine Marken, denen Zertifizierungslabore und globale Außendienstteams fehlen. Gleichzeitig verteidigen regionale Nischenanbieter ihre Marktanteile durch maßgeschneiderte Pakete und schnelle Ingenieurslösungen für Nachrüstgrundrisse, die globale Erstausrüster manchmal übersehen. Insgesamt koexistiert Preiswettbewerb im unteren Segment mit Preissetzungsmacht für hocheffiziente, digital gestützte Flaggschiffmodelle.

Marktführer im Chiller-Bereich

Carrier Global Corporation

Mitsubishi Electric Corporation

Daikin Industries, Ltd.

Johnson Controls International plc

Polyscience Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Midea Building Technologies stellte auf der AHR Expo 2026 den Zentrifugal-Chiller MagBoost Apex Pro mit Magnetlagern vor und nannte einen integrierten Teillastwert von 9,71 mit R-1234ze(E) sowie modulare Skalierbarkeit auf bis zu 16 verknüpfte Einheiten.

- November 2025: Midea präsentierte auf der C&R 2025 in Madrid Systeme mit variablem Kältemittelfluss für R-32, Wärmepumpen für R-290 und den MagBoost Apex Pro und betonte die Ausrichtung auf niedrige GWP-Werte.

- August 2025: Danfoss stellte die NeoCharge-Lösung zur Reduzierung der Kältemittelfüllmenge vor und qualifizierte größere PSG-Scrollkompressoren für den Einsatz mit R-1234ze, R-515B und R-600a.

- Juli 2025: Danfoss zertifizierte MTZ-Vierzylinderkompressoren für A2L-Gemische R-454A, R-454C und R-455A und veröffentlichte aktualisierte Installationsanleitungen.

Umfang des globalen Chiller-Marktberichts

Der Chiller-Marktbericht ist segmentiert nach Wärmeabfuhrmethode (Wassergekühlte und Luftgekühlte Systeme), Kompressortyp (Schraubenkältemaschinen, Scrollkältemaschinen, Kolbenkältemaschinen, Zentrifugalkältemaschinen, Absorptionskältemaschinen), Kapazitätsbereich (unter 50 kW, 50 kW–350 kW, 350 kW–700 kW, 700 kW–1.200 kW, über 1.200 kW), Kältemitteltyp (Fluorkohlenwasserstoff, Fluorolefin, Hydrochlorkohlenwasserstoff, Wasserbasiert/Magnetlager), Endverbraucherbranche (Chemie und Petrochemie, Lebensmittel und Getränke, Medizin und Pharmazeutika, Kunststoffe und Gummi, Rechenzentren und IT, Gewerbegebäude, Sonstige Endverbraucherbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Wassergekühlt |

| Luftgekühlt |

| Schraubenkältemaschinen |

| Scrollkältemaschinen |

| Kolbenkältemaschinen |

| Zentrifugalkältemaschinen |

| Absorptionskältemaschinen |

| Unter 50 kW |

| 50 kW – 350 kW |

| 350 kW – 700 kW |

| 700 kW – 1.200 kW |

| Über 1.200 kW |

| Fluorkohlenwasserstoff |

| Fluorolefin |

| Hydrochlorkohlenwasserstoff |

| Wasserbasiert / Magnetlager |

| Chemie und Petrochemie |

| Lebensmittel und Getränke |

| Medizin und Pharmazeutika |

| Kunststoffe und Gummi |

| Rechenzentren und IT |

| Gewerbegebäude |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Wärmeabfuhrmethode | Wassergekühlt | ||

| Luftgekühlt | |||

| Nach Kompressortyp | Schraubenkältemaschinen | ||

| Scrollkältemaschinen | |||

| Kolbenkältemaschinen | |||

| Zentrifugalkältemaschinen | |||

| Absorptionskältemaschinen | |||

| Nach Kapazitätsbereich | Unter 50 kW | ||

| 50 kW – 350 kW | |||

| 350 kW – 700 kW | |||

| 700 kW – 1.200 kW | |||

| Über 1.200 kW | |||

| Nach Kältemitteltyp | Fluorkohlenwasserstoff | ||

| Fluorolefin | |||

| Hydrochlorkohlenwasserstoff | |||

| Wasserbasiert / Magnetlager | |||

| Nach Endverbraucherbranche | Chemie und Petrochemie | ||

| Lebensmittel und Getränke | |||

| Medizin und Pharmazeutika | |||

| Kunststoffe und Gummi | |||

| Rechenzentren und IT | |||

| Gewerbegebäude | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Chiller-Markt voraussichtlich bis 2031 wachsen?

Es wird prognostiziert, dass er von USD 13,21 Milliarden im Jahr 2026 auf USD 16,97 Milliarden bis 2031 mit einer CAGR von 5,14 % expandieren wird.

Welche Region erzeugt die größte Nachfrage nach Chillern?

Der asiatisch-pazifische Raum hielt 39,16 % des Umsatzes im Jahr 2025 und bleibt mit einer CAGR von 6,11 % die am schnellsten wachsende Region.

Welche Kompressortechnologie gewinnt am schnellsten Marktanteile?

Scrollkompressoren verzeichnen das höchste Wachstum und wachsen mit einer CAGR von 6,16 %, da sich modulare, geräuscharme Einheiten verbreiten.

Wie beeinflussen Vorschriften die Kältemittelauswahl?

Das AIM Act in den Vereinigten Staaten und die EU-F-Gas-Vorschriften treiben einen raschen Übergang von älteren HFKW zu GWP-armen HFO- und A2L-Gemischen voran.

Warum sind Rechenzentren für die künftige Chiller-Nachfrage bedeutsam?

Hochdichte KI-Arbeitslasten erfordern präzise Flüssigkühlung, was eine CAGR von 6,59 % im Rechenzentrumsegment antreibt und Zentrifugaldesigns mit Magnetlagern begünstigt.

Was ist das Haupthindernis für eine breitere Einführung hocheffizienter Chiller?

Anfängliche Investitionskostenaufschläge von 30–50 % bleiben eine wesentliche Einschränkung, insbesondere in Regionen mit begrenzten Finanzierungsmöglichkeiten.

Seite zuletzt aktualisiert am: