Größe und Marktanteil des Asien-Pazifik-Industriekommunikationsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

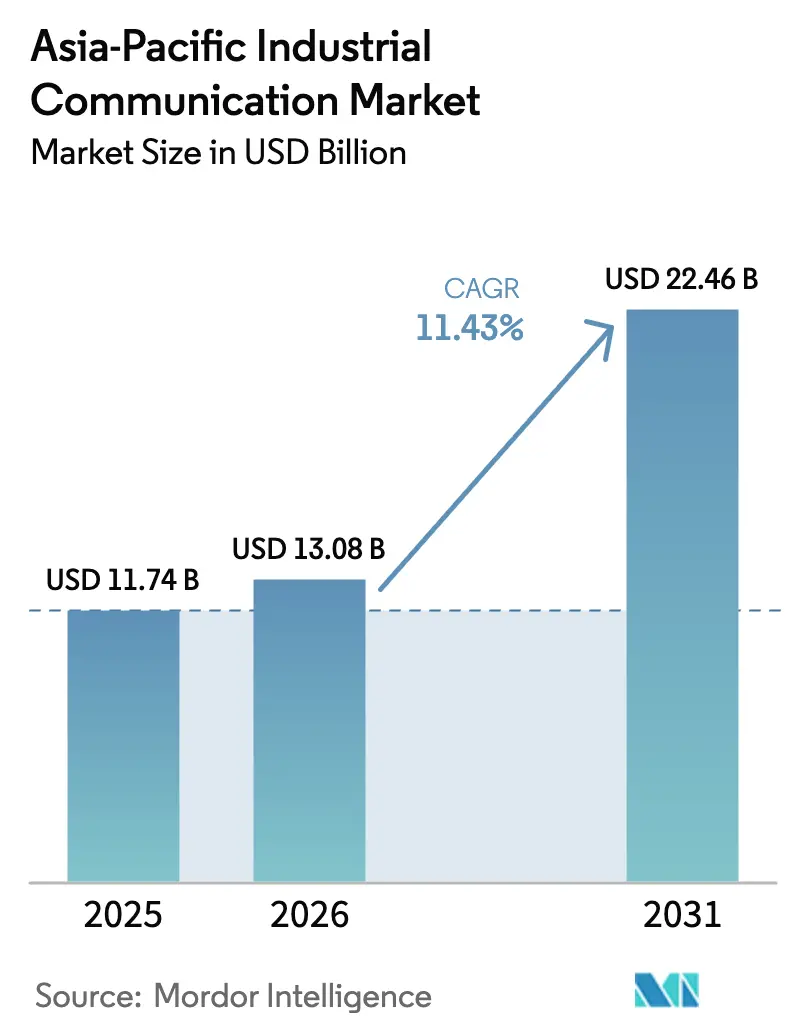

| Marktgröße im Basisjahr (2025) | 11.74 Milliarden US-Dollar |

| Marktgröße (2026) | 13.08 Milliarden US-Dollar |

| Marktgröße (2031) | 22.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Industriekommunikationsmarktes durch Mordor Intelligence

Die Größe des Asien-Pazifik-Industriekommunikationsmarktes wird im Jahr 2026 auf USD 13,08 Milliarden geschätzt und wächst vom Wert des Jahres 2025 in Höhe von USD 11,74 Milliarden, wobei die Prognosen für 2031 USD 22,46 Milliarden zeigen, was einem Wachstum von 11,43 % CAGR über den Zeitraum 2026–2031 entspricht. Die Beschleunigung resultiert daraus, dass Hersteller veraltete Feldbus-Infrastrukturen außer Betrieb nehmen und zu konvergierten Ethernet- und Drahtlosplattformen übergehen, die Echtzeitsteuerung, Edge-Analytik und Cloud-Konnektivität unterstützen. China und Indien zusammen repräsentieren den Großteil der neuen Knoteninstallationen, da staatlich geförderte Smart-Manufacturing-Programme die Elektrifizierung in Versorgungsunternehmen, Automobilfertigungslinien und Halbleiterfabriken ausweiten. Hardware dominierte im Jahr 2024 weiterhin den Umsatz; der Wandel hin zu abonnementbasierter Fernüberwachung und Over-the-Air-Updates positioniert Dienstleistungen jedoch als die am schnellsten wachsende Komponente. Die Drahtlosdynamik ist ebenso stark, da private 5G-Standorte und Wi-Fi 6E kostspielige Kabelverlegungen in gefährlichen oder mobilen Umgebungen ersetzen.[1]Siemens Smart Infrastructure, "Infrastructure Transition Monitor 2025," siemens.com Gleichzeitig nimmt der Wettbewerbsdruck zu, da Telekommunikationsanbieter mit Automatisierungsherstellern kooperieren, um softwaredefinierte Netzwerke und deterministische industrielle Steuerungsfähigkeiten zu kombinieren, was kleinere Protokollanbieter zwingt, entweder Open-Source-Stacks zu übernehmen oder den Markt zu verlassen.

Wesentliche Erkenntnisse des Berichts

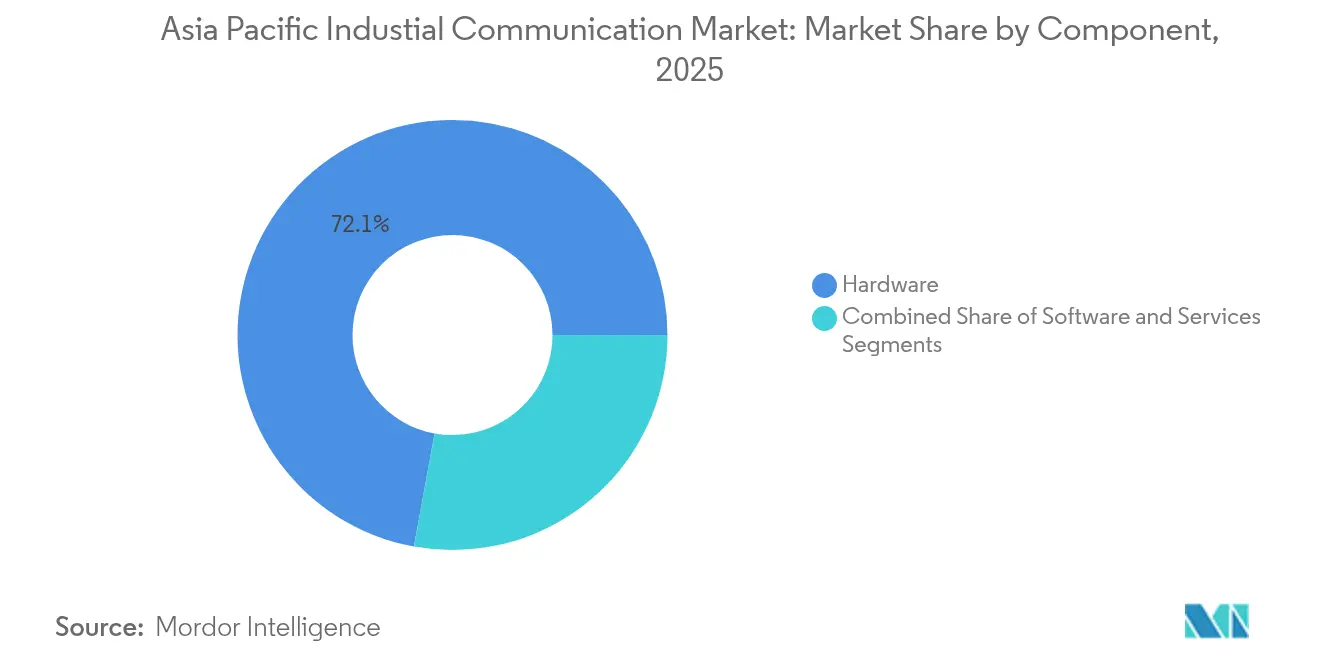

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 72,13 % am Asien-Pazifik-Industriekommunikationsmarkt, während Dienstleistungen voraussichtlich bis 2031 mit einer CAGR von 12,84 % expandieren werden.

- Nach Kommunikationstyp machten kabelgebundene Netzwerke im Jahr 2025 63,10 % der Größe des Asien-Pazifik-Industriekommunikationsmarktes aus, während Drahtlos bis 2031 mit einer CAGR von 12,39 % wächst.

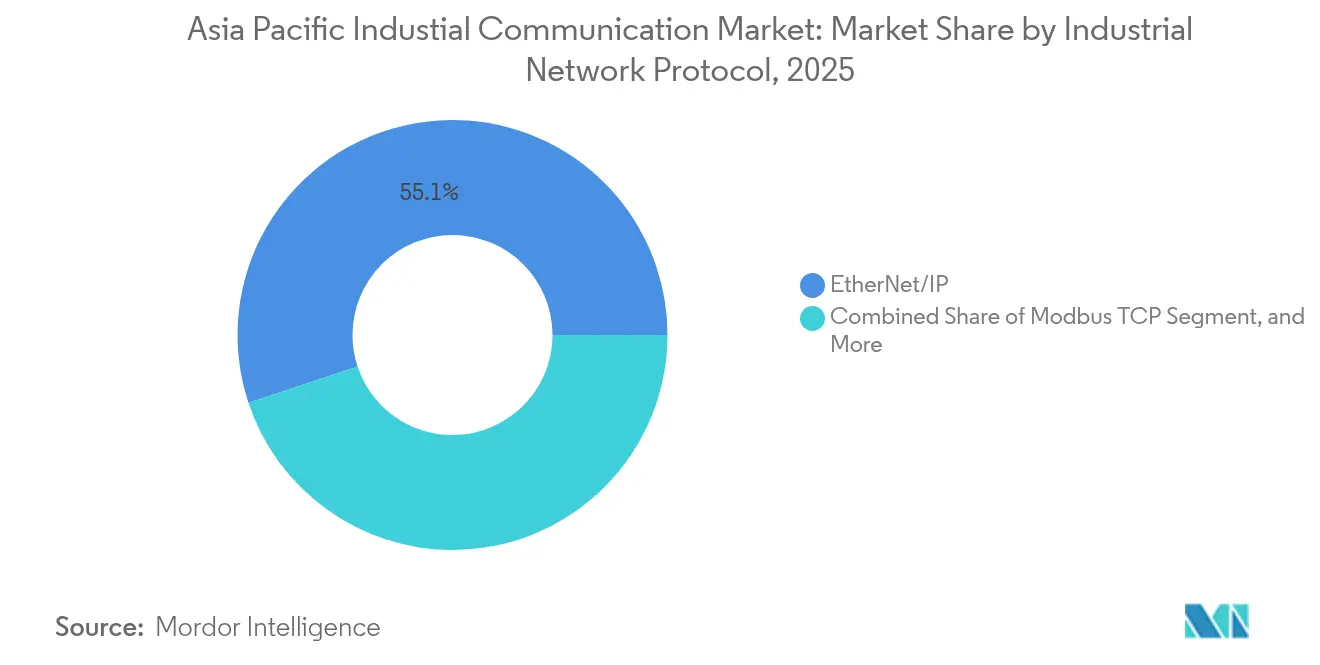

- Nach Protokoll beanspruchte EtherNet/IP im Jahr 2025 einen Anteil von 55,10 % an der Größe des Asien-Pazifik-Industriekommunikationsmarktes; 5G und privates LTE führen mit einer CAGR von 12,22 % bis 2031.

- Nach Endnutzer führte die Automobilindustrie mit einem Marktanteil von 28,45 % am Asien-Pazifik-Industriekommunikationsmarkt im Jahr 2025, wobei Elektronik und Halbleiter mit einer CAGR von 11,93 % das höchste Wachstum aufweisen.

- Nach Geografie dominierte China mit rund 34,30 % der Größe des Asien-Pazifik-Industriekommunikationsmarktes im Jahr 2025, während Indien mit einer CAGR von 12,63 % bis 2031 die schnellste Expansion verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Industriekommunikationsmarktes

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung von durch Industrie 4.0 gesteuerter Automatisierung | +2.3% | China, Indien, Japan, Südkorea, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Ausbau von 5G- und privaten LTE-Industriestandorten | +2.1% | Japan, Südkorea, Singapur, Australien, China | Mittelfristig (2–4 Jahre) |

| Verbreitung von IIoT-Edge-Geräten, die Verbindungen mit geringer Latenz erfordern | +1.9% | Asien-Pazifik-Kernregion (China, Indien, Japan, Südkorea), Ausweitung auf ASEAN | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Smart-Manufacturing-Initiativen | +1.8% | Indien, China, Philippinen, Indonesien, Malaysia | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von zeitkritischen Netzwerken (TSN) über Ethernet | +1.5% | Japan, Südkorea, Taiwan, Singapur | Mittelfristig (2–4 Jahre) |

| Wandel hin zu offenen, softwaredefinierten Industrieprotokollen | +1.2% | Global, mit früher Einführung in China, Indien, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung von durch Industrie 4.0 gesteuerter Automatisierung

Hersteller in der gesamten Region erhöhten ihre Kapitalzuweisungen für intelligente Technologien im Jahr 2024 auf einen Bereich von 11 %–15 %, eine deutliche Veränderung gegenüber den sub-5 %-Niveaus vor der Pandemie. Die Investitionen gehen über speicherprogrammierbare Steuerungen hinaus und umfassen digitale Zwillinge und Predictive-Maintenance-Plattformen, die alle deterministische Mehrprotokoll-Backbones erfordern. Eine Industrie-4.0-Pilotfabrik auf den Philippinen, finanziert von Siemens und Union Bank, zeigt die Interoperabilität zwischen älteren Modbus-Geräten und der nächsten Generation von OPC-UA-Servern und senkt die Adoptionshürden für kleine Hersteller. Solche regionalen Demonstrationsprojekte beschleunigen Proof-of-Value-Zyklen und fördern Folgeaufträge für konvergierte Netzwerke.

Ausbau von 5G- und privaten LTE-Industriestandorten

Private 5G-Bereitstellungen haben den Übergang von Tests zur Produktion vollzogen und ersetzen veraltetes WLAN in elektromagnetisch lauten Umgebungen sowie mobile Roboter, die nahtlose Übergaben im Mikrosekundenbereich erfordern. Cisco, Mitsui und KDDI eröffneten in Japan ein dediziertes 5G-Labor zur Validierung von ultra-zuverlässigen Niedriglatenzanwendungen für die Automobilmontage und pharmazeutische Reinräume.[2]Rockwell Automation, "The State of Smart Manufacturing Report," rockwellautomation.com Das japanische Kommunikationsministerium meldete für 2024 23.363 online geschaltete Millimeterwellen-Basisstationen mit einem Ziel von 50.000 bis 2027, was die Grundlage für ein weitreichendes industrielles IoT legt. Lizenziertes Spektrum und deterministische Dienstgüterichtlinien machen privates LTE für die missionskritische Steuerung besonders attraktiv.

Verbreitung von IIoT-Edge-Geräten, die Verbindungen mit geringer Latenz erfordern

Die installierte Basis drahtloser Feldgeräte verdoppelt sich ungefähr alle vier Jahre, da Anlagen 4–20-mA-Schleifen in gefährlichen oder mobilen Geräten ersetzen. Emerson beispielsweise überschritt die Marke von 10 Millionen WirelessHART-Drucktransmitter-Lieferungen, von denen viele Offshore-Plattformen dienen, wo Kabelverlegungen unwirtschaftlich sind.[3]Emerson, "WirelessHART installations milestone," emerson.com Predictive-Maintenance-Algorithmen, die am Edge ausgeführt werden, erfordern jetzt Sensoraktualisierungen alle 50 Millisekunden; deterministische Drahtlosoptionen, die ISA100 und Wi-Fi 6 kombinieren, senken die Latenz und reduzieren den Materialbedarf, was die Einführung beschleunigt.

Staatlich geförderte Smart-Manufacturing-Initiativen

Indiens Haushalt für das Geschäftsjahr 2024 sah INR 11,11 Billionen (USD 132,3 Milliarden) für Infrastruktur vor, einschließlich dedizierter Mittel für Halbleiterfabriken und Lieferketten für Elektrofahrzeuge, die auf Ethernet in Reinraumqualität und redundante Ringtopologien angewiesen sind. Ähnliche Programme in China und Indonesien bieten Steuervergünstigungen und beschleunigte Genehmigungen für Fabriken, die kohlenstoffeffiziente Automatisierung einführen. Die daraus resultierende Nachfrage nach hybriden kabelgebundenen und drahtlosen Architekturen treibt die Integrationspipelines in ganz Südostasien an.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten für die Nachrüstung von Altsystemen | -1.4% | China, Indien, Indonesien, Thailand, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Protokollstandardisierung über Hersteller hinweg | -1.1% | ASEAN (Vietnam, Indonesien, Philippinen, Thailand), Indien | Mittelfristig (2–4 Jahre) |

| Zunehmende OT-IT-Cybersicherheitsschwachstellen | -0.9% | Japan, Südkorea, Singapur, Australien | Kurzfristig (≤ 2 Jahre) |

| Unterbrechungen in der Halbleiterlieferkette bei Kommunikations-Chipsätzen | -0.8% | Global, akut in China, Taiwan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten für die Nachrüstung von Altsystemen

Anlagen, die vor 2010 gebaut wurden, sind auf Modbus-RTU- oder PROFIBUS-Netzwerke angewiesen, die keinen Ethernet-Datenverkehr nativ übertragen können, was Betreiber zwingt, Gateways oder vollständig neue Verkabelungen zu installieren. Siemens' Infrastructure Transition Monitor befragte 1.400 Führungskräfte und stellte fest, dass 48 % Dekarbonisierung und Digitalisierung als kostenunwirksam betrachten. Kleine Unternehmen in Indonesien und Thailand sehen sich höheren Finanzierungshürden gegenüber, was Upgrades trotz der auf dem Markt erscheinenden modularen Nachrüstsätze verlangsamt.

Mangelnde Protokollstandardisierung über Hersteller hinweg

Mehr als 20 Industrial-Ethernet-Varianten bestehen fort, jede mit einzigartigen Echtzeiterweiterungen, was Toolchains und Ersatzteilbestände verkompliziert. HMS Networks bestätigte, dass kein einzelnes Protokoll mehr als 23 % der neuen Knoten übersteigt, was eine erhebliche Fragmentierung verdeutlicht. Obwohl OPC UA über TSN eine Vereinheitlichung verspricht, sind massenhafte Firmware-Updates auf Millionen von Geräten noch Jahre entfernt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen, da Betreiber auf Abonnementmodelle umsteigen

Hardware dominierte im Jahr 2025 mit 72,13 % die Größe des Asien-Pazifik-Industriekommunikationsmarktes. Kapitalausgaben umfassten Industrieswitches, Gateways und robuste Feldgeräte, die für Greenfield-Anlagen und Nachrüstungen unerlässlich sind. Dennoch steigern die Migration zu cloudbasierten Analysen und Cybersicherheitsüberlagerungen die Dienstleistungseinnahmen mit einer CAGR von 12,84 %, dem höchsten Wert unter den Komponentensegmenten. Rockwell Automations State-of-Smart-Manufacturing-Umfrage ergab, dass 79 % der Einrichtungen vernetzte Geräte betreiben, jedoch nur 63 % künstliche Intelligenz zur Effizienzsteigerung nutzen, was einen latenten Appetit auf verwaltete Analysen unterstreicht.

Eine parallele Verlagerung hin zu softwaredefinierten Netzwerken komprimiert die Hardware-Margen. Anbieter bündeln Geräteverwaltung, Bedrohungsüberwachung und Firmware-Patches zunehmend in abgestufte Abonnementpläne, wodurch ihre wiederkehrenden Einnahmeströme erweitert werden. Mitsubishi Electrics BRIDGE-Fernwartungsservice und die neu eingeführte industrielle Cloud-Plattform Serendie veranschaulichen eine Strategie zur Entkopplung der Erträge von Hardware-Erneuerungszyklen. Im Prognosehorizont wird sich die Zusammensetzung der Dienstleistungen voraussichtlich hin zu ergebnisbasierten Garantien verlagern, wie z. B. Verträgen mit „null ungeplanten Ausfallzeiten”, die an Leistungskennzahlen gebunden sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Kommunikationstyp: Drahtlos gewinnt, da Fabriken Kabelverlegungen ersetzen

Kabelgebundene Netzwerke machten im Jahr 2025 63,10 % der Größe des Asien-Pazifik-Industriekommunikationsmarktes aus, wobei Industrial Ethernet hochpräzise Bewegungssteuerung und Schutzrelaisierung unterstützt. Feldbusprotokolle verzeichneten einen anhaltenden Rückgang und verloren 2 % der absoluten Installationen. Sicherheitskritische Anwendungen, die durch IEC 61508 geregelt werden, bevorzugen weiterhin deterministische kabelgebundene Verbindungen, die Jitter im Mikrosekundenbereich liefern.

Die drahtlose Nutzung steigt jedoch mit einer CAGR von 12,39 %. Private 5G-Standorte und Wi-Fi 6E bedienen jetzt mobile autonome Fahrzeuge, Wearables und Sensoren in Gefahrenbereichen, wo Verkabelungskosten oder Vibrationsrisiken nicht tragbar sind. WirelessHART behält seine Nischenstärke in Prozessanlagen, aber IP-basierte Drahtlosoptionen expandieren schnell, da Spektrum-Sharing-Rahmenwerke reifen. Fabriken, die privates LTE mit Lizenz einsetzen, berichten über eine Amortisationszeit unter drei Jahren aufgrund reduzierter Ausfallzeiten und schnellerer Linienkonfiguration. Da sich die Regulierungsklarheit rund um das 6-GHz- und Millimeterwellenband über Japan und Südkorea hinaus ausbreitet, wird eine Beschleunigung der Einführung in ganz ASEAN erwartet.

Nach Industrienetzwerkprotokoll: 5G und privates LTE stören die EtherNet/IP-Hegemonie

EtherNet/IP erfasste im Jahr 2025 einen Asien-Pazifik-Industriekommunikationsmarktanteil von 55,10 %, aufgrund seiner tiefen Durchdringung in Automobil-Karosserie-in-Weiß-Linien und der diskreten Montage. Rockwell Automations Live-Präsentation von EtherNet/IP über 5G zeigt Bemühungen, kabelgebundene Determinismus in drahtlose Bereiche auszuweiten. PROFINET, EtherCAT und CC-Link IE adressieren regionale oder leistungsbezogene Nischen, bedrohen jedoch keine installierte Basis von EtherNet/IP vor 2030.

Der bedeutendste Herausforderer ist privates 5G. Lizenziertes Spektrum gewährleistet vorhersehbare Latenz, und integriertes Netzwerk-Slicing unterstützt die Trennung von Sicherheits- und Unternehmensverkehr. Das Ziel des Ministeriums für innere Angelegenheiten und Kommunikation von 50.000 Millimeterwellen-Basisstationen bis 2027 unterlegt die Kapazität für mobile Robotik. Mit sinkenden Gerätekosten könnten Greenfield-Anlagen kabelintensive Topologien vollständig umgehen, sodass 5G in flexiblen Produktionszellen kabelgebundene Führungspositionen untergraben kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzerbranche: Elektronik und Halbleiter überholen die Automobilindustrie

Die Automobilindustrie hielt im Jahr 2025 28,45 % der Größe des Asien-Pazifik-Industriekommunikationsmarktes. Der Wandel zu Elektrofahrzeugen bringt zonale elektrische Architekturen mit sich, die Multi-Gigabit-Ethernet-Backbones und Batteriezellen-Gigafabriken mit deterministische Netzwerke in Reinraumqualität erfordern. Indiens Zollerleichterungen bei kritischen Mineralien und beschleunigte Genehmigungen für Batterieanlagen verstärken die regionale Nachfrage.

Elektronik und Halbleiter verzeichnen eine CAGR von 11,93 %, die höchste unter den Sektoren. Staatliche Anreizprogramme in Indien und Malaysia treiben 300-mm-Wafer-Fab-Projekte voran, die eine Submikrosekunden-Synchronisation zwischen Wafer-Handling-Robotern und Messtechnik-Werkzeugen erfordern. Reinraum-ISO-14644-Standards schreiben Edelstahl-Umhausungsswitches und Glasfaserverkabelung vor; da Fabs expandieren, gewinnen Kommunikationsanbieter, die kontaminationsfreie Hardware anbieten, einen Vorteil. Versorgungsunternehmen, Öl und Gas, Lebensmittel und Getränke sowie Metalle und Bergbau vervollständigen das Bild, jede mit spezifischen Anforderungen an Latenz, Bandbreite und Robustheit, die maßgeschneiderte Lösungen gegenüber Einheitsansätzen begünstigen.

Geografische Analyse

Im Jahr 2025 hatte China eine dominierende Stellung im Asien-Pazifik-Industriekommunikationsmarkt und machte rund 34,30 % der Marktgröße aus. Die flächendeckende 5G-Abdeckung erreichte bis Jahresende 96,6 %, und Schneider Electric nennt China als seinen größten Automatisierungsmarkt, was den bidirektionalen Innovationsfluss zwischen den F&E-Zentren in Shenzhen und westlichen Werken unterstreicht. ABBs Übernahme des Verdrahtungszubehörgeschäfts von Siemens im Mai 2024, mit einem Umsatz von mehr als USD 150 Millionen, unterstreicht das Vertrauen trotz der Volatilität im Immobiliensektor.

Indien ist das am schnellsten wachsende Land, unterstützt durch Production-Linked-Incentive-Programme und ein Kapitalausgabenvolumen von über INR 11,11 Billionen im Geschäftsjahr 2024. Der Verband der indischen Industrie (Confederation of Indian Industry) berichtet, dass Hersteller inzwischen bis zu 15 % ihrer Budgets auf digitale Automatisierungsinitiativen richten. Hitachi Energys F&E-Expansion im Wert von USD 4,5 Milliarden stärkt Indien als globales Zentrum für Netzautomatisierungstechnologie.

Japan und Südkorea weisen eine hohe Industrial-Ethernet-Durchdringung auf und führen bei privaten 5G-Rollouts. Das japanische Ziel von 50.000 Millimeterwellen-Standorten bis 2027 ermöglicht weitreichende AR-Wartung und mobile Robotik in Automobilwerken. In Südkorea drängen demografische Verschiebungen Hersteller zur vollständigen Automatisierung, um dem Arbeitskräftemangel entgegenzuwirken.

Australien, Taiwan, Singapur, Malaysia, Thailand und Indonesien bilden kleinere, aber strategisch wichtige Märkte. Australiens Bergbausektor erprobt privates LTE für die Steuerung autonomer Muldenkipper; Taiwans Halbleiterdominanz erfordert modernste deterministische Ethernet-Technologie; und ASEANs jährliches Netzdigitalisierungsbudget von USD 22 Milliarden bis 2035 treibt Investitionen in die Versorgungskommunikation an.

Wettbewerbslandschaft

Der Asien-Pazifik-Industriekommunikationsmarkt ist mäßig konzentriert. Die Top-10-Anbieter erzielten einen erheblichen Anteil der Einnahmen des Jahres 2024 und lassen ausreichend Raum für regionale Spezialisten. Globale Marktführer – Siemens, ABB, Schneider Electric, Rockwell Automation, Mitsubishi Electric – konkurrieren auf der Basis vertikal integrierter Portfolios und langfristiger Serviceverträge. Rockwells Integration von Azure IoT Operations in FactoryTalk im November 2024 ist ein Beispiel für den Schwenk hin zur hybriden Edge-Cloud-Orchestrierung und sichert wiederkehrende Abonnementeinnahmen.

Telekommunikationsanbieter wie Cisco und Nokia dringen über private 5G-Lösungen in Fabrikhallen vor, die deterministische Leistung versprechen. Kleinere Anbieter wie Advantech, Moxa und HMS Networks konzentrieren sich auf Protokollgateways und eingebettete Module, die Mehrprotokoll-Stacks unterstützen und Maschinenbauern ermöglichen, Geräte ohne Neukonstruktion zu globalisieren. Der Aufstieg von Open-Source-Software erodiert proprietäre Bindungen; Anbieter ohne cloud-native Fähigkeiten riskieren eine schnelle Kommoditisierung, da chinesische Hardware-Mitbewerber Industrial-Ethernet-Switches 30 %–40 % unter dem Preis der etablierten Anbieter anbieten.

Marktführer des Asien-Pazifik-Industriekommunikationsmarktes

Advantech Co., Ltd.

Sick AG

Moxa Inc.

Schneider Electric SE

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Rockwell Automation und Telstra schlossen eine 1-Gbps-Private-LTE-Bereitstellung in sechs australischen Eisenerzbergwerken ab und ermöglichten damit die Fernsteuerung von Muldenkippern und die vorausschauende Wartung von Bohranlagen im Rahmen eines 10-jährigen Managed-Services-Vertrags

- Juni 2025: ABB startete einen abonnementbasierten Cybersicherheitsdienst für Versorgungsunternehmen im Asien-Pazifik-Raum und bündelte IEC-62443-Compliance-Audits und eine 24/7-Bedrohungsüberwachung über sein Cybersecurity Operations Center in Singapur

- März 2025: Chinas Ministerium für Industrie und Informationstechnologie aktivierte sein erstes landesweites TSN-Interoperabilitätslabor in Suzhou und kooperierte dabei mit Schneider Electric und Huawei Technologies Co., Ltd., um deterministische Ethernet-Geräte für Smart-Manufacturing-Projekte zu zertifizieren

- Januar 2025: Mitsubishi Electric eröffnete in Nagoya ein industrielles 5G-Testzentrum im Wert von USD 200 Millionen, um EtherNet/IP und OPC UA über privates 5G für Automobil-Karosserie-in-Weiß-Linien zu validieren

Berichtsumfang des Asien-Pazifik-Industriekommunikationsmarktes

Der Asien-Pazifik-Industriekommunikationsmarktbericht ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Kommunikationstyp (Kabelgebunden und Drahtlos), Industrienetzwerkprotokoll (EtherNet/IP, PROFINET, Modbus TCP, EtherCAT, CC-Link IE, OPC UA, Weitere Industrienetzwerkprotokolle), Endnutzerbranche (Automobil, Öl und Gas, Versorgungsunternehmen, Lebensmittel und Getränke, Luft- und Raumfahrt und Verteidigung, Metalle und Bergbau, Chemikalien und Pharmazeutika, Elektronik und Halbleiter, Weitere Endnutzerbranchen) und Land (China, Indien, Japan, Südkorea, Australien, Taiwan, Singapur, Malaysia, Thailand, Indonesien, Rest des Asien-Pazifik-Raums). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Kabelgebundene Kommunikation | Industrial Ethernet | |

| Feldbus | ||

| Drahtlose Kommunikation | Drahtlose Industriekommunikation nach Technologie | Wi-Fi |

| WirelessHART | ||

| ISA100.11a | ||

| Bluetooth/BLE | ||

| 5G / Privates LTE | ||

| Drahtlose Industriekommunikation nach Frequenzband | ||

| EtherNet/IP |

| PROFINET |

| Modbus TCP |

| EtherCAT |

| CC-Link IE |

| OPC UA |

| Weitere Industrienetzwerkprotokolle |

| Automobil |

| Öl und Gas |

| Versorgungsunternehmen (Stromerzeugung und -verteilung) |

| Lebensmittel und Getränke |

| Luft- und Raumfahrt und Verteidigung |

| Metalle und Bergbau |

| Chemikalien und Pharmazeutika |

| Elektronik und Halbleiter |

| Weitere Endnutzerbranchen |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Taiwan |

| Singapur |

| Malaysia |

| Thailand |

| Indonesien |

| Rest des Asien-Pazifik-Raums |

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Kommunikationstyp | Kabelgebundene Kommunikation | Industrial Ethernet | |

| Feldbus | |||

| Drahtlose Kommunikation | Drahtlose Industriekommunikation nach Technologie | Wi-Fi | |

| WirelessHART | |||

| ISA100.11a | |||

| Bluetooth/BLE | |||

| 5G / Privates LTE | |||

| Drahtlose Industriekommunikation nach Frequenzband | |||

| Nach Industrienetzwerkprotokoll | EtherNet/IP | ||

| PROFINET | |||

| Modbus TCP | |||

| EtherCAT | |||

| CC-Link IE | |||

| OPC UA | |||

| Weitere Industrienetzwerkprotokolle | |||

| Nach Endnutzerbranche | Automobil | ||

| Öl und Gas | |||

| Versorgungsunternehmen (Stromerzeugung und -verteilung) | |||

| Lebensmittel und Getränke | |||

| Luft- und Raumfahrt und Verteidigung | |||

| Metalle und Bergbau | |||

| Chemikalien und Pharmazeutika | |||

| Elektronik und Halbleiter | |||

| Weitere Endnutzerbranchen | |||

| Nach Land | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Taiwan | |||

| Singapur | |||

| Malaysia | |||

| Thailand | |||

| Indonesien | |||

| Rest des Asien-Pazifik-Raums | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für Kommunikationsnetzwerke in Asien-Pazifik-Fabriken?

Die Ausgaben steigen mit einer CAGR von 11,43 % und bringen den Asien-Pazifik-Industriekommunikationsmarkt von USD 13,08 Milliarden im Jahr 2026 auf USD 22,46 Milliarden im Jahr 2031.

Welche Komponentenkategorie expandiert am schnellsten?

Dienstleistungen, einschließlich Fernüberwachung und Cybersicherheitsabonnements, wachsen mit einer CAGR von 12,84 %, da Hersteller ergebnisbasierte Verträge bevorzugen.

Sind Drahtlosverbindungen für die missionskritische Steuerung auf Fabrikböden bereit?

Private-5G- und Wi-Fi-6E-Bereitstellungen bieten jetzt eine Latenz von unter 10 Millisekunden und deterministische Dienstgüte, sodass sie Kabel in gefährlichen oder mobilen Anwendungen ersetzen können.

Warum fordern Elektronikfabriken deterministisches Ethernet?

Reinraum-Halbleiterwerkzeuge müssen das robotergestützte Wafer-Handling und Messtechnikgeräte innerhalb von 1 Mikrosekunde synchronisieren – eine Anforderung, die durch zeitkritische Netzwerk-Switches und Glasfaserverbindungen erfüllt wird.

Was ist das größte Lieferkettenrisiko für Kommunikationshardware?

Verlängerte Lieferzeiten für Mehrprotokoll-ASICs bleiben ein Engpass, was Anbieter dazu veranlasst, in Siliziumkarbid-Kapazitäten zu investieren und die Beschaffung von der Abhängigkeit von einer einzelnen Region zu diversifizieren.

Seite zuletzt aktualisiert am: