Größe und Marktanteil des Marktes für flüssige Dachabdichtung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 293.24 Millionen Quadratmeter |

| Marktvolumen (2031) | 364.38 Millionen Quadratmeter |

| Wachstumsrate (2026 - 2031) | 4.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für flüssige Dachabdichtung von Mordor Intelligence

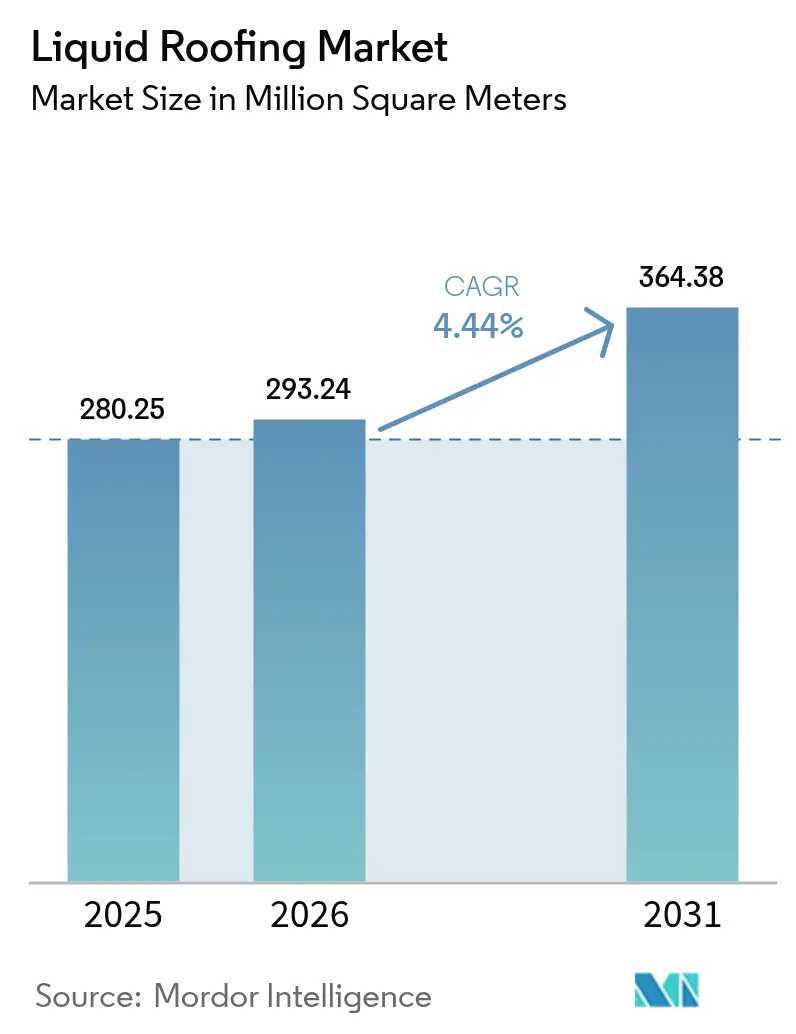

Die Größe des Marktes für flüssige Dachabdichtung wird voraussichtlich von 280,25 Millionen Quadratmetern im Jahr 2025 auf 293,24 Millionen Quadratmeter im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,44 % über den Zeitraum 2026–2031 einen Umfang von 364,38 Millionen Quadratmetern erreichen. Zunehmende Klimarisiken, versicherungsgetriebene Dachzustandsbewertungen und rasche Fortschritte bei der digitalen Diagnose verlagern die Nachfrage von reaktiver Ausbesserung hin zu präventiven, datenfähigen Flüssigsystemen. Die Acrylchemie macht nach wie vor mehr als die Hälfte des weltweiten Volumens aus, doch Silikon-, Polyharnstoff- und Hybridtechnologien gewinnen Marktanteile, wo langfristige UV-Beständigkeit, schnelle Wiederinbetriebnahme oder Grenzen beim eingebetteten Kohlenstoff die Ausschreibungsentscheidungen dominieren. Der mit Rechenzentren und Logistikzentren verbundene Flachdachbau beschleunigt das Segmentwachstum, während Vorschriften zur Wohngebäudesanierung in Hurrikan- und Hagelkorridoren eine verlässliche Basis wiederkehrender Nachfrage schaffen. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter nur etwa zwei Fünftel der weltweiten Lieferungen kontrollieren, was regionalen Spezialisten Raum lässt, arbeitssparende Geräte, Gründachsubstrate und Photovoltaik-Unterlagen zu vermarkten.

Wichtigste Erkenntnisse des Berichts

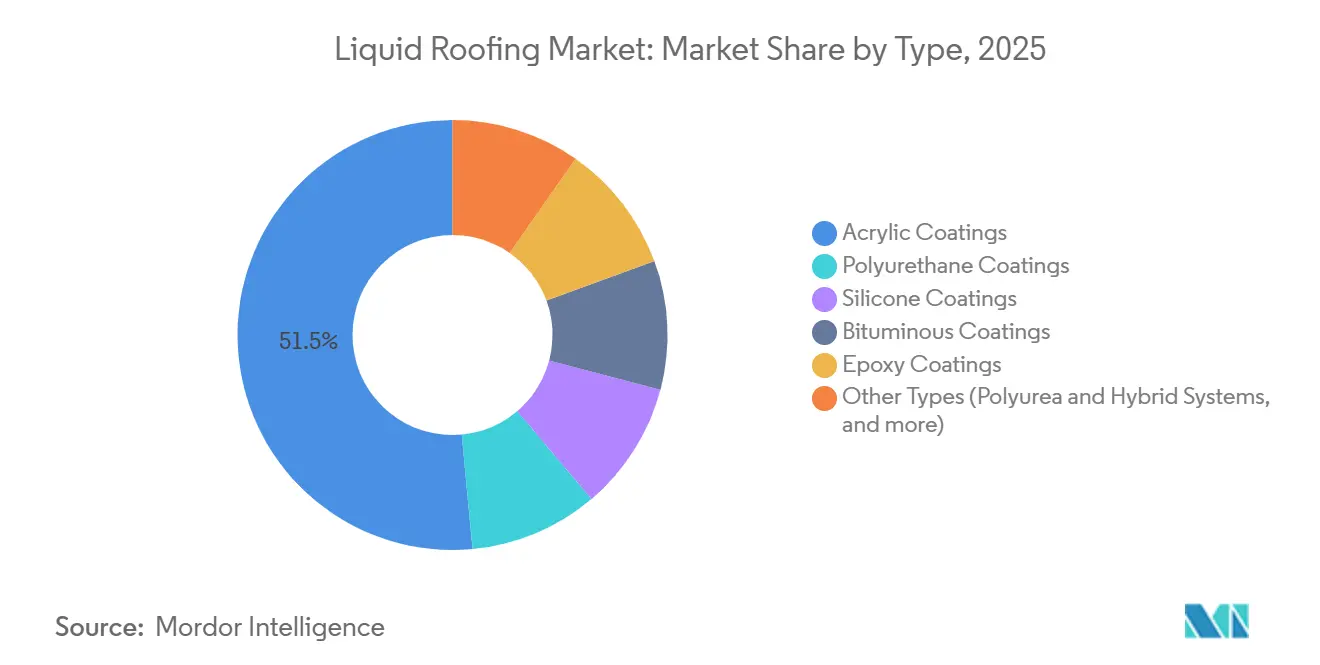

- Nach Typ führten Acryl-Beschichtungen im Jahr 2025 mit einem Anteil von 51,49 %, und der Silikontyp soll bis 2031 mit der schnellsten CAGR von 5,04 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 61,64 % des Marktanteils für flüssige Dachabdichtung auf Flachdächer, und es wird prognostiziert, dass diese bis 2031 mit einer CAGR von 5,96 % wachsen, angetrieben durch den Bedarf an Staunässebeständigkeit in Gewerbegebäuden.

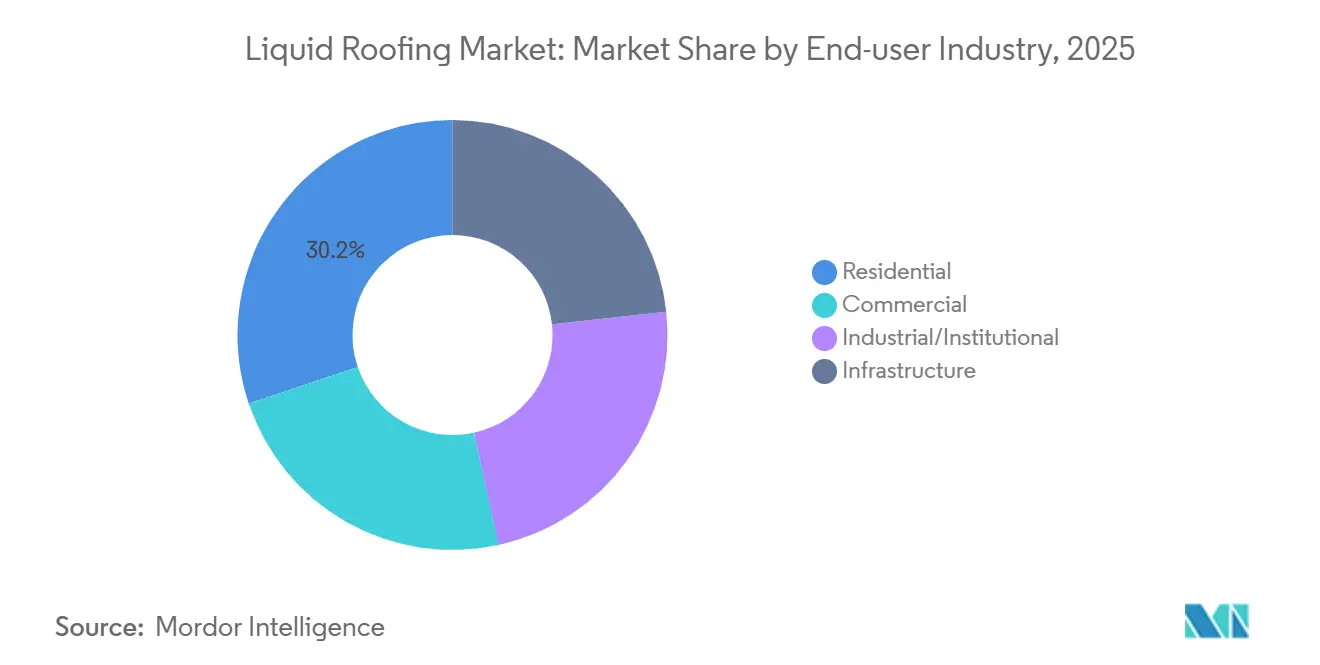

- Nach Endverbraucher erfasste das Wohngebäudesegment im Jahr 2025 einen Anteil von 30,18 %, während es mit der schnellsten CAGR von 4,89 % wächst, da Eigentümer von Einfamilien- und Mehrfamilienhäusern von der vollständigen Dacherneuerung auf Wiederbeschichtungszyklen umsteigen.

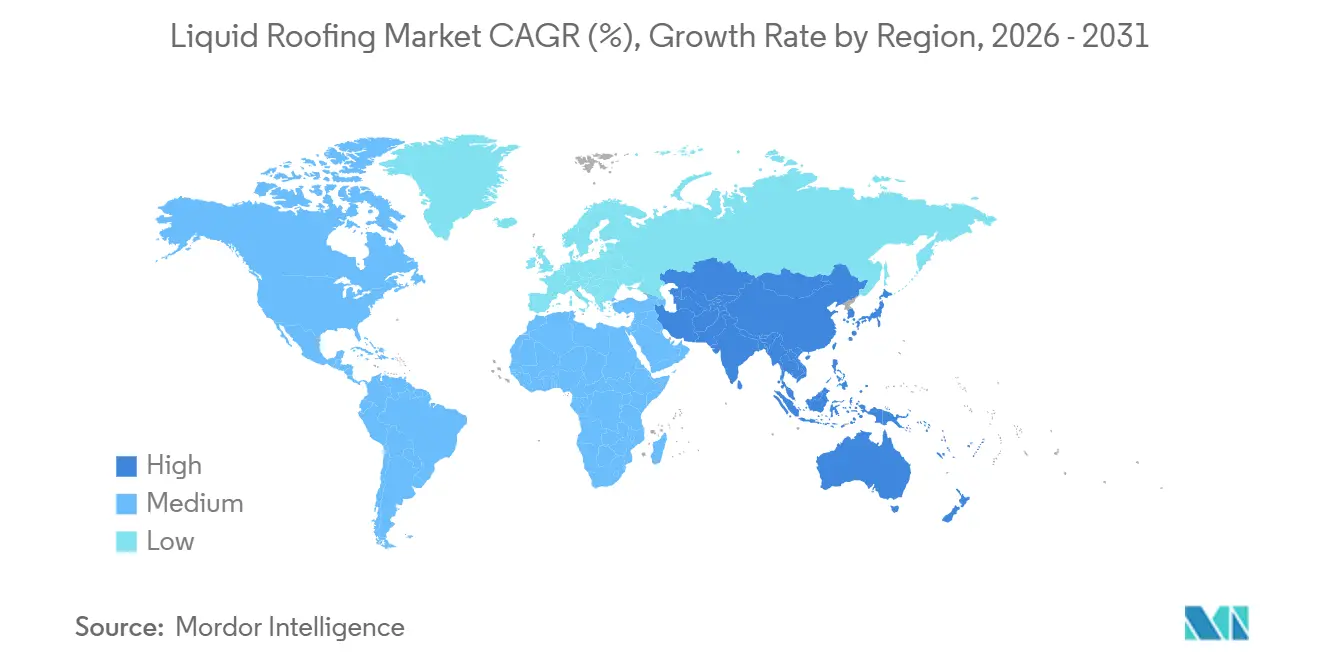

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 41,20 % und ist auf dem Weg zu einer CAGR von 4,80 % bis 2031, gestützt auf Infrastrukturprogramme für Megastädte, die feldangewandte Abdichtung bevorzugen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für flüssige Dachabdichtung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Dacherneuerung infolge klimabedingter Extremwetterereignisse | +0.8% | Global, mit besonderer Intensität an der Golfküste Nordamerikas, in Taifunkorridoren im Asien-Pazifik-Raum und in zentraleuropäischen Hagelzonen | Mittelfristig (2–4 Jahre) |

| Schnell härtende Polyharnstoff- und Hybridsysteme reduzieren Standausfallzeiten | +0.6% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum (Rechenzentren, Logistikzentren) | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturförderung in Megastädten des Asien-Pazifik-Raums | +0.9% | Kernregion Asien-Pazifik (China, Indien, Indonesien, Vietnam), Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienrabatte für widerstandsfähige Flüssigmembranen | +0.4% | Nordamerika, Europa (Deutschland, Frankreich, Vereinigtes Königreich), Australien | Langfristig (≥ 4 Jahre) |

| KI-gestützte Feuchtigkeitskartierung beschleunigt die vorbeugende Instandhaltung | +0.5% | Nordamerika, Europa, Tier-1-Städte im Asien-Pazifik-Raum (Gewerbe- und institutionelle Segmente) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Dacherneuerung infolge klimabedingter Extremwetterereignisse

Versicherungsauszahlungen für Dachschäden sind weltweit stark gestiegen und veranlassen Eigentümer, von körnigen Schindeln auf elastomere Beschichtungen umzusteigen, die Hagelenergie ohne Rissbildung absorbieren[1]Verisk, "U.S. 2024 Roof-Related Claims Report," verisk.com. Allein US-amerikanische Hagel- und Windschäden erreichten im Jahr 2024 31 Milliarden USD, ein Anstieg von 22 % innerhalb eines Jahres, und europäische Hagelstürme verursachten in derselben Saison versicherte Schäden in Höhe von 4,2 Milliarden EUR. Als Reaktion darauf verlangen Versicherer zunehmend schlagfeste Membranen der Klasse 4 gemäß UL 2218 als Bedingung für die Policenverlängerung, wodurch aus bisher freiwilliger Instandhaltung eine Risikominderungspflicht wird. Flüssigdächer reduzieren auch den Deponieabfall, da Arbeiter neue Schichten auf intakten Decks aufbringen, anstatt vollständige Abrisse durchzuführen. Die kombinierte Wirtschaftlichkeit aus niedrigeren Entsorgungskosten und Prämienrabatten verankert den Markt für flüssige Dachabdichtung fest in Klimaanpassungsbudgets.

Schnell härtende Polyharnstoff- und Hybridsysteme reduzieren Standausfallzeiten

Reine Polyharnstoffmembranen härten innerhalb von Sekunden aus und ermöglichen es Auftragnehmern, Dächer von Rechenzentren oder Krankenhäusern noch am selben Tag wieder zu öffnen, an dem die Arbeit beginnt. Polyharnstoff-Polyurethan-Hybridmischungen bieten eine überlegene Haftung auf Metall und Beton und beheben Delaminierungen, die bei 100 % Polyharnstoff gelegentlich auftreten. Sikalastic-625 BMS bietet ein 2-Stunden-Regenfenster und 35 % weniger eingebetteten Kohlenstoff als frühere Produkte und zeigt, dass Geschwindigkeit die Nachhaltigkeit nicht beeinträchtigen muss[2]Sika, "Sikalastic-625 BMS Technical Data Sheet," sika.com. Johns Manvilles SeamFree PMMA, eingeführt im Jahr 2025, ist nach 30 Minuten begehbar und bietet eine sprühpistolenfreie Alternative für Arbeiter, denen spezialisierte Ausrüstung fehlt. Da 92 % der US-amerikanischen Dachdecker Schwierigkeiten bei der Rekrutierung von Fachkräften melden, wirkt sich jede eingesparte Minute bei der Aushärtung oder Einrichtung direkt auf niedrigere Lohnkosten und einen höheren Projektdurchsatz aus.

Infrastrukturförderung in Megastädten des Asien-Pazifik-Raums

Das sich entwickelnde Asien benötigt laut der Asiatischen Entwicklungsbank bis 2030 jährliche Infrastrukturausgaben in Höhe von 1,7 Billionen USD, und diese Pipeline wird überwiegend von Flachdach-Verkehrsknotenpunkten, Logistikparks und Industriegebieten dominiert. Chinas Haushalt 2025 sieht 3,8 Billionen CNY (523 Milliarden USD) für Eisenbahnen, Flughäfen und Fertigungscluster vor, die flach geneigte Flüssigdächer für HVAC- und Solaranlagen vorsehen. Der Bruttowertschöpfungsbeitrag des Bauwesens in Indien wuchs im Geschäftsjahr 2026 um 7,4 %, während der Zementverbrauch um 8–11 % stieg, ein Frühindikator für eine steigende Beschichtungsnachfrage. ASEAN-Projekte, vom Batang-Industriepark in Indonesien bis zum Long-Thanh-Flughafen in Vietnam, integrieren reflektierende Abdichtungsschichten in Energieeffizienzkriterien und sichern so ein langfristiges Volumen für den Markt für flüssige Dachabdichtung. Auftragnehmer bevorzugen monolithische Flüssigkeiten gegenüber Rollbahnen, um die Nahtverantwortung bei den großen Deckflächen dieser Megaprojekte zu minimieren.

Versicherungsprämienrabatte für widerstandsfähige Flüssigmembranen

US-amerikanische Versicherer senken die Prämien nun um 10–15 % für Objekte, die durch UL 2218 Klasse 4 oder FM 4473-zugelassene elastomere Dächer geschützt sind. In Europa haben mehrere deutsche und französische Versicherer im Jahr 2025 drohnenbasierte Dachbewertungen in ihre Verlängerungsprotokolle aufgenommen, wobei Einrichtungen mit intakten Flüssigmembranen belohnt und gerissene Bitumenfilze bestraft werden. Wirtschaftliche Amortisationsmodelle zeigen, dass eine Beschichtung im Wert von 15.000 USD jährliche Prämienersparnisse von 1.200 USD erzielen kann, was eine Amortisation in weniger als 13 Jahren ermöglicht – weit innerhalb der 20-jährigen Nutzungsdauer heutiger Silikonssysteme. Australische Versicherer wenden eine ähnliche Logik in zyklonanfälligen Gebieten in Queensland an, wo Flüssigdächer mechanisch befestigte Bahnen bei der Abhebewiderstandsfähigkeit übertreffen und damit ein günstiges Risiko-Rendite-Verhältnis bestätigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Isocyanat- und Bitumenpreise belasten die Margen | -0.7% | Global, besonders ausgeprägt in Europa und Nordamerika, wo Rohstoffimporte dominieren | Kurzfristig (≤ 2 Jahre) |

| Verschärfte regionale Verbote für Produkte mit hohem VOC-Gehalt | -0.5% | Europa (EU-Richtlinie 2004/42/EG), SCAQMD Kalifornien, ausgewählte Städte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Anwendern in Schwellenländern | -0.6% | Asien-Pazifik (Indien, Indonesien, Vietnam), Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Isocyanat- und Bitumenpreise belasten die Margen

MDI-Preisschwankungen überstiegen im Zeitraum 2024–2025 30 %, nachdem es in mehreren europäischen Werken zu ungeplanten Ausfällen kam, während Brent-Rohöl-Schwankungen die Bitumen-Benchmarks vierteljährlich um 18–25 % schwanken ließen. Auftragsunternehmen bieten häufig sechs bis zwölf Monate im Voraus auf Projekte, was Hersteller dem Risiko aussetzt, wenn Rohstoffpreisanstiege mitten in der Ausführung eintreten. Multinationale Unternehmen sichern sich ab, aber kleinere regionale Formulierer haben keinen Zugang zu günstiger Finanzierung oder Terminmärkten und sind gezwungen, Schocks entweder zu absorbieren oder polyurethanintensive Produktlinien aufzugeben. Eine Neuformulierung hin zu wasserbasierenden Acrylaten und hochfesten Silikonen reduziert die Isocyanatabhängigkeit, doch langsamere Aushärtung oder Temperaturempfindlichkeit schränkt diese Optionen bei Schnellbau- oder Winterarbeiten ein. Der daraus resultierende Margendruck dämpft das ansonsten gesunde Wachstum des Marktes für flüssige Dachabdichtung.

Verschärfte regionale Verbote für Produkte mit hohem VOC-Gehalt

Die EU-Richtlinie 2004/42/EG begrenzt lösungsmittelhaltige Dachbeschichtungen auf 500 g/L VOC, und Mitgliedstaaten wie Deutschland setzen nun Grenzwerte unter 100 g/L in städtischen Luftzonen durch. Californias SCAQMD-Regel 1113 beschränkt Architekturbeschichtungen auf 50 g/L, während Chinas Städte der obersten Kategorie im Jahr 2024 eigene VOC-Gebührenstrukturen eingeführt haben. Das Flickenteppich-Regelwerk zwingt globale Marken dazu, doppelte Artikelnummern zu führen und in wasserbasierte Fertigungslinien zu investieren, was die Stückkosten um 15–25 % gegenüber herkömmlichen Lösungsmittelprodukten erhöht. Gleichzeitig begrüßen ASEAN-Länder mit laxen Vorschriften weiterhin günstigere, VOC-reiche Bitumenmastixe und zwingen Lieferanten zu Doppelportfolios, die das Lager verkomplizieren und Skaleneffekte verwässern. Der Compliance-Aufwand verlangsamt daher die Marktdurchdringung, insbesondere für Start-ups, die Neuformulierungskosten nicht über eine breite Basis amortisieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Silikon gewinnt durch überlegene UV-Beständigkeit an Dynamik

Acrylate machten 51,49 % des Volumens im Jahr 2025 aus und bilden den kostensensitiven Kern des Marktes für flüssige Dachabdichtung. Ihre wasserbasierte Chemie bietet respektable Reflexionsfähigkeit und Substratvielseitigkeit zu Einbaupreisen, die 20–30 % unter denen von Silikon liegen. Silikonbeschichtungen entwickeln sich jedoch mit einer CAGR von 5,04 %, da ihre Schmutzbeständigkeit und Farbstabilität die Wiederbeschichtungshäufigkeit in Regionen mit hoher Sonneneinstrahlung halbieren und trotz höherem Kaufpreis die Lebenszykluskosten senken. Polyurethan liegt zwischen beiden, wird für seine chemische und Abriebbeständigkeit auf Industriedecks geschätzt, neigt jedoch zu UV-Kreidebildung, wenn keine Deckbeschichtung aufgetragen wird – ein Nachteil, der in Ausschreibungsspezifikationen zunehmend erwähnt wird. Polyharnstoff- und Hybridsysteme, obwohl noch eine Nische, erschließen einzigartigen Mehrwert durch schnelle Aushärtung und ganzjährige Anwendbarkeit, die Auftragnehmer trotz Aufpreisen für kritische Einrichtungen wählen. EU-Vorschriften verlangen nun Umweltproduktdeklarationen, ein Mandat, das die Attraktivität kohlenstoffarmer Acryl- und Silikonrezepturen verstärkt und den Marktanteilsmix der flüssigen Dachabdichtung im Prognosezeitraum weiter verschieben könnte.

Bei allen Chemikalien beschleunigt sich der Vorstoß zu biobasierten Polyolen und recycelten Füllstoffen, angetrieben durch öffentliche Beschaffungsbewertungen. Sikas Einführung eines biobasierten Hybrids mit 35 % geringerem eingebettetem Kohlenstoff im Jahr 2024 veranschaulicht die Wettbewerbspositionierung durch Nachhaltigkeitsnachweise. Gleichzeitig breitet sich die reine Polyharnstoffanwendung von Ölsandarbeitslagern und Gefrierlagerhäusern auf kommunale Verkehrsplattformen aus, die einst als zu kostensensitiv galten; hier überwiegen minimale Betriebsunterbrechungen die Materialaufpreise. Anbieter, die Beschichtungen mit cloudverbundenen Qualitätssicherungssensoren bündeln, vertiefen die Kundenbindung, da der Datenstrom die Konformität lange nach der Installation nachweist. In den nächsten fünf Jahren wird sich die typbezogene Differenzierung weniger auf eigenständige Chemie und mehr auf Gesamtsystempakete – Grundierung, Membran, Finish und Analytik – konzentrieren, die Geschwindigkeit, Haltbarkeit und verifizierte Kohlenstoffkennzahlen für zunehmend anspruchsvolle Käufer im Markt für flüssige Dachabdichtung verbinden.

Nach Anwendung: Flachdächer profitieren von Solar- und HVAC-Potenzialen

Flachdächer machten 61,64 % der Nachfrage im Jahr 2025 aus und sollen jährlich um 5,96 % wachsen, womit sie jede andere Anwendungskategorie übertreffen. Allein die Investitionen in Rechenzentren sollen von 28 Milliarden USD im Jahr 2024 auf 45 Milliarden USD bis 2028 steigen, und diese Einrichtungen bevorzugen universell flach geneigte Decks für Dachkühler und Photovoltaikanlagen. Frankreichs Bauvorschrift von 2024, die vorschreibt, dass mindestens 30 % der gewerblichen Dachfläche Solar- oder Gründächer aufnehmen muss, institutionalisiert die Flachdachdominanz in Europa weiter. Flüssigmembranen eignen sich hier besonders gut, da sie monolithische Barrieren ohne Nähte schaffen – ein entscheidender Vorteil, wenn Durchdringungen für Wechselrichter, Leitungen und HVAC-Aufkantungen in die Hunderte gehen. Hinsichtlich der Marktgröße für flüssige Dachabdichtung ist das Flachdach-Teilsegment auf dem Weg, bis 2031 230 Millionen Quadratmeter zu überschreiten, wenn die aktuellen Entwicklungen anhalten.

Schrägdächer, die hauptsächlich mit Einfamilienhäusern verbunden sind, entwickeln sich langsamer, bleiben aber aufgrund sturmbedingter Dacherneuerungen im US-amerikanischen Sonnengürtel und auf dem europäischen Land bedeutsam. Flüssigkeiten dringen auf diese steilen Neigungen hauptsächlich als restaurierende Deckbeschichtungen ein, verlängern die Asphaltlebensdauer um bis zu zehn Jahre und qualifizieren sich für Versicherungsrabatte, die an Schlagfestigkeit geknüpft sind. Kuppel- und komplexgeometrische Dächer, obwohl eine Nische, sind fast ausschließlich auf Sprühflüssigkeiten angewiesen, da Rollwaren auf gekrümmten Oberflächen arbeitsintensiv sind. Hochkarätige Sportstätten schreiben nun Polyharnstoff unter ETFE-Oberlichtern vor, um Kondensation zu verhindern, was die Anwendungsvielfalt veranschaulicht. Selbst innerhalb der schnell wachsenden Flachdachgruppe divergieren die Ausschreibungsmuster: Lagerhäuser wählen günstige Acrylate, Rechenzentren zahlen für Silikon oder Polyharnstoff-Hybride, und öffentliche Verkehrsmittel entscheiden sich für VOC-arme Wasserbasierungen, um Beschaffungsvorschriften zu erfüllen. Diese Komplexität unterstreicht, warum anwendungsorientiertes Marketing Einheitsansätze im Markt für flüssige Dachabdichtung übertrifft.

Nach Endverbraucherbranche: Wohngebäude als Basis, Industrie als Wachstumspotenzial

Wohngebäudekäufer absorbierten im Jahr 2025 30,18 % des weltweiten Volumens und sollen jährlich um 4,89 % wachsen, da alternde Schindeldächer in Nordamerika und Europa das Ende ihrer Lebensdauer erreichen. US-amerikanische Bauvorschriften in Hurrikangebieten fördern nun elastomere Nachrüstungen, die Hausbesitzern zweistellige Versicherungsrabatte einbringen und einen stetigen Erneuerungsrhythmus selbst bei schwankenden Neubaubeginnen katalysieren. Preissensibilität dominiert, sodass Acryl der Standard bleibt, aber der Lebenszyklus-Vorteil von Silikon schrumpft, da Hausbesitzer weniger Wiederbeschichtungen und kühlere Dachbodentemperaturen einkalkulieren, die die Energiekosten senken.

Gewerbliche Endverbraucher – Büros, Einzelhandel, Gastgewerbe – wählen reflektierende Membranen, die Kühllasten reduzieren und LEED-Punkte erschließen, was Silikon und PMMA-Hybride in eine führende Position bringt. Industrieanlagen und institutionelle Liegenschaften, die etwa 35–40 % der Marktgröße für flüssige Dachabdichtung ausmachen, nehmen Premium-Polyharnstoff bereitwillig auf, da die Vermeidung von Produktionsausfällen die Erstkosten überwiegt. Krankenhäuser schätzen nahtlose Abdichtung unter Hubschrauberlandeplätzen, während Schulen schnell härtende Systeme in begrenzten Sommerferien ausschreiben. Infrastruktur – Brücken, Bahnhöfe, Parkdecks – tendiert zu hochaufbauendem Polyharnstoff, der Abriebbeständigkeit mit chemischer Haltbarkeit verbindet. Die Segmentierung zeigt eine zweigeteilte Nachfragestruktur: Wohngebäudewachstum liefert vorhersehbares Volumen; Industrie- und Infrastrukturprojekte bieten margenstarkes Wachstumspotenzial und stützen gemeinsam den breiteren Markt für flüssige Dachabdichtung.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 41,20 % des Volumens und soll bis 2031 eine CAGR von 4,80 % aufrechterhalten, gestützt auf Megastadt-Infrastruktur und Fertigungsausbau. Chinas Plan 2025 weist 3,8 Billionen CNY für Schienen- und Industriezentren zu, und Flüssigmembranen sind aufgrund ihrer Schnelligkeit und Kompatibilität mit flachen Neigungen in Abdichtungsspezifikationen prominent vertreten. Indiens Zementproduktion, ein Frühindikator für Platten- und Dachnachfrage, stieg bis Mitte 2026 um 8–11 % im Jahresvergleich, was mit einem beschleunigten Verbrauch von Acryl- und Silikonbeschichtungen übereinstimmt. Die Exportverarbeitungszonen Südostasiens, von Vietnams Phu My 3 bis zum Batang-Industriepark in Indonesien, verlangen zunehmend reflektierende Dächer, um die Kohlenstoffprotokolle der Investoren zu erfüllen, und sichern so eine starke Nachfrage im Markt für flüssige Dachabdichtung.

Nordamerika repräsentiert einen Großteil der weltweiten Lieferungen, wobei allein der US-amerikanische Rechenzentrumsbau im Jahr 2026 um 26 % gestiegen ist. Kanadische Waldbrand-Wiederaufbauten und mexikanische Hurrikanreparaturen steigern die regionale Dacherneuerung zusätzlich. Versicherer haben mit algorithmischer Dachbewertung begonnen, die gerissene Filze bestraft und Eigentümer damit zu elastomeren Flüssigkeiten lenkt – eine politische Dynamik, die einzigartig für den reifen, aber chancenreichen nordamerikanischen Anteil am Markt für flüssige Dachabdichtung ist.

In Europa schrumpfte das Makrobaugewerbe Anfang 2025 monatlich um 0,5 %, da die Wohnungsbaubeginne in Deutschland und Frankreich ins Stocken gerieten. Dennoch liefern EU-Klimapläne und Ultra-Niedrig-VOC-Mandate eine Geschichte von Qualität statt Quantität; hochfeste Silikone und wasserbasierte Acrylate dominieren nun Ausschreibungen und erzielen Aufpreise, die das flache regionale Volumen ausgleichen. Südeuropa, angeführt von Spaniens 11,2-prozentigem Anstieg im Dezember 2024 im Bauwesen durch Tourismusprojekte, widersetzte sich dem Abschwung und veranschaulicht die innerregionale Divergenz. Strenge CPR- und Diisocyanat-Schulungsvorschriften erhöhen die Markteintrittsbarrieren, konsolidieren den Marktanteil bei etablierten Anbietern, die Compliance finanzieren können, und verkleinern gleichzeitig den adressierbaren Pool für günstige Importe.

Wettbewerbslandschaft

Der Markt für flüssige Dachabdichtung weist eine moderate Fragmentierung auf. Technologie bleibt das wichtigste Wettbewerbsfeld. Johns Manvilles SeamFree PMMA konkurriert direkt mit Polyharnstoff bei der Aushärtungsgeschwindigkeit, benötigt jedoch keine Mehrkomponentenpistolen und spricht damit arbeitskräftearme Auftragnehmer an. Sika kontert mit biobasierten Hybriden, die nicht nur schnell aushärten, sondern auch den eingebetteten Kohlenstoff erheblich reduzieren – ein Merkmal, das bei EU-Ausschreibungen der öffentlichen Hand geschätzt wird. Digitalisierung bildet den dritten Vektor: Anbieter bündeln cloudverbundene Feuchtigkeitssensoren und Qualitätssicherungs-Dashboards, um Ausschreiber für den nächsten Wartungszyklus zu binden und Membranen in Datenplattformen zu verwandeln.

Marktführer der Branche für flüssige Dachabdichtung

Sika AG

RPM INTERNATIONAL INC.

Carlisle Companies Incorporated

Akzo Nobel N.V.

Standard Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Saint-Gobain schloss die Übernahme von FOSROC ab und erweiterte damit sein Portfolio an Bauchemikalien sowie die Produktlinien für flüssige Dachabdichtung in seinem globalen Netzwerk.

- Februar 2024: Mapei S.p.A. übernahm Bitumat in Saudi-Arabien und verbesserte damit den Marktzugang für flüssige Abdichtungssysteme in der gesamten Region des Golfkooperationsrats.

Umfang des globalen Berichts zum Markt für flüssige Dachabdichtung

Flüssige Dachabdichtung ist ein flüssiges Material, das auf ein Dach oder eine Oberfläche eines Bauwerks aufgetragen wird, um eine wasserdichte Schicht oder Membran zu erzeugen. Sie wird hauptsächlich für Flachdächer, Schrägdächer und in einigen Fällen für Kuppeldächer verwendet. Flüssige Dachabdichtung wird hauptsächlich aus Acrylaten, Polyurethan, Bitumen, Silikon und Epoxidmaterialien hergestellt und für Dächer und Oberflächen von Wohn-, Gewerbe-, Industrie- und Institutionsgebäuden sowie Infrastruktur eingesetzt.

Der Markt für flüssige Dachabdichtung ist nach Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Polyurethan-Beschichtungen, Acryl-Beschichtungen, Bitumen-Beschichtungen, Silikon-Beschichtungen, Epoxid-Beschichtungen und andere Typen (modifizierte Silanpolymere, flüssiges Butylkautschuk, elastomere Flüssigbeschichtungen und zementöse Flüssigmembranen) segmentiert. Nach Anwendung ist der Markt in Kuppeldächer, Schrägdächer und Flachdächer segmentiert. Nach Endverbraucherbranche ist der Markt in Wohngebäude, Gewerbe, Industrie/Institutionen und Infrastruktur segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für flüssige Dachabdichtung in 17 Ländern der Asien-Pazifik-Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Quadratmeter) erstellt.

| Polyurethan-Beschichtungen |

| Acryl-Beschichtungen |

| Silikon-Beschichtungen |

| Bitumen-Beschichtungen |

| Epoxid-Beschichtungen |

| Andere Typen (Polyharnstoff- und Hybridsysteme usw.) |

| Flachdächer |

| Schrägdächer |

| Kuppeldächer |

| Wohngebäude |

| Gewerbe |

| Industrie/Institutionen |

| Infrastruktur |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Polyurethan-Beschichtungen | |

| Acryl-Beschichtungen | ||

| Silikon-Beschichtungen | ||

| Bitumen-Beschichtungen | ||

| Epoxid-Beschichtungen | ||

| Andere Typen (Polyharnstoff- und Hybridsysteme usw.) | ||

| Nach Anwendung | Flachdächer | |

| Schrägdächer | ||

| Kuppeldächer | ||

| Nach Endverbraucherbranche | Wohngebäude | |

| Gewerbe | ||

| Industrie/Institutionen | ||

| Infrastruktur | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Australien | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umfang wird der globale Markt für flüssige Dachabdichtung bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 bei einer CAGR von 4,44 % einen Umfang von 364,38 Millionen Quadratmetern erreicht.

Welcher Beschichtungstyp dominiert derzeit weltweit bei flüssiger Dachabdichtung?

Wasserbasierte Acryl-Beschichtungen führten im Jahr 2025 mit 51,49 % des Volumens.

Warum sind Flachdächer die am schnellsten wachsende Anwendung?

Der Bau von Rechenzentren, Lagerhäusern und Logistikzentren bevorzugt flach geneigte Decks, die HVAC- und Solaranlagen mühelos integrieren.

Wie beeinflussen Versicherer die Akzeptanz von flüssiger Dachabdichtung?

Versicherer in den USA und Europa gewähren nun Prämienrabatte von 10–15 % für UL 2218 Klasse 4 oder gleichwertige elastomere Membranen.

Welche Region verzeichnet bis 2031 das höchste Volumenwachstum?

Asien-Pazifik, angetrieben durch Infrastruktur-Megaprojekte in China, Indien und ASEAN-Märkten, wächst jährlich um 4,80 %.

Seite zuletzt aktualisiert am: