Marktgröße und Marktanteil für Holzfaserdämmung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

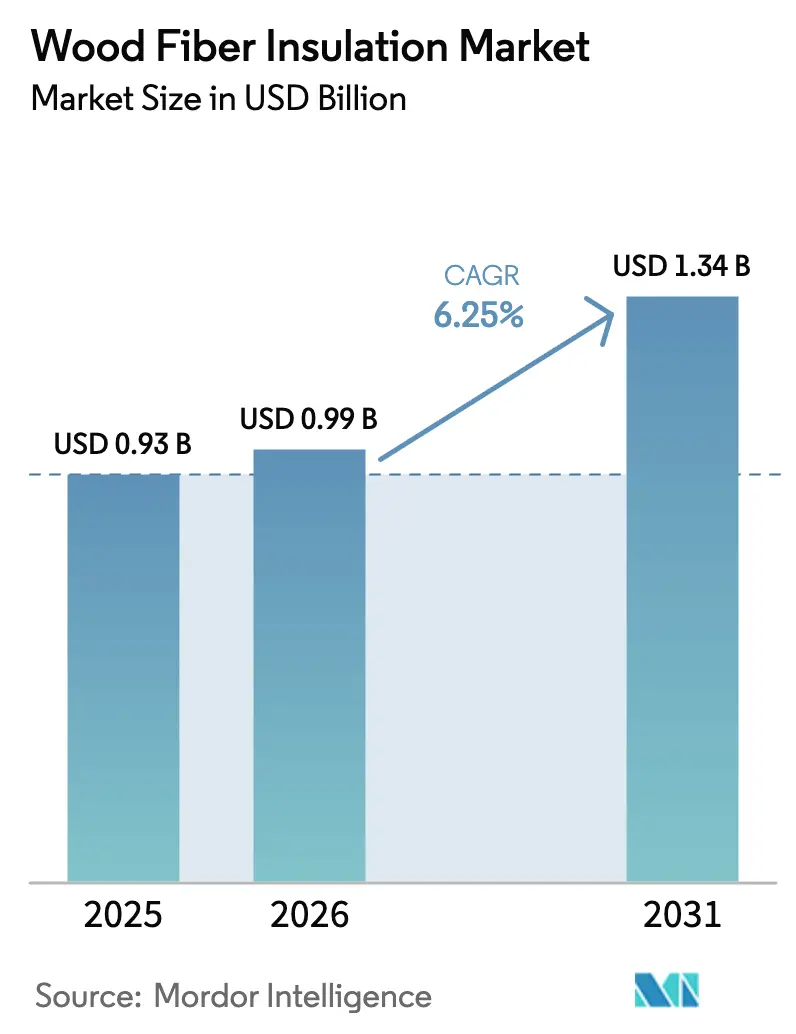

| Marktgröße (2026) | 0.99 Milliarden US-Dollar |

| Marktgröße (2031) | 1.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

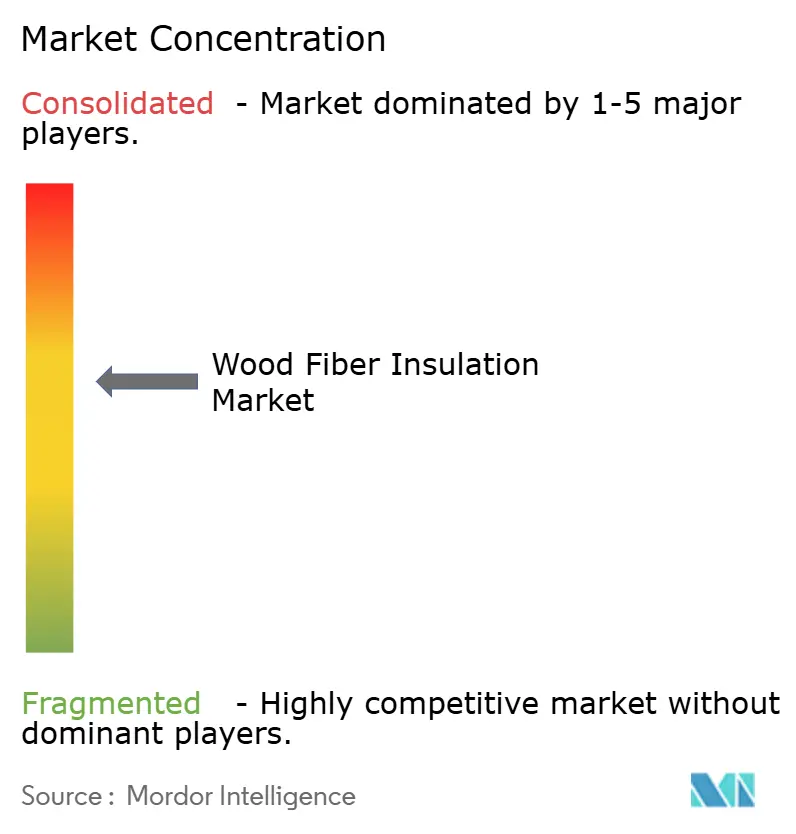

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Holzfaserdämmung von Mordor Intelligence

Die Marktgröße für Holzfaserdämmung wird für 2025 auf 0,93 Milliarden USD, für 2026 auf 0,99 Milliarden USD und bis 2031 auf 1,34 Milliarden USD prognostiziert, mit einer CAGR von 6,25 % von 2026 bis 2031. In Gebäudevorschriften verankerte Grenzwerte für die Kohlenstoffintensität, verbunden mit einer verpflichtenden Gesamtlebenszyklus-Kohlenstoffbilanzierung bei öffentlichen Ausschreibungen, stützen die Expansion des Marktes für Holzfaserdämmung. Nachrüstungssubventionen in Nordamerika, insbesondere New Yorks Zuweisung von 500 Millionen USD für Gebäudehüllenverbesserungen, beschleunigen die Nachfrage nach dampfdiffusionsoffenen Platten, die Wärmebrücken mindern. Europa verankert das Volumen weiterhin auf der Grundlage jahrzehntelanger Installationsschulungsprogramme, doch Nordamerika ist nun die am schnellsten wachsende Region, da staatliche und provinzielle Anreize die anfänglichen Kostenbarrieren beseitigen. Unternehmerische Netto-Null-Verpflichtungen fließen in Mieterausbau-Spezifikationen ein, steigern die gewerbliche Nachfrage und signalisieren eine strukturelle Verlagerung weg von petrochemischen Marktführern hin zu biobasierten Alternativen.

Wichtigste Erkenntnisse des Berichts

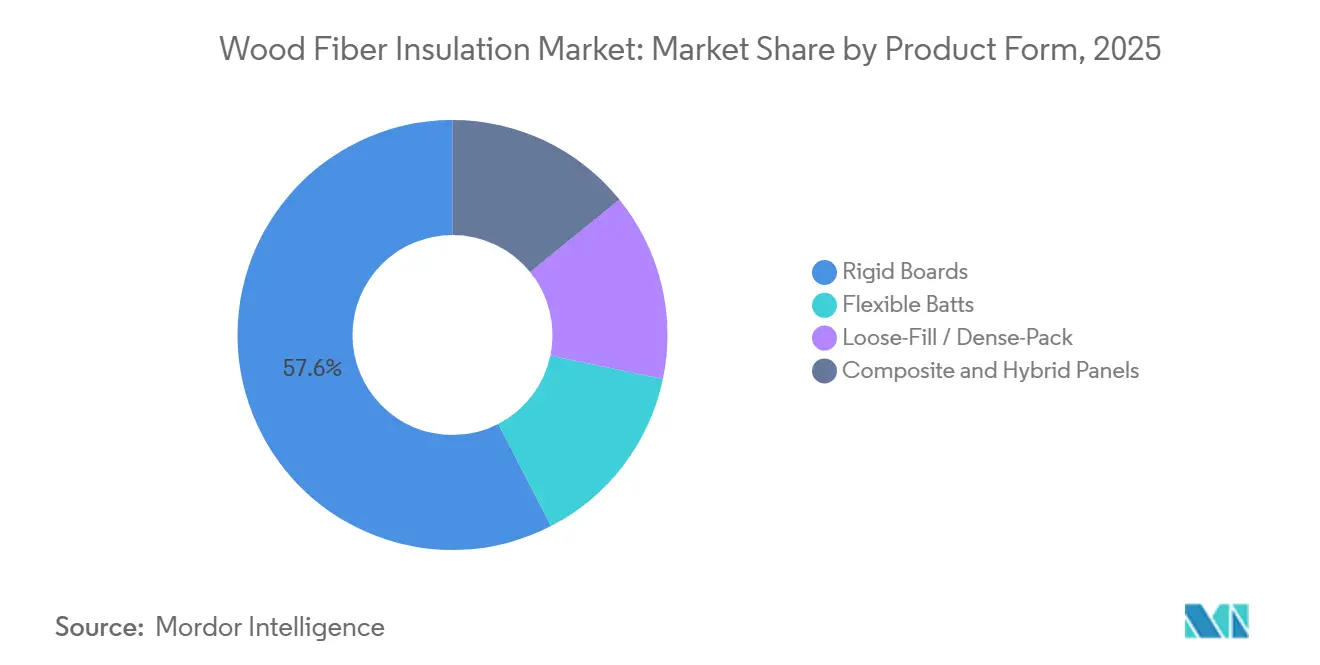

- Nach Produktform erfassten starre Platten im Jahr 2025 einen Marktanteil von 57,57 % am Markt für Holzfaserdämmung, während Einblas- und Einpressprodukte bis 2031 mit einer CAGR von 6,97 % expandieren.

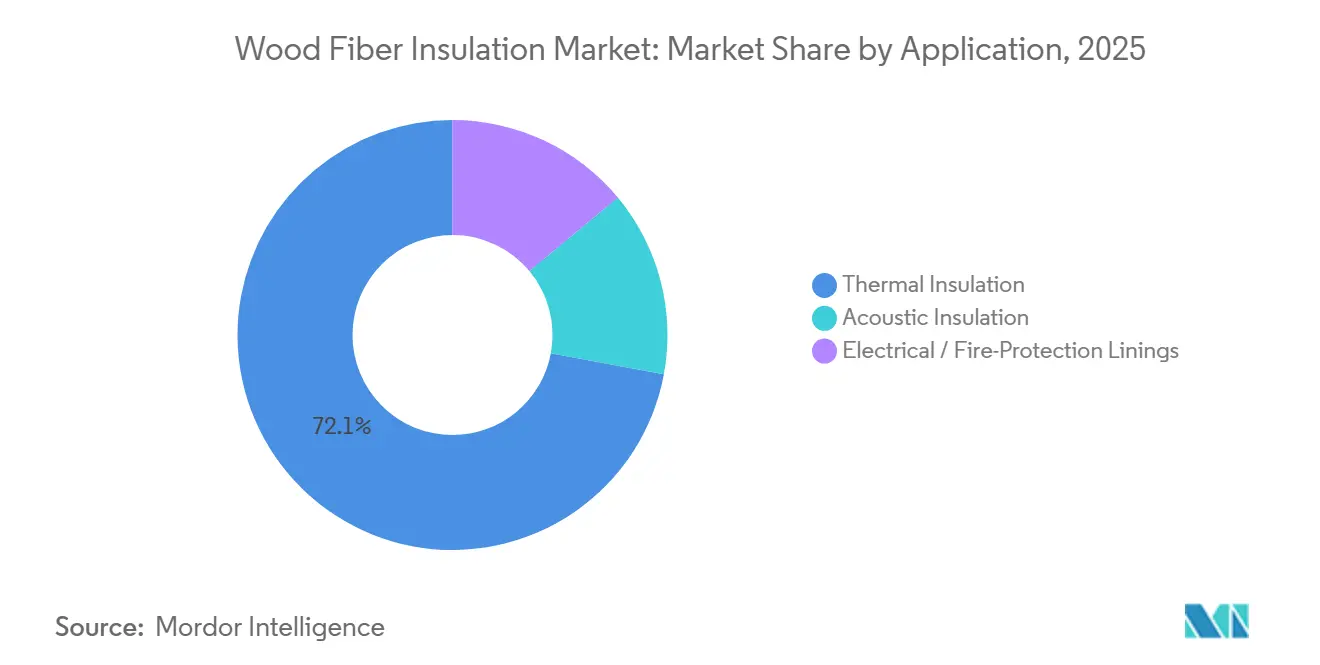

- Nach Anwendung dominierte die Wärmedämmung im Jahr 2025 mit 72,08 % der Marktgröße für Holzfaserdämmung. Die Schalldämmung verzeichnet jedoch mit einer CAGR von 7,05 % bis 2031 das schnellste Wachstum.

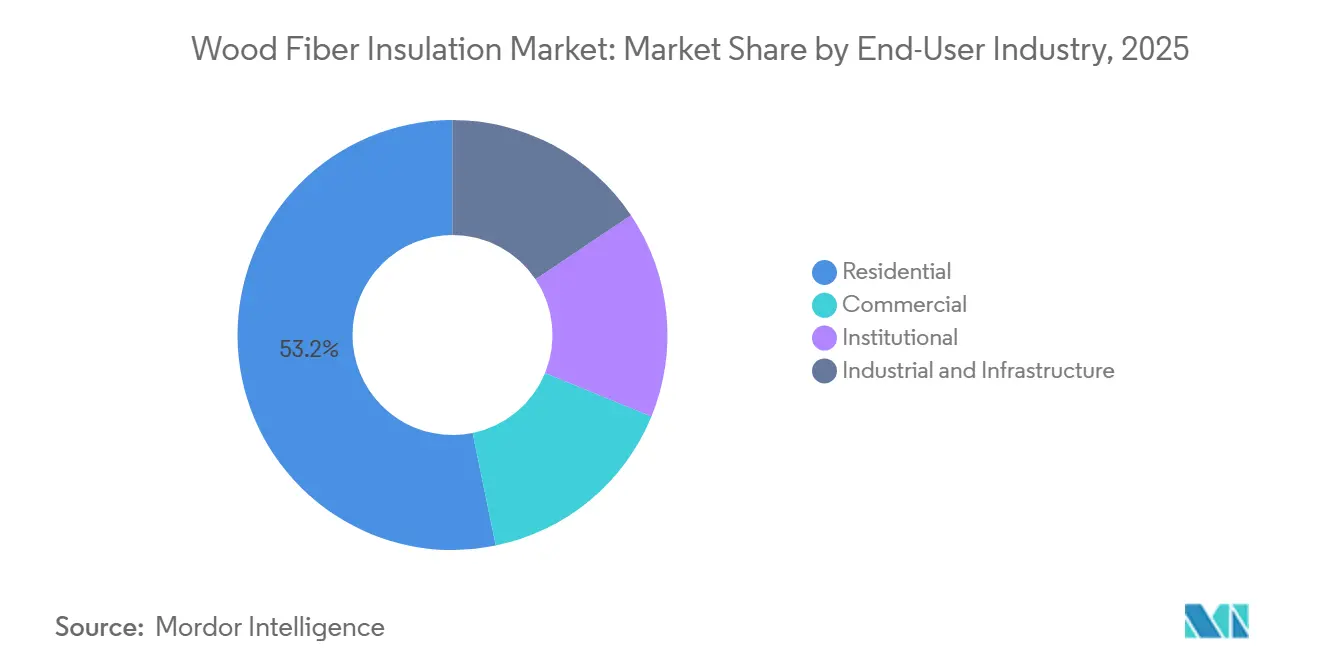

- Nach Endverbraucherbranche entfielen auf Wohnbauprojekte im Jahr 2025 53,22 % der Nachfrage, während der gewerbliche Bau mit einer CAGR von 6,86 % bis 2031 wächst.

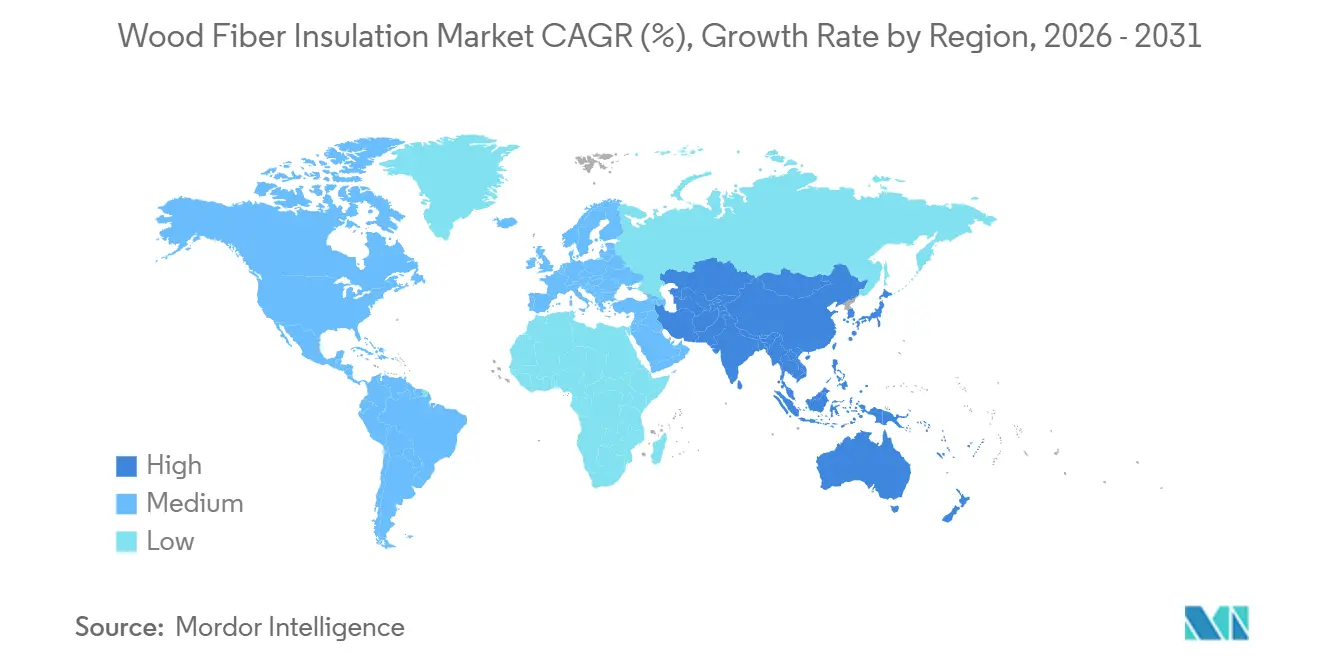

- Nach Geografie behielt Asien-Pazifik im Jahr 2025 den größten Umsatzanteil von 51,19 % und verzeichnete mit 6,19 % die schnellste regionale CAGR im Zeitraum 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Holzfaserdämmung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strengere Netto-Null-Gebäudeenergievorschriften | +1.2% | Nordamerika und Europa, frühe Einführung in ausgewählten Städten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Programme zur tiefgreifenden Sanierung von Wohngebäuden | +1.5% | Nordamerika und Europa, mit Pilotprogrammen in Australien und Neuseeland | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Verkörperung von Kohlenstoff bei öffentlichen Beschaffungen | +1.8% | Global, angeführt von Nordamerika und Europa, schrittweise Übernahme im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachstum des modularen Vorfabrikationsbaus treibt dampfdiffusionsoffene Materialien voran | +0.9% | Nordamerika und Europa, aufkommend in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Lokalisierung der Lieferkette für die Einhaltung der Kreislaufwirtschaft | +0.7% | Europa und Nordamerika, mit regionalen Clustern im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Netto-Null-Gebäudeenergievorschriften

Verpflichtende Anhebungen der Wand-R-Werte und Kohlenstoffbudgetobergrenzen verkürzen die Amortisationszeiten für biobasierte Dämmstoffe. Die Änderungen von Californias Title 24 aus dem Jahr 2025 erhöhten die Wand-R-Werte um 15 %, wodurch einlagiges Fiberglas in den Klimazonen 3–16 nicht mehr zugelassen ist und Architekten zu durchgehenden Außenwand-Holzfaserplatten gelenkt werden, die dampfdiffusionsoffene Anforderungen erfüllen[1]California Energy Commission, "2025 Title 24 Gebäudeenergieeffizienzstandards," energy.ca.gov. Norwegens Technische Gebäudeverordnung 2025 begrenzte die betrieblichen und eingebetteten Emissionen auf 8 kg CO₂-Äquivalent pro m² jährlich und fügte Baugenehmigungsprüfungen explizite Kohlenstoffbudgets hinzu. Irische und deutsche Netto-Null-Standards betten ebenfalls Gesamtlebenszyklus-Kohlenstoffmodule in Compliance-Software ein, wodurch der biogene Kohlenstoff von Holzfasern in frühen Planungsphasen sichtbar wird. Da Baugenehmigungsbehörden und Energiemodellierungsberater sich auf Kohlenstoffobergrenzen einigen, entwickelt sich Holzfaserdämmung von einer Nischen-Ökowahl zur gängigen Compliance-Route, insbesondere bei gemäßigten und kaltklimabedingten Gebäudehüllen. Der Einfluss dieses Treibers wird voraussichtlich zunehmen, sobald US-Bundesstaaten über Kalifornien und New York hinaus ihre Vorschriften mit dem bevorstehenden CH-36-Kohlenstoffanhang der ASHRAE harmonisieren.

Anstieg der Programme zur tiefgreifenden Sanierung von Wohngebäuden

Die öffentliche Finanzierung hat Rekordhöhen erreicht und latente Nachfrage nach Hohlraumfüllmaterialien freigesetzt, die Dämmung und Luftdichtheit in einem einzigen Arbeitsschritt kombinieren. New Yorks EmPower+-Wetterschutzmandat legt die Gebläsedoor-Leistung auf 0,25 cfm50 pro ft² fest, einen Schwellenwert, den dicht eingeblasene Holzfaserdämmung ohne formaldehydbasierte Bindemittel erfüllt. Kanadas Greener Homes Loan erhöhte seine Obergrenze im Jahr 2025 auf 40.000 CAD (29.600 USD), und das Antragsvolumen übertraf die Prognosen um 40 %, nachdem Hausbesitzer Wärmepumpen mit der Neuisolierung von Dachböden kombinierten. Deutschlands BEG-Förderung deckt nun 45 % der Materialkosten für Effizienzhaus-55-Sanierungen ab, ein Ziel, das dampfdiffusionsoffene Holzfaserdämmung durch die Verhinderung von Tauwasserbildung im Bauteilinneren unterstützt. Finanzierungsmeilensteine haben Auftragnehmer dazu gezwungen, in Gebläsedoor-Tests und Wärmebildgebung zu investieren, wodurch eine Rückkopplungsschleife entsteht, bei der die nachgewiesene Luftdichtungsleistung zukünftige Holzfaser-Spezifikationen festigt. Der Sanierungsschub ist daher sowohl ein Volumenkatalysator als auch ein Beschleuniger für die Qualifikationsentwicklung.

Vorschriften zur Verkörperung von Kohlenstoff bei öffentlichen Beschaffungen

Bundes- und Staatsbehörden wandeln die Kohlenstoffintensität von einem Tiebreaker-Kriterium in ein Bestehens-/Nichtbestehens-Kriterium für Ausschreibungen um. Die Buy-Clean-Leitlinien der US-amerikanischen Umweltschutzbehörde priorisieren Materialien mit Umweltproduktdeklarationen von der Wiege bis zum Werkstor, und der negative Kohlenstoff-Fußabdruck von Holzfasern – minus 1,2 bis minus 1,8 kg CO₂-e/kg – stuft sie vor Mineralwolle und extrudiertem Polystyrol ein[2]US-amerikanische Umweltschutzbehörde, "Bundesweite Buy-Clean-Leitlinien 2024," epa.gov. Californias Buy-Clean-Gesetz von 2025 umfasst nun Dämmpakete in Projekten über 1 Million USD, und frühe Daten zeigen einen 60-prozentigen Jahresanstieg bei Holzfaser-Spezifikationen in Sanierungen von Staatsunivers-Wohnheimen. New Yorks Exekutivorder 22 fordert eine Gesamtlebenszyklus-Kohlenstoffbewertung für staatlich finanzierte Gebäude und normalisiert die Verwendung biogener Materialien bei der Ausschreibungsbewertung. Da ISO 14067 und EN 15804 zu faktischen Torwächtern werden, sind Hersteller ohne akkreditierte Umweltproduktdeklarationen vom Ausschluss aus institutionellen Projekten bedroht, was die Erstmovervorteile für etablierte Holzfaserproduzenten stärkt.

Wachstum des modularen Vorfabrikationsbaus treibt dampfdiffusionsoffene Materialien voran

Modulare Fabriken schätzen Materialien, die nach beiden Seiten trocknen können, ohne zusätzliche Membranen zu benötigen, und Holzfaserplatten erfüllen diese Leistungsanforderung. Der modulare Wohnungsbau erfasste 2025 6 % der US-amerikanischen Wohnbaubeginne, und führende Fabriken berichteten von 40 % weniger schimmelbedingten Rückrufaktionen beim Wechsel von geschlossenzelligem Sprühschaum zu Holzfaser-Beplankung. Der Anhang AW des Internationalen Wohngebäudekodex 2025 legalisierte dampfdiffusionsoffene Konstruktionen in den Klimazonen 4–8 und validierte damit direkt Holzfaserschichten in tafelbauartigen Systemen. Der japanische Vorfabrikationsführer Sekisui House initiierte Pilotprojekte, bei denen europäisch hergestellte Platten in Stahlrahmen eingebettet werden, unter Berufung auf Brandklasse B-s1, d0 gemäß EN 13501-1. Da Fabriken CNC-Linien für die Bearbeitung von Holzfaserplatten nachrüsten, sichern langfristige Materialverträge die Nachfrage und begrenzen die Spotmarktvolatilität. Der modulare Kanal ist daher sowohl ein Wachstumsvektor als auch ein Stabilisierungsmechanismus für Produktionsläufe.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preiswettbewerb gegenüber Mineralwolle und Fiberglas | -0.8% | Global, am stärksten in kostenempfindlichen Wohnsegmenten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Vertrautheit der Installateure außerhalb Europas | -0.6% | Nordamerika, Asien-Pazifik und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Hohe Logistikkosten aufgrund geringer Schüttdichte | -0.4% | Fernmärkte in Asien-Pazifik, Naher Osten und abgelegene Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiswettbewerb gegenüber Mineralwolle und Fiberglas

Die Lieferkosten bleiben in US-amerikanischen und asiatisch-pazifischen Wohnungsmärkten, in denen Aufschläge für eingebetteten Kohlenstoff noch nicht in verbindliche Spezifikationen umgesetzt wurden, 10–20 % höher als bei handelsüblicher Mineralwolle. Fiberglas-Matten wurden 2025 in Baumärkten zu 0,45 USD pro Board-Foot R-Wert verkauft, verglichen mit 0,55 USD für starre Holzfaserplatten. Mineralwolle behält ihren Anteil bei brandgeschützten Konstruktionen, da ihre nicht brennbare ASTM-E136-Klassifizierung zusätzliche Beschichtungen überflüssig macht, während Holzfaserplatten manchmal Hybridkonstruktionen erfordern, um dieselbe Bewertung zu erfüllen. Obwohl Synergien bei der Tiefensanierungsarbeit einen Teil der Lücke schließen, begrenzen Rückerstattungsstrukturen in vielen Rechtsordnungen die Erstattungen auf Rohstoffpreise, sodass Hausbesitzer den Aufpreis selbst finanzieren müssen. Solange Subventionsrahmen kohlenstoffarme Materialien nicht direkt belohnen, wird die Preisspannung die Durchdringung in budgetbeschränkten Projekten begrenzen.

Begrenzte Vertrautheit der Installateure außerhalb Europas

Eine Umfrage aus dem Jahr 2025 zeigte, dass nur 18 % der US-amerikanischen Dämmstoffunternehmer praktische Erfahrung mit Holzfasern hatten, verglichen mit 94 % für Fiberglas. Zertifizierungsprogramme sind spärlich – weniger als 50 Installateure in ganz Kanada bis 2025 –, sodass Händler zögern, Produkte mit begrenzter Arbeitskapazität zu bevorraten. Europäische Hersteller finanzieren mobile Schulungseinheiten, doch die Hochlaufzeiten erstrecken sich bis 2027, was das Risiko birgt, Fenster zu verpassen, wenn Sanierungsförderungen auslaufen. Die Lernkurve umfasst auch unbekannte Befestigungsmuster und dickere Wandabschnitte, Elemente, die die Produktivität auf der Baustelle verlangsamen, bis die Crews Routine gewinnen. Wissenslücken hemmen daher das Volumen, insbesondere in Regionen, in denen Sanierungsrückstände bereits qualifizierte Arbeitskräftepools übersteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Starre Platten verankern den Marktanteil, Einblasdämmung gewinnt bei der Sanierung

Starre Platten machten 2025 57,57 % des Umsatzes aus und unterstreichen ihre Eignung für Hinterlüftungsfassaden- und Durchgehende-Dämmungs-Konstruktionen, die Formstabilität erfordern. Vorfabrikationswerke schätzen Platten, die gleichzeitig als tragende Beplankung dienen und so Lagerhaltungseinheiten und Installationsschritte reduzieren. Flexible Matten bleiben eine Nische, wo Ständerabstände variieren, aber Mineralwolle dominiert diesen Kanal weiterhin und hält die Mattenakzeptanz bescheiden. Einblas- und Einpressprodukte wachsen jedoch mit einer CAGR von 6,97 %, da Sanierungsunternehmer Material in unregelmäßige Hohlräume einblasen, ohne Setzungsrisiko – ein Haltbarkeitsvorteil, der in kanadischen Feldstudien bestätigt wurde. Verbundplatten, die Holzfaseroberflächen mit Mineralwolle- oder PIR-Kernen kombinieren, sind die sich am schnellsten entwickelnde Linie und ermöglichen EN-13501-2-Brandschutzklassen ohne Intumeszenzsprays. Da Kingspans Vakuumplatten-Joint-Venture mit Gutex aus dem Jahr 2025 reift, werden Hybridlösungen den Marktanteil starrer Platten bei Passivhaus-Sanierungen erodieren, obwohl Einstoffplatten bei Wohngebäuden mit Mindestanforderungen dominant bleiben werden.

Nassverfahrenslinien der zweiten Generation reduzieren den eingebetteten Energieverbrauch um 18 % gegenüber Altsystemen und ermöglichen Preissenkungen, die die Marktposition starrer Platten stärken. Unterdessen investieren Einblasdämmungshersteller in Faseraufbereitungsmühlen, die die Schüttdichte um 12 % erhöhen, Frachtkosten senken und die eingeblasene Abdeckung verbessern. Die Produktformlandschaft bifurkiert sich daher: Hochleistungs-Verbundangebote zielen auf gewerbliche Sanierungen ab, bei denen die Wandstärke ein Premiumfaktor ist, während optimierte starre Platten das Kernwohnvolumen verteidigen. In beiden Kanälen enthalten digitale Modellierungswerkzeuge nun hygrothermische Module, die den Puffervorteil von Holzfasern hervorheben und Architekten dazu veranlassen, dampfdiffusionsoffene Schichten früh im Schemaentwurf zu spezifizieren.

Nach Anwendung: Wärmedämmung dominiert, Schalldämmung steigt im Mehrfamilienhausbau

Die Wärmedämmung hielt 2025 72,08 % des Wertes, da Gebäudevorschriften universell Mindest-R-Werte vorschreiben und Holzfaserplatten für durchgehende Außenanwendungen ohne separate witterungsbeständige Barrieren geeignet sind. Die akustische Nutzung expandiert mit einer CAGR von 7,05 %, da gemischt genutzte städtische Gebäude 50-dB-Trennwand- und 60-IIC-Boden-Decken-Schwellenwerte anstreben. Labortests verzeichnen einen gewichteten Schalldämmindex von 52 dB für 100-mm-Holzfasermatten, was geschlossenzellige Schäume übertrifft, die bei hohen Frequenzen ihren Höchstwert erreichen, aber bei der Mittelbanddämpfung zurückbleiben. Entwickler spezifizieren nun Holzfasern in Büroausbauten, wo die Raumakustik in Großraumbüros die Mieterzufriedenheitsmetriken beeinflusst. Elektrische und brandschutztechnische Verkleidungen bleiben klein, aber strategisch bedeutsam, wobei ammoniumpolyphosphatbehandelte Platten bei 800 °C 90 Minuten lang ihre Integrität bewahren – dreimal länger als herkömmliche OSB-Platten. Die Akzeptanz hängt von der Harmonisierung der ASTM- und EN-Brandprüfprotokolle ab, ein laufender Prozess für multinationale Rechenzentrum-Projekte.

Auf der Wärmedämmungsseite modelliert aktualisierte Software wie PHPP 10 nun den dynamischen Dampftransport und zeigt, dass Holzfaserplatten in Kombination mit intelligenten Dampfbremsmembranen Taupunktrisiken in den Klimazonen 5–8 eliminieren. Da Vorschriften hygrothermische Prüfungen in Compliance-Pfade aufnehmen, wird die Fähigkeit von Holzfasern zur Feuchtigkeitspufferung zu einem quantifizierbaren Vorteil. Dieser technische Vorsprung gleicht teilweise Preisaufschläge aus und erhält die Dominanz des Wärmedämmungssegments, während akustische und Spezialnischen für Margendiversifizierung sorgen.

Nach Endverbraucherbranche: Wohngebäude führen, Gewerbe beschleunigt

Wohngebäude machten 2025 53,22 % des Umsatzes aus, gestützt durch Tiefensanierungsförderungen und strengere Vorschriften im Einfamilienhausbau. Hausbauer in Kalifornien, New York und British Columbia nutzen nun Software, die den Gesamtlebenszyklus-Kohlenstoff in Title-24- und Step-Code-Workflows integriert, was Holzfaserdämmung zur Standardauswahl in Hochleistungs-Wohnsiedlungen macht. Die gewerbliche Nachfrage wächst mit 6,86 %, da Vermieter LEED v4.1- und WELL-Zertifizierungspunkte anstreben; die null VOC-Emissionen und die Feuchtigkeitspufferung von Holzfasern erzielen Punkte in mehreren Kategorien. Eine Studie an der Ostküste über LEED-Projekte zeigte, dass der Austausch von Sprühschaum durch Holzfasern vier Zertifizierungspunkte zu vernachlässigbaren Kosten hinzufügt und damit Standardspezifikationen bei Klasse-A-Sanierungen beeinflusst.

Institutionelle Gebäude – Schulen, Krankenhäuser, Regierungsbüros – vollziehen einen Wandel, da Beschaffungsbeauftragte Schwellenwerte für eingebetteten Kohlenstoff übernehmen. Deutschland schreibt nun für öffentliche Projekte über 2 Millionen EUR eine Lebenszykluskohlenstoffbilanzierung vor, und kommunale Planer berichten von niedrigeren Compliance-Kosten, wenn sie Holzfasern spezifizieren, anstatt Kompensationen zu kaufen. Kühllagerbetreiber erproben das Material in Hochfeuchtigkeitslagern und nutzen seine hygroskopischen Eigenschaften zur Eindämmung von Kondensation. Das schnell wachsende gewerbliche und institutionelle Wachstum signalisiert eine Machtverschiebung von Facility-Managern zu Nachhaltigkeitsbeauftragten, die Kohlenstoffmetriken neben Kosten und Zeitplan einordnen, und erhält ein überdurchschnittliches Wachstum gegenüber dem noch dominierenden Wohnsegment.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 den größten Umsatzanteil von 51,19 % am globalen Markt für Holzfaserdämmung und wird auch als die am schnellsten wachsende Region mit einer CAGR von 6,19 % von 2026 bis 2031 eingeschätzt. Die Einführung von Holzfaserdämmung in der Region entwickelt sich in vielen Märkten noch aufgrund spärlicher Installationsschulungen und Frachtkosten-Nachteilen. Japans Gebäudenormgesetz 2025 begrenzt nun den eingebetteten Kohlenstoff in öffentlichen Gebäuden über 2.000 m², und Sekisui House testet europäisch bezogene Platten in modularen Stahlrahmen. Australiens Nationaler Baustandard 2025 verschärfte R-Werte in Alpinzonen und schuf Nischennachfrage in Tasmanien und im Hochgebirge von New South Wales. Frachtkosten fügen 0,10–0,12 USD pro Board-Foot hinzu, was Holzfasern auf Premium-Grünbauprojekte beschränkt, bis regionale Werke entstehen.

Europa hatte 2025 einen bedeutenden regionalen Anteil, gestützt durch Deutschland, Frankreich und das Vereinigte Königreich. Der Future Homes Standard des Vereinigten Königreichs, der ab 2026 gilt, erfordert 75-prozentige Reduzierungen des Betriebskohlenstoffs; Passivhausarchitekten setzen durchgehende Holzfaserschichten ein, um Wärmebrücken zu eliminieren. Obwohl die Durchdringungsrate in Europa bei alpinen und nordischen Neubauten nahezu 40 % erreicht, halten Sanierungsprogramme ein moderates Wachstum aufrecht, auch wenn das Aufwärtspotenzial im Neubau abnimmt.

In Nordamerika integrieren Kalifornien, Oregon und Washington Tabellen für eingebetteten Kohlenstoff in die Energievorschriften-Compliance, während New York tiefe Energiesanierungen finanziert, die Wärmepumpen mit durchgehender Außendämmung kombinieren. Kanadas Erhöhung des Greener-Homes-Darlehens auf 40.000 CAD (29.600 USD) löste provinzielle Sammelkaufprogramme aus, die den Preis für Holzfaserplatten um 12–15 % senkten. Mexikos NOM-020-ENER-Aktualisierung legte Gebäudehüllenanforderungen fest, die Holzfasern erfüllt, und schuf eine frühe Anwendergruppe in Luxusprojekten in Monterrey und Guadalajara.

Südamerika sowie der Nahe Osten und Afrika hinken hinterher, obwohl Dubais Al-Sa'fat-Bewertungssystem Niedrigkohlenstoff-Gutschriften vergibt, die hochwertige Hotelprojekte zu Holzfasern hinlenken.

Wettbewerbslandschaft

Der Markt für Holzfaserdämmung ist mäßig konsolidiert. Markteintrittsbarrieren umfassen integrierte Forstressourcen, spezialisierte Defibrations-Linien und Kodex-Zulassungsdossiers. STEICOs vertikale Lieferkette, von Sägewerksrückständen bis zu fertigen Platten, schützte die Margen während der Harzpreisschwankungen im Jahr 2025. Die 30.000-m³-Erweiterung seines polnischen Werks zielt auf mitteleuropäische Ausschreibungen ab, die nun eine Kohlenstoffoffenlegung bei öffentlichen Projekten über 5 Millionen EUR erfordern.

Weißer Fleck liegt bei Hybridlaminaten, die feuerfeste Kerne mit dampfdiffusionsoffenen Oberflächen verbinden. Patentanmeldungen für Verbundplatten stiegen im Jahresvergleich um 40 %, konzentriert auf tragende und feuerfeste Designs. Herausforderer auf Basis landwirtschaftlicher Rückstände (Hanf, Stroh) testen die Gewässer, verfügen aber noch nicht über die Kodex-Akzeptanz und Langzeit-Haltbarkeitsdaten, die Holzfasern über drei Jahrzehnte europäischer Feldleistung angesammelt hat. Die Fusionen- und Übernahmedynamik wird sich voraussichtlich intensivieren, da benachbarte Dämmstoffmajors Technologien lizenzieren, anstatt sich zu Greenfield-Werken zu verpflichten, und so Know-how konsolidieren und Produktgenehmigungen in neuen Geografien beschleunigen.

Marktführer in der Holzfaserdämmungsbranche

STEICO SE

Gutex Holzfaserplattenwerk H. Henselmann GmbH + Co. KG

TimberHP

Knauf Insulation

Soprema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: STEICO SE schloss eine Erweiterung seines Czarnków-Werks im Wert von 22 Millionen EUR ab, fügte 30.000 m³ Kapazität für starre Platten hinzu und installierte eine Nassverfahrenslinie, die den Energieverbrauch um 18 % senkt.

- März 2025: TimberHP eröffnete ein zweites Werk in Madison, Maine, mit einer Jahreskapazität von 40.000 m³, bezieht 95 % der Fasern aus Sägewerken im Bundesstaat und qualifiziert sich für die Maine Green Building Tax Credits.

Berichtsumfang des globalen Marktes für Holzfaserdämmung

Holzfaserdämmung wird aus Holzfasern wie Sägemehl, Holzspänen oder Holzhobelspänen hergestellt. Sie wird üblicherweise zur Wärmedämmung und Schallisolierung in Wänden und Decken verwendet. Da sie aus einem nachwachsenden Rohstoff hergestellt wird und biologisch abbaubar ist, ist Holzfaserdämmung eine umweltfreundliche Lösung. Sie ist auch feuerbeständig und kann zur Energieeinsparung beitragen. Der Markt für Holzfaserdämmung ist nach Produktform, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produktform ist der Markt in starre Platten, flexible Matten, Einblas- / Einpressdämmung sowie Verbund- und Hybridplatten segmentiert. Nach Anwendung ist der Markt in Wärmedämmung, Schalldämmung und elektrische / Brandschutzverkleidungen segmentiert. Die Endverbraucherbranche segmentiert den Markt in Wohngebäude, Gewerbe, Institutionell sowie Industrie und Infrastruktur. Der Bericht deckt auch die Marktgröße und Prognosen für rund 20 Länder ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Starre Platten |

| Flexible Matten |

| Einblas- / Einpressdämmung |

| Verbund- und Hybridplatten |

| Wärmedämmung |

| Schalldämmung |

| Elektrische / Brandschutzverkleidungen |

| Wohngebäude |

| Gewerbe |

| Institutionell |

| Industrie und Infrastruktur |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produktform | Starre Platten | |

| Flexible Matten | ||

| Einblas- / Einpressdämmung | ||

| Verbund- und Hybridplatten | ||

| Nach Anwendung | Wärmedämmung | |

| Schalldämmung | ||

| Elektrische / Brandschutzverkleidungen | ||

| Nach Endverbraucherbranche | Wohngebäude | |

| Gewerbe | ||

| Institutionell | ||

| Industrie und Infrastruktur | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Holzfaserdämmung und welcher Wert wird bis 2031 erwartet?

Die globalen Ausgaben werden für 2026 auf 0,99 Milliarden USD geschätzt und sollen bis 2031 auf 1,34 Milliarden USD steigen, was einer CAGR von 6,25 % entspricht.

Welche geografische Region wächst am schnellsten bei der Einführung von Holzfaserdämmung?

Asien-Pazifik führt beim Wachstum mit einer prognostizierten CAGR von 6,19 % für 2026–2031, angetrieben durch strengere Energievorschriften und Anreizprogramme.

Warum bevorzugen Bauherren starre Holzfaserplatten für Neubauhüllen?

Starre Platten bieten Formstabilität, dienen gleichzeitig als tragende Beplankung und erfüllen dampfdiffusionsoffene Anforderungen, die durchgehende Dämmkonstruktionen vereinfachen.

Welche politischen Maßnahmen beschleunigen den Einsatz von Holzfaserdämmung in öffentlichen Projekten?

Buy-Clean-Regeln und Schwellenwerte für eingebetteten Kohlenstoff machen kohlenstoffarme Materialien nun zu einem Bestehens-/Nichtbestehens-Kriterium bei Ausschreibungen und verschaffen Holzfasern aufgrund ihres negativen Fußabdrucks von der Wiege bis zum Werkstor einen Vorteil.

Wie schneidet Holzfaserdämmung im Vergleich zu Mineralwolle hinsichtlich Kohlenstoffauswirkung und Anfangskosten ab?

Holzfasern haben einen negativen Kohlenstoff-Fußabdruck, kosten aber in Regionen ohne kohlenstoffbasierte Subventionen noch 10–20 % mehr als handelsübliche Mineralwolle.

Welche Unternehmen verfügen über die größte Produktionskapazität für Holzfaserdämmung?

Zu den führenden Herstellern gehören STEICO, Gutex, Pavatex (Soprema) und TimberHP sowie Knauf Insulation; zusammen entfallen auf die fünf größten Unternehmen rund 60 % der europäischen und 35 % der nordamerikanischen Kapazität.

Seite zuletzt aktualisiert am: