Marktgröße und Marktanteil für die Behandlung kritischer Extremitätenischämie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

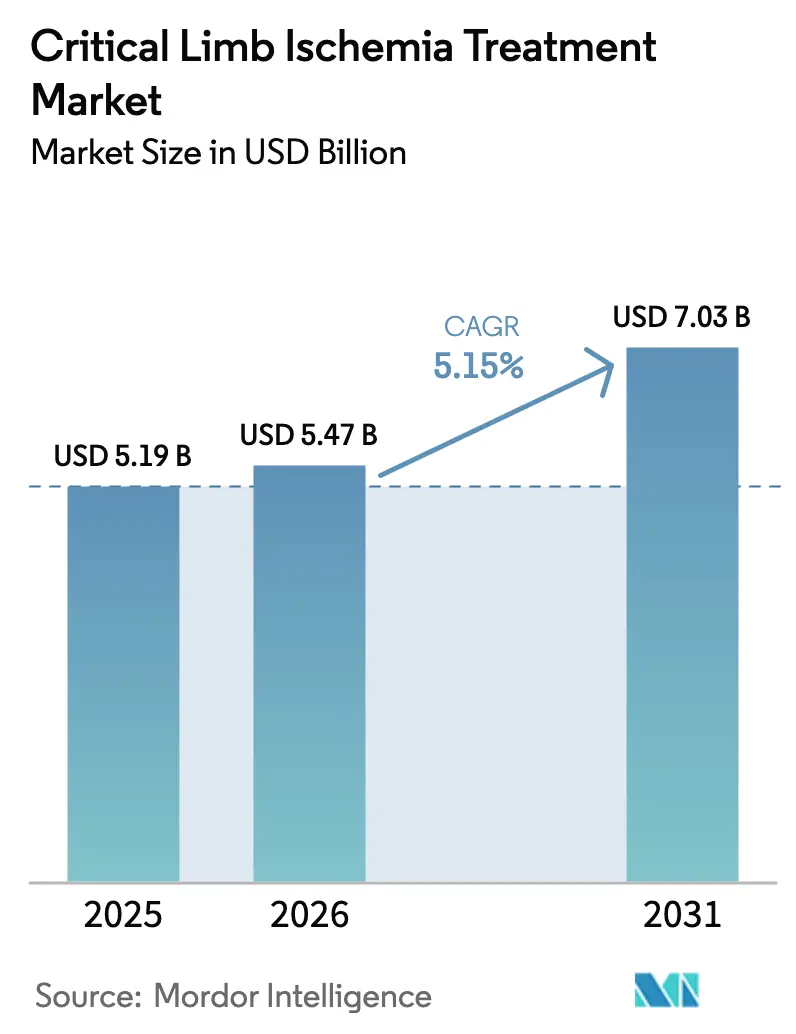

| Marktgröße (2026) | 5.47 Milliarden US-Dollar |

| Marktgröße (2031) | 7.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung kritischer Extremitätenischämie von Mordor Intelligence

Die Marktgröße für die Behandlung kritischer Extremitätenischämie wurde im Jahr 2025 auf 5,19 Milliarden USD geschätzt und soll von 5,47 Milliarden USD im Jahr 2026 auf 7,03 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,15 % während des Prognosezeitraums (2026–2031).

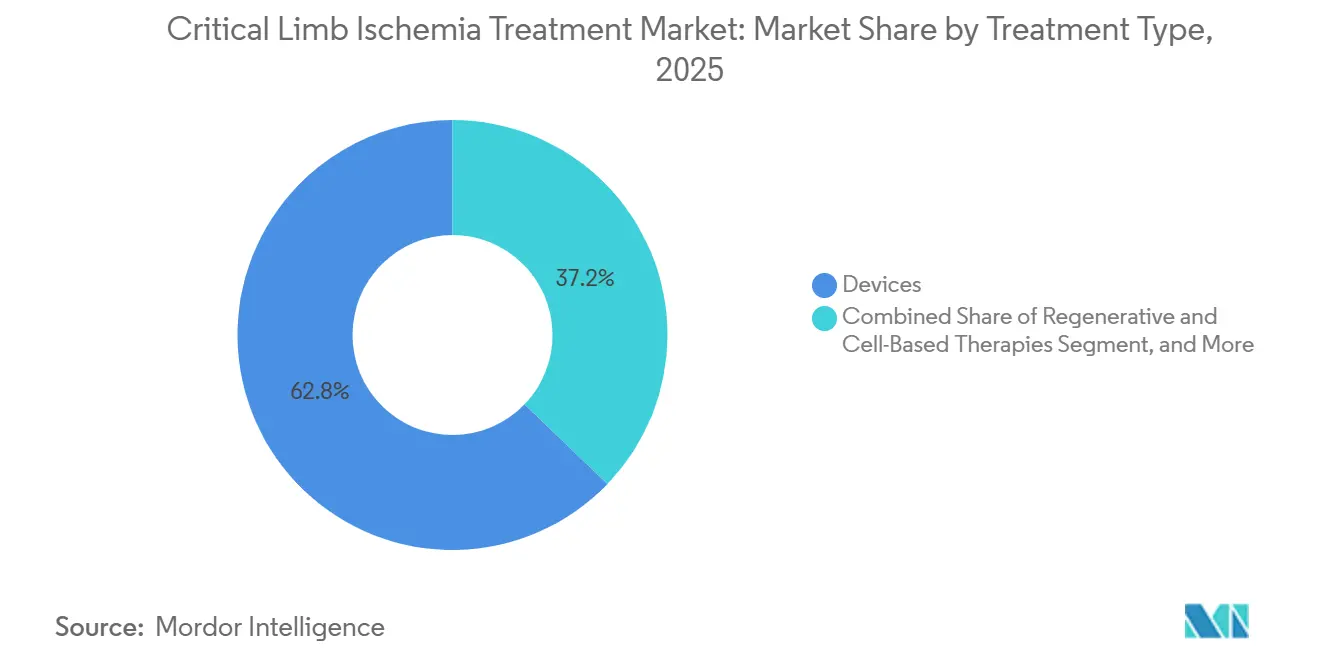

Die gerätebasierte Revaskularisierung bleibt der Eckpfeiler der Therapie; ihr Umsatzanteil von 62,81 % im Jahr 2025 verdeckt jedoch eine entscheidende Verlagerung hin zu regenerativen und zellbasierten Optionen, die mit mehr als doppelt so hohem Tempo wie der Gesamtmarkt wachsen. Krankenhäuser, ambulante Operationszentren und multispecialisierte Gefäßkliniken erweitern den Zugang zu diesen neueren Modalitäten, da Kostenträger Therapien honorieren, die Reinterventionsraten senken und Amputationen verhindern. Gleichzeitig erschließen Schwellenmärkte latente Nachfrage durch lokale Zulassungen kosteneffizienter medikamentenbeschichteter Ballons, was das langsamere Wachstum in Europa ausgleicht, wo Sicherheitsüberprüfungen von Paclitaxel die Begeisterung für bestimmte Geräte gedämpft haben. Die Wettbewerbsintensität nimmt zu, da etablierte Gerätehersteller ihren Marktanteil gegen Biologika-Start-ups, KI-Bildgebungsspezialisten und kostengünstige regionale Hersteller verteidigen.

Wichtigste Erkenntnisse des Berichts

- Nach Behandlungsart hielten Geräte im Jahr 2025 einen Marktanteil von 62,81 % am Markt für die Behandlung kritischer Extremitätenischämie, während regenerative und zellbasierte Therapien bis 2031 voraussichtlich mit einer CAGR von 10,06 % wachsen werden.

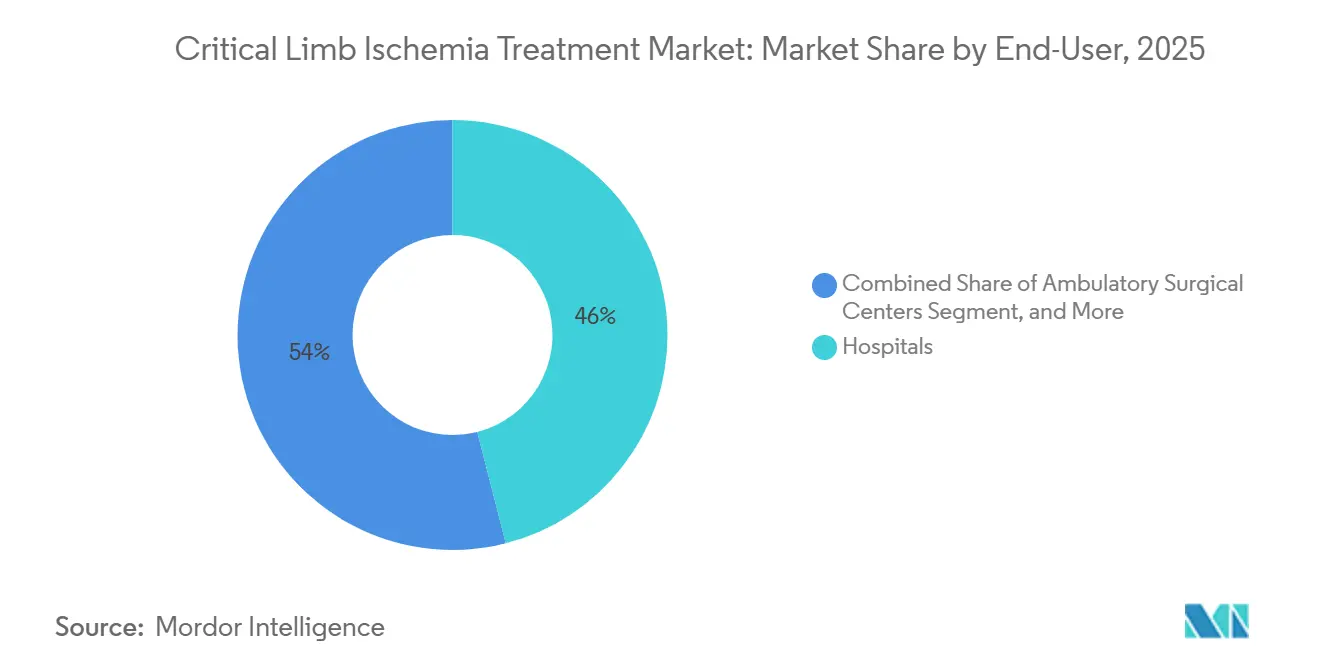

- Nach Endnutzer entfielen im Jahr 2025 46,03 % des Marktvolumens für die Behandlung kritischer Extremitätenischämie auf Krankenhäuser, und ambulante Operationszentren wachsen bis 2031 mit einer CAGR von 10,72 %.

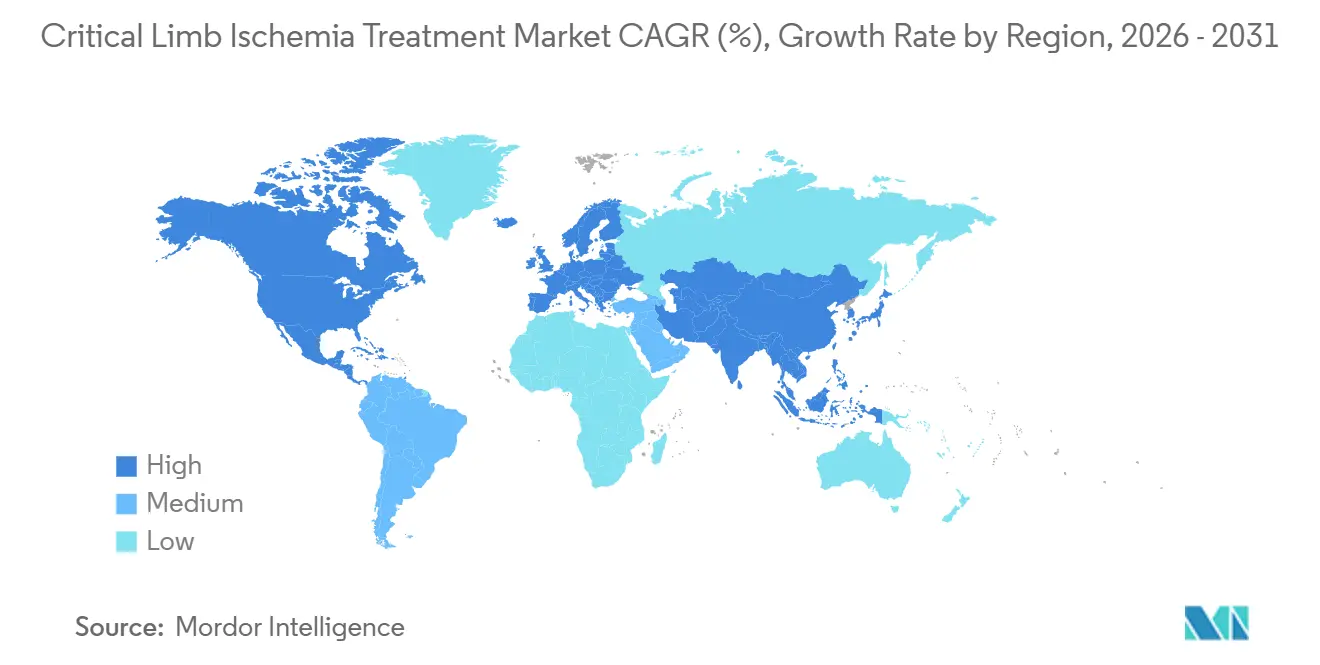

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 44,32 %; für den Asien-Pazifik-Raum wird bis 2031 die höchste CAGR von 11,53 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung kritischer Extremitätenischämie

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Diabetes und peripherer arterieller Verschlusskrankheit | +1.2% | Global, mit akutem Druck im Asien-Pazifik-Raum (Indien, China) und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz minimal-invasiver Revaskularisierungsgeräte | +0.9% | Nordamerika und EU-Kernmärkte, Ausbreitung auf städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung verstärkt die Inzidenz kritischer Extremitätenischämie | +0.8% | Japan, Deutschland, Italien; aufkommend in Südkorea, Singapur | Langfristig (≥ 4 Jahre) |

| FDA-Durchbruchsbezeichnungen beschleunigen die Markteinführung von BTK-Geräten und Zelltherapien | +1.1% | Vereinigte Staaten, mit Folgezulassungen in der EU und Japan | Kurzfristig (≤ 2 Jahre) |

| Ausbau multispecialisierter Zentren zur Extremitätenerhaltung | +0.7% | Vereinigte Staaten (Medicare Advantage-Netzwerke), ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte Perfusionsbildgebung verbessert die Patientenauswahl | +0.5% | Vereinigte Staaten, Deutschland, Japan; Pilotprogramme in Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Diabetes und peripherer arterieller Verschlusskrankheit

Die Internationale Diabetes-Föderation schätzte im Jahr 2024 537 Millionen Erwachsene mit Diabetes und prognostiziert bis 2030 643 Millionen, wobei vier Fünftel der Neuerkrankungen in Entwicklungsregionen konzentriert sind.[1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 2024," idf.org Die periphere arterielle Verschlusskrankheit kompliziert 12 %–15 % der älteren Diabetiker, und die Zentren für Krankheitskontrolle und -prävention bestätigten ein 15-fach höheres Amputationsrisiko für Diabetiker im Vergleich zu Nicht-Diabetikern. In Indien übersteigt die nicht diagnostizierte Prävalenz der peripheren arteriellen Verschlusskrankheit 25 % bei städtischen Diabetikern, da die Primärversorgung selten einen Knöchel-Arm-Index-Test durchführt, aber neue öffentliche Screening-Mandate werden diese verborgene Kohorte bald aufdecken. China steht vor einem ähnlichen Anstieg und meldete 2025 140 Millionen Diabetiker, doch weniger als 30 % erhalten Statine, was die Progression zur kritischen Extremitätenischämie begünstigt. Diese Daten deuten auf einen dauerhaften Nachfragetreiber für Revaskularisierungsgeräte, adjuvante Pharmakotherapie und letztlich regenerative Therapeutika hin.

Wachsende Akzeptanz minimal-invasiver Revaskularisierungsgeräte

Perkutane transluminale Angioplastie und Stenting machten 2025 78 % aller Eingriffe bei kritischer Extremitätenischämie in den USA aus, gegenüber 62 % fünf Jahre zuvor, aufgrund kürzerer Erholungszeiten und niedrigerer Krankenhauskosten.[2]American College of Cardiology, "U.S. Revascularization Trends 2025," acc.org Boston Scientifics paclitaxelfreier Ranger-Ballon erzielte eine primäre Offenheitsrate von 82 % nach 12 Monaten bei Läsionen unterhalb des Knies und gewann Marktanteile von älteren Paclitaxel-Produkten. Medtronics IN.PACT Admiral-Ballon bleibt der Marktführer bei Erkrankungen oberhalb des Knies mit einem Umsatz von 680 Millionen USD im Jahr 2025; das Unternehmen diversifiziert jedoch in Sirolimus-Beschichtungen, um Sicherheitsbedenken zu begegnen. Segmentdiversifizierung und schnelle Produktzyklen stützen daher das Gerätegeschäft, auch wenn neuartige Biologika zunehmen.

Alternde Bevölkerung verstärkt die Inzidenz kritischer Extremitätenischämie

Japan prognostiziert, dass 35 % seiner Bürger im Jahr 2030 mindestens 65 Jahre alt sein werden, eine demografische Verschiebung, die die Raten kritischer Extremitätenischämie auf 400 pro 100.000 Personenjahre in dieser Altersgruppe treibt, was dem Dreifachen der Rate in jüngeren Kohorten entspricht.[3]Ministerium für Gesundheit, Arbeit und Wohlfahrt Japan, "Bevölkerungs- und Krankheitsstatistiken," mhlw.go.jp Deutschland verzeichnete zwischen 2022 und 2025 einen Anstieg der Krankenhauseinweisungen wegen kritischer Extremitätenischämie um 18 %, trotz stabiler Diabetesprävalenz, was das Altern als unabhängigen Risikofaktor unterstreicht. Südkoreas nationaler Versicherer meldete 2024 durchschnittliche Behandlungskosten pro Patient bei kritischer Extremitätenischämie von 28 Millionen KRW (21.000 USD), ein Anstieg von 22 % seit 2022, da ältere Patienten häufig mehrere Revaskularisierungen benötigen. Diese Daten bestätigen, dass alternde Länder mit großzügiger Versicherungsdeckung weiterhin Premiummärkte für Geräte- und Zelltherapien sein werden.

FDA-Durchbruchsbezeichnungen beschleunigen die Markteinführung von BTK-Geräten und Zelltherapien

LimFlows System zur tiefen Venenarterialisierung erhielt 2024 den FDA-Durchbruchsgerätestatus und 2025 die vollständige Zulassung, nachdem es ein amputationsfreies Überleben von 74 % nach einem Jahr bei Patienten ohne Behandlungsalternativen bei kritischer Extremitätenischämie nachgewiesen hatte. Pluristems allogene Zelltherapie PLX-PAD trat nach einer Durchbruchsbezeichnung im Jahr 2024 in Phase III ein und strebt einen Markteintritt bis 2027 an. Cesca Therapeutics' autologe Knochenmarkplattform CartiCell profitiert ebenfalls von einem beschleunigten Prüfverfahren, das die kommerziellen Zeitpläne um bis zu zwei Jahre verkürzt. Durchbruchspfade reduzieren somit das regulatorische Risiko und senden starke Erstattungssignale an die Kostenträger.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und begrenzte Erstattung in Schwellenländern | -0.6% | Indien, Südostasien, Afrika südlich der Sahara, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Unterdiagnose und späte Vorstellung | -0.5% | Afrika südlich der Sahara, ländliches Indien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Sicherheitskontroverse bei Paclitaxel-Geräten | -0.4% | EU-Kernmärkte, Vereinigte Staaten (Medicare-Bevölkerung) | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Gefäßspezialisten | -0.3% | Vereinigte Staaten, Vereinigtes Königreich, Australien; akut in den GCC-Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und begrenzte Erstattung in Schwellenländern

Medikamentenbeschichtete Ballons und Stents kosten in Indien 1.800–3.200 USD, staatliche Programme erstatten jedoch nur 600 USD, sodass Patienten mehr als ein Jahresmediangehalt aus eigener Tasche zahlen müssen. Brasilien bietet Deckung in öffentlichen Krankenhäusern, doch die Wartezeiten betragen durchschnittlich 180 Tage, was wohlhabendere Patienten dazu veranlasst, private Zentren zu einem Preis von 45.000 BRL (ca. 9.000 USD) pro Fall aufzusuchen. Die Mitgliedsstaaten des Golfkooperationsrats decken die Behandlung kritischer Extremitätenischämie für ihre Bürger vollständig ab, aber die Deckung für Expatriates ist auf 5.000 USD pro Jahr begrenzt, was weit unter den realen Kosten liegt. Abgestufte Produktportfolios und lokale Fertigung entwickeln sich als Gegenmaßnahmen.

Unterdiagnose und späte Vorstellung

Die Weltgesundheitsorganisation berichtet, dass 60 % der Fälle kritischer Extremitätenischämie in Afrika südlich der Sahara und 45 % im ländlichen Indien im Rutherford-Stadium 6 vorgestellt werden, wenn der Gewebeverlust irreversibel ist. Weniger als 10 % der Primärversorgungsbesuche in ressourcenarmen Regionen umfassen ein Knöchel-Arm-Index-Screening aufgrund des Mangels an Doppler-Geräten. Argentinien dokumentierte 2024 eine mediane Verzögerung von 14 Monaten vom Symptombeginn bis zur Überweisung an einen Spezialisten, was die hohen Amputationsraten erklärt. Tragbare Doppler-Geräte zu einem Preis unter 200 USD könnten diese Lücke schließen, erfordern jedoch nationale Einführungsprogramme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Regenerative Therapien übertreffen Geräte trotz kleinerer Basis

Geräte machten 2025 62,81 % des Umsatzes aus, gestützt durch medikamentenbeschichtete Stents, einfache Ballons und Atherektomiesysteme. Embolieschutzgeräte machten nur 3 % des Geräteumsatzes aus, da sie hauptsächlich für risikoreiche distale Eingriffe reserviert sind. Periphere Dilatationssysteme, wie das Diamondback 360 von Cardiovascular Systems, wuchsen im Jahresvergleich um 14 % und verdrängten die einfache Angioplastie bei verkalkten Läsionen. Das Wachstum von vaskulären und medikamentenbeschichteten Stents verlangsamte sich auf eine CAGR von 3,2 % angesichts des Gegenwinds durch Paclitaxel. Regenerative und zellbasierte Therapien hielten 2025 einen Anteil von 8 %, aber ihre CAGR von 10,06 % positioniert sie dazu, den wiederholten Geräteumsatz zu erodieren, da erfolgreiche biologische Reparatur die Reinterventionsraten senkt.

Nach Endnutzer: Ambulante Operationszentren übernehmen komplexe Eingriffe

Krankenhäuser machten 2025 noch immer 46,03 % des Umsatzes aus; jedoch verlagern Kostenträgerlenkung und gebündelte Zahlungen geeignete Fälle in ambulante Umgebungen, die ähnliche Ergebnisse zu geringeren Kosten erzielen. Ambulante Operationszentren führten 2025 28 % der Eingriffe bei kritischer Extremitätenischämie in den USA durch und wachsen mit einer CAGR von 10,72 %, begünstigt durch die CMS-Deckung der Angioplastie unterhalb des Knies seit 2024. Praxisbasierte Labore, eine Untergruppe ambulanter Operationszentren, machten 2025 35 % der Ranger-Ballon-Verkäufe von Boston Scientific aus, gegenüber 18 % im Jahr 2023, was eine Verschiebung in der Kanalökonomie bestätigt. Das Segment der spezialisierten Gefäß- und Wundversorgungskliniken wächst in einem rasanten Tempo, da integrierte Versorgungsmodelle eine Reduktion schwerer Amputationen um 40 % nachweisen.

Geografische Analyse

Nordamerika dominierte 2025 mit einem Anteil von 44,32 %, bedingt durch die großzügige Erstattung durch Medicare in den USA, die die Gerätenutzung stützt. Allerdings dämpfen die Überprüfung von Paclitaxel und eine reife installierte Basis die Beschleunigung. Kanada erstattet die Behandlung kritischer Extremitätenischämie mit 8.500 CAD (6.300 USD), was 25 % unter den US-Sätzen liegt und die Akzeptanz von Premiumprodukten einschränkt. Mexiko erweiterte seine Gefäßkapazität zwischen 2023 und 2025 um 18 %; der Mangel an Spezialisten hält die Leitlinieneinhaltung jedoch weiterhin unter 40 %. US-amerikanische Protokolle zur Extremitätenerhaltung, die über Telemedizin bereitgestellt werden, erschließen angrenzende lateinamerikanische Märkte für amerikanische Geräte und festigen den Lieferantenvorteil weiter.

Deutschland setzte 2024 die breite Paclitaxel-Erstattung aus, was zu einem Rückgang der nationalen Verkäufe um ein Drittel führte. Umgekehrt erteilte das Vereinigte Königreich 2026 eine positive Empfehlung für LimFlows System zur tiefen Venenarterialisierung und schuf damit eine Chance von 45 Millionen GBP (57 Millionen USD).

Der Asien-Pazifik-Raum ist der Wachstumstreiber mit einer CAGR von 11,53 %. Chinas Zulassung von 14 einheimischen medikamentenbeschichteten Geräten zwischen 2024 und 2025 senkte die lokalen Preise um 60 %, erschloss die ländliche Nachfrage und erweiterte das Marktvolumen für die Behandlung kritischer Extremitätenischämie in der Region. Japan wächst um 5,2 %, da die Erstattung für Zelltherapien 2025 um 18 % stieg. Australiens Therapeutische Güterverwaltung genehmigte 2025 Cynatas Cymerus-Therapie für den Compassionate Use und festigte damit seine Rolle als Testfeld für regenerative Therapien.

Saudi-Arabien hat 12 Milliarden SAR (ca. 3,2 Milliarden USD) für 50 Zentren zur Extremitätenerhaltung bis 2028 bereitgestellt. Der Schnellzulassungsweg der Vereinigten Arabischen Emirate aus dem Jahr 2024 verkürzte die Gerätezulassungszeiten von 18 auf 6 Monate und fördert multinationale Markteinführungen. Afrika südlich der Sahara bleibt unterversorgt, da aufgrund von Kosten- und Kapazitätsbeschränkungen nur 22 % der Patienten in Südafrika eine Revaskularisierung erhalten.

Regulatorisches Umfeld

Die Regulierung von Geräten und fortschrittlichen Therapien zur Behandlung der kritischen Extremitätenischämie (CLI) wird zunehmend durch beschleunigte Zulassungswege und höhere Erwartungen an langfristige Sicherheitsnachweise geprägt. In den Vereinigten Staaten hat die FDA Breakthrough- und neuartige Prüfmechanismen genutzt, um gliedmaßenerhaltende Technologien zu beschleunigen, einschließlich der Zulassung des LimFlow-Systems (P220025) für die therapierefraktäre chronische extremitätenbedrohende Ischämie. Dies stärkt einen indikationsspezifischen Ansatz, der sich stark auf amputationsfreies Überleben und dauerhafte Durchgängigkeit als Endpunkte stützt.

In Europa wird der Marktzugang weiterhin durch die MDR-Umsetzung und parallele Bemühungen zur Reduzierung von Innovationsengpässen beeinflusst. Die Europäische Kommission führt bis 2025-2026 eine gezielte Evaluierung und Reformdiskussion zur MDR/IVDR durch, während die Medical Device Coordination Group (MDCG) 2025 Aktualisierungen der European Medical Device Nomenclature (EMDN) veröffentlichte, die periphere Gefäßgerätekategorien ergänzen und verfeinern und die Ausrichtung der Konformitätsbewertung sowie die Kodierung nach Markteinführung beeinflussen. Für Arzneimittel und klinische Entwicklungsstandards hat die EMA eine modernisierte Leitlinie zur peripheren arteriellen Verschlusskrankheit finalisiert (die einen Rahmen von 2002 ersetzt), und fachliche Leitlinien wie das 2026 fokussierte Update der European Society for Vascular Surgery (ESVS) zu Paclitaxel-beschichteten Technologien prägen weiterhin, wie beschichtete Geräte in der klinischen Praxis der EU positioniert werden.

Wettbewerbslandschaft

Die fünf bedeutendsten Unternehmen – Medtronic, Boston Scientific, Abbott Laboratories, Cook Medical und Terumo – kontrollierten 2025 einen erheblichen Umsatzanteil, was eine moderate Konzentration verdeutlicht. Medtronic erzielte im Geschäftsjahr 2025 1,2 Milliarden USD aus CLI-Ballons und -Stents, doch das Wachstum verlangsamte sich auf 2,8 % infolge von Sicherheitsbedenken. Boston Scientifics Übernahme von Bolt Medical für 145 Millionen USD im Jahr 2024 umfasste das Motus-Thrombektomiesystem, das 18 % der CLI-Fälle mit Thrombuslast adressiert. Abbott nutzte die 89%ige Zweijahresoffenheit des Supera-Stents, um die Erkrankung unterhalb des Knies anzugehen, die traditionell von Cook Medicals Zilver PTX dominiert wurde. Weißflächenbereiche umfassen KI-gestützte Perfusionsbildgebung, in der Philips und Siemens frühe Akteure sind, Point-of-Care-Zellverarbeitung von Cesca sowie die tiefe Venenarterialisierung, die ausschließlich von LimFlow angeführt wird. Disruptoren wie Rexgenero und Micro Medical Solutions nutzen lokale Kostenvorteile und neuartige biologische Plattformen, um den Marktanteil der etablierten Anbieter von unten zu erodieren.

Marktführer in der Branche für die Behandlung kritischer Extremitätenischämie

LimFlow SA

Cardiovascular Systems, Inc

Eli Lilly and Company

Abbott Laboratories

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Wachstumspotenzial konzentriert sich auf die Revaskularisierung unterhalb des Knies (BTK) und Optionen zum Gliedmaßenerhalt bei therapierefraktärer CLTI, wo wiederholte Eingriffe und Amputationsrisiko den wirtschaftlichen und klinischen Druck hochhalten. Jüngste Signale umfassen FDA-Maßnahmen zur Unterstützung neuartiger BTK-Plattformen, wie die Zulassung von Abbotts Esprit BTK Everolimus-freisetzendem resorbierbarem Scaffold (April 2024) und die De-Novo-Freigabe von Reflow Medical für das Spur Peripheral Retrievable Stent System bei infrapoplitealer Erkrankung (Mai 2025). Zusammen mit der Einführung der tiefen Venenarterialisierung (DVA) und leitlinienbasierter Geräteprüfung erweitern diese Zulassungen das Set erstattungsfähiger Werkzeugkästen für komplexe infrapopliteale Anatomie und unterstützen differenzierte Preis- und Versorgungsortstrategien in Krankenhäusern und ambulanten Einrichtungen.

Regenerative und zellbasierte Ansätze bleiben ein wichtiges Chancenfeld, da sie Versagensmodi adressieren, die von Geräten nicht vollständig abgedeckt werden, einschließlich mikrovaskulärer Dysfunktion, schlechter Kollateralisierung und Einschränkungen bei der Wundheilung. Die Pipeline wird durch Forschungsfortschritte 2026 bei GMP-anpassbaren, von hiPSC abgeleiteten vaskulären Progenitorzellplattformen sowie technischen Biomaterialien gestärkt, die auf verbesserte Zellretention und Angiogenese ausgelegt sind und die translationalen Zeitpläne für Unternehmen mit skalierbaren Zellherstellungs- und Point-of-Care-Verarbeitungsmodellen verkürzen können. Gleichzeitig unterstützt die klinische Studienaktivität für PAD- und CLTI-nahe Populationen, einschließlich registrierter Studien und Programme in späten Phasen, eine breitere Vertrautheit der Ärzte mit fortschrittlichen Endpunkten und kann die Patientenidentifikation sowie Überweisungsströme in gliedmaßenerhaltende Behandlungspfade verbessern.

Aktuelle Branchenentwicklungen

- Februar 2026: Eli Lilly and Company gab bekannt, dass Protokolländerungen für seine Phase-3-Studie (2025-523283-21-00) zur Bewertung von Orforglipron bei Patienten mit peripherer arterieller Verschlusskrankheit von den Aufsichtsbehörden akzeptiert wurden. Das Update hält einen großen kardiovaskulär-metabolischen Akteur im PAD-Bereich aktiv, einer wichtigen vorgelagerten Treiberpopulation für chronische extremitätenbedrohende Ischämie, und unterstützt eine fortlaufende Evidenzgenerierung, die medizinische Behandlungspfade neben Geräten verschieben kann.

- Oktober 2025: MEDINET unterzeichnete eine Optionslizenz zur Vermarktung der regenerativen Therapie Stempeucel für chronische extremitätenbedrohende Ischämie in Japan. Der Schritt erweitert die Zugangsplanung für einen zellbasierten Ansatz in einem alternden, erstattungsgetriebenen Markt, in dem die Kostenübernahme für regenerative Modalitäten zunimmt, und stärkt grenzüberschreitende Vermarktungsmodelle für fortschrittliche Therapien.

- März 2024: Elixir Medical erhielt die FDA-Breakthrough-Device-Bezeichnung für sein DynamX-BTK-Adaptivimplantat, das für Gefäße unterhalb des Knies entwickelt wurde. Die Bezeichnung signalisiert eine regulatorische Priorisierung für BTK-Innovation und hilft, die klinische Entwicklung und das Engagement der Stakeholder für Implantate der nächsten Generation zu beschleunigen, die auf komplexe infrapopliteale Erkrankungen abzielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Behandlungen zur Bewältigung der kritischen Extremitätenischämie durch Wiederherstellung oder Aufrechterhaltung des Blutflusses und Unterstützung des Gliedmaßenerhalts, über Arzneimittel, Geräte und relevante Verfahren in der routinemäßigen klinischen Versorgung hinweg.

Ausschlüsse aus dem Geltungsbereich: Diagnostische Bildgebungsplattformen und Therapien, die nur für die frühere intermittierende Claudicatio bestimmt sind, werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Behandlungsart

- Geräte

- Embolieschutzgeräte

- Periphere Dilatationssysteme

- Ballondilatoren

- Vaskuläre und medikamentenbeschichtete Stents

- Medikamente

- Thrombozytenaggregationshemmer

- Antihypertensiva

- Lipidsenker

- Antithrombotika

- Regenerative und zellbasierte Therapien

- Geräte

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Spezialisierte Gefäß- und Wundversorgungskliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Um die Basisstruktur des Modells aufzubauen, beginnen wir mit öffentlichen und offiziellen Quellen, die helfen, den Patienten- und Verfahrenspool zu dimensionieren und Versorgungspfade zu erklären. Zu den genutzten Quellen gehören Gesundheitsstatistiken der Weltgesundheitsorganisation, Veröffentlichungen der Centers for Disease Control and Prevention, Geräte- und Sicherheitsdatenbanken der U.S. FDA sowie OECD-Gesundheitsdaten zu Behandlungszugang und Nutzungssignalen. Zur Unterstützung des klinischen Kontexts überprüfen wir auch begutachtete Fachzeitschriften für Gefäßmedizin und Kardiologie sowie Leitlinien von Fachgesellschaften für Gefäßchirurgie und Kardiovaskularmedizin.

Daneben nutzen wir Geschäftsberichte von Unternehmen, regulatorische Updates, Investorenpräsentationen und angesehene Fachpresse im Gesundheitswesen, um Portfoliomix, geografische Exposition und Preisrichtung zu verstehen. Wir beziehen uns auch auf ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzen und -intelligenz, Patentdatenbanken und Prüfungen auf Sendungsebene für Import und Export, wenn der Gerätefluss geklärt werden muss. Die hier aufgeführten Schreibtischquellen sind illustrativ und nicht erschöpfend, und viele weitere öffentliche Referenzen werden während der Arbeit zur Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um die Modellannahmen zu Therapiemix, Verlagerungen der Versorgungsorte und Preisverhalten über den Prognosezeitraum zu überprüfen. Wir sprechen mit Stakeholdern aus Geräte- und Arzneimittelversorgung, Klinikern sowie Beschaffungs- und Erstattungsfunktionen über wichtige Regionen hinweg, sodass Lücken aus Schreibtischdaten geschlossen und Endsummen mit realen Versorgungsmustern abgeglichen werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 16% | APAC: 48% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 26% | EMEA: 32% |

| Kleinere Akteure: 19% | Manager: 58% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Das Kernmodell wird mittels eines Top-down-Ansatzes erstellt, bei dem Prävalenz- und Behandlungspool-Logik in Ausgaben umgewandelt wird, indem Versorgungspfade mit Verfahrensvolumina und typischen Therapiekörben verknüpft werden. Da die Erkrankung nicht mit einem einzigen Produkt behandelt wird, wird die Größenbestimmung auf einigen praktischen Bausteinen verankert, wie dem CLI-Patientenpool, der Anzahl der Revaskularisierungsverfahren, Amputations- und Gliedmaßenerhaltungstrends, der Akzeptanz endovaskulärer versus chirurgischer Wege sowie dem Versorgungsortmix zwischen Krankenhäusern und ambulanten Zentren.

Um sicherzustellen, dass die Gesamtzahlen realistisch bleiben, werden die Ergebnisse anschließend mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenartiger Prüfungen von ASP mal Volumen für wichtige Geräte- und Arzneimittelkategorien sowie begrenzter Gespräche mit Lieferanten und Vertriebskanälen zur Plausibilitätsprüfung des Mixes. Wo direkte Volumensignale in einem Land schwach sind, überbrücken wir Lücken mit Proxy-Indikatoren wie Diabetesprävalenz, Belastung durch periphere arterielle Verschlusskrankheit, Facharztdichte und Erstattungszugang, und die Annahmen werden dann durch Nachfassgespräche erneut überprüft.

Für die Prognose stützen wir uns auf Szenarioanalysen, unterstützt durch variablenspezifische Richtungsangaben aus Interviews, und anschließend wird der Verlauf gegenüber historischen Nachfrageindikatoren geglättet, sodass plötzliche Sprünge vermieden werden, sofern kein klarer Auslöser vorliegt. Zu den explizit modellierten wichtigen Zukunftstreibern gehören alternde Bevölkerung, Diabetesraten, Krankenhauskapazität und Katheterlabor-Aktivität, leitlinienbasierte Nutzung der Revaskularisierung sowie Preisentwicklung, da sich der Produktmix im Laufe der Zeit ändert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit mehreren Ebenen überprüft, damit das Modell nicht von beobachtbaren Signalen des Gesundheitswesens abweicht. Wir vergleichen abgeleitete Gesamtsummen mit unabhängigen Indikatoren wie Verfahrensvolumina, Behandlungsraten und regionalen Ausgabemustern und führen dann Abweichungsprüfungen nach Geografie durch, um Ausreißer zu erkennen, die nicht durch die zugrunde liegenden Eingaben gestützt werden.

Vor der Freigabe wird die Arbeit analystenübergreifend überprüft, und jede größere Abweichung löst eine erneute Überprüfung des Patientenpools, der Preisannahmen und des Zeitpunkts der Währungsumrechnung aus. Berichte werden jährlich aktualisiert, und Zwischenanpassungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Maßnahmen, Änderungen der Erstattung oder abrupte Verschiebungen der Verfahrensaktivität. Unmittelbar vor der Lieferung wird ein erneuter Durchgang durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für die Behandlung der kritischen Extremitätenischämie von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für die Behandlung der kritischen Extremitätenischämie zu sehen, da jeder Publisher sein eigenes Timing, seine eigenen Umfangsgrenzen und seine eigene Preislogik wählt. Unterschiede zeigen sich auch, wenn die Verfahrensintensität breit angenommen wird oder wenn Patientenpools nicht mit der tatsächlichen regionalen Versorgungspraxis abgeglichen werden.

In unserer Arbeit wird der Marktwert an einem konsistenten jährlichen USD-Umrechnungspunkt und einer expliziten ASP-Entwicklung nach Therapiekategorie ausgerichtet, und dieser Aktualisierungs- und Validierungszyklus ist einer der Gründe, warum Mordor Intelligence für 2026 zu einem anderen Wert kommt als Quellen, die auf früheren Basisjahren beruhen. Ein weiterer Treiber ist der Umgang mit dem Geltungsbereich, wobei einige Schätzungen benachbarte Therapien der peripheren arteriellen Verschlusskrankheit einbeziehen, die nicht spezifisch für CLI sind, während andere eine schnellere Einführung von Premium-Gerätemixen annehmen, ohne dies mit den Realitäten der Erstattung und des Versorgungsorts abzugleichen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,47 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 5,09 Mrd. USD (2024) | Verwendet eine Basis von 2024 und eine breitere Behandlungs- und Gerätegruppierung, die frühere PAD-Therapiestadien einbeziehen kann, und wendet einen schnelleren Wachstumspfad an, der die implizite Laufrate für 2026 anhebt. |

| Branchenverlag B | 5,12 Mrd. USD (2024) | Verankert die Größenbestimmung an einer Basis von 2024 mit einem längeren Prognosezeitraum, und das höhere implizite kurzfristige Wachstum kann von aggressiveren Annahmen zur Akzeptanz und Preisgestaltung stammen, die nicht immer mit Verfahrenskapazität und Erstattungsprüfungen abgeglichen werden. |

Die Spanne der veröffentlichten Werte ergibt sich größtenteils aus der Wahl des Basisjahres, wie eng CLI-spezifische Therapien von benachbarter PAD-Versorgung getrennt werden und wie Preis und Mix fortgeschrieben werden. Wenn Patientenpool, Verfahrenspfad und ASP-Entwicklungen transparent gehalten und gegen externe Signale überprüft werden, wird die resultierende Marktgröße leichter reproduzierbar und in Entscheidungsdiskussionen erklärbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Behandlung kritischer Extremitätenischämie im Jahr 2026?

Der Markt erzielte 2026 einen Umsatz von 5,47 Milliarden USD und soll bis 2031 auf 7,03 Milliarden USD wachsen, mit einer CAGR von 5,15 %.

Welches Behandlungssegment wächst am schnellsten?

Regenerative und zellbasierte Therapien wachsen mit einer CAGR von 10,06 % und übertreffen damit sowohl Geräte als auch Medikamente.

Warum gewinnen ambulante Operationszentren bei Eingriffen zur Behandlung kritischer Extremitätenischämie an Marktanteil?

CMS-Erstattung und Protokolle für die Entlassung am selben Tag machen ambulante Operationszentren kosteneffizient und ermöglichen es ihnen, 2025 28 % der Eingriffe in den USA durchzuführen.

Was treibt das schnelle Wachstum im Asien-Pazifik-Raum an?

Chinas Zulassung lokal hergestellter medikamentenbeschichteter Geräte und Indiens Ausweitung der Ayushman Bharat-Deckung treiben eine regionale CAGR von 11,53 % voran.

Welche Unternehmen führen die Wettbewerbslandschaft an?

Medtronic, Boston Scientific, Abbott Laboratories, Cook Medical und Terumo erzielen zusammen erhebliche Umsätze, aber neue Marktteilnehmer in den Bereichen Biologika und Bildgebung stellen ihre Dominanz in Frage.

Seite zuletzt aktualisiert am: