Marktgröße und Marktanteil für die Behandlung von Krampfadern

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 1.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Krampfadern von Mordor Intelligence

Die globale Marktgröße für die Behandlung von Krampfadern wird im Jahr 2026 auf 1,39 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,32 Milliarden USD, mit Prognosen für 2031 von 1,78 Milliarden USD, was einem Wachstum von 5,12 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch die beschleunigte Einführung minimal-invasiver Therapien, die steigende Prävalenz von adipositasbedingten Venenerkrankungen und die Ausweitung des Versicherungsschutzes vorangetrieben, die gemeinsam die Patientennachfrage stärken. Nordamerika bleibt der bedeutendste regionale Beitragszahler, während aggressive Kapazitätserweiterungen im asiatisch-pazifischen Raum auf ein steigendes Eingriffvolumen hinweisen, das die globale Umsatzverteilung neu gestalten wird. Die Portfoliodiversifizierung unter den führenden Medizintechnikunternehmen nimmt zu, was durch die Übernahme von Silk Road Medical durch Boston Scientific im Jahr 2024 verdeutlicht wird, die einen Wandel hin zu umfassenden Gefäßlösungen unterstreicht. Die wachsende Präferenz der Ärzte für endovenöse Techniken verdrängt weiterhin die traditionelle Chirurgie, und spezialisierte Venenkliniken nutzen die Telemedizin-Triage, um eine wachsende ambulante Klientel zu gewinnen.

Wichtigste Erkenntnisse des Berichts

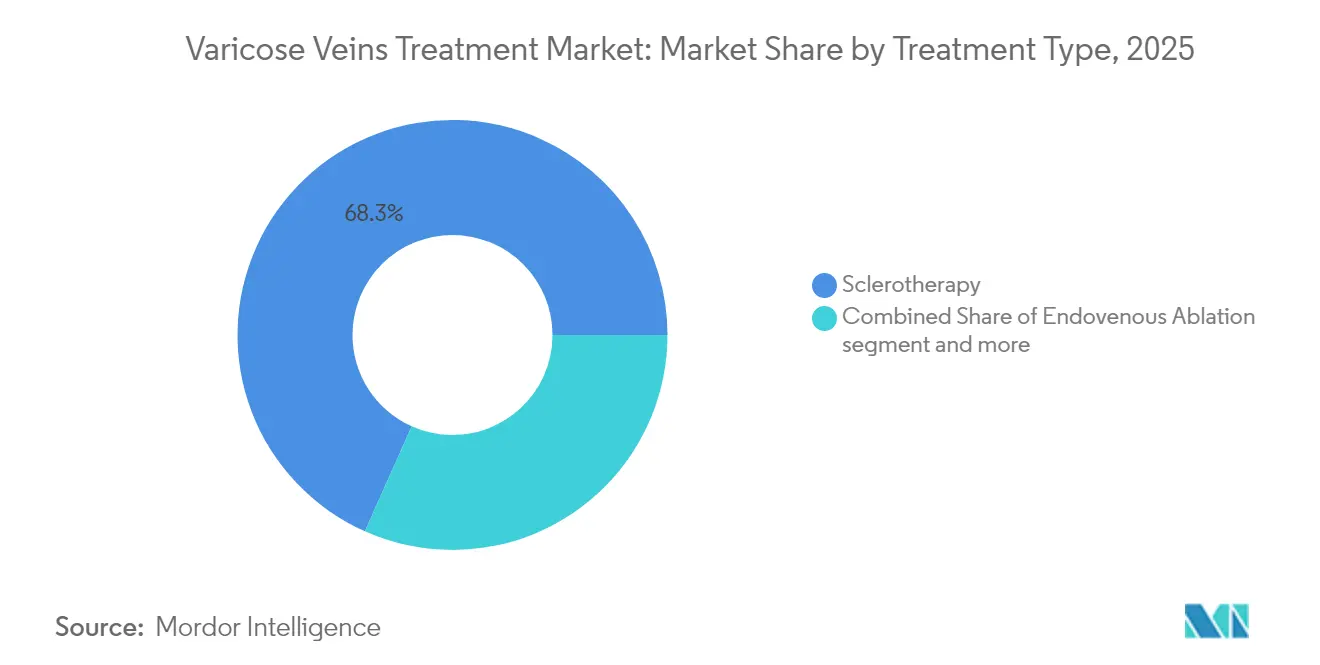

- Nach Behandlungsart entfiel die Sklerotherapie im Jahr 2025 auf 68,32 % des Marktanteils für die Behandlung von Krampfadern, während die endovenöse Ablation bis 2031 voraussichtlich mit einer CAGR von 6,87 % wachsen wird.

- Nach Produkt führten Ablationsgeräte im Jahr 2025 mit einem Umsatzanteil von 46,45 %; Unterstützungsgeräte werden voraussichtlich das schnellste Wachstum von 6,31 % CAGR bis 2031 verzeichnen.

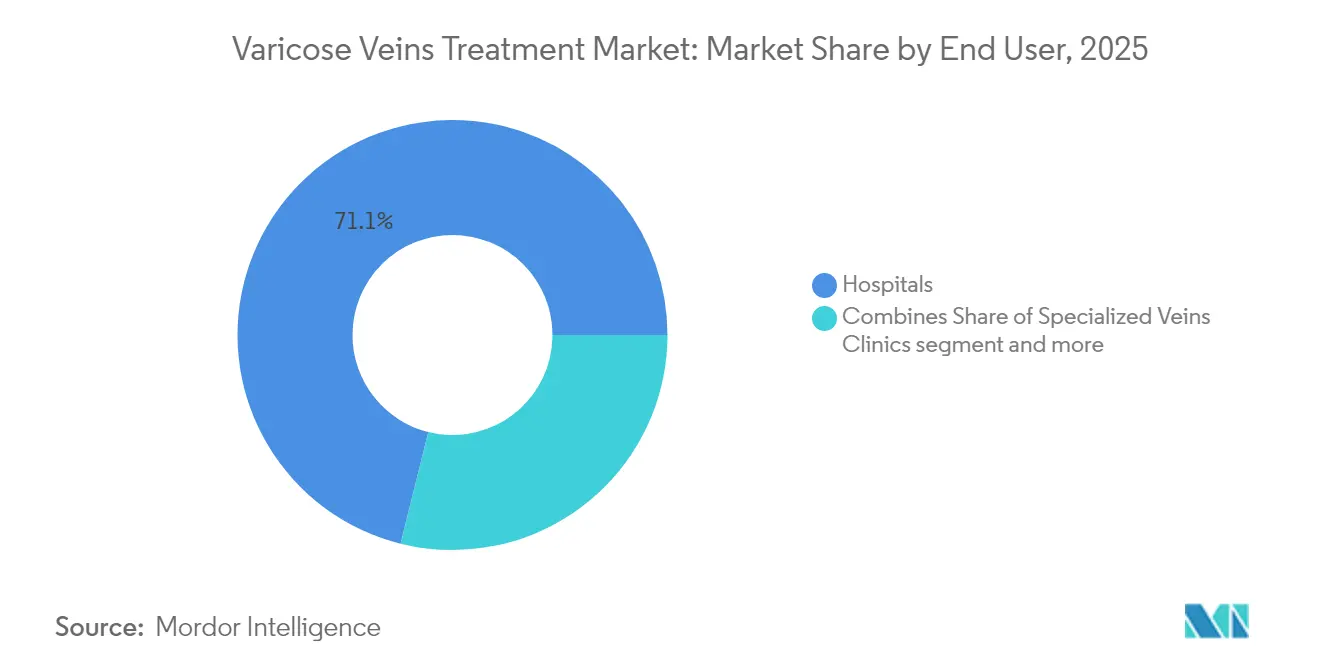

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 71,12 % der Marktgröße für die Behandlung von Krampfadern, während spezialisierte Venenkliniken zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

- Nach Venentyp entfielen Eingriffe an der großen Rosenvene im Jahr 2025 auf 63,05 % des Marktanteils für die Behandlung von Krampfadern. Perforans- und Nebenvenen stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 7,22 % von 2025 bis 2031.

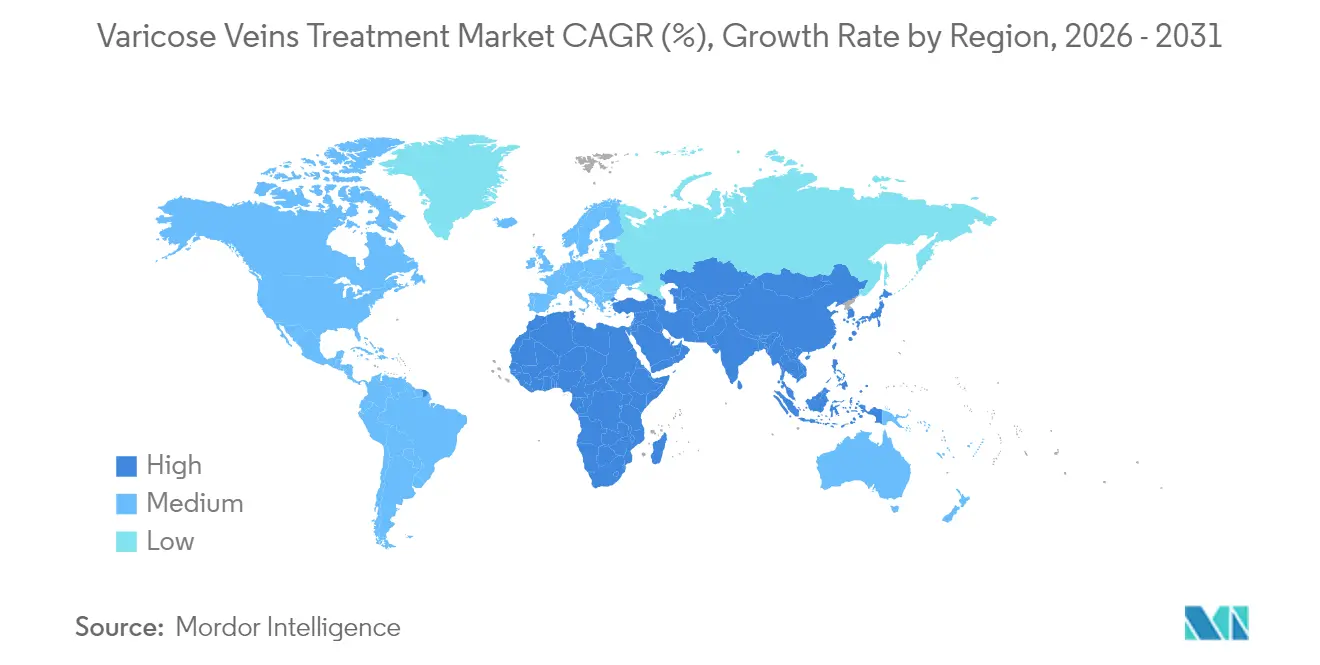

- Nach Geografie dominierte Nordamerika den Markt mit einem Umsatzanteil von 42,85 % im Jahr 2025; der asiatisch-pazifische Raum ist jedoch bereit, bis 2031 mit einer CAGR von 6,12 % zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung von Krampfadern

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Präferenz für minimal-invasive Eingriffe | 1.80% | Global (frühe Einführung in Nordamerika und Europa) | Kurzfristig (≤ 2 Jahre) |

| Adipositasbedingte chronische Veneninsuffizienz | 1.20% | Global, insbesondere Nordamerika und aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Medicare-Erstattung für endovenöse thermische Ablation | 1.50% | Vereinigte Staaten mit Ausstrahlungseffekten auf andere entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Telemedizinische Triage zur Förderung frühzeitiger Überweisungen | 0.90% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zunahme ambulanter Venenkliniken, die NTNT-Technologien in Europa einsetzen | 0.70% | Europa (Deutschland, Vereinigtes Königreich, Frankreich) | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Cyanoacrylat-Klebeverschlusssystemen in privaten Krankenhäusern im Nahen Osten | 0.40% | Naher Osten (GCC-Länder) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Präferenz für minimal-invasive Eingriffe

Patienten entscheiden sich zunehmend für ambulante Lösungen, die die Erholungszeit verkürzen und Narbenbildung minimieren. Endovenöse Ablation, Cyanoacrylat-Verschluss und Schaumsklerotherapie dominieren nun den Markt für die Behandlung von Krampfadern und bieten eine klinische Wirksamkeit, die mit offener Chirurgie vergleichbar ist, jedoch mit weniger Komplikationen. VenaSeal erreicht eine Fünf-Jahres-Verschlussrate von 94,6 %, ermöglicht eine sofortige Rückkehr zur Aktivität und veranschaulicht den Wettbewerbsvorteil katheterbasierter Systeme. Der Wandel beschleunigt die Ablösung des Venenstrippings und lenkt Kapital in Richtung Hochfrequenzgeneratoren, Endolaser-Konsolen und NTNT-Technologien, die in ambulante Arbeitsabläufe passen. Da sich die Geräteportfolios erweitern, differenzieren sich Technologieführer durch niedrigere Rezidivraten und vereinfachte Anästhesieanforderungen. Die auf Patientenkomfort ausgerichtete Produktpositionierung ist zu einem zentralen Marketingpfeiler geworden, der sowohl in selbstzahlenden als auch in erstatteten Kanälen Anklang findet.

Adipositasbedingte chronische Veneninsuffizienz

Die zunehmende Prävalenz von Adipositas korreliert mit erhöhtem venösem Bluthochdruck und treibt die Nachfrage nach interventioneller Versorgung an. Übergewichtige Personen haben ein 1,5-fach höheres Risiko für Krampfadererkrankungen, da überschüssiges Gewicht die Kompetenz der Venenklappen beeinträchtigt. Frauen mit erhöhtem BMI berichten über niedrigere Lebensqualitätswerte und höhere Schmerzindizes, was Leistungserbringer dazu veranlasst, früher im Krankheitsverlauf definitive Eingriffe zu empfehlen. Dieser demografische Trend erweitert den Markt für die Behandlung von Krampfadern, indem er den Bedarf an Kompressionstherapie, Ablationsgeräten und Nachsorgediagnostik verstärkt. Gerätehersteller reagieren mit Kathetern mit größerem Durchmesser und verbesserten Applikationssystemen, um unterschiedliche Venenkaliber zu berücksichtigen. Initiativen im Bereich der öffentlichen Gesundheit, die zur Gewichtsreduktion ermutigen, unterstützen indirekt das Eingriffvolumen, indem sie das Bewusstsein der Leistungserbringer und die Überweisungsmuster verbessern.

Ausweitung der Medicare-Erstattung für endovenöse thermische Ablation

Die regulatorische Unterstützung in den Vereinigten Staaten klassifiziert die endovenöse Ablation und verwandte Therapien nun als medizinisch notwendig, wenn konservative Maßnahmen versagen, und verschiebt damit eine erhebliche ältere Bevölkerungsgruppe in die versicherte adressierbare Basis. Die Erstattung von 1.814 USD pro Eingriff in ambulanten Zentren, abzüglich einer Patientenbeteiligung von 362 USD, hat einen Wandel von Krankenhäusern hin zu ambulanten Einrichtungen katalysiert. Spezialisierte Venenkliniken nutzen die günstigen wirtschaftlichen Bedingungen, um geografisch zu expandieren, und investieren in Ultraschallräume und verbrauchsarme Geräte, die den Durchsatz optimieren. Die Ausweitung der Erstattung erhöht die Nutzungsraten, ermöglicht es Herstellern, eine vorhersehbarere Lagerhaltung zu planen, und stärkt das Vertrauen der Ärzte in Investitionen in neue Generatorplattformen. Sekundäreffekte umfassen schnellere Technologieiterationszyklen und eine erhöhte Nachfrage nach ergänzenden Zubehörteilen wie Einwegscheiden und Verschlusskathetern.

Telemedizinische Triage zur Förderung frühzeitiger Überweisungen

Standardisierte Fernalgorithmen, wie VELTAS, segmentieren Patienten nach Dringlichkeit und ermöglichen es Primärversorgungsteams, komplexe Venenfälle innerhalb von Tagen statt Monaten an Spezialisten weiterzuleiten. Frühere Überweisungen verlangsamen das Fortschreiten der Erkrankung, reduzieren die Entwicklung von Ulzera und vergrößern die Marktgröße für die Behandlung von Krampfadern, indem Fälle erfasst werden, die historisch gesehen unbehandelt blieben. Die Telemedizin-Überwachung fördert auch die Compliance, wobei Erinnerungssysteme die Verwendung von Kompressionsstrümpfen und Nachsorgebesuche anregen. Patienten im ländlichen Raum erhalten Zugang zu städtischer Expertise, was die geografische Reichweite ohne Investitionen in stationäre Einrichtungen erweitert. Digitale Engagement-Kennzahlen helfen Kliniken zudem, ihre Marketingausgaben zu verfeinern und unterversorgte Mikroregionen zu identifizieren. Gerätehersteller bündeln nun Telemonitoring-Anwendungen mit Eingriffskits und verankern sich so im gesamten Versorgungspfad.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten | −1.2% | Global, insbesondere in Schwellenmärkten mit begrenztem Versicherungsschutz | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken | −0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Sklerosierungsmitteln in öffentlichen Krankenhäusern in Subsahara-Afrika | −0.3% | Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Strenge Zulassungsregeln für Laserablation verlangsamen die Einführung in Japan | −0.2% | Japan | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten

Eingriffe, die als rein kosmetisch eingestuft werden, fallen häufig nicht unter den Versicherungsschutz, sodass Patienten mehrere Sitzungen und ergänzende Bildgebung selbst finanzieren müssen. Schwellenmärkte sind stärker betroffen, da die Versicherungsnetzwerke dort noch im Aufbau sind, was die Durchdringung von Premium-Kathetern und Spezialkleber dämpft. Leistungserbringer reagieren mit flexiblen Zahlungsplänen und der Bündelung bilateraler Behandlungen zur Senkung der Kosten pro Bein, doch die Preissensitivität bleibt bestehen. Das Hemmnis lenkt einige Patienten in Richtung einer reinen Kompressionstherapie und verlangsamt die Einführungskurven in einkommensschwächeren Segmenten. Gerätehersteller entwickeln daher vereinfachte Hochfrequenz-Konsolen mit modularer Preisgestaltung, um Kliniken in kosteneingeschränkten Regionen anzusprechen.

Sicherheitsbedenken

Hautverbrennungen, Nervenverletzungen und thromboembolische Ereignisse im Zusammenhang mit der thermischen Ablation dämpfen die Begeisterung der Ärzte, insbesondere in ambulanten Zentren ohne unmittelbare chirurgische Unterstützung. Nicht-thermische Alternativen bergen Allergierisiken und erfordern die Implementierung von Pflastertestprotokollen, die logistische Komplexität hinzufügen. Variabilität in der Operatortechnik verstärkt die Komplikationsraten und erhöht damit die Zulassungsschwellen in Märkten wie Japan. Hersteller begegnen diesen Wahrnehmungen durch Langzeitregister, Katheter mit doppelter Heizdrahtlänge und Einweg-Glasfaserspitzen, die das umliegende Gewebe schützen. Robuste Sicherheitsdaten werden bei Ausschreibungsbewertungen entscheidend, und Unternehmen mit überlegenen Profilen gewinnen Krankenhausformulare leichter. Das Hemmnis lenkt die Forschung in Richtung nächster Generation gepulster Feld- oder mechanochemischer Systeme, die minimale Kollateralschäden versprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Endovenöse Ablation führt den Wandel weg von der Chirurgie an

Die Sklerotherapie entfiel im Jahr 2025 auf 68,32 % des Umsatzes und spiegelt ihre Vielseitigkeit bei der Behandlung von Gefäßen mit kleinem Durchmesser und Besenreisern wider. Die endovenöse Ablation verzeichnet jedoch eine CAGR von 6,87 %, die ihren Beitrag zum Markt für die Behandlung von Krampfadern über den Prognosehorizont hinaus steigert. Der Erfolg der Technik beruht auf Geräten wie ClosureFast, das fünf Jahre nach dem Eingriff eine Verschlussrate von 91,9 % und refluxfreie Ergebnisse von 94,9 % aufweist. Mit jeder klinischen Aktualisierung werden Kostenträger zunehmend bereit, die Ablation als Erstlinientherapie zu finanzieren, wodurch Ligatur und Stripping verdrängt werden.

Der technologische Schwung konzentriert sich nun auf nicht-thermische, nicht-tumeszente Systeme, wie ClariVein MOCA, das mechanische Agitation mit der Applikation von Sklerosierungsmitteln kombiniert. Der Cyanoacrylat-Klebeverschluss steigert die Patientenzufriedenheit weiter, indem er die Anforderungen an postoperative Kompressionsstrümpfe entfällt, was für die Compliance in wärmeren Klimazonen entscheidend ist. Diese Innovationen reduzieren die Anästhesiezeit und ermöglichen einen Raumwechsel im selben Raum – Vorteile, die spezialisierte Kliniken nutzen, um höhere tägliche Eingriffvolumina zu erzielen. Infolgedessen erwarten Segmentanalysten eine anhaltende Umgewichtung hin zu kathetergestützten Eingriffen innerhalb des Marktes für die Behandlung von Krampfadern.

Nach Produkt: Unterstützungsgeräte gewinnen an Dynamik

Ablationsplattformen generierten im Jahr 2025 46,45 % des Umsatzes und unterstreichen die Vorrangstellung von Hochfrequenz- und Laserkonsolen. Dennoch wachsen Zubehör- und Kompressionsprodukte mit einer Rate von 6,31 % pro Jahr, da sie den perioperativen Erfolg unterstützen. Gestufte Kompressionsstrümpfe bleiben die Grundlage der konservativen Therapie und der postoperativen Prophylaxe nach Ablation, empfohlen vom Amerikanischen Venenforum zur Symptomlinderung und Ulkusprävention.

Schauminjektionskits, exemplarisch dargestellt durch Varithena mit seiner patentierten Microfoam-UDSS-Technologie, stärken das Segment mit einer gebrauchsfertigen Formulierung, die den Bedarf an manuellen Mischschritten umgeht. Ultraschallsonden, Einweg-Einführhilfen und Glasfaserlichtleiter ergänzen die Zubehörnachfrage, indem sie einen genauen Venenzugang und eine thermische Kontrolle gewährleisten. Der Eingriffsstapel erweitert daher die Marktgröße für die Behandlung von Krampfadern durch ergänzende Umsatzströme, selbst wenn die Konsolenmargen sinken. Fertigungsfahrpläne betonen ergonomische Griffe, Einweg-Verriegelungsspritzen und farbkodierte Kathetersätze zur Vereinfachung von Schulung und Bestandsverfolgung.

Nach Endnutzer: Spezialisierte Kliniken fordern die Dominanz der Krankenhäuser heraus

Im Jahr 2025 dominierten Krankenhäuser die Behandlungslandschaft und sicherten sich einen Marktanteil von 71,12 %, gestützt durch etablierte Erstattungsströme und robuste Bildgebungsressourcen. Spezialisierte Kliniken sind jedoch auf dem Vormarsch und expandieren mit einer jährlichen Rate von 6,78 %. Diese Kliniken ziehen zunehmend Patienten an, die kurze Wartezeiten und reduzierte Zuzahlungen bevorzugen. Ein Beleg für diesen Trend ist das Center for Vein Restoration, das jährlich über 200.000 Patienteninteraktionen in mehr als 100 Einrichtungen verzeichnet.

Klinikbetreiber profitieren von kompakten Hochfrequenzgeneratoren und Plug-and-Play-Lasermodulen, die in Standard-Untersuchungsräume passen und den Aufwand für Operationssäle überflüssig machen. Telemedizinische Plattformen leiten triagierte Patienten direkt in Termine innerhalb derselben Woche, was den Abfluss zu konkurrierenden Krankenhäusern reduziert. Diese Verschiebung verteilt den Umsatz innerhalb des Marktes für die Behandlung von Krampfadern neu und stimuliert Gerätehersteller dazu, klinikfreundliche Leasingmodelle und Serviceverträge zu entwickeln. Krankenhäuser reagieren, indem sie dedizierte Venenabteilungen eröffnen und mit ambulanten Ketten zusammenarbeiten, um Überweisungsströme zu erhalten.

Nach Venentyp: Perforansvenen bieten technische Chancen

Eingriffe an der großen Rosenvene machten im Jahr 2025 63,05 % der Eingriffe aus, angetrieben durch ihre Dominanz bei der Refluxpathologie. Perforans- und Nebenvenen wachsen jedoch mit einer CAGR von 7,22 %, da klinische Leitlinien empfehlen, inkompetente Perforansvenen mit einem Durchmesser von mehr als 3,5 mm und einer Refluxdauer von mehr als 500 ms zu behandeln.

Die endovenöse Laserablation mit 1.320-nm-Nd:YAG-Fasern hat sich für diese anatomisch anspruchsvollen Kanäle als wirksam erwiesen und den Komfort der Ärzte erweitert. Die Forschung und Entwicklung der Branche konzentriert sich auf Katheter mit abgewinkelter Spitze und echoradiopake Scheiden, die durch gewundene Bahnen navigieren. Mit zunehmender Verbreitung des Wissens umfassen umfassende Behandlungspläne zunehmend sowohl axiale als auch Perforanssegmente, wodurch der Marktanteil für die Behandlung von Krampfadern für Spezialgeräte, die Mehrfachsegmenterkrankungen behandeln, vergrößert wird. Gefäßsoftware kartiert nun Refluxwege und leitet gestufte Eingriffe, die die Ulkusheilungszeiten verbessern und das Wiederauftreten von Ulzera reduzieren.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 42,85 %, gestützt durch eine fortschrittliche Bildgebungsinfrastruktur, ein hohes Bewusstsein und günstige Medicare-Richtlinien, die die endovenöse Ablation nach gescheiterter konservativer Behandlung erstatten. Krankenhausnetzwerke haben ihre ambulanten Abteilungen erweitert, und Kostenträgerpakete belohnen Effizienz, sodass Kliniker bilaterale Eingriffe in einem einzigen Besuch planen können. Die Markteinführung des FARAPULSE-Systems für gepulste Feldablation durch Boston Scientific trieb das regionale Umsatzwachstum um 13,8 % im Jahresvergleich an und unterstreicht einen robusten Appetit auf Technologie.

Europa folgt, gestützt durch starke öffentliche Systeme in Deutschland, dem Vereinigten Königreich und Frankreich, die evidenzbasierte Geräte schnell einführen. Die Region hat NTNT-Ansätze übernommen, und die regulatorische Klarheit unterstützt schnelle Einführungen, sobald die Marktüberwachung nach der Zulassung die Sicherheit bestätigt. Die Erstattungsparität zwischen Hochfrequenz- und Lasermethoden schafft gleiche Wettbewerbsbedingungen und regt iterative Upgrades an, wie z. B. Katheter mit doppelter Heizdrahtlänge von BD. Südeuropäische Länder spiegeln Einführungsmuster mit einer Verzögerung wider, die mit Haushaltsbudgets zusammenhängt, doch die Patientennachfrage bleibt aufgrund hoher kosmetischer Erwartungen stabil. Der asiatisch-pazifische Raum verzeichnet die schnellste Wachstumsrate von 6,12 %, angetrieben durch Kapazitätserweiterungen in Japan, China und Indien. Japans strenge Zulassungsstandards verlangsamen die Einführung von Lasern, stimulieren jedoch Innovationen bei Trainingssimulatoren und digitalen Zertifizierungsplattformen. Die chinesische Zulassung von FARAPULSE im Jahr 2024 erschloss eine Bevölkerungsbasis, die die Marktgröße für die Behandlung von Krampfadern vergrößern kann, sobald städtische ambulante Ketten das schnelle Wachstum privater Krankenversicherungen in Indien skalieren, verbunden mit steigenden Mittelklasseeinkommen, um Geräteimporte anzukurbeln. Australien und Südkorea halten stetige Upgrade-Zyklen aufrecht, da Kliniken ältere Diodenlaser zugunsten von Hochfrequenzgeneratoren ablösen. Der Nahe Osten, angeführt von den GCC-Staaten, setzt auf Premium-Cyanoacrylat-Systeme, da wohlhabende Patienten eine kompressionsfreie Erholung bevorzugen. Subsahara-Afrika wächst von einer kleineren Basis aus; die Volatilität der Lieferkette bei Sklerosierungsmitteln begrenzt das Volumen in öffentlichen Krankenhäusern, aber private Zentren in Südafrika halten eine moderate Nachfrage aufrecht. Südamerika, angeführt von Brasilien und Argentinien, verzeichnet steigende Eingriffszahlen im Einklang mit einer erweiterten privaten Krankenversicherung.

Regulatorisches Umfeld

In den Vereinigten Staaten werden minimalinvasive Geräte zur Behandlung von Krampfadern (einschließlich endovenöser Laser- und anderer kathetergestützter Systeme) im Allgemeinen als Medizinprodukte unter der Aufsicht der FDA reguliert und folgen häufig dem 510(k)-Zulassungsweg, bei dem Hersteller eine wesentliche Äquivalenz zu einem Vergleichsprodukt nachweisen müssen. Eine bemerkenswerte Compliance-Änderung erfolgte am 2. Februar 2026, als die FDA von der Quality System Inspection Technique (QSIT) zu einem neuen Inspektionsansatz überging. Dies hat Hersteller und Lohnhersteller von Ablationsplattformen, Kathetern und Zubehör dazu veranlasst, ihre Prüfungsbereitschaft und Nachweispakete zum Qualitätssystem zu aktualisieren.

In Europa unterliegen Geräte zur Behandlung von Krampfadern der Verordnung (EU) 2017/745 (MDR), mit laufenden Umsetzungsaktualisierungen bis 2026 und zusätzlichen Unterstützungsmechanismen wie der wissenschaftlichen Beratung durch EMA-Expertengremien für klinische Prüfungs- und Entwicklungsstrategien bei Produkten mit höherem Risiko (insbesondere Klasse III und einige Klasse-IIb-Produkte). Im Jahr 2026 aktualisierte der Durchführungsbeschluss (EU) 2026/1231 der Kommission die Liste der harmonisierten Normen und verstärkte die Anforderungen in Bereichen wie biologischer Bewertung (Normenserie EN ISO 10993) und Kennzeichnungssymbolen (EN ISO 15223-1), zusammen mit umfassenderen Anforderungen an Herstellerangaben, wie sie in ISO 20417:2026 verankert sind. Diese Aktualisierungen erhöhen den Dokumentations- und Kennzeichnungsaufwand für Unternehmen, die thermische, nicht-thermische und sklerotherapiebezogene Produktportfolios auf EU-Märkten vermarkten.

Wettbewerbslandschaft

Der Markt für die Behandlung von Krampfadern umfasst diversifizierte Konglomerate und fokussierte Gefäßspezialisten, die in den Bereichen Hochfrequenz, Laser, Sklerotherapie und Klebeverschluss konkurrieren. Die Übernahme von Silk Road Medical durch Boston Scientific im Jahr 2024 für 1,26 Milliarden USD und von Bolt Medical für bis zu 664 Millionen USD signalisiert eine Multi-Plattform-Expansionsstrategie, die auf umfassende Gefäßportfolios abzielt. Medtronic nutzt ein Jahrzehnt an ClosureFast- und VenaSeal-Daten und wirbt mit Fünf-Jahres-Verschlussraten von über 90 %, die die Markentreue stärken.

AngioDynamics positioniert sein VenaCure-EVLT-Lasersystem als kosteneffiziente Alternative und spricht damit budgetbewusste Kliniken an. Der Venclose-Katheter von BD verfügt über doppelte Heizdrahtlängen, sodass Ärzte eine Reihe von Venendurchmessern behandeln können, ohne Einwegmaterialien wechseln zu müssen, was das Bestandsmanagement vereinfacht. Der Duo-Venenstent von Philips, der 2024 von der FDA zugelassen wurde, erweitert die ergänzenden Geräteoptionen für Patienten mit gleichzeitiger Abflussbehinderung.

Wettbewerbsstrategien konzentrieren sich auf die Generierung klinischer Evidenz, bürofreundliches Design und den Aufbau globaler Vertriebsallianzen. Unternehmen umwerben ambulante Ketten mit Leasing-zu-Kauf-Konsolenpaketen und gebündelten Servicevereinbarungen, die das Wartungsrisiko auslagern. Markteintrittsstrategien für Schwellenmärkte umfassen Hochfrequenz-Kits der Einstiegsklasse und lokalisierte Schulungszentren. Barrieren durch geistiges Eigentum bestehen bei proprietären Schaumformulierungen und Katheterspitzengeometrien, während die Servicedifferenzierung Telemonitoring-Anwendungen umfasst, die die postoperative Compliance stärken.

Marktführer in der Branche für die Behandlung von Krampfadern

Medtronic Plc

AngioDynamics, Inc.

Lumenis

Teleflex Incorporated

Quanta System (El.en.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die klinische Verschiebung hin zu nicht-thermischen, nicht-tumeszenten (NTNT) Ansätzen schafft Raum für Geräte- und Kit-Anbieter, die ambulante Arbeitsabläufe vereinfachen und die Abhängigkeit von der Tumeszenzanästhesie verringern, insbesondere in spezialisierten Venenkliniken und Praxisumgebungen. Im April 2026 erhielt InVera Medical die FDA-510(k)-Zulassung für das InVera Infusion Device, ein nicht-thermischer Katheter, der auf eine verbesserte Sklerosans-Infusion ausgerichtet ist. Das Unternehmen kommunizierte außerdem 12-Monats-Pilotergebnisse mit einer Venenverschlussrate von 90 % und statistisch signifikanten Verbesserungen der Lebensqualität. Neben etablierten kathetergestützten Verschlusssystemen erweitert diese Art von zugelassener, verfahrensermöglichender Plattform die Innovationsfläche rund um standardisierte Infusion, Einwegprodukte und die Optimierung ultraschallgeführter Techniken.

Die Weiterentwicklung von Leitlinien unterstützt zudem eine breitere Standardisierung und Schulung, was die Akzeptanz über frühe Anwender hinaus auf routinemäßigere Behandlungspfade ausweiten kann. Die 2025 SCAI Clinical Practice Guidelines für chronische Venenerkrankungen, unterstützt von der Society for Vascular Medicine, bieten evidenzbasierte Empfehlungen zu Patientenauswahl, Kompressionstherapie und Ablationsmethoden und erkennen NTNT-Optionen bei geeigneten Patienten ausdrücklich als vergleichbar mit thermischer Ablation an. Eine anhaltende Versorgungslücke untermauert das Chancenpotenzial: Nur etwa 1 % der geschätzten 120 Millionen Menschen mit Venenerkrankungen in den Vereinigten Staaten und Europa erhalten jährlich eine Behandlung, was auf ein mögliches Wachstum durch frühere Überweisungswege, den Ausbau von Kliniknetzwerken und Technologien hindeutet, die schwierigere Anatomien wie Perforans- und akzessorische Venen durch verbesserte Applizierbarkeit und dauerhafte Verschlussergebnisse adressieren.

Aktuelle Branchenentwicklungen

- April 2026: InVera Medical erhielt die FDA-510(k)-Zulassung für das InVera Infusion Device, einen nicht-thermischen Katheter, der zur Verbesserung der Sklerosans-Infusion bei chronischer Venenerkrankung entwickelt wurde. Die Zulassung schafft einen neuen Wettbewerbspfad, der sich auf Infusionskonsistenz und kathetergestützte Applikation statt auf thermische Energie konzentriert, und unterstützt eine breitere Produktdifferenzierung innerhalb sklerotherapienaher Arbeitsabläufe.

- November 2025: Medtronic gab auf dem VEINS-Symposium 12-Monats-Klinikergebnisse des VenaSeal Spectrum Program bekannt und berichtete über die Wirksamkeit des Cyanoacrylat-Verschlusses sowie vergleichende Ergebnisse gegenüber endothermischer Ablation. Das Update stärkt die Langzeitevidenz für eine nicht-tumeszente Option und unterstützt das Vertrauen der Ärzte sowie Gespräche mit Kostenträgern über minimalinvasive Alternativen zu thermischen Verfahren.

- Juli 2024: Boston Scientific berichtete über die chinesische Zulassung des FARAPULSE Pulsed Field Ablation System und erweiterte damit die regionale Reichweite des Unternehmens um eine weitere prominente Elektrophysiologie-Plattform. Obwohl FARAPULSE keine Krampfadertherapie ist, stärkt die Zulassung Boston Scientifics breitere vaskuläre und kathetergestützte Präsenz im asiatisch-pazifischen Raum und beeinflusst die Kanalnutzung und Kapitalallokation in benachbarten endovaskulären Kategorien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus der Diagnose und Behandlung von Krampfadern mittels ambulanter und klinischer Verfahren sowie die verfahrensgebundenen Geräte und Verbrauchsmaterialien, die zum Verschluss oder zur Entfernung betroffener oberflächlicher Venen verwendet werden, hauptsächlich in den unteren Extremitäten.

Ausgeschlossen sind: kosmetische topische Produkte, ohne Verfahren verkaufte frei erhältliche Kompressionsstrümpfe und eigenständige Telekonsultationsgebühren.

Übersicht der Segmentierung

- Nach Behandlungsart

- Endovenöse Ablation

- Hochfrequenzablation (RFA)

- Laserablation (EVLA)

- Mechanochemische Ablation (MOCA)

- Cyanoacrylat-Verschluss

- Sklerotherapie

- Flüssig

- Schaum

- Chirurgische Ligatur und Stripping

- Sonstige

- Endovenöse Ablation

- Nach Produkt

- Ablationsgeräte

- Hochfrequenzgeneratoren und Katheter

- Laserkonsolen und Fasern

- Nicht-thermische Verschlusssysteme

- Sklerotherapie-Injektionskits

- Unterstützungsgeräte und Zubehör

- Ablationsgeräte

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte Venenzentren

- Sonstige

- Nach Venentyp

- Große Rosenvene

- Kleine Rosenvene

- Perforans- und Nebenvenen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um das klinische und nutzungsbezogene Grundgerüst festzulegen, bevor wir die Umsätze bezifferten. Wir stützten uns auf seriöse öffentliche Quellen wie die Centers for Disease Control and Prevention (CDC), die National Institutes of Health (NIH) und in PubMed indexierte Fachzeitschriften, die Weltgesundheitsorganisation (WHO) und die OECD für Indikatoren des Gesundheitssystems und den Kontext der Bevölkerungsalterung.

Um die Krankheitslast in einen behandelten Patientenpool zu übersetzen, prüften wir Quellen wie Portale nationaler Gesundheitsministerien, von öffentlichen Kostenträgern bereitgestellte Verfahrenskodierungs- und Erstattungsreferenzen sowie begutachtete Studien, die Behandlungsmuster für Ablation, Sklerotherapie und chirurgische Optionen dokumentieren. Wir untersuchten außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen und vertrauenswürdige Presseberichte und nutzten kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken, um Produktpipelines und Umsatzexposition abzugleichen. Diese Quellen sind beispielhaft, und es wurden viele weitere öffentliche und kostenpflichtige Referenzen verwendet, um Datenpunkte zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung des behandelten Patiententrichters und der realen Verteilung der Umgebungen, in denen Verfahren durchgeführt werden, da Preise und Volumina zwischen Krankenhäusern, ambulanten Zentren und Venenkliniken variieren können. Wir sprachen mit einer ausgewogenen Gruppe von Stakeholdern aus Herstellern, Vertriebspartnern, Gefäßklinikern und Fachleuten mit Fokus auf Beschaffung oder Erstattung. Anschließend überprüften wir die Annahmen erneut in APAC, EMEA und Amerika, um eine Überbewertung eines einzelnen Behandlungspfads zu vermeiden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 15% | APAC: 42% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 39% | EMEA: 31% |

| Kleinere Akteure: 16% | Manager: 46% | Amerika: 27% |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau von Patienten und Verfahren, bei dem Prävalenz- und Diagnoseraten in eine behandelte Kohorte umgewandelt werden, die anschließend nach Therapiewahl und Behandlungsumgebung aufgeteilt wird, bevor der Umsatz berechnet wird. Das Modell verwendet praktische Eingaben wie den Anteil symptomatischer Patienten, die medizinische Hilfe suchen, Verfahrensvolumina nach Umgebung, durchschnittlich pro Fall verwendete Geräte und Verbrauchsmaterialien (zum Beispiel Katheter, Fasern, Verschluss-Kits und Sklerosans-Verbrauch) sowie typische Preisspannen nach Region nach Währungsnormalisierung.

Sobald der Nachfragepool aufgebaut ist, werden die Umsätze anhand von stichprobenbasierten durchschnittlichen Verkaufspreisen (ASPs) und verfahrensgebundenen Verbrauchsannahmen abgeleitet. Die Ergebnisse werden mittels selektiver Bottom-up-Näherungen wie Umsatzexposition der Lieferanten, Kanal-Feedback zu Stückzahlversand und Klinik-Auslastungsprüfungen gegengeprüft. Die Prognose stützt sich hauptsächlich auf Szenarioanalysen, die daran anknüpfen, wie Kliniker die Verschiebung der Akzeptanz hin zu minimalinvasiven Modalitäten einschätzen, zusammen mit Veränderungen bei der Erstattungsunterstützung, Trends der Bevölkerungsalterung und Erholungsmustern bei elektiven Eingriffen. Fehlen länderspezifische Verfahrensstatistiken, schließen wir Lücken mithilfe vergleichbarer Märkte mit ähnlicher Demografie und ähnlichem Zugang zum Gesundheitswesen, gefolgt von Expertenbestätigung und Sensitivitätsprüfung.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, sodass eine fehlerhafte Eingabe nicht die endgültige Zahl bestimmt. Wir vergleichen implizite Verfahrenszahlen, die Geräteintensität pro Fall und regionale Preisgestaltung mit unabhängigen Signalen, und Ausreißer werden vor der Freigabe erneut überprüft, einschließlich einer zweiten Neuberechnung durch einen anderen Analysten.

Zeigt sich eine große Abweichung, etwa eine unerwartete Verschiebung im Verfahrensmix oder ein Preissprung, kontaktieren wir die Quellen erneut und passen die Annahmen mit schriftlicher Begründung an. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie Erstattungsänderungen, wichtigen behördlichen Zulassungen oder bemerkenswerten Veränderungen der klinischen Praxis. Vor der Auslieferung wird eine letzte Aktualisierungsrunde durchgeführt, damit die Darstellung die aktuellsten verfügbaren Daten widerspiegelt.

Vergleich der Marktdimensionierung von Mordor Intelligence für den Markt für Krampfadernbehandlung mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Krampfadernbehandlung können sich unterscheiden, selbst wenn sie scheinbar dasselbe Thema abdecken, da sich der erfasste Umsatz danach richtet, was als verfahrensgebundener Verkauf im Gegensatz zu einem angrenzenden Konsumprodukt gezählt wird. Unterschiede ergeben sich auch aus dem für die „aktuelle“ Schätzung verwendeten Jahr, dem Zeitpunkt der Währungsumrechnung und der Frage, ob das Modell eine schnellere Akzeptanz neuerer Verschlusstechniken annimmt.

Die Hauptlücke ergibt sich daraus, ob der Verkauf frei erhältlicher Kompressionsstrümpfe und andere nicht verfahrensbezogene Ausgaben eingeschlossen sind, wobei Mordor Intelligence nur verfahrensgebundene Geräte und Verbrauchsmaterialien zählt und Einzelhandelskompression sowie kosmetische Topika aus der Marktsumme heraushält.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,39 Mrd. USD (2026) | |

| Branchenverlag A | 1,42 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und präsentiert einen breiteren Behandlungsrahmen, der nicht verfahrensbezogene Umsatzlinien einbeziehen kann, und wendet dann ein längeres Prognosefenster an, das den impliziten Wachstumspfad anhebt. |

| Gesundheitsberatung B | 1,11 Mrd. USD (2024) | Stützt sich auf eine engere kurzfristige Nachfragesicht und wendet eine aggressivere Wachstumsrate an, wobei der Mix und die Preisannahmen nach Umgebung weniger klar auf Verfahrensvolumina zurückgeführt werden. |

Betrachtet man die drei Zahlen im Vergleich, lässt sich der Großteil der Abweichung durch Umfangsentscheidungen und Zeitpunkte erklären, nicht durch eine Uneinigkeit über die Existenz von Patienten. Indem das Modell auf behandelte Kohorten, Verfahrensvolumina und den Geräte- und Verbrauchsmaterialverbrauch pro Verfahren rückführbar bleibt, bleibt die Schätzung leichter reproduzierbar und aktualisierbar, wenn sich Nutzung oder Preise verändern.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für die Behandlung von Krampfadern im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 1,78 Milliarden USD erreichen.

Welche Behandlungsart wächst am schnellsten?

Die endovenöse Ablation expandiert bis 2031 mit einer CAGR von 6,87 % und übertrifft damit andere Modalitäten.

Wie groß ist der Anteil Nordamerikas am globalen Umsatz?

Nordamerika entfällt im Jahr 2025 auf 42,85 % des weltweiten Umsatzes.

Warum gewinnen spezialisierte Venenkliniken an Bedeutung?

Ambulante Kliniken bieten kürzere Wartezeiten, telemedizinische Triage und niedrigere Eingriffkosten, was eine CAGR von 6,78 % in diesem Endnutzersegment antreibt.

Welcher Technologietrend verändert die europäische Praxis?

Nicht-thermische, nicht-tumeszente (NTNT) Systeme wie die mechanochemische Ablation und der Cyanoacrylat-Verschluss werden in europäischen Praxen schnell eingeführt.

Seite zuletzt aktualisiert am: