Größe und Marktanteil des australischen Marktes für Coworking-Büroflächen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

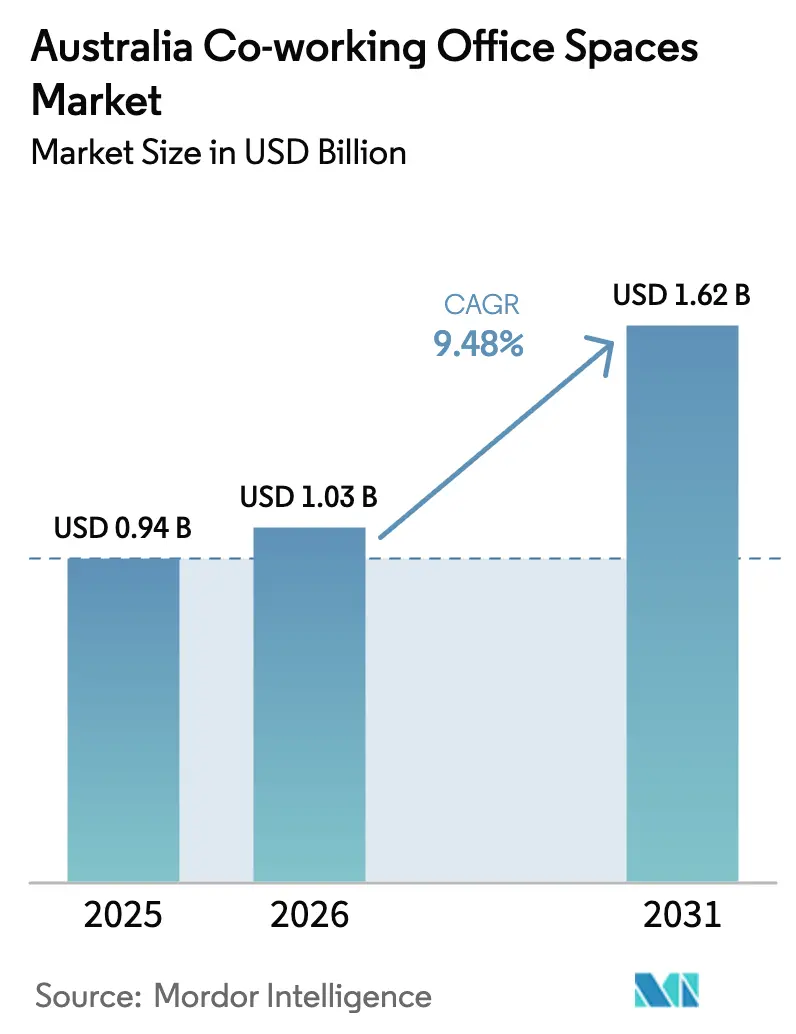

| Marktgröße im Basisjahr (2025) | 0.94 Milliarden US-Dollar |

| Marktgröße (2026) | 1.03 Milliarden US-Dollar |

| Marktgröße (2031) | 1.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.48% CAGR |

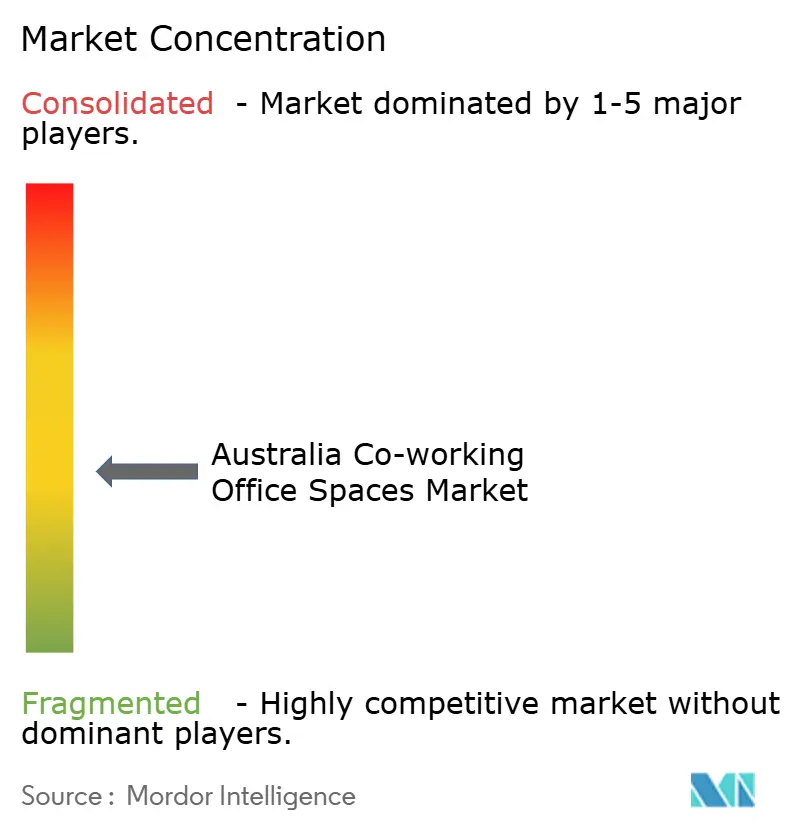

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Coworking-Büroflächen durch Mordor Intelligence

Die Marktgröße des australischen Marktes für Coworking-Büroflächen wurde im Jahr 2025 auf 0,94 Milliarden USD geschätzt und soll von 1,03 Milliarden USD im Jahr 2026 auf 1,62 Milliarden USD bis 2031 wachsen, bei einem CAGR von 9,48 % während des Prognosezeitraums (2026–2031).

Unternehmen und KMU betrachten flexible Flächen heute als festen Bestandteil ihrer Immobilienstrategie und nutzen kurzfristige Verpflichtungen, um Belegungskosten an schwankende Mitarbeiterzahlen anzupassen. Hybrides Arbeiten hat sich stabilisiert, anstatt zurückzugehen – 36 % der beschäftigten Australier arbeiteten 2024 von zu Hause aus, während 59 % der Führungskräfte und Fachleute remote oder hybrid tätig waren[1]Australisches Statistikamt, "Arbeiten von zu Hause," abs.gov.au . Infolgedessen haben Vermieter begonnen, mit Betreibern zusammenzuarbeiten, um ungenutzte CBD-Etagen in schlüsselfertige Bürosuiten umzuwandeln, während Vorstadtstandorte die Nachfrage von Arbeitnehmern absorbieren, die lange Pendelwege vermeiden möchten. Geldpolitische Straffung und hohe Ausbaukosten belasten die Margen, doch die Skalenvorteile großer Einrichtungen und die anhaltende Präferenz für hochwertig ausgestattete Flächen halten die Nachfrageaussichten widerstandsfähig.

Wichtigste Erkenntnisse des Berichts

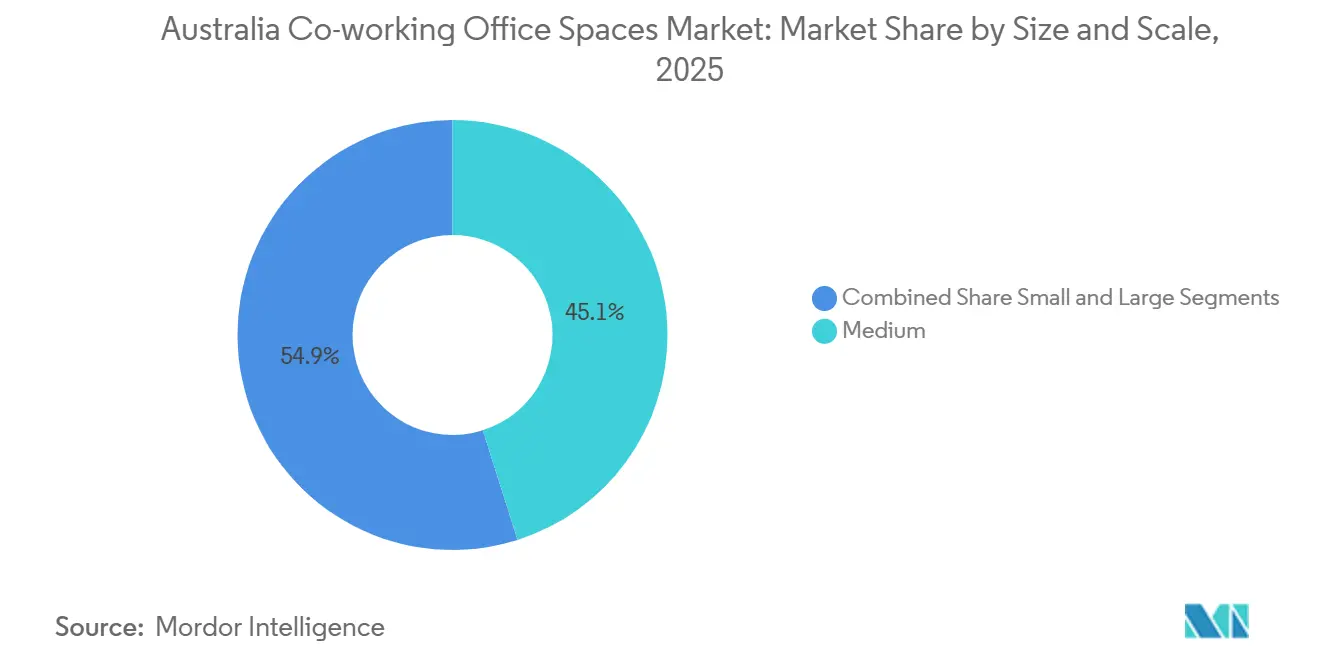

- Nach Größe und Umfang der Einrichtung entfielen 2025 45,1 % des Marktanteils australischer Co-Working-Büroflächen auf mittelgroße Suiten; für große Einrichtungen wird bis 2031 eine CAGR von 10,78 % prognostiziert.

- Nach Sektor führte Informationstechnologie und IT-gestützte Dienstleistungen 2025 mit einem Umsatzanteil von 32,4 %, während BFSI mit einer CAGR von 11,01 % bis 2031 das stärkste Wachstum verzeichnen soll.

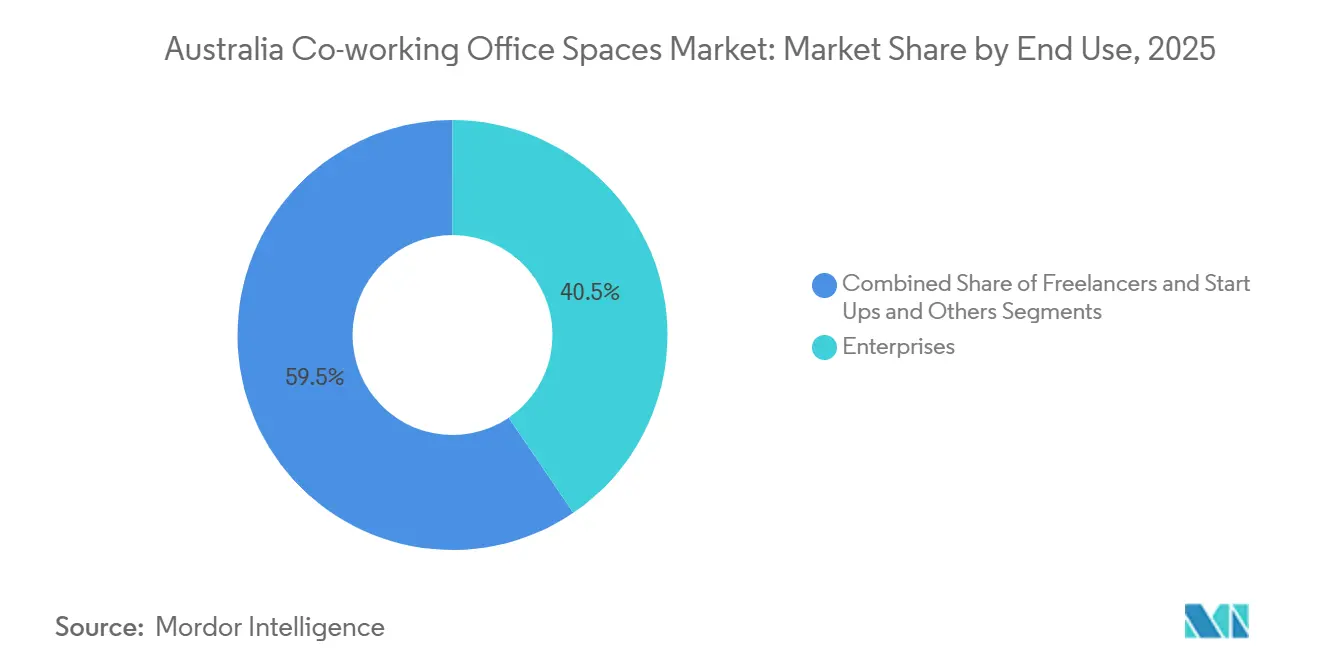

- Nach Endnutzung entfielen 2025 40,5 % der Nachfrage auf Unternehmen; Start-ups und andere Kleinmieter sollen auf der Grundlage staatlicher Innovationszentren und Risikokapitalzuflüsse mit einer CAGR von 11,33 % wachsen.

- Nach Geografie hielt Sydney 2025 einen Anteil von 41,3 %; Brisbane soll mit einer CAGR von 11,59 % wachsen, gestützt durch niedrigere Belegungskosten und staatlich geförderte Technologiebezirke.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im australischen Markt für Coworking-Büroflächen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung hybrider Arbeit als Treiber der Nachfrage nach flexiblen Co-Working-Modellen in Sydney und Melbourne | 2.1% | Sydney und Melbourne, Ausstrahlungseffekte auf Brisbane | Mittelfristig (2–4 Jahre) |

| Wachsende Start-up- und KMU-Ökosysteme, unterstützt durch staatliche Innovationszentren | 1.8% | National, mit Konzentration in Großstädten und regionalen Zentren | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Co-Working-Zentren in Vororten zur Reduzierung der Pendelzeiten der Mitarbeiter | 1.5% | Außenbezirke von Sydney, Melbourne und Brisbane | Kurzfristig (≤ 2 Jahre) |

| Präferenz für gesundheitsorientierte, nachhaltige und technologisch ausgestattete Arbeitsumgebungen | 1.3% | Premiumsegmente in Großstädten | Langfristig (≥ 4 Jahre) |

| Starke Nachfrage aus den Bereichen Technologie, Bildung und Kreativwirtschaft | 1.2% | Technologiekorridore in Sydney, Melbourne und Brisbane | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Normalisierung hybrider Arbeit treibt Unternehmen und KMU zu flexiblen Flächen mit kurzen Vertragslaufzeiten

Remote- und Hybridarbeitsmodelle sind zur Standardpolitik geworden und nicht mehr nur Notfallmaßnahmen. Daten des Australischen Statistikamts zeigen, dass 2024 36 % aller Beschäftigten und 59 % der Führungskräfte und Fachleute von zu Hause aus arbeiteten. Arbeitgeber dimensionieren Büros daher für Zusammenarbeit und Kundenkontakt, nicht dafür, dass jeden Tag jeder Schreibtisch besetzt ist. Flexible Anbieter profitieren davon, weil Sitzplatzzahlen vierteljährlich ohne Vertragsstrafen skaliert werden können, doch dieselbe Agilität führt zu höherer Fluktuation und kürzeren Verträgen. Betreiber reagieren mit Investitionen in Community-Programme und Datenanalysen, um die Kundenbindung zu stärken. Insgesamt untermauert die anhaltende Verbreitung hybrider Arbeit einen dauerhaften Nachfragestrom in den australischen Markt für Co-Working-Büroflächen.

Vermieterschaften wandeln ungenutzte CBD-Etagen in verwaltete flexible Suiten um

Der nationale Büroleerstand erreichte 2025 mit 15,2 % den höchsten Stand seit drei Jahrzehnten[2]Parlament von Victoria, "Hansard des Legislativrats, 2. Dez. 2025," parliament.vic.gov.au . Anstatt auf Einzelmietverträge zu warten, teilen Vermieter kleinere Suiten ab und kooperieren mit Flexibilitätsspezialisten, die Ausbau, Personal und Mitgliederservices verwalten. Diese Vereinbarung sichert den Eigentümern die Nominalmieten und gibt den Betreibern Zugang zu erstklassigen Adressen ohne hohen Vorabkapitaleinsatz. Rund um die CBDs von Sydney und Melbourne wurden bereits mehrere B-Klasse-Hochhäuser auf diese Weise neu positioniert. Da sich Joint-Venture-Vorlagen weiterentwickeln, werden ähnliche Umwandlungen in Brisbane und Perth ausgerollt, was das kurzfristige Angebot erhöht und gleichzeitig den langfristig adressierbaren Pool für den australischen Markt für Co-Working-Büroflächen vergrößert.

Wachstum von Sunbelt- und Vorstadtstandorten ermöglicht Hub-and-Spoke-Netzwerke

Talente, die lange Pendelwege ablehnen, und Arbeitgeber, die niedrigere Mieten anstreben, lenken die Nachfrage in Richtung vorstädtischer Geschäftsviertel. Parramatta beherbergt heute 80.000 Arbeitnehmer, mit einer Prognose von 173.000 Arbeitsplätzen innerhalb von fünf Jahren. The Precinct im Fortitude Valley bietet flexible Mietverträge ab 20 Quadratmetern für Frühphasenfirmen[3]Regierung von Queensland, "The Precinct," qld.gov.au . Unternehmen behalten heute eine repräsentative CBD-Adresse für Kundenmeetings, während die tägliche Arbeit in Vorstadtstandorten stattfindet, was den Overhead reduziert und gleichzeitig die Unternehmenskultur bewahrt. Betreiber, die mehrere Standorte in einem Ballungsraum aufbauen, können beide Seiten dieses Hub-and-Spoke-Workflows bedienen und ihren Anteil am australischen Markt für Co-Working-Büroflächen ausweiten.

Start-up- und Kreativökosysteme stützen die Nachfrage nach kleinen, hochwertig ausgestatteten Büros

Staatlich geförderte Bezirke fördern dichte Cluster aus Gründern, Investoren und Forschern. Tech Central in Sydney erstreckt sich über 6 Quadratkilometer und beherbergt über 160.000 Studierende sowie globale Technologiemarken. Melbourne Connect bietet 2.200 Quadratmeter grün zertifizierter Co-Working-Fläche innerhalb des Campus der Universität Melbourne. Diese Ökosysteme erzeugen Netzwerkeffekte, die die Auslastung steigern und es Betreibern ermöglichen, Aufschläge für die Nähe zu Kapital und Mentoring zu verlangen. Im Laufe der Zeit sorgt die Verdichtung von Talenten und Finanzierungen für eine stetige Pipeline von Mietern, die in den australischen Markt für Co-Working-Büroflächen eintreten.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Zinssätze und verlangsamte Einstellungen | -1.9% | Landesweit, am stärksten in Sydney und Melbourne | Kurzfristig (≤ 2 Jahre) |

| Steigende Ausbau- und Betriebskosten | -1.5% | Landesweit, mit größtem Druck an CBD-Standorten | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb und Preisdruck | -1.1% | CBDs von Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Zinssätze und verlangsamte Einstellungen verursachen Fluktuation und kürzere Mietdauern

Die Reserve Bank of Australia hielt den Leitzins im Dezember 2024 bei 4,35 % nach 13 Erhöhungen seit Mitte 2022. Hohe Kreditkosten und verhaltene Einstellungsaktivitäten veranlassen Unternehmen, Expansionen aufzuschieben und monatliche gegenüber jährlichen Mitgliedschaften zu bevorzugen. Vertragslaufzeiten verkürzen sich und die Fluktuation steigt, was Betreiber zwingt, mehr für den Vertrieb auszugeben, nur um die Auslastung stabil zu halten. Die Auswirkungen sind in Sydney und Melbourne am stärksten, wo die Mietpreise am höchsten sind. Obwohl flexible Konditionen attraktiv bleiben, bremst das makroökonomische Umfeld die kurzfristige Umsatzentwicklung des australischen Marktes für Co-Working-Büroflächen.

Ausbau-, Mieterverbesserungs- und Betriebskosten belasten die Wirtschaftlichkeit der Einheiten

Die Baukosten stiegen von 2020 bis 2023 um 30 %, während die Großhandelsstromtarife 2023 um 20–25 % anstiegen. Moderne Mitglieder erwarten zudem Wellnessbereiche, intelligente Zugangssysteme und hochwertige Luftqualität, was die Kapitalintensität weiter erhöht. Kleinere Betreiber haben Schwierigkeiten, diese Upgrades zu finanzieren, und sehen sich mit verlängerten Amortisationszeiträumen konfrontiert. Größere Akteure begegnen dem durch Standardisierung des Designs und gebündelte Beschaffung, kämpfen aber ebenfalls mit volatilen Materialpreisen. Sofern Betreiber keine Skaleneffekte erzielen oder Weitergabemechanismen sichern, wird die Kosteninflation die Rentabilität des australischen Marktes für Co-Working-Büroflächen schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Größe und Umfang der Einrichtung: Mittelgroße Suiten dominieren, große Einrichtungen gewinnen an Bedeutung

Mittelgroße Einrichtungen kontrollierten 2025 45,1 % des australischen Marktes für Co-Working-Büroflächen, ein Anteil, der die Präferenz von Unternehmen für 2.000–10.000 Quadratmeter große Etagen unterstreicht, die Unternehmenskultur innerhalb eines flexiblen Rahmens bewahren. Diese Suiten verfügen über markierte Eingänge, gesicherte Serverräume und exklusive Besprechungsbereiche, die Vertraulichkeitsanforderungen erfüllen, ohne einen jahrzehntelangen Mietvertrag zu erfordern. Betreiber balancieren private Bereiche mit gemeinsamen Lounges, um die Auslastung zu steigern und Lebendigkeit zu erhalten. Mittelgroße Formate entsprechen auch den Nachfrageprofilen in Vororten, wo die Grundrisse kleiner, aber noch groß genug für zusammenhängende Teams sind.

Große Einrichtungen sollen bis 2031 mit einer CAGR von 10,78 % wachsen, der schnellsten Rate unter allen Größenkategorien, da Vermieter ganze Hochhäuser in verwaltete flexible Bestände umwandeln. Da Technologieinfrastruktur, Concierge-Services und Wellness-Angebote auf mehr Schreibtische amortisiert werden, sinken die Stückkosten und die Gewinnstabilität steigt. Dieser Skalenvorteil ist wichtig, da Strom- und Arbeitskosten steigen. Große Standorte können auch KI-gestützte Buchungssysteme integrieren, die seit dem Anstieg der wöchentlichen KI-Nutzung unter Wissensarbeitern auf 46 % im Jahr 2025 unverzichtbar geworden sind. Insgesamt begünstigt die Größenpolarisierung Betreiber, die sowohl innerstädtische Flaggschiffstandorte als auch regionale mittelgroße Suiten anbieten können, und verbreitert die Erfassung der Marktgröße australischer Co-Working-Büroflächen über metropolitane Netzwerke hinweg.

Nach Sektor: IT und ITES führen, BFSI beschleunigt sich im Zuge des Filialabbaus der Banken

Informationstechnologie und IT-gestützte Dienstleistungen hielten 2025 einen Anteil von 32,4 % am australischen Markt für Co-Working-Büroflächen, verankert durch dichte Talentcluster rund um Universitätsbezirke und Risikokapitalkorridore. Softwareunternehmen schätzen Plug-and-Play-Glasfaser, kreative Ausstattungen und die Möglichkeit, die Mitarbeiterzahl ohne Ausbauzeit zu verdreifachen. Sie schätzen auch Veranstaltungsprogramme, die Meetups und Hackathons direkt zu ihnen bringen und die Rekrutierung verstärken.

Banken und Versicherungen sollen bis 2031 eine CAGR von 11,01 % verzeichnen, die höchste unter allen Sektoren, da sie veraltete Quadratmeter abbauen und Projektteams in flexible Flächen verlagern. Strenge Klimaoffenlegungsregeln treiben BFSI-Mieter zu Gebäuden mit einer NABERS-Bewertung von 5,5 oder höher, einem Segment, in dem viele Co-Working-Betreiber bereits erstklassige Suiten halten. Da grünes Angebot knapp bleibt – nur 28 % des nationalen Bestands erfüllten 2025 den NABERS-Schwellenwert – können Betreiber in konformen Hochhäusern sichere, mehrjährige BFSI-Verträge erzielen. Diese Mischung vertieft die sektorale Diversifizierung und stabilisiert den Cashflow im australischen Markt für Co-Working-Büroflächen.

Nach Endnutzung: Unternehmen verankern die Nachfrage, Start-ups treiben das Wachstum voran

Unternehmen repräsentierten 2025 40,5 % der Endnutzernachfrage und verankerten den Umsatz mit Sitzplatzclustern von über 50 Schreibtischen und durchschnittlichen Vertragslaufzeiten von mehr als 12 Monaten. Konzerne nutzen flexible Flächen, um neue Märkte zu testen, Überlaufkapazitäten zu verwalten und Projektsprints in Kundennähe durchzuführen. Premiumanforderungen in Bezug auf Sicherheit, ESG-Konformität und Datenschutz machen sie bereit, für Gebäude mit Smart-Building-Zertifizierungen und Vor-Ort-Personal zu zahlen.

Start-ups und andere Kleinmieter sollen bis 2031 mit einer CAGR von 11,33 % wachsen, gestützt durch staatlich geförderte Inkubatoren und Risikokapitalfonds in Sydney, Melbourne und Brisbane. Das internationale Landeplatz-Programm von Tech Central bietet bis zu vier Monate subventionierte Mitgliedschaften und senkt so die Einstiegshürden. Community-Veranstaltungen, Mentorensitzungen und Investoren-Demo-Days wandeln viele Frühphasenunternehmen in loyale Langzeitmitglieder um. Obwohl Freiberufler und Kleinstunternehmen einen geringeren Umsatz pro Kopf generieren, füllt ihr aggregiertes Volumen tagsüber Sitzplätze und speist Nebeneinnahmequellen wie Tagespässe und Veranstaltungen, was den zugänglichen Pool für den australischen Markt für Co-Working-Büroflächen vergrößert.

Geografische Analyse

Sydneys langjährige Dominanz beruht auf tiefen Risikokapitalpools und großen Technologiemietern. Allein der Tech-Central-Bezirk speist mehr als 160.000 Studierende und 150 Forschungsinstitute in die lokale Talentpipeline ein und hält die Premiumschreibtischpreise trotz wirtschaftlicher Gegenwind aufrecht. Vorstadtkorridore erweitern die Reichweite der Metropole; Parramatta hat derzeit 80.000 Arbeitnehmer und soll innerhalb von fünf Jahren 173.000 Arbeitsplätze erreichen. Unternehmensanker wie die Australian Broadcasting Corporation bestätigen diese Satellitenstandorte und erleichtern die Pendelbelastung für Mitarbeiter, die nun drei oder vier Tage pro Woche ins Büro kommen.

Queenslands Hauptstadt holt auf. The Precinct im Fortitude Valley bietet schlüsselfertige Suiten ab 20 Quadratmetern, Besprechungsräume und einen kuratierten Veranstaltungskalender, der Gründer und Unternehmensscouts gleichermaßen anzieht. Niedrigere Effektivmieten, die Nähe zu Verteidigungs- und Energieprojekten sowie starkes Bevölkerungswachstum ergeben eine prognostizierte CAGR von 11,59 %. Infrastrukturmomentum – von der Cross-River-Rail bis zu Straßenausbauten – ermutigt Unternehmen zusätzlich, nördliche Satellitenstandorte zu etablieren und den Fußabdruck des australischen Marktes für Co-Working-Büroflächen auszuweiten.

Melbourne bleibt auf der Grundlage der Kreativwirtschaft und der Forschungs- und Entwicklungskapazitäten widerstandsfähig. Melbourne Connect bietet 2.200 Quadratmeter Co-Working-Fläche mit 6-Sterne-Green-Star-Zertifizierung, was den ESG-Anforderungen von Unternehmen entspricht. Der Metro-Tunnel, der ab 2025 in Betrieb ist, erhöht die Schienenkapazität um 1.000 wöchentliche Verbindungen, verbessert den Zugang zu CBD-Co-Working-Hubs und stärkt den Tagesbesucherverkehr. Perth und regionale Zentren tragen inkrementelles Wachstum bei. Der ECU-City-Campus wird Tausende von Studierenden und Mitarbeitern in das Perther CBD bringen und neue Nachfrage nach Projektlabors und Studienräumen schaffen. Geelong, Newcastle und Gold Coast ziehen Unternehmen an, die niedrigere Mieten und Lebensqualität suchen, und runden die multipolare Karte ab, die den australischen Markt für Co-Working-Büroflächen heute charakterisiert.

Wettbewerbslandschaft

Globale, nationale und Nischenanbieter konkurrieren um Auslastung in ganz Australien. IWG bleibt das größte Netzwerk nach Standortanzahl, aber inländische Marken wie Hub Australia und WOTSO nutzen lokale Partnerschaften, um Ankermieter zu gewinnen. Viele Vermieter, die WeWorks Rückzug beobachtet haben, schaffen nun eigene Flex-Labels, behalten den Vorteil der Innenausstattung und umgehen gleichzeitig Drittpartei-Mietverträge. Dieses Eigentümer-Betreiber-Modell bedroht eigenständige Anbieter, sofern sie sich nicht durch Hospitality-Qualität, Nachhaltigkeitsnachweise oder datengesteuertes Flächenmanagement differenzieren können.

Strategische Investitionen zeigen Vertrauen in die Cashflow-Beständigkeit des Segments. Der Erwerb der verbleibenden 60 % von Industrious durch CBRE im Jahr 2025 hat Coworking in eine globale Agenturplattform integriert und die langfristige institutionelle Sichtweise auf den australischen Markt für Coworking-Büroflächen gestärkt. Unterdessen setzt Mirvac seine Integrierte Gebäudeplattform ein, um Gebäudesensoren zu bündeln, die Aufzugsreaktionsfähigkeit zu verbessern und Energieverschwendung zu reduzieren, wodurch ESG-Ziele der Kunden erfüllt und die Betriebskosten pro Schreibtisch gesenkt werden. Der lokale Herausforderer The Commons hat sein 19-Standorte-Netzwerk durch Infrarotsaunen und Magnesiumbäder ergänzt und zielt damit auf anspruchsvolle Mitglieder mit Fokus auf Wellness ab.

Kostendruck beschleunigt die Konsolidierung. Kleinere Ketten kämpfen mit steigenden Stromtarifen und einer Bauinflation von 30 %. Einige verkaufen Standorte oder ganze Portfolios an besser kapitalisierte Wettbewerber, wie bei einem Tausch im Jahr 2024 zu sehen war, bei dem fünf Standorte in Melbourne einem regionalen Anbieter hinzugefügt wurden. Insgesamt belohnt der Markt Skaleneffekte, geografische Diversifizierung und starke Vermieterallianzen – Merkmale, die die Marktanteilsverteilung im australischen Markt für Coworking-Büroflächen in den nächsten fünf Jahren prägen werden.

Marktführer in der australischen Branche für Coworking-Büroflächen

WeWork Management LLC

IWG plc (Regus / Spaces)

Hub Australia

WOTSO Limited

JustCo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: The Commons führte an zwei Melbourner Standorten Infrarotsaunen, magnesiumhaltige Bäder und eine Parfümbar ein, um wellness-orientierte Unternehmensmitglieder zu gewinnen.

- Januar 2025: CBRE erwarb die verbleibenden 60 % der Anteile an Industrious für USD 800 Millionen und integrierte mehr als 200 Standorte in seine globale Plattform.

- Dezember 2024: Der USD 567 Millionen teure ECU-City-Campus der Edith-Cowan-Universität in Perth wurde im Rohbau fertiggestellt und wird 2026 eröffnet, wodurch bis zu 10.000 tägliche Nutzer in das CBD gebracht werden.

- Juli 2024: Ein regionaler Betreiber erwarb fünf workspace365-Standorte in Melbourne, was die anhaltende Konsolidierung bei hohem Leerstand signalisiert.

- Juni 2024: Der Vermieter in der King Street 66, Sydney, lancierte King Street Studios, um die von WeWork hinterlassene Fläche zu füllen, was eigentümergeführte Flex-Modelle veranschaulicht.

Berichtsumfang des australischen Marktes für Coworking-Büroflächen

Co-Working ist eine Vereinbarung, bei der Mitarbeiter verschiedener Unternehmen einen Büroraum teilen, was Kosteneinsparungen und Komfort durch die gemeinsame Nutzung von Infrastruktur ermöglicht.

Der australische Markt für Co-Working-Büroflächen ist segmentiert nach Typ (flexibles verwaltetes Büro und Servicebüro), Anwendung (Informationstechnologie [IT und ITES], Rechtsdienstleistungen, BFSI [Bankwesen, Finanzdienstleistungen und Versicherungen], Beratung und sonstige Dienstleistungen), Endnutzer (Privatnutzer, Kleinunternehmen, Großunternehmen und sonstige Endnutzer) sowie Schlüsselstädten (Sydney, Melbourne und Perth). Der Bericht bietet Marktgröße und Prognosen für den australischen Markt für Co-Working-Büroflächen in Wertangaben (USD) für alle oben genannten Segmente.

| Klein |

| Mittel |

| Groß |

| Informationstechnologie (IT & ITES) |

| BFSI |

| Unternehmensberatung und professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Recht) |

| Freiberufler |

| Unternehmen |

| Start-ups und sonstige |

| Sydney |

| Melbourne |

| Brisbane |

| Perth |

| Übriges Australien |

| Nach Größe und Umfang der Einrichtung | Klein |

| Mittel | |

| Groß | |

| Nach Sektor | Informationstechnologie (IT & ITES) |

| BFSI | |

| Unternehmensberatung und professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Recht) | |

| Nach Endnutzung | Freiberufler |

| Unternehmen | |

| Start-ups und sonstige | |

| Nach Schlüsselstädten | Sydney |

| Melbourne | |

| Brisbane | |

| Perth | |

| Übriges Australien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des australischen Marktes für Co-Working-Büroflächen?

Der australische Markt für Coworking-Büroflächen hat im Jahr 2026 einen Wert von 1,03 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 1,62 Milliarden USD erreichen.

Welches Einrichtungsgrößensegment hält den größten Anteil?

Mittelgroße Suiten machen 45,1 % der Gesamtnachfrage aus, was die Präferenz von Unternehmen für dedizierte, aber flexible Etagen widerspiegelt.

Welcher Sektor soll bis 2031 am schnellsten wachsen?

BFSI soll mit einer CAGR von 11,01 % wachsen, da Banken und Versicherungen veraltete Büroflächen abbauen.

Welche Stadt soll das schnellste Wachstum verzeichnen?

Brisbane soll bis 2031 eine CAGR von 11,59 % erzielen, angetrieben durch staatlich geförderte Technologiezentren und niedrigere Mietkosten.

Wie wirken sich höhere Zinssätze auf Betreiber aus?

Hohe Kreditkosten treiben Unternehmen zu kürzeren Verträgen, erhöhen die Fluktuation und belasten die Margen, insbesondere in Sydney und Melbourne.

Welche Wettbewerbsstrategien gewinnen Marktanteile?

Skalierung durch Vermieterpartnerschaften, Investitionen in Wellness-Angebote und der Einsatz von Smart-Building-Technologie erweisen sich als am wirkungsvollsten.

Seite zuletzt aktualisiert am: