Größe und Marktanteil des Asien-Pazifik-Marktes für Coworking-Büroflächen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

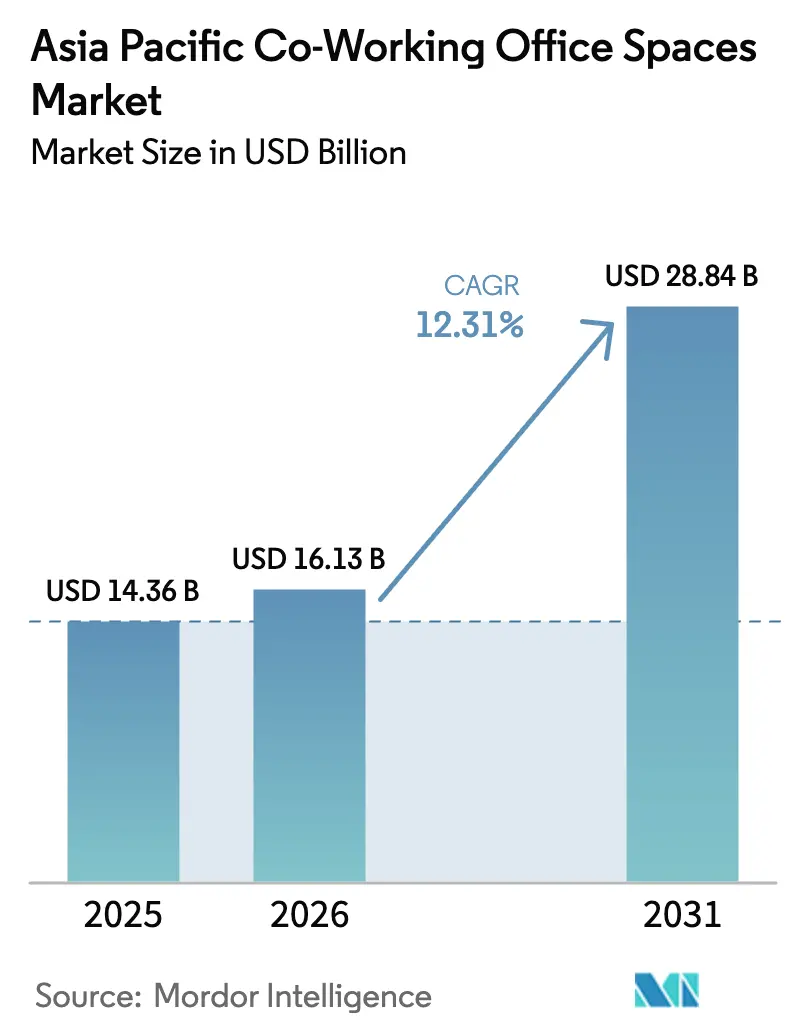

| Marktgröße im Basisjahr (2025) | 14.36 Milliarden US-Dollar |

| Marktgröße (2026) | 16.13 Milliarden US-Dollar |

| Marktgröße (2031) | 28.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.31% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Marktes für Coworking-Büroflächen von Mordor Intelligence

Die Marktgröße für Co-Working-Büroflächen im asiatisch-pazifischen Raum wird im Jahr 2026 auf 16,13 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 14,36 Milliarden USD, wobei die Projektionen für 2031 28,84 Milliarden USD ausweisen – dies entspricht einer CAGR von 12,31 % über den Zeitraum 2026–2031. Diese Expansion signalisiert eine entscheidende Verlagerung von konventionellen Mietverträgen hin zu flexiblen Arbeitsbereichslösungen, da hybride Arbeitsmodelle branchenübergreifend zum Standard werden. Anhaltende Urbanisierung, wachsende Risikokapitalfinanzierung und staatliche Innovationsprogramme stärken die Nachfrage, während internationale Betreiber durch kapitalschonende Franchise-Modelle rasch skalieren. Die technologische Integration – von Zugangssteuerungsplattformen bis hin zu Arbeitsbereichsanalysen – ermöglicht es den Anbietern, die Auslastung zu optimieren und unternehmenstaugliche Serviceniveaus zu gewährleisten. Zusammen verankern diese Kräfte den Markt für Co-Working-Büroflächen im asiatisch-pazifischen Raum auf einem langfristigen Wachstumspfad[1]Asiatische Entwicklungsbank, "Asian Development Outlook 2024," adb.org.

Wesentliche Erkenntnisse des Berichts

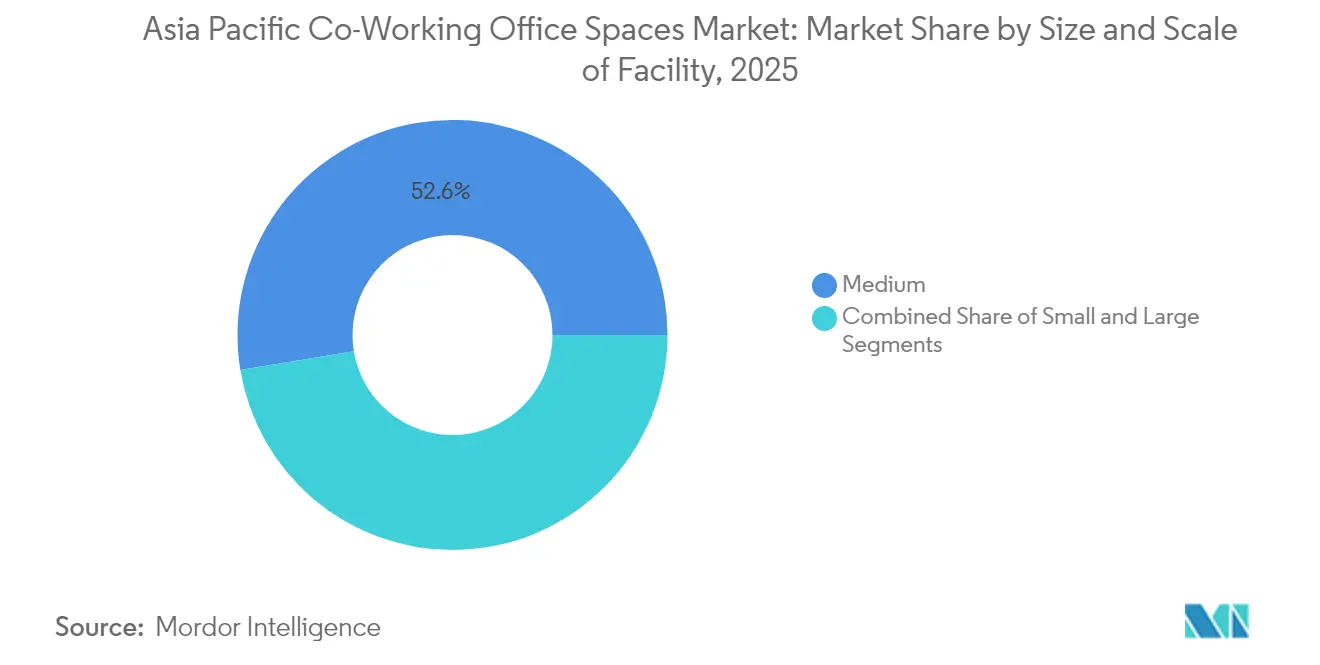

- Nach Größe und Maßstab der Einrichtung entfielen 2025 52,60 % des Marktanteils für Co-Working-Büroflächen im asiatisch-pazifischen Raum auf mittelgroße Zentren, während große Zentren bis 2031 mit einer CAGR von 13,02 % wachsen.

- Nach Sektor führte die Informationstechnologie 2025 mit einem Umsatzanteil von 42,10 % und beschleunigt bis 2031 auf eine CAGR von 13,08 %.

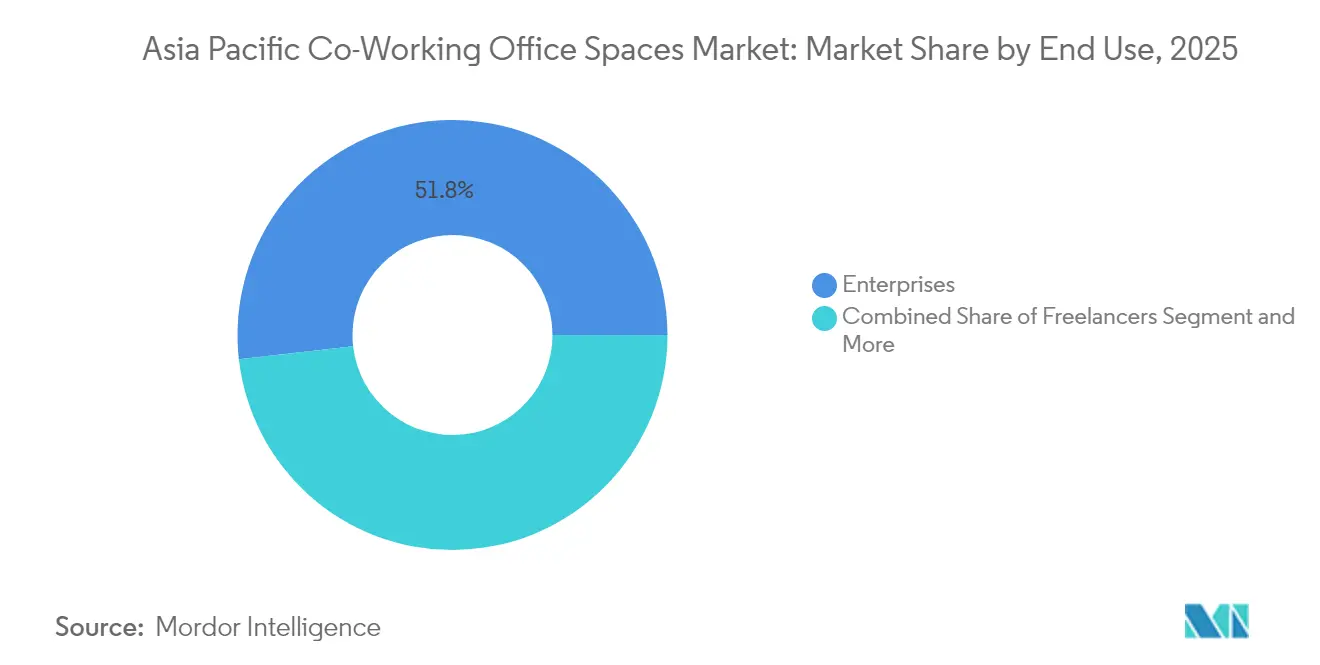

- Nach Nutzungsart hielten Unternehmen 2025 einen Marktanteil von 51,80 % am Markt für Co-Working-Büroflächen im asiatisch-pazifischen Raum, während für Start-ups ein CAGR-Wachstum von 13,52 % prognostiziert wird.

- Nach Land beanspruchte China 2025 28,70 % des Umsatzes, während Indien bis 2031 mit einer CAGR von 13,72 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Asien-Pazifik-Markt für Coworking-Büroflächen

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasche Urbanisierung und Start-up-Wachstum in China, Indien und Südostasien als Nachfragetreiber | 3.2% | China, Indien, Kernmärkte Südostasiens | Mittelfristig (2–4 Jahre) |

| Weitverbreitete Einführung hybrider Arbeitsmodelle in Unternehmen und multinationalen Konzernen | 2.8% | Global, mit Schwerpunkt in entwickelten asiatisch-pazifischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Aggressive Expansion internationaler und regionaler Co-Working-Betreiber in Städten des asiatisch-pazifischen Raums | 2.1% | Kern des asiatisch-pazifischen Raums, Ausbreitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Staatliche Innovationsprogramme und Technologieparks zur Unterstützung von Co-Working-Ökosystemen | 1.9% | Nationale Programme mit frühen Erfolgen in Singapur, Malaysia und den Philippinen | Langfristig (≥ 4 Jahre) |

| Wachsende Mieterpräferenz für flexible, skalierbare und gemeinschaftsorientierte Arbeitsbereiche | 1.7% | Global, besonders ausgeprägt in erstrangigen Städten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung und Start-up-Wachstum

Rasche Urbanisierung und das Wachstum von Start-ups gestalten die Nachfrage nach flexiblen Büroflächen im asiatisch-pazifischen Raum neu. Unternehmer zieht es zunehmend in wachstumsstarke Ballungszentren in China, Indien und Südostasien, wo sie nach agilen Immobilienlösungen suchen. Nationale Initiativen wie Indonesiens „1000 Digital Startups” und Malaysias Digital-Hub-Programm bieten Steuervergünstigungen, Breitbandsubventionen und Beratung, die Frühphasenunternehmen in professionell verwaltete Flächen lenken. Betreiber profitieren von einem stetigen Strom seed-finanzierter Mieter, die aufgrund unvorhersehbarer Personalentwicklung flexible Konditionen bevorzugen. Die Konzentration dieser Hubs in erstrangigen und aufstrebenden zweitrangigen Städten steigert nicht nur die Auslastung, sondern festigt auch die langfristige Nachfragesichtbarkeit. Da sich Risikokapital-Ökosysteme weiterentwickeln, wird der Markt für Co-Working-Büroflächen im asiatisch-pazifischen Raum durch eine robuste Nachfragemaschine gestützt[2]Infocomm Media Development Authority, "Digitaler Konnektivitätsplan 2024," imda.gov.sg.

Einführung des hybriden Arbeitsmodells

Das hybride Arbeitsmodell verändert die Arbeitsplatzdynamik, indem es Flexibilität mit betrieblicher Effizienz verbindet. Unternehmensrichtlinien integrieren zunehmend sowohl Büro- als auch Heimarbeitstage, was zu einer Reduzierung der fest zugewiesenen Schreibtischverhältnisse und einem Anstieg kollaborativer Flächen führt. Laut einer Umfrage von CBRE aus dem Jahr 2024 berichten 60 % der Unternehmen in der Region von stabiler Anwesenheit, wobei die Spitzenauslastung 80 % übersteigt. Dies unterstreicht die betriebliche Reife dieser hybriden Modelle. Flexible Flächen ermöglichen schnelle Kapazitätsanpassungen, ohne die Bilanzen zu belasten. Infolgedessen weisen Mieter größere Anteile ihrer Portfolios an Drittanbieter-Arbeitsbereiche zu. Als Reaktion auf sich verändernde Nutzungsmuster optimieren Anbieter ihre Grundrisse und führen Hot Desks, Besprechungspods und Veranstaltungslounges ein. Während die insgesamt belegte Fläche pro Mitarbeiter möglicherweise schrumpft, bleibt die Grundnachfrage nach hybriden Arbeitsbereichen robust.

Expansion des Betreibernetzwerks

Der Markt für Co-Working-Büroflächen im asiatisch-pazifischen Raum verzeichnet ein erhebliches Wachstum, das durch die Expansion des Betreibernetzwerks angetrieben wird. Globale Marken erweitern strategisch ihre Präsenz in Primär- und Sekundärstädten durch Managementverträge und Franchise-Modelle. Dieser Ansatz reduziert nicht nur das Kapitalrisiko, sondern verbessert auch die Zugänglichkeit für Mitglieder. Allein im Jahr 2023 vollzog IWG einen bedeutenden Schritt, indem 867 Standorte im asiatisch-pazifischen Raum hinzugefügt wurden. Unterdessen hat The Executive Centre sein Netzwerk seit 2019 um beeindruckende 60 % erweitert und dabei eine robuste Auslastungsrate von 90 % aufrechterhalten. Diese weitreichende Abdeckung ermöglicht stadtübergreifende Zugangspässe und zieht mobile Fachleute sowie Teams multinationaler Konzerne an. Darüber hinaus stärkt diese Größenordnung die Einkaufsmacht und ermöglicht bessere Ausstattungsmaterialien und digitale Plattformen. Dadurch verbessern sich die Margen und festigen den Wettbewerbsvorteil im Markt für Co-Working-Büroflächen im asiatisch-pazifischen Raum.

Staatliche Innovationsprogramme

Regierungen in Südostasien nutzen innovative Programme, um das Wachstum der digitalen Wirtschaft zu fördern. In Anerkennung ihres Potenzials integrieren südostasiatische Staaten flexible Arbeitshubs in Technologiepark-Konzepte und betrachten sie als wesentlich für das Beschäftigungswachstum in der Digitalwirtschaft. Die Infocomm Media Development Authority Singapurs, die Digital Economy Corporation Malaysias und die National Development Company der Philippinen verankern Co-Working-Knoten in ihren geförderten Beschleunigern und sichern so eine stetige Ankernachfrage. Diese öffentlichen Programme stabilisieren durch langfristige Mietverträge nicht nur Einnahmeströme, sondern ebnen auch den Weg für günstigere Finanzierungskonditionen für Betreiber. Darüber hinaus mindern sie durch die Bündelung regulatorischer Zusicherungen mit diesen Initiativen die Markteintrittsrisiken erheblich und fördern so die Angebotsausweitung.

Analyse der Auswirkungen der Marktbeschränkungen*

| Beschränkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Überangebotrisiken in reifen Märkten wie China und Indien, die Preisdruck erzeugen | -2.3% | China, Indien, reife erstrangige Städte | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und Compliance-Herausforderungen in verschiedenen asiatisch-pazifischen Rechtssystemen | -1.8% | Kern des asiatisch-pazifischen Raums, besonders komplex in China, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Hohe Ausstattungs- und Betriebskosten, die die Rentabilität für Betreiber an Premium-Standorten beeinträchtigen | -1.4% | Premium-Standorte in Singapur, Tokio, Hongkong und Sydney | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überangebot in reifen Städten

Das Überangebot an Büroflächen in reifen Städten stellt den Markt für flexible Flächen vor erhebliche Herausforderungen. In Städten wie Peking, Shanghai, Bengaluru und Mumbai übersteigt ein Anstieg konventioneller Bürofertigstellungen die Absorptionsraten. Dieses Ungleichgewicht übt Druck auf die Renditen im Markt für flexible Flächen aus. Anbieter, die an langfristige Mietverträge gebunden sind, geraten unter Druck, da Vermieter Rabatte auf Nominalmieten anbieten und Unternehmensmieter Neuverhandlungen anstreben. Infolgedessen ist eine merkliche Verlagerung hin zu vorsichtiger Expansion und einem verstärkten Fokus auf kapitalschonende Managementverträge zu beobachten. Dennoch können Betreiber, die in der Lage sind, mit angeschlagenen Wettbewerbern zu konsolidieren, davon profitieren, günstige Konditionen zu sichern und ihre Marktpräsenz zu stärken, auch wenn dies ihr kurzfristiges Wachstum bremst.

Komplexität der regulatorischen Compliance

Die Einhaltung regulatorischer Vorschriften bleibt eine kritische Überlegung für Unternehmen, die in der Region des asiatisch-pazifischen Raums tätig sind. Im gesamten asiatisch-pazifischen Raum variieren Arbeitsgesetze, Steuervorschriften und Datenschutzpflichten erheblich, was länderübergreifende Rollouts zu einer Herausforderung macht. Neue Finanzierungstechnologie-Vorschriften in Indonesien für das Jahr 2024 sowie aktualisierte Arbeitsschutzrichtlinien in Singapur zwingen Arbeitsbereichsanbieter dazu, ihre internen Kontrollen zu überarbeiten, was zu erhöhten Gemeinkosten führt. Unternehmen ohne spezialisierte Rechtsteams riskieren Strafen und Reputationsschäden, was sie von einer grenzüberschreitenden Expansion abhalten kann. Andererseits können größere Netzwerke mit starken Governance-Strukturen ihre Compliance-Expertise als Wettbewerbsvorteil nutzen und so eine Herausforderung in eine Chance verwandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Größe und Maßstab der Einrichtung: Wachstumssteigerung im Unternehmensbereich

Große Einrichtungen mit mehr als 2.787 Quadratmetern verzeichneten ab 2026 eine CAGR-Dynamik von 13,02 %, obwohl mittelgroße Zentren 2025 einen Umsatzanteil von 52,60 % am Markt für Co-Working-Büroflächen im asiatisch-pazifischen Raum hielten. Unternehmen bevorzugen diese weitläufigen Standorte, da sie private Zonen, fortschrittliche Cybersicherheit und nahtlose Integration in Unternehmensnetzwerke bieten. Betreiber nutzen die Größe, um Premium-Besprechungssuiten und On-Site-Datenräume einzuführen, die höhere Renditen erzielen. Mittelgroße Zentren dominieren weiterhin, da Wachstumsunternehmen und Projektteams das ausgewogene Verhältnis aus Kosten und Flexibilität schätzen. Die steigende Nachfrage teilt die Flächenmischung auf und drängt Betreiber dazu, Multi-Format-Portfolios zu pflegen, die auf Kundengröße und Standort reagieren.

Technologie gestaltet die Flächenplanung aller Größen neu. Das GISTA-System von Takenaka Corporation kombiniert biometrisches Feedback mit Auslastungssensoren und ermöglicht es Managern, HLK-Einstellungen und Schreibtischzuweisung in Echtzeit zu optimieren. Solche Analysen steigern das Wohlbefinden der Mitarbeiter und die Energieeffizienz und schärfen die Wettbewerbsdifferenzierung. Über den Prognosehorizont hinaus wird die Marktgröße für Co-Working-Büroflächen im asiatisch-pazifischen Raum innerhalb großformatiger Objekte stetig ansteigen, da immer mehr multinationale Konzerne von Einzelmietermietverträgen auf verwaltete Flächenlösungen umsteigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sektor: Informationstechnologie behauptet doppelte Führungsposition

Mieter aus dem Bereich Informationstechnologie belegten 2025 42,10 % der Flächen und werden weiterhin die schnellste CAGR von 13,08 % antreiben. Softwareentwickler, Cloud-Service-Integratoren und KI-Labore schätzen die hochwertige Konnektivität und den 24/7-Zugang, den Co-Working-Hubs ohne Weiteres bieten. Betreiber schnüren maßgeschneiderte Pakete – private VLANs, redundante Glaserfaserpaare und Makerspaces – um diesen Anforderungen gerecht zu werden. Akteure aus dem Finanzdienstleistungsbereich folgen und betten agile Teams in flexible Flächen ein, um Produktsprints unter strengen Cybersicherheitsprotokollen zu beschleunigen. Unternehmensberatungen und professionelle Dienstleister runden die Top-Ebenen ab und nutzen bedarfsgerechte Räume für Kunden-Workshops.

Die Einführung generativer KI – von Deloitte bei mehr als 60 % der Mitarbeiter im asiatisch-pazifischen Raum gemeldet – verstärkt den Bedarf an sicheren, kollaborationsfreundlichen Umgebungen. Anbieter, die GPU-Cluster und immersive Bildschirme installieren, ziehen Tech-Mieter an, die schlüsselfertige Innovationslabore suchen. Infolgedessen wird die im Markt für Co-Working-Büroflächen im asiatisch-pazifischen Raum auf IT-Unternehmen entfallende Marktgröße ihren Vorsprung ausbauen und die strukturelle Bedeutung des Sektors für den Betreiberumsatz festigen.

Nach Nutzungsart: Start-up-Dynamik trifft auf Unternehmenstiefe

Unternehmen stellten 2025 51,80 % der Abrechnungen bereit und sicherten durch mehrjährige Vereinbarungen vorhersehbare Cashflows. Dennoch verzeichnen Start-ups und Frühphasenunternehmen eine CAGR von 13,52 %, angetrieben durch staatliche Beschleuniger und rekordverdächtige Risikokapitalzuflüsse. Betreiber kuratieren abgestufte Mitgliedschaftspläne – von Tagespässen bis hin zu Wachstumssuiten – und Inkubationsveranstaltungen, die auf die Skalierungsreisen von Gründern abgestimmt sind. Freiberufler und digitale Nomaden sorgen für eine stetige Tagesauslastung, insbesondere in lifestyle-orientierten Hubs mit Fitness-, Café- und Community-Angeboten.

Ein ausgewogener Portfolio-Mix schützt Anbieter vor konjunkturellen Schocks: Unternehmensabbau kann durch Start-up-Expansionen ausgeglichen werden. Smartworks' Fundraising von 12 Millionen USD verdeutlicht den Investorenappetit für Betreiber, die beide Segmente mit modularen Campussen und technologiegestützten Dienstleistungen bedienen. Der Marktanteil von Start-ups im Markt für Co-Working-Büroflächen im asiatisch-pazifischen Raum wird daher voraussichtlich leicht steigen, obwohl Unternehmen während des gesamten Prognosezeitraums der wichtigste Umsatzanker bleiben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfielen auf China 28,70 % des Marktumsatzes, was seine starke wirtschaftliche Basis und umfangreiche Betreibernetzwerke widerspiegelt. Obwohl die Fertigstellung neuer Büroflächen die Absorptionszyklen verlängert hat, unterstützen politikgesteuerte Innovationscluster, wie die Freihandelszone Qianhai in Shenzhen, weiterhin die Nachfrage. Betreiber konzentrieren sich zunehmend auf Wissenschaftsparks in Vorstädten aufgrund moderater Mieten und staatlicher Subventionen. Unterdessen ist Indien mit einer prognostizierten CAGR von 13,72 % bis 2031 als wichtigster Wachstumstreiber der Region positioniert. Faktoren wie wachsendes IT-Offshoring, ein großes Talentangebot und die Smart-Cities-Mission beschleunigen die Einführung verwalteter Arbeitsbereiche in Städten wie Bengaluru, Hyderabad und Gurgaon. Knight Frank prognostiziert, dass der bebaute gewerbliche Bestand bis 2034 auf das Dreifache anwachsen wird, was mit den Expansionsplänen der Betreiber übereinstimmt.

Japan, Südkorea und Australien bilden eine stabile Gruppe, in der eine hohe Marktdurchdringung für ein konsistentes, aber langsameres Wachstum sorgt. In Japan zieht die DID-GLOBAL-Initiative, die Co-Living und Co-Working integriert, die 3,6 Millionen ausländischen Einwohner des Landes an, die nach einem kombinierten Lebensstil suchen. Die Seoul Digital Foundation Südkoreas treibt 5G-fähige Smart Offices voran, um die Infrastruktur zu verbessern.

In Australien lenkt das Landing-Pads-Programm Wachstumsunternehmen in wichtige Hubs wie Melbourne und Sydney und hält die Nachfrage im Premium-Segment aufrecht. In der aufstrebenden ASEAN-Region bieten Länder wie Indonesien, Vietnam und die Philippinen erhebliche Chancen, die durch junge Bevölkerungen und verbesserten Breitbandzugang angetrieben werden. Während Anbieter in diesen Märkten mit fragmentierten Vorschriften konfrontiert sind, profitieren sie von Pioniervorteilen und günstigen Mietkonditionen, was die Bedeutung einer regional diversifizierten Strategie im Markt für Co-Working-Büroflächen im asiatisch-pazifischen Raum unterstreicht.

Wettbewerbslandschaft

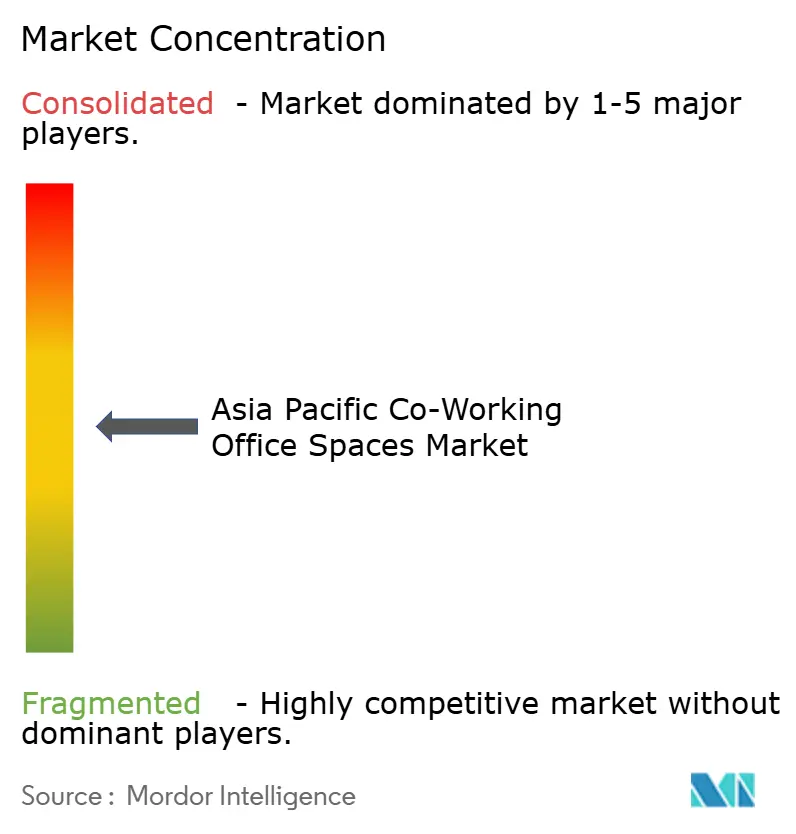

Der Markt für Co-Working-Büroflächen im asiatisch-pazifischen Raum weist einen moderat wettbewerbsintensiven Charakter auf. IWGs Umsatz von 3,3 Milliarden USD im Jahr 2023 unterstreicht die Vorteile eines umfangreichen Netzwerks und eines Franchise-Modells, das den Kapitalaufwand reduziert. The Executive Centre operiert im Premium-Segment des Marktes und hält eine starke Auslastungsrate von 90 %, indem es hochwertige Ausstattungen mit Concierge-ähnlichen Dienstleistungen kombiniert. Regionale Marktführer wie Smartworks aus Indien nutzen Stadtclustermodelle, um eine konzentrierte Präsenz in wichtigen Ballungszentren aufzubauen, was die Markensichtbarkeit und betriebliche Effizienz verbessert.

Strategische Initiativen konzentrieren sich zunehmend auf Technologie und Partnerschaften. IWGs Zusammenarbeit mit YOO führt designorientierte „Club”-Arbeitsplätze ein, die hospitality-inspirierte Ästhetik mit professioneller Infrastruktur verbinden und der wachsenden Nachfrage nach erlebnisorientierten Arbeitsbereichen gerecht werden. Die Integration von Regus Japan durch Mitsubishi Estate in seine Immobilienplattform zeigt, wie Vermieter konsistente Auslastungspipelines sichern. Darüber hinaus gehen Betreiber Partnerschaften mit staatlichen Stellen ein, um Innovationshub-Projekte zu verankern, die öffentlichen Zielen entsprechen und langfristige Mietverträge sichern. Über den Prognosezeitraum hinaus werden Fusionen und Joint Ventures erwartet, da Unternehmen Skaleneffekte und regulatorische Compliance im Markt für Co-Working-Büroflächen im asiatisch-pazifischen Raum anstreben.

Technologie spielt eine entscheidende Rolle bei der Erlangung von Wettbewerbsvorteilen. Werkzeuge wie Sensornetzwerke, KI-gestützte Terminplanung und mobiler Zugang verbessern das Nutzererlebnis und optimieren Personalstärken. Frühe Anwender nutzen Datenerkenntnisse für dynamische Preisgestaltung und vorausschauende Wartung, um die Rentabilität zu verbessern. Anbieter, die den Gemeinschaftsaufbau betonen – durch Mentoring-Programme, sektorspezifische Beschleuniger und Veranstaltungen – stärken die Kundenbindung und reduzieren die Abwanderung selbst in Zeiten der Mietmarktvolatilität. Diese Trends zeigen, dass Marktführerschaft von Größe, technologischen Fähigkeiten und Ökosystem-Partnerschaften abhängen wird.

Marktführer im Bereich Coworking-Büroflächen im Asien-Pazifik-Raum

IWG (Regus, Spaces)

WeWork

The Executive Centre (TEC)

JustCo

Awfis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die National Development Company der Philippinen gab Pläne zur Skalierung ihres Philippine Innovation Hub bekannt, mit der Eröffnung von Büros in 10 inländischen Regionen und in globalen Städten wie Singapur, Kuala Lumpur, Hongkong, Dubai und London. Die neuen Standorte werden Start-up-KMU vor Ort Zugang zu Inkubations- und Beschleunigungsprogrammen bieten.

- April 2025: Das japanische Unternehmen DID-GLOBAL hat sich mit The DECK zusammengeschlossen, um vollständig möblierte Mietwohnungen mit 24/7 Co-Working-Zugang zu verbinden – ein Konzept, das auf die 3,6 Millionen ausländischen Einwohner des Landes und andere digitale Nomaden abzielt.

- März 2025: Das Designhaus YOO hat sich mit dem Flexible-Space-Riesen IWG zusammengetan, um Club-artige Arbeitsplätze einzuführen, die Boutique-Innenarchitektur mit On-Demand-Bürodienstleistungen in wichtigen asiatischen Märkten verbinden.

- Juni 2024: Der indische Betreiber Smartworks sammelte 12 Millionen USD in einer Runde ein, die von Ananta Capital und 45 weiteren Investoren angeführt wurde, um den Ausbau seines Fußabdrucks von 8 Millionen Quadratfuß zu finanzieren, der bereits mehr als 600 Unternehmenskunden bedient.

Berichtsumfang des Asien-Pazifik-Marktes für Coworking-Büroflächen

Co-Working ist eine Vereinbarung, bei der Menschen aus verschiedenen Unternehmen einen Bürobereich teilen. Durch die Optimierung der Gerätenutzung senken wir nicht nur Kosten, sondern verbessern auch die Zugänglichkeit für alle. Der Bericht bietet eine umfassende Analyse des Marktes für Co-Working-Büroflächen im asiatisch-pazifischen Raum und enthält einen Überblick, segmentweise Marktgrößenschätzungen, aufkommende Trends und die vorherrschenden Dynamiken.

Der Markt für Co-Working-Büroflächen im asiatisch-pazifischen Raum wird nach Endnutzer (Informationstechnologie (IT und ITES), BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen), Unternehmensberatung und professionelle Dienstleistungen, sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen)), nach Nutzer (Freiberufler, Unternehmen, Start-ups und andere) und nach Geografie (China, Indien, Japan, Südkorea, Australien und übriger asiatisch-pazifischer Raum) segmentiert. Der Bericht bietet die Marktgröße und Prognosen für Co-Working-Büroflächen im asiatisch-pazifischen Raum in Dollar (USD) für alle oben genannten Segmente.

| Klein |

| Mittel |

| Groß |

| Informationstechnologie (IT und ITES) |

| BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen) |

| Unternehmensberatung und professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) |

| Freiberufler |

| Unternehmen |

| Start-ups und andere |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Indonesien |

| Übriger asiatisch-pazifischer Raum |

| Nach Größe und Maßstab der Einrichtung | Klein |

| Mittel | |

| Groß | |

| Nach Sektor | Informationstechnologie (IT und ITES) |

| BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen) | |

| Unternehmensberatung und professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) | |

| Nach Nutzungsart | Freiberufler |

| Unternehmen | |

| Start-ups und andere | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Co-Working-Büroflächen im asiatisch-pazifischen Raum im Jahr 2026?

Er umfasst insgesamt 16,13 Milliarden USD und liegt auf Kurs, bis 2031 28,84 Milliarden USD zu erreichen.

Wie hoch ist die prognostizierte CAGR für flexible Arbeitsbereiche im asiatisch-pazifischen Raum?

Es wird erwartet, dass der Markt zwischen 2026 und 2031 mit einer CAGR von 12,31 % wächst.

Welches Land verzeichnet das schnellste Wachstum für Co-Working im asiatisch-pazifischen Raum?

Indien soll bis 2031 mit einer CAGR von 13,72 % jährlich wachsen und damit seine regionalen Mitbewerber übertreffen.

Welcher Sektor belegt die meisten Co-Working-Flächen in der Region?

Informationstechnologieunternehmen machen 42,10 % der aktuellen Nachfrage aus und bleiben die am schnellsten wachsende Nutzergruppe.

Welches Einrichtungsgrößenformat expandiert am schnellsten?

Große unternehmenstaugliche Zentren über 2.787 Quadratmeter verzeichnen eine CAGR von 13,02 %, da Unternehmen auf verwaltete flexible Lösungen umsteigen.

Wer sind die führenden Betreiber in der Region?

IWG, The Executive Centre und eine Mischung regionaler Spezialisten wie Smartworks dominieren und kontrollieren zusammen knapp über 60 % des belegten Bestands.

Seite zuletzt aktualisiert am: