Größe und Marktanteil des kanadischen Marktes für Coworking-Büroflächen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

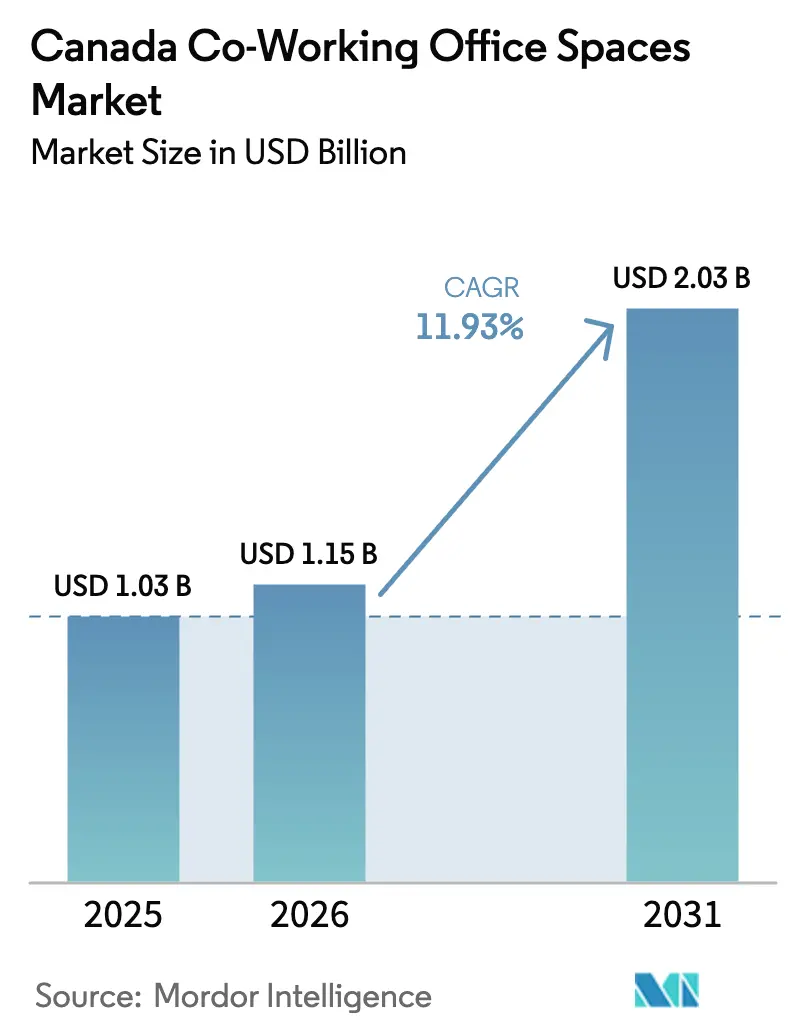

| Marktgröße im Basisjahr (2025) | 1.03 Milliarden US-Dollar |

| Marktgröße (2026) | 1.15 Milliarden US-Dollar |

| Marktgröße (2031) | 2.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Coworking-Büroflächen von Mordor Intelligence

Die Größe des kanadischen Marktes für Coworking-Büroflächen wird im Jahr 2026 auf 1,15 Milliarden USD geschätzt, ausgehend von einem Wert von 1,03 Milliarden USD im Jahr 2025, mit Prognosen von 2,03 Milliarden USD für 2031, was einem Wachstum von 11,93 % CAGR über den Zeitraum 2026–2031 entspricht. Die stetige Verbreitung hybrider Arbeitsmodelle, die steigende Nachfrage in Vororten sowie staatliche Innovationsförderung halten den Wachstumspfad offen. Inländische Betreiber gewinnen an Boden, während globale Platzhirsche sich zurückziehen, und kapitalschonende Partnerschaftsmodelle senken das Kapitalrisiko und beschleunigen die Expansion. Betreiber, die Technologie, ESG-Kriterien und Wellnessprogramme kombinieren, verfügen über eine stärkere Preissetzungsmacht. Die Leerstandsschwäche in Innenstadtlagen schafft günstige Mietbedingungen, doch hohe Mieten in erstklassigen Hochhäusern belasten weiterhin die Margen.

Wichtigste Erkenntnisse des Berichts

- Nach Sektor entfiel im Jahr 2025 ein Marktanteil von 39,85 % auf die Informationstechnologie im kanadischen Markt für Coworking-Büroflächen; Unternehmensberatung und professionelle Dienstleistungen sind bis 2031 auf eine CAGR von 13,32 % ausgerichtet.

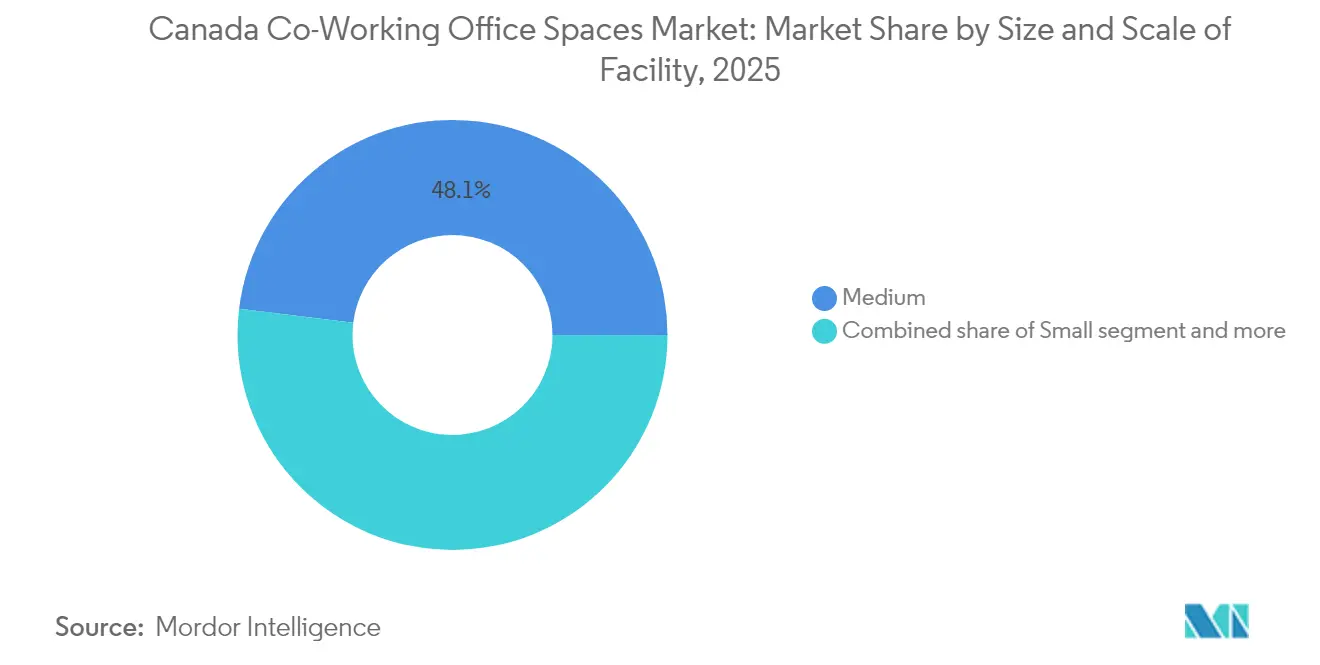

- Nach Einrichtungsgröße entfielen im Jahr 2025 48,05 % der Marktgröße des kanadischen Marktes für Coworking-Büroflächen auf mittlere Standorte, während für kleine Einrichtungen eine CAGR von 13,08 % über den Zeitraum 2026–2031 prognostiziert wird.

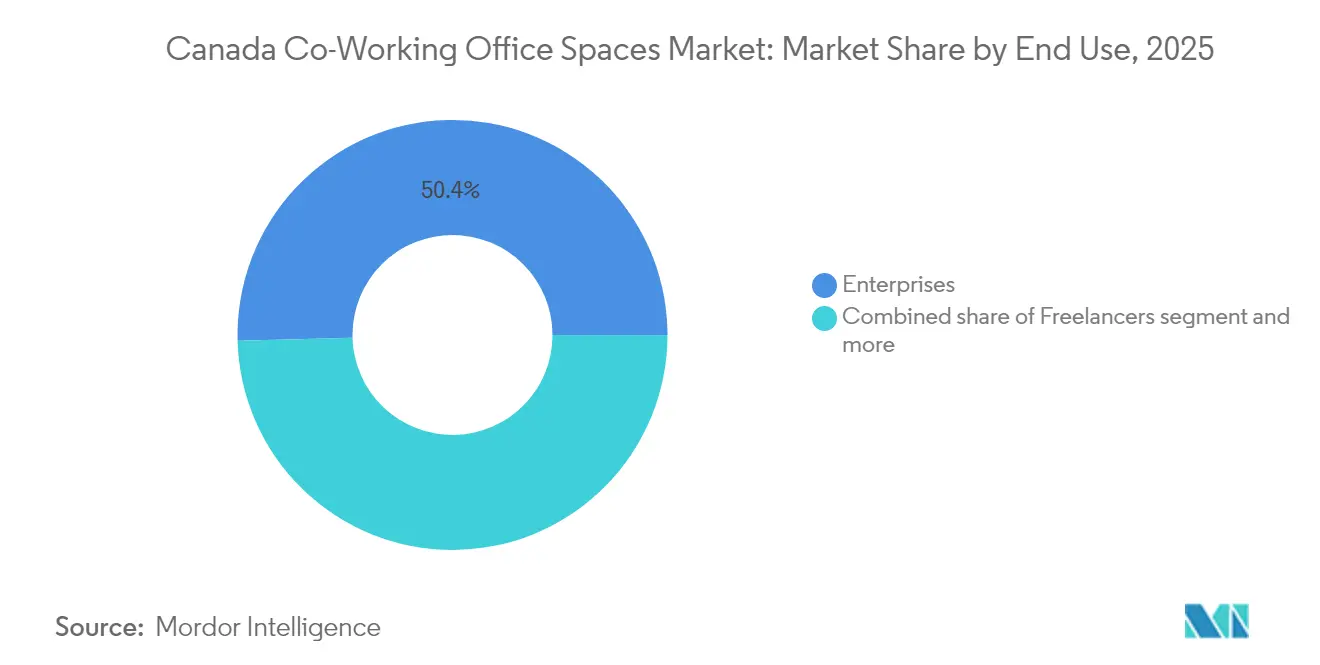

- Nach Endnutzung kontrollierten Unternehmen im Jahr 2025 einen Umsatzanteil von 50,42 %; das Segment Start-ups und sonstige soll im gleichen Zeitraum mit einer CAGR von 13,55 % wachsen.

- Nach Provinz führte Ontario im Jahr 2025 mit einem Umsatzanteil von 47,15 %, während Alberta mit einer CAGR von 13,78 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Markt für Coworking-Büroflächen

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Ausweitung hybrider und mobiler Arbeitsmodelle | +3.1% | National mit Schwerpunkt Toronto, Vancouver, Montreal | Mittelfristig (2–4 Jahre) |

| Präferenz für Standorte in Vorortgebieten | +2.2% | Großraum Toronto (GTA), Großraum Vancouver, Vororte Montreals | Mittelfristig (2–4 Jahre) |

| Adoption durch Start-ups, KMU und globale Technologieunternehmen | +2.5% | Ontario, Quebec, British Columbia | Kurzfristig (≤ 2 Jahre) |

| Staatliche Innovationsprogramme und Inkubatoren | +1.8% | Nationale Innovationszentren | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Wellness- und Nachhaltigkeitszertifizierungen | +1.2% | ESG-verpflichtete urbane Kernlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung hybrider und mobiler Arbeitsmodelle

Hybrides Arbeiten ist mittlerweile fester Bestandteil des normalen Geschäftslebens in ganz Kanada. Telearbeiter sparen täglich mehr als eine Stunde Pendelzeit und berichten durchgängig von einer besseren Work-Life-Balance, was Arbeitgeber offen für flexible Modelle hält. Die Bundesrichtlinie, die eine dreitägige Präsenzpflicht als Grundlage festlegt, verankert diese Regelungen im öffentlichen Sektor und signalisiert eine breite Akzeptanz in der Gesamtwirtschaft. Die Verbreitung von Heimarbeit stabilisierte sich im Mai 2024 bei 18,7 % – weit über dem Vor-Pandemie-Niveau von 7,1 % –, was zeigt, dass sich der Trend gefestigt hat und nicht umgekehrt wurde. Längere gelegentliche Pendelstrecken veranlassen Arbeitnehmer, gut gelegene Coworking-Standorte anstelle traditioneller Hauptsitze zu nutzen. Das anhaltende Interesse der Nutzer steigert daher die Nachfrage im kanadischen Markt für Coworking-Büroflächen[1]Mona Fortier, „Einführung eines gemeinsamen hybriden Arbeitsmodells”, Sekretariat des Schatzamtes von Kanada, tbs.gc.ca.

Staatliche Innovationsprogramme und Inkubatoren

Bundes- und Provinzbehörden setzen Milliarden von Dollar ein, um fortschrittliche Technologien zu fördern, und dieses Kapital benötigt ein flexibles physisches Zuhause. Eine Initiative im Bereich künstliche Intelligenz im Wert von USD 200 Millionen sowie ein KI-Unterstützungsprogramm im Wert von USD 100 Millionen benennen beide Kollaborationsflächen als kritische Infrastruktur. Das Grid-Modernisierungszentrum Ontario, unterstützt durch USD 10 Millionen an Bundesmitteln, bietet laborartige Flächen für 120 Cleantech-Unternehmen und setzt ein Beispiel für sektorspezifische Co-Working-Hubs. Die Geschäftsentwicklungsbank von Kanada verwaltet CAD 7 Milliarden (USD 5,25 Milliarden) an Risikokapitalfonds, die Mieter in der Frühphase unterstützen. Öffentliche Verpflichtungen zugunsten von Unternehmen unter der Führung von Frauen und Indigenen verstärken die Nachfrage nach inklusiven Arbeitsbereichen. Zusammen injizieren diese Programme langfristiges Wachstum in die Branche für Co-Working-Büroflächen in Kanada[2]François-Philippe Champagne, „Abteilungsplan 2024–25”, Innovation, Wissenschaft und Wirtschaftliche Entwicklung Kanada, ic.gc.ca.

Präferenz für Standorte in Vorortgebieten

Belastende Pendelwege veranlassen immer mehr Mieter, Standorte in Vororten zu wählen. WeWorks Kooperation mit Vast Coworking erschließt 75 Vorstadtstandorte in Nordamerika, darunter Richmond Hill, um diesem Wandel gerecht zu werden. IWG berichtet, dass 80 % der jüngsten globalen Neueröffnungen außerhalb von Innenstadtkernen liegen – ein Muster, das kanadischen Verhältnissen entspricht, wo viele Einwohner während der Pandemie in Gebiete mit geringerer Bebauungsdichte gezogen sind. Fast jeder zehnte Kanadier hat noch immer Pendelzeiten von über einer Stunde, sodass wohnortnahe Alternativen eine geschätzte Option darstellen. Kapitalschonende Vereinbarungen ermöglichen es Betreibern, ungenutzte Einzelhandels- oder Büroflächen der Klasse B schnell umzurüsten. Diese Vorstadtwelle erschließt neue Einnahmequellen für den kanadischen Markt für Coworking-Büroflächen[3]Cathy S. Rozel Farnworth et al., „Flexibles Arbeiten und städtische Mobilität nach COVID-19”, Journal of Urban Economics, sciencedirect.com.

Nachfrage nach Wellness- und Nachhaltigkeitszertifizierungen

Unternehmerische ESG-Ziele verändern die Anforderungen an Büroflächen. Mieter suchen nach WELL-zertifizierten Lüftungssystemen, biophilem Design und nachgewiesenen CO₂-Reduzierungen. Allied REIT steigerte seinen zertifizierten Portfolioanteil auf 41 % und demonstrierte damit die Bereitschaft von Vermietern, dort zu investieren, wo Nachfrage besteht. National Bank Place strebt LEED v4 Gold und WELL v2 Silber an und setzt damit Maßstäbe, die Mietentscheidungen beeinflussen. Betreiber, die grüne Ausstattungen, Ruhezonen und Angebote zur psychischen Gesundheit bereitstellen, können Aufpreise verlangen und längere Mitgliedschaften sichern. Eine gesundheitsorientierte Positionierung verleiht dem Wachstum des kanadischen Marktes für Coworking-Büroflächen damit einen zusätzlichen Schub.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Immobilienkosten in erstklassigen Innenstadtlagen | -2.3% | Zentrale Geschäftsviertel (CBD) von Toronto, Vancouver, Montreal | Kurzfristig (≤ 2 Jahre) |

| Risiko einer wirtschaftlichen Verlangsamung für Start-ups und KMU | -1.8% | Durch Risikokapital finanzierte Cluster | Kurzfristig (≤ 2 Jahre) |

| Konzentration auf wenige Ballungsgebiete | -1.4% | Mittelgroße Städte landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Immobilienkosten in erstklassigen Innenstadtlagen beeinträchtigen die Rentabilität der Betreiber

Erstklassige Innenstadthochhäuser verlangen weiterhin Spitzenmieten, obwohl der Leerstand in der Innenstadt von Toronto 18 % übersteigt. Betreiber, die auf Prestige-Adressen setzen, sehen sich daher mit engeren Margen konfrontiert. Trophäengebäude verzeichnen den niedrigsten Leerstand seit vier Jahren, was einen harten Kompromiss zwischen Prestige und Rentabilität erzwingt. Das Neubauangebot ist gering – mit lediglich 4,2 Millionen Quadratfuß im Bau landesweit –, sodass eine Mietentlastung unwahrscheinlich ist. Kapitalintensive Projekte wie das 1,1 Milliarden USD teure National Bank Place in Montreal verdeutlichen Hürden, die mittelgroße Betreiber nicht überwinden können. Der Kostendruck könnte die Expansion von Flaggschiffen im kanadischen Markt für Coworking-Büroflächen verlangsamen.

Die Marktkonzentration in wenigen großen Ballungsräumen lässt mittelgroße Städte unterversorgt

Toronto, Vancouver und Montreal vereinen 88 % der Risikokapitalinvestitionen auf sich und lenken den Großteil der Coworking-Nachfrage auf diese Zentren. Sekundärstädte verfügen nicht über die Dichte an Wissensarbeitern, die erforderlich ist, um Zentren bei kostendeckender Auslastung zu betreiben. Hypothekenbelastungen in großen städtischen Ballungsräumen dämpfen zudem die Risikobereitschaft für Expansionen außerhalb bewährter Gebiete. Selbst staatlich geförderte Innovationszentren in Städten wie Kingston oder Thunder Bay können nicht immer die Mieteinnahmen eines privaten Betreibers sichern. Die ungleiche geografische Verteilung begrenzt die vollständige nationale Durchdringung des kanadischen Marktes für Coworking-Büroflächen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Größe und Maßstab der Einrichtung: Ausgewogene Formate sichern die Marktführerschaft

Das mittlere Format führte im Jahr 2025 mit 48,05 % die Marktgröße des kanadischen Marktes für Coworking-Büroflächen an, da diese Flächengrößen Ausstattung und Kosteneffizienz in Einklang bringen. Betreiber können sowohl Projektteams als auch Freiberufler ohne größere Investitionsausgaben beherbergen. Große Standorte bedienen Unternehmenskunden, doch höhere Ausbaukosten und Innenstadtmieten begrenzen Neueröffnungen. In Vorortlagen gewinnen kleine Einrichtungen Marktanteile, da Vermieter flexible Konditionen akzeptieren und die Nachfrageschwellen niedriger sind. Diese Formel ergibt die höchste CAGR-Prognose von 13,08 % für kleine Standorte bis 2031. IWGs globales Modell, das 80 % der Neueröffnungen in Wohngebieten platziert, zeigt die Skalierbarkeit kleinerer Flächen im kanadischen Markt für Coworking-Büroflächen.

Mittlere Standorte bleiben unverzichtbar für hybride Unternehmensprogramme, die Mitarbeiter in gestaffelten Mustern rotieren lassen. Besprechungssuiten, Podcast-Räume und Wellnessbereiche passen in Flächen von 1.858 bis 3.716 m² und erzielen attraktive Tagespasspreise. Betreiber verfeinern Smart-Building-Technologie, um die Auslastung zu verfolgen und Dienstleistungen bedarfsgerecht anzupassen. Kleine Einrichtungen breiten sich weiter in verkehrsnahe Vororte aus, wo die Mieten 30 % unter dem Innenstadtdurchschnitt liegen. Diese zweigleisige Strategie hält die Betreiberportfolios diversifiziert und dämpft konjunkturelle Schwankungen.

Nach Sektor: Technologie führt, während Dienstleistungen an Fahrt gewinnen

Die Informationstechnologie hielt im Jahr 2025 einen Anteil von 39,85 % am kanadischen Markt für Coworking-Büroflächen. Start-ups, SaaS-Anbieter und KI-Labore schätzen eine sofort einsatzbereite Infrastruktur und mieten daher in frühen Phasen selten traditionelle Flächen. Staatliche KI-Fördermittel vertiefen diese Pipeline und sichern die Ankerrolle des Segments. Professionelle Dienstleistungen, angeführt von Beratungs- und Anwaltskanzleien, sind mit einer CAGR von 13,32 % die am schnellsten wachsende Gruppe, da die Kundennähe feste Mietverträge überwiegt. Hybride Mandate erfordern bedarfsgerechte Räume und treiben diese Unternehmen zu Mitgliedschaftsplänen.

Die Technologiebranche bleibt der Innovationsmagnet, der Ausstattungspakete prägt – einschließlich redundanter Glasfaserverbindungen und Veranstaltungsbühnen. Unternehmensberatungen und Designagenturen belegen mittlerweile jedoch ganze Suiten und bevorzugen flexible Erweiterungen gegenüber Fünfjahresverträgen. Fintech-, Life-Sciences- und Cleantech-Unternehmen vervollständigen den Mietermix und belegen, dass die kanadische Coworking-Büroflächen-Branche über ihre ursprünglichen Technologiewurzeln hinauswächst.

Nach Endnutzung: Unternehmen dominieren, Start-ups gewinnen stark

Unternehmen machten im Jahr 2025 50,42 % des Umsatzes aus, was die Etablierung von Coworking als Lösung für Satellitenbüros und Projektteams widerspiegelt. Fortune-500-Unternehmen unterzeichnen mehrjährige Verträge, die den Cashflow stützen und Betreiber dazu veranlassen, das Serviceniveau auf Unternehmensstandard anzuheben. Start-ups und andere kleine Unternehmen sind mit einer CAGR von 13,55 % auf das stärkste Wachstum ausgerichtet, unterstützt durch Accelerator-Netzwerke und inklusive Finanzierungsangebote. Freiberufler sorgen für eine Grundnachfrage und halten die Auslastung stabil, selbst wenn größere Kunden abwandern.

Unternehmenskunden fordern Nachhaltigkeitsberichte, Datensicherheit und campusähnliche Einrichtungen. Betreiber, die nach WELL oder LEED zertifiziert sind, gewinnen Ausschreibungen. Start-ups bleiben preissensibel, schätzen jedoch Community-Programme und Investorentreffen. Beide Gruppen zusammen steigern die Auslastung an Werktagen und Abenden und erhöhen die Umsatzdichte im kanadischen Markt für Coworking-Büroflächen.

Geografische Analyse

Ontario verankert den kanadischen Markt für Coworking-Büroflächen mit einem Anteil von 47,15 %, dank Torontos Rolle als Finanz- und Technologiezentrum. Die Nettovermietung überstieg im dritten Quartal 2024 60.387 m², was die Erholung der Nachfrage unterstreicht. Snowflake, BMO und mehrere KI-Labore wählten die Region und bestätigten damit ihr Talentpotenzial. Dennoch gewährt eine Innenstadtleerstandsquote von 18,1 % Betreibern günstige Mietbedingungen für strategische Standorte. Staatlich geförderte Regionale Innovationszentren in 17 Städten Ontarios erweitern die adressierbare Basis über den Großraum Toronto hinaus.

Alberta ist mit einer CAGR von 13,78 % der Wachstumsführer, da Calgarys Diversifizierungsagenda an Fahrt gewinnt. Ein Stadtentwicklungsfonds in Höhe von 52,5 Millionen USD reizt Vermieter dazu an, ungenutzte Etagen in Coworking-Flächen umzuwandeln. Energie-zu-Technologie-Transformationsprojekte in Edmonton befeuern die Nachfrage zusätzlich. Quebec nutzt Montreals zweisprachige Belegschaft und Großprojekte wie National Bank Place, um Unternehmen anzuziehen, die moderne, nachhaltige Flächen suchen. British Columbia profitiert von Vancouvers pazifischer Handelsorientierung und einer wachsenden Zahl von Vorstadtstandorten wie Richmond Hill, die hybride Pendler ansprechen.

Andere Provinzen hinken noch hinterher aufgrund geringerer Start-up-Dichte. Digitale Infrastrukturförderungen und Remote-First-Einstellungspraktiken könnten jedoch im Laufe der Zeit Talente nach Westen und Osten verlagern. Betreiber, die Vermieterallianzen oder öffentlich-private Partnerschaften eingehen, könnten die Lücke schließen und den kanadischen Markt für Coworking-Büroflächen in unterversorgte Regionen bringen.

Wettbewerbslandschaft

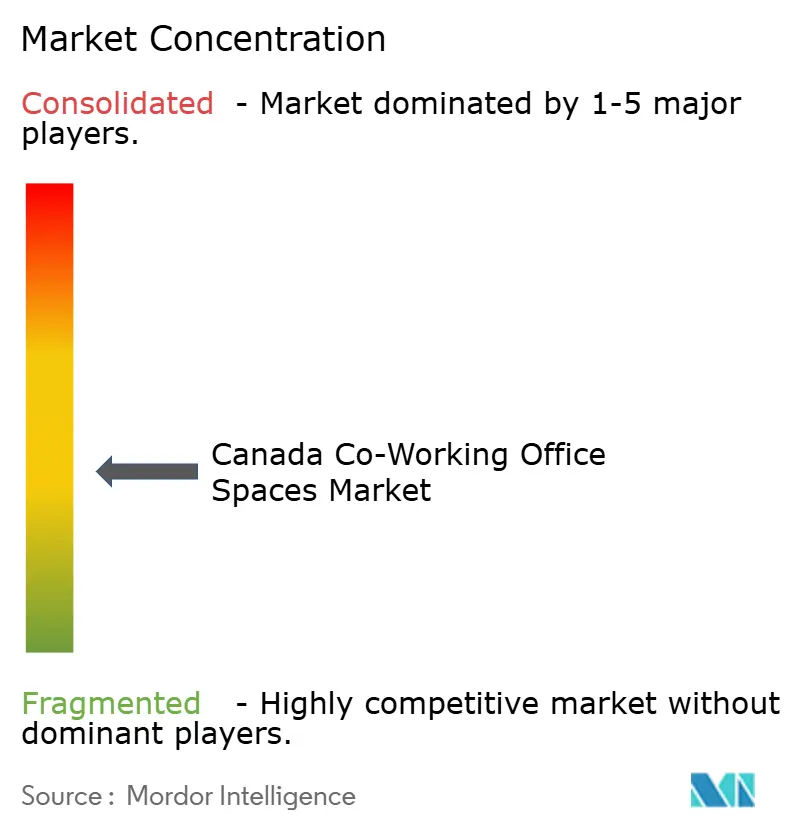

Der Markt ist mäßig fragmentiert. IWG meldete für 2023 einen Rekordumsatz von 3,3 Milliarden GBP (4,2 Milliarden USD) durch kapitalschonende Partnerschaften mit Vermietern – ein Modell, das das Vorabrisiko senkt. WeWork baute während seiner Restrukturierung 4 Milliarden USD Schulden ab und reduzierte kanadische Standorte auf Kernobjekte, sodass lokale Marken wie Workhaus in frei gewordene Etagen expandieren konnten. Regionale Anbieter differenzieren sich durch kuratierte Gemeinschaften, zweisprachiges Personal oder branchenspezifische Labore.

Der Einsatz von Technologie ist nun ein zentrales Wettbewerbsfeld. Workplace K betreibt Auslastungssensoren und In-App-Schreibtischbuchungen, die Auslastung und Nutzerzufriedenheit steigern. ESG-Führerschaft spielt ebenfalls eine wichtige Rolle: Betreiber in LEED-zertifizierten Gebäuden gewinnen ESG-orientierte Unternehmen, die bereit sind, Aufpreise zu zahlen. Vorstadtwachstum ist die neueste Arena; fast die Hälfte der nordamerikanischen Standorte liegt mittlerweile außerhalb von Innenstädten, und kanadische Betreiber spiegeln dieses Muster wider. Die fünf größten Anbieter kontrollieren zusammen etwa 35 % des nationalen Angebots und lassen Raum für agile Neueinsteiger.

Fusionen und Übernahmen könnten sich beschleunigen, da globale Konzerne nach erstklassigen Portfolios in Sekundärmärkten suchen. Joint Ventures mit Projektentwicklern verschaffen Betreibern bevorzugten Zugang zu gemischt genutzten Standorten. Solange Vermieter mit erhöhtem Leerstand konfrontiert sind, werden Umsatzbeteiligungs- oder Managementvereinbarungen beliebte Wachstumswege im kanadischen Markt für Coworking-Büroflächen bleiben.

Branchenführer im kanadischen Markt für Coworking-Büroflächen

International Workplace Group plc

WeWork

Staples Studio

Workhaus

IQ Offices

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: YOO und IWG gründeten eine globale Partnerschaft zur Einführung clubartiger Arbeitsplätze, die erstklassiges Design mit flexiblen Bedingungen auf fünf Kontinenten verbinden.

- Oktober 2024: WeWork kooperierte mit Vast Coworking Group, um Zugang zu 75 Vorortstandorten zu erhalten, darunter Richmond Hill, und stärkte damit sein Coworking-Partnernetzwerk.

- September 2024: BMO führte die BMO Academy in der Innenstadt von Toronto ein, ein Hybrid-Lern- und Veranstaltungszentrum mit 500 Sitzplätzen, das auf gemischte Arbeitsmodelle ausgerichtet ist.

- September 2024: National Bank eröffnete den National Bank Place in Montreal, das größte Büroprojekt der Stadt seit drei Jahrzehnten, mit dem Ziel, LEED v4 Gold und WELL v2 Silber-Zertifizierungen zu erreichen.

Berichtsumfang des kanadischen Marktes für Coworking-Büroflächen

Co-Working-Flächen bezeichnen Arbeitsarrangements, bei denen Menschen aus verschiedenen Teams und Unternehmen zusammenkommen, um in einem einzigen gemeinsam genutzten Raum zu arbeiten. Ein Co-Working-Bereich zeichnet sich durch gemeinsam genutzte Einrichtungen, Dienstleistungen und Werkzeuge aus. Die gemeinsame Nutzung von Infrastruktur auf diese Weise trägt dazu bei, die Betriebskosten eines Büros auf die Mitglieder zu verteilen.

Der Markt für Co-Working-Büroflächen in Kanada ist segmentiert nach Endnutzer (Privatperson, Kleinunternehmen, Großunternehmen und sonstige Endnutzer), nach Typ (flexibel verwaltetes Büro und Servicebüro), nach Anwendung (Informationstechnologie (IT) und informationstechnologiegestützte Dienstleistungen (ITES), Rechtsdienstleistungen, BFSI (Banken, Finanzdienstleistungen und Versicherungen), Beratung und sonstige Dienstleistungen) sowie nach Geografie (Vancouver, Calgary, Ottawa, Toronto und Rest von Kanada). Der Bericht bietet Marktgröße und -prognose in Wert (USD) für alle oben genannten Segmente.

| Klein |

| Mittel |

| Groß |

| Informationstechnologie (IT und ITES) |

| BFSI (Banken, Finanzdienstleistungen und Versicherungen) |

| Unternehmensberatung und professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Life Sciences, Energie, Rechtsdienstleistungen) |

| Freiberufler |

| Unternehmen |

| Start-ups und Sonstige |

| Ontario |

| Quebec |

| British Columbia |

| Alberta |

| Rest von Kanada |

| Nach Größe und Maßstab der Einrichtung | Klein |

| Mittel | |

| Groß | |

| Nach Sektor | Informationstechnologie (IT und ITES) |

| BFSI (Banken, Finanzdienstleistungen und Versicherungen) | |

| Unternehmensberatung und professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Life Sciences, Energie, Rechtsdienstleistungen) | |

| Nach Endnutzung | Freiberufler |

| Unternehmen | |

| Start-ups und Sonstige | |

| Nach Provinz | Ontario |

| Quebec | |

| British Columbia | |

| Alberta | |

| Rest von Kanada |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Markt für Coworking-Büroflächen im Jahr 2026?

Er wird auf USD 1,15 Milliarden geschätzt, mit einer CAGR-Prognose von 11,93 % bis 2031.

Welche Provinz verzeichnet die höchste Nachfrage?

Ontario führt mit einem Umsatzanteil von 47,15 %, dank Torontos Finanz- und Technologiemix.

Welches Segment wächst nach Einrichtungsgröße am schnellsten?

Kleine Einrichtungen sollen bis 2031 mit einem CAGR von 13,08 % wachsen.

Warum expandieren Co-Working-Zentren in Vorortgebieten?

Hybride Arbeitnehmer wünschen kürzere Pendelzeiten, und Vermieter bieten außerhalb der Innenstadtkerne günstige Konditionen an.

Seite zuletzt aktualisiert am: