Größe und Marktanteil des Counter-IED-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.29 Milliarden US-Dollar |

| Marktgröße (2031) | 2.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.73% CAGR |

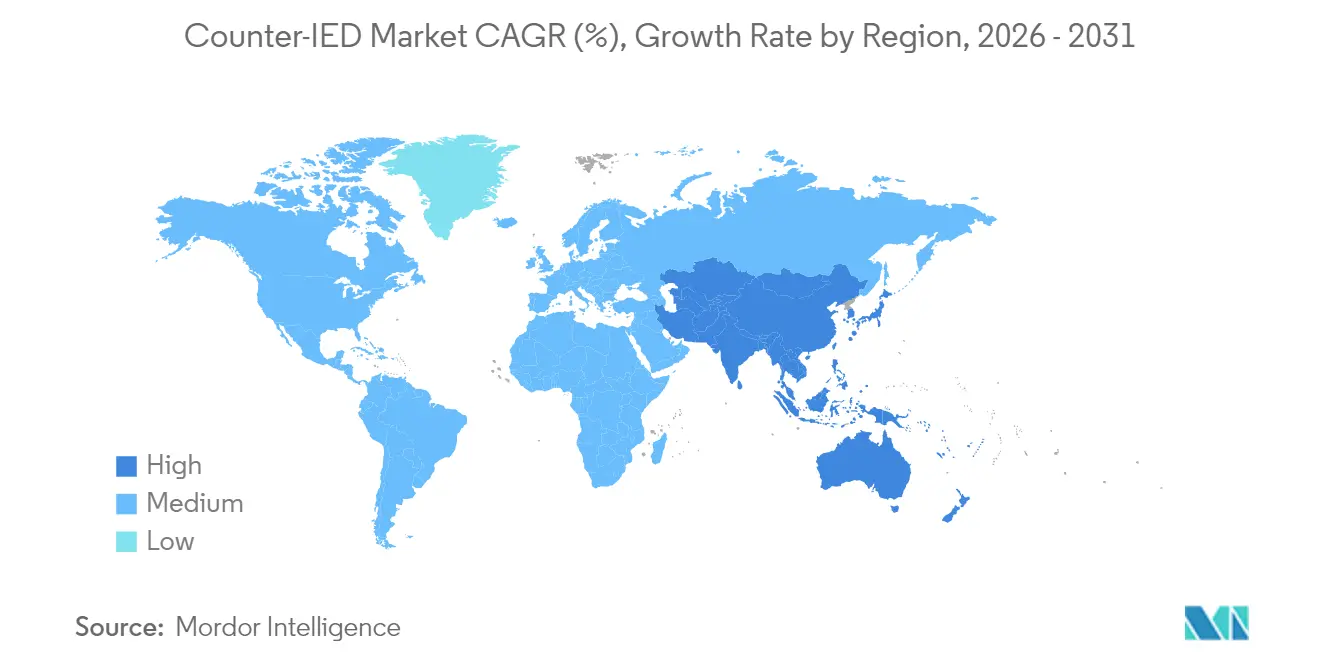

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

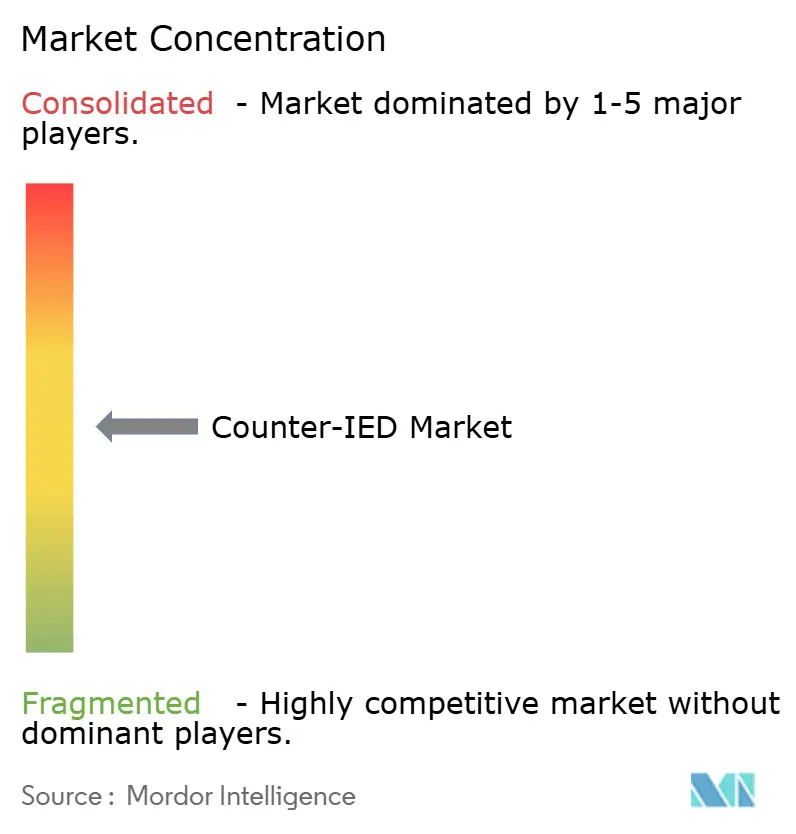

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Counter-IED-Marktanalyse von Mordor Intelligence

Die Größe des Counter-IED-Marktes wird im Jahr 2026 auf 2,29 Milliarden USD geschätzt, ausgehend von einem Wert von 2,21 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 2,75 Milliarden USD, was einem Wachstum von 3,73 % CAGR im Zeitraum 2026–2031 entspricht. Eine verstärkte Vorbereitung auf asymmetrische Kriegsführung, steigende Verteidigungsausgaben und die zunehmende Konvergenz zwischen Technologien zur Drohnenabwehr und zur Bekämpfung von improvisierten Sprengvorrichtungen halten die Nachfrage auf einem hohen Niveau, während Engpässe im Spektrummanagement und hohe GaN-Komponentenpreise die kurzfristigen Einsatzraten dämpfen. Nordamerika behält die Führungsposition bei den Ausgaben, aber die Modernisierungsprogramme im Indopazifik schließen die Lücke. Erkennungsfähigkeiten, insbesondere KI-gestützte Multisensor-Suiten, machen den Großteil der aktuellen Beschaffung aus, doch das rasche Wachstum bei Neutralisierungstechnologien – gerichtete Energiestörsender und Robotik – signalisiert eine strategische Verlagerung hin zu aktiven Bekämpfungslösungen. Auch die Plattformflexibilität spielt eine wichtige Rolle; Käufer spezifizieren zunehmend fahrzeugunabhängige Störsatzsysteme, die sich leicht von bemannten Taktikfahrzeugen auf unbemannte Bodenfahrzeuge übertragen lassen. Die Wettbewerbsintensität ist moderat: Verteidigungskonzerne verfügen über technologische Tiefe, aber spezialisierte Unternehmen, die KI, Mikrowellenwaffen und autonome Schwerlastgeräte nutzen, gewinnen Marktanteile, da die Streitkräfte schnellere Innovationszyklen anstreben.[1]Quelle: Nan Tian, „Weltweite Militärausgaben erreichen neuen Rekordstand”, Stockholmer Internationales Friedensforschungsinstitut, sipri.org

Wichtigste Erkenntnisse des Berichts

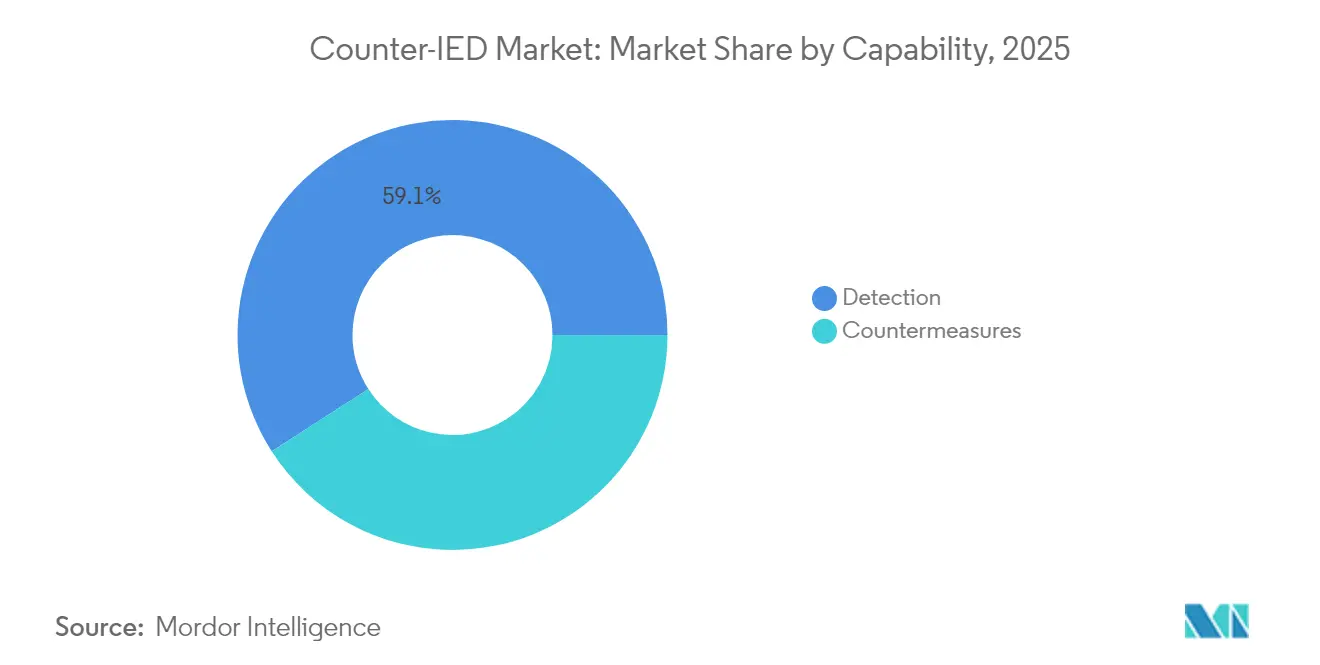

- Nach Fähigkeit hielten Erkennungssysteme im Jahr 2025 einen Marktanteil von 59,10 % am Counter-IED-Markt, während Gegenmaßnahmen bis 2031 voraussichtlich mit einer CAGR von 4,59 % wachsen werden.

- Nach Einsatz führten fahrzeugmontierte Plattformen im Jahr 2025 mit einem Umsatzanteil von 66,60 %; luftgestützte Pods und Nutzlasten werden bis 2031 voraussichtlich mit einer CAGR von 5,18 % wachsen.

- Nach Endnutzer entfiel auf das Militärsegment im Jahr 2025 ein Anteil von 86,10 % an der Marktgröße des Counter-IED-Marktes, während die Nachfrage im Bereich Innere Sicherheit mit einer CAGR von 4,78 % am schnellsten wächst.

- Nach Technologie dominierten Lösungen für die elektronische Kriegsführung im Jahr 2025 mit einem Anteil von 46,40 % am Counter-IED-Markt; Roboter- und autonome Systeme weisen mit 5,55 % bis 2031 die höchste prognostizierte CAGR auf.

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 49,30 % des Umsatzes, während der Asien-Pazifik-Raum mit einer CAGR von 5,05 % bis 2031 das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Counter-IED-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsbudgetzuweisung für die Vorbereitung auf asymmetrische Kriegsführung | +1.2% | Global (insbesondere Nordamerika, Europa, Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Beschleunigter Einsatz von bemannten und unbemannten Teamingvermögen zur Bekämpfung von improvisierten Sprengvorrichtungen | +0.8% | Nordamerika und Europa; Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Rasche Fortschritte bei KI-gestützter Multisensorfusion zur Erkennung von improvisierten Sprengvorrichtungen | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach fahrzeugunabhängigen CREW-Systemen bei alliierten Streitkräften | +0.7% | NATO-Mitglieder; Ausweitung auf Partnerstaaten | Mittelfristig (2–4 Jahre) |

| Konvergenz von Architekturen zur Bekämpfung von improvisierten Sprengvorrichtungen und zur Drohnenabwehr | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Nationale Vorschriften zur Verfolgung von Vorläuferchemikalien | +0.4% | Nordamerika, Europa, selektiver Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsbudgetzuweisung für die Vorbereitung auf asymmetrische Kriegsführung

Verteidigungsministerien weisen nun größere Anteile steigender Budgets für Fähigkeiten zur Bekämpfung irregulärer Bedrohungen zu. Der US-Haushaltsantrag für das Haushaltsjahr 2026 übersteigt 1,01 Billionen USD und finanziert ausdrücklich Technologien zur Terrorismusbekämpfung und Minenräumung. Europäische NATO-Mitglieder, die 2024 den Verteidigungsrichtwert von 2 % des BIP überschritten haben, leiten weiterhin zusätzliche Mittel in Programme zur Bekämpfung von improvisierten Sprengvorrichtungen, beeinflusst durch operative Lehren aus der Ukraine. Die ostasiatischen Ausgaben erreichten 2023 411 Milliarden USD und steigen weiter, was zu neuen Ausschreibungen für Erkennungsradare, handgehaltene Störgeräte und Streckenräumungsfahrzeuge ohne Besatzung führt. Mit wachsenden Budgets legen Beschaffungsbehörden Wert auf offene Architekturen und schnelle Technologieaktualisierungen, um mit der Verbreitung selbst hergestellter Vorrichtungen Schritt zu halten.

Beschleunigter Einsatz von bemannten und unbemannten Teamingvermögen zur Bekämpfung von improvisierten Sprengvorrichtungen

Die Doktrin des bemannten und unbemannten Teamings hat sich von Prototypen zum Feldeinsatz entwickelt. Die Experimente der US-Armee mit Apache, Shadow und Gray Eagle demonstrierten die autonome Streckenräumung von Konvois und validierten interoperable Datenverbindungen für Einsätze zur Bekämpfung von improvisierten Sprengvorrichtungen. Die israelischen Streitkräfte betreiben nun RobDozer-Bulldozer und auf dem M113 basierende autonome Systeme für die Neutralisierung in Hochrisikobereichen, wodurch die Gefährdung von Personal auf den Grenzrouten im Gazastreifen reduziert wird. Europäische Bodentruppen folgen diesem Beispiel durch die französisch-britischen Übungen zur maritimen Minenabwehr und die ELROB-Versuche, bei denen das unbemannte Bodenfahrzeug von Rheinmetall als Konvoiführer vorgestellt wurde. Die daraus resultierende Nachfrage begünstigt skalierbare Steuerungssoftware und standardisierte Nutzlastbuchten, die mit gemischten bemannten und robotischen Teams kompatibel sind.

Rasche Fortschritte bei KI-gestützter Multisensorfusion zur Erkennung von improvisierten Sprengvorrichtungen

Verteidigungslabore haben maschinelle Lernklassifikatoren mit Bodenradar, elektrooptischen und Infrarotkameras sowie elektromagnetischen Sensoren kombiniert, um die Erkennungswahrscheinlichkeit zu erhöhen und gleichzeitig Fehlalarme zu reduzieren. Bei Hochdurchsatz-Kontrollpunktversuchen zeigten Pilotprojekte des Ministeriums für Innere Sicherheit, dass die KI-Fusion die Rate positiver Alarme um 30 % senkte. Das C5ISR-Zentrum der Armee berichtet, dass die Fusion von Metadaten aus mehreren Sensorpods den Streckenräumungszügen Echtzeit-Vorhersage-Bedrohungskarten liefert und die Entscheidungszyklen von Minuten auf Sekunden verkürzt. Kommerzielle Innovatoren wie APSTEC skalieren das Konzept auf zivile Portale, die 3.000 Personen pro Stunde ohne Bedieneingriff überprüfen.

Wachsende Nachfrage nach fahrzeugunabhängigen CREW-Systemen bei alliierten Streitkräften

Koalitionseinsätze haben die Ineffizienz von maßgeschneiderten Störsendern, die an einen einzigen Fahrzeugtyp gebunden sind, aufgezeigt. Neue modulare Systeme zur elektronischen Kriegsführung gegen funkgesteuerte improvisierte Sprengvorrichtungen, wie das JCREW Increment 1b von Northrop Grumman, werden mit minimalen Verkabelungsänderungen an Taktikfahrzeugen, MRAPs oder unbemannten Bodenfahrzeugen befestigt.[2]Quelle: Northrop Grumman, „JCREW Counter-IED-Systeme”, northropgrumman.com NATO-Standardisierungsdokumente enthalten nun gemeinsame Stromanschlüsse und softwaredefinierte Funkgeräte, die es Verbündeten ermöglichen, Ersatzteile im Einsatzgebiet auszutauschen. Beschaffungsbehörden befürworten diese Flexibilität, da sie die Lebenszykluskosten senkt und die gemeinsame Ersatzteilhaltung bei gemeinsamen Operationen beschleunigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für GaN-HF-Frontends der elektronischen Kriegsführungsklasse | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Engpässe im Spektrummanagement, die die CREW-Leistung begrenzen | -0.6% | Global (dichte Spektrumzonen) | Mittelfristig (2–4 Jahre) |

| Komplexe Integration mit veralteten Gefechtsmanagementsystemen | -0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Exportlizenzen gemäß dem Wassenaar-Arrangement | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für GaN-HF-Frontends der elektronischen Kriegsführungsklasse

Galliumnitrid-Leistungsverstärker ermöglichen es CREW-Sendern, breite Bedrohungsspektren der 5G-Ära abzudecken, da GaN eine höhere Elektronenbeweglichkeit und thermische Effizienz als ältere Galliumarsenid-Bauteile bietet und kleineren Geräten ermöglicht, Kilowatt-Ausgangsleistung über mehrere Oktavbänder zu erzeugen. Der Nachteil liegt in der Fertigung: GaN-Schichten werden auf kostspieligem Siliziumkarbid-Substrat in metallorganischen chemischen Gasphasenabscheidungsreaktoren gewachsen, die noch einstellige Wafer-Ausbeuten aufweisen, sodass jeder die Prüfung bestehende Chip einen Aufpreis trägt. Begrenzte Kapazitäten vertrauenswürdiger Gießereien in den Vereinigten Staaten und Europa verschärfen das Problem und zwingen Hauptauftragnehmer, mit kommerziellen Telekommunikationskäufern um dieselben Epitaxieplätze zu konkurrieren, was die durchschnittlichen Verkaufspreise im L-Band deutlich über 20 USD pro Watt hält. Technische Berichte von Northrop Grumman warnen, dass, sofern bis 2027 keine neuen 150-mm-Reaktoren und automatisierten Backend-Linien in Betrieb gehen, Großbestellungen über Brigadestärke für kleinere Verbündete ohne mehrjährige Finanzierungslinien um ein Jahr oder mehr verzögert werden könnten, was einige Verteidigungsministerien dazu veranlasst, veraltete Siliziumstörsender länger als geplant beizubehalten.

Engpässe im Spektrummanagement, die die Störleistung von CREW-Systemen begrenzen

Der zivile 5G-Ausbau dominiert nun das 3,3–4,2-GHz-Mittelband und große Teile des 700-MHz- und 26-GHz-Bereichs, die das Militär zuvor als freies Trainingsspektrum behandelte. Zum Schutz kommerzieller Dienste verhängen nationale Regulierungsbehörden, die durch die Internationale Fernmeldeunion und Gremien wie die Europäische Konferenz der Verwaltungen für Post und Telekommunikation arbeiten, Leistungsspektraldichtegrenzen und zwingen Einheiten der elektronischen Kriegsführung, Schutzkanäle freizulassen, was die effektive Standoff-Reichweite verkürzt, wenn Störsender in der Nähe von Hochhäusern aus Glas und Stahl betrieben werden, die Signale bereits dämpfen. Feldkommandeure in Megastädten stehen vor einem Kompromiss: genug Energie abstrahlen, um durch städtisches Rauschen zu dringen und das Risiko von Telekommunikationsinterferenzstrafen einzugehen, oder reduzierte Neutralisierungsblasen akzeptieren, die Truppen in Reichweite von Auslösedistanzen von Aufständischen lassen. Die Europäische Verteidigungsagentur empfiehlt agile, gerichtete Antennen und Echtzeit-Spektrumsensorfirmware, damit Störsender in Millisekunden von öffentlichen Netzen wegspringen können. Dennoch erhöhen diese Minderungsmaßnahmen die Systemkosten und erschweren die Interoperabilitätstests in Koalitionen.[3]Quelle: Europäische Verteidigungsagentur, „Herausforderungen im Spektrummanagement bei elektromagnetischen Operationen”, eda.europa.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fähigkeit: Erkennungsdominanz treibt aktuelle Einsätze voran

Erkennungslösungen generierten im Jahr 2025 den größten Anteil am Umsatz des Counter-IED-Marktes, entsprechend einem Marktanteil von 59,10 %, da Kommandeure der Auffindung von Sprengkörpern vor dem Ausrücken von Konvois Priorität einräumten. Bodenradar in Kombination mit hochauflösenden synthetischen Aperturalgorithmen unterscheidet nun aufgewühlten Boden im Gehtempo, während passive HF-Schnüffler Auslöseschaltkreise erkennen. Die Marktgröße des Counter-IED-Marktes für Gegenmaßnahmen wird bis 2031 voraussichtlich jährlich um 4,59 % wachsen, da sich die Doktrin in Richtung aktiver Bekämpfung verschiebt.

Die Nachfrage nach Gegenmaßnahmen konzentriert sich auf Breitband-CREW-Sender, die 20 MHz bis 6 GHz abdecken, und gerichtete Energiewaffen wie Iron-Beam-Laser, die Bedrohungen mit Lichtgeschwindigkeit neutralisieren. Robotik fügt eine weitere Ebene hinzu: gepanzerte Kampfmittelräumungsfahrzeuge ohne Besatzung wie der IAI RobDozer verwenden 15-Tonnen-Pflugklingen und ferngesteuerte Störgeräte, die eine Streckenräumung in feindlichem Gelände ermöglichen, ohne Pioniere zu gefährden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einsatz: Fahrzeugintegration spiegelt operative Prioritäten wider

Fahrzeugmontierte Systeme machten im Jahr 2025 66,60 % der Marktgröße des Counter-IED-Marktes aus, gestützt durch Konvoischutzdoktrinen, die Störsender, Kameras und Radare in Taktikfahrzeuge integrieren. Der Ansatz liefert bordeigene Energie und ballistischen Schutz und ist damit der Standard für Brigadebewegungen und Logistikversorgung.

Der Wachstumsimpuls verlagert sich jedoch in die Luft. Luftgestützte Pods – ob unter bemannten Hubschraubern oder Drohnen der Gruppe 4 aufgehängt – werden voraussichtlich eine CAGR von 5,18 % verzeichnen, die schnellste in der Einsatzkategorie. Frühe Minenerkennungspods der US-Marine und Nutzlasten für elektronische Kriegsführung der Armee veranschaulichen den Reiz: weiträumige Abdeckung, minimale Gefährdung durch Straßenrandanschläge und schnelle Verlegung in neue Einsatzgebiete. Abgesessene Truppen verlassen sich weiterhin auf manntragbare Störgeräte wie das 11 kg schwere GMJ9500, um Absperrungssuchen in städtischen Gassen zu sichern.

Nach Endnutzer: Militärische Anwendungen treiben die aktuelle Nachfrage

Streitkräfte generierten im Jahr 2025 86,10 % des Umsatzes, ein Zeugnis für zwei Jahrzehnte Kampferfahrung gegen improvisierte Bedrohungen. Beschaffungsbehörden fordern robuste Elektronik, die für Sand, Salzsprühnebel, Erschütterungen und verschlüsselte Kommunikation ausgelegt ist, die sich in Koalitionsnetzwerke einfügt. Pipelines für Auslandsmilitärverkäufe erweitern dieselben US-genehmigten Systeme auf Partnerstaaten und wahren die Gemeinsamkeit für gemeinsame Übungen.

Zivile Behörden beschleunigen nun ihre Käufe und heben die CAGR des Segments Innere Sicherheit auf 4,78 %. Grenzinspektionsflotten setzen hochenergetische Eagle-M60-Scanner ein, um Massensprengstoffe in Lkw zu erkennen, während Stadtpolizeibehörden KI-gestützte Durchgangsportale installieren, die 900 Passagiere pro Spur und Stunde verarbeiten können, ohne den Fluss zu unterbrechen. Das zivile Segment erweitert damit die adressierbaren Märkte der Lieferanten über traditionelle Verteidigungskonzerne hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Führungsposition der elektronischen Kriegsführung steht vor autonomer Herausforderung

Lösungen für die elektronische Kriegsführung behielten im Jahr 2025 einen Umsatzanteil von 46,40 % aufgrund jahrzehntelanger HF-Stördoktrin und ausgereifter softwaredefinierter Funkarchitekturen. Abstimmbare Kerben schützen die eigene Kommunikation, und Autoerkennungsfunktionen klassifizieren neue Bedrohungswellenformen in Sekunden. Dennoch zeichnen sich Leistungsgrenzen ab, da Gegner in mmWave-Bänder wechseln.

Roboter- und autonome Plattformen zeigen den stärksten Anstieg – eine CAGR von 5,55 % – dank sinkender Sensorpreise und überlegener Überlebensfähigkeit. Das israelische Militär hat mehr als 40.000 Drohnen- und Raketenabfangvorgänge mit IAI-Radaren in Kombination mit autonomen Wirkmitteln verzeichnet, eine Referenz, die Exportkäufer überzeugt. Das bemannte und unbemannte Teaming gestaltet daher den Technologiemix um und integriert Autopiloten, LIDAR und KI-gestützte Hindernisumgehung in das, was früher rein auf elektronische Kriegsführung ausgerichtete Beschaffungen waren.

Geografische Analyse

Nordamerika repräsentierte im Jahr 2025 49,30 % des Umsatzes des Counter-IED-Marktes, gestützt durch ein Verteidigungsbudget von 1 Billion USD und tiefgreifendes operatives Know-how aus dem Irak und Afghanistan. Das US-Verteidigungsministerium treibt Prototypen für den Schutz in mehreren Domänen in Nutzerbewertungen voran, verkürzt Beschaffungszyklen und sichert die regionale Führungsposition. Kanadas Upgrades für die Grenzsicherheit und Mexikos Fokus auf improvisierte Sprengvorrichtungen der organisierten Kriminalität fügen inkrementelle Nachfrage hinzu.

Der Counter-IED-Markt im Asien-Pazifik-Raum weist bis 2031 eine prognostizierte CAGR von 5,05 % auf, die schnellste Zone, angetrieben durch territoriale Brennpunkte im Süd- und Ostchinesischen Meer. Indien investiert im Rahmen von Notbeschaffungsregeln in israelische Radare, Straßenrandstorstörsender und robotische Minenpflüge, während Australien im Rahmen der Umsetzung seiner Verteidigungsstrategischen Überprüfung die unbemannte Streckenräumung finanziert. ASEAN-Staaten übernehmen kostengünstigere manntragbare Störgeräte zum Schutz städtischer Verkehrsknotenpunkte und verbreitern die regionale Kundenbasis. Europa hält den Kaufschwung durch die verstärkte Vorwärtspräsenz der NATO und die durch den Krieg in der Ukraine ausgelöste beschleunigte Aufrüstung aufrecht. Multinationale Programme in Brüssel koordinieren Testprotokolle und Lebenszyklusunterstützung und stärken kleinere Mitgliedstaaten, denen eigene Labore zur Bekämpfung von improvisierten Sprengvorrichtungen fehlen. Im Nahen Osten und in Afrika bleibt die Beschaffung episodisch, aber Ölexportgewinne ermöglichen es den Golfstaaten, erstklassige Systeme mit gerichteter Energie zu erwerben, während UN-Friedensmissionen in der Sahelzone die Nachfrage nach robusten Erkennungssystemen ankurbeln.

Regulatorisches Umfeld

Die Beschaffung im Bereich Counter-IED wird durch Interoperabilitätsdoktrin, Leitlinien zu Sprengstoffbedrohungen, Spektrumsverwaltung und Exportkontrollen geprägt. Die NATO-Doktrin (AJP-3.15) bietet einen operativen Rahmen, der die Anforderungen der Alliierten an die Interoperabilität von elektronischer Kampfführung (EW), Störsendern, Routenräumung und EOD-Robotik beeinflusst, während Aktualisierungen der UN-Leitlinien wie das Improvised Explosive Device Threat Mitigation Handbook (Zweite Ausgabe) vom November 2025 gemeinsame Ansätze für militärische und polizeiliche Komponenten in Friedenssicherungs- und Stabilisierungskontexten stärken.

In den Vereinigten Staaten erstreckt sich die Aktivität auf Bundesebene über Einsatzbereitschaft, schnelle Beschaffung und Zuständigkeiten, die sich mit Counter-UAS überschneiden. CISA veröffentlichte im Juni 2024 ihren Security and Resiliency Guide: Counter-IED, um Konzepte und verfügbare Unterstützung für die inländische Einsatzbereitschaft aufeinander abzustimmen, und das DoD setzt über DTRA-JIDO-Prozesse schnelle Fähigkeitspfade um, die auf kurzfristige Einführung ausgerichtet sind. Getrennt davon erließen DOJ und DHS im Juli 2026 eine vorläufige Endregelung zur Kodifizierung des SAFER-SKIES-Act-Rahmens für bestimmte Counter-UAS-Einsätze auf Ebene der Bundesstaaten, Kommunen, Stämme und Territorien – ein relevanter Compliance-Ankerpunkt, da Counter-IED- und Counter-UAS-Architekturen zunehmend konvergieren und EW-, Sensor- und Führungs- und Kontrollelemente teilen.

Wertschöpfungskettenanalyse

Die Counter-IED-Wertschöpfungskette beginnt mit spezialisierten Komponenten und Materialien (EW-taugliche HF-Frontends, Sensoren wie EO/IR- und Bodenradar-Subsysteme, KI-Prozessoren, robuste Stromversorgung und Verkabelung sowie robotische Mobilitätselemente) und geht dann über Systemdesign, Integration, Qualifizierung und Instandhaltung. Hauptauftragnehmer und etablierte Anbieter von Verteidigungselektronik führen die Integration von fahrzeug- und luftgestützten Nutzlasten an, während spezialisierte Firmen Nischenmodule wie Mikrowellen-Arrays, autonome Navigationssoftware und Missionsnutzlasten für EOD- und Routenräumungs-UGVs beisteuern.

Nachgelagert sind Beschaffung, Konfigurationskontrolle und Instandhaltung zunehmend an digitale Rückverfolgbarkeit und Anforderungen an die Resilienz der Lieferkette gebunden. Der Bericht des DoD Defense Business Board zur Supply Chain Illumination (Januar 2025) hob die Automatisierung der digitalen BOM/SBOM-Erfassung und der Lieferantenrückverfolgbarkeit als Priorität hervor, was sich darauf auswirkt, wie Counter-IED-Programme softwaredefinierte Funkgeräte, KI-Modelle und eingebettete Cyberrisiken bei Unterauftragnehmern verwalten. Programmzeitpläne und Modernisierungsfristen wirken sich auch auf nachgelagerte Zulieferer aus; so geht beispielsweise das britische Vorhaben für am Körper getragene Counter-IED-Ausrüstung (Project Crenic) planungsseitig von einer Indienststellung im Jahr 2028 aus, was die Nachfragezeitpunkte für tragbare Sensoren, Batterien und Elektronik mit geringem SWaP verschiebt, während die Instandhaltung von Altgerät parallel fortgesetzt wird.

Wettbewerbslandschaft

Der Counter-IED-Markt bleibt mäßig fragmentiert. Führende US-amerikanische, israelische und europäische Verteidigungskonzerne kontrollieren die breitesten Portfolios, doch kein einzelner Anbieter überschreitet einen globalen Marktanteil von 25 %. Lockheed Martin sicherte sich im ersten Quartal 2025 Raketen- und Schutzaufträge im Wert von 10 Milliarden USD und festigte damit seine Führungsposition in der Integrationsexpertise. L3Harris nutzt derweil eine Kultur der schnellen Iteration, um aufeinanderfolgende VAMPIRE-Aufträge für den Bedarf der US-Armee, des Marinekorps und des Kommandos für Spezialoperationen an expeditionärer Drohnenabwehr und Bekämpfung von improvisierten Sprengvorrichtungen zu gewinnen.

Spezialisten nutzen Technologielücken. Epirus hat Festkörper-Mikrowellenarrays kommerzialisiert, die in die Nutzlastgrenzen von Pickups passen, und unterbietet damit veraltete röhrenbasierte Hochleistungsstörsender und gewinnt Evaluierungsverträge mit dem Marinekorps. Israel Aerospace Industries verpackt seine auf Rada basierende Erkennung plus robotische Bulldozer in schlüsselfertige Angebote, die in Asien und Lateinamerika vermarktet werden, und wandelt operative Glaubwürdigkeit in Exportlizenzen um.

Partnerschaften und Übernahmen gestalten Portfolios um. Chemrings Kauf der Sparte Erkennungssysteme von General Dynamics für 90 Millionen USD fügt einem auf elektronische Kriegsführung ausgerichteten Katalog Spurenchemikalienanalytik hinzu. Diehl Defence und Elbit Systems bündeln Vermögenswerte zur gemeinsamen Produktion von Präzisionsraketen in Deutschland und integrieren Optionen zur Bekämpfung von improvisierten Sprengvorrichtungen, die mit europäischen Offset-Regeln übereinstimmen. Auch Start-ups profitieren: KI-Softwareunternehmen stellen Plug-ins für die Sensorfusion bereit und lizenzieren Code an Hauptauftragnehmer, die nach schnellen Upgrades suchen.

Marktführer im Counter-IED-Bereich

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Group

Chemring Group PLC

L3Harris Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine modulare, KI-gestützte Fähigkeit zur Erkennung von Sprengstoffgefahren stellt einen wiederverwendbareren Designansatz dar, der zwischen Plattformen (bemannte Fahrzeuge, kleine UGVs und unbemannte Räumsysteme) verschoben werden kann, ohne jedes Mal eine maßgeschneiderte Integration zu erfordern. Im Juni 2026 hob die US Army die KI-Integration in einen Prototyp einer bodengestützten Multi-Mission-Nutzlast hervor, um die Erkennung von Sprengstoffgefahren für robotische Plattformen zu verbessern. Dies bekräftigt die Richtung hin zu softwaregesteuerter Sensorfusion, die schneller aktualisiert werden kann als Hardwareänderungen, und schafft Chancen für Anbieter von Sensor-Nutzlasten mit offener Architektur, Bordrechenleistung und Toolchains für Modellaktualisierungen, die zu Routenräumungs- und EOD-Einsätzen bei gemischten bemannt-unbemannten Teams passen.

Eine zweite Chance ergibt sich aus der operativen und budgetären Konvergenz von Counter-IED- und Counter-UAS-Fähigkeiten, wodurch sich das Beschaffungsspektrum für EW-, Sensor- und Abwehrschichten erweitert. Beispiele im Jahr 2026 sind die Sicherung eines dreijährigen IDIQ-Vertrags über 500 Millionen USD durch AeroVironment zur Unterstützung des JIATF-401 Domestic Shield Program für Counter-UAS-Fähigkeiten sowie die Auswahl von BAE Systems für ein Program of Record der US Army für ein Soft-Kill-Active-Protection-System, beides Ausdruck eines breiteren Modernisierungsschubs im Bereich Kräfteschutz, der sich mit Counter-IED-Anforderungen an Erkennung, elektronischen Angriff und Überlebensfähigkeit überschneidet. Im Bereich Instandhaltung unterstreichen Programme zur Sicherung von Fertigung und Lieferung, wie die im Rahmen der Chemring-Auszeichnung für Flugzeugabwehrmaßnahmen im Juni 2026 genannte Kaufverpflichtung nach dem Defense Production Act, ein Beschaffungsumfeld, das inländische Kapazitäten und verlässliche Lieferungen schätzt – ein Vorteil für Counter-IED-Anbieter, die sichere Lieferketten nachweisen und langfristige Ersatzteile, Softwareunterstützung und Felddienstleistungen anbieten können.

Aktuelle Branchenentwicklungen

- Juni 2026: L3Harris Technologies wurde von der US Army ausgewählt, VAMPIRE-Anti-Drohnen-Systeme im Rahmen eines Vertrags mit einem Wert von bis zu 106 Millionen USD zu liefern. Die Vergabe bekräftigt die Konvergenz von Counter-UAS- und Counter-IED-Architekturen, bei denen gemeinsame Sensorik, elektronische Kampfführung und schnelle Einführungswege beeinflussen, wie Käufer ihre Portfolios für Kräfteschutz gestalten.

- Mai 2026: L3Harris lieferte multifunktionale Robotersysteme T4 und T7 an die australischen Streitkräfte im Rahmen des Programms DEF08101 zur Unterstützung der Routenräumung und Neutralisierung von improvisierten Sprengvorrichtungen. Die Lieferung unterstreicht die anhaltende Verlagerung hin zu robotischen und autonomen EOD-Fähigkeiten, die die Personalgefährdung verringern und die Nachfrage nach modularen Nutzlasten und Instandhaltungsunterstützung antreiben.

- September 2024: Northrop Grumman erhielt Berichten zufolge einen Vertrag der US Navy zur Lieferung von JCREW/DRAKE-2.0-Systemen. Der Schritt unterstützt die fortgesetzte Modernisierung gemeinsamer Fähigkeiten der elektronischen Kampfführung gegen ferngezündete Sprengvorrichtungen (RCIED) und signalisiert nachhaltige Investitionen in Upgrade-Pfade, die neue Wellenformen, Softwarefunktionen und Integration in breitere Kräfteschutznetzwerke hinzufügen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Ausrüstung, Systeme und integrierte Lösungen zur Erkennung, Störung, Neutralisierung und Entsorgung improvisierter Sprengvorrichtungen (IEDs), hauptsächlich für Nutzer aus Militär und innerer Sicherheit. Er umfasst sowohl Erkennungs- als auch Gegenmaßnahmenfähigkeiten auf den gängigen operativen Plattformen, auf denen Counter-IED-Programme durchgeführt werden.

Ausschlüsse des Geltungsbereichs: Nicht erfasst werden branchenfremde allgemeine Überwachungsausrüstung, Standardschutzkleidung, die nicht für IED-Entsorgungsaufgaben ausgelegt ist, oder umfassendere Ausgaben für innere Sicherheit, die nicht an Counter-IED-Einsätze gebunden sind.

Übersicht der Segmentierung

- Nach Fähigkeit

- Erkennung

- Metalldetektorbasierte Systeme

- Bodenradarsysteme

- HF/EO/IR-Sensorfusionssuiten

- Gegenmaßnahmen

- Standoff-Störsender

- Gerichtete Energieneutralisatoren

- Störgeräte und Kampfmittelräumungsrobotik

- Erkennung

- Nach Einsatz

- Fahrzeugmontiert

- Bemannte Taktikfahrzeuge

- Unbemannte Bodenfahrzeuge

- Handgehalten/Manntragbar

- Luftgestützte Pods und Nutzlasten

- Fahrzeugmontiert

- Nach Endnutzer

- Militär

- Innere Sicherheit

- Nach Technologie

- HF-Störung

- Sensorbasierte Erkennung

- Roboter- und autonome Systeme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau einer sauberen Faktenbasis rund um Verteidigungsnachfrage, Beschaffungsprioritäten und Bedrohungsmuster, damit spätere Annahmen nicht geraten werden. Wir beziehen uns auf öffentliche Quellen wie Verteidigungshaushaltsdokumente und Beschaffungsveröffentlichungen, nationale Prüfungs- und Aufsichtsberichte sowie parlamentarische bzw. kongressbezogene Materialien, die Programmfinanzierung und Zeitpläne beschreiben.

Um die Angebotsseite zu untermauern, prüfen wir außerdem Geschäftsberichte von Unternehmen, Vertragsankündigungen und Investorenpräsentationen. Dies kombinieren wir dann mit technischen Publikationen und Normverweisen, einschließlich relevanter NATO-Dokumente, UN- und nationaler Leitlinien zur Sprengstoffsicherheit sowie von Fachzeitschriften, die Erkennung, elektronische Gegenmaßnahmen (wie Störsender) und Robotik abdecken. Daten auf Sendungsebene aus Im- und Export werden selektiv genutzt, um grenzüberschreitende Bewegungen relevanter Ausrüstungskategorien plausibilitätszuprüfen, sofern Codes und Beschreibungen übereinstimmen. Dies sind keine erschöpfenden Beispiele, und viele weitere öffentliche Quellen wurden verwendet, um Daten zusammenzustellen, Trends zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärdaten stammen aus Interviews und strukturierten Umfragen mit Beschaffungsverantwortlichen im Verteidigungsbereich, Integratoren, Komponentenlieferanten und Fachspezialisten, die Counter-IED-Einsätze und Ersatzzyklen verfolgen. Die Antworten der Befragten werden genutzt, um zu bestätigen, was als Paket beschafft wird, wie Upgrades in der Praxis budgetiert werden und wie sich die Ausgaben zwischen Erkennung, elektronischen Gegenmaßnahmen und Entsorgungswerkzeugen über die Regionen hinweg verschieben.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 18 % | APAC: 51 % |

| Mid-Tier: 40 % | Funktions-/Bereichsleiter: 38 % | EMEA: 30 % |

| Kleinere Akteure: 21 % | Manager: 44 % | Amerika: 19 % |

Marktdimensionierung und Prognose

Die Marktdimensionierung erfolgt anhand einer Kombination aus Top-Down- und Bottom-Up-Ansatz. Der primäre Aufbau beginnt mit den Ausgabenpools für Verteidigung und innere Sicherheit und wird dann auf Counter-IED-relevante Programme und Ausrüstungskategorien eingegrenzt. In der Praxis werden Haushaltslinien und Beschaffungssignale in Nachfrage nach Fähigkeiten übersetzt und dann anhand selektiver Bottom-Up-Näherungen wie stichprobenartig erfassten Stückzahlen, multipliziert mit typischen Preisbändern, überprüft, unterstützt durch Kanalprüfungen auf Ebene der Ausrüstungskonfigurationen.

Zu den wichtigsten Eingaben gehören aktive Beschaffungsprogramme und Vertragstakt, Erneuerungs- und Ersatzzyklen des installierten Bestands an Störsendern und Detektoren, der Plattformmix (fahrzeugmontiert versus tragbar), das operative Tempo in von IEDs betroffenen Einsatzgebieten sowie der Anteil der Ausgaben, der sich in Richtung Robotik und autonome Entsorgung verschiebt. Bei lückenhaften Länderdaten werden Lücken mit Proxy-Indikatoren (wie Truppenstärke und Beschaffungsintensität) behandelt und diese Signale anschließend nach Expertenprüfung angepasst.

Prognosen werden mittels Szenarioanalysen abgeleitet, die an Ausblicke für Verteidigungsausgaben und erwartete Modernisierungsprioritäten gekoppelt sind. Annahmen werden basierend auf dem von Praktikern beschriebenen wahrscheinlichen Einführungstempo neuer Erkennungs- und Gegenmaßnahmentechnologien angepasst. Die Endergebnisse werden in USD ausgewiesen und durch einheitliche Jahresabstimmung und Umrechnungsmethodik über die Regionen hinweg konsistent gehalten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit die Gesamtsummen im Vergleich zu unabhängigen Signalen Sinn ergeben und nicht nur der Modellrechnung entsprechen. Wir vergleichen regionale Ergebnisse mit bekannten Beschaffungsmeilensteinen und Haushaltstrends und prüfen zudem qualitative Verschiebungen, etwa eine stärkere Gewichtung von Erkennung gegenüber Neutralisierung. Alle großen Jahr-für-Jahr-Sprünge werden vor der Freigabe überprüft.

Eine zweite Analystenprüfung wird für zentrale Annahmen durchgeführt, und bei Widersprüchen zwischen Primärrückmeldungen und den Implikationen öffentlicher Dokumente wird eine Nachfassrecherche ausgelöst. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen wie größeren Konflikten, Programmabsagen oder großen Vertragsvergaben erfolgen zwischenzeitliche Aktualisierungen. Vor der Auslieferung wird eine erneute Prüfungsrunde durchgeführt, damit Kunden die jeweils aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße von Mordor Intelligence für Counter-IED mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Counter-IED unterscheiden sich oft, da Autoren nicht immer dieselben Fähigkeiten, Plattformen und Endnutzer erfassen und ihr Modell möglicherweise an unterschiedlichen Basisjahren ausrichten. Auch der Zeitpunkt der Währungsumrechnung und die Art und Weise, wie mehrjährige Verteidigungsprogramme auf jährliche Ausgaben verteilt werden, können die Ergebnisse verändern.

Der Hauptunterschied liegt darin, ob breitere elektronische Kampfführung, allgemeine ISR-Sensoren oder sogar weiter gefasste EOD-Ausgaben in die Gesamtsumme einfließen. Mordor Intelligence erfasst Umsätze nur dann, wenn sie an dedizierte Aufgaben der Counter-IED-Erkennung, -Gegenmaßnahmen oder -Entsorgung in den Nachfragepools von Militär und innerer Sicherheit gebunden sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,29 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 1,54 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Ausgabenerfassung, die Modernisierungswellen möglicherweise unterrepräsentiert, und es ist unklar, wie gebündelte Fahrzeugausrüstungen und Instandhaltung im Vergleich zu Neubeschaffungen behandelt werden. |

| Branchenverlag B | 1,57 Mrd. USD (2024) | Wendet ein langfristiges Prognosefenster mit geringeren Wachstumsannahmen an und bietet nur begrenzte Transparenz darüber, ob Nachfrage im Bereich innere Sicherheit und plattformmontierte Systeme regionsübergreifend konsistent einbezogen werden. |

Insgesamt betrachtet erklärt sich die Spannbreite hauptsächlich durch Unterschiede im Geltungsbereich und in der zeitlichen Abstimmung und weniger durch reine Rechenmethodik. Indem der Nachfragepool an identifizierbare Counter-IED-Einsätze gebunden und anschließend mit Beschaffungstakt und typischer Systempreisgestaltung abgeglichen wird, bleibt die Gesamtsumme nachvollziehbar und reproduzierbar, wenn Annahmen überprüft werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Counter-IED-Markt derzeit?

Der Markt wird im Jahr 2026 auf 2,29 Milliarden USD geschätzt und soll bis 2031 auf 2,75 Milliarden USD wachsen, was einer CAGR von 3,73 % entspricht.

Welches Fähigkeitssegment führt den Counter-IED-Markt an?

Erkennungssysteme halten mit 59,10 % den größten Anteil, was den anhaltenden Schwerpunkt auf der frühzeitigen Bedrohungserkennung widerspiegelt.

Welcher Einsatzmodus wächst am schnellsten?

Luftgestützte Pods und Nutzlasten weisen mit 5,18 % die höchste CAGR auf, bedingt durch ihre weiträumige Abdeckung und Flexibilitätsvorteile.

Warum gewinnen autonome Systeme bei der Bekämpfung von improvisierten Sprengvorrichtungen an Bedeutung?

Roboter- und autonome Plattformen reduzieren die Gefährdung von Personal und integrieren KI-gestützte Sensorfusion, was eine CAGR von 5,55 % in ihrem Segment antreibt.

Welche Region weist die stärksten Wachstumsaussichten auf?

Der Asien-Pazifik-Raum ist bis 2031 auf eine CAGR von 5,05 % ausgerichtet, da territoriale Streitigkeiten und Modernisierungsprogramme die Beschaffung ankurbeln.

Was sind die wichtigsten Hemmnisse, die die Marktexpansion begrenzen?

Hohe GaN-Komponentenkosten und Einschränkungen im Spektrummanagement sind die wesentlichen Faktoren, die die kurzfristigen Wachstumsraten dämpfen.

Seite zuletzt aktualisiert am: