C5ISR Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

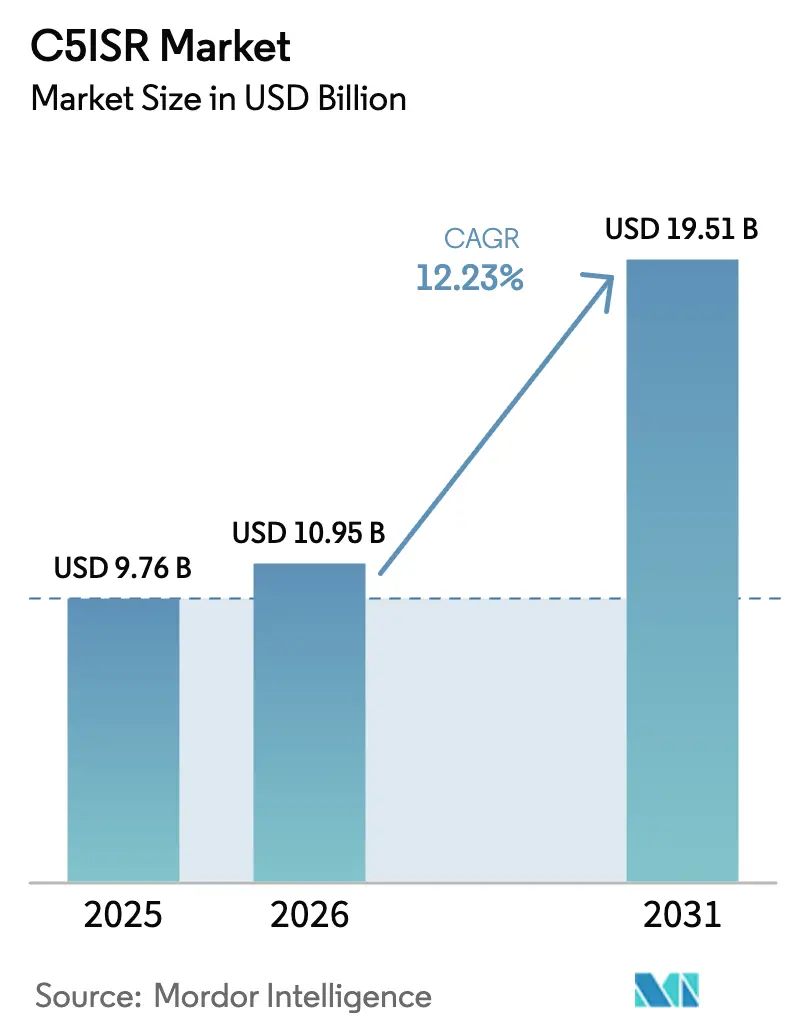

| Marktgröße (2026) | 10.95 Milliarden US-Dollar |

| Marktgröße (2031) | 19.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

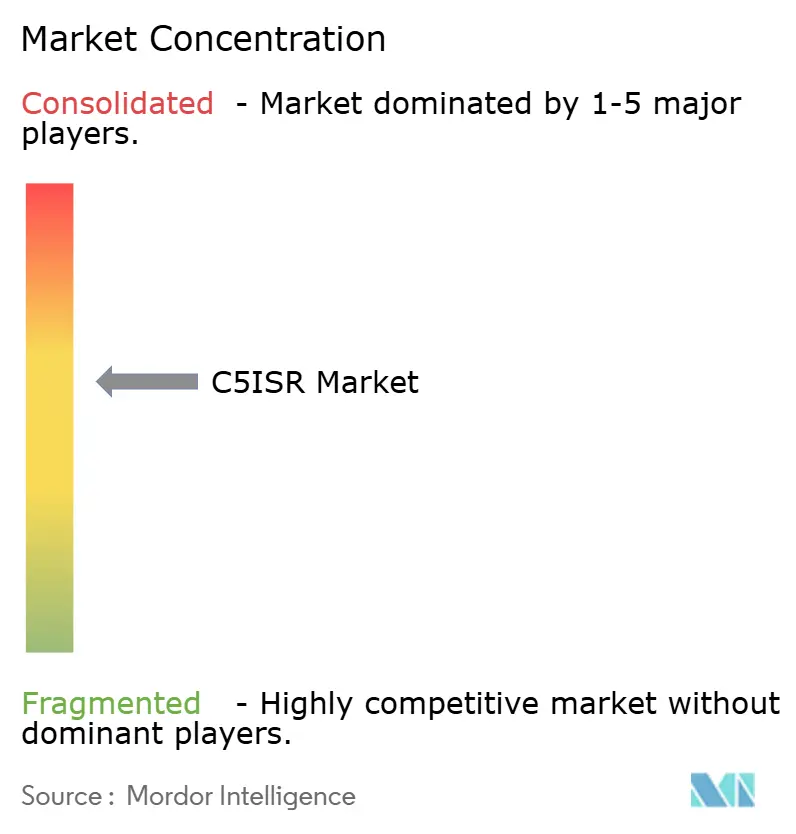

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

C5ISR Marktanalyse von Mordor Intelligence

Die C5ISR Marktgröße wurde im Jahr 2025 auf 9,76 Milliarden USD geschätzt und soll von 10,95 Milliarden USD im Jahr 2026 auf 19,51 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 12,23 % während des Prognosezeitraums (2026–2031). Anhaltende Ausgaben für die Verteidigungsmodernisierung, die im Jahr 2024 einen Wert von 2,72 Billionen USD erreichten, stützen das Wachstum weiterhin, da Streitkräfte eine überlegene Entscheidungsfindung in Echtzeit anstreben. Die Investitionsdynamik wird durch rekordverdächtige regionale Budgeterhöhungen wie Chinas Anstieg um 7,2 % auf 245 Milliarden USD und Japans Anstieg um 21 % auf 55,3 Milliarden USD im Jahr 2025 verstärkt. Die Konvergenz von Elektronischer Kriegsführung und Cyberoperationen, miniaturisierten Multi-INT-Nutzlasten sowie im Gelände einsetzbaren taktischen Netzwerken verändert die Beschaffungsprioritäten. Die Konsolidierung unter den führenden Auftragnehmern – exemplarisch verdeutlicht durch BAE Systems' Übernahme von Ball Aerospace im Wert von 5,5 Milliarden USD und Boeings Angebot für Spirit AeroSystems in Höhe von 8,3 Milliarden USD – illustriert Strategien zur vertikalen Integration, die Lieferketten und neuartige Technologien sichern. Geopolitische Brennpunkte von Osteuropa bis zum Indo-Pazifik halten die Nachfrage nach Lösungen zur Spektrumsdominanz aufrecht, auch wenn Exportkontrollengpässe und Fachkräftemangel Umsetzungsrisiken darstellen.

Wesentliche Erkenntnisse des Berichts

- Nach Plattform führten Luftgestützte Systeme mit einem Marktanteil von 40,78 % am C5ISR Markt im Jahr 2025, während Weltraumgestützte Vermögenswerte bis 2031 mit einer CAGR von 13,02 % zu expandieren erwarten sind.

- Nach Komponente hatte Hardware im Jahr 2025 einen Anteil von 43,10 % an der C5ISR Marktgröße; Software wird voraussichtlich bis 2031 mit einer CAGR von 11,74 % wachsen.

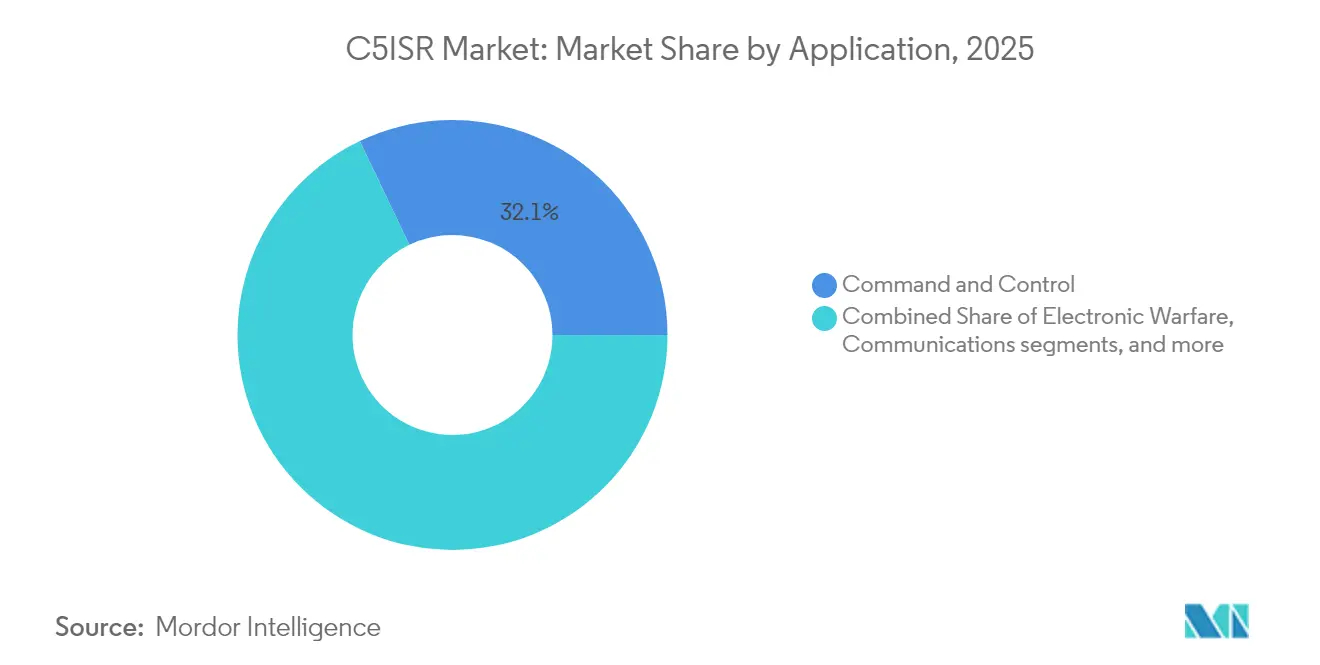

- Nach Anwendung erzielte Führung und Kontrolle (C2) im Jahr 2025 einen Umsatzanteil von 32,10 %, während Cyber-Anwendungen im Prognosezeitraum mit einer CAGR von 12,88 % wachsen sollen.

- Nach Endnutzer hielten Heerverbände im Jahr 2025 einen Anteil von 39,20 %; Luftwaffenprogramme verzeichnen mit 12,55 % die höchste CAGR, da sich die Fahrpläne für Kampfflugzeuge der sechsten Generation beschleunigen.

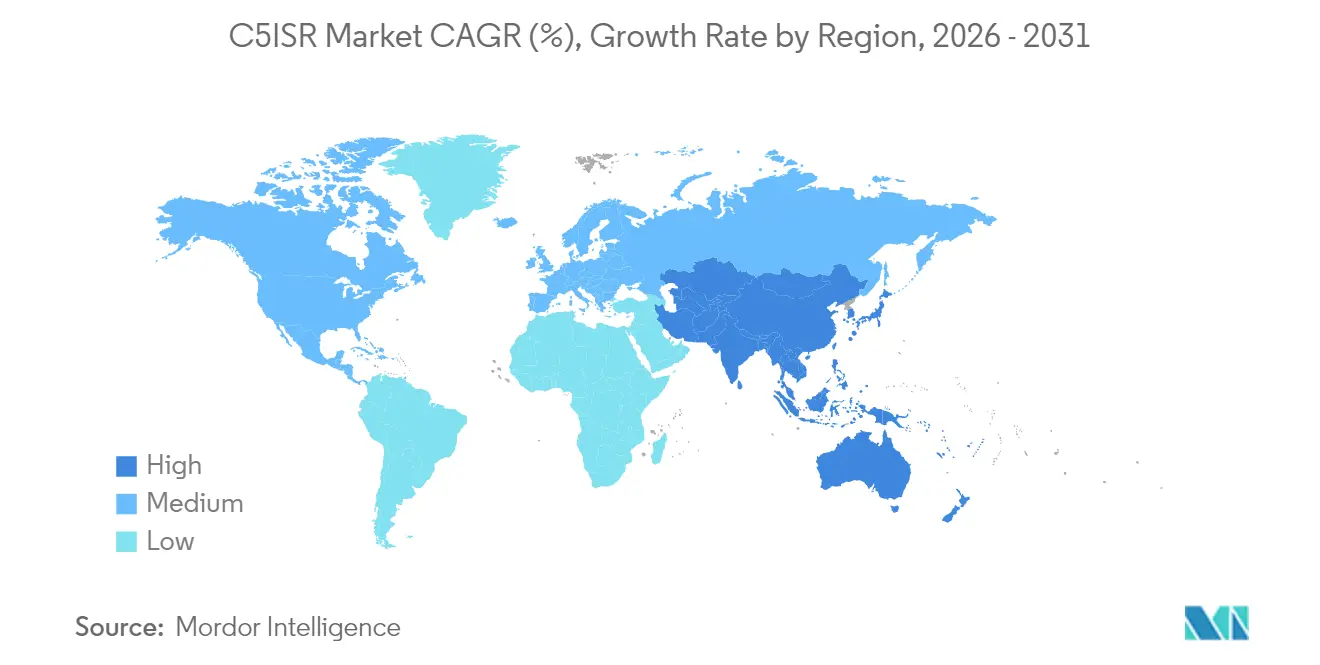

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 33,10 % am C5ISR Markt, während Asien-Pazifik mit einer CAGR von 13,48 % die am schnellsten wachsende Region darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale C5ISR Markttrends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schnell einsetzbare taktische Feldnetzwerke | +0.8% | Global; frühzeitige Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Konvergenz von Elektronischer Kriegsführung und Cyber für Spektrumsdominanz | +1.2% | USA, China, Russland | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierte Multi-INT-Sensornutzlasten für unbemannte Fahrzeuge | +0.9% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verteidigungs-Cloud und Edge-KI für ISR-Fusion in Echtzeit | +1.1% | Global; US-geführt | Kurzfristig (≤ 2 Jahre) |

| Budgetanstiege durch geopolitische Brennpunkte | +0.7% | Konfliktnahe Regionen | Kurzfristig (≤ 2 Jahre) |

| Integration kommerzieller LEO-Satellitenkommunikation | +0.6% | USA, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnell einsetzbare taktische Feldnetzwerke fördern operative Agilität

Sichere, schnell aufbaubare Netzwerke erreichen heute den Einsatzraum innerhalb von Minuten, wie der Rollout des Integrierten Taktischen Netzwerks der US-Armee im Wert von 6,1 Milliarden USD zeigt.[1]Öffentlichkeitsarbeit der Armee, "Integriertes Taktisches Netzwerk wird in den Betrieb überführt," army.mil Robuste private 5G-Basisstationen von Thales und General Dynamics bieten latenzarme Verbindungen für autonome Waffensysteme, während in softwaredefinierte Funkgeräte eingebettete Mesh-Protokolle die Konnektivität aufrechterhalten, wenn feste Infrastrukturen ausfallen. Diese Fähigkeit ermöglicht es verstreuten Verbänden, Feuerunterstützung zu koordinieren, ohne Führungsknoten zu exponieren – ein entscheidender Vorteil, der während der Feldversuche von Project Convergence sichtbar wurde.

Konvergenz von Elektronischer Kriegsführung und Cyber schafft eine neue Gefechtsraumdimension

Programme wie der Nächste-Generation-Störsender der US-Luftwaffe kombinieren elektromagnetisches Stören mit eingebetteten Malware-Nutzlasten und ermöglichen gleichzeitige Störung und Ausnutzung feindlicher Netzwerke.[2]Valerie Insinna, "Nächste-Generation-Störsender verbindet Cyber und Elektronische Kriegsführung," Defense News, defensenews.com Raytheon und L3Harris integrieren Elektronische-Kriegsführung-Antennen, Cyber-Toolkits und SIGINT-Empfänger in einzelne Luftbehälterarchitekturen und setzen damit einen Beschaffungspräzedenzfall für Multi-Missions-Nutzlasten.

Miniaturisierte Multi-INT-Sensornutzlasten transformieren unbemannte Operationen

Das High-Roller-Paket von General Atomics kombiniert SIGINT, SAR und Vollbewegungsvideo in Behältern unter 90 Kilogramm, die in MALE-Drohnen passen. SWaP-Durchbrüche von AeroVironment ermöglichen es Gruppe-1-Systemen nun, ISR-Fähigkeiten bereitzustellen, die früher Plattformen auf Theaterebene vorbehalten waren, und demokratisieren damit die Datenerfassung sowie den Zugang zu nachrichtendienstlichen Informationen auf strategischer Ebene für Kommandeuren auf Zugstärke.

Verteidigungs-Cloud und Edge-KI ermöglichen überlegene Entscheidungsfindung in Echtzeit

Der KI-Prozessor 2025 von Leonardo DRS stattet Kampffahrzeuge mit eingebetteten Inferenz-Engines aus, die Bedrohungen in Millisekunden klassifizieren und dabei unter extremen Temperaturbedingungen betrieben werden.[3]Produktveröffentlichung, "Leonardo DRS stellt KI-Prozessor vor," leonardodrs.com Das SandboxAQ-Batteriepilotprojekt der US-Armee beleuchtet nicht-kinetische Anwendungsfälle und beweist, dass prädiktive Analytik die logistische Reichweite verlängern und die Einsatzbereitschaft verbessern kann.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Interoperabilitätslücken bei Altplattformen | -0.4% | Global; Interoperabilitätsprobleme innerhalb der NATO | Langfristig (≥ 4 Jahre) |

| Exportkontroll- und ITAR-Engpässe | -0.6% | Mit den USA verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der HF- und SIGINT-Analytik | -0.5% | Entwickelte Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Schwachstellen in der Cyber-Lieferkette | -0.3% | Globale kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken beeinträchtigen Koalitionsoperationen

Die NATO-Übung Steadfast Dart 2025 verdeutlichte, dass Luftfahrzeuge und Bodenstationen verschiedener Nationen weder Vollbewegungsvideo noch Zieldaten in Echtzeit austauschen konnten, da jeder Teilstreitkräfte proprietäre Nachrichtenformate und Frequenzpläne verwendete. Die Nachübungsauswertung ergab, dass Besatzungen auf Sprachrelais und Datenspeicherübergaben zurückgreifen mussten, was die Sensor-zu-Schützen-Zyklen um Minuten verlängerte und das Risiko unbeabsichtigter Eigentreffer erhöhte. Programmverantwortliche fordern nun Zero-Trust-Datenfabrics, die jeden Nutzer und jedes Gerät als nicht vertrauenswürdig behandeln, bis eine Authentifizierung erfolgt ist. Dennoch erfordern diese Plattformen kryptografische Module, die viele Altfunkgeräte nicht aufnehmen können. Die Nationen haben vereinbart, bis 2028 ein gemeinsames Datenmodell für ISR-Metadaten einzuführen. Dennoch bedeuten Finanzierungsengpässe und Exportlizenzierungshürden, dass ältere Wellenformen noch weit ins nächste Jahrzehnt hinein im Einsatz bleiben werden. Infolgedessen rechnen Koalitionskommandeure bis 2030 nur mit schrittweisen Verbesserungen, was Gegnern Gelegenheitsfenster lässt, die verbleibenden Lücken in den alliierten Sensornetzwerken auszunutzen.[4]NATO-Übungsdirektorat, "Nachübungsauswertung Steadfast Dart 2025," nato.int

Exportkontrollengpässe begrenzen den Technologieaustausch

AUKUS-Unterhändler verfügen noch immer nicht über pauschale ITAR-Ausnahmen für Software zur Steuerung von Nuklearantrieben, sodass Australien und das Vereinigte Königreich parallele Entwicklungslinien betreiben müssen, die Kosten erhöhen und Meilensteintests verzögern. US-Vorschriften klassifizieren viele KI-Inferenz-Engines und Algorithmen der Elektronischen Kriegsführung als Verteidigungsdienstleistungen

, sodass selbst alliierte Ingenieure technische Unterstützungsvereinbarungen einholen müssen, bevor Code-Reviews beginnen können. Diese Regeln verlängern Prototypenzyklen um 6–12 Monate und schrecken kleinere Unternehmen von Angeboten ab, da die Rechtskonformität ihre Forschungs- und Entwicklungsbudgets übersteigen kann. Parallele Lieferketten untergraben zudem die Standardisierung: Wenn Partner inländische Komponenten substituieren, um Lizenzen zu umgehen, müssen Interoperabilitätszertifizierungen wiederholt werden, was Zeitpläne weiter verzögert. Die Engpässe unterminieren das Ziel der kollektiven Abschreckung, indem sie die Einführung gemeinsamer, netzwerkfähiger Systeme verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Weltraumvermögenswerte treiben Fähigkeiten der nächsten Generation an

Weltraumgestützte Vermögenswerte stellen die am schnellsten wachsende Plattform mit einer CAGR von 13,02 % dar und vergrößern ihren Beitrag zum C5ISR Markt, da kommerzielle LEO-Konstellationen mit Regierungssatelliten verschmelzen. Die Integrationsverträge der US-Raumstreitkräfte mit SpaceX und OneWeb bestätigen diesen Trend und beleuchten ausfallsichere Kommunikation jenseits der Sichtlinie bei kinetischen Störungen. Luftgestützte Systeme behalten jedoch mit 40,78 % den größten Anteil an der C5ISR Marktgröße im Jahr 2025 bei, da bemannte ISR-Flugzeuge und HALE-Drohnen für die Datenerfassung mit hoher Kapazität unverzichtbar bleiben.

Befeuert durch AUKUS-Virginia-Klasse-Beschaffungen erfordert die Marinebeschaffung U-Boot-Mastsensoren und sichere VLF-Kommunikation, was den maritimen Umsatzpool erweitert. Die Modernisierung von Landsystemen treibt mobile Gefechtsstandorte in GPS-verweigerenden Gefechtsbereichen voran, indem Anti-Jam-Positions-, Navigations- und Zeitbestimmungs-Systeme sowie sekundäre Himmelsnavigation genutzt werden. Zusammenfassend verdeutlichen diese Dynamiken, wie der C5ISR Markt eine nahtlose bereichsübergreifende Orchestration im Rahmen von Konzepten der Gemeinsamen Alldomänen-Führung und -Kontrolle (JADC2) unterstützen muss.

Nach Komponente: Softwarewachstum übertrifft Hardware-Investitionen

Software verzeichnet eine CAGR von 11,74 % und übertrifft damit das Hardwarewachstum, da KI-gestützte Entscheidungswerkzeuge die Modernisierungspläne dominieren. OpenAIs Vertrag über 200 Millionen USD zur Entwicklung von Large-Language-Modellen für die Kriegsführung exemplifiziert den Einzug kommerzieller Anbieter in Verteidigungsabläufe. Hardware erzielt mit 43,10 % des Umsatzes im Jahr 2025 weiterhin einen erheblichen Anteil, was auf kontinuierliche Sensor- und Robust-Compute-Aktualisierungen zurückzuführen ist, die zur Ausführung neuen Codes erforderlich sind.

Serviceverträge verlagern sich in Richtung ergebnisorientierter Logistik, wobei Anbieter die Systemverfügbarkeit garantieren, anstatt lediglich Teile zu liefern. Aufkommende neuromorphe Chips von KAIST kündigen die nächste Stufe der Edge-Inferenz an, die Latenz und Energieverbrauch drastisch reduziert. Diese Entwicklungen unterstreichen, wie der C5ISR Markt agile Software-Pipelines mit Instandhaltungs-Ökosystemen verbinden muss, um taktische Überlegenheit zu erhalten.

Nach Anwendung: Cyberoperationen nehmen zu, da Domänengrenzen verschwimmen

Cyber verzeichnet mit 12,88 % die höchste CAGR, da die Doktrin offensive Cyber-Fähigkeiten in die kombinierte Waffen-Manöverführung einbettet. Gleichzeitig behält Führung und Kontrolle (C2) mit 32,10 % einen erheblichen Anteil an der C5ISR Marktgröße aufgrund der anhaltenden Nachfrage nach Gefechtsführungssystemen, die alle Domänen umspannen.

ISR-Fusionsplattformen verarbeiten nun Signale, Bildmaterial und menschliche Nachrichteninformationen, um prädiktive Bedrohungshinweise zu generieren. Kommunikationsuntersegmente konzentrieren sich auf Anti-Jam-, Niedrige-Abfangwahrscheinlichkeits-Funkgeräte, die in Mikrosekunden zwischen 2–6 GHz springen können. Elektronische-Kriegsführung-Anwendungen tendieren zu KI-gesteuerten kognitiven Störsendern, die zur Selbstprogrammierung im Gefecht fähig sind. Saabs KI-Agenten von Project Beyond validierten die autonome Manöverführung für Gefechte jenseits der Sichtweite und unterstrichen die Konvergenz zwischen Elektronischer Kriegsführung, Cyber und kinetischen Gefechtsaktionen.

Nach Endnutzer: Luftwaffenmodernisierung beschleunigt sich

Luftwaffenprogramme führen das Wachstum mit einer CAGR von 12,55 % an, angetrieben durch Kampfflugzeugflotten der sechsten Generation wie GCAP und NGAD, die bordeigene Sensorfusion und kollaborative Autonomie voraussetzen. Dennoch halten Heerverbände im Jahr 2025 den größten Nachfrageanteil von 39,20 %, was das schiere Volumen an Landfahrzeugen widerspiegelt, die Vernetzungs-Upgrades benötigen.

Marinenutzer profitieren von einer Welle bei U-Booten und unbemannten Überwasserfahrzeugen, bei denen Mastöffnungen und Unterwasserkommunikationssysteme von entscheidender Bedeutung sind. Gemeinsame und Spezialkräfte benötigen emissionsarme Mehrband-Funkgeräte und Mini-SATCOM-Terminals für Einsätze in abgesperrten Gebieten. Heimatschutzbehörden erweitern die C5ISR-Aufnahme für den Schutz von Grenzen und kritischer Infrastruktur und integrieren Drohnenabwehrsensoren mit KI-Analytik.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 33,10 % am globalen C5ISR Markt, gestützt durch das US-Verteidigungsbudget für das Haushaltsjahr 2025 in Höhe von 961,6 Milliarden USD. Programme wie Project Convergence, JADC2 und das Navy-Projekt Overmatch treiben die Beschaffung von cloud-nativer Führung und Kontrolle (C2) sowie resilientem Netzwerktransport voran. Kanadas Interesse an GCAP zeigt eine Diversifizierung der Lieferantenbasis jenseits der traditionellen US-Hauptauftragnehmerabhängigkeit, während Mexikos Grenzsicherheitspartnerschaft die Nachfrage nach integrierten Sensortürmen und Luft-ISR ankurbelt. Das amerikanische Technologie-Ökosystem speist zudem kommerzielle KI-Kompetenz ein; OpenAIs Verteidigungsauftrag verdeutlicht diese zivil-militärische Konvergenz.

Europa verzeichnet steigende Ausgaben, angetrieben durch den Ukrainekrieg. Deutschlands Budget-Priorität von 28 % zielt auf Leopard-3-Panzer mit offener Vetronik-Architektur und Aktiven-Schutz-System (APS)-Sensoren ab. Das Strategische Verteidigungsüberprüfung 2025 des Vereinigten Königreichs befürwortet hybride Träger-Luftflügel, die F-35B und autonome Plattformen kombinieren und einheitliche Lufteinsatznetzwerke erfordern. Der Verkauf von Arrow 3 im Wert von 3,5 Milliarden USD an Deutschland rahmt Israels strategischen Einstieg in europäische Raketenabwehr-Wertschöpfungsketten ein. Frankreichs Beteiligung an SCAF und das GCAP-Vorhaben des Vereinigten Königreichs, Italiens und Japans veranschaulichen eine kontinentale Wende hin zu indigenen Kampfflugzeug-Ökosystemen der sechsten Generation, die auf interoperabler und exportfähiger C5ISR-Middleware basieren.

Asien-Pazifik ist das am schnellsten wachsende Segment des C5ISR Marktes und wächst jährlich um 13,48 % bis 2031. Chinas Budget von 245 Milliarden USD und die Modernisierung der nuklearen Abschreckung treiben satellitengestützte C4-Systeme und strategische Frühwarnradare voran. Japan erhöhte die Verteidigungsmittel um 21 % und lenkt Gelder in die F-35-Erweiterung, die ballistische Raketenabwehr sowie bodengestützte Stationen zur Weltraumlageerfassung. Australiens AUKUS-Zeitplan unterstreicht spezifische C5ISR-Pakete für U-Boote, von integrierten Kampfsystemen bis hin zu sicherer VLF-Kommunikation. Die Werft von Hanwha Ocean in Südkorea, die US-Marineschiffe wartet, verstärkt die industrielle Zusammenarbeit. Die gemeinsame Übung Tiger Triumph 2025 Indiens präsentierte netzwerkgestützte amphibische Operationen und unterstrich den sub-kontinentalen Fokus auf bereichsübergreifende Interoperabilität.

Wettbewerbslandschaft

Der C5ISR Markt weist eine moderate Konsolidierung auf; die fünf größten Anbieter kontrollierten im Jahr 2024 einen erheblichen Umsatzanteil, was einem Konzentrationsindex von 6 entspricht. Die Übernahme von Ball Aerospace durch BAE Systems erweitert die Reichweite elektrooptischer Nutzlasten, während Boeings Angebot für Spirit AeroSystems die Kontinuität der Luftstruktur-Lieferkette absichert. Lockheed Martin kooperiert mit Google, um die Bereitstellung von KI-Modellen auf klassifizierten Clouds zu beschleunigen und kommerzielle DevSecOps-Ansätze mit Verteidigungszulassungspfaden zu verbinden.

Die technologische Differenzierung konzentriert sich auf KI/ML-Autonomie, weltraumgestützte Mesh-Vernetzung und kognitive Elektronische Kriegsführung. Leonardo DRS stellte einen KI-Co-Prozessor vor, der für Schock und Vibration in gepanzerten Fahrzeugen gehärtet ist, und Saabs Project Beyond reifte autonome Luftkampfagenten weiter. Im Bereich der Absicherung von Cyber-Lieferketten bestehen erhebliche weiße Flecken; Compliance-Lücken motivieren Start-ups, die Zero-Trust-Hardware-Herkunftsnachweise liefern.

Neue Marktteilnehmer nutzen Risikokapital: CHAOS Industries' Series-C-Finanzierungsrunde über 275 Millionen USD signalisiert den Appetit des Silicon Valley auf Verteidigungsprodukte. SpaceX stört die Preisgestaltung für geschützte Satellitenkommunikation, indem es latenzarmes Breitband anbietet, mit dem traditionelle GEO-Satellitenintegratoren kaum mithalten können. Unterdessen setzen etablierte Hauptauftragnehmer verstärkt auf Zusicherungen souveräner Fähigkeiten, um Exporte in politisch sensiblen Geschäften wie dem 10-Milliarden-USD-KAAN-Jet-Vertrag der Türkei mit Indonesien zu sichern.

Marktführer der C5ISR-Branche

Northrop Grumman Corporation

L3Harris Technologies, Inc.

BAE Systems plc

Thales Group

Lockheed Martin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die US-Armee startete ihr jährliches Netzwerk-Modernisierungsexperiment, NetModX, und markierte damit eine bedeutende Wende hin zur Beschleunigung der Entwicklung fortschrittlicher Technologien zur Ausrüstung der Soldaten. Die Teilstreitkraft gab bekannt, dass das siebte NetModX das C5ISR-Zentrum der Armee in eine dedizierte Testumgebung umwandeln wird.

- Oktober 2024: Viasat erhielt einen Unbefristeten-Liefer-, Unbefristeten-Mengen-Vertrag (IDIQ) von der Allgemeinen Dienstleistungsverwaltung zur Verbesserung der C5ISR-Fähigkeiten für US-Verteidigungsstreitkräfte im Wert von bis zu 568 Millionen USD.

- April 2024: Leidos erhielt einen Folgeauftrag als Hauptauftragnehmer zur Bereitstellung von Technologiedienstleistungen für die US-Armee, einschließlich Hardware-Instandhaltung, Modernisierung, Auffrischungsschulung und Logistikunterstützung. Im Rahmen des Auftrags werden Leidos-Spezialisten für C5ISR die Hardware-Fähigkeiten der Armee anhand von Leistungsparametern bewerten, Hardware-Konfigurationen entwickeln und Upgrades implementieren.

- Januar 2024: HII erhielt über seine Mission-Technologies-Sparte einen Vertrag über 458 Millionen USD zur Modernisierung von Kommunikations- und Informationstechnologie (IT)-Netzwerken für die US-Regierung und zur Verbesserung der Entscheidungsfindungsfähigkeiten auf dem Gefechtsfeld.

Umfang des globalen C5ISR Marktberichts

C5ISR steht für Führung, Kontrolle, Computer, Kommunikation, Kampf sowie Aufklärung, Überwachung und Erkundung. C5ISR spielt eine entscheidende Rolle sowohl im Kampfeinsatz als auch in militärischen Operationen, indem es Streitkräften Echtzeitinformationen für wesentliche Gefechtsfeldentscheidungen bereitstellt.

Darüber hinaus wurde der Bericht nach Typ, Anwendung und Geografie segmentiert. Nach Typ wurde der Markt in Land-, Marine- und Luftgestützte Systeme unterteilt. Nach Anwendung wurde der Markt nach Elektronischer Kriegsführung, Aufklärung und Überwachung sowie Führung und Kontrolle segmentiert. Der Bericht deckt zudem Marktgrößen und -prognosen für verschiedene geografische Regionen ab. Ferner bietet der Bericht eine Marktprognose in Millionen USD. Darüber hinaus enthält der Bericht wichtige Statistiken zum Marktstatus führender Marktteilnehmer und liefert wichtige Trends und Chancen im C5ISR Markt.

| Landsysteme |

| Marinesysteme |

| Luftgestützte Systeme |

| Weltraumgestützte Vermögenswerte |

| Hardware |

| Software |

| Dienstleistungen |

| Elektronische Kriegsführung (EW) |

| Aufklärung, Erkundung und Überwachung (ISR) |

| Führung und Kontrolle (C2) |

| Kommunikation |

| Cyber |

| Heer |

| Marine |

| Luftwaffe |

| Gemeinsame Streitkräfte und Spezialkräfte |

| Heimatschutzbehörden |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Landsysteme | ||

| Marinesysteme | |||

| Luftgestützte Systeme | |||

| Weltraumgestützte Vermögenswerte | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Anwendung | Elektronische Kriegsführung (EW) | ||

| Aufklärung, Erkundung und Überwachung (ISR) | |||

| Führung und Kontrolle (C2) | |||

| Kommunikation | |||

| Cyber | |||

| Nach Endnutzer | Heer | ||

| Marine | |||

| Luftwaffe | |||

| Gemeinsame Streitkräfte und Spezialkräfte | |||

| Heimatschutzbehörden | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des C5ISR Marktes?

Der C5ISR Markt wurde im Jahr 2026 auf 19,51 Milliarden USD geschätzt und soll bis 2031 einen Wert von 19,51 Milliarden USD erreichen, was einer CAGR von 12,23 % entspricht.

Welches Plattformsegment hält den größten Anteil?

Luftgestützte Systeme führen mit 40,78 % des Umsatzes im Jahr 2025, angetrieben durch anhaltende Nachfrage nach bemannten und unbemannten ISR-Flugzeugen.

Warum wächst Software im C5ISR-Bereich schneller als Hardware?

Das Softwarewachstum mit einer CAGR von 11,74 % spiegelt Investitionen in KI-gestützte Entscheidungswerkzeuge und autonome Fähigkeiten wider, die bestehende Sensornetzwerke ergänzen.

Welche Region ist der am schnellsten wachsende C5ISR Markt?

Asien-Pazifik expandiert bis 2031 mit einer CAGR von 13,48 % aufgrund erhöhter Spannungen und Modernisierungsprogramme in China, Japan, Australien und Indien.

Wie konvergieren Elektronische Kriegsführung und Cyberoperationen?

Integrierte Nutzlasten kombinieren nun Störmaßnahmen, Cyber-Einbruch und SIGINT in einzelnen Systemen, wodurch Streitkräfte das elektromagnetische Spektrum dominieren und gleichzeitig feindliche Netzwerke eindringen können.

Welches sind die wichtigsten Hemmnisse für die C5ISR-Branche?

Zu den wichtigsten Herausforderungen zählen Exportkontrollengpässe, Interoperabilitätslücken bei Altplattformen, Fachkräftemangel sowie Schwachstellen in der Cyber-Lieferkette, die zusammen das Marktwachstum dämpfen.

Seite zuletzt aktualisiert am: