Größe und Marktanteil des Verteidigungsmarkts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

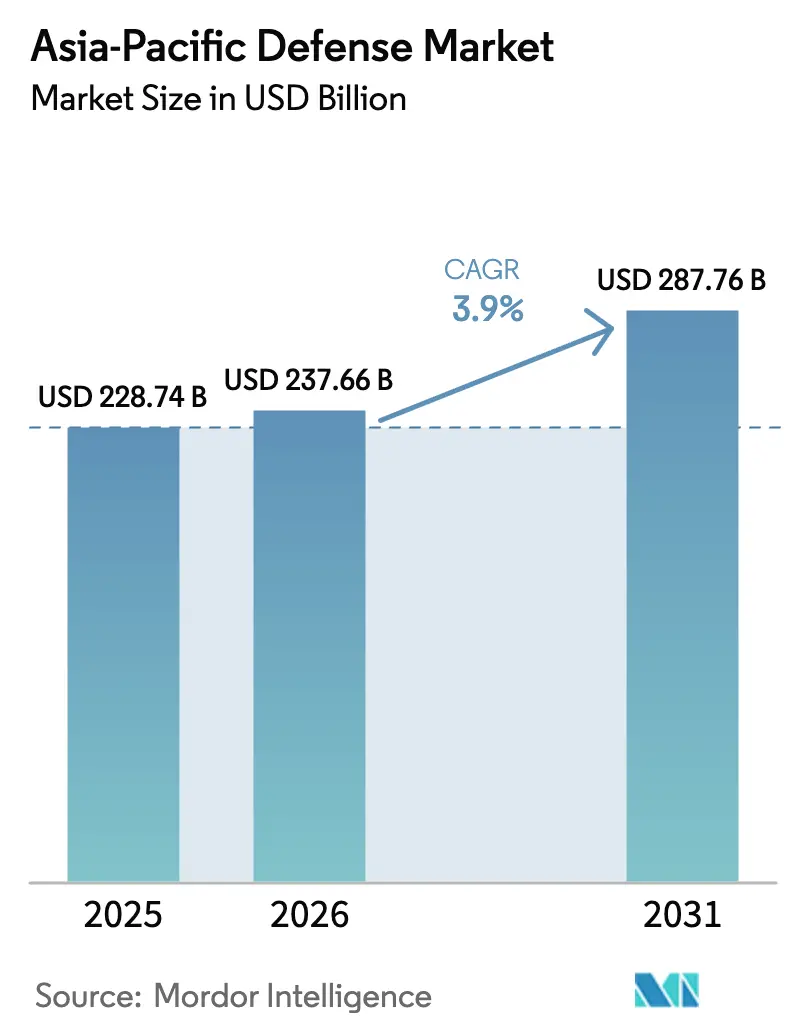

| Marktgröße im Basisjahr (2025) | 228.74 Milliarden US-Dollar |

| Marktgröße (2026) | 237.66 Milliarden US-Dollar |

| Marktgröße (2031) | 287.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Verteidigungsmarkts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Verteidigungsmarkts im asiatisch-pazifischen Raum wird voraussichtlich von 228,74 Milliarden USD im Jahr 2025 auf 237,66 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,9 % über den Zeitraum 2026–2031 einen Wert von 287,76 Milliarden USD erreichen. Die anhaltenden Ausgaben werden durch Chinas Marineaufrüstung, sich verändernde Offset-Regelungen und Halbleiter-Exportkontrollen geprägt, die hochwertige Importe verlangsamen. Heerprogramme beanspruchen nach wie vor die größten Budgets, doch maritime Systeme entwickeln sich am schnellsten, da Küstenstaaten die Sicherheit ihrer Seewege stärken. Die einheimische Fertigung gewinnt in Indien durch die Atmanirbhar-Bharat-Initiative und in Südkorea mit dem KF-21-Programm an Dynamik, auch wenn ausländische Hauptauftragnehmer mit zunehmend strengeren Lokalisierungsschwellen konfrontiert sind. Unbemannte, KI-gestützte und weltraumbasierte Fähigkeiten dominieren neue Aufträge, während Haushaltsdruck in einigen ASEAN-Hauptstädten kurzfristige Einbrüche erzeugt, die die Widerstandsfähigkeit der Lieferanten auf die Probe stellen.

Wichtigste Erkenntnisse des Berichts

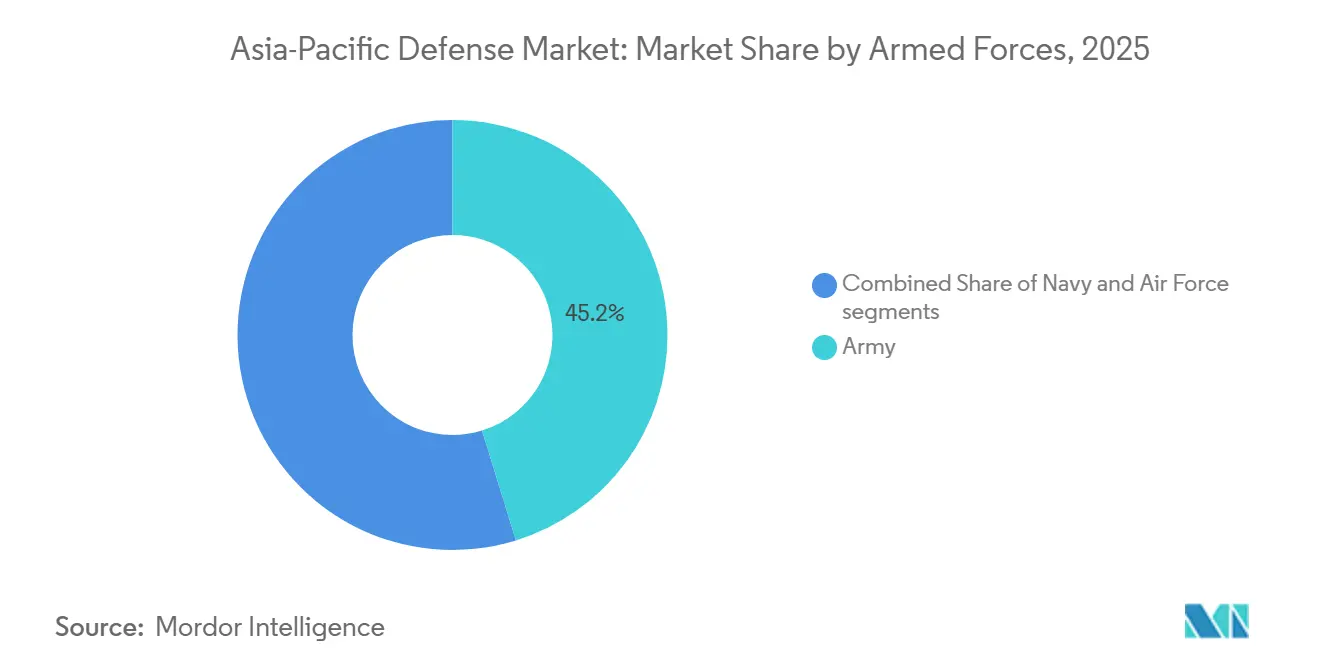

- Nach Streitkräften hielten Marineplattformen im Jahr 2025 einen Marktanteil von 45,23 % am asiatisch-pazifischen Verteidigungsmarkt und werden voraussichtlich bis 2031 mit einem CAGR von 4,76 % wachsen.

- Nach Typ entfielen im Jahr 2025 31,25 % des asiatisch-pazifischen Verteidigungsmarktes auf Waffen und Munition, während unbemannte Systeme bis 2031 voraussichtlich mit einem CAGR von 5,98 % wachsen werden.

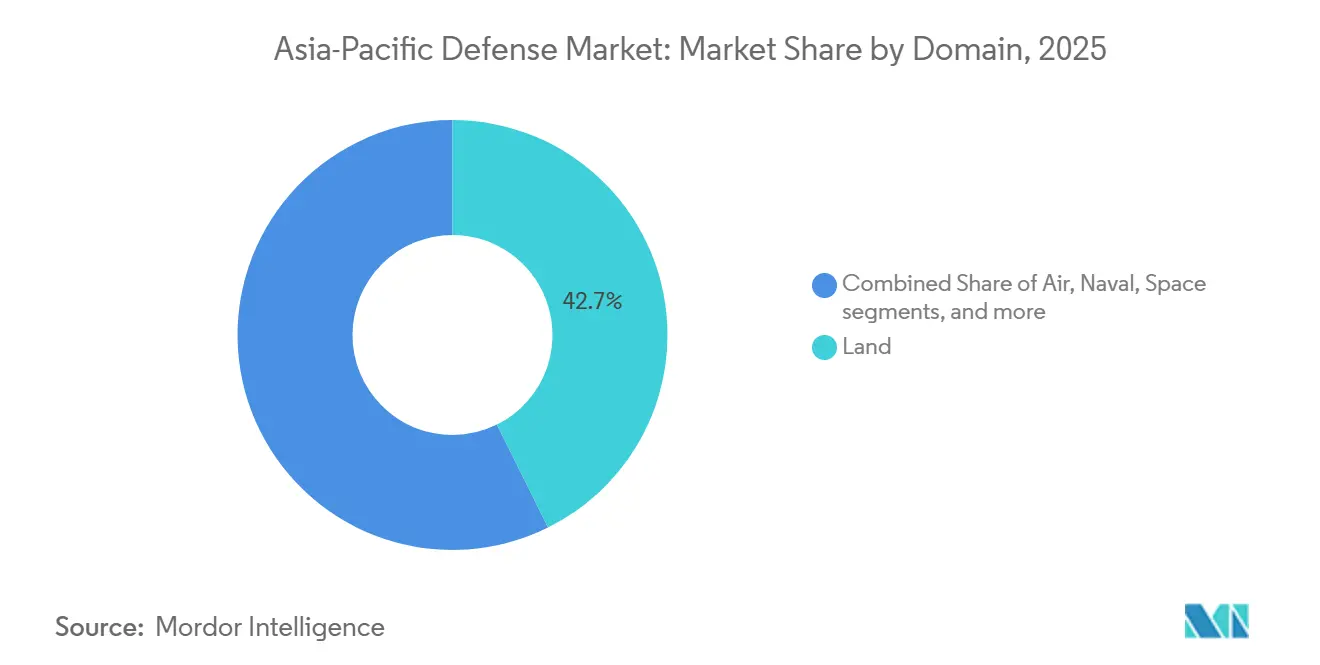

- Nach Domäne entfielen im Jahr 2025 42,67 % des asiatisch-pazifischen Verteidigungsmarktanteils auf Landsysteme; Weltraumressourcen werden bis 2031 voraussichtlich mit einem CAGR von 5,65 % wachsen.

- Nach Art der Beschaffung entfiel im Jahr 2025 47,03 % der Ausgaben auf die einheimische Produktion, die bis 2031 voraussichtlich mit einem CAGR von 5,52 % wachsen wird.

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 48,43 % am asiatisch-pazifischen Verteidigungsmarkt auf China, und Indien wird bis 2031 im Rahmen überarbeiteter lokaler Inhaltsvorschriften voraussichtlich mit einem CAGR von 5,24 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Verteidigungsmarkts im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strategische Neuausrichtung auf umstrittene Seewege im Indo-Pazifik | +1.20% | ASEAN-Küstenstaaten, Japan, Australien, Taiwan | Mittelfristig (2–4 Jahre) |

| Politiken zur einheimischen Verteidigungsindustrialisierung | +1.00% | Indien, Südkorea, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Verbreitung unbemannter und autonomer Systeme | +0.90% | Frühe globale Anwender: Indien, China, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Chinas Ausstrahlungseffekt der Streitkräftemodernisierung | +0.90% | Japan, Taiwan, Philippinen, Vietnam | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte C4ISR- und Entscheidungsplattformen | +0.80% | China, Japan, Australien, Singapur | Mittelfristig (2–4 Jahre) |

| AUKUS- und Quad-Technologieaustauschinitiativen | +0.70% | Australien, Indien, Japan, US-Partner | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strategische Neuausrichtung auf umstrittene Seewege im Indo-Pazifik

Operationen zur Freiheit der Schifffahrt im Südchinesischen Meer und in der Taiwanstraße haben Budgets von Landpanzern auf maritime Angriffe, Minenabwehrmaßnahmen (MCM) und U-Boot-Abwehr (ASW) umgeleitet. China stellte 2025 acht 10.000-Tonnen-Küstenwachschiffe in Dienst, was die Grenzen zwischen zivilen und militärischen Rollen verwischte und die Nachbarländer dazu veranlasste, ihre Fregatten und Offshore-Patrouillenfahrzeuge aufzurüsten. Japan fügte Mogami-Klasse-Fregatten mit Vertikalstartzellen hinzu, während Australien 7,20 Milliarden USD von gepanzerten Fahrzeugen auf Zerstörer-Upgrades und MH-60R-Hubschrauber umverteilte. Die Philippinen und Vietnam beschleunigten die Beschaffung von Patrouillenbooten und die Entwicklung von Logistikzentren zur Unterstützung längerer Einstze. Eine US-amerikanische Pazifik-Abschreckungsinitiative im Wert von 9,90 Milliarden USD für vorpositionierte Bestände treibt die Einführung gemeinsamer Datenleitungen bei alliierten Marinen weiter voran.[1]U.S. Department of Defense, "Pacific Deterrence Initiative Budget," defense.gov

Politiken zur einheimischen Verteidigungsindustrialisierung

Überarbeitete Offset-Regelungen betonen nun die gemeinsame Entwicklung von geistigem Eigentum gegenüber der Schraubendreher-Montage. Indien reserviert 68 % der Kapitalausgaben für Kategorien des Typs „Kauf Indisch” und blockiert den Export gemeinsam entwickelter Plattformen ohne lokalen Mehrheitsanteil, was Lockheed Martin und GE dazu zwingt, Know-how für Flügelkästen und heiße Triebwerksabschnitte zu übertragen. Südkorea schreibt 70 % lokalen Anteil beim KF-21 vor, was die Produktion eines einheimischen AESA-Radars ermöglicht, das die Stückkosten im Vergleich zu westlichen Alternativen halbiert. Japan lockerte die Exportbeschränkungen für gemeinsam gebaute Systeme und positioniert Mitsubishi Electric für den Verkauf von Luftverteidigungsradaren in der gesamten Region. Das australische Sovereign Guided Weapons Enterprise errichtet ein Raketenzentrum auf der südlichen Hemisphäre, während Indonesiens Panzerprogramm mit der Türkei das Ausführungsrisiko bei geringerer lokaler Reife verdeutlicht.

Verbreitung unbemannter und autonomer Systeme

Lehren aus dem Kampf in der Ukraine treiben Quadcopter-Schwärme, Loitering-Munition und extra-große unbemannte Unterwasserfahrzeuge in die Kernbeschaffungspläne. Indien setzte Nagastra-1-Loitering-Munition entlang des Himalaya ein und ermöglichte damit präzise Angriffe auf Truppebene ohne Artilleriekoordination. Südkorea demonstrierte 50-Drohnen-Schwärme, die in GPS-gestörten Zonen manövrierten, und Australiens Ghost-Shark-Unterwasserfahrzeug erreichte eine 60-tägige Tauchausdauer zu einem Bruchteil der Kosten bemannter U-Boote. Japan und Singapur integrieren KI-Zielerkennung auf unbemannten Oberflächen- und Luftplattformen, was die Arbeitsbelastung der Analysten reduziert und die zeitkritische Zielerfassung verbessert.

KI-gestützte C4ISR- und Entscheidungsplattformen

Streitkräfte der ersten Kategorie verkürzen Abschusskettenzyklen durch die Integration von Satelliten-, Luft- und Meeressensoren in ein gemeinsames Lagebild. Chinas integrierte Netzwerk-Elektronische-Kriegsführungs-Architektur verknüpft Frühwarnradare und Cybereinheiten und reduziert Entscheidungsschleifen auf unter zehn Minuten. Japans Zerstörer feuern SM-6-Raketen, die von F-35-Daten gelenkt werden, und entkoppeln damit Sensoren von Schützen. Australiens JP9102-Upgrade konsolidiert Link-16-, MADL- und SATCOM-Feeds und reduziert dadurch das Risiko von Freundfeuer bei Koalitionsübungen. Indiens landesweites IACCS steuert nun S-400-Batterien, Akash-Raketen und Kampfflugzeuge unter einer KI-gestützten Bedrohungspriorisierungsmaschine.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportkontrolldruck auf Chips und fortschrittliche Waffen | -0.90% | Indien, Singapur, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Haushaltsdruck durch Nachpandemie-Schuldenlast | -0.70% | ASEAN-Staaten, Pazifikinseln | Mittelfristig (2–4 Jahre) |

| Fragmentierte Offsets und Lokalisierungsregeln | -0.50% | Indien, Indonesien, Malaysia, Vietnam | Langfristig (≥ 4 Jahre) |

| Mangel an Verteidigungsingenieuren und Cybertalenten | -0.40% | Japan, Südkorea, Australien, Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrolldruck auf Chips und fortschrittliche Waffen

US-amerikanische und alliierte Beschränkungen für Galliumnitrid-Halbleiter und KI-Beschleuniger haben die Zeitpläne für Kampfflugzeuge und Raketen der nächsten Generation um bis zu drei Jahre verzögert. Indiens Uttam-AESA-Radar verzögerte sich, als 7-nm-HF-Module bei TSMC blockiert wurden, und Japans F-35-Instandhaltungskosten stiegen um 22 %, da Ersatzteile auf Exportgenehmigungen warteten.[2]Demetri Sevastopulo, "Chip Curbs Hit Asian Weapons," ft.com Australiens Loyal-Wingman-Drohne wurde mit kommerziellen GPUs ausgestattet, wobei niedrigere Verarbeitungsgeschwindigkeiten akzeptiert wurden, um den Zeitplan einzuhalten. Südkorea startete ein kostspieliges einheimisches IMU-Programm, nachdem US-Lieferanten den Export von IMUs, die den ITAR-Spezifikationen entsprachen, abgelehnt hatten.

Haushaltsdruck durch Nachpandemie-Schuldenlast

Indonesien, Thailand und die Philippinen leiten Mittel zur wirtschaftlichen Erholung um, senken die Verteidigungsausgaben als Anteil am BIP und verschieben Fregatte- und Kampfflugzeugkäufe in die 2030er Jahre. Indonesien senkte seine Verteidigungsausgaben im Jahr 2025 auf 0,74 % des BIP, stornierte zusätzliche Rafale-Jets und verlängerte die Zahlungen für die KF-21. Thailand legte eine zweite Fregatte der Typ-26-Klasse auf Eis, um Hochwasserschutzmaßnahmen zu finanzieren. Das Budget der Philippinen von 4,1 Milliarden USD lässt wenig Spielraum für die Modernisierung der Luftverteidigung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Streitkräften: Marine überholt Landstreitkräfte

Marineprogramme machen im Jahr 2025 45,23 % der Ausgaben aus und wachsen mit einem CAGR von 4,76 %, da Küstenstaaten die Sicherheit der Seewege und den Schutz von Unterseekabeln verstärken. Die Größe des asiatisch-pazifischen Verteidigungsmarktes für Marineplattformen wird bis 2029 die inkrementellen Budgets für Landsysteme übertreffen. Heeressysteme bleiben bedeutend, angetrieben durch Artillerieaufrüstungen entlang des Himalaya und die Erneuerung südkoreanischer Panzerfahrzeuge, verzeichnen jedoch nur ein Wachstum von 3,68 %. Indiens Auftrag für das Future Infantry Combat Vehicle (FICV) im Wert von 2,80 Milliarden USD und Japans Flotte von 105 F-35 veranschaulichen die anhaltenden Investitionen sowohl in Boden- als auch in Luftfähigkeiten, doch die strategische Ausrichtung begünstigt Fähigkeiten zur Verweigerung der Hochsee.[3]Dinakar Peri, "India Orders Future Infantry Combat Vehicles," economictimes.indiatimes.com

Die Einführung von Nuklearantrieb im Rahmen von SSN-AUKUS, Lithium-Ionen-U-Boot-Batterien in Südkorea und F-35B-Trägern in Japan signalisiert eine Verlagerung hin zu verteilten maritimen Angriffskapazitäten. Australiens acht SSN-AUKUS-Boote, bewertet mit 368 Milliarden AUD (246,14 Milliarden USD), werden die regionalen Unterwassergleichgewichte verändern, während Südkoreas Dosan-Ahn-Changho-U-Boote vertikale Startoptionen für Angriffe hinzufügen. Indiens Projekt 75I hinkt bei den Offsets hinterher, doch die Indienststellung der mit BrahMos bewaffneten INS Imphal unterstreicht den einheimischen Fortschritt. Kleinere ASEAN-Marinen verfolgen Offshore-Patrouillenfahrzeuge und mobile Küstenverteidigungsraketen, um Fähigkeitslücken schnell zu schließen.

Nach Typ: Unbemannte Systeme verdrängen etablierte Plattformen

Waffen und Munition machten im Jahr 2025 31,25 % des Marktanteils am Asien-Pazifik-Verteidigungsmarkt aus, gestützt durch Raketenvorräte entlang von Konfliktherden. Das Wachstum verlangsamt sich, da Exportkontrollen greifen, während unbemannte Plattformen den schnellsten CAGR von 5,98 % erzielen. Schwarmdrohnen, Loitering-Munition und autonome Überwasserfahrzeuge verändern die Streitkräftedoktrin und beanspruchen bis 2028 8–12 % der neuen Kapitalbudgets. C4ISR- und elektronische Kriegsführungs-(EW-)Systeme, die bereits 22 % der Ausgaben ausmachen, werden durch den Einsatz KI-gestützter Sensorfusion voraussichtlich stetig steigen. Weltraum- und Cybersysteme erhalten trotz ihrer derzeit geringen Größe Priorität, da Streitkräfte nach belastbaren Kommunikations- und Spektrumsdominanzfähigkeiten suchen.

Die Nachfrage nach Präzisionsartillerie stützt Südkoreas K9-Haubitzen-Exporte und Indiens BrahMos-Raketenaufträge, doch Planer kombinieren diese zunehmend mit KI-gestützter Zielerfassung aus Satelliten im niedrigen Erdorbit (LEO). Japans FPS-7-Radar und Australiens LAND-400-Phase-3-Programme zeigen die anhaltende Erneuerung von Sensoren und Fahrzeugen. Gleichzeitig markieren Indiens Ghatak-UCAV und Australiens Ghost-Shark-UUV den Übergang von bemannten zu autonomen Angriffsplattformen.

Nach Domäne: Weltraum entwickelt sich zur fünften Kriegsführungsarena

Landfähigkeiten bleiben mit 42,67 % im Jahr 2025 der größte Anteil, aber Weltraumressourcen weisen mit einem CAGR von 5,65 % das höchste Wachstum auf, da gemeinsame Operationen sichere Positionierung, Navigation und Aufklärung erfordern. Chinas 38 militärische Satellitenstarts im Jahr 2025 veranlassten Japan, die Quasi-Zenith-Augmentierung zu beschleunigen, und Australien, in geschütztes SATCOM zu investieren. Luft- und Marinedomänen konvergieren um multidomänen Kommandoknoten, was den Druck auf Spektrum- und Cyberresilienz erhöht. Cyberkommandos in Japan und Mikrowellen-Gegendrohnenwaffen in Südkorea zeigen, dass elektromagnetische Effekte nun zu den Kernaufgabenbereichen gehören.

Nach Beschaffungsart: Inlandsproduktion gewinnt an Dynamik

Einheimische Programme machten 2025 47,03 % der Ausgaben aus und werden voraussichtlich mit einer CAGR von 5,52 % steigen, wodurch der Abstand zu Auslandskäufen schrumpft. Die Marktgröße des Verteidigungsmarkts im asiatisch-pazifischen Raum, die mit der lokalen Fertigung verbunden ist, wächst, da Indiens Tejas-Mk1A-Hochlauf, Südkoreas KF-21-Lokalisierung und Australiens Raketenunternehmen reifen. Auslandsbeschaffung wird weiterhin für Nuklear-U-Boote und Tankflugzeuge betrieben, wo der regionalen Industrie die Tiefe fehlt. Gemeinschaftsunternehmen wie der Lockheed-Tata-Flügelkasten und die Raytheon-Australien-Raketengemeinschaftsproduktion dominieren jedoch nun neue Aufträge und stellen sicher, dass Technologie lokal verbleibt und Exportgenehmigungen weniger umstritten werden.

Geografische Analyse

China machte im Jahr 2025 48,43 % der regionalen Ausgaben aus, doch das Budgetwachstum verlangsamte sich auf einen CAGR von 3,2 %, da die Volksbefreiungsarmee Nuklearantrieb und Hyperschall-Forschung und -Entwicklung gegenüber dem Streitkräftewachstum priorisierte. Indien wird voraussichtlich mit einem CAGR von 5,24 % wachsen, angetrieben durch einheimische Beschaffung, mit einem Kapitalaufwand von 28,60 Milliarden USD im Jahr 2026 und der Kanalisierung von 75 % der Mittel an inländische Lieferanten, vorbehaltlich strenger Offset-Strafen für ausländische Hauptauftragnehmer. Japans mehrjähriger Plan im Wert von 320 Milliarden USD finanziert Weitreichungsraketen und Cyberkräfte, die sieben Jahrzehnte rein defensiver Haltung umkehren.

Australien führt das größte Einzelprogramm der Region mit 368 Milliarden AUD (246,14 Milliarden USD) für SSN-AUKUS-U-Boote durch, doch bis zum Beginn der Lieferungen im Jahr 2040 bestehen Lücken, was zu vorübergehenden Leasingverträgen der Virginia-Klasse führt. Südkorea nutzt seinen Exportschwung – 17 Milliarden USD im Jahr 2024 – und verkauft Haubitzen und Flugzeuge zu aggressiven Preisen an NATO-Verbündete und ASEAN-Partner. ASEAN gibt gemeinsam 12 % des regionalen Gesamtbetrags aus, kämpft jedoch mit fiskalischen Einschränkungen. Singapur führt die Liste der Pro-Kopf-Ausgaben an, indem es F-35B und U-Boote der Invincible-Klasse kauft, während Indonesien, Thailand und Vietnam wichtige Programme aufgrund von Schuldenbelastungen verschieben. Die Philippinen brechen den Trend, indem sie BrahMos-Raketen beschaffen, um Verzögerungen bei den US-Auslandsmilitärverkäufen (FMS) auszugleichen.

Wettbewerbslandschaft

Der asiatisch-pazifische Verteidigungsmarkt weist eine moderate Konzentration auf, wobei die fünf größten Hauptauftragnehmer – Lockheed Martin Corporation, RTX Corporation, The Boeing Company, Aviation Industry Corporation of China und Northrop Grumman Corporation – einen bedeutenden Anteil am Umsatz halten. Gleichzeitig sichern sich AVIC, HAL, Mitsubishi Heavy und Hanwha den Großteil der einheimischen Aufträge durch vorgeschriebene Offsets. Joint Ventures, die westliche Subsysteme mit regionaler Produktion kombinieren, dominieren neue Vergaben, wie etwa GEs F414-Transfer an Indiens AMCA und Lockheed-Tata-C-130J-Strukturen. Südkoreas Hanwha und Korea Aerospace Industries stören den Markt, indem sie Preise anbieten, die 30–40 % unter dem Wettbewerb liegen und dabei die volle NATO-Konformität aufrechterhalten, wie Polens Käufe von K2 und K9 im Wert von 12,40 Milliarden USD belegen.[4]Vivienne Machi, "Hanwha Wins $2.1 Billion Australia Deal," defensenews.com

Exportkontrollreibungen bei Galliumnitrid (GaN) und KI-Chips verzögern F-35-Lieferungen nach Singapur und Indiens AMCA-Zeitplan, was Kunden zu europäischen oder israelischen Systemen lenkt, die weniger durch US-ITAR-Beschränkungen belastet sind. Elbit Systems' Verkauf des Hermes 900 im Wert von 350 Millionen USD an Singapur und Israel Aerospace Industries' 70 % lokale MR-SAM-Partnerschaft mit Bharat Electronics zeigen, wie ITAR-freie Wege an Beliebtheit gewinnen. Patentanmeldungen im Bereich autonome Navigation stiegen 2024 um 42 %, wobei AVIC, Hanwha und DRDO den Weg anführen, was das schnelle Tempo der regionalen Innovation unterstreicht.

Marktführer der Verteidigungsbranche im asiatisch-pazifischen Raum

-

Lockheed Martin Corporation

-

The Boeing Company

-

Aviation Industry Corporation of China

-

Northrop Grumman Corporation

-

RTX Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Indonesien und Indien unterzeichneten einen Vertrag über 630 Millionen USD für das BrahMos-Marschflugkörpersystem. Gemäß den Vertragsbedingungen wird Indien das BrahMos-Marschflugkörpersystem und die Astra-Luft-Luft-Rakete an Indonesien liefern.

- Dezember 2025: Fincantieri erhielt über seine Tochtergesellschaft WASS Submarine Systems einen bedeutenden Auftrag der indischen Marine für die Lieferung von Black-Shark-Advanced-(BSA)-Schwergewichtstorpedos. Diese Torpedos werden auf den sechs Scorpène-Klasse-U-Booten eingesetzt, die derzeit im Dienst der indischen Flotte stehen.

- Oktober 2025: Japan vergab zwei Aufträge an Mitsubishi Heavy Industries zur Einleitung der Serienproduktion einer U-Boot-gestützten Lenkrakete und einer verbesserten Typ-12-Oberflächen-zu-Schiff-Rakete.

- Februar 2025: Thales und Bharat Dynamics Limited gaben die Unterzeichnung einer Vereinbarung für die Erstlieferung von laserstrahlgeregelten schultergestützten Flugabwehrsystemen (LBRM) bekannt. Diese Initiative steht im Einklang mit den Anforderungen der indischen Regierung zur Stärkung der Luftverteidigungsfähigkeiten des Landes.

Berichtsumfang des Verteidigungsmarkts im asiatisch-pazifischen Raum

Die Studie zum Asien-Pazifik-Verteidigungsmarkt analysiert historische, aktuelle und prognostizierte Budgetzuweisungen und Ausgabenmuster. Der Markt umfasst eine Reihe von Aktivitäten, Produkten und Dienstleistungen, die regionale Verteidigungs- und Sicherheitsanforderungen unterstützen. Die Verteidigungsstrategie der Region konzentriert sich auf den Schutz vor externen und internen Bedrohungen sowie auf die Wahrung strategischer Interessen. Die Studie untersucht Beschaffungs- und Modernisierungspläne für die Streitkräfte. Sie umfasst auch Investitionen in die Entwicklung und den Einsatz von Satelliten sowie die Forschung und Entwicklung fortschrittlicher Technologien, einschließlich gerichteter Energiewaffen (DEWs), Hyperschallraketen, unbemannter Systeme, fortschrittlicher Verbundwerkstoffe und fortschrittlicher Fertigungstechnologien wie dem 3D-Druck.

Der Asien-Pazifik-Verteidigungsmarkt ist nach Streitkräften, Typ, Domäne und Beschaffungsart segmentiert. Nach Streitkräften ist der Markt in Luftwaffe, Heer und Marine segmentiert. Nach Typ ist der Markt in Personalausbildung und -schutz; C4ISR und elektronische Kriegsführung (EW); Fahrzeuge; Waffen und Munition; unbemannte Systeme; sowie Weltraum- und Cybersysteme segmentiert. Nach Domäne ist der Markt in Land, Luft, Marine, Weltraum, Cyber und elektromagnetisches Spektrum segmentiert. Nach Beschaffungsart ist der Markt in einheimische Produktion und ausländische Beschaffung segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Asien-Pazifik-Verteidigungsmarkt in den wichtigsten Ländern der Region. Für jedes Segment wird die Marktgröße in Wertangaben (USD) ausgedrückt.

| Luftwaffe |

| Heer |

| Marine |

| Personalausbildung und -schutz |

| C4ISR und elektronische Kriegsführung |

| Fahrzeuge |

| Waffen und Munition |

| Unbemannte Systeme |

| Weltraum- und Cybersysteme |

| Land |

| Luft |

| Marine |

| Weltraum |

| Cyber und elektromagnetisches Spektrum |

| Inlandsproduktion |

| Auslandsbeschaffung |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Übriger asiatisch-pazifischer Raum |

| Nach Streitkräften | Luftwaffe |

| Heer | |

| Marine | |

| Nach Typ | Personalausbildung und -schutz |

| C4ISR und elektronische Kriegsführung | |

| Fahrzeuge | |

| Waffen und Munition | |

| Unbemannte Systeme | |

| Weltraum- und Cybersysteme | |

| Nach Domäne | Land |

| Luft | |

| Marine | |

| Weltraum | |

| Cyber und elektromagnetisches Spektrum | |

| Nach Beschaffungsart | Inlandsproduktion |

| Auslandsbeschaffung | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die Verteidigungsausgaben im asiatisch-pazifischen Raum heute und wie schnell wachsen sie?

Die Ausgaben belaufen sich im Jahr 2026 auf insgesamt 237,66 Milliarden USD und werden bis 2031 auf der Grundlage einer CAGR von 3,90 % voraussichtlich 287,76 Milliarden USD erreichen.

Welcher Teilbereich der Streitkräfte wird in der Region voraussichtlich am schnellsten wachsen?

Marineprogramme wachsen mit einer CAGR von 4,76 %, da Küstenstaaten der Abwehr auf hoher See und der Sicherheit der Seewege Priorität einräumen.

Welches Segment weist unter den Ausrüstungstypen die höchste Wachstumsrate auf?

Unbemannte Plattformen, einschließlich Schwarmdrohnen und autonomer Unterwasserfahrzeuge, verzeichnen eine CAGR von 5,98 % und übertreffen damit alle etablierten Kategorien.

Wie verändern einheimische Produktionsbemühungen die Beschaffungsmuster?

Die lokale Fertigung erfasst bereits 47,03 % der Budgets und steigt jährlich um 5,52 %, angetrieben durch Indiens Atmanirbhar-Bharat-Initiative und Südkoreas KF-21-Lokalisierung.

Welche Geografie verzeichnet den schnellsten Anstieg der Verteidigungsausgaben?

Indien führt mit einem CAGR von 5,24 %, unterstützt durch eine Kapitalzuweisung von 28,60 Milliarden USD, die 75 % für inländische Lieferanten reserviert.

Welche Technologietreiber beeinflussen neue Fähigkeitsinvestitionen am stärksten?

KI-gestützte C4ISR, autonome Systeme und weltraumbasierte Kommunikation dominieren die Modernisierungsprioritäten, da Streitkräfte Entscheidungszyklen verkürzen und belastbare Konnektivität anstreben.

Seite zuletzt aktualisiert am: