Größe und Marktanteil des asiatisch-pazifischen Marktes für Content-Services-Plattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

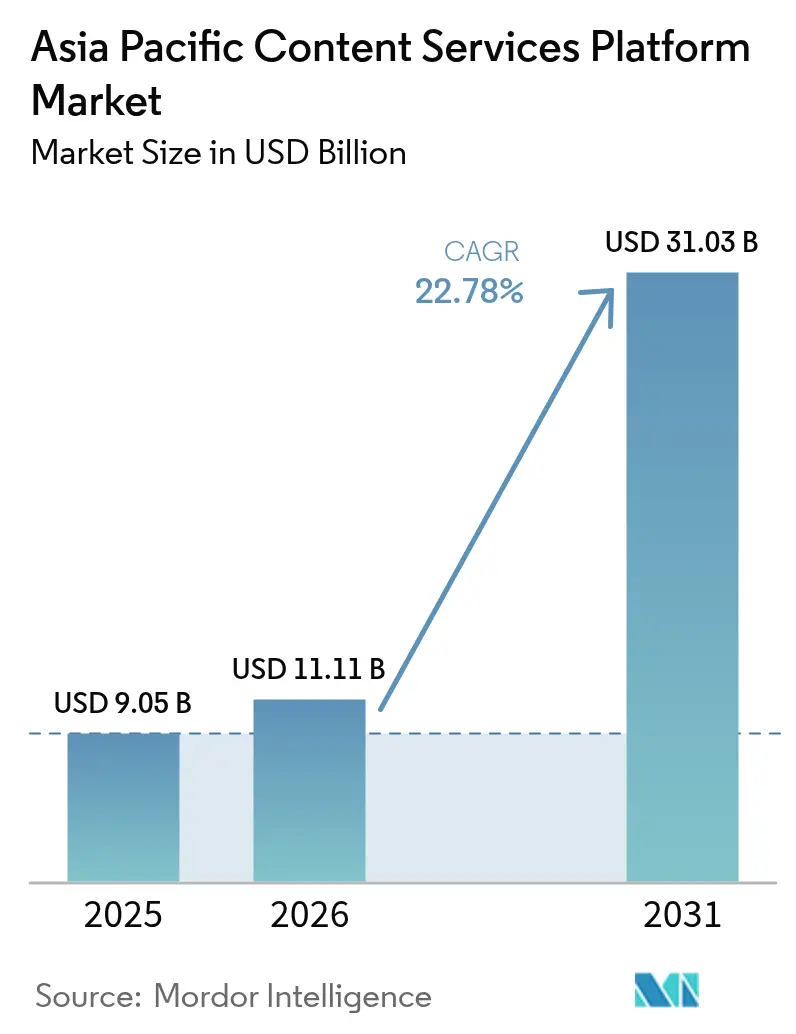

| Marktgröße im Basisjahr (2025) | 9.05 Milliarden US-Dollar |

| Marktgröße (2026) | 11.11 Milliarden US-Dollar |

| Marktgröße (2031) | 31.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Content-Services-Plattformen von Mordor Intelligence

Die Marktgröße für Content-Services-Plattformen im asiatisch-pazifischen Raum wird im Jahr 2026 auf 11,11 Mrd. USD geschätzt, ausgehend vom Wert des Jahres 2025 von 9,05 Mrd. USD, mit Projektionen für 2031, die 31,03 Mrd. USD zeigen, und wächst mit einer CAGR von 22,78 % über den Zeitraum 2026–2031. Der Schwung geht auf beschleunigte Cloud-First-Mandate, steigende Mengen unstrukturierter Daten und rasche Fortschritte bei KI-gesteuerter Dokumentenintelligenz in Unternehmen zurück. Chinas Datenlokalisierungsvorschriften und Indiens Digital-India-Programm gestalten die Strategien der Anbieter neu, während ASEAN-Subventionen die Adoptionshürden für Kleinunternehmen niedrig halten. Edge-fähige Architekturen, die 5G nutzen, wachsende konforme Cloud-Regionen und nachhaltigkeitsbezogene Speicherkriterien entwickeln sich zu den nächsten Wettbewerbsfeldern. Die Wettbewerbsintensität bleibt moderat, da globale Suiten mit regionalen Spezialisten konkurrieren, die Lokalisierung, regulatorische Sicherheit und branchenspezifische Tiefe bieten.

Wichtigste Erkenntnisse des Berichts

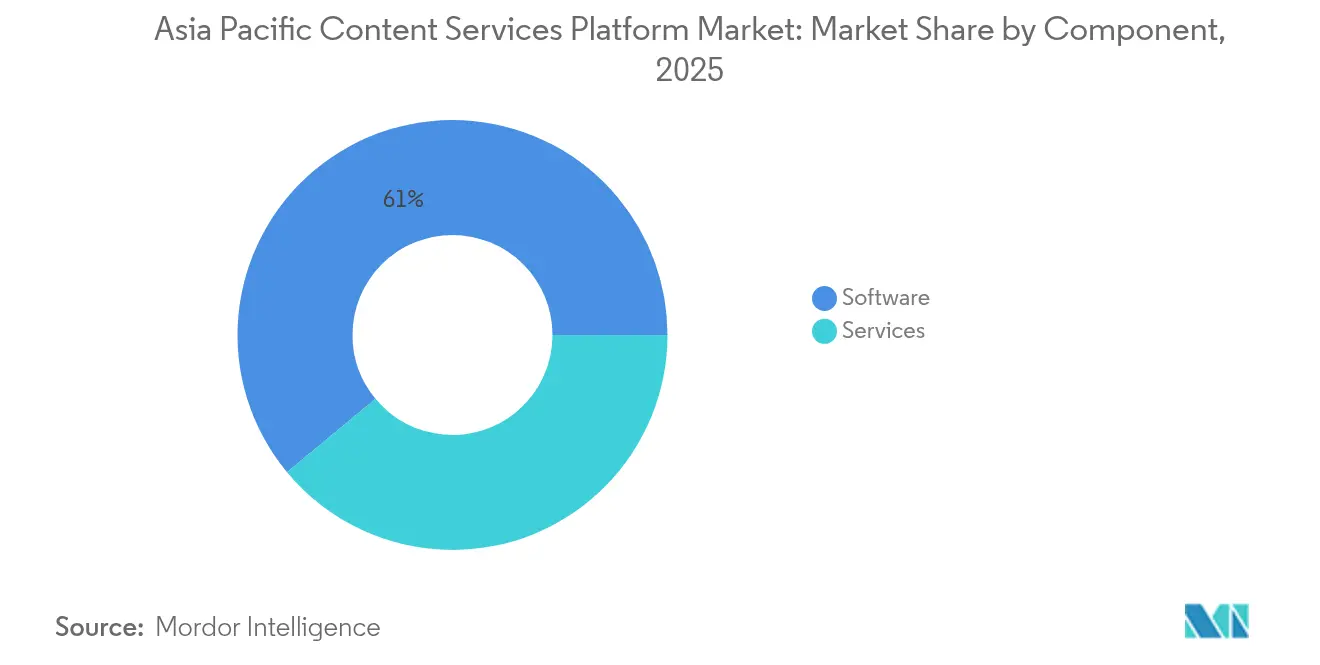

- Nach Komponente entfielen auf Software im Jahr 2025 61,02 % des Marktanteils für Content-Services-Plattformen; Dienstleistungen expandieren bis 2031 mit einer CAGR von 23,95 %.

- Nach Bereitstellungsmodell dominierte das Cloud-Segment im Jahr 2025 mit 69,78 % der Marktgröße für Content-Services-Plattformen und soll mit einer CAGR von 24,99 % wachsen.

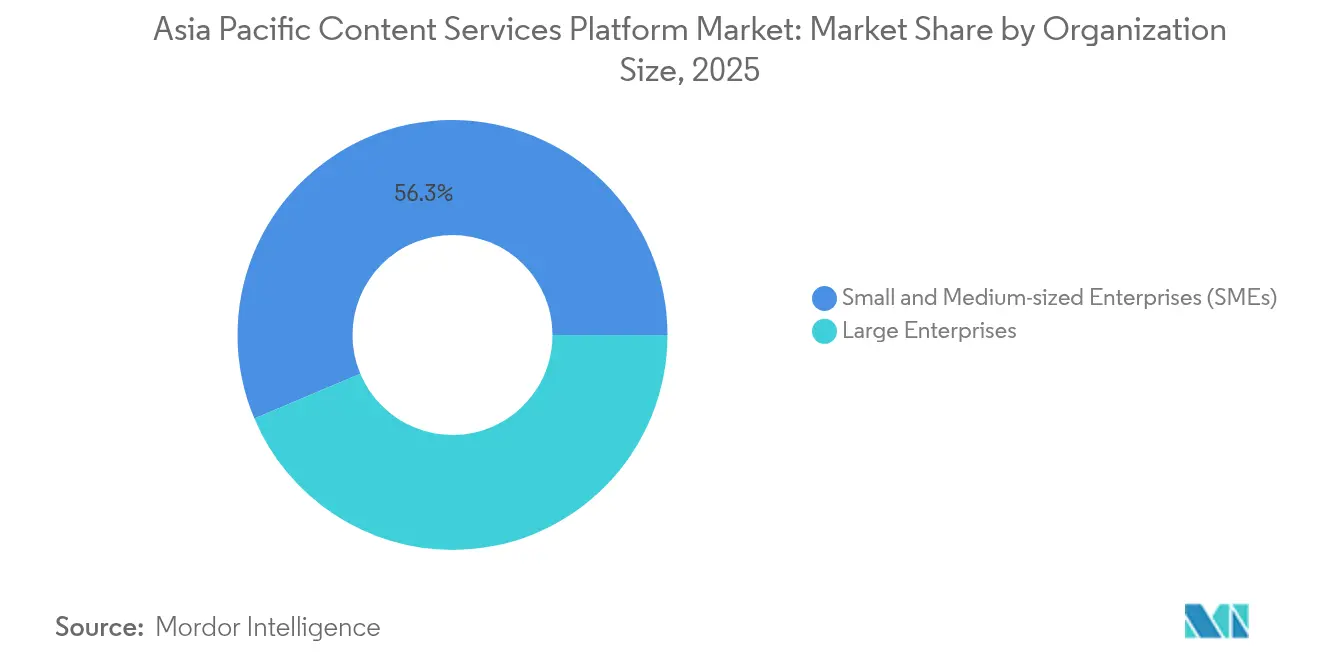

- Nach Unternehmensgröße erzielten Großunternehmen 43,66 % des Umsatzes im Jahr 2025, während KMU mit einer CAGR von 23,62 % skalieren.

- Nach Endnutzerbranche führte BFSI mit einem Anteil von 25,02 % an der Marktgröße für Content-Services-Plattformen im Jahr 2025; Einzel- und E-Commerce wachsen mit einer CAGR von 23,18 %.

- Nach Geografie dominierte China mit einem Anteil von 27,52 % im Jahr 2025; Indien verzeichnet die schnellste CAGR von 23,42 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für Content-Services-Plattformen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Ausgabenboom in ASEAN und Indien | +4.2% | ASEAN-Kernmärkte, Indien als Primärmarkt | Mittelfristig (2–4 Jahre) |

| Generative-KI-gestützte Content-Intelligence-Add-ons | +3.8% | Global, mit China und Japan als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Subventionen für digitale Workflows für KMU (z. B. Singapurs DSG-Förderprogramme) | +2.1% | Singapur, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| 5G-fähige Edge-Content-Verarbeitung für Außendienstoperationen | +1.9% | Südkorea, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Verpflichtende E-Rechnungsstellungsvorschriften in Japan und Korea | +1.7% | Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsorientierte Kaufkriterien für Content-Speicherung | +1.4% | Australien, Singapur, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Ausgabenboom in ASEAN und Indien

Die regionale Cloud-Infrastrukturinvestition stieg zwischen 2019 und 2024 um 117 % und hob den Markt für Content-Services-Plattformen an, da Unternehmen veraltete Repositories gegen skalierbare SaaS-Suiten eintauschten.[1]GSMA Intelligence, "The Mobile Economy Asia Pacific 2024," gsma.comMicrosofts Cloud-Ausbau in Indonesien im Wert von 1,7 Mrd. USD und das zweistellige Wachstum von Office 365 im asiatisch-pazifischen Raum verdeutlichen das Engagement der Anbieter. Finanzdienstleistungsunternehmen setzen Projekte vorgezogen um, um Cloud-Adoptionsmandate zu erfüllen, was die Nachfrage nach konformen Dokument-Workflows ausweitet. Singapurs Advanced Digital Solutions-Förderprogramme, die 50 % der Projektkosten abdecken, haben mehr als 450 Lösungen in den Produktivbetrieb überführt und treiben die Replikation in Malaysia und Thailand voran. Der kumulative Einfluss öffentlicher Finanzierung, der Expansion von Hyperscalern und Erfolgsgeschichten von Mitbewerbern positioniert Cloud als Standardarchitektur für den Markt für Content-Services-Plattformen in den nächsten drei Jahren.

Generative-KI-gestützte Content-Intelligence-Add-ons

Unternehmen verdreifachen ihre Gen-KI-Budgets auf 3,4 Mrd. USD im Jahr 2024 und lenken Plattformen von passiver Speicherung hin zu Insight-Engines.[2]IBM Corporation, "IBM Q1 2025 Earnings," ibm.com IBM überschritt 6 Mrd. USD an Gen-KI-Umsatz auf der Basis von Einsätzen im asiatisch-pazifischen Raum, die Klassifizierung, Schwärzung und Zusammenfassungserstellung automatisieren. Adobes Document Cloud integrierte KI-Funktionen zur Extraktion strukturierter Daten, was den Rekordquartalsumsatz im dritten Quartal 2024 von 5,41 Mrd. USD unterstützte, wobei der asiatisch-pazifische Raum 14,1 % des Umsatzes ausmachte. ServiceNow verbesserte die Suchpräzision durch die Raytion-Akquisition und bestätigte damit, dass KI-Anreicherung für die Marktführerschaft unverzichtbar ist. Frühe Anwender berichten von 70%igen Rückgängen bei der manuellen Verarbeitungszeit, was einen positiven ROI belegt. Der Wandel ist nicht nur funktionsgesteuert – er gestaltet die Kaufkriterien neu und positioniert den Markt für Content-Services-Plattformen als intelligentes Wissensgefüge.

Subventionen für digitale Workflows für KMU

Staatliche Förderprogramme in ASEAN wirken den doppelten Hürden aus Budget- und Kompetenzdefiziten für Kleinunternehmen entgegen. Singapurs Produktivitätslösungsförderung und der CTO-als-Dienstleistung-Fonds decken bis zu die Hälfte der Projektkosten und Beratungsgebühren ab.[3]Infocomm Media Development Authority, "SMEs Go Digital Programme," imda.gov.sg Malaysias Blueprint für die Digitalwirtschaft stellt Ressourcen bereit, damit KMU Workflow-Automatisierung in Kernoperationen einbetten können. AvePoints APAC-Umsatzwachstum von 29 %, bei dem KMU einen wachsenden Anteil beitragen, unterstreicht, wie Subventionen latentes Interesse in konkrete Aufträge umwandeln. Kataloge vorab genehmigter Lösungen verkürzen Beschaffungszyklen und gewährleisten gleichzeitig lokale Compliance. Der Multiplikatoreffekt zeigt sich in der Ausweitung von Anbieterkanälen, da Partner Vorlagen von Singapur nach Vietnam und auf die Philippinen replizieren. Die Kontinuität der Subventionen bis 2027 dürfte die KMU-Adoption auf einem steilen Wachstumspfad halten.

5G-fähige Edge-Content-Verarbeitung für Außendienstoperationen

Großflächige 5G-Rollouts ermöglichen die Echtzeit-Aufnahme und Synchronisierung hochauflösender Dateien in Fertigung, Gesundheitswesen und Logistik. Fabriken in Südkorea verzeichnen Effizienzsteigerungen von 15–20 % durch sofortige Qualitätskontrolldokumentation, die mit zentralisierten Repositories synchronisiert wird. Krankenhäuser übertragen HD-Video und Bildgebung an entfernte Chirurgen, was die Nachfrage nach latenzarmen Content-Pipelines ankurbelt. Logistikdienstleister berichten von 25 % schnellerer Kommissionierung durch 5G-fähige Dokumentenanzeiger. Bauunternehmen nutzen Edge-fähige Plattformen, um Baupläne und Sicherheitsvorschriften vor Ort abzurufen und Verzögerungen zu reduzieren. Japan und Australien führen die Pilotphase an, während ASEAN-Betreiber in eigenständige 5G-Kerne investieren. Mit zunehmender Abdeckung entwickeln Anbieter ihre Architekturen für verteilte Verarbeitung bei gleichzeitiger Aufrechterhaltung zentralisierter Governance um.

Analyse der Auswirkungen von Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenlokalisierungs-Splitternetz (China CSL, Indien DPDP) | -2.8% | China, Indien als Primärmärkte, Ausstrahlungseffekte auf ASEAN | Kurzfristig (≤ 2 Jahre) |

| Knappheit an hyperscaler Rechenzentrumskapazität außerhalb von Tier-1-Städten | -1.9% | Südostasien, Tier-2/3-Städte in Indien | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke im Low-Code-Workflow-Design | -1.4% | Global, ausgeprägt in aufstrebenden asiatisch-pazifischen Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Abonnementmüdigkeit bei mittelständischen Käufern | -1.1% | Global, ausgeprägt in reifen asiatisch-pazifischen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenlokalisierungs-Splitternetz

Chinas Verordnung zur Verwaltung der Netzwerkdatensicherheit, die ab Januar 2025 in Kraft tritt, verpflichtet zu grenzüberschreitenden Offenlegungsprüfungen und lokaler Verarbeitung für „wichtige Daten”, was die Compliance-Kosten für multinationale Suiten erhöht. Indiens Datenschutzgesetz für digitale personenbezogene Daten verlangt explizite Einwilligungsschichten und Lokalisierung, die die Softwarearchitektur neu gestalten. Anbieter pflegen nun jurisdiktionsspezifische Varianten-Builds, was Skaleneffekte untergräbt. Mittelständische Unternehmen verfügen nicht über Budgets für multiregionale Governance, was die Adoption verlangsamt. Vietnam erarbeitet ähnliche Vorschriften, was auf weitere Fragmentierung hindeutet. Während der Markt für Content-Services-Plattformen weiter wächst, bremsen diese Regelungen die kurzfristige Dynamik und begünstigen lokale Platzhirsche.

Knappheit an Hyperscaler-Rechenzentrumskapazität außerhalb von Tier-1-Städten

Der asiatisch-pazifische Colocation-Bestand erreichte 2023 10.233 MW, bleibt jedoch auf Singapur, Tokio und Sydney konzentriert. Sekundärstädte kämpfen mit langen Vorlaufzeiten und höherer Netzwerklatenz. Alibaba Clouds Rückzug aus Australien und Indien verdeutlicht den Margendruck bei geringen Volumen. Südostasien ist im Vergleich zu den USA und China noch 55–70 % unterversorgt, was die Edge-Performance für dokumentenintensive Workloads einschränkt. KI-Aufbauten werden 14,7 GW hinzufügen, jedoch hauptsächlich in reifen Hubs, was die Lücke vergrößert. Für den Markt für Content-Services-Plattformen erhöht begrenzte regionale Redundanz das Ausfallrisiko und dämpft Expansionspläne in hochpotenzialigen Binnengebieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungsbeschleunigung bei Software-Reife

Software behielt weiterhin 61,02 % des Umsatzes im Jahr 2025, angeführt von Dokument- und Datensatzverwaltungsmodulen, die für die Compliance im Markt für Content-Services-Plattformen unverzichtbar sind. Dienstleistungen verzeichneten jedoch mit 23,95 % CAGR das stärkste Wachstum, da Unternehmen fachkundige Integrations- und Change-Management-Unterstützung suchten. Diese Verschiebung wertet Implementierungspartner in Anbieter-Ökosystemen auf. Hylands Hyderabad-Hub und der Rollout von DDMS 2.0 für 35.000 malaysische Nutzer verdeutlichen, wie beratungsbasierte Lieferung große Aufträge im öffentlichen Sektor erschließt. KI-gesteuerte Innovationen bei der Datenerfassung verkürzen Onboarding-Zyklen, während Workflow-Suiten mit Prozessautomatisierungsplattformen konvergieren. Sicherheits- und Governance-Upgrades bleiben unverhandelbar, da regionale Datenschutzgesetze verschärft werden.

Die Dienstleistungsorientierung führt zu höheren Attach-Raten und wiederkehrenden Umsätzen und begünstigt Anbieter, die Domänen-Expertise einbetten. Engagement-Modelle migrieren von Lizenz plus Wartung hin zu ergebnisbasierten Managed Services. Infolgedessen soll die Marktgröße für Content-Services-Plattformen, die auf Dienstleistungen entfällt, ihren Beitrag bis 2031 ausweiten. Anbieter, die kontinuierliche Optimierung und regulatorische Updates liefern, werden voraussichtlich Konten konsolidieren, Wechselkosten erhöhen und Premium-Preisgestaltung unterstützen.

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt sich

Cloud-Optionen sicherten sich 69,78 % des Marktanteils für Content-Services-Plattformen im Jahr 2025 und werden für eine CAGR von 24,99 % prognostiziert. Unternehmen schätzen verbrauchsbasierte Preisgestaltung und nahtlose API-Integrationen, die mit umfassenderen digitalen Roadmaps übereinstimmen. Microsofts 400 Millionen bezahlte Office-365-Lizenzen demonstrieren die Plattformanziehungskraft für contentorientierte Zusammenarbeit. Hybrid- und On-Premise-Modelle persistieren in stark regulierten Branchen, doch selbst diese Nutzer übernehmen Cloud-Konnektoren für die externe Zusammenarbeit. Anbieter betonen nun regionale Points of Presence und Sovereign-Cloud-Ausgleiche, um Datenlokalisierungsklauseln zu erfüllen.

Das wirtschaftliche Argument vertieft sich, da Hyperscaler-Knoten proliferieren und Marktplatz-Abrechnung die Beschaffung vereinfacht. Adobes Document Cloud gedeiht durch suite-übergreifende Kohärenz und spiegelt die Käuferpräferenz für einheitliche, Cloud-native Ökosysteme wider. Folglich soll die Marktgröße für Content-Services-Plattformen, die mit Cloud-Deployments verknüpft ist, bis 2031 80,54 % überschreiten, da die KMU-Adoption steigt und Großunternehmen phasenweise Workloads migrieren.

Nach Unternehmensgröße: KMU-Dynamik nimmt zu

Großunternehmen generierten weiterhin 43,66 % der Ausgaben im Jahr 2025 durch komplexe, multi-repository-Bestände, die Enterprise-Grade-Governance erfordern. Dennoch erzielten KMU mit 23,62 % CAGR das stärkste Wachstum, ermächtigt durch Förderprogramme und Low-Code-Schnittstellen. Singapurs Subventionen führten zu einem Zustrom von Erstkäufern, während Malaysias Blueprint Mittel an regionale Wiederverkäufer kanalisiert. Cloud-Bereitstellung beseitigt anfängliche Investitionskosten und macht Enterprise-Grade-Tools zugänglich. AvePoint erfasste diese Welle und berichtete von APAC-Umsatzgewinnen, die globale Durchschnittswerte übertrafen.

Die Entwicklung signalisiert eine Demokratisierung der Funktionalität. Anbieter entwickeln abgestufte Pakete mit vorgefertigten Workflows und Chatbot-Helpdesks, die auf KMU zugeschnitten sind. Gemeinschaftliche Befähigung und Lernportale halten den Support-Aufwand niedrig. Wenn diese Unternehmen wachsen, wird die Kontoerweiterung zu einem wichtigen Treiber und stärkt den Lebenszeitwert innerhalb des Marktes für Content-Services-Plattformen.

Nach Endnutzerbranche: BFSI-Führerschaft mit Einzelhandelsbeschleunigung

Finanzinstitute kontrollierten 25,02 % des Umsatzes im Jahr 2025 aufgrund strenger Berichterstattungs-, KYC- und Risikoprüfungsverpflichtungen. Dokumentenlebenszyklen im Bankwesen bleiben geschäftskritisch, was eine frühe Adoption von KI-Tagging und Einwilligungsverwaltungsmodulen antreibt. Einzel- und E-Commerce weisen nun mit 23,18 % CAGR die höchste Wachstumsrate auf und spiegeln APACs 61%igen Anteil am weltweiten Online-Einzelhandel bis 2025 wider. Omnichannel-Händler benötigen synchronisierte Produktdetails, Marketingmedien und lokalisierte Compliance-Rahmen über alle Verkaufsstellen hinweg.

Regierungs-, Gesundheits- und Telekommunikationssektoren behalten eine stetige Nachfrage bei, da jeder mit Datensouveränitätsregeln und kundenzentrierten digitalen Erlebnissen konfrontiert ist. Transport- und Logistikunternehmen digitalisieren Versanddokumente, um Lieferkettenvolatilität zu bewältigen. Diversifizierung reduziert das Anbieterkonzentrationsrisiko und erweitert das Anwendungsfall-Repertoire, das die Content-Services-Plattform-Branche stützt.

Geografische Analyse

China behielt 27,52 % der Ausgaben im Jahr 2025 bei, gestützt durch strenge Lokalisierungsgesetze, die die inländische Verarbeitung bevorzugen, und durch einen riesigen Unternehmenspool, der KI-fähige Governance-Tools sucht. Tencent Clouds TCI ECM-Plattform gewinnt unter diesen Bedingungen an Zugkraft, während ausländische Suiten mit Lizenzierungs- und Compliance-Umgehungslösungen jonglieren. Das Nachfragewachstum bleibt belastbar, da neue Sicherheitsnormen kontinuierliche Upgrades im Markt für Content-Services-Plattformen erzwingen.

Indien lieferte mit 23,42 % CAGR das schnellste Wachstum in der Region, angetrieben durch Digital India, eine rasche KMU-Cloud-Adoption und reichlich IT-Dienstleistungstalent. Tier-2- und Tier-3-Cluster folgen den Metropolen bei der Einführung von Workflow-Automatisierung. Tata Consultancy Services' BaNCS Content Suite sichert inländische Banken, während Microsoft und Adobe lokale Zonen ausbauen, um das Datenschutzgesetz für digitale personenbezogene Daten zu navigieren. Regulatorische Klarheit und Subventionskontinuität stützen den Vorwärtsmomentum.

Japan, Südkorea und Australien/Neuseeland weisen reife, aber sich entwickelnde Dynamiken auf. Japan treibt E-Rechnungsstellung und schlanke Verarbeitung voran. Südkorea beschleunigt die Fertigungsdigitalisierung durch 5G. Australien priorisiert nachhaltigkeitsorientierte Speicherung bei der Beschaffung. Aufstrebende Volkswirtschaften wie Thailand, Vietnam und die Philippinen bilden das restliche APAC, das durch öffentliche Sektor-Masterpläne zweistelliges Wachstum verzeichnet und so den adressierbaren Markt für Content-Services-Plattformen erweitert.

Regulatorisches Umfeld

Die asiatisch-pazifische Regulierung im Bereich Content-Services-Plattformen verschärft sich zunehmend in den Bereichen Datenhoheit, Cybersicherheit und rechenschaftspflichtige KI, wodurch die Anforderungen an Compliance-by-Design bei Speicherort, Prüffähigkeit und Risikomanagement für Drittanbieter steigen. China und Indien bleiben durch Datenlokalisierungs- und Einwilligungspflichten zentrale Bezugspunkte für die Betriebsmodelle der Anbieter. Hong Kong SAR hat außerdem im Januar 2026 eine Critical Infrastructure Ordinance eingeführt, die Betreiber kritischer Computersysteme zur Einhaltung von Verhaltenskodizes verpflichtet, was sich auf Sicherheitskontrollen von Plattformen und die Due Diligence gegenüber Lieferanten auswirken kann.

Auf regionaler Ebene bietet der ASEAN Digital Masterplan 2030 (veröffentlicht im Januar 2026) einen politischen Rahmen für digitale Konnektivität und Vertrauensbildung, doch die Umsetzung bleibt je nach Rechtsraum unterschiedlich. Diese Divergenz drängt Anbieter zu lokalisiertem Hosting und konfigurierbarer Governance. Auch Sektorregulierer verschärfen die Erwartungen an Resilienz, wie die betrieblichen Resilienzanforderungen für Banken in Hong Kong SAR im Supervisory Policy Manual OR-2 zeigen, mit einem Umsetzungsmeilenstein im Mai 2026, der die Anforderungen an Vorfallsmeldungen, Service-Mapping und die Überwachung ausgelagerter Technologien in Content-Workflows regulierter Branchen erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Content-Services-Plattformen im asiatisch-pazifischen Raum beginnt mit Hyperscale- und Colocation-Infrastruktur, regionalen Cloud-Regionen und Sicherheitsbausteinen, die konforme Speicherung und Verarbeitung ermöglichen. Plattformanbieter liefern anschließend zentrale Repository-, Workflow-/Fallmanagement-, Erfassungs- und Governance-Funktionen. KI-Modellanbieter und Document-Intelligence-Ebenen rücken zunehmend vor die Anwendungsfunktionen, während Anforderungen regulierter Branchen die Anbieter dazu drängen, Bereitstellungen an regionaler Cloud-Verfügbarkeit und Datenresidenzkontrollen auszurichten.

Kanalpartner und Systemintegratoren übernehmen einen Großteil der Implementierungsarbeit, einschließlich der Integration mit Produktivitätssuiten, ERP/CRM und Branchensystemen, und unterstützen Change Management sowie laufende Managed Services. Der Vertrieb läuft zunehmend über Cloud-Marktplätze und Partnerökosysteme, wo Lokalisierung (Sprache, Vorlagen und rechtsraumspezifische Governance) ein Unterscheidungsmerkmal darstellt. Maßnahmen von Anbietern wie die Erweiterung der Content Innovation Cloud von Hyland auf die AWS Asia Pacific (Sydney) Region im Juni 2026 zeigen zudem, wie Infrastrukturpartnerschaften genutzt werden, um Compliance-Vorlaufzeiten für Kunden in Regierung und BFSI zu verkürzen.

Wettbewerbslandschaft

Der Markt für Content-Services-Plattformen weist eine moderate Fragmentierung auf, wobei globale Suiten wie Microsoft, Adobe und IBM Content-Module in größere Produktivitäts- und KI-Clouds integrieren. Regionale Wettbewerber wie Tencent Cloud und Tata Consultancy Services sichern Marktanteile durch lokalisiertes Hosting und Compliance-Sicherheit. Das Schlachtfeld konzentriert sich auf Cloud, KI-Anreicherung und branchenspezifische Vorlagen.

Fusions- und Übernahmeaktivitäten spiegeln Konsolidierung wider. Hyland erwarb Nuxeo und Alfresco, um moderne Asset-Services einzubetten, und stellte anschließend die Content Innovation Cloud vor, die Analysen über Repositories hinweg vereint. ServiceNows Raytion-Deal schärfte die föderierte Suche, während Salesforce Zoomin übernahm, um das Management unstrukturierter Daten zu vertiefen. Der Einstieg von Private-Equity, exemplifiziert durch TAs Beteiligung an SER, injiziert Kapital für geografische Expansion.

Weiße Flecken existieren in der Gesundheitsbildgebung, bei Regierungsunterlagen und in der Fertigungsqualitätscompliance – Bereiche, in denen spezialisierte Workflows Eintrittsbarrieren bieten. Anbieter mit Sovereign-Cloud-Ausrichtung und KI-Erklärbarkeit haben das Potenzial zur Differenzierung. Preisdisziplin entwickelt sich, da Käufer mit Abonnementmüdigkeit konfrontiert sind, was Anbieter zu gebündelten Stufen und wertbasierten Kennzahlen innerhalb des Marktes für Content-Services-Plattformen drängt.

Marktführer der asiatisch-pazifischen Content-Services-Plattform-Branche

IBM Corporation

Microsoft Corporation

OpenText Corporation

Oracle Corporation

Box Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Souveräne und regionale Cloud-Bereitstellungen bleiben ein klarer Freiraum für Anbieter, die regulierte Käufer bedienen, die Residenz-, Governance- und Latenzgarantien über mehrere asiatisch-pazifische Rechtsräume hinweg benötigen. Die Nachfrage zeigt sich in Anbieter- und Infrastrukturmaßnahmen, darunter die Verfügbarmachung der Content Innovation Cloud von Hyland in der AWS Asia Pacific (Sydney) Region im Juni 2026, die direkt auf Datenresidenz- und Governance-Beschränkungen zielt, welche die Plattformauswahl prägen.

Der Ausbau von Rechenzentren schafft zudem Raum für eine breitere geografische Abdeckung über Tier-1-Standorte hinaus und unterstützt die Expansion in sekundäre Städte und neue Lieferzentren, in denen Käufer lokalen Support und konforme Abläufe wünschen. So kündigte AWS im Juli 2026 groß angelegte, mehrjährige Infrastrukturverpflichtungen sowohl für die Philippinen (5,00 Milliarden USD über 15 Jahre) als auch für Indien (Pläne für 2026-2030 zusammen mit neuen Bauaktivitäten in Hyderabad) an. Diese Ankündigungen bekräftigen einen Weg für Anbieter und Partner von Content-Services-Plattformen, lokalisierte SaaS-Lösungen, Managed Services und branchenspezifische Vorlagen anzubieten, die auf länderspezifische Compliance-Anforderungen abgestimmt sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Das philippinische Department of Trade and Industry (DTI) erklärte, dass OpenText eine Erweiterung seiner Geschäftstätigkeit auf den Philippinen plant, um Initiativen in den Bereichen Cloud-Computing, KI und Cybersicherheit zu unterstützen. Dieser Schritt hebt die Philippinen als Liefer- und Support-Standort für Programme des Enterprise-Informationsmanagements hervor und verbessert die lokale Abdeckung für regionale Käufer mit Anforderungen an Residenz und Servicekontinuität.

- November 2025: OpenText erweiterte seine Zusammenarbeit mit SAP, um KI-fähiges Cloud-Content-Management in großem Maßstab zu liefern. Die tiefere Integration mit Cloud-ERP-Umgebungen stärkt die Positionierung von OpenText in regulierten und dokumentenintensiven Workflows, in denen Kunden standardisierte Governance- und Lifecycle-Kontrollen in Geschäftsprozesse eingebettet haben möchten.

- September 2024: Hyland führte die Content Innovation Cloud ein, um KI-gestützte Einblicke über Repositories hinweg zu liefern. Die Einführung formalisierte eine Verschiebung hin zu Analytik und Automatisierung über verteilte Content-Bestände hinweg und erhöhte den Wettbewerbsdruck auf Plattformanbieter, föderierten Zugriff, Anreicherung und Governance anzubieten statt einfacher Speicherung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir bemessen den asiatisch-pazifischen Markt für Content-Services-Plattformen als Umsätze aus Software und zugehörigen Dienstleistungen, die Organisationen dabei helfen, digitale Inhalte zu erfassen, zu verwalten, zu indexieren und weiterzuleiten, damit diese über Workflows hinweg gespeichert, verwaltet und genutzt werden können.

Ausgeschlossene Bereiche: Wir schließen allgemeine IT-Infrastruktur- und Hardwareausgaben aus, die nicht als Teil eines Content-Services-Plattformangebots erworben werden.

Übersicht der Segmentierung

- Nach Komponente

- Lösung / Software

- Dokument- und Datensatzverwaltung

- Datenerfassung

- Workflow- / Fallmanagement

- Informationssicherheit und Governance

- Weitere Lösungen

- Dienstleistungen

- Lösung / Software

- Nach Bereitstellungsmodell

- Cloud

- On-Premise / Hybrid

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- Regierung und öffentlicher Sektor

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Einzel- und E-Commerce

- Transport und Logistik

- Weitere Branchen

- Nach Land

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

Datenquellen, Marktbemessung und Validierung

Desk Research

Desk Research wurde genutzt, um klare Marktgrenzen festzulegen und den ersten Satz an länder- und branchenspezifischen Nachfragesignalen für den asiatisch-pazifischen Raum zu erstellen. Wir prüften öffentliche Quellen wie nationale Statistikbehörden und Veröffentlichungen zur digitalen Wirtschaft, Beschaffungs- und E-Government-Portale sowie Standards und Leitlinien von Organisationen wie ISO und NIST, die das Informationsmanagement und die Aktenführung beeinflussen.

Um die Annahmen fundiert zu halten, verwiesen wir zudem auf Quellen wie die Weltbank und die OECD für Makro- und Sektorindikatoren sowie auf begutachtete Fachzeitschriften und Patentdatenbanken, um Trends bei Workflow-Automatisierung und Content-Erfassung zu verstehen. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte wurden geprüft, um die Produktpositionierung mit der Art der Umsatzausweisung über Software und Dienstleistungen hinweg abzustimmen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wurde selektiv für Gegenprüfungen verwendet. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden im Forschungsprozess zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, wie Content-Services-Plattformen im asiatisch-pazifischen Raum beschafft und bereitgestellt werden, einschließlich Cloud-, On-Premises- und Hybrid-Konfigurationen. Wir sprachen mit Plattformanbietern, Kanal- und Servicepartnern sowie Unternehmensanwendern in regulierten, dokumentenintensiven Branchen. Dies half uns, das Tempo der Einführung, typische Deal-Größen und Service-Attach-Raten nach Länderclustern zu bestätigen.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 17% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 33% | |

| Kleinere Akteure: 21% | Manager: 50% |

Marktbemessung & Prognose

Die Bemessung begann mit einem Top-down-Ansatz, bei dem die Nachfrage im asiatisch-pazifischen Raum anhand von Signalen der Unternehmensdigitalisierung, der Richtung der länderspezifischen IT-Ausgaben und dem Anteil der Arbeitslasten rekonstruiert wurde, die typischerweise in Content-Erfassung, Dokumenten- und Aktenverwaltung, Indexierung und Workflow-Management übergehen. Das Modell wurde anschließend mittels selektiver Bottom-up-Näherungen überprüft, einschließlich stichprobenhafter Preisbänder und Nutzer- bzw. Lizenzspannen, Muster der Service-Anbindung sowie Umsatzangaben von Anbietern und Partnern, um zu bestätigen, dass die Gesamtsummen in einem realistischen Bereich liegen.

Zu den wichtigsten Einflussfaktoren, die die Zahlen prägten, zählten die Cloud-Einführung im Vergleich zur On-Premises-Präferenz je Land, der regulatorische Druck hinsichtlich Aktenaufbewahrung und Prüffähigkeit, das Tempo der Remote- und verteilten Arbeit, das Wachstum des Content-Volumens in kundenorientierten Prozessen sowie der relative Mix von Software gegenüber Dienstleistungen bei implementierungsintensiven Bereitstellungen. Wo die Bottom-up-Sicht für kleinere Märkte dünn war, wurden Lücken mittels länderbezogener Peer-Zuordnung auf Basis von Unternehmensbasis, digitaler Intensität und Branchenmix behandelt und anschließend durch Interview-Rückmeldungen verfeinert.

Prognosen wurden mittels Szenarioanalyse entwickelt, bei der Annahmen zu Einführung und Preisgestaltung um einen Basisfall variiert und dann an Expertenmeinungen zum Zeitpunkt der Cloud-Migration und zu Prioritäten der Workflow-Automatisierung angepasst wurden. Vor der Finalisierung prüften wir, dass das implizierte Wachstum mit den in Regierung, BFSI und großen Dienstleistungssektoren der Region beobachteten Modernisierungszyklen übereinstimmt.

Datenvalidierung & Aktualisierungszyklus

Wir validierten die Ergebnisse durch mehrere Prüfungen, beginnend mit der Frage, ob die Landessummen mit unabhängigen Signalen wie der Richtung der Unternehmenssoftwareausgaben, dem Tempo der Cloud-Migration und öffentlichen digitalen Transformationsprogrammen übereinstimmen. Ausreißer wurden durch Annahmentests untersucht, und bei Bedarf kontaktierten wir Befragte erneut, um zu bestätigen, ob die Abweichung auf den Geltungsbereich, die Preislogik oder den Bereitstellungsmix zurückzuführen war.

Vor der Freigabe erfolgt eine zweite Analystenprüfung, damit Berechnungsschritte, Währungsbehandlung und Wachstumstreiber im gesamten Modell konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa politische Verschiebungen, größere Sicherheitsvorfälle mit Auswirkungen auf das Kaufverhalten oder starke Veränderungen bei der Cloud-Einführung. Vor der Auslieferung wird ein erneuter Prüfdurchlauf abgeschlossen, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Content-Services-Plattformen im asiatisch-pazifischen Raum mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Content-Services-Plattformen können variieren, da Autoren nicht immer denselben Umsatzpool zählen, und auch Region und Zeitrahmen können unterschiedlich definiert werden. Die größten Abweichungen entstehen typischerweise dadurch, ob Dienstleistungen einbezogen werden, wie Cloud- und Hybrid-Bereitstellungen behandelt werden und was als Content-Plattform gegenüber angrenzenden Enterprise-Content-Management-Tools gilt.

In diesem Markt wird die Streuung hauptsächlich durch Geltungsbereichsentscheidungen (nur Software gegenüber Software plus Dienstleistungen), den Mix der im asiatisch-pazifischen Raum enthaltenen Länder und die Art, wie Preise im Zeitverlauf angepasst werden, wenn Cloud-Abonnements Lizenzmodelle ersetzen, verursacht. Wenn diese Punkte mit unterschiedlichen Annahmen oder älteren Wechselkursen behandelt werden, können sich die Gesamtsummen schnell verändern, und deshalb kann dasselbe Jahr deutlich unterschiedliche Werte zeigen.

Vergleich anhand von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,05 Milliarden USD (2025) | |

| Fachzeitschrift A | 3,20 Milliarden USD (2020) | Verwendet ein älteres Basisjahr und ein kürzeres Prognosefenster, und die Diskussion des Geltungsbereichs ist bei Dienstleistungen und Länderabdeckung weniger ausführlich, was den Umsatzpool für den asiatisch-pazifischen Raum unterschätzen kann. |

| Branchenbulletin B | 7,34 Milliarden USD (2025) | Scheint sich auf begrenzte Angaben zu den enthaltenen Komponenten zu stützen und weist in öffentlichen Zusammenfassungen uneinheitliche Einheitenangaben auf, was die Abgrenzung von Software gegenüber Dienstleistungen und die zeitliche Einordnung der Währungen schwer nachvollziehbar macht. |

Die Tabelle zeigt, dass die Wahl des Jahres und die Klarheit des Geltungsbereichs den Großteil der Abweichung erklären, insbesondere wenn Implementierungs- und Managed Services entweder ein- oder ausgeschlossen werden. Durch die explizite Erfassung von Plattformsoftware zusammen mit zugehörigen Dienstleistungen über die aufgeführten asiatisch-pazifischen Länder hinweg und die anschließende Belastungsprüfung der Preis- und Adoptionsannahmen mittels Interviews bleibt die Schätzung auf wiederholbare Eingaben rückführbar – eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des APAC-Marktes für Content-Services-Plattformen?

Der Markt wird im Jahr 2026 auf 11,11 Mrd. USD geschätzt und soll mit einer CAGR von 22,78 % bis 2031 auf 31,03 Mrd. USD wachsen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellung führt mit einem Anteil von 69,78 % im Jahr 2025 und wird mit einer CAGR von 24,99 % prognostiziert, da Unternehmen skalierbare, konforme SaaS-Plattformen bevorzugen.

Warum ist Indien die am schnellsten wachsende geografische Region?

Digital-India-Anreize, steigende KMU-Cloud-Adoption und starke inländische IT-Dienstleistungskapazitäten stützen eine CAGR von 23,42 % bis 2031.

Wie wirken sich staatliche Subventionen auf die KMU-Adoption aus?

Programme wie Singapurs Produktivitätslösungsförderung decken bis zu 50 % der Projektkosten ab und lösen eine rasche KMU-Adoption von Content-Workflows aus.

Seite zuletzt aktualisiert am: