Inhalt Lieferung Netzwerk (CDN) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

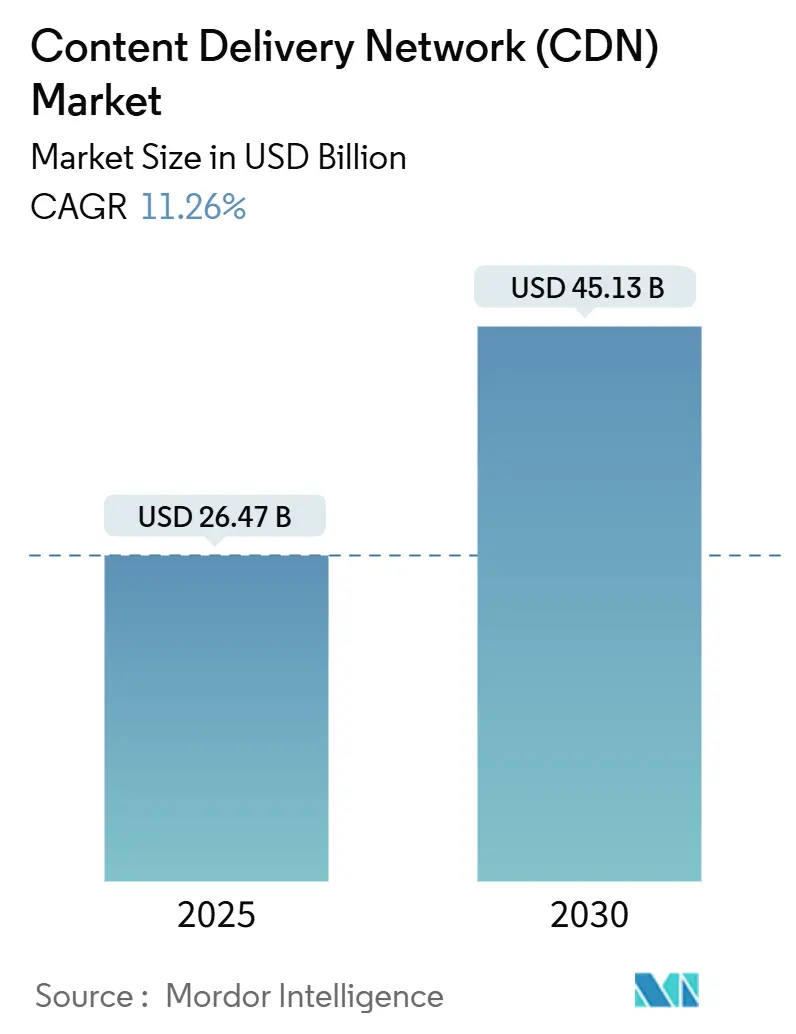

| Marktgröße (2025) | 26.47 Milliarden US-Dollar |

| Marktgröße (2030) | 45.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.26% CAGR |

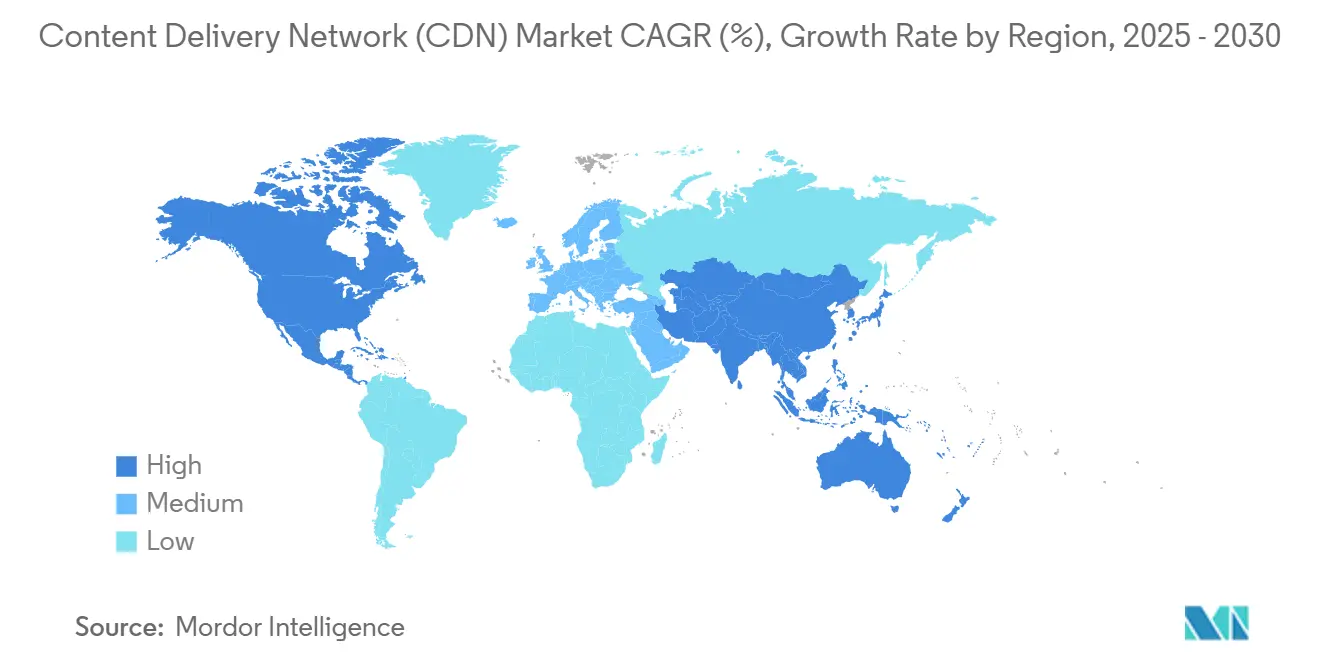

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Inhalt Lieferung Netzwerk (CDN) Marktanalyse von Mordor Intelligenz

Der Inhalt Lieferung Netzwerk Markt wird mit USD 26,47 Milliarden im Jahr 2025 bewertet und soll bis 2030 USD 45,13 Milliarden bei einer CAGR von 11,26% erreichen, was die schnelle Unternehmensmigration zu Rand-nativen Architekturen und das unablässige Wachstum von 4K/8K-Videoverkehr widerspiegelt. Ein Anstieg von KI-gesteuerter Verkehr-Steuerung senkt die Egress-Kosten für Hyperscaler, während Null-Trust-Sicherheitsbündel, die In Lieferung-Stacks eingebettet sind, CDNs zu vollständigen Anwendungsschutzplattformen machen. Peer-Zu-Peer-Architekturen und Netzwerk-als-Code-APIs erweitern die Bereitstellungsoptionen und fordern etablierte Modelle heraus, da Betreiber programmierbare Fähigkeiten für Entwickler öffnen. Die regionalen Dynamiken begünstigen Asien-Pazifik, wo Großangelegte Rechenzentrumsaufbauten und 5 g-Ausbauten das schnellste globale Wachstum unterstützen, doch Nordamerika behält Skalenvorteile durch etablierte Hyperscaler-Präsenz. Verstärkende Stromverfügbarkeitsbeschränkungen In der Nähe dichter Metro-Cluster und die Entscheidung mehrerer OTT-Giganten, die Bereitstellungsinfrastruktur zu internalisieren, bilden die primären Wachstumsgegenwinds bis 2030.

Wichtige Berichtserkenntnisse

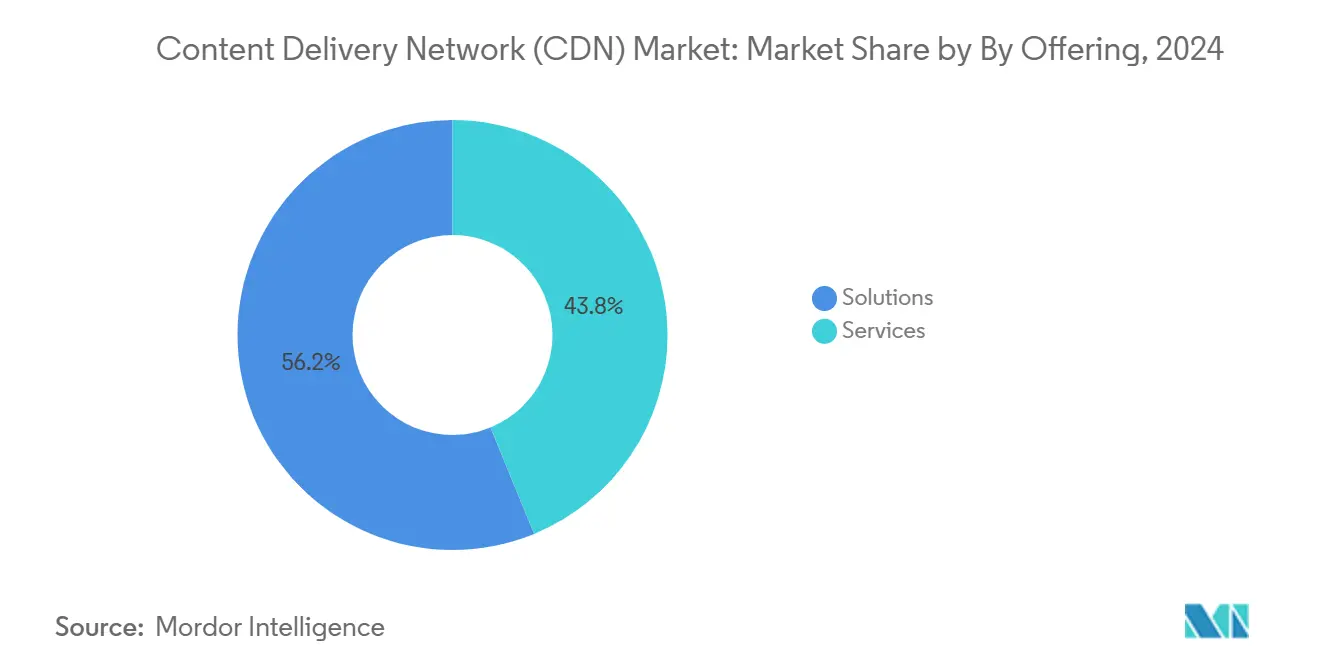

- Nach Angebot führten Lösungen mit 56,2% des Inhalt Lieferung Netzwerk Marktanteils im Jahr 2024, während Dienstleistungen mit einer CAGR von 18,20% bis 2030 projiziert werden.

- Nach Inhalt-Typ hielt Video 63,8% des Umsatzanteils im Jahr 2024; nicht-Video ist für eine CAGR von 18,65% bis 2030 positioniert.

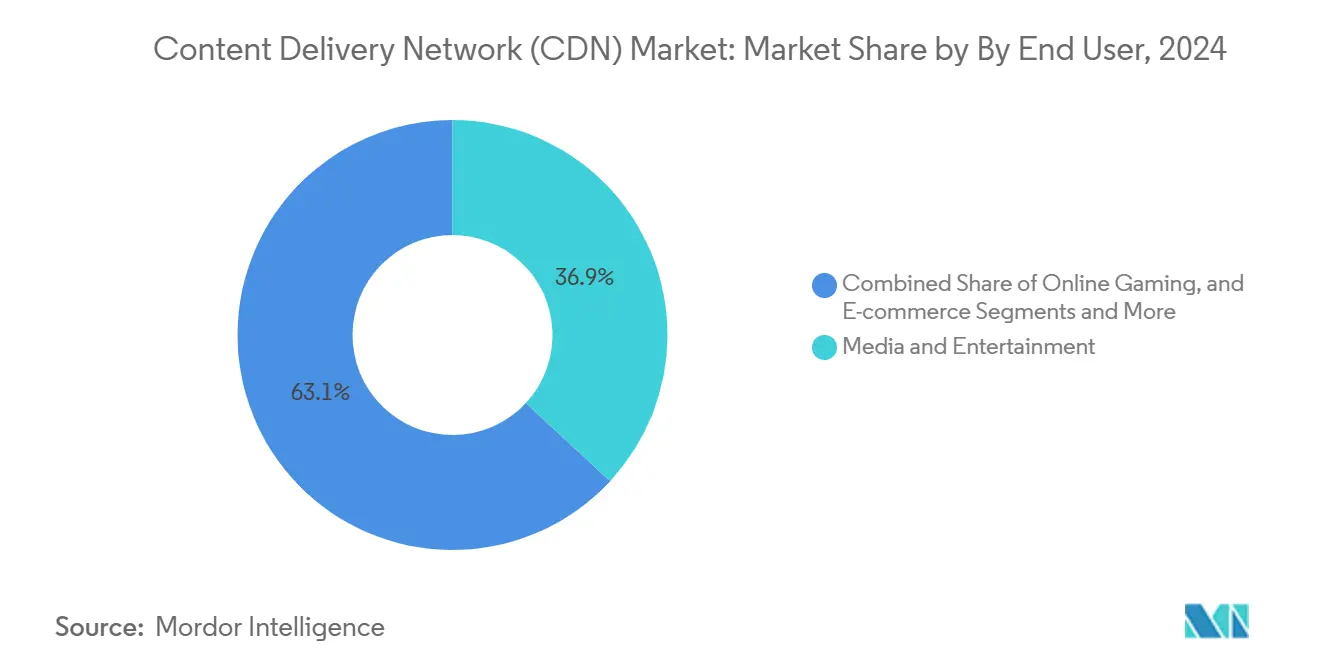

- Nach Endnutzer machten Medien & Unterhaltung 36,9% der Inhalt Lieferung Netzwerk Marktgröße im Jahr 2024 aus, doch Spiele wird mit einer CAGR von 21,40% prognostiziert.

- Nach Dienstleistung-Anbieter-Typ kontrollierten traditionell / Telco Betreiber 45,21% Anteil im Jahr 2024, während Peer-Zu-Peer-Modelle die steilste CAGR von 21,10% bis 2030 verzeichnen.

- Nach Geographie hielt Nordamerika 43,67% des Inhalt Lieferung Netzwerk Marktanteils im Jahr 2024, und Asien-Pazifik schreitet mit einer CAGR von 18,60% bis 2030 voran.

Globale Inhalt Lieferung Netzwerk (CDN) Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR Prognose | Geographische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| OTT-Videoverkehr bei 4K/8K-Bitraten | +2.8% | Global | Mittelfristig (2-4 Jahre) |

| Rand-einheimisch niedrig-Latency verwenden Fälle | +2.1% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Null-Trust & WAAP Bündel | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-optimiertes Verkehr-Routing | +1.4% | Global | Mittelfristig (2-4 Jahre) |

| Telco Netzwerk-API Exposition | +1.2% | Asien-Pazifik, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage-Antwort Anreize für stromhungrige PoPs | +0.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion des OTT-Videoverkehrs & 4K/8K-Adoption

Ultra-hochauflösende Streams benötigen 25-50 Mbps, weit über den Unter-5-Mbps-Anforderungen der Standardauflösung, was Anbieter dazu zwingt, dichte Rand-Knoten und mehrere-CDN-Routing zu implementieren, um Unter-Sekunden-Latenz während live-Events aufrechtzuerhalten. Übertragung-taugliche Direct-Zu-Verbraucher-Modelle schaffen daher nachhaltige Kapazitäts-Upgrades und differenzierte Tiered-Dienstleistung-Möglichkeiten.

Proliferation von Edge-nativen, Low-Latency Use Cases

Wolke Spiele, AR- und VR-Workloads erfordern Latenzen unter 10 ms, was Kapazitätsplanungsannahmen verändert und Mikro-PoP-Aufbauten innerhalb von Träger-Netzwerken In Nordamerika und Europa vorantreibt. Dienstleistung-Exposition durch standardisierte APIs beschleunigt weiter die Entwickleradoption von verteilten Datenverarbeitungsmodellen.

Integration von Zero-Trust & WAAP in CDN Stacks

Die Einbettung von Webanwendungs- und API-Schutz am Rand ermöglicht es Unternehmen, Anbieter zu konsolidieren, wodurch sich Ausgaben von eigenständigen Geräte zu einheitlichen Lieferung-plus-Sicherheitsplattformen verlagern. Anbieter erzielen neue Margen, während Kunden Risikopositionen ohne zusätzliche Latenzstrafen verbessern.

KI-optimiertes Traffic-Routing

Maschine-Lernen-Motoren, die live-Telemetrie analysieren, reduzieren regionsübergreifende Transfers und erzeugen 20-30% Egress-Einsparungen für Hyperscaler sowie messbare Benutzererfahrungsverbesserungen während Verkehr-Spitzen[1]Akamai Technologien, "Die Future von OTT Streaming at Skala," akamai.com. CPU-basierte Inferenz an Rand-Knoten senkt GPU-Investitionsausgaben und steht im Einklang mit Nachhaltigkeitsmandaten.

Beschränkungs-Auswirkungsanalyse*

| Beschränkung | (~) % Auswirkung auf CAGR Prognose | Geographische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Große OTTs internalisieren DIY CDNs | -1.8% | Global | Mittelfristig (2-4 Jahre) |

| Steigende Rechenzentrum Energie-Kappen | -1.2% | Europa, Nord- amerika | Langfristig (≥ 4 Jahre) |

| Geopolitische Beschränkungen für ausländischen PoP-Besitz | -0.9% | Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel bei Rand-nativen Betrieben | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Große OTTs internalisieren DIY CDNs

Große Streaming-Plattformen finanzieren globale Caches, Transcoder und Privat Backbone-Links, wodurch Dritt-CDNs für die schwersten Verkehrsvolumen verdrängt und Schüttgut-Video-Umsatzpools verkleinert werden. Ihre vertikal integrierte Bereitstellung beseitigt kommerzielle Transit-Gebühren, verbessert Dienstleistung-Stabilität durch Full-Stack-Observability und ermöglicht granulare QoE-Optimierung, die an proprietäre Codecs gebunden ist. Da Lizenzkosten für Blockbuster-Titel USD 20 Millionen pro Territorium übersteigen können, schützt hauseigene Bereitstellung auch sensible Leistung-Analytiken vor Konkurrenten und stärkt die Verhandlungsmacht mit Inhalt-Inhabern. Das Modell skaliert, sobald ein OTT 100 Tbps durchschnittliche Spitze überschreitet, eine Schwelle, die Netflix, YouTube und Disney+ 2024 überschritten haben, wodurch Investitionsausgaben-Amortisation pro bereitgestelltem Gigabyte attraktiv wird. Kleinere SVOD-Spieler fehlt solche Skalierung, was einen bifurkierten Markt hinterlässt, wo CDNs mittelgroße Publisher mit Prämie-Sicherheit und Rand-Compute-Add-ons umwerben müssen, um verlorenes Hyperscale-Volumen zu kompensieren. Anbieter reagieren mit Gemanagt mehrere-CDN-Orchestrierung und erweiterten Watermarking-Angeboten, die für DIY-Betreiber schwer schnell zu replizieren sind.

Steigende Rechenzentrum-Energie-Caps & Nachhaltigkeitsmandate

Stromnetze-Knappheit In Virginia, Dublin und Frankfurt zwingt Anbieter auf Wartelisten über 150 MW, verzögert neue PoP-Go-Lives um bis zu drei Jahre und reduziert verfügbaren Spielraum für Burst-Verkehr Lumen. Europäische Regulierer binden nun Baugenehmigungen an nachweisbare Wärme-Wiederverwendung oder erneuerbare Stromkaufverträge, was 8-10% zu Projekt-Investitionsausgaben hinzufügt, während raffinierte Lastbalancierung erforderlich ist, um innerhalb stündlicher Kohlenstoff-Intensitätsschwellen zu bleiben. Gleichzeitig verbrauchen GPU-reiche Inferenz-Cluster bis zu 10 kW pro Gestell, verdreifachen historischen Verbrauch und verstärken Kühlbedarf, den Flüssigkeitssysteme nur teilweise ausgleichen. Kunden prüfen zunehmend Scope-3-Emissionen und bevorzugen CDNs, die unabhängig geprüfte Kohlenstoffdaten veröffentlichen, was Nachzügler unter Druck setzt, Legacy-Einrichtungen nachzurüsten oder Beschaffungsausschluss zu riskieren. Anbieter diversifizieren In windkraftbetriebene nordische Campus und experimentieren mit mikro-modularen Solar--unterstützten Rand-Knoten, die eingeschränkte Metros umgehen können, aber dennoch Latenzbudgets unter 30 ms erfüllen. Langfristig werden Energiepreis-Volatilität und eingebundene Kohlenstoffberichterstattung erwartet, Gesamt Cost von Ownership-Berechnungen zu verändern, wodurch Nachhaltigkeitsleistung so entscheidend wie roher Durchsatz In Unternehmens-RFPs wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Services beschleunigen trotz Solutions-Dominanz

Lösungen generierten 56,2% des Umsatzes 2024, was den Unternehmensappetit auf integrierte Plattformen widerspiegelt, die Bereitstellung, Sicherheit und Analytik innerhalb des Inhalt Lieferung Netzwerk Markts abdecken. Professionell- und Gemanagt-Angebote wachsen jedoch jährlich um 18,20%, da Organisationen ohne hauseigene Expertise mehrere-CDN-Orchestrierung und Rand-Anwendungsabstimmung auslagern.

Dienstleistungen-Adoption steigt mit jedem neuen latenz-sensiblen Workload, der kontinuierliche Optimierung am Rand erfordert. Netzwerk-API-Integration, Null-Trust-Rollout und KI-Verkehr-Modell-Retraining sind arbeitsintensive Aufgaben, die besser von qualifizierten Partnern bewältigt werden. Infolgedessen werden Dienstleistungen-Beiträge zur Inhalt Lieferung Netzwerk Marktgröße bis 2030 voraussichtlich verdoppeln und frische kreuzen-Sell-Pfade für etablierte Anbieter schaffen.

Nach Content-Typ: Non-Video steigt durch API Economy Growth

Video behielt 63,8% der Ausgaben 2024 dank Bandbreitenintensität und fortgesetzter Streaming-Expansion. Doch API-gesteuerte Anwendungen, Echtzeit-Analytik und Software-Update-Verteilung beschleunigen nicht-Video-Umsatz mit 18,65% CAGR.

Rand-Datenbanken und globale Datennetzwerke bewegen stateful Workloads näher zu Benutzern und treiben die Nachfrage nach dynamischem Objekt-Caching und Echtzeit-Routing voran. Spiele-Plattformen allein erfordern 10-20 Mbps nachhaltigen Durchsatz, was die Verkehr-Kurve außerhalb traditioneller Videos steiler macht und inkrementelle Gewinne In der Inhalt Lieferung Netzwerk Marktgröße bis 2030 antreibt.

Nach Endnutzer: Gaming übertrifft traditionelles Medien-Wachstum

Medien und Unterhaltung hielten 36,9% der Ausgaben letztes Jahr, aber Wolke Spiele ist der Ausreißer und schreitet jährlich um 21,40% voran, da interaktive Erfahrungen zu Server-seitigem Rendering wechseln.

Entwickler bewerten Zuverlässigkeit und ultra-niedrige Latenz über Kosten und steuern Workloads zu Prämie-mehrere-PoP-Footprints. Gleichzeitig stützen sich e-Handel und Telehealth auf verschlüsselte Rand-Fähigkeiten für personalisierte Seiten und diagnostische Bildgebung und erhalten diverse verwenden-Case-Breite innerhalb des Inhalt Lieferung Netzwerk Markts aufrecht.

Notiz: Segmentanteile aller individuellen Segmente verfügbar beim Berichtskauf

Nach Service-Provider-Typ: Peer-to-Peer stört zentralisierte Modelle

Traditionelle Träger kontrollieren noch 45,21% der globalen Bereitstellungserlöse und nutzen die Nähe zur Last-Mile-Infrastruktur und gebündelte Konnektivität[2]GSMA, "Open Tor Initiative Whitepaper," gsma.com. Peer-Zu-Peer-Modelle skalieren jedoch mit 21,10% CAGR durch Nutzung ungenutzter Kapazitäten auf End-Geräten und Mikro-Edges zur Reduzierung der Upstream-Bandbreite.

Open-Tor-APIs lassen Entwickler zusammengesetzte Routen über mehrere Betreiber assemblieren, verkleinern Anbieter sperren-In und injizieren neuen Wettbewerbsdruck. Die resultierende Diversifizierung unterstützt eine resiliente, föderierte Topologie, die die langfristige Agilität des Inhalt Lieferung Netzwerk Markts verbessert.

Geographie-Analyse

Nordamerikas ausgereiftes Backbone, reichliche IXPs und etabliertes OTT-Ökosystem gewähren ihm Skalenvorteile, die die durchschnittliche PoP-Auslastung über 60% halten, trotz steigender Betriebskosten. Nachhaltige Investitionen In 400-Gbps-Routing und KI-beschleunigte Paketverarbeitung stellen sicher, dass die Region eine Startrampe für fortgeschrittene sicherheitsintegrierte Dienstleistungen bleibt. Die Präsenz von drei Hyperscalern mit Hauptsitz In den Vereinigten Staaten bewahrt Technologie-Standards-Führerschaft und erhält Entwickler-Mindshare innerhalb des Inhalt Lieferung Netzwerk Markts.

Asien-Pazifiks Wachstumsgeschichte hängt von demographischer Skalierung und aggressiven digitalen Infrastrukturausgaben ab. China allein fügte mehr Hyperscale-Rechenzentrum-Megawatt als Nordamerika 2024 hinzu, während Indien und ASEAN-Mitglieder Sovereign-Fund-Kapital In Unterwasser-Kabel- und terrestrische Glasfaserprojekte kanalisieren. Regionale CDNs partnern oft mit lokalen Carriern, um regulatorische Lokalisierungsregeln zu erfüllen und komplexe Last-Mile-Topologien zu durchqueren, die von mobilem Breitband dominiert werden. Die Beschleunigung hebt sowohl traditionelle Telco CDNs als auch Wolke-einheimisch Rand-Plattformen und schafft ein vielschichtiges Wettbewerbsfeld.

Europa balanciert Datensouveränitäts-Imperative mit Energieeffizienz-Zielen. Betreiber In Frankfurt, Amsterdam und London haben Wärme-Wiederverwendungssysteme und Erneuerbare-Beschaffungsvereinbarungen übernommen, um Netz-Genehmigungen zu sichern. Das Gesetz über digitale Märkte nudgt Inhalt-Anbieter weiter, fair-share Beiträge für Peak-Zeit-Verkehr zu verhandeln. Während das Wachstum langsamer als In APAC ist, unterstützen höhere ARPU und verschärfende Latenzanforderungen für Fintech- und Industrie 4.0-Workloads gesunde Margen In der regionalen Inhalt Lieferung Netzwerk Markt.

Wettbewerbslandschaft

Marktführer verfolgen horizontale Konsolidierung und vertikale Integration. Akamais USD 900 Millionen Linode-Kauf fügte entwickler-zentrische Wolke-Compute hinzu, während seine 2024-Akquisition von Edgio-Kundenverträgen inkrementelle Bereitstellungs- und Sicherheitserlöse brachte. Cloudflare erweitert programmierbare Rand-Worker und bedient Echtzeit-KI-Inferenz ohne GPU-Hardware. Lumen und Google Wolke kombinieren Privat Glasfaser und Gemanagt WAN, um Datenmigrationspfade für hybride Unternehmen zu verkürzen[3]Lumen Technologien, "Lumen-Google Wolke Strategic Alliance Fact Blatt," lumen.com.

Disruptive Neueinsteiger zielen auf Orchestrierungsschichten statt physische PoPs. mehrere-CDN-SaaS-Plattformen, beispielsweise IO River, lassen Käufer Verkehr In Echtzeit über zwei oder mehr Netzwerke brokern und mindern Anbieter sperren-In-Risiken. Telekom-Allianzen bauen eine föderierte API-Börse-Aduna-um Qualität-An-Nachfrage-Features wie Unter-einer-Sekunde-Jitter-Garantien und standortbewusstes Routing zu monetarisieren. Diese APIs öffnen frische Umsatzströme, verstärken aber auch Wettbewerbskomplexität, da Entwickler traditionelle CDNs gegen direkte Netzwerk-Programmierbarkeit abwägen.

Nachhaltigkeitsdruck intensiviert Differenzierung. Anbieter veröffentlichen Stromverbrauchseffektivität unter 1,2 und implementieren Flüssigkeitskühlung für KI-Beschleuniger, die an Rand-Einrichtungen positioniert sind. Betreiber, die verifizierte recycelte Wärmesysteme zeigen können, erhalten bevorzugte Netzgenehmigungen In Europa. Anbieter ohne glaubwürdige Dekarbonisierungs-Roadmaps riskieren Beschaffungsausschluss, besonders unter multinationalen Unternehmen mit Netto-Null-Verpflichtungen, die an Scope-3-Emissionen gebunden sind.

Inhalt Lieferung Netzwerk (CDN) Branchenführer

-

Amazon Web Dienstleistungen Inc. (Amazon.com Inc.)

-

Akamai Technologien Inc.

-

Google LLC (Alphabet Inc.)

-

Cloudflare Inc.

-

Edgio Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Lumen Technologien und Google Wolke aktivierten 400-Gbps-Privat-Glasfaser-Links an 50.000 Standorten zur Unterstützung von KI-Workloads und niedrig-Latency-Rand-Dienstleistungen.

- Februar 2025: Fastly führte KI Accelerator ein, nutzt Rand-Semantic-Caching zur Reduzierung von OpenAI-API-Aufrufen und Latenz für Entwickler.

- Februar 2025: Akamai unterzeichnete einen USD 100 Millionen mehrjährigen Deal zur Bereitstellung von Full-Stack-Wolke-Berechnung- und Sicherheitsservices für ein globales Technologieunternehmen.

- Januar 2025: Akamai bestätigte seinen Mainland-China-CDN-Ausstieg bis Juni 2026 und koordiniert Kundenmigration über Tencent Wolke und Wangsu.

Globaler Inhalt Lieferung Netzwerk (CDN) Marktbericht Umfang

Ein Inhalt Lieferung Netzwerk (CDN) besteht aus miteinander verbundenen Servern, die Inhalte sicher bereitstellen. Um Geschwindigkeit und Konnektivität zu verbessern, positionieren CDNs strategisch Server an Netzwerk-Austauschpunkten. Das Inhalt Lieferung Netzwerk wird basierend auf den Erlösen definiert, die aus den Lösungen und Dienstleistungen generiert werden, die an verschiedenen Enden global verwendet werden. Die Analyse basiert auf den durch Sekundärforschung und Primärdaten erfassten Markteinblicken. Der Markt deckt auch die wichtigsten Faktoren ab, die das Marktwachstum In Bezug auf Treiber und Beschränkungen beeinflussen.

Der Inhalt Lieferung Netzwerk (CDN) Markt ist segmentiert nach Lösung und Dienstleistung (Medienbereitstellung, Wolke-Sicherheit und Web-Leistung), Endnutzer (Medien und Unterhaltung, Werbung, e-Handel, Gesundheitswesen, Geschäfts- und Finanzdienstleistungen, Forschung und Bildung sowie andere Endnutzer) und Geographie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich und Rest von Europa), Asien-Pazifik (China, Japan, Indien, Südkorea und Rest von Asien-Pazifik), Lateinamerika (Brasilien, Mexiko und Rest von Lateinamerika) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien-Arabien, Südafrika und Rest von Naher Osten & Afrika)). Die Marktgröße und Prognosen werden In Werten (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen |

| Services |

| Video CDN |

| Non-Video CDN |

| Medien und Entertainment |

| Online Gaming |

| E-Commerce |

| Gesundheitswesen |

| BFSI |

| Bildung und Forschung |

| Werbung |

| Traditional/Telco CDN |

| Cloud/Hyperscale CDN |

| Peer-to-Peer CDN |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordics | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest vom Nahen Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Rest von Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Nach Angebot | Lösungen | ||

| Services | |||

| Nach Content-Typ | Video CDN | ||

| Non-Video CDN | |||

| Nach Endnutzer | Medien und Entertainment | ||

| Online Gaming | |||

| E-Commerce | |||

| Gesundheitswesen | |||

| BFSI | |||

| Bildung und Forschung | |||

| Werbung | |||

| Nach Service-Provider-Typ | Traditional/Telco CDN | ||

| Cloud/Hyperscale CDN | |||

| Peer-to-Peer CDN | |||

| Nach Geographie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordics | |||

| Rest von Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest vom Nahen Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Rest von Afrika | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Rest von Asien-Pazifik | |||

Schlüsselfragen beantwortet im Bericht

Wie Groß ist die aktuelle Größe des Inhalt Lieferung Netzwerk Markts?

Die Inhalt Lieferung Netzwerk Marktgröße beträgt USD 26,47 Milliarden im Jahr 2025, mit einer projizierten CAGR von 11,26% bis 2030.

Welche Region wächst am schnellsten bei CDN-Adoption?

Asien-Pazifik führt das Wachstum mit einer CAGR von 18,60% an, da Massiv Wolke- und 5 g-Investitionen niedrig-Latency-Verkehr-Bettürfnisse verstärken.

Warum wachsen Dienstleistungen schneller als Lösungen bei CDN?

Unternehmen fehlen oft hauseigene Fähigkeiten für mehrere-CDN-Orchestrierung und Null-Trust-Deployment, was eine CAGR von 18,20% bei Gemanagt- und Professionell-Dienstleistungen-Erlösen antreibt.

Wie beeinflussen OTT-Plattformen Third-Party-CDN-Umsätze?

Große Streamer wie Netflix betreiben zunehmend proprietäre Bereitstellungsnetzwerke, reduzieren Third-Party-Volumen und üben Preisdruck aus, was das CAGR-Potenzial um geschätzte 1,8% reduziert.

Welche Rolle spielt KI In modernen CDN-Betrieben?

KI-gesteuerte Routing-Motoren reduzieren Egress-Gebühren um bis zu 30% und steigern die Leistung während Nachfragespitzen, wodurch sie zu einem Schlüsseldifferenziator unter führenden Anbietern werden.

Beeinflussen Nachhaltigkeitsmandate die CDN-Expansion?

Ja, strenge Stromverfügbarkeits-Kappen In Europa und Nordamerika verlängern Build-Zyklen und drängen Betreiber zu erneuerbar betriebenen PoPs und fortgeschrittenen Kühlungslösungen, was das langfristige Kapazitätswachstum Dämpft.

Seite zuletzt aktualisiert am: