Größe und Marktanteil des kanadischen Marktes für Rechenzentrumsnetzwerke

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

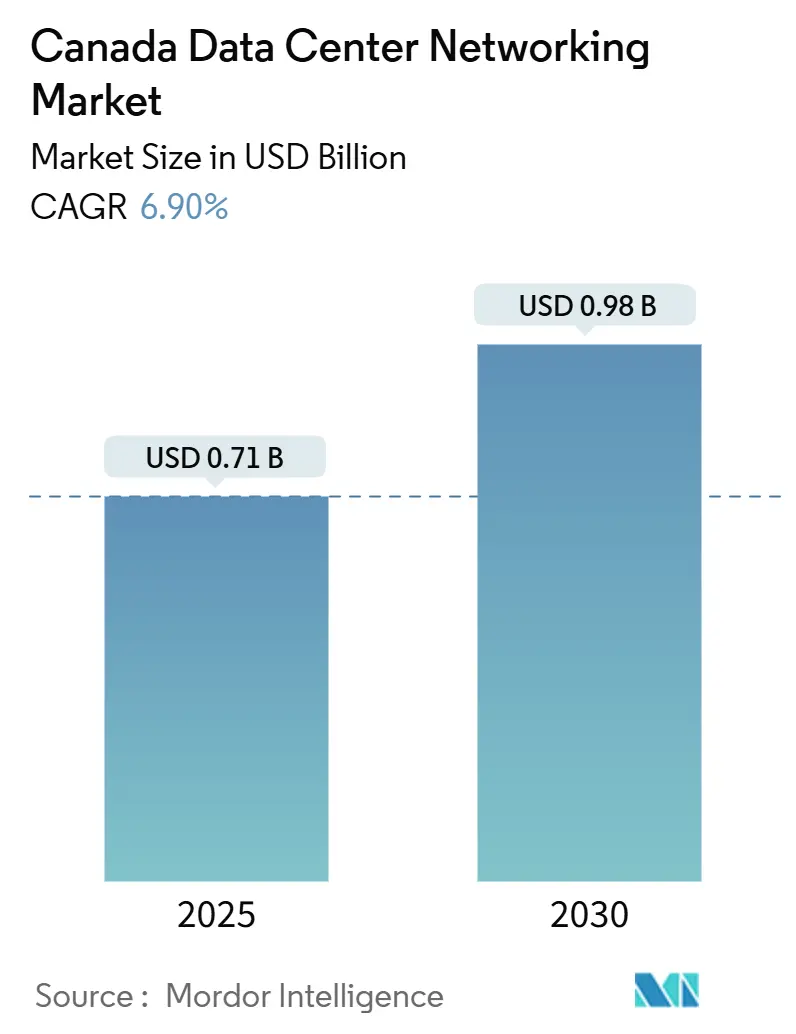

| Marktgröße (2025) | 0.71 Milliarden US-Dollar |

| Marktgröße (2030) | 0.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Rechenzentrumsnetzwerke von Mordor Intelligence

Der kanadische Markt für Rechenzentrumsnetzwerke beläuft sich im Jahr 2025 auf 710 Millionen USD und wird bis 2030 voraussichtlich 980 Millionen USD erreichen, was einer Expansion mit einer CAGR von 6,9 % entspricht. Kontinuierliche Hyperscale-Cloud-Regionsausbauten, die rasche Einführung von 400G/800G-Ethernet, großzügige Cleantech-Anreize und die föderale KI-Souveräne-Rechenkapazitäts-Strategie verändern gemeinsam die Prioritäten bei den Kapitalausgaben und drängen Betreiber hin zu Netzwerken mit geringer Latenz und energieeffizienter Hardware. Hyperscale-Projekte in Alberta mit erneuerbarer Energie, Kollokationscluster in Quebec mit Wasserkraftunterstützung sowie der Finanzkorridors Toronto-Montreal treiben gemeinsam die regionale Nachfrage nach Hochleistungs-Switches, optischen Verbindungen und softwaredefinierter Netzwerkinfrastruktur an. Gleichzeitig erhöhen die Entfernung von Huawei- und ZTE-Geräten, anhaltende Engpässe bei optischen Komponenten und ein zweisprachiger Fachkräftemangel im Bereich Cyber-Netzwerke die Projektkosten und erschweren die Einführungspläne. Grüne Nachrüstungen, die durch Investitionssteuervorteile unterstützt werden, sowie das wachsende Interesse an flüssigkeitsgekühlten Racks bilden langfristige Chancen für Anbieter, die Effizienzgewinne beim Energieverbrauch nachweisen können. Insgesamt tritt der kanadische Markt für Rechenzentrumsnetzwerke in eine Skalierungsphase ein, in der Nachhaltigkeit, Souveränität und Geschwindigkeit zusammentreffen.

Wichtigste Erkenntnisse des Berichts

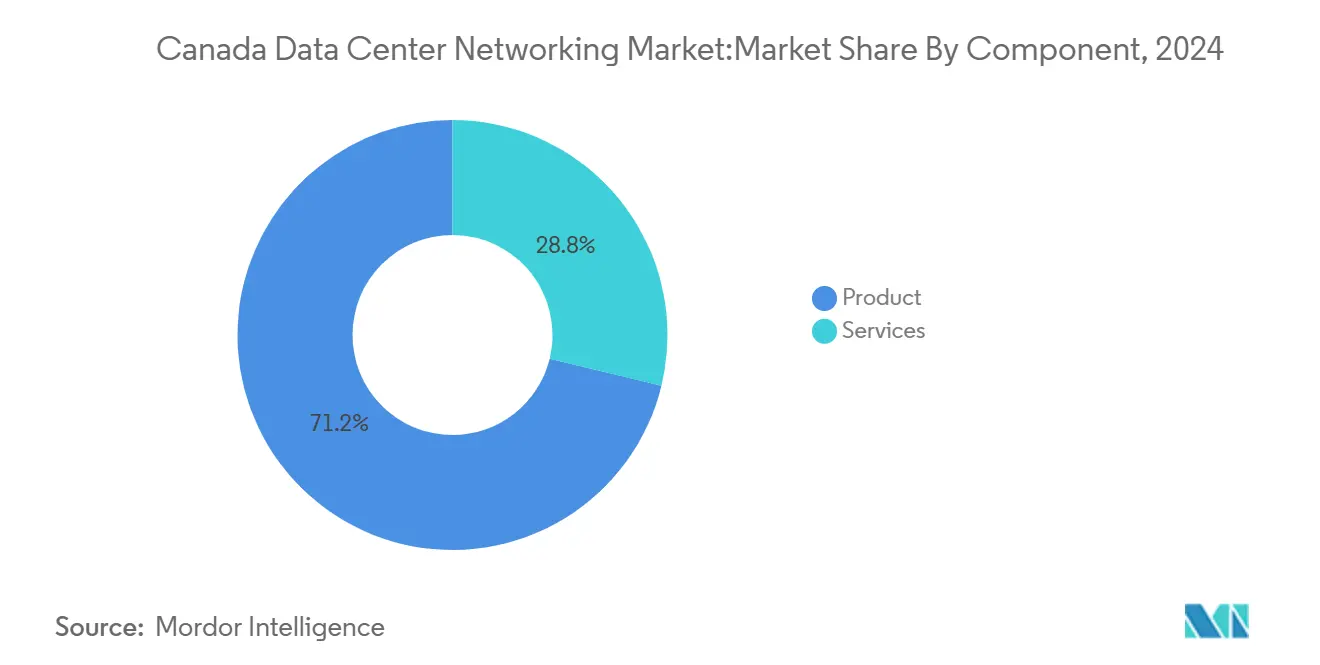

- Nach Komponente führten Produkte im Jahr 2024 mit einem Umsatzanteil von 71,2 %, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 7,1 % wachsen werden.

- Nach Endnutzer hielt IT und Telekommunikation im Jahr 2024 einen Anteil von 38,2 % am kanadischen Markt für Rechenzentrumsnetzwerke, während das verarbeitende Gewerbe bis 2030 mit einer CAGR von 7,5 % wachsen soll.

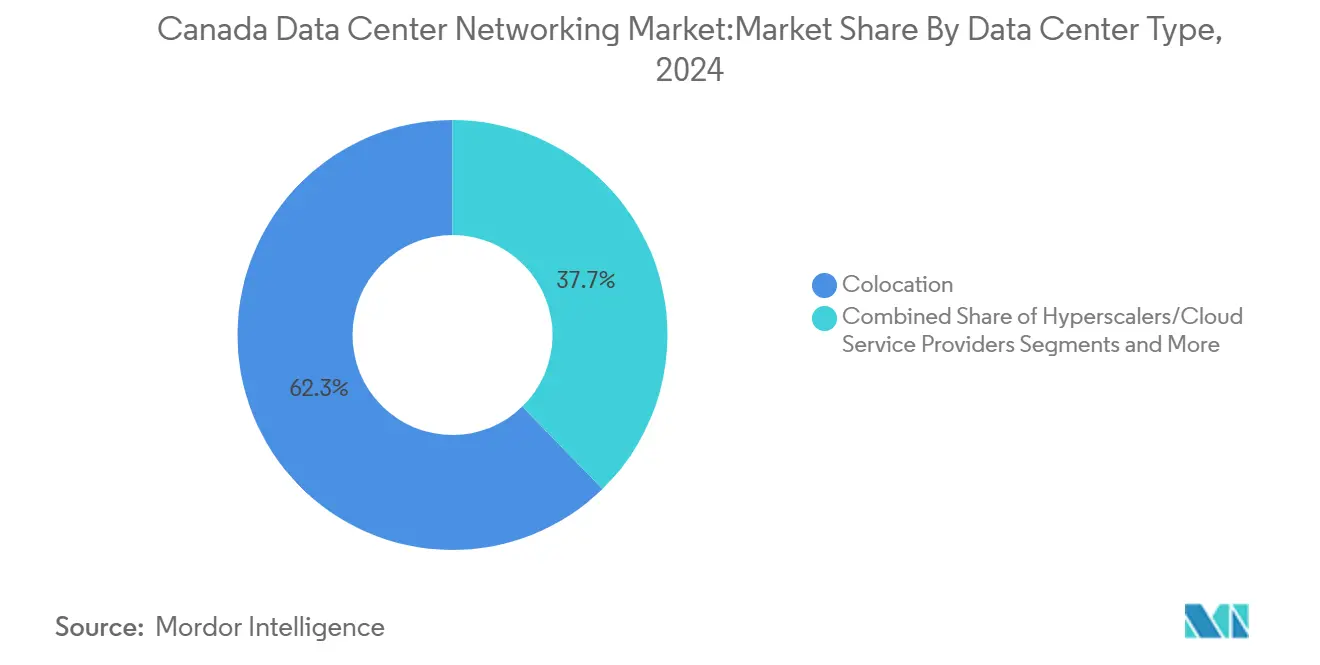

- Nach Rechenzentrumstyp entfielen im Jahr 2024 62,3 % des Marktvolumens des kanadischen Marktes für Rechenzentrumsnetzwerke auf Kollokationseinrichtungen, während Hyperscaler-Bereitstellungen mit einer CAGR von 8,3 % bis 2030 voranschreiten.

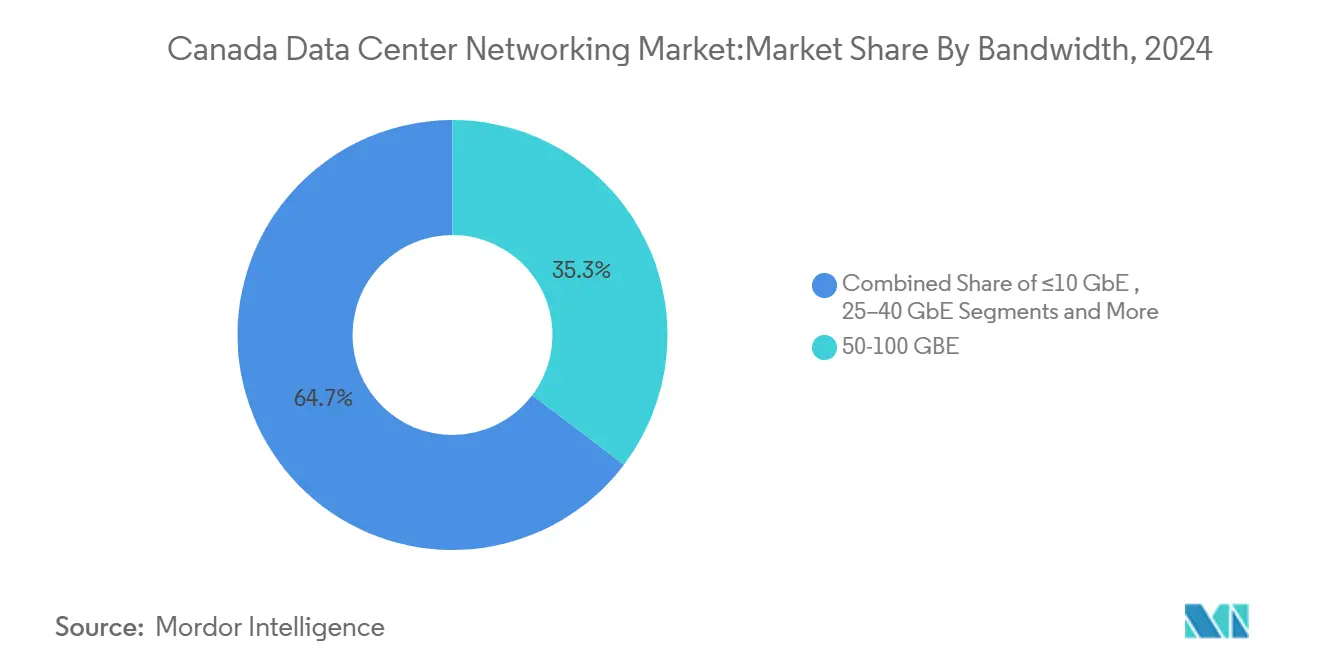

- Nach Bandbreite dominierten 50-100-GbE-Verbindungen im Jahr 2024 mit einem Anteil von 35,3 % am Marktvolumen des kanadischen Marktes für Rechenzentrumsnetzwerke, und Verbindungen mit mehr als 100 GbE werden bis 2030 voraussichtlich mit einer CAGR von 8,7 % wachsen.

Trends und Erkenntnisse im kanadischen Markt für Rechenzentrumsnetzwerke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale-Cloud-Regionsausbauten (AWS, IBM, Google) | +1.2% | Alberta, Quebec, Ontario | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von 400G/800G-Ethernet-Switches | +0.9% | National, große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Cleantech-Investitionssteuervorteile fördern grüne Rechenzentrumsnachrüstungen | +0.6% | National, wasserreiche Provinzen | Langfristig (≥ 4 Jahre) |

| Überschüssige erneuerbare Energien in Alberta ziehen US-Hyperscaler an | +0.8% | Alberta, Saskatchewan | Mittelfristig (2–4 Jahre) |

| Föderale KI-Souveräne-Rechenkapazitäts-Strategie fördert Netzwerke mit geringer Latenz | +0.7% | Toronto-Montreal-Korridor | Mittelfristig (2–4 Jahre) |

| Flüssigkühlungsfähige Netzwerkgeräte ermöglichen ultrahohe Rack-Dichte | +0.5% | Nationale Hyperscaler | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-Expansion und KI-Souveränität

Hyperscaler-Investitionen gestalten den kanadischen Markt für Rechenzentrumsnetzwerke neu, da Amazon, Google und IBM neue Cloud-Regionen eröffnen und ihre Architekturen an Ottawas KI-Souveräne-Rechenkapazitäts-Strategie im Wert von 2 Milliarden CAD (1,46 Milliarden USD) ausrichten. Diese Projekte erfordern Leaf-Spine-Netzwerke, 400G-Optik und Zero-Trust-Segmentierung, die sensible Datensätze innerhalb der nationalen Grenzen halten. Telekommunikationsanbieter wandeln sich von reinen Konnektivitätsanbietern zu Infrastrukturpartnern, indem sie souveräne KI-Cluster hinzufügen, die mit Wasserkraft betrieben werden. Das daraus resultierende Ost-West-Verkehrswachstum treibt Multi-Terabit-Switch-Upgrades voran und festigt eine robuste Aussicht für Bestellungen von Hochbandbreitengeräten.

Rasche Migration zu 400G/800G

Die beschleunigte Bereitstellung von 400G- und Test-800G-Ethernet-Switches verlagert zentrale Rechenzentrumsleitungen über 100G-Schwellenwerte hinaus.[1]Cisco Systems, "400G und darüber hinaus – Switching-Portfolio," cisco.com Hyperscaler benötigen breitere Leitungen für das Modelltraining, während Unternehmen nachziehen, um Campus-Backbones und Speichernetzwerke zukunftssicher zu machen. Anbieter, die starke Telemetrie, Staukontrolle und Energiesparfunktionen integrieren, verschaffen sich Vorteile, da Betreiber Entscheidungen zunehmend auf Basis der Gesamtbetriebskosten und Nachhaltigkeitskennzahlen treffen.

Cleantech-Anreize fördern grüne Nachrüstungen

Föderale Investitionssteuervorteile für saubere Wirtschaft, die 15 % der förderfähigen Stromanlagen und 30 % der qualifizierenden Fertigungsausgaben abdecken, verkürzen die Amortisationszeit für effiziente, flüssigkühlungsfähige Switches.[2]Natural Resources Canada, "Investitionssteuervorteile für saubere Wirtschaft," nrcan.gc.ca Betreiber rüsten veraltete Hallen mit hochdichten Racks nach und steigern so die Nachfrage nach modularen, verlustarmen optischen Verbindungen. Die Einhaltung der geltenden Lohn- und Ausbildungsvorschriften fördert auch die Zusammenarbeit mit lokalen Integratoren und Partnern für die Personalentwicklung.

Albertas Vorteil durch erneuerbare Energien und Synergie mit Flüssigkühlung

Reichlich vorhandene Wind-, Solar- und durch Erdgas gesicherte Energie ermöglicht es Einrichtungen in Alberta, vorhersehbare, kohlenstoffarme Energie anzubieten. In Kombination mit flüssigkeitsgekühlten GPU-Clustern erfordern diese Standorte Netzwerkgeräte, die erhöhte Einlasstemperaturen und dichte Port-Konfigurationen tolerieren. Anbieter, die Geräte für Immersions- oder Kaltplattenumgebungen zertifizieren können, sichern sich Spezifikationsgewinne, da Hyperscaler darum wetteifern, ultrahohe KI-Pods zu bauen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbot von Huawei/ZTE-Geräten erhöht Investitionsausgaben und verursacht Verzögerungen | -0.8% | National, ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Globale Chip- und Optikengpässe verlängern Lieferzeiten | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Zweisprachiger Fachkräftemangel im Bereich Cyber-Netzwerke | -0.4% | Quebec, New Brunswick | Langfristig (≥ 4 Jahre) |

| Durch Waldbrände verursachte Glasfaserausfälle in ländlichen Backbones | -0.3% | Westen und Norden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geräteverbot und Engpässe in der Lieferkette

Die obligatorische Entfernung von Huawei- und ZTE-Hardware erhöht die Ersatzbudgets um 15–25 % und erzwingt Neugestaltungen, insbesondere für Betreiber, die ländliche Gemeinden Kanadas versorgen. [3]Public Safety Canada, "Liste sicherer Geräte und Fristen," publicsafety.gc.ca Gleichzeitig verlängern globale Engpässe bei kohärenter Optik und Hochgeschwindigkeits-SerDes-Chips die Lieferzyklen und verlangsamen die Hyperscale-Expansionspläne im kanadischen Markt für Rechenzentrumsnetzwerke.

Fachkräfte- und klimabezogene Schwachstellen

Eine Lücke von 25.000 offenen Stellen im Bereich Cybersicherheit, die durch zweisprachige Anforderungen für föderale und Quebec-Verträge noch enger wird, treibt die Lohnkosten in die Höhe und verzögert die Inbetriebnahme. Gleichzeitig bedrohen Waldbrandsaisons Langstrecken-Glasfaserleitungen und veranlassen neue Investitionen in diversifizierte Routen und Edge-Cache-Knoten, die die Gesamtnetzwerkkomplexität erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beschleunigung bei Dienstleistungen signalisiert Marktreife

Der Dienstleistungsanteil des kanadischen Marktes für Rechenzentrumsnetzwerke wird bis 2030 voraussichtlich jährlich um 7,1 % wachsen, obwohl Produkte im Jahr 2024 einen Anteil von 71,2 % behielten. Die steigende Komplexität durch softwaredefinierte Overlay-Netzwerke und KI-optimierte Netzwerke treibt die Nachfrage nach Design-, Integrations- und verwalteten Angeboten an. Ethernet-Switches, nach wie vor der Umsatzanker, werden nun in 400G-Konfigurationen gebündelt mit Telemetriesoftware geliefert, während Router zu disaggregierten Plattformen migrieren, die Steuerungs- und Datenebenen trennen. Speichernetzwerke profitieren von NVMe-over-Fabrics und schaffen Raum für Integratoren, die auf Transportoptimierung mit geringer Latenz spezialisiert sind. Da Organisationen auf operative Resilienz abzielen, verkaufen Anbieter verwalteter Dienste proaktives Monitoring als Zusatzleistung und fügen dem kanadischen Markt für Rechenzentrumsnetzwerke wiederkehrende Einnahmen hinzu.

Die Verschiebung spiegelt auch die Präferenz der Käufer für ergebnisbasierte Verträge gegenüber unbefristeten Hardware-Käufen wider. Anbieter bündeln Abonnenzlizenzen, Lebenszyklusmanagement und Nachhaltigkeitsberichterstattung, sodass CIOs die Ausgaben an Cloud-ähnlichen Wirtschaftlichkeitsmodellen ausrichten können. Folglich beeinflussen Dienstleistungen Beschaffungsentscheidungen selbst für zentrale Switching-Hardware, was zeigt, wie der kanadische Markt für Rechenzentrumsnetzwerke über ein rein hardwaregetriebenes Modell hinausgereift ist.

Nach Endnutzer: Wachstum im verarbeitenden Gewerbe spiegelt Einführung von Industrie 4.0 wider

IT- und Telekommunikationsunternehmen beherrschen nach wie vor 38,2 % der Ausgaben, doch die CAGR von 7,5 % im verarbeitenden Gewerbe signalisiert ein rasches Aufholen, da Fabriken digitale Zwillinge und vorausschauende Wartung einführen. Echtzeit-Steuerungsschleifen erfordern Latenzzeiten unter einer Millisekunde in konvergierten OT-IT-Netzwerken und machen Anlagenbetreiber zu bedeutenden Käufern von Leaf-Spine-Netzwerken und robusten Edge-Switches. Finanzinstitute bleiben frühe Anwender von Architekturen mit extrem geringer Latenz für den Handel, aber das Wachstum ist gleichmäßiger und wird durch Compliance-Erneuerungszyklen statt durch neue Workload-Typen angetrieben.

Gesundheitssysteme erweitern Telediagnostik und Genomik-Analysen und fordern sichere, hochbandbreitige Verbindungen von regionalen Krankenhäusern zu KI-Clustern. Medienunternehmen wechseln zu cloudbasierten 8K-Produktions-Pipelines und belasten Campus-Kerne. Zusammen diversifizieren diese Dynamiken den kanadischen Markt für Rechenzentrumsnetzwerke, verringern die Abhängigkeit von traditionellen Telekommunikationsausgaben und verstärken den Bedarf an branchenübergreifender Lösungsbreite.

Nach Rechenzentrumstyp: Hyperscaler-Wachstum verändert Infrastrukturanforderungen

Kollokationsstandorte erfassten 62,3 % des Umsatzes im Jahr 2024, doch Hyperscaler werden voraussichtlich eine CAGR von 8,3 % verzeichnen und damit jeden anderen Formfaktor übertreffen. Cloud-Anbieter skalieren vierstöckige Hallen aus, die mit flüssigkeitsgekühlten GPU-Einschüben bestückt sind, und erfordern flache, hochradixige Netzwerke. Kollokationsbetreiber reagieren, indem sie maßgeschneiderte Hyperscale-Flügel und Cross-Connect-Marktplätze hinzufügen und Neutralität mit Skalenökonomie verbinden, um ihren Marktanteil im kanadischen Markt für Rechenzentrumsnetzwerke zu schützen.

Edge- und Micro-Rechenzentren gewinnen entlang von 5G-Korridoren und in Ressourcengewinnungszonen an Bedeutung, wo Analysen mit geringer Latenz Ausfallzeiten reduzieren. Diese Bereitstellungen bevorzugen kompakte, temperaturtolerante Switches, die Fernautomatisierung unterstützen. Folglich muss die Lieferkette gleichzeitig sehr große und sehr kleine Ausbauten bedienen, was den differenzierten Charakter des kanadischen Marktes für Rechenzentrumsnetzwerke unterstreicht.

Nach Bandbreite: Übergang zu ultrahohen Geschwindigkeiten beschleunigt KI-Bereitschaft

Verbindungen über 100 GbE wachsen mit einer CAGR von 8,7 %, da KI-Modelltraining und Ost-West-Verkehr sprunghaft ansteigen. Das Marktvolumen des kanadischen Marktes für Rechenzentrumsnetzwerke für Geräte mit >100 GbE wird voraussichtlich vor 2028 den Umsatz mit Geräten unter 100 GbE übertreffen. 50–100 GbE hält noch einen Anteil von 35,3 %, hauptsächlich in Kollokations- und Unternehmens-Erneuerungsprojekten, und bietet eine Brücke für Unternehmen, die von 10 GbE aufsteigen.

Die optische Integration ist entscheidend: Cienas kohärente 1,6-Tb/s-Steckmodule und 448-Gb/s-PAM4-Module reduzieren die Leistung pro Bit und erweitern die Reichweite für die Verbindung zwischen Rechenzentren in verschiedenen Ballungsräumen – ein Segment, das sich in fünf Jahren voraussichtlich verdreifachen wird. Anbieter, die schrittweise Migrationspfade und Portgeschwindigkeitsflexibilität bieten, schützen Kundeninvestitionen und sichern langfristige Loyalität im kanadischen Markt für Rechenzentrumsnetzwerke.

Geografische Analyse

Ontario bleibt der größte Käufer unter den Provinzen dank seiner Konzentration von Hauptsitzen im Finanzdienstleistungsbereich und der Nähe zu großen US-Märkten. Hochdichte Campusse in der Innenstadt von Toronto treiben die Nachfrage nach 400G-Leaf-Spine-Netzwerken an, während Rechenzentrumskorridore in den Vororten Intercloud-Exchange-Hubs beherbergen. Quebec nutzt seine Wasserkraftkapazität, um nachhaltige KI-Workloads anzuziehen, und verankert Langstrecken-Glasfaserausbauten, die Montreal, Beauharnois und Quebec City zu einem digitalen Dreistadt-Cluster verbinden. Französischsprachige Beschaffungsregeln ermöglichen es lokalen Integratoren, Supportverträge zu gewinnen und dem kanadischen Markt für Rechenzentrumsnetzwerke Dienstleistungseinnahmen hinzuzufügen.

Alberta entwickelt sich zur Hyperscale-Alternative Kanadas, indem es Gutschriften für erneuerbare Energien mit flexiblen Erdgas-Spitzenlastkraftwerken kombiniert. Projekte wie der Wonder Valley AI Park, der für 1,4 GW netzunabhängige Leistung ausgelegt ist, beschleunigen Bestellungen für flüssigkühlungsfähige Switches und optische Hochkapazitäts-Backbones. Saskatchewan und Manitoba, die von Verbundkapazitäten profitieren, positionieren sich als Ausweichstandorte für Folgeprojekte und verbreitern damit die provinzielle Streuung des kanadischen Marktes für Rechenzentrumsnetzwerke.

Wettbewerbslandschaft

Der Wettbewerb unter Anbietern verschärft sich, da etablierte Switch-Lieferanten ihren Marktanteil gegen cloud-native Herausforderer verteidigen. Cisco behält die Führungsposition durch ein Full-Stack-Portfolio und ein landesweites Vertriebsnetz, doch Aristas cloud-fähiger EOS-Stack half dem Unternehmen, im ersten Quartal 2025 einen Quartalsumsatz von über 2 Milliarden USD zu überschreiten, hauptsächlich durch Gewinne bei KI-Cluster-Projekten. Extreme Networks umwirbt Unternehmen, die durch die bevorstehende HPE-Juniper-Fusion verunsichert sind, und positioniert einfache Migration als Differenzierungsmerkmal. Nokias geplante Übernahme von Infinera für 2,3 Milliarden USD unterstreicht die wachsende Bedeutung optischer Verbindungen für den kanadischen Markt für Rechenzentrumsnetzwerke.

Strategisch bündeln Anbieter Netzwerk, Sicherheit und Beobachtbarkeit in einzelne Plattformen, um den Betriebsaufwand für ressourcenbeschränkte Betreiber zu reduzieren. Co-Design-Partnerschaften mit Hyperscalern beschleunigen benutzerdefinierte ASIC-Roadmaps, während die Zusammenarbeit mit Kollokationsanbietern Integrationsdienste erweitert. Das Huawei/ZTE-Verbot verändert die Marktanteile: Ericsson und Nokia gewinnen Upgrades für mobiles Backhaul, während White-Box-ODMs an Bedeutung bei Unternehmen gewinnen. Insgesamt hängt der Erfolg davon ab, Energieeffizienz, KI-Workload-Bereitschaft und Compliance mit kanadischen Datensouveränitätsanforderungen gegenüber einer Käuferbasis nachzuweisen, die sowohl kostenbewusst als auch regulierungsbewusst ist.

Marktführer im kanadischen Markt für Rechenzentrumsnetzwerke

Cisco Systems Inc.

Arista Networks Inc.

VMware Inc.

Huawei Technologies Co. Ltd.

NVIDIA (Cumulus Networks)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: TELUS startete Souveräne KI-Fabriken in Kamloops, BC, und Rimouski, QC, mit einer Kapazität von 500 MW wasserkraftbetriebener Leistung an sechs Standorten.

- Mai 2025: Dell Technologies meldete einen Rekordumsatz von 6,3 Milliarden USD im Bereich Server und Netzwerke, mit KI-Aufträgen im Wert von 12,1 Milliarden USD im Quartal.

- Mai 2025: Arista Networks überschritt einen Quartalsumsatz von 2 Milliarden USD und stellte Cluster-Lastverteilung für KI-Netzwerke vor.

- April 2025: Ericsson und Bell Canada schlossen KI-native Linkadaptationstests ab und steigerten den Downlink-Durchsatz um 20 %.

Berichtsumfang des kanadischen Marktes für Rechenzentrumsnetzwerke

Rechenzentrumsnetzwerke bezeichnen die Gesamtheit der Technologien, Protokolle und Hardware, die zur Verbindung physischer und netzwerkbasierter Geräte sowie zur Verwaltung der Netzwerkinfrastruktur, des Speichers und der Verarbeitung von Anwendungen und Daten eingesetzt werden. Rechenzentrumsnetzwerke sind entscheidend für eine 100%ige Betriebszeit von Rechenzentren. In der heutigen vernetzten Welt werden Geschäfts-Workloads auf einzelnen Computern ausgeführt, was den Bedarf an Rechenzentrumsnetzwerken begründet. Netzwerke bieten Servern, Clients, Anwendungen und Middleware einen standardisierten Plan zur Steuerung der Ausführung von Workloads sowie zur Verwaltung des Zugriffs auf die erzeugten Daten.

Der kanadische Markt für Rechenzentrumsnetzwerke ist segmentiert nach Produkt (Ethernet-Switches, Router, Speicherbereichsnetzwerke (SAN), Anwendungsbereitstellungscontroller (ADC) und sonstige Netzwerkgeräte), nach Dienstleistungen (Installation & Integration, Schulung & Beratung sowie Support & Wartung) und nach Endnutzer (IT & Telekommunikation, BFSI, Regierung, Medien & Unterhaltung und sonstige Endnutzer). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Produkte | Ethernet-Switches |

| Router | |

| Speicherbereichsnetzwerk (SAN) | |

| Anwendungsbereitstellungscontroller (ADC) | |

| Netzwerksicherheitsgeräte | |

| Controller für softwaredefinierte Netzwerke (SDN) | |

| Optische Verbindungen | |

| Dienstleistungen | Installation und Integration |

| Schulung und Beratung | |

| Support und Wartung | |

| Verwaltete Netzwerkdienste |

| IT und Telekommunikation |

| Bank-, Finanz- und Versicherungswesen (BFSI) |

| Regierung und Verteidigung |

| Medien und Unterhaltung |

| Gesundheitswesen und Biowissenschaften |

| Verarbeitendes Gewerbe und Industrie |

| Sonstige Endnutzer |

| Kollokation |

| Hyperscaler/Cloud-Dienstleister |

| Edge-/Micro-Rechenzentren |

| Kleiner oder gleich 10 GbE |

| 25–40 GbE |

| 50–100 GbE |

| Größer als 100 GbE |

| Nach Komponente | Produkte | Ethernet-Switches |

| Router | ||

| Speicherbereichsnetzwerk (SAN) | ||

| Anwendungsbereitstellungscontroller (ADC) | ||

| Netzwerksicherheitsgeräte | ||

| Controller für softwaredefinierte Netzwerke (SDN) | ||

| Optische Verbindungen | ||

| Dienstleistungen | Installation und Integration | |

| Schulung und Beratung | ||

| Support und Wartung | ||

| Verwaltete Netzwerkdienste | ||

| Nach Endnutzer | IT und Telekommunikation | |

| Bank-, Finanz- und Versicherungswesen (BFSI) | ||

| Regierung und Verteidigung | ||

| Medien und Unterhaltung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Verarbeitendes Gewerbe und Industrie | ||

| Sonstige Endnutzer | ||

| Nach Rechenzentrumstyp | Kollokation | |

| Hyperscaler/Cloud-Dienstleister | ||

| Edge-/Micro-Rechenzentren | ||

| Nach Bandbreite | Kleiner oder gleich 10 GbE | |

| 25–40 GbE | ||

| 50–100 GbE | ||

| Größer als 100 GbE | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Markt für Rechenzentrumsnetzwerke derzeit?

Der Markt wird im Jahr 2025 auf 710 Millionen USD geschätzt und soll bis 2030 mit einer CAGR von 6,9 % auf 980 Millionen USD anwachsen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen wachsen bis 2030 mit einer CAGR von 7,1 % und übertreffen damit das Wachstum der Produktumsätze.

Warum investieren Hyperscaler stark in Alberta?

Alberta bietet reichlich erneuerbare Energie, unterstützende Provinzanreize und Platz für flüssigkeitsgekühlte, hochdichte Einrichtungen, die US-Cloud-Anbieter anziehen.

Wie wirkt sich das Huawei/ZTE-Verbot auf Netzwerkprojekte aus?

Betreiber sehen sich mit 15–25 % höheren Ersatzkosten und Terminverzögerungen konfrontiert, da sie zu alternativen Anbietern wechseln und Netzwerkarchitekturen neu gestalten.

Seite zuletzt aktualisiert am: